Paradis fiscal

Le terme paradis fiscal, bien que couramment employé, est trompeur et recouvre des réalités différentes selon les auteurs. Ce terme est un raccourci pour désigner un « paradis fiscal et judiciaire ».

Un paradis fiscal est un pays ou territoire avec certaines fiscalités et règlementations réduites ou même parfois nulles. D'une part, les taux d'imposition sont jugés beaucoup plus bas par comparaison de ceux pratiqués dans les pays de l'OCDE ; d'autre part, les lois et les règlementations sont jugés beaucoup moins contraignantes, voire absentes, par comparaison avec les autres pays. Par ailleurs, l'opacité des systèmes fiscaux et financiers est un critère important au regard des conventions d'assistances internationales, ce qui permet de distinguer le paradis fiscal du paradis financiers.

Typologies de paradis fiscaux

Trois types de paradis fiscaux peuvent être distingués :

- Les paradis fiscaux à faible imposition sur les personnes physiques ;

- Les paradis fiscaux à faible imposition sur les entreprises ;

- Les paradis fiscaux à faible imposition sur les personnes physiques et les entreprises.

Définitions

Le terme de paradis fiscal, au sens strict de fiscalité faible, ne prend son sens qu'en comparaison avec d'autres pays (ou d'autres régions du même pays) à fiscalité plus élevée au moins dans certains domaines ou pour certaines activités. Ainsi un rapport de l’OCDE de 1987 relatif à la fiscalité internationale précisait, dès son introduction, qu’« il n’existe pas de critère unique, clair et objectif permettant d’identifier un pays comme étant un paradis fiscal ».

Pour certains, toute tentative de définir précisément les paradis fiscaux est vouée à l’échec[1]. En réalité, il y aurait autant de définitions qu’il y a de « paradis fiscaux »[2]. Aussi, selon Karim Berthet et François Stifani, l'ambiguïté qui caractérise la notion de paradis fiscal rend celle-ci difficilement appréhendable. Divisés, les dispositifs nationaux affaiblissent selon eux la coopération fiscale unitaire entre États[3].

En anglais, l'expression correspondante est « tax haven », « refuge fiscal » ; en allemand on emploie les termes de « Steueroase » ou de « Steuerparadies », « oasis fiscale » ou « paradis fiscal ». Les notions de paradis fiscal et de paradis financier se recouvrent en partie. L'opacité financière dans un pays permet de dissimuler des activités ayant lieu dans les paradis fiscaux[4].

Dans le précis de fiscalité établi annuellement par la direction générale des Impôts française, le terme paradis fiscal n’est utilisé qu’une fois et dans une instruction du ministère des Finances du 18 mai 1973. Le paradis fiscal y est défini comme un pays « qui applique un régime fiscal dérogatoire tel qu’il conduit à un niveau d’imposition anormalement bas », sans qu'il soit précisé ce qu'est un niveau d'imposition anormalement bas. Dans le code général des impôts français, l’article 238A préfère parler de « pays à régime fiscal privilégié », et paradis fiscal n’apparaît pas dans l’index alphabétique. Cet euphémisme, qui remonte à l’article 14 de la loi de finances de 1974, désigne les États ou territoires où les contribuables sont imposables ou assujettis à des impôts sur les bénéfices ou les revenus notablement moins élevés qu'en France, ce qui montre le côté relatif de cette définition en France.

Pour qu’un État ou territoire figure sur la liste française des ETNC (État ou Territoire Non Coopératif[5]) – qualifiée parfois « d’écran de fumée » par certains praticiens[6] -, il y a trois conditions cumulatives : être « non membre de l’Union européenne au 1er janvier 2010 » ; avoir « fait l’objet d’un examen par l’Organisation de coopération et de développement économiques » (OCDE) et ne pas avoir « conclu avec la France » « ni signé avec au moins douze États ou territoires » une convention d’assistance administrative d’échange réciproque d’informations fiscales[7].

Dans la plupart des pays membres de l’OCDE, il n’existe pas, dans la législation ou dans la jurisprudence, de définition précise de la notion de paradis fiscal.

Traits généraux

La notion de paradis fiscal nécessite une « indulgence du législateur »[8] du pays concerné et s'oppose à celle d'harmonisation fiscale. Ces paradis peuvent être vus comme encourageant l'évasion fiscale ou la fraude fiscale (ces deux termes étant synonymes)[9], des règles laxistes ou le contournement des règles[10], ce qui contribue à l'augmentation des inégalités dans le monde[10] (Roger Brunet les qualifie en 1986 d'« antimonde » pour montrer que tout y fonctionne « à l'inverse des règles respectées ailleurs[11] » et qu'ils peuvent aller contre les intérêts du reste du monde)[12].

La délocalisation des profits des multinationales dans les paradis fiscaux est un phénomène généralisé qui concerne la plupart des secteurs d'activité : numérique, industrie pharmaceutique, finance, industrie manufacturière, luxe, etc.[13].

Les paradis fiscaux sont souvent associés à l'idée de secret bancaire et permettent aux particuliers et aux entreprises de ménager leur intérêt particulier aux dépens de l'intérêt général : à ce titre, ils peuvent être rendus responsables du désordre financier mondial. Cependant, Jean-Claude Juncker, alors Premier ministre du Luxembourg, fait remarquer que la crise économique mondiale de 2008 a eu comme épicentre les États-Unis, qui ignorent le secret bancaire, et non de la Suisse ou du Luxembourg[14].

La principauté de Monaco est un paradis fiscal pour les revenus directs de toutes personnes physiques qui y résident (à l'exception notable des Français). Toutefois le taux de l'impôt sur les sociétés est de 33,33 % lorsque leur chiffre d'affaires provient, à concurrence de 25 % au moins d'opérations faites directement ou indirectement, en dehors de la principauté.

La Suisse est un paradis bancaire, mais n'est en général pas considérée comme un paradis fiscal . Le Royaume-Uni ou les États-Unis ne sont pas des paradis fiscaux à proprement parler, mais ces pays abritent des centres financiers offshores (la City de Londres, les États du Delaware, du Dakota du sud, du Wyoming, etc.) qui offrent les mêmes services et les mêmes avantages que les paradis fiscaux[15]. On peut rapprocher ces centres financiers offshores aux zones franches. La France n'est pas considérée comme un paradis fiscal mais, dans certains secteurs géographiques, les zones franches permettent aux entreprises de réduire de façon drastique leur imposition : ainsi la Polynésie française connaît un régime d'imposition sur les personnes physiques extrêmement bas, tandis que les TAAF bénéficient d'un pavillon de complaisance. Ces exemples, qui ne sont pas exhaustifs, nous indiquent que les régimes dérogatoires existent en tous lieux et que les États qui dénoncent les paradis fiscaux ne sont pas en la matière d'une pureté immaculée.

Critères de l'OCDE

L'OCDE établit chaque année une liste des paradis fiscaux non coopératifs et joue donc le rôle de lanceur d’alerte fiscale[16]. Toutefois, depuis plusieurs années, cette liste des paradis fiscaux non coopératifs est vide !

L'OCDE retient trois critères pour définir un paradis fiscal[17] :

- des impôts insignifiants ou inexistants ;

- l'absence de transparence sur le régime fiscal ;

- l'absence d'échanges de renseignements fiscaux avec d'autres États.

Un quatrième critère, celui de l'absence d'activités substantielles, n'est plus pris en compte par l'OCDE depuis 2001.

Le premier, concernant le montant des impôts, est un critère important pour qu'un pays soit considéré comme un paradis fiscal par l'OCDE, mais pas suffisant, car l'OCDE reconnaît que toute juridiction a le droit de décider d'appliquer ou non des impôts directs et, dans l'affirmative, de déterminer le taux d'imposition approprié. Cela signifie qu'un pays qui pratique un taux d'imposition très faible ou nul, pour attirer les particuliers et/ou les entreprises, peut être absent des listes de l'OCDE si cette pratique est exercée en toute transparence, alors qu'il est bien un paradis fiscal[18].

Historique

L'histoire des paradis fiscaux est parallèle à celle de la fiscalité. Ainsi, Salvien de Marseille, au Ve siècle, raconte que beaucoup de Romains fuyaient les territoires sous administration romaine pour se réfugier dans les royaumes barbares afin d'échapper aux collecteurs d'impôts[19].

Les paradis fiscaux se développent parallèlement aux États, à partir du XVIIe siècle, et se multiplient avec l'expansion du commerce et l’intensification des échanges de capitaux, lors de la première mondialisation. Au XIXe siècle, des avocats d'affaires new-yorkais convainquent les gouverneurs de petits États américains qui ont des problèmes budgétaires (le New Jersey dans les années 1880, le Delaware en 1898) de fournir un droit de franchise aux firmes qui y domicilient leur siège social[20]. Mais c'est durant les années 1920 (augmentation des prélèvements fiscaux à la suite de la crise de 1929), les 1930 (les juges britanniques ayant décidé en 1929 que le fisc s'appliquait aux entreprises multinationales dont la décision stratégique se prend à Londres, les firmes y échappent en inventant la « résidence fictive », plaçant le conseil d'administration dans un autre pays ; vote en 1934 de la loi fédérale sur les banques et les caisses d'épargne[21], laquelle permet de créer des comptes masqués[22]) et, surtout, pendant les Trente Glorieuses (contournement de l'État-providence, développement de la City grâce à la chasse aux eurodollars encouragée en 1957, lorsqu'il prend la tête de la Bank of London and South America, par Sir George Bolton, ancien dirigeant de la Banque d’Angleterre[23]) que les paradis fiscaux vont prendre leur véritable essor[24].

Depuis le début des années 1980, le mouvement ne s’est pas ralenti. Un rapport de l’OCDE d’ précise ainsi que « l’investissement direct étranger des pays du G7 dans un certain nombre de pays des Caraïbes[8] et d’États insulaires d’Asie généralement considérés comme des pays à fiscalité peu élevée, a plus que quintuplé entre 1985 et 1994 pour s’établir à quelque 200 milliards de dollars, ce qui représente un accroissement bien supérieur à la croissance de l’encours actuel de l’investissement direct étranger ».

Au premier trimestre 2004, le ministère du Commerce chinois s’inquiétait que 20 % des investissements directs étrangers en Chine provenaient des îles Vierges, des îles Caïmans et des Samoa. De manière globale, en 1997, le montant des actifs gérés par 65 paradis fiscaux s’élèverait à la somme de 4 497 milliards d’euros, selon les journalistes du journal L'Expansion. Trois ans plus tard, le quotidien français Libération publiait une enquête évaluant l’ensemble des fonds placés dans les paradis fiscaux à près de 6 000 milliards d’euros, avec une hausse de 12 % par an.

En plein crise de 2008, ce sont selon X Harel « près de 12 000 milliards d'euros dorment toujours dans ces territoires protégés » alors que de nombreux états sont au bord de la faillite ou en situation difficile, faute de rentrées fiscales[25].

Les paradis fiscaux sont donc devenus un élément essentiel de la stratégie fiscale des sociétés internationales. En 2010, la banque CIBC se félicitait d'avoir économisé plus de 820 millions de dollars canadiens en impôts grâce à ses filiales dans des paradis fiscaux[26].

En juillet 2012, la fondation indépendante Réseau pour la justice fiscale publie une étude sur les paradis fiscaux et sur l'évasion fiscale, chiffrée autour de 25 500 milliards d'euros, soit plus que la somme des PIB des États-Unis et du Japon[27].

En 2013, le Comité catholique contre la faim et pour le développement (CCFD-Terre Solidaire), dans son rapport intitulé « Aux paradis des impôts perdus », estime que les cinquante plus grands groupes européens sont tous présents dans les paradis fiscaux[28].

Enjeux

L'existence des paradis fiscaux soulève plusieurs types de questions distinctes :

- la concurrence fiscale ;

- la concurrence économique, entre entreprises issues de pays différents ;

- la lutte contre le blanchiment d'argent et le financement d'organisations criminelles ;

- la stabilité du système financier international ;

- la perte de signification de certains indicateurs économiques ;

- les inégalités économiques ;

- la facilitation des comportements économiques et financiers abusifs.

Ces questions sont néanmoins souvent évoquées ensemble (avec plus ou moins de bonne foi, dans la mesure où communiquer à propos du blanchiment d'argent est plus facile et plus porteur, que simplement se plaindre d'une perte de rentrées fiscales au profit d'un micro-état voisin).

Concurrence fiscale et concurrence économique

Par les conditions favorables qu'il offre, un paradis fiscal attire les entreprises pour qu'elles y installent des filiales ou leur siège social. Ces entreprises réduisent ainsi le montant de leurs impôts sur les bénéfices par rapport à leur pays d'origine, échappant de cette manière à une fiscalité qu'elles jugent excessive..

En effet, les mesures nationales entendent faire barrage à l'évasion fiscale et déjouer des montages artificiels. Par exemple, l'exit tax à la française n'a de sens que si elle mute en une exit tax européenne[29].

Mais ce gain pour les entreprises est autant de perdu pour les États, au grand dam des partisans de politiques sociales, et à la grande satisfaction des partisans de la concurrence fiscale qui y voient un moyen de limiter la tendance naturelle des États à taxer toujours davantage (un résultat de cette concurrence est par exemple que l'épargne des non-résidents n'est imposée dans aucun pays européen) et de respecter le droit des individus à « organiser leurs affaires de façon telle qu'ils n'aient à acquitter que le minimum d'impôts prévu par la loi » (selon les termes du ministre des Finances canadien en février 1985, dans sa déclaration des droits du contribuable)..

Nombre de grands pays ont, dans leur voisinage et sous leur dépendance de facto voire de jure, un paradis fiscal qui leur permet d'attirer les devises et les investissements étrangers, ainsi que d'éviter une trop grosse exportation de capitaux des nationaux : Monaco pour la France, les îles Anglo-Normandes pour le Royaume-Uni, les Bahamas pour les États-Unis, le Liechtenstein entre la Suisse et l'Autriche, etc. Il leur est plus facile de faire varier le niveau de tolérance appliqué à ces satellites et à leurs entreprises nationales, que de faire évoluer leur système fiscal, avec tout ce que cela implique de débat public et de délais.

Ainsi, les paradis fiscaux apparaissent-ils comme des soupapes dans les systèmes fiscaux, avec le risque de les voir se transformer en fuites importantes. Risque aggravé par les moyens techniques modernes, en matière de transport et de finance : en août 2006, aux États-Unis une enquête judiciaire révèle que de nombreux milliardaires détourneraient de l'argent par l'entremise des paradis fiscaux, faisant perdre au fisc un total de 70 milliards de dollars par an parmi les paradis fiscaux utilisés. Pour cela, des sociétés fictives ont établi leur siège aux Îles Caïmans ou aux îles Vierges britanniques. Des comptes ont également été découverts dans diverses îles des Caraïbes et sur l'île de Man[30].

En France, en mai 2018, Emmanuel Macron annonce vouloir supprimer l'exit tax, qui selon lui enverrait un message négatif aux entrepreneurs[31].

Aspects judiciaires et liens avec le « crime environnemental »

Les paradis fiscaux sont souvent aussi des paradis financiers, des paradis bancaires et parfois des paradis judiciaires, très intégrés au système financier international, comme l'ont montré les scandales financiers Enron ou Parmalat..

Concernant le blanchiment d'argent sale certains de ces pays coopèrent : beaucoup ont adopté des normes en la matière plus strictes que les pays régulés.

Certains paradis fiscaux - au nom du secret bancaire - refusent souvent de coopérer aux enquêtes de juges étrangers, contrôlant eux-mêmes la délinquance financière, et le risque bancaire et financier. Ceci favorise l'opacité des circuits financiers utilisés par les sociétés qui y sont implantées, dont par des terroristes ou des mafieux du monde entier, par des entrepreneurs ou des hommes politiques corrompus, etc. Ceci conduit certains à penser, souvent en amalgamant paradis financiers, judiciaires et fiscaux, que ces derniers peuvent amplifier les crises financières et/ou environnementales mondiales (on estime qu'en 2000, plus de 50 % des flux financiers internationaux transitent par des paradis financiers et ce qu'on connaît de leurs effets environnementaux de ces paradis ne pourraient qu'être le « sommet de l'iceberg »[32]). Dans les années 2000 l'analyse collaborative de nombreux documents classifiés a donné un aperçu du rôle caché des paradis fiscaux dans l'économie mondiale et sur les implications politiques, économiques et sociales du secret financier, ainsi que sur leurs conséquences environnementales « jusqu'à présent été largement ignoré »[32], avec deux exemples :

- en 2011, de 11 à 26 millions de tonnes de poissons étaient illégalement pêchées et injectées dans le marché[33] alors que selon la FAO (2016) 30 % des pêcheries sont déjà surexploitées[34]. Or si seuls 4 % de tous les navires de pêche enregistrés au monde ont un pavillon dans un paradis fiscal, ce taux était de 70 % pour les navires reconnus impliqués dans la pêche illégale, non déclarée et non réglementée ; la plupart étaient immatriculés avec un pavillon de complaisance sous une juridiction de paradis fiscal (Belize et Panama le plus souvent)[32] ;

- la déforestation est aussi favorisée par les paradis fiscaux : En 10 ans (d'octobre 2000 à août 2011) 68 % de tous les capitaux étrangers investis auprès de neuf entreprises-clés du secteur du soja et de celui de l'élevage du bœuf en Amazonie brésilienne (soit l'équivalent de plusieurs dizaines de milliards de dollars) ont été transférés via un ou plusieurs paradis fiscaux connus (soit jusqu'à 90 % à 100 % du capital étranger pour certaines entreprises). Les deux paradis les plus utilisés dans ces deux cas étaient les Îles Caïmans, puis les Bahamas et les Antilles néerlandaises. L'opacité de ces filières est aussi un défi pour la recherche scientifique et en termes de soutenabilité du développement[32].

En 1996, divers magistrats européens avaient lancé l'« appel de Genève »[35] pour obtenir une harmonisation fiscale et judiciaire européenne, dont la levée du secret bancaire permettant de lutter contre les fraudes fiscales et le blanchiment d'argent issu de la criminalité.

En 2008 (13 nov), répondant à une question sur les déclarations de Nicolas Sarkozy et de François Fillon appelant à « éliminer les zones d’ombre » de la finance mondiale que sont les paradis fiscaux, le juge Renaud Van Ruymbeke a dénoncé sur France Inter l'hypocrisie des politiques[36].

Question de la réglementation

L'organisme intergouvernemental Groupe d'action financière (GAFI) a établi une liste avec des critères précis[37].

Un collectif d'ONG et d'associations, dont Attac, a lancé dans les années 2000 au niveau international une campagne destinée à lutter pour la mise en place d'un dispositif de contrôle du secret bancaire et de sanction des concurrences fiscales déloyales de certains pays aboutissant à priver d’autres de ressources qui auraient pu être affectées à des projets sociaux. La plate-forme « Paradis fiscaux et judiciaires » a ainsi rédigé une plaquette grand public montrant comment l’opacité des transferts de capitaux provenant de la corruption et les détournements de fonds publics privent les États du Sud de recettes qui auraient pu être affectées à leur développement.

Le 21 octobre 2008, dans le sillage de la crise financière internationale, l'Allemagne, la France et 15 autres pays ont mis en cause les paradis fiscaux dans la transparence du système financier international[38].

Voir aussi les activités de la mission parlementaire française présidée par Vincent Peillon et rapportée par Arnaud Montebourg[39].

Edouard Chambost, spécialiste des paradis fiscaux, estimait, en 2008, que les États-Unis s'opposent à toute idée de contrôle des paradis fiscaux à la fois parce qu'ils pensent qu'ils offrent « des services […] peu coûteux et très souples du point de vue juridique » aux acteurs du commerce international, et parce qu'ils constituent un « aiguillon » pour maintenir des politiques fiscales faibles[40].

Karim Berthet, spécialiste des paradis fiscaux, considérait, en 2015, que « les États-Unis éprouvent toujours une certaine réticence à se voir appliquer pour eux-mêmes des accords de réciprocité fiscale entre juridictions fiscales étrangères. Rappelons que, jusqu’ici, cette juridiction n’a consenti à appliquer qu’une réciprocité limitée, ne communiquant à ses partenaires signataires de FATCA que des informations sur les intérêts des comptes d’épargne. Dès lors, alors que les États-Unis devraient donner l’exemple en matière de transparence fiscale en ayant imposé au monde un tel modèle FATCA, ils sont en pratique les seuls à ne pas vouloir appliquer l’échange d’informations dans son intégralité. Cela fait de FATCA un accord imposé de manière unilatérale et appliqué pour l’essentiel de manière non réciproque. Il faut ici rappeler que les États-Unis protègent prioritairement leurs ressortissants, leurs entreprises et leurs banques, et qu’à ce titre, ils refusent toute application à leur encontre du BEPS, de l’échange automatique de renseignements et de FATCA (absence totale de réciprocité) »[41].

Poids économique

Les paradis fiscaux semblent avoir un poids économique majeur dans l'économie mondiale, qui explique la difficulté pour les pays de l'OCDE à lutter contre eux alors mêmes qu'ils n'ont que très peu de poids politique[42].

Flux financiers et commerciaux. En 2008, selon l'avocat fiscaliste Édouard Chambost, spécialiste du sujet et favorable au maintien du système des paradis fiscaux, « 55 % du commerce international ou 35 % des flux financiers transitent par les paradis fiscaux. C'est bien la preuve qu'ils constituent aujourd'hui un rouage essentiel de notre économie »[40].

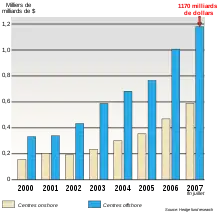

Gestion d'actifs. Les paradis fiscaux concentreraient, selon les estimations, environ 10 000 milliards de dollars d'actifs gérés, selon le quotidien économique français La Tribune, en 2008[40]. Les deux tiers des hedge funds seraient domiciliés dans des paradis fiscaux, selon Daniel Lebègue, président de Transparence internationale France (et ancien directeur du Trésor puis directeur général de la BNP), en 2008[40]. Selon le rédacteur en chef de Regards croisés sur l'économie environ 8 % du patrimoine financier mondial des ménages, soit 5 800 milliards d'euros (7 540 milliards de dollars) seraient placés en 2013 dans les paradis fiscaux, et environ 80 % de ce montant serait soustrait au fisc[43].

Investissements. Les paradis fiscaux recevraient, selon les estimations, un tiers des investissements directs étrangers des multinationales, vers 2008[40].

Les paradis fiscaux et les professionnels

Il est important de savoir que les professionnels jouent un énorme rôle dans l’expansion des paradis fiscaux. Selon Ronen Palan[44], les personnes qui sont comptables, juristes, banquiers et les autres experts fiscaux sont beaucoup plus impliqués qu’on le pense dans les paradis fiscaux. Le but, étant d’échapper à l’impôt et à la règlementation, intéressent nos professionnels. Ceux-ci inventent notamment de nouvelles lois, techniques d’évasion et d’optimisation de profits qu’ils vendent par la suite à leur client afin de faire le plus d’argent possible. C’est également ce qui fait prospérer les affaires des paradis fiscaux. Les gens possèdent ses métiers profitent de leur supériorité et de leurs connaissances plus approfondies des chiffres que les habitants des territoires (îles) n’ont pas dans le but d'escroquer ceux-ci. Pour résumer ce phénomène, les professionnels suivent l’argent où il va.

Problème principal

Le problème avec les paradis fiscaux Bien que nous sachions que les paradis fiscaux ne sont pas quelque chose de tout à fait légal, plusieurs problèmes majeurs résultent de ceux-ci. La comptable et fiscaliste Brigitte Alepin[45] a recensé qu’ils privent le trésor public de revenus substantiels et cette évasion fiscale représente 3,5 à 5,5 % des revenus totaux de l’État fédéral et provincial. Les analystes ont donc constaté qu’il y avait une fuite des capitaux dans notre économie, ce qui est normal puisque les investissements ne génèrent aucune activité économique. Les profits générés sont récoltés seulement par les entreprises et non à la collectivité. Celles-ci ont la chance de payer leurs impôts là où elles le désirent, ainsi là où elles sont le moins élevé et parfois nul. Ce phénomène cause ainsi une concurrence fiscale avec le gouvernement.

Listes

Divers organismes, organisations, États, établissent des listes de paradis fiscaux (coopératifs ou non). Voici quelques exemples de listes.

Paradis fiscaux non coopératifs selon l’OCDE

En 2000, l'OCDE établit une première liste de paradis fiscaux. Dans les deux ans qui suivent, 31 pays s'engagent à mettre en place les principes de transparence et d'échange d'informations fiscales. En 2002 est établie une liste des paradis fiscaux non coopératifs, sur laquelle figurent sept pays n'ayant pris aucun engagement de ce type. Parmi eux, la République de Nauru et la République de Vanuatu sautent le pas en 2003, puis le Libéria et les Îles Marshall en 2007[46].

En mars 2009, sous la pression notamment du G20, l’Andorre, le Liechtenstein et Monaco, les trois pays restant sur la liste, décident de s'aligner sur les recommandations de l'OCDE en ce qui concerne la transmission des informations financières entre pays, mais sous certaines conditions[47].

En coordination avec le sommet du G20, l'OCDE publie le 2 avril 2009 une nouvelle liste de paradis fiscaux partagés en trois listes : gris clair, gris foncé et noir, selon le degré d'absence de coopération. Sont répertoriés, sur une « liste noire », des États ou territoires qui ne se sont pas engagés à respecter les standards internationaux. Deux listes « grises » désignent des États ou territoires qui se sont engagés à respecter les standards internationaux, mais ont à ce jour signé moins des douze accords requis[48]. Par ailleurs, des territoires considérés comme paradis fiscaux comme Jersey, Guernesey, Hong Kong ou Macao ne sont plus dans la liste noire (ou grise). Ces territoires étant des dépendances du Royaume-Uni et de la Chine (Pays participants au G20).

Le 7 avril 2009, le secrétaire général de l'OCDE, Angel Gurria, annonce qu'il n'y a plus aucun pays sur la liste noire des paradis fiscaux. Par conséquent, le Costa Rica, la Malaisie, les Philippines et l'Uruguay intègrent la liste « gris foncé » après avoir pris l'engagement de respecter les normes internationales en matière d'information bancaire selon l'OCDE[49].

En juin 2019, les îles de Jersey et Guernesey ainsi que l'île de Man ont annoncé qu'elles dévoileraient publiquement le propriétaire véritable des entreprises enregistrées dans leurs juridictions ; dans une première étape, en 2021, les registres des îles sur la propriété réelle des sociétés seront interconnectés avec ceux de l'Union européenne ; ils pourront être consultés par les administrations fiscales et les cellules de renseignement financier de l'Union ; en 2022, ces informations pourront commencer à être communiquées à d'autres entreprises qui auraient besoin d'accéder aux comptes de ces sociétés ; enfin, en 2023, les gouvernements de ces territoires présenteront à leur parlement respectif une loi permettant d'ouvrir ces registres au public[50].

Liste noire

En 2017, la liste noire de l'OCDE n'inclut qu'un seul pays : Trinité-et-Tobago[18] - [51].

2009

Selon les critères de l'OCDE, la liste grise le 2 avril 2009 est[48] :

Autriche

Autriche Andorre

Andorre Anguilla (

Anguilla (.svg.png.webp) Royaume-Uni)

Royaume-Uni) Antigua-et-Barbuda

Antigua-et-Barbuda Aruba (

Aruba ( Pays-Bas)

Pays-Bas) Bahamas

Bahamas Bahreïn

Bahreïn.svg.png.webp) Belgique

Belgique Belize

Belize Bermudes ( Royaume-Uni)

Bermudes ( Royaume-Uni) Brunei

Brunei Îles Caïmans ( Royaume-Uni)

Îles Caïmans ( Royaume-Uni) Chili

Chili Îles Cook

Îles Cook Dominique[52]

Dominique[52] Gibraltar ( Royaume-Uni)

Gibraltar ( Royaume-Uni) Grenade

Grenade Guatemala

Guatemala Liberia

Liberia Liechtenstein

Liechtenstein Îles Marshall

Îles Marshall Luxembourg

Luxembourg Monaco

Monaco Montserrat ( Royaume-Uni)

Montserrat ( Royaume-Uni) Nauru

Nauru.svg.png.webp) Antilles néerlandaises

Antilles néerlandaises Niue

Niue Panama

Panama Saint-Christophe-et-Niévès

Saint-Christophe-et-Niévès Sainte-Lucie

Sainte-Lucie Saint-Vincent-et-les-Grenadines

Saint-Vincent-et-les-Grenadines Samoa

Samoa Seychelles

Seychelles Saint-Marin

Saint-Marin Singapour

Singapour Suisse

Suisse Îles Turques-et-Caïques ( Royaume-Uni)

Îles Turques-et-Caïques ( Royaume-Uni) Vanuatu

Vanuatu Îles Vierges britanniques ( Royaume-Uni)

Îles Vierges britanniques ( Royaume-Uni)

2017

En 2017, la liste grise de l'OCDE n'inclut qu'un seul pays : les îles Marshall.

Paradis fiscaux non coopératifs selon ECOFIN

Le Conseil pour les affaires économiques et financières (ECOFIN) qui est la formation du Conseil de l'Union européenne rassemblant les ministres des finances des États membres a adopté le une liste noire de dix-sept paradis fiscaux, et une liste grise (pays qui ont pris des engagements qui doivent être suivis) de 47 pays[53].

Liste noire ECOFIN

La liste noire au 14 novembre 2019 est la suivante[54] :

Centres financiers offshore selon le FMI

Liste établie par le FMI en 2007[55] :

Maurice

Maurice Djibouti

Djibouti- Antilles néerlandaises ( Pays-Bas)

- Bahamas

- Bermudes ( Royaume-Uni)

- Îles Caïmans ( Royaume-Uni)

- Panama

Uruguay

Uruguay États-Unis

États-Unis- Bahreïn

Hong Kong

Hong Kong- Singapour (refuse les avoirs venant des pays européens depuis fin 2013)

Guernesey ( Royaume-Uni)

Guernesey ( Royaume-Uni) Chypre (n'est plus un paradis fiscal depuis février 2013)

Chypre (n'est plus un paradis fiscal depuis février 2013) Jersey ( Royaume-Uni)

Jersey ( Royaume-Uni)- Luxembourg

Lettonie

Lettonie Malte

Malte Île de Man ( Royaume-Uni)

Île de Man ( Royaume-Uni) Irlande

Irlande- Royaume-Uni

- Suisse (selon les estimations de Boston Consulting Group, en 2013, la Suisse est le premier centre financier offshore mondial avec 1 600 milliards d'euros d'avoirs[56])

- Vanuatu

Paradis fiscaux selon le Réseau pour la justice fiscale

En 2021, le Réseau pour la justice fiscale estime que les dix principaux paradis fiscaux sont, dans l'ordre, les îles Vierges britanniques, les îles Caïmans, les Bermudes, les Pays-Bas, la Suisse, le Luxembourg, Hong Kong, Jersey, Singapour et les Émirats arabes unis[57]. Ce classement combine le degré d'opacité de chaque place financière et son poids dans l'économie mondiale[58].

Indice d'opacité bancaire

Une définition simple de l'opacité bancaire est donnée par Bushman et Williams (2013) ; c'est « la mesure dans laquelle les informations de comptabilité financière créent une incertitude quant à la valeur intrinsèque »[59]. La valeur intrinsèque est la valeur d'une entreprise, d'un stock, d'une devise ou d'un produit, telle que déterminée non par sa valeur (spéculative) sur le marché, mais par une analyse fondamentale plus objective[60] ; elle est généralement calculée en faisant la somme des revenus futurs actualisés générés par l’actif.

Le Réseau pour la justice fiscale édite l'Indice d'opacité bancaire (Financial Secrecy Index (en)), où le secret bancaire est pondéré par le volume des dépôts bancaires.

Connaitre le degré d'opacité d'une banque ou d'un paradis fiscal présente un intérêt car l'opacité de la comptabilité empêche les non-initiés aux finesses du contournement et aux failles de la réglementation financière et bancaire d'évaluer précisément le risque bancaire[61], elle nuit à la crédibilité des stress-test bancaires[61]. Elle est source de risque systémique aggravé[62], car elle empêche les régulateurs de faire leur travail qui est de faire fermer les banques quand elles sont trop en difficulté[61] ; ainsi, durant la crise de 2008, l'opacité des banques a été positivement corrélée à la tolérance des autorités de régulation et négativement à la probabilité de défaillance lors de la crise. L'opacité de la comptabilité bancaire permet aux régulateurs de s'abstenir de fermer des banques connectées pour empêcher la contagion du secteur financier, alors qu'elles ne pouvaient assumer leurs obligations auprès de leurs créanciers[61].

La Suisse, les Îles Caïmans et le Luxembourg ont l'indice le plus élevé en 2011[63].

2017

Le 5 décembre 2017, le Conseil des ministres des finances de l'UE publie une liste noire de 17 noms d’État ou juridiction opaques ou non coopératives : Les Samoa, les Samoa américaines, l’île de Guam, Bahreïn, Grenade, la Corée du Sud, Macao, les Îles Marshall, la Mongolie, la Namibie, les Palaos, Sainte-Lucie, Trinité-et-Tobago, la Tunisie, les Émirats arabes unis, le Panama et la Barbade[64].

Le , l’Union européenne retire huit pays et les place sur une « liste grise » : Bahreïn, Guam, les Îles Marshall, la Namibie, les Palaos, les Samoa, les Samoa américaines, Sainte-Lucie ainsi que Trinité-et-Tobago. Ce retrait est très critiqué dans les rangs des écologistes et des ONG anticorruption, dont l'OXFAM[65].

En mars 2018, le Conseil des ministres des finances de l'UE ajoutent les Bahamas, les îles Vierges américaines et Saint-Kitts-et-Nevis à la liste noire des paradis fiscaux et adopte des mesures contre la planification fiscale agressive des conseillers fiscaux. Ils retirent de la liste noire Bahreïn, les îles Marshall et Sainte-Lucie[66].

2018

Au 13 mars 2018, les pays figurant sur la liste ci-dessous ont refusé d’engager un dialogue avec l’UE ou de remédier aux manquements en matière de bonne gouvernance fiscale[67].

Février 2010[68]

- Anguilla (Caraïbes)

- Belize (Amérique centrale)

- Brunei (Asie)

Costa Rica (Amérique centrale)

Costa Rica (Amérique centrale)- Dominique (Caraïbes)

- Grenade (Caraïbes)

- Guatemala (Amérique centrale)

- Îles Cook (Océanie)

- Îles Marshall (Océanie)

- Liberia (Afrique)

- Montserrat (Caraïbes)

- Nauru (Océanie)

- Niue (Océanie)

- Panama (Amérique centrale)

Philippines (Asie)

Philippines (Asie)- Saint-Christophe-et-Niévès (Caraïbes)

- Sainte-Lucie (Caraïbes)

- Saint-Vincent-et-les-Grenadines (Caraïbes)

Présents

- Anguilla (Caraïbes)

- Belize (Amérique centrale)

- Brunei (Asie)

- Costa Rica (Amérique centrale)

- Dominique (Caraïbes)

- Grenade (Caraïbes)

- Guatemala (Amérique centrale)

- Îles Cook (Océanie)

- Îles Marshall (Océanie)

- Îles Turques-et-Caïques (Caraïbes)

- Liberia (Afrique)

- Montserrat (Caraïbes)

- Nauru (Océanie)

- Niue (Océanie)

Oman (Moyen-Orient)

Oman (Moyen-Orient)- Panama (Amérique centrale)

- Philippines (Asie)

- Saint-Christophe-et-Niévès (Caraïbes)

- Sainte-Lucie (Caraïbes)

- Saint-Vincent-et-les-Grenadines (Caraïbes)

Présents à ce stade

- Brunei (Asie)

- Guatemala (Amérique centrale)

- Philippines (Asie)

- Îles Marshall (Océanie)

- Montserrat (Caraïbes)

- Nauru (Océanie)

- Niue (Océanie)

Entrée à la date

Botswana (Afrique).

Botswana (Afrique).

Sortie à la date

- Anguilla (Caraïbes)

- Belize (Amérique centrale)

- Costa Rica (Amérique centrale)

- Dominique (Caraïbes)

- Grenade (Caraïbes)

- Îles Cook (Océanie)

- Îles Turques-et-Caïques (Caraïbes)

- Liberia (Afrique)

- Oman (Moyen-Orient)

- Panama (Amérique centrale)

- Saint-Christophe-et-Niévès (Caraïbes)

- Sainte-Lucie (Caraïbes)

- Saint-Vincent-et-les-Grenadines (Caraïbes)

Présents à ce stade

- Botswana (Afrique)

- Brunei (Asie)

- Guatemala (Amérique centrale)

- Îles Marshall (Océanie)

- Montserrat (Caraïbes)

- Nauru (Océanie)

- Niue (Océanie)

Présents à ce stade

- Botswana (Afrique)

- Brunei (Asie)

- Guatemala (Amérique centrale)

- Îles Marshall (Océanie)

- Îles Vierges britanniques (Caraïbes)

- Montserrat (Caraïbes)

- Nauru (Océanie)

- Niue (Océanie)

Présents à ce stade

Sortie à la date

- Îles Vierges britanniques (Caraïbes)

- Montserrat (Caraïbes)

Présents à ce stade

- Anguilla (Caraïbes)

- Bahamas (Caraïbes)

Fidji (Océanie)

Fidji (Océanie) Guam (Océanie)

Guam (Océanie) Îles Vierges des États-Unis (Caraïbes)

Îles Vierges des États-Unis (Caraïbes)- Îles Vierges britanniques (Caraïbes)

- Oman (Asie)

- Panama (Amérique centrale)

Samoa américaines (Océanie)

Samoa américaines (Océanie)- Samoa (Océanie)

- Seychelles (Afrique)

Trinité-et-Tobago (Caraïbes)

Trinité-et-Tobago (Caraïbes)- Vanuatu (Océanie)

Sortie à la date

Autres

D'autres territoires sont parfois qualifiés de paradis fiscaux :

- L'Andorre a été retiré de la liste grise en 2010[74] ;

- L'Autriche[56] ;

- Belgique : bien qu'ayant une fiscalité considérée comme assez lourde, le pays n'a pas d'impôt sur les plus-values mobilières, autorise l'application des intérêts notionnels, anonymat fiscal des revenus d'épargne, etc.[75] ;

- Chypre ;

- États-Unis. Le Delaware est un État où n'existent ni la TVA, ni l'impôt sur les bénéfices, ni l'identification de l'ayant droit économique dans le cas d'ouverture de trusts. L'impôt sur les sociétés y est forfaitaire et très faible. Des dizaines de milliers d'entreprises américaines y installent leur siège social. D'autres états comme le Nevada, le Wyoming, et le Dakota du Sud peuvent être considérés comme des "Tax shelters" (Abris fiscaux)[76] ;

- France. La Polynésie française, où n'existent ni impôt sur le revenu, ni ISF, ni droits de succession. Valable aussi pour Wallis-et-Futuna. Les TAAF disposent d'un pavillon de complaisance ;

- Irlande : depuis 2003, l'Irlande applique un taux d'impôt sur les sociétés de 12,5 %. L'Irlande concède également des réductions sur les revenus de brevets (régime de Patent Box) ;

- Le Liban a été considéré comme un paradis fiscal, mais a été retiré de la liste en juin 2002 après l'application de la loi 318[77] ;

- Le Liechtenstein a été retiré de la liste grise en 2010[74] ;

- Royaume-Uni. Selon le quotidien français L'Humanité[78], mais aussi pour la place historique et prépondérante de Londres dans le marché des eurodollars[79]. L'essayiste français Stéphane Denis écrit en 2008 dans le quotidien Le Figaro : « Si l’on tient compte des services offerts (secret bancaire, absence de taxes, non-résidence, absence de réglementation), le plus grand paradis fiscal de la planète est la City de Londres. Elle a organisé à la fin des années 1950 la non-réglementation en accaparant le marché des eurodollars ; elle pratique le secret bancaire et l’absence de taxes pour les non-résidents […]. Elle dispose de relais exotiques (Bermudes, Bahamas [sic][80], Îles Vierges) battant pavillon britannique, mais destinés à tromper sa propre réglementation. La Suisse, désignée ces jours-ci comme le premier paradis fiscal avec le Luxembourg, peut, avec raison, faire remarquer qu’elle n’est qu’un coffre-fort de famille, à côté de Londres »[81] ;

- Saint-Marin n'est plus considéré comme un paradis fiscal[82] ;

- En 2021, le Maroc et la Namibie sont retirés de la liste grise de l'UE[83].

Enquêtes et révélations sur les pratiques des paradis fiscaux

Les enquêtes menées par le consortium international des journalistes d'investigation du Center for Public Integrity ont abouti à la révélation de nombreuses pratiques :

Offshore Leaks

Le 4 avril 2013, la presse européenne dévoile qu'un groupe de plus de 80 journalistes internationaux appartenant au Consortium international pour le journalisme d'investigation et travaillant pour des journaux ou des chaînes de télévision comme le Washington Post, The Guardian, Le Monde, la BBC, est en possession depuis plus d'un an de documents concernant des sociétés offshore. Ces documents révéleraient les noms de nombreuses personnes physiques ou morales ayant ouvert des comptes bancaires dans des paradis fiscaux. La masse de documents rendus accessibles aux journalistes s'élèverait à 2,5 millions de pièces, soit un volume 160 fois supérieur à celui dévoilé par Wikileaks en 2010[84] - [85] - [86].

Luxembourg leaks

Le 5 novembre 2014, l'ICIJ révèle en collaboration avec une quarantaine de grands journaux de divers pays[87], du contenu de 28 000 pages concernant des centaines d'accords fiscaux préalables très avantageux conclus avec le fisc du Grand-duché de Luxembourg par le cabinet de conseil PricewaterhouseCoopers pour le compte de nombreux clients internationaux (banques, entreprises)[87] - [88], démontrant ou confirmant un exil fiscal organisé concernant au moins 1 000 entreprises selon un système approuvé par l'administration luxembourgeoise des impôts[88].

SwissLeaks

Un système international de fraude fiscale et de blanchiment d'argent qui aurait été mis en place par la banque britannique HSBC à partir de la Suisse est révélée en février 2015. Cette enquête d'un an, a mobilisé 154 journalistes de 47 pays et d'une soixantaine de médias internationaux, coordonnés par l'ICIJ. Selon les journalistes, entre novembre 2006 et mars 2007, plus de 180 milliards d’euros ont transité, à Genève, sur les comptes de 100 000 clients et de 20 000 sociétés offshore, concernant 188 pays différents. Des chefs d’État, des personnalités médiatiques du monde des affaires, de la politique, du sport, ainsi que des artistes, mais également des financiers du terrorisme, des trafiquants de drogue et des trafiquants d'armes figurent sur la liste des clients[89] - [90].

Notes et références

- L’imbroglio des listes d’ETNC, par Karim Berthet, docteur en droit fiscal international, Philippe Létienne, juriste & doctorant en droit privé et François Stifani, Avocat au Barreau de Grasse - LEXTENSO - Petites affiches 11 juill. 2016 n° 137 ID : LPA117y6

- Chavagneux C. et Palan R., Les Paradis fiscaux, 2007, Paris, La Découverte, Repères, p. 54.

- La nouvelle transparence fiscale dans l'Union européenne : les ETNC à la lumière du projet BEPS par Karim Berthet, docteur en droit fiscal international, Philippe Létienne, juriste et doctorant en droit privé et François Stifani, Avocat au Barreau de Grasse, DALLOZ, Revue de l'Union européenne 460 - septembre 2016

- Réseau pour la justice fiscale, Introducing the Financial Secrecy Index, 2009.

- https://www.economie.gouv.fr/mise-a-jour-liste-des-Etats-et-territoire-non-cooperatifs-2015 Portail de l'Économie et des Finances

- L'écran de fumée des listes ETNC par Karim Berthet, docteur en droit fiscal international, Philippe Létienne, juriste & doctorant en droit privé et François Stifani, Avocat au Barreau de GRASSE, ÉDITIONS FRANCIS LEFEBVRE Navis Fiscal 20 mai 2016 - Partie [Interview]

- art. 238 0 A du Code général des impôts

- Desse, M., & Hartog, T. (2003) http://www.mgm.fr/PUB/Mappemonde/M403/Zonesfr Zones franches, offshore et paradis fiscaux : l’antimonde légal. Mappemonde, 72(4), 21-24 (PDF, 4 p.).

- Franck Jovanovic, Finance offshore et paradis fiscaux. Légal ou illégal?, Québec, Presses de l'Université du Québec, , 480 p. (ISBN 978-2-7605-5686-7), pp. 183-186

- Palan, R., Murphy, R., Chavagneux, C., & Mousli, M. (2009). Les paradis fiscaux: entre évasion fiscale, contournement des règles et inégalités mondiales. L'Économie politique, (2), 22-40.

- Bret, Bernard (1996) Les inégalités : une question de géographie politique ; L'information géographique ; Volume 60 no 60-1-2 - p. 10-19

- Brunet R (1986) Zones franches et paradis fiscaux, 1986, Fayard- Reclus, Paris-Montpellier.

- Emmanuel Saez et Gabriel Zucman, Le triomphe de l'injustice - Richesse, évasion fiscale et démocratie, Seuil, p. 9

- Jean-Michel Rocchi, Les paradis fiscaux: Analyses et controverses, éd. Arnaud Franel, 2018, ch. 3

- Franck Jovanovic, Finance offshore et paradis fiscaux. Légal ou illégal?, Québec, Presses de l'Université du Québec, (ISBN 978-2-7605-5686-7), pp. 98-103

- La nouvelle transparence des rescrits fiscaux en Europe : une avancée habile du projet BEPS dans la lutte contre les ETNC par Karim Berthet, docteur en droit fiscal international, Philippe Létienne, juriste et doctorant en droit privé et François Stifani, Avocat au Barreau de Grasse, LAMY les Nouvelles Fiscales - Étude Rescrits fiscaux - n° 1183 1er sept 2016

- « Paradis fiscaux : la liste noire de l'OCDE comprend le Costa Rica et l'Uruguay », Le Monde, (lire en ligne).

- « Paradis fiscaux: un seul pays sur la liste noire de l'OCDE », Le Figaro, (lire en ligne)

- Georges-André Morin, La fin de l'Empire romain d'Occident, 375-476, Nouvelles Éditions du Rocher, 2014

- (en) Alfred F. Conard, « An overview of the laws of corporations », Michigan Law Review, , p. 821-845

- « Loi fédérale du 8 novembre 1934 sur les banques et les caisses d’épargne », sur admin.ch (consulté le )

- (en) Ronen Palan (en), « Tax Havens and the Commercialization of State Sovereignt », International Organization, vol. 56, no 1,

- Le cas particulier de la place financière londonienne Rapport d'information sur les paradis fiscaux de l'Assemblée nationale, 10 septembre 2009

- (en) Malcom J. Finney et John Dixon, Tolley's International Tax Planning, Tolley Publishing, 2002, paragraphe 26.1 (ISBN 0-7545-1510-9)

- Harel X (2010) La Grande Évasion - Le Vrai Scandale Des Paradis Fiscaux ; Les liens qui libèrent ; (ISBN 978-2918597049) (avec Google Livres)

- La Presse canadienne (2010). « Le MEDAC s’en prend aux filiales des banques dans les paradis fiscaux », Le Devoir (26 novembre), cité dans Collectif d’organisations. Paradis fiscaux : quel parti politique mettra fin au scandale ? 8 avril 2011. L'Aut' Journal

- Martine Orange, « Le prix exorbitant des paradis fiscaux », sur Mediapart, (consulté le )

- Peugeot, Total, BNP, HSBC… Ils comptent 4.858 filiales dans les paradis fiscaux , Le Nouvel Observateur, le 12 mai 2013

- L'exit tax à la française, une frontière fiscale de dissuasion, par Karim Berthet, docteur en droit fiscal international, Philippe Létienne, juriste & doctorant en droit privé et François Stifani, Avocat au Barreau de Grasse - Lexbase Hebdo édition fiscale no 653 du 5 mai 2016 - N° Lexbase : N2525BWG

- Yahoo actualité, 5 août 2006 Les mille et une manières pour les milliardaires US d'échapper au fisc

- « Evasion fiscale: pourquoi Emmanuel Macron va supprimer l'"exit tax" de Sarkzy », Challenges, (lire en ligne, consulté le )

- Belhabib D & Le Billon P (2018) Tax havens are the tip of the iceberg. Nature ecology & evolution, 1 (résumé); des données supplémentaires sont disponibles à l'URL : https://doi.org/10.6084/m9.figshare.5857716 (Appendix 3f).

- Agnew D.J & al. (2009) Estimating the worldwide extent of illegal fishing. PLoS ONE 4, e4570.

- FAO (2016) The State of World Fisheries and Aquaculture ; Contributing to Food Security and Nutrition for All ; Rome

- Magistrats européens texte de l'appel de Genève

- Benoît Collombat, « Paradis fiscaux : les trous noirs de la finance mondiale », France inter,

- Voir « Liste du GAFI de territoires à faible règlementation »

- NvelObs Figaro Le Monde

- La Tribune, 16 octobre 2008, p. 32

- Karim Berthet, L'évolution de la lutte contre les paradis fiscaux : Europe, États-Unis, Bruxelles, Larcier, , 584 p. (ISBN 978-2-8044-7589-5, lire en ligne), p. 502 et s.

- Maxime Vaudano, « « Paradise Papers » : au fond, quel est le problème avec les paradis fiscaux ? », Le Monde.fr, (ISSN 1950-6244, lire en ligne, consulté le )

- Gabriel Zucman, « La richesse cachée des nations : Enquête sur les paradis fiscaux » (consulté le )

- MOATTI, Sandra. « Les paradis fiscaux : entre évasion fiscale, contournement des règles et inégalités mondiales » dans L’économie politique, numéro 42, 2009, p. 22-40 https://www.cairn.info/revue-l-economie-politique-2009-2-page-22.htm [page consultée le 29 avril 2022].

- MARCIL, Ianik. « Agir contre les paradis fiscaux » dans Relations, numéro 774, 2014, p.6-7, https://erudit-saintjerome.proxy.collecto.ca/fr/revues/rel/2014-n774-rel01507/72467ac.pdf [page consultée le 29 avril 2022].

- Liste des paradis fiscaux non coopératifs, site officiel de l'OCDE

- « La Suisse, l'Autriche et le Luxembourg cèdent aussi sur le secret bancaire », Le Devoir, (lire en ligne, consulté le )

- « Paradis fiscaux : la liste noire de l'OCDE comprend le Costa Rica et l'Uruguay », Le Monde, (lire en ligne)

- http://tempsreel.nouvelobs.com/depeches/economie/20090407.REU5037/il_ny_a_plus_de_pays_sur_la_liste_noire_de_locde.html

- Les îles anglo-normandes s'engagent sur la transparence fiscale, Les Échos, 19 juin 2019.

- (en) Francesco Guarascio, « EU to discuss tax havens blacklist after 'Paradise Papers' leaks », Rreuters, (lire en ligne)

- L'article du Monde précise "République dominicaine", mais la liste de l'OCDE précise bien Dominique (« A progress report on the jurisdictions surveyed by the OECD global forum in implementing the internationally agreed tax standard »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) [PDF])

- Paradis fiscaux : l’Union européenne a adopté une liste noire de 17 pays, Le Monde, 5 décembre 2017

- Fiscalité: liste de l'UE des pays et territoires non coopératifs, Conseil de l'Union européenne.

- Concept of Offshore Financial Centers: In Search of an Operational Definition; Ahmed Zoromé; IMF Working Paper 07/87; April 1, 2007

- « Des associations militent contre les paradis fiscaux », sur Le Point, (consulté le ).

- Indice des paradis fiscaux pour les sociétés

- Piel, Simon « Qu'est-ce qu'un paradis fiscal ? », lemonde.fr, 18 août 2011.

- Bushman R.M & Williams C.D (2013) Delayed Expected Loss Recognition and the Risk Profile of Banks. Working paper. University of North Carolina at Chapel Hill and the University of Michigan

- " An Introduction to Fundamental Analysis and the US Economy". InformedTrades.com. 2008-02-14.

- Peristiani S, Morgan D.P & Savino V (2010) The information value of the stress test and bank opacity

- Jones, J. S., Lee, W. Y., & Yeager, T. J. (2013). Valuation and systemic risk consequences of bank opacity. Journal of Banking & Finance, 37(3), 693-706.

- Indice d'opacité bancaire

- Anne Michel et Cécile Ducourtieux, « Paradis fiscaux : l’Union européenne a adopté une liste noire de 17 pays », Le Monde.fr, (ISSN 1950-6244, lire en ligne, consulté le )

- « Liste noire des paradis fiscaux de l'UE : l’Oxfam dénonce "une carte blanche à l’évasion fiscale" », francetvinfo.fr, (lire en ligne, consulté le )

- « Évasion fiscale: 3 territoires entrent sur la liste noire de l'UE », sur lefigaro.fr, (consulté le )

- « Liste commune des juridictions de pays tiers de l'UE à des fins fiscales - Fiscalité et Union douanière - European Commission », sur Fiscalité et Union douanière (consulté le )

- « lci.tf1.fr/economie/conjonctur… »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?).

- Christophe Carmarans, « La France retire onze pays de sa liste noire des paradis fiscaux », sur Rfi.fr, (consulté le ).

- Julien Chaudanson, « La France place Jersey sur sa liste noire des paradis fiscaux », Le Figaro, (lire en ligne).

- « Bercy sort les Bermudes et Jersey des paradis fiscaux », Le Monde, (lire en ligne).

- « Bercy : la liste des paradis fiscaux mise à jour », Le Figaro, (lire en ligne).

- « EXCLUSIF Paradis fiscaux : la France dévoile sa nouvelle liste noire », sur Les Échos, (consulté le )

- Hors-série Le Monde, Bilan du monde, p. 55

- « Classement des paradis fiscaux 2021 : la Belgique dans le top 20 », sur CNCD-11.11.11 (consulté le )

- Pandora Papers: «Comment les États-Unis vont réussir à s'imposer comme le dernier paradis fiscal de la planète», Le Figaro, 19 octobre 2021

- Texte du GAFI sur les data de l'OCDE

- Humanité du 4 avril 2000

- Chavagneux 2007

- Les Bahamas sont un État indépendant, et non pas un territoire britannique d'outre-mer, depuis 1973.

- Stéphane Denis, in Le Figaro, 23/10/2008, p. 15.

- « Mort d’un paradis fiscal - VoxEurop (Français) », sur VoxEurop (Français) (consulté le ).

- Borgia Kobri, « L’UE retire le Maroc et la Namibie de sa liste grise des paradis fiscaux, mais le statu quo demeure pour les Seychelles », sur Agence Ecofin (consulté le )

- De nombreuses sociétés offshore ont été créées depuis la Suisse, Le Matin en ligne, 4 avril 2013

- Leaks reveal secrets of the rich who hide cash offshore, The Guardian en ligne, David Leigh, 3 avril 2013

- "Offshore leaks": un gigantesque scandale fiscal révélé, La Libre Belgique en ligne, 4 avril 2013

- Évasion fiscale : tout sur les secrets du Luxembourg, Anne Michel, Le Monde, 5 novembre 2014

- (en)Luxembourg tax files: how tiny state rubber-stamped tax avoidance on an industrial scale Simon Bowers, The Guardian, 5 novembre 2014

- Fabrice Lhomme et Gérard Davet, « SwissLeaks : révélations sur un système international de fraude fiscale », Le Monde, (consulté le )

- Serge Michel, « SwissLeaks : Les coulisses d’une investigation mondiale », Le Monde, 9 février 2015 (consulté le 9 février 2015)

Voir aussi

Articles connexes

- Appel de Genève

- Crime organisé

- Fiscalité, Fiscalité en Europe, Niche fiscale, Contrôle fiscal des comptabilités informatisées, Fraude fiscale

- Paradis bancaire, Paradis financier, Paradis judiciaire

- Concurrence fiscale, Expatriation fiscale, Soustraction fiscale, Optimisation fiscale

- Lutte contre l'évasion fiscale, Fuite des capitaux

- Zone franche (free trade zone, FTZ), Zone économique spéciale (ZES)

- Offshore : Société extraterritoriale, Banque extraterritoriale, Portage extraterritorial

- Fuite d'informations: Offshore Leaks, SwissLeaks, LuxLeaks, Panama Papers (avril 2016), Pandora Papers, Paradise Papers(novembre 2017)

- Réseau pour la justice fiscale, Groupe d'action financière (GAFI), Liste du GAFI de territoires à faible règlementation, Transparency International

- OCCRP Organized Crime and Corruption Reporting Project

- Collectivités d'outre-mer

- Pavillon de complaisance

- Blanchiment d'argent

- Inégalités de revenu

- Particularités : Heligoland

Bibliographie

- Guide Chambost des paradis fiscaux

- ATTAC, En finir avec la criminalité économique et financière

- ATTAC, Les Paradis fiscaux

- Karim Berthet, L'évolution de la lutte contre les paradis fiscaux : Europe, États-Unis, Éditions Larcier, Bruxelles, 2015 (ISBN 9782804475895) .

- Pierre-Alexis BLEVIN, Les paradis fiscaux, Ed. Presses Universitaires de France (PUF), col. Que sais-je ?, 2019 (ISBN 9782130811701)

- Alain Bocquet, Éric Bocquet, Sans domicile fisc, Le Cherche Midi, 8 septembre 2016, (ISBN 978-2749151083)

- CCFD-Terre Solidaire, Rapport 'Les Paradis Fiscaux en 12 questions' (PDF), 2010.

- CCFD-Terre Solidaire, Rapport 'L'économie déboussolée. Multinationales, paradis fiscaux et captation des richesses' (PDF), décembre 2010.

- Christian Chavagneux & Ronen Palan, Les paradis fiscaux, Paris, La Découverte, coll. « Repères », , 122 p. (ISBN 978-2-7071-5242-8)

- Nicolas Dupont-Aignan, Les Voleurs de la République : Enquête sur les parasites fiscaux, Éditions Fayard, (2013) (ISBN 978-2-213-68064-4)

- Claude Ducouloux-Favard, Les Paradis fiscaux et judiciaires, de la fraude au crime, Riveneuve éditions, 2010 (ISBN 9782360130016)

- Pierre Farge, Pertinence (économique) et impertinence (juridique) de la lutte contre l’ingénierie offshore dans une perspective de sortie de crise, Bibliothèque HEC Paris, Prix Allen&Overy 2014, 215 pages.

- José Gayoso, Des paradis fiscaux à l'enfer social, Editions Vie Economique.

- Thierry Godefroy & Pierre Lascoumes, Le Capitalisme clandestin, l'illusoire régulation des places offshore, Ed. La Découverte, 2004 (ISBN 2707141437)

- Xavier Harel, La Grande Évasion - Le Vrai Scandale Des Paradis Fiscaux (avec Google Livres, Paris, Les Liens qui libèrent, , 315 p. (ISBN 978-2-918597-04-9)

- Franck Jovanovic, Finance offshore et paradis fiscaux: légal ou illégal?, Presses de l'Université du Québec, 2022, 480 p (ISBN 978-2-7605-5686-7).

- Vincent Piolet (préf. Béatrice Giblin, postface Jean-François Gayraud), Paradis fiscaux : Enjeux géopolitiques, Technip, (1re éd. 2015) (ISBN 978-2-7108-0989-0 et 2-7108-0989-3)

- Jean-Michel Rocchi & Jacques Terray, Les paradis fiscaux, Boucherville (Québec), SEFI/Arnaud Franel, coll. « Finance d'aujourd'hui », , 316 p. (ISBN 978-2-89603-322-5)

- Emmanuel Saez et Gabriel Zucman, Le triomphe de l'injustice - Richesse, évasion fiscale et démocratie, Seuil, février 2020 pour la traduction française

- Nicholas Shaxson, Les Paradis fiscaux : Enquête sur les ravages de la finance néolibérale, Broché, , 446 p. (ISBN 978-2-87495-180-0 et 2-87495-180-3)

- Jean-Pierre Thiollet, Beau linge et argent sale — Fraude fiscale internationale et blanchiment des capitaux, Anagramme éditions, Paris, 2002 (ISBN 2914571 17 8)

- Eric Vernier, Fraude fiscale et paradis fiscaux, Dunod, Paris, 2014.

Liens externes

- Notices dans des dictionnaires ou encyclopédies généralistes :

- Définition des paradis fiscaux par l'OCDE (lien cassé au 12/03/2015)

- Atlas, Les paradis fiscaux ou la finance sans lois, Des Paradis Fiscaux à la Délocalisation Offshore, documents proposés par Attac

- Liste Oxfam de paradis fiscaux, au 27 novembre 2017, Rapport Oxfam 27/11/2017