Évasion fiscale

L'évasion fiscale ou évitement fiscal est l'évitement légal ou illégal de l'impôt[2] (définition de l’État français, qui inclut la fraude fiscale) en utilisant les failles du système fiscal d'un État ou en déplaçant tout ou partie d'un patrimoine ou d'une activité vers un autre pays (souvent un paradis fiscal) sans que le citoyen concerné s'expatrie lui-même (ce serait alors une expatriation fiscale). L'évasion fiscale est techniquement définie comme l'ensemble des comportements du contribuable qui visent à réduire le montant des prélèvements dont il doit normalement s'acquitter[3].

Affiche de Pierre Dukercy dénonçant l'évasion fiscale sous le cartel des gauches en 1925, dans le cadre de la campagne électorale du parti radical-socialiste en avril 1929.

Cette notion contient une ambiguïté : elle peut être rapprochée de celle de « fraude fiscale », parfois appelée également « évasion fiscale »[4], bien que selon le pays d'origine, d'accueil et la méthode utilisée, l'évasion fiscale soit généralement légale, contrairement à la fraude qui est par définition illégale ; l'évasion fiscale légale est alors synonyme d'optimisation fiscale, d'évitement licite de l'impôt (y compris en restant dans son pays, par exemple par l'exploitation de niches fiscales) ou, en droit américain, de tax avoidance[5]. Denis Healey a écrit dans le journal The Economist que la différence entre l'évitement fiscal et l'évasion fiscale a l'épaisseur d'un mur de prison[6].

Le terme d'évasion fiscale doit être utilisé avec précaution, car il ne recouvre pas la même chose selon le pays: en France, elle est légale; au Canada elle est illégale (elle est équivalente à la « fraude fiscale » en France)[7].

Évaluation des montants en jeu et moyens de lutte

Toute évaluation des montants ainsi détournés de l'impôt est délicate car elle dépend fortement des hypothèses de l'évaluateur, dans un contexte souvent opaque[9].

Dans le monde

L'évasion fiscale est selon toute vraisemblance presque aussi ancienne que l'impôt, mais elle a été facilitée par la mondialisation, la complexification de la finance internationale, par le secret bancaire et par les progrès du numérique. L'OCDE s'en inquiète officiellement à la fin des années 1990 : en 1998, un rapport de l'OCDE propose une définition mondiale du paradis fiscal[10]. En 2000, l'OCDE publie une liste de paradis fiscaux[10] (voir Paradis fiscaux non coopératifs selon l’OCDE). En 2002 : l'OCDE dresse le constat d'un manque de normes de transparence et d'échanges internationaux de renseignements et lance un engagement à mettre en œuvre des standards permettant aux juridictions compétentes de faire partie d'un Forum mondial sur la transparence fiscale récemment créé. Ce forum fait depuis 2006 une évaluation annuelle de la question[10]. En 2005-2006 l'OCDE propose des normes internationales de mise à jour des données comptables, approuvées par tous les membres du Forum mondial, qui garantissent néanmoins un « strict respect de la confidentialité des renseignements échangés »[11].

En 2016, ce forum mondial[10] promeut des échanges sur le modèle de 2002 d'Accord sur l'échange de renseignements en matière fiscale[12]) et évoque la fin prochaine du secret bancaire et le renforcement de la coopération internationale contre la fraude fiscale ; 51 États, dont la France ont signé à Berlin - sous l'égide de l’OCDE - un accord préparant l'échange automatique de renseignements à des fins fiscales dès 2017[13]. À cette occasion, le ministre Michel Sapin a aussi souligné l'importance de lutter contre l’optimisation fiscale des multinationales[14].

Selon la Conférence des Nations unies sur le commerce et le développement, « les grandes multinationales possèdent chacune en moyenne près de soixante-dix filiales dans des paradis fiscaux. (…) Les multinationales américaines ont déclaré 80 milliards de dollars de bénéfices aux Bermudes en 2012, soit plus que les bénéfices déclarés au Japon, en Chine, en Allemagne et en France cumulés »[15].

En novembre 2022, l'OCDE publie les données agrégées de près de 7000 entreprises multinationales couvrant 160 pays et juridictions[16]. Ce rapport montre qu'en 2018, la valeur médiane du chiffre d'affaires par salarié est de 2 millions $ dans les pays où le taux d'imposition sur les bénéfices est nul, contre moins de 300 000 $ dans les juridictions où ce taux d'imposition est supérieur à zéro. Les pays riches et ceux à revenu moyen avaient une part plus élevée du total des employés (34 % et 38 %) et du total des immobilisations corporelles (37 % et 24 %) que des profits (27 % et 18 %) des multinationales. Par contre, dans les centres financiers d'investissement (pays où les flux entrants d'investissement direct étranger dépassent 150 % de leur PIB : Bahamas, Bermudes, îles Vierges britanniques, îles Caïmans, Chypre, Hong Kong, Irlande, Luxembourg, Pays-Bas, Singapour et Suisse), en moyenne, ces grandes entreprises déclarent une part bien plus élevée de leurs bénéfices (29 %) par rapport à leur part d'employés (4 %)[17].

Dans l'Union européenne

En 2012, le gouvernement britannique a investi 917 millions de £ contre l'évasion fiscale, espérant ainsi pouvoir retrouver 7 milliards de £ supplémentaires par an avant 2014/15. « Nous vous détecterons si vous n'avez pas déclaré de revenu de placement, si vous avez caché des actifs à l'étranger ou si vous ne réglez pas la TVA. S'il vous plaît, ne vous leurrez pas en pensant que le HMRC ne fera rien. Ce n'est qu'une question de temps avant que nous puissions vous rattraper », a expliqué la directrice du HMRC lors du lancement de cette campagne. « Et si vous connaissez quelqu'un qui ne paie pas ce qu'il devrait, contactez le HMRC. Il ne serait pas justes que vous payez ce que vous devez pendant que d'autres ne le font pas ».

En 2006 la Commission européenne jugeait nécessaire de développer une stratégie européenne coordonnée en vue d'améliorer la lutte contre la fraude fiscale[18].

En 2012, l'Union européenne estimait que l'évasion et la fraude fiscales privaient l'ensemble des pays de l'Union européenne d'une ressource financière au moins équivalente à 2 à 2,5 % du PIB, soit pour le début des années 2010 selon Herman Van Rompuy, président du Conseil européen (le 12 avril 2013) et selon les données de la Commission européenne (en incluant la fraude sociale (fraude aux cotisations sociales et la fraude aux prélèvements obligatoires) et la fraude fiscale et notamment la « fraude à la TVA » qui en serait la part prédominante) environ 1 000 milliards d'euros par an[19]. Cette même année 2012, La commission européenne a proposé un plan d'action et de renforcement de la lutte contre la fraude et l'évasion fiscales[20].

En , un rapport[21] de la Commission conclut que les 27 États-membres ne collectaient qu'environ la moitié des montants de TVA qui devraient normalement leur être versés (Selon les chiffres de ce rapport, seule l'administration du Luxembourg récupérerait normalement la TVA qui lui est due, et les finances publiques de l'Espagne serait les plus spoliées (des remontées attendues de TVA) après l'Italie et le Portugal[21]. Il n'existe pas encore d'harmonisation fiscale en Europe ni même de registre ni système d’informations commun sur les commerçants, sociétés commerciales et sociétés civiles ou leurs filiales implantées dans l'Union européenne, ni donc sur les cession, fusions, cessation, augmentation ou réduction du capital, changement du lieu d’implantation, etc., ce qui nuit à la transparence économique et facilite l'optimisation fiscale et l'évasion fiscale tout en rendant les contrôles fiscaux difficiles).

En 2013, la Commission européenne estime à 2 000 milliards d'euros le montant de l'évasion fiscale dans l'Union européenne[22].

- en France, l'État perdrait 60 à 80 milliards d'euros par an, soit en gros 3 % du PIB[23]. D'après le documentaire d'Arte, Évasion fiscale, le taux moyen effectif d'imposition sur les sociétés des entreprises du CAC 40, serait inférieur au moins de 20 % au taux légal de 34 %[24] - [25].

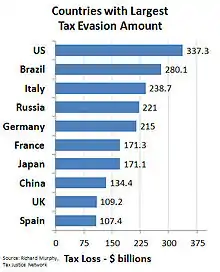

- en Grande-Bretagne, selon les calculs de Richard Murphy, l'évasion annuelle serait d'environ 97 milliards de livres - 16,6 % des recettes fiscales, soit 6 % du PIB.

- la Serbie serait le premier pays au monde en termes d'évasion fiscale si l'on tient compte du ratio population/évasion[26].

En , l’ONG Corporate Europe Observatory dénoncent dans un rapport le fait que les quatre principaux cabinets d’audit financier mondiaux (Deloitte, Ernst & Young, KPMG et PwC), et acteurs de l’industrie de la planification fiscale, soient omniprésents dans l’élaboration des politiques européennes anti-évasion fiscale, malgré des conflits d’intérêts flagrants[27].

Le , l'affaire des CumEx Files révèle l'existence d'un montage financier à l'échelle européenne qui aurait permis la fuite de 55 milliards d'euros entre 2002 et 2017 via un montage de transactions à haute fréquence visant à gonfler artificiellement le total du remboursement de l'impôt sur le dividende dû par le fisc aux bénéficiaires de ce système[28].

France

Les données publiées en 2022 par l'OCDE sur l'évasion fiscale révèlent qu'en 2018, en France, 232 multinationales ont localisé en Suisse 9,8 milliards $ de profits et payé un impôt de 948 millions $, aux Pays-Bas 7,8 milliards $ de profits pour 715 millions $ d'impôts, à Singapour 3 milliards $ de profits pour 354 millions $ d'impôts, à Hong Kong 4,2 milliards $ de profits pour 477 millions $ d'impôts et 2,4 milliards $ de bénéfices en Irlande pour 424 millions $ d'impôts[29].

Selon le journal de 20 heures de France 2 du jeudi (dix-neuvième minute), l'évasion fiscale est évaluée à 50 milliards d'euros par an en France, 120 milliards d'euros en Italie, et 240 milliards en Allemagne.

Selon un rapport sénatorial de 2012 sur l'incidence de l’évasion fiscale sur les finances publiques, elle causerait une perte annuelle de ressource de 30 à 36 milliards d’euros pour l'État et la finance publique, à comparer au déficit de la Sécurité sociale en France (13,3 milliards d’euros à la même époque), ce qui peut contribuer à une dégradation des services publics.

Une évaluation plus large, prenant en compte l’ensemble des facteurs évoque une perte de 50 voire 60 à 80 milliards d’euros/an (16 à 22 % des recettes fiscales brutes de l'État) selon un rapport du Syndicat Solidaires-Finances publiques publié l'année suivante (2013)[23]. Ce dernier rapport intègre le cas plus complexes des multinationales et de certains trusts et fondations qui préoccupent l'OCDE et la Commission européenne qui estiment que ces multinationales effectuent volontairement environ la moitié de leurs transactions internationales de manière intragroupes en aboutissant à héberger une partie importante de leurs bénéfices dans des « paradis fiscaux » ou pays leur étant fiscalement particulièrement favorables, ce qui se traduit en France (comme dans beaucoup d'autres pays) par un des taux d’imposition bien moindres pour elle que pour les grandes et des petites entreprises françaises)[23].

Une directive européenne sur le secret des affaires permet aux entreprises de conduire devant les tribunaux les lanceurs d’alerte et les journalistes d’investigation. Selon le journal Libération, « Ce recul de la transparence pourrait notamment empêcher des révélations sur l’évasion fiscale »[30].

La Direction générale des Finances publiques évalue en 2018 la fraude fiscale à 100 milliards d'euros par an. Selon le documentaire La (Très) Grande Évasion de Yannick Kergoat et Denis Robert, « 100 milliards c’est un tiers des recettes fiscales de l’Etat français par an. C’est aussi plus que la totalité de l’impôt sur le revenu. C’est plus que le budget de l’Education nationale, pensions de retraites comprises (78 milliards) ». Pour France Info c'est « un coût économique et démocratique considérable qu’il est toujours urgent de rappeler à l’heure de l’explosion de la dette publique et des inégalités »[31]

Hors Union européenne

Les données publiées en 2022 par l'OCDE sur l'évasion fiscale révèlent qu'en 2018, aux États-Unis, plus de 1600 multinationales, employant 23,7 millions de salariés sur le sol américain, y ont réalisé 1 500 milliards $ de profits et payé, à ce titre, 140,6 milliards $ d'impôts ; chaque salarié serait donc à l'origine d'un peu plus de 63 000 $ de profit. Ces mêmes multinationales américaines, qui disposaient d'un peu plus d'un millier de filiales aux Bermudes pour un effectif de 740 personnes, y ont localisé 97 milliards $ de profits et payé un impôt de seulement 484 millions $, soit 131 millions $ de bénéfices par salarié. Elles ont aussi logé 50 milliards $ de profits aux Caïmans pour 212 millions $ d'impôts et 49 milliards $ de bénéfices en Irlande pour 7,9 milliards $ d'impôts[29].

Les services fiscaux des États-Unis, l'Internal Revenue Service (IRS), pensent qu'il manque de l'ordre de 330 milliards de dollars par an, soit 16 % des impôts fédéraux et 2 % du PIB.

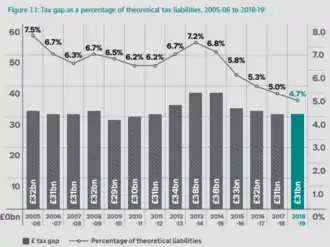

En 2019, l'autorité fiscale britannique, HM Revenue and Customs, a estimé que les résidents britanniques détenaient 850 milliards de livres sterling sur des comptes à l'étranger, dont 570 milliards l'étaient dans des paradis fiscaux. Le total de ces montants détenus à l'étranger représenterait 6% du patrimoine total net des ménages, estimé à 14,6 billions (au sens français du terme) de livres sterling, toujours selon le HMRC[32].

Au Canada, selon une étude du Tax Justice Network on estime que le pays perd 104 milliards de dollars canadiens par année en évasion fiscale[33].

Moyens d'évasion fiscale

La liste ci-dessous présente des exemples d'évasion fiscales connus :

- Conservation de l'argent hors du circuit bancaire, en espèces[34].

- L'or en lingots, ne laissant pas de trace de transaction[34].

- L'assurance-vie, les comptes bancaires et les investissements étant détenus au nom de la compagnie d'assurance, ce qui libère le contractant de l'obligation de déclarer le compte, tout en lui permettant de contrôler les actifs et les placements[34].

- Le compte bancaire en Suisse, désormais moins attrayant depuis que ce pays s'est aligné sur les standards de l'OCDE, les banques en Suisse appliquant la règle de connaître l'ayant droit économique final[34].

- Le compte bancaire au Guatemala, où l'obligation pour une banque de connaître l'ayant droit économique final n'existe pas, permettant ainsi à un avocat de servir de prête-nom pour un client via une société offshore[34].

- La fiducie (trust) fonctionne selon le principe du paravent, via un don d'un constituant (settlor) qui se défait de sa fortune au profit de mandataire (trustee) qui la gère pour les bénéficiaires, par exemple des organismes de charité. Tout le travail des conseillers qui font ce montage consiste à compliquer et à opacifier le schéma pour qu'au final le mandataire ne soit plus qu'un prêt-nom et le constituant le véritable ayant droit[34].

- La société au Delaware (États-Unis) : anonymat garanti et aucun impôt pour les activités hors États-Unis.

- Cryptomonnaie : monnaie digitale et décentralisée du système bancaire qui fonctionne grâce à un réseau Pair-à-pair[35].

Projets de lutte contre l'évasion

Projets, hors union européenne

L'OCDE a trouvé un accord, plus ou moins contraignant, le , concernant l'échange automatique d'informations fiscales entre les pays signataires, devant entrer en vigueur à partir de septembre 2017[36] - [37].

Perspectives pour l'Union européenne

Selon la Commission européenne les pays de l'Union européenne et leurs citoyens sont privés d'environ 1 000 milliards d’euros de recettes fiscales par an (60 à 80 milliards d’euros/an pour la France, soit à peu près de quoi combler son déficit public)[38].

Le , au conseil Ecofin, un accord a été trouvé sur la transparence des rescrits (rulings en anglais), qui viserait à la mise en œuvre d'une directive transparence au 1er janvier 2017[39]. Une autre directive dite Accis, pour l'établissement d'une assiette commune consolidée pour l'impôt sur les sociétés pourrait voir le jour à partir de 2018[40].

Depuis le 1er janvier 2019, en s'appuyant sur des normes validées par l'OCDE en 2015, les États membres de l'Union européenne (UE) « devront appliquer de nouvelles mesures « anti-abus » visant les principales formes d’évasion fiscale pratiquées par les grandes multinationales » : Chaque États-membres doit maintenant taxer les bénéfices que les entreprises transfèrent vers des pays à faible taux d’imposition où elles n’exercent en réalité aucune véritable activité économique. Chaque État-membre doit aussi limiter le montant des charges d'intérêts nettes que les entreprises avaient jusqu'ici le droit de déduire de leur revenu imposable[38]. Pour une entreprise, utiliser excessivement des paiements d’intérêts pour payer moins d'impôts deviendra plus difficile[38]. Enfin, les plus-values faites sur certains actifs (ex : propriété intellectuelle) ayant été exportés hors d’un État-membre seront désormais imposables dans cet État membre[38]

Notes et références

- (en) Matthew Sparkes (2012) MRC launches campaign to smoke out tax cheats ; HMRC has launched a new advertising campaign today to urge tax cheats to come clean about any undeclared income "before we catch you", article publié le 12 nov par le journal The Telegraphe

- « Évasion, fraude, optimisation fiscale : quelles différences ? », sur financespubliques.fr, Ministère de l'Économie et des Finances (consulté le )

- Antoine Malgoyre, Montages juridiques et habileté fiscale, Issy-les-Moulineaux, Lextenso, , 240 p. (ISBN 978-2-297-06043-1, lire en ligne), p. 17

- « Fiscalité des entreprises : lutter contre l’évitement fiscal », Actualité - European Parliament, (lire en ligne, consulté le )

- dans ce contexte tax evasion est un faux ami, synonyme de fraude fiscale

- (en) « The difference between tax avoidance and tax evasion is the thickness of a prison wall », The Economist, Volume 354, p. 186

- Franck Jovanovic, Finance offshore et paradis fiscaux. Légal ou illégal?, Québec, Presses de l'Université du Québec, , 480 p. (ISBN 978-2-7605-5686-7), pp. 183-186

- (en) David Cay, « Where’s the fraud, Mr. President? | David Cay Johnston », Blogs.reuters.com (consulté le )

- Les paradis fiscaux: entre évasion fiscale, contournement des règles et inégalités mondiales, L’Économie politique, no 042 - avril 2009.

- OCDE : A propos du Forum mondial, consulté 2016-04-23

- OCDE (2006) Permettre l'échange d'informations efficace : norme de disponibilité et fiabilité de la norme développé par le Groupe ad hoc commun sur les comptes : TAX CO-OPERATION - TOWARDS A LEVEL PLAYING FIELD (PDF, 10 pp, en anglais) ; (ISBN 92-64-024077) OECD 2006

- Accord sur l'échange de renseignements en matière fiscale, 2002, PDF, 34 pp

- Le Forum mondial sur la transparence fiscale marque une étape décisive et irréversible dans la lutte contre la fraude fiscale, communiqué ministériel Paris, 29 octobre 2014, n° 073

- « Il faut rester mobilisé pour agir contre l’optimisation fiscale des grandes sociétés, c’est l’autre combat que nous portons au niveau européen et au niveau mondial pour une stabilité morale et financière indispensable à nos pays » (source : Le portail de l'Économie et des Finances)

- « Argent sale », Le Monde diplomatique, (lire en ligne, consulté le )

- Statistiques de l'impôt sur les sociétés : Quatrième édition, OCDE, 17 novembre 2022.

- Optimisation fiscale des multinationales : l'OCDE sonne l'alarme, Les Échos, 22 novembre 2022.

- [PDF] fraud/combating_tax_fraud/com(2006)254_fr.pdf Communication de la Commission européenne au Parlement et au Comité économique et social européen du 31 mai 2006 sur la nécessité de développer une stratégie européenne coordonnée en vue d’améliorer la lutte contre la fraude fiscale

- Luke Baker, Julien Dury pour le service français, édité par Marc Angrand « L'évasion fiscale coûterait 1.000 milliards par an à l'UE », Le Nouvel Observateur avec l'agence Reuters, 12 avril 2013

- [PDF] Communication de la Commission européenne au Parlement européen et au Conseil du 6 décembre 2012 : Plan d’action pour renforcer la lutte contre la fraude et l’évasion fiscales

- Rapport de la Commission européenne, lutter contre la France et l'évasion fiscales, mai 2013

- « Fraude et évasion fiscales : ces 2 000 milliards qui plombent l'Europe », Bastamag, (lire en ligne, consulté le )

- [PDF] Rapport du syndicat national Solidaires-Finances publiques, Évasion et fraudes fiscales, contrôle fiscal, 42 p., janvier 2013.

- Les Échos, juillet 2011

- "Investigation financière, taux imposition sociétés cac 40"

- « Offshore Leaks : pleins feux sur la Macédoine et la Serbie », sur Le Courrier des Balkans (consulté le ).

- « Europe. Les pros de l’évasion fiscale tirent les ficelles », L'Humanité, (lire en ligne, consulté le )

- Le casse du siècle : l'énorme fraude fiscale à 55 milliards d'euros des "CumEx", sur La Tribune daté du 18 octobre 2018 et consulté le 6 novembre 2018

- Evasion fiscale : les entreprises américaines beaucoup plus agressives que les européennes, Les Échos, 22 novembre 2022.

- « «Secret des affaires», le jeu de cache-cash des lobbys », sur Libération.fr,

- Le documentaire "La (très) Grande Evasion" décortique la mécanique de l’évasion fiscale mondiale, FranceInfo, 9/12/2022

- « UK admits it has no idea how much tax is being evaded through offshore assets », Financial Times, (lire en ligne, consulté le )

- [PDF] http://www.tackletaxhavens.com/Cost_of_Tax_Abuse_TJN_Research_23rd_Nov_2011.pdf

- Le Matin (Suisse), 14 février 2010, Les sept techniques de base pour devenir un parfait évadé fiscal, par Sonia Arnal, p. 29

- Thomas Chenel, « Les cryptomonnaies facilitent des activités criminelles et la fraude fiscale, insiste l'OCDE », sur Business Insider France, (consulté le )

- "Ocde:Norme d'échange automatique de renseignements relatifs aux comptes financiers en matière fiscale"

- "Cash investigation - Le scandale de l'évasion fiscale, 1h59/2h00"

- marie Dancer (2019) L’Europe applique de nouvelles règles contre l’évasion fiscale, Journal La Croix du 02 janvier 2018, consulté le 03 janvier 2018

- "Journal le Monde du 04-10-2015. Optimisation fiscale: l’Europe impose plus de transparence"

- ""Europaforum: directive Accis"

Voir aussi

Bibliographie

- Jean-Pierre Thiollet, Beau linge et argent sale : Fraude fiscale internationale et blanchiment des capitaux, Croissy-sur-Seine, Anagramme éditions, , 144 p. (ISBN 2-914571-17-8)

- Myret Zaki, Le secret bancaire est mort, vive l'évasion fiscale, Éditions Favre,

- Antoine Peillon, Ces 600 milliards qui manquent à la France : enquête au cœur de l'évasion fiscale, Paris, Éditions du Seuil, , 183 p. (ISBN 978-2-02-108122-0)

- Michel Pinçon, Monique Pinçon-Charlot, Tentative d'évasion (fiscale), La Découverte, , 208 p. (ISBN 978-2-35522-083-8 et 2-35522-083-2, lire en ligne)

- Christian Chavagneux (avec Ronen Palan), Les Paradis fiscaux, Repères, La Découverte, nouvelle édition 2012

- Nicolas Dupont-Aignan, Les Voleurs de la République: Enquête sur les parasites fiscaux, Éditions Fayard, 2013 (ISBN 978-2-213-68064-4)

- Alain Bocquet, Éric Bocquet, Sans domicile fisc, Le Cherche Midi, 8 septembre 2016, (ISBN 978-2749151083)

- Emmanuel Saez et Gabriel Zucman, Le triomphe de l'injustice - Richesse, évasion fiscale et démocratie, Seuil,

Articles connexes

- Affaire Cahuzac

- Affaire des évadés fiscaux

- Blanchiment d'argent

- Braeburn Capital

- Concurrence fiscale

- Corruption

- Criminalité financière

- Dette publique de la France

- Échange automatique de renseignements

- Expatriation fiscale

- Fiscalité en Europe

- Inégalités de revenu

- Impôt citoyen

- Niche fiscale

- Panama Papers

- Sandwich hollandais

- Soustraction fiscale