Sandwich hollandais

Le sandwich hollandais est une technique d'optimisation fiscale complexe exploitant les failles et manquements présents dans la législation néerlandaise. En effet, l'État néerlandais n'effectue pas de prélèvement à la source sur les redevances qui entrent et sortent de son territoire. Cette spécificité rend les Pays-Bas particulièrement attractifs, notamment pour les entreprises multinationales, car elle permet à celles-ci d'extraire leurs bénéfices hors Union Européenne sans payer d'impôt sur les sociétés, ou très peu.

Pour ce faire, le « sandwich hollandais » entre dans plusieurs mécanismes plus globaux d'optimisation fiscale, dont le plus connu est probablement le "Double irlandais et sandwich hollandais".

Ces pratiques sont difficiles à dénoncer car elles impliquent des montages juridiques complexes et divers.

Double irlandais et sandwich hollandais

Principe général

La technique "Double irlandais et sandwich hollandais" consiste à exploiter les différences de taxation entre pays ainsi que les failles présentes dans les législations, afin de diminuer au maximum l'impôt des sociétés. Globalement, trois filiales sont créées par la multinationale. Deux filiales en Irlande, l'une ayant une activité réelle sur le territoire (principe de l'établissement stable), l'autre une holding ayant son siège social hors Europe. Une autre holding, cette fois-ci européenne, est également créée aux Pays-Bas.

Le principe de base pour une multinationale est de pouvoir transférer une partie de ses bénéfices, sous forme de royalties ou autre, de sa filiale irlandaise vers sa holding Hollandaise, puis vers sa holding non-européenne. Une fois ces étapes effectuées, les bénéfices sont rapatriés dans la juridiction du siège social de la holding non-européenne, souvent un paradis fiscal.

Exemple concret

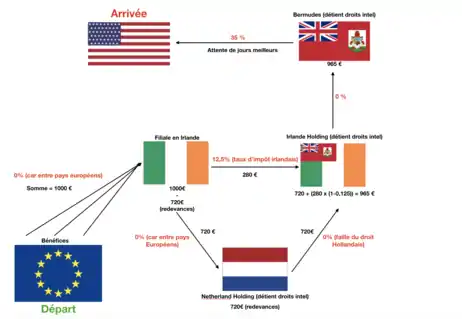

Soit[1] - [2] une société A, multinationale dont la maison-mère est située aux États-Unis, mais qui effectue une partie de ses activités en Europe. Les bénéfices réalisés sur le sol européen (1 000 €) sont répartis entre les différents pays de l'Union européenne (selon les ventes effectuées). Par des méthodes complexes de prix de transfert et autres non expliquées ici, la multinationale va transférer une grande partie de ses bénéfices à sa filiale en Irlande, où le taux d'imposition des sociétés est faible (12,5 %). La seconde étape consiste à utiliser les redevances (royalties) pour transférer les bénéfices de filiale en filiale sans payer l'impôt sur les sociétés.

Pour ce faire, la filiale dont le siège social est situé dans un paradis fiscal (ici aux Bermudes) achète, pour un prix fixé, les droits d'utilisation (intellectuels, de la marque) à la maison mère située aux États-Unis. Elle revend ensuite ces droits à la holding non-européenne située en Irlande, qui va les revendre à son tour à la holding hollandaise.

Le rapatriement peut alors commencer. La holding hollandaise va demander, à la filiale irlandaise qui concentre les bénéfices, de lui payer une redevance pour l'utilisation des droits intellectuels (royalties, utilisation de la marque, etc). Une partie des bénéfices (720 €) est donc rapatriée, sous forme de redevance, dans la holding hollandaise et sans imposition puisque le droit européen le permet. La holding non-européenne située en Irlande exige ensuite à son tour le paiement des redevances (720 €) par la holding hollandaise pour l'utilisation des mêmes droits. Les bénéfices sont donc redirigés dans la holding irlandaise non-européenne, encore une fois sans imposition puisque le droit hollandais le permet (faille du droit hollandais utilisée par la multinationale). À partir de cette étape, les bénéfices transférés sous forme de redevances ont déjà quitté l'Europe, puisque la filiale non-européenne a son siège social aux Bermudes (faille du droit irlandais utilisée par la multinationale). Les bénéfices arrivent donc aux Bermudes où le taux d'imposition des sociétés est de 0 %.

La part des bénéfices n'ayant pas pu être transférés via les redevances (280 €) sera simplement imposée à hauteur du taux d'IS irlandais, c'est-à-dire 12,5 % (au lieu de 25 % si ceux-ci étaient en France). L'avantage de l'utilisation de filiales en Irlande est donc double pour les multinationales, car il permet d'abord de sortir les bénéfices via une holding non-européenne, puis de bénéficier d'un taux d'imposition avantageux.

Notes et références

- Pierre-Alexis Blevin, Les paradis fiscaux, Rennes, Que sais-je, , 127 p.

- Pierre-Yves Carasco, Prix de transfert et stratégies d'optimisation fiscale de la firme multinationale, Paris, L'harmattan,

Voir aussi

Articles connexes

- Droit fiscal

- Double irlandais

- Optimisation fiscale

- Paradis fiscaux de l'Union Européenne