Zone euro

La zone euro, aussi appelé eurozone, est une zone monétaire qui regroupe les États membres de l'Union européenne qui ont adopté l'euro (EUR, « € ») comme monnaie ; sur les vingt-sept États membres de l'UE, vingt utilisent l'euro. Ces vingt pays représentent plus de 344 millions d'habitants[1] en 2023 pour un PIB cumulé de 11 886 milliards d'euros[2] et un taux de chômage moyen de 4,80 % de la population active, qui est cependant plus fort chez les moins de 25 ans, proche des 20 %[3].

| Zone euro | |

| |

| Description | Zone monétaire |

| Création | 1999 |

| Membres | |

| Gouvernance | |

|---|---|

| Origine | |

| Base(s) légale(s) | Traité sur l'Union européenne |

| Statistiques | |

| Population | 344 millions d'habitants (2023)[1] |

| PIB | 10 789 milliards d'euros (2016)[2] |

| Compléments | |

| Site internet | eurozone.europa.eu |

La zone euro a été créée en 1999 par onze pays : Allemagne, Autriche, Belgique, Espagne, Finlande, France, Irlande, Italie, Luxembourg, Pays-Bas, Portugal, rejoints par la Grèce en 2001, par la Slovénie en 2007, par Chypre et Malte en 2008, par la Slovaquie en 2009, par l'Estonie en 2011, par la Lettonie en 2014, par la Lituanie en 2015 et par la Croatie le .

Les billets et les pièces circulent depuis le [4] - [5] mais sont fabriqués depuis 1998 dans les onze pays fondateurs, par exemple à Pessac en France dès . Plusieurs critères sont nécessaires pour rejoindre la zone euro : un déficit public inférieur à 3 % du PIB, une dette publique ne dépassant pas 60 % du PIB, une inflation maîtrisée, une indépendance de la banque centrale du pays et une devise nationale stable pendant au moins deux ans au sein du MCE II.

Le taux directeur refi de la zone euro, fixé par la Banque centrale européenne, est de 0 % depuis le (il est publié sur le site de la Banque centrale européenne)[6]. À partir du début de l'année 2010, avec le déclenchement de la crise de la dette publique grecque, puis de la crise irlandaise, la zone euro entre dans une période de turbulences. Au cours de nombreuses réunions du Conseil européen et de nombreux sommets européens, l'architecture globale de la zone euro va connaître de profondes évolutions.

Historique et origine

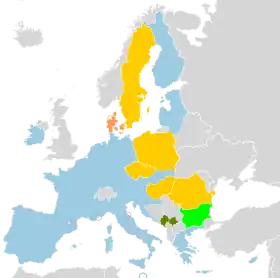

- pays de la zone euro

- pays membres de l'UE et du MCE II sans faire partie de la zone euro (Danemark)

- pays membres de l'UE hors MCE II

- autres pays utilisant l'euro comme monnaie (Kosovo et Monténégro)

Avant Maastricht

Historiquement, l'eurozone n'est pas la première zone monétaire à vocation internationale (dans le cas présent, européenne). En effet, l'Union latine, née en 1865 à l'initiative de l'empereur des Français Napoléon III, marque une union monétaire ou supranationale signée et partagée par la France, la Belgique, la Suisse, l'Italie, la Grèce et plus tard l'Espagne et le Portugal suivis de la Russie et de certains pays d'Amérique latine. La Première Guerre mondiale (1914-1918) a mis fin à ce projet d'unification monétaire.

Le projet de créer une monnaie unique naît dans les années 1970 avec les turbulences du régime agri-monétaire depuis la mise en œuvre de la politique agricole commune en 1962 et l'impossibilité de mettre en place un système de taux de change contrôlable[7].

Négociations de Maastricht

La décision de créer l'euro a été officialisée lors du traité de Maastricht. Lorsque s'engagent les négociations, les responsables savent qu'économiquement la constitution de la zone euro est un défi. En effet, les économistes savent - depuis les travaux de Robert Mundell dans les années cinquante - que pour que des pays aient intérêt à avoir une même monnaie ils doivent[8] :

- être intégrés économiquement ;

- ne pas avoir des économies qui réagissent trop différemment aux chocs économiques ;

- avoir des mécanismes aptes à remédier aux divergences existantes ou pouvant apparaître. Parmi ces mécanismes, Jean Pisani-Ferry[8] cite les « migrations en réponse à des écarts de salaire, (les) mouvements de capitaux en cas d'écarts de rendement, ou simplement (la) flexibilité interne du système de prix en réponse aux variations de la demande ».

Lorsque la monnaie unique est créée, les décideurs savent que si les asymétries entre pays européens ne sont pas plus grandes qu'entre États américains malgré tout, les pays du cœur de l'Europe : Allemagne, France et quelques autres, présentent des divergences moins marquées que celles qu'on peut trouver avec les pays de la périphérie. Ils savent aussi que les mécanismes d'ajustement sont faibles. Par ailleurs, Paul Krugman souligne alors que l'intégration va favoriser le regroupement des industries dans les mêmes régions économiques, ce qui creusera les divergences entre les pays au lieu de les réduire[9].

Pour Jean Pisani-Ferry, les responsables politiques des pays décident de passer outre pour trois raisons :

- ils n'aiment pas les changes flottants comme le montre la création dans les années soixante-dix du serpent monétaire européen puis du Système monétaire européen ;

- la libéralisation des capitaux les oblige soit à adopter des politiques monétaires similaires, soit à laisser flotter leur monnaie, ce qu'ils ne veulent pas faire comme on l'a vu au point un ;

- pour des raisons politiques[10].

En effet, la France qui, à partir du tournant vers la rigueur de 1983 a dû suivre la politique monétaire allemande, aimerait participer au pilotage d'une monnaie européenne d'autant que, selon Jean Pisani-Ferry[11] « François Mitterrand, qui a abandonné ses ambitions de transformation sociale, veut placer son second septennat sous le signe de l'Europe ». Par ailleurs, le chancelier allemand Helmut Kohl, un européen fervent, comprend que l'adoption de l'euro permettra de lever les craintes des autres européens à propos de la réunification de l'Allemagne[12]. Le Deutsche Mark était alors une des trois grandes monnaies mondiales avec le dollar et le yen[13] - [14].

Deux visions se sont opposées. D'un côté celle qui a prévalu, d'un pacte de stabilité avec une surveillance multilatérale assez faible, reposant sur l'idée que si chacun gérait bien ses finances publiques et son économie les choses iraient bien[15]. D'un autre côté, certains (tels Jacques Delors) prônaient le respect du pacte au sein d'une zone euro plus proactive[15], s'inscrivant dans le cadre d'une « coopération renforcée ». La zone euro, dans cette optique, aurait notamment participé à l'établissement « d'un calendrier de long terme pour des réformes structurelles, telles que celles de l'allongement des durées de vie au travail »[15]. La position de la France n'était pas forcément celle, fédéraliste, de Jacques Delors. En effet, d'après Jean Pisani-Ferry[16], lors des négociations, François Mitterrand s'oppose avec succès à l'Union politique qui sous-tend le projet fédéral. Par ailleurs, l'idée des fédéralistes français, qui sous le vocable de gouvernement économique entendent surtout réaffirmer le lien entre monnaie et État, s'oppose à celle des allemands pour qui la monnaie n'est pas tant celle d'un État que d'une communauté[17].

Passage à l'euro

La zone euro est une des principales étapes de l'intégration économique au sein de l'Union européenne. Il était prévu à la création de l'Union économique et monétaire que tous les pays de l'UE l'intègrent à terme.

À sa création en 1999, la zone euro comprenait onze des quinze pays[18] que l'UE comptait alors, essentiellement les pays fondateurs ou historiques. À leur entrée, ils étaient censés respecter les critères du pacte de stabilité et de croissance. L'Italie et l'Espagne ont fait des efforts budgétaires importants pour respecter ces critères. Certains pays (Italie, Belgique, etc.) ont intégré la zone malgré une dette publique supérieure à 100 % du PIB.

Architecture institutionnelle de départ et son évolution

Banque centrale européenne, Eurosystème et Système européen des banques centrales (SEBC)

.jpg.webp)

Avant la crise de la zone euro

La BCE est l'organe central[19] de l'Eurosystème et du Système européen de banques centrales :

- l’Eurosystème regroupe la Banque centrale européenne (BCE) et les banques centrales nationales (BCN) des États membres de l'Union européenne qui ont adopté l'euro. Dans le cadre de l'Eurosystème, la BCE s'est vu confier les missions autrefois dévolues aux banques centrales nationales : émission de monnaie et politique monétaire[20] ;

- le Système européen de banques centrales (SEBC) comprend la BCE et les BCN des vingt-sept États membres de l'UE ; c'est-à-dire que, par rapport à l'Eurosystème, il comprend en plus les BCN des pays qui n'ont pas adopté l'euro. Les BCN des États membres ne participant pas à la zone euro jouissent au sein du SEBC d'un statut particulier : elles sont habilitées à conduire une politique monétaire nationale autonome mais elles ne participent pas à la prise de décisions de la politique monétaire de la zone euro ni à sa mise en œuvre.

En 2009, le traité de Lisbonne a doté la BCE d'une personnalité juridique.

Conformément aux traités et statuts[21], l'objectif principal de la BCE est de maintenir la stabilité des prix. Sans préjudice de cet objectif, elle apporte son soutien aux objectifs économiques de l'Union, c'est-à-dire le maintien d'un niveau d'emploi élevé et l'encouragement d'une croissance non-inflationniste[alpha 1]. Elle agit conformément au principe d'une économie de marché ouverte.

Les missions fondamentales relevant de l'Eurosystème consistent à :

- définir et mettre en œuvre la politique monétaire de la zone euro ;

- conduire la politique de change de la zone euro ;

- détenir et gérer les réserves de change des États membres ;

- assurer le bon fonctionnement des systèmes de paiement.

De plus, l'Eurosystème contribue à la bonne conduite des politiques menées par les autorités compétentes concernant le contrôle prudentiel des établissements de crédit et la stabilité du système financier.

La politique monétaire de l'ensemble des pays de la zone euro est du ressort de la Banque centrale européenne (BCE) et du système européen de banques centrales. Les États extérieurs à l'Union européenne, même ceux ayant des accords monétaires, ne sont pas représentés dans ces institutions. La BCE décide du design et de l'émission des billets de banque et des pièces en euro. Depuis le , la présidente de la BCE est Christine Lagarde.

Évolution à la suite de la crise de la zone euro

Le , à la suite de l'annonce d'un plan conjoint Union européenne/FMI de 750 milliards d'euros, la BCE décide de permettre aux banques centrales de la zone d'acheter de la dette publique et de la dette privée sur les marchés secondaires. La décision, saluée (même s'ils la jugent insuffisante) par les adversaires des politiques monétaristes, a été controversée et a été prise après mise en minorité du camp allemand[22]. Juridiquement, elle se fonde sur le fait qu'il n'est pas explicitement interdit par les traités de racheter de la dette sur le marché secondaire (alors qu'un rachat direct par la banque centrale à l'État, qui équivaudrait à un prêt, est lui explicitement interdit), ainsi que sur l'article 122-2 du traité de Lisbonne qui permet de venir en aide à des États européens en difficulté en cas de circonstances exceptionnelles. Elle comporte cependant deux ruptures avec les règles tacites de l'institution : 1) elle n'a pas été prise par consensus, 2) un des partenaires n'a pas hésité à faire part publiquement des divergences[23].

Le , la BCE permet aux banques d'emprunter des montants illimités pour une durée de 3 ans. Le , 489 milliards d'euros ont été empruntés[24] par les banques pour servir en partie à acheter des titres de dette publique[25].

Fin février 2012, la BCE accorde à nouveau 529,5 milliards d'euros de prêts à trois ans à 800 banques. Après cette opération, le bilan de la BCE pèse « 32 % du PIB de la zone euro, contre 21 % pour le Royaume-Uni, 19 % pour les États-Unis et 30 % pour le Japon ». Le bilan a plus que doublé depuis l'été 2007 et le début de la crise des subprimes[26].

Le est adopté le programme OMT (Opération monétaire sur titre)[27] à la suite d'un vote du Conseil des gouverneurs de la BCE (seul le représentant de la Bundesbank a voté contre)[28]. Il prévoit que la BCE rachètera sans limitation des emprunts d’État d'une maturité entre un et trois ans (les pays en difficulté émettent surtout ce type d'emprunt)[27]. Pour bénéficier de ce mécanisme il faut soit :

- faire appel au FESF ou demain au MES et bénéficier d'une aide de cet organisme et donc avoir accepté les conditionnalités afférentes à ces aides[27] ;

- être bénéficiaire d'un programme d'ajustement économique. Dans ce cas, il faut être revenu sur le marché (cas de l'Irlande)[27].

Le but est de faire baisser les taux d'intérêt qui, pour la BCE, incorporent « une composante qui est une prime de risque que l'euro n'éclate dans les deux ou trois ans et que les dettes soient remboursées dans une autre devise ». C'est cette composante évaluée à 100 à 150 points de base pour l'Espagne ou l'Italie que la BCE voudrait supprimer[28]. Il s'agit d'une façon générale de constituer « un rempart efficace contre les risques extrêmes dans la zone euro »[27].

Pour ce qui est du statut des rachats, la BCE accepte d'être traitée en cas de défaut comme les autres créanciers[28].

Eurogroupe

La zone euro est représentée politiquement par les ministres des Finances réunis dans l'Eurogroupe, actuellement présidé par Paschal Donohoe (succédant le à Mário Centeno). Les ministres des finances de l'Eurogroupe se réunissent un jour avant la réunion du Conseil des affaires économiques et financières (Ecofin). l'Eurogroupe n'est pas officiellement intégré dans Ecofin mais quand ce dernier traite seulement des affaires de la zone euro, seuls les membres de l'Eurogroupe votent[29] - [30] - [31].

Avec le traité sur la stabilité et la gouvernance dans l'UEM, entré en vigueur le , l'Eurogroupe doit se réunir au moins deux fois par an.

Sommets de la zone euro

Les sommets de la zone euro sont les réunions des chefs d’État et de gouvernement des États ayant adopté l'euro[32]. Ces sommets seraient ouverts aux autres pays de l'Union européenne qui auraient ratifié le traité quand il s'agira de débattre des problèmes de compétitivité ou de modification de l'architecture globale de la zone euro. Début , Herman Van Rompuy est nommé président du sommet de la zone euro[33]. Le titulaire actuel de ce mandat est Charles Michel.

Pacte de départ

Le Pacte de stabilité et de croissance (PSC) est l'instrument dont les pays de la zone euro se sont dotés afin de coordonner leurs politiques budgétaires nationales et d'éviter l'apparition de déficits publics excessifs. Il impose aux États de la zone euro d'avoir à terme des budgets proches de l'équilibre ou excédentaires.

Le PSC est fondé sur les articles 99 et 104[34] du Traité instituant la Communauté européenne. Il a été adopté au Conseil européen d'Amsterdam le et a acquis une valeur normative par deux règlements du Conseil de l'Union européenne du . Le PSC prolonge l'effort de réduction des déficits publics engagé en vue de l'adhésion à l'Union économique et monétaire (UEM) et l'institution de l'euro. Cependant, à l'inverse de la politique monétaire, la politique budgétaire demeure une compétence nationale.

Le PSC comporte deux types de dispositions :

- la surveillance multilatérale, disposition préventive : les États de la zone euro présentent leurs objectifs budgétaires à moyen terme dans un programme de stabilité actualisé chaque année. Un système d'alerte rapide permet au Conseil ECOFIN, réunissant les ministres de l'Économie et des Finances de l'Union, d'adresser une recommandation à un État en cas de dérapage budgétaire ;

- la procédure des déficits excessifs, disposition dissuasive. Elle est enclenchée dès qu'un État membre dépasse le critère de déficit public fixé à 3 % du PIB, sauf circonstances exceptionnelles. Le Conseil ECOFIN adresse alors des recommandations pour que l'État mette fin à cette situation. Si tel n'est pas le cas, le Conseil peut prendre des sanctions : dépôt auprès de la BCE qui peut devenir une amende (de 0,2 à 0,5 % PIB de l'État en question) si le déficit excessif n'est pas comblé.

Pacte de stabilité et de croissance renforcé : le « Six Pack »

On appelle « six-pack » un ensemble de cinq règlements et d'une directive proposés par la Commission européenne et approuvés par les 27 États membres et le Parlement européen en . Il vise à pallier les insuffisances apparues à l'occasion de la crise de la dette dans la zone euro. Il comprend trois grands volets :

- un volet budgétaire : à partir de , si les pays qui sont en procédure de déficit excessif (PDE) (23 sur 27 pays en ) ne se conforment pas aux recommandations que le Conseil leur a adressé, le Conseil sur recommandation de la Commission européenne les sanctionnera, sauf si une majorité qualifiée d'États s'y oppose[35] ;

- un volet dette : les pays qui ont une dette qui dépasse 60 % du PIB feront l'objet d'une PDE (procédure de dépassement) s'ils ne réduisent pas leur dette d'un vingtième par an[35] ;

- un volet déséquilibres macroéconomiques.

Rappelons que la crise de la dette publique grecque ou portugaise n'est pas due qu'à des problèmes de déficit budgétaire, mais également à des problèmes graves de compétitivité, et que la crise espagnole est liée à une crise immobilière. Aussi, pour prévenir ce type de déséquilibre macroéconomique, un système d'alerte précoce a été mis en place. Si les pays présentent des déséquilibres importants, une procédure pour déséquilibre excessif peut être lancée et des sanctions pourront être prises à l'encontre des États. Il repose sur une série d'indicateurs parmi lesquels nous pouvons citer :

- une moyenne mobile sur trois ans de la balance des transactions courantes en pourcentage du PIB (dans une fourchette comprise entre +6 % et -4 % du PIB)[35] ;

- une évolution sur trois ans des coûts unitaires nominaux de la main-d'œuvre (seuils de +9 % pour les pays de la zone euro, de +12 % pour les États hors zone euro) ;

- une variation sur trois ans des taux de change réels effectifs sur la base de déflateurs IPCH/IPC, par rapport à 35 autres pays industriels (seuils de -/+5 % pour les pays de la zone euro, de -/+11 % pour les pays hors zone euro) ;

- une dette du secteur privé en % du PIB (seuil de 160 %) ;

- des variations en glissement annuel des prix de l'immobilier par rapport à un déflateur de la consommation calculé par Eurostat (seuil de 6 %) ;

- une dette du secteur des administrations publiques en % du PIB (seuil de 60 %).

Nouvelles règles et nouvelles institutions plus intergouvernementales créées lors de la crise

Institutions de gestion des crises créées à la suite de la crise de la zone euro

Lors de la création de la zone euro, il avait été prévu d'éviter les crises à travers le pacte de stabilité, pas d'y faire face. La crise va provoquer la création de mécanismes de gestion des crises, ce qui semble confirmer la phrase de Jean Monnet selon laquelle, l'Europe se fera « dans les crises, et sera la somme des solutions apportées à ces crises »[36]. Toutefois, ces solutions se différencient de la pensée de Monnet en ce sens qu'elles sont moins communautaires et relèvent davantage d'une méthode intergouvernementale[37].

Fonds européen de stabilité financière (FESF)

Dans la nuit du 9 au , pour faire face à la peur des marchés et éviter que la crise grecque s'étende à l'Espagne, au Portugal, voire à l'Italie, l'Union européenne - en coopération avec le FMI - se dote d'un fonds de stabilisation de 750 milliards d'euros (la Commission européenne est autorisée à emprunter 60 milliards d'euros : 440 milliards apportés par les États à travers la création d'un Fonds européen de stabilité financière et 250 milliards apportés par le FMI)[38]. Ce montant est à mettre en lien avec les besoins de financement du Portugal, de l'Espagne et de l'Irlande qui s'élèvent à 600 milliards d'euros pour la période allant jusqu'à 2012[39].

Les 440 milliards des États seront empruntés par un instrument spécial (Special Purpose Vehicule) grâce aux garanties des États participants[39] et serviront à acheter de la dette des pays menacés. L'Allemagne apporte des garanties sur 28 % de l'ensemble (la fraction de sa part dans le capital de la BCE) soit 123 milliards. Toutefois, cette garantie peut aller jusqu'à 150 milliards pour compenser la non participation de certains pays non euro[40]. La France apporte des garanties de 90 milliards d'euros[41]. Si les Britanniques ont refusé de s'associer au mécanisme estimant que c'était l'affaire des pays de la zone euro[39], la Pologne et la Suède bien que non euro ont accepté de participer[42].

MES (Mécanisme européen de stabilité)

Un accord a été conclu le . Cet « accord rend possible soit une assistance temporaire à un État solvable, soit une renégociation avec les créanciers en cas d'insolvabilité »[43] - [44]. Le FESF (Fonds européen de stabilité financière) devrait être remplacé par le MES (Mécanisme européen de stabilité)[45] . Lors du Conseil européen des chefs d'État et de gouvernement de la zone euro du 11 mars[44] il a été décidé que le MES disposerait de 500 milliards d'euros. L'accord prévoit :

- que le MES pourra, sur la base d'un accord unanime des pays, accorder des prêts ou acheter de la dette primaire des États dans le cadre de strictes conditionnalités. C'est-à-dire que les États bénéficiaires devront s'engager à prendre des mesures précises qui conditionneront l'octroi du prêt ou l'intervention sur le marché primaire de la dette (c'est-à-dire sur les titres de dette nouvellement émis) ;

- que les prêts du MESF (Mécanisme européen de stabilité financière) bénéficieraient « du statut de créance privilégiée, qui ne sera inférieur qu'à celui du FMI » ;

- qu'un pays insolvable devrait négocier un plan de restructuration global avec ses créanciers privés dans le cadre de clauses d'action collective (CAC) afin de revenir à un endettement supportable. La question de la solvabilité d'un État sera examinée sur la base d'analyses de la Commission européenne, du FMI et de la BCE.

Le MES, organisation intergouvernementale de droit international public siège à Luxembourg, il est doté :

- d'un conseil des gouverneurs (le ministre chargé des finances de chaque État membre) présidé soit par le président de l'Eurogroupe soit par un président issu de ses membres[46]. Les décisions sont prises avec un quorum des deux tiers des membres disposant de droits de vote représentants au moins deux tiers des voix (les voix dont disposent les États sont proportionnelles à leur participation au capital du MES[47]) ;

- d'un conseil d'administration nommé par les gouverneurs. Il vote à la majorité qualifiée (80 à 85 % des voix selon les cas) ;

- d'un directeur général nommé pour cinq ans[48] ;

- d'un capital autorisé fixé à 700 milliards d'euros, dont 80 milliards à verser par tranches de 20 % sur cinq ans[49].

Il ne s'agit de permettre au MES d'emprunter pour se financer mais il est précisé qu'« aucun membre du MES, ne peut, du fait de sa qualité de membre, être tenu pour responsable d'obligations du MES »[50].

Le MES est souvent appelé par les journalistes le parefeu, une allusion à sa mission qui est d'éviter la propagation d'une crise financière issue de problèmes sur la dette publique d'un pays à l'ensemble de la zone euro, voire au monde entier.

Semestre européen

Le semestre européen a été instauré en 2011. Il vise à mieux coordonner les politiques budgétaires des pays en procédant à un examen ex ante des projets de budget[51]. En mars, le Conseil européen, sur la base d'un rapport de la Commission européenne établit des « avis stratégiques sur les principaux défis économiques à venir ». Les pays doivent en tenir compte dans leurs projets de budget qui seront examinés par le Conseil européen et le Conseil des ministres des finances (Ecofin) en juin-juillet avant que les pays n'adoptent les budgets[51].

Pacte pour l'euro plus

Lors de la réunion des chefs d'État et de gouvernement de la zone euro du , il a été décidé de créer une coordination renforcée des politiques économiques intitulée pacte pour l'Euro (l'idée avait été initialement proposée par l'Allemagne sous la dénomination pacte de compétitivité). Ce pacte sera soumis aux pays non euro lors du Conseil européen du 24 mars afin de leur permettre de s'y joindre éventuellement. Ce pacte repose sur quatre règles directrices : renforcer la gouvernance économique de l'Union européenne, favoriser la compétitivité et la convergence des compétitivités des États, respecter l'intégrité du marché unique et impliquer les pays membres. Pour ce faire, chaque chef d'État ou de gouvernement devra prendre des engagements concrets chaque année auprès de ses pairs qui assureront le suivi des réalisations[52].

Le pacte vise quatre objectifs[53] :

- renforcer la compétitivité. Il s'agit ici de s'assurer que les coûts du travail évoluent avec la productivité ; d'examiner les mécanismes d'indexation de salaires et de veiller à ce que « les accords salariaux dans la fonction publique viennent soutenir les efforts de compétitivité consentis dans le secteur privé »[54] ;

- promouvoir l'emploi en favorisant la flexisécurité, l'éducation et la formation et en réduisant les charges fiscales sur le travail[55] ;

- améliorer la viabilité des finances publiques. Deux grands axes sont mis en avant[56] :

- le suivi de la viabilité des retraites, des soins de santé et des prestations sociales,

- l'inscription des règles budgétaires de l'Union dans les législations nationales (« Les États de la zone euro s'engagent à traduire dans leur législation nationale les règles budgétaires de l'UE figurant dans le pacte de stabilité et de croissance ») ;

- renforcer la stabilité financière, notamment à travers une réforme (« Une réforme globale du cadre européen de supervision et de régulation du secteur financier est en cours »[57]).

Par ailleurs, au niveau fiscal, il est prévu d'aller vers une assiette commune pour l'impôt sur les sociétés ainsi que des « discussions structurées sur les questions de politique fiscale, en vue notamment d'assurer l'échange des bonnes pratiques, sur la prévention des pratiques nuisibles et sur des propositions de lutte contre la fraude et l'évasion fiscale »[58].

Pacte budgétaire européen (fiscal compact)

Ce pacte qui figure au "traité sur la stabilité, la coordination et la gouvernance au sein de l'union économique et monétaire" (TSCG) a été signé le par vingt-cinq pays sur vingt-sept. Pour entrer en vigueur, il devra être ratifié par douze pays. Seuls les pays l'ayant ratifié pourront bénéficier des prêts du Mécanisme européen de stabilité[59]. Les grands axes du pacte sont :

- les pays devraient intégrer une règle d'équilibre budgétaire parfois appelée en France « règle d'or » . La Cour de justice de l'Union européenne serait chargée de vérifier que les États transposent cette règle en droit national ;

- le déficit public structurel ne devrait pas excéder 0,5 % du PIB nominal[60]. Les pays qui voudront bénéficier des prêts du Mécanisme européen de stabilité devront à compter du 1er mars 2013 avoir ratifié le (TSCG).

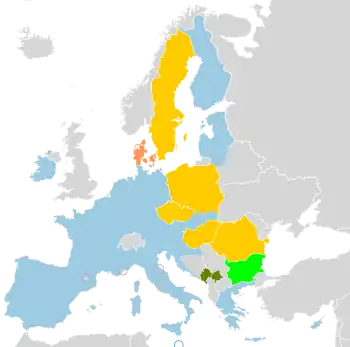

États membres de la zone euro

- États membres de la zone euro : 20 pays (Allemagne, Autriche, Belgique, Chypre, Croatie, Espagne, Estonie, Finlande, France, Grèce, Irlande, Italie, Lettonie, Lituanie, Luxembourg, Malte, Pays-Bas, Portugal, Slovaquie, Slovénie)

- États membres de l'Union européenne (UE) qui ont rejoint le MCE II : 1 pays (Bulgarie)

- États membres de l'UE qui ont l'obligation de rejoindre la zone euro : 5 pays (Hongrie, Pologne, Roumanie, Suède et Tchéquie)

- Micro-États non membres de l'UE utilisant l'euro avec l'accord de l'UE : 4 pays (Andorre, Monaco, Saint-Marin et Vatican)

- États non membres de l'UE qui ont adopté l'euro unilatéralement : 2 pays (Kosovo et Monténégro)

- État membre de l'UE faisant partie du MCE II mais qui est exempté de l'obligation de rejoindre la zone euro (Danemark).

Les 20 pays membres de la zone euro, formant ainsi l'Eurogroupe, sont, par date d'adhésion et par ordre alphabétique :

| Pays | Date d'adoption | Population | Exceptions |

|---|---|---|---|

| 83 129 285 (2021) | | ||

| 8 793 370 (2021) | |||

| 11 507 163 (2021) | |||

| 49 331 076 (2018) | |||

| 5 619 502 (2022) | |||

| 67 813 396 (2022) | |||

| 5 068 050 (2018) | |||

| 60 483 973 (2018) | |||

| 613 894 (2019) | |||

| 17 108 799 (2017) | |||

| 10 291 027 (2017) | |||

| 10 738 000 (2018) | |||

| 2 070 050 (2018) | |||

| 864 236 (2018) | |||

| 440 433 (2017) | |||

| 5 445 040 (2018) | |||

| 1 315 635 (2017) | |||

| 1 928 600 (2018) | |||

| 2 823 859 (2017) | |||

| 3 888 529 (2022) | |||

| 344 652 443 | |||

Pays de l'Union économique et monétaire non membres de la zone euro

Plusieurs États membres n'ont pas encore adopté l'euro, soit parce qu'ils ne répondent pas encore aux critères d'adhésion, soit parce qu'ils ne le souhaitent pas. Parmi les derniers adhérents à l'UE, la plupart espèrent rejoindre la zone euro rapidement, bien que la crise économique ait remis en cause cet empressement[61]. Valdis Dombrovskis, commissaire européen chargé de l'euro, a annoncé en décembre 2015, qu'aucun nouvel élargissement n'était à prévoir « dans les prochaines années »[62].

- La Bulgarie a intégré le MCE II en 2020, afin de pouvoir adopter l'euro d'ici 2024[63].

- La Roumanie espère rejoindre le MCE II en 2024 afin de pouvoir adopter l'euro d'ici 2027[64].

- La Tchéquie n'a pas communiqué de date butoir ou éventuelle quant à son adhésion à la zone euro.

- La Hongrie n'a pas communiqué de date butoir ou éventuelle quant à son adhésion à la zone euro.

- La Pologne n'a pas communiqué de date butoir ou éventuelle quant à son adhésion à la zone euro.

- La Suède n'a pas communiqué de date butoir ou éventuelle quant à son adhésion à la zone euro.

- Le Danemark, qui a voté non au traité de Maastricht avant d'obtenir quatre dérogations (dont deux ne sont plus en vigueur) dont une sur la monnaie unique, a refusé l'euro par référendum le . Aucun nouveau référendum n'a été fixé à ce jour[65].

À la politique des États de l'Union européenne concernant l'adhésion à la monnaie unique, les sondages d'opinions montrent l'approbation ou le refus des populations à intégrer la zone euro. Au Danemark (71 %) et en Suède (87,6 %), l'opposition y est encore forte et constante à ce jour. En Tchéquie (70 %) et en Pologne (75 %) l'opposition y est majoritaire depuis la crise économique de 2008[66].

Le Royaume-Uni y était également opposé avant de choisir de voter pour ne pas se maintenir dans l'Union européenne.

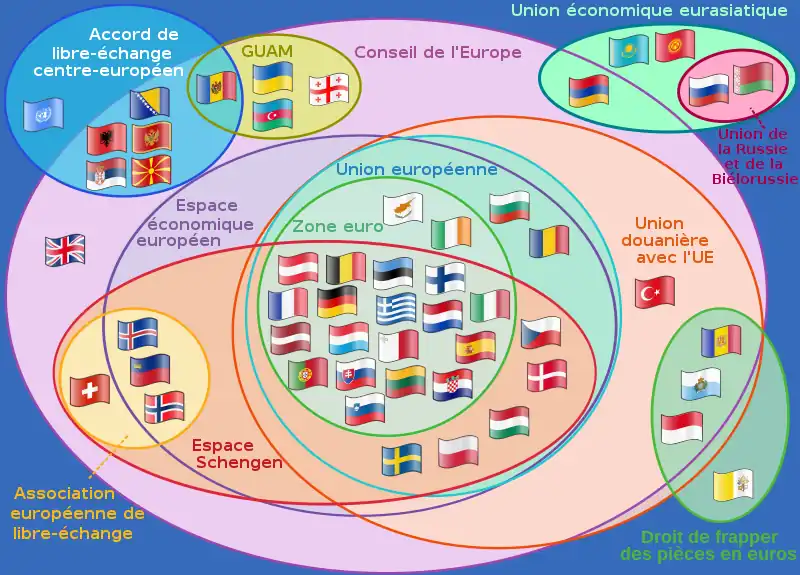

Pays utilisant l'euro hors zone euro

Micro-États européens utilisant l'euro

En plus des vingt pays membres de l'UEM, quatre micro-États utilisent l'euro comme monnaie officielle, légalement, mais sans être membres de l'Union européenne[67].

Des accords antérieurs qui permettaient à ces micro-États d'utiliser leur monnaie en parallèle de celle de leur voisin respectif ont été reconduits.

- Saint-Marin et le Vatican, qui avaient des accords avec l'Italie pour avoir leurs propres pièces (en lire vaticane et lire de Saint-Marin), bénéficiaient de la possibilité d'utiliser leur monnaie ainsi que la lire italienne sur leur territoire et réciproquement.

- Monaco avait des accords avec la France pour utiliser le franc français en parallèle du franc monégasque.

- La principauté d'Andorre, qui utilisait le franc français et la peseta espagnole au moment du passage à l'euro, s'est retrouvée de facto dans la zone euro. Initialement, Andorre n'avait pas le droit de frapper ses pièces en euro avec sa propre face nationale, mais à la suite d'une négociation avec la BCE et la Commission européenne, un accord intervint le , qui lui permit déjà de frapper des pièces commémoratives (sans cours légal). Depuis le , Andorre peut émettre ses propres pièces de monnaie[68], lesquelles commencent à circuler le [69].

Ces accords permettent à ces micro-États d'avoir leurs propres faces nationales sur les pièces qu'ils émettent en euros[67].

Monténégro et Kosovo

Le Kosovo et le Monténégro utilisent l'euro mais son utilisation n'est pas régie par une convention monétaire[70], ainsi les deux pays ne peuvent pas frapper de monnaie ou utiliser une face nationale spécifique sur les pièces.

| État/Territoire | Adopté | Notes | Article détaillé |

|---|---|---|---|

| / | DM/EUR semi-officiel ; autre monnaie acceptée : YUM[71] - [72] puis CSD (2003) puis RSD (2006). | Euro et Kosovo | |

| / | DM/EUR officiel ; en circulation avec le YUM jusqu'au . | Euro et Monténégro | |

Suisse et Liechtenstein

La Suisse et le Liechtenstein forment une union monétaire autour du franc suisse, en raison de leur particularité géographique (les deux États sont entourés par des pays membres de la zone euro), il est possible de payer en francs suisses ou en euros dans la plupart des grands commerces (Migros, Coop, Chemins de fer fédéraux suisses, La Poste Suisse)[73]. Les centres touristiques acceptent également l'euro. Toutefois, en règle générale, la monnaie est rendue en francs suisses[73].

Faisant suite à la surévaluation de la monnaie suisse sur l'euro, la Banque nationale suisse a mis en place dans sa décision du , un programme de dévaluation de la monnaie nationale par un achat massif et illimité de produits monétaires liés à l'euro pour fixer un taux plancher de 1,20 franc pour un euro. Ceci montre l'interdépendance des monnaies et économies de la Suisse et de la zone euro.

En , la Banque nationale suisse (BNS) a pris la décision d'abandonner ce taux plancher, créant la surprise[74] - [75]. Cette surprise en fut aussi une pour le Conseil fédéral, confirmant ainsi une législation de 1907 visant à séparer la BNS de la Confédération.

Monnaies liées à l'euro

En raison d'accords préalables (avec le franc français et l'escudo portugais), des monnaies africaines et océaniennes sont liées à l'euro par un taux fixe :

- le franc CFA BEAC (code XAF) ;

- le franc CFA BCEAO (code XOF) ;

- le franc CFP (code XPF) ;

- le franc comorien (code KMF) ;

- le dobra de Sao Tomé-et-Principe (code STD)

- l'escudo cap-verdien du Cap-Vert (code CVE).

Le mark convertible de Bosnie-Herzégovine (code BAM) correspond par ailleurs à la valeur de l'ancien Deutsche Mark, et se retrouve donc lié à l'euro par un taux fixe égal au taux de conversion DM/Euro. De même, le lev de Bulgarie (code BGN) avait été unilatéralement fixé à parité avec le Deutsche Mark et bénéficie donc du même taux de change vis-à-vis de l'euro.

Crise de la zone euro

La crise de la dette dans la zone euro débute avec la crise de la dette publique grecque et se poursuit avec les crises irlandaise, portugaise, et espagnole. Dans ces deux derniers cas, il s'agit d'une crise de la dette privée et du système bancaire qui par les interventions de l'État qu'elle suscite devient une crise de la dette publique. Dans tous les cas, cette crise relève les insuffisances de l'architecture de la zone euro, et notamment le trop peu de surveillance des déséquilibres macro-économiques. En effet, ce qui rend les crises particulièrement problématiques c'est que ces États, notamment la Grèce, le Portugal, et l'Espagne ont eu une inflation plus importante que les pays du Nord, ce qui a grevé leur compétitivité et provoqué un déséquilibre de la balance extérieure qui pèse sur la croissance, rendant le remboursement de la dette encore plus difficile. Les solutions : une déflation, ou peut-être de façon plus exacte dans ce cas une dévaluation interne[76], ainsi que les réformes structurelles nécessaires (pour remédier à ce qui a provoqué l'inflation et accroître le potentiel de croissance), sont en général douloureuses et suscitent de fortes résistances. Sur le plan institutionnel, la crise va entraîner de profondes transformations de la zone euro dont, dès le sommet européen des 25 et , Angela Merkel a souligné la nécessité et montré « sa détermination à réécrire le livre des règles économiques de l'Union économique même si cela exige une longue et éprouvante bataille »[77].

Crise économique de 2008

À la suite de la crise financière de 2007-2008, la zone euro est entrée en récession au troisième trimestre de 2008[78]. Le , les chefs d'État et de gouvernement de la zone euro ont tenu un sommet extraordinaire à Paris pour élaborer un plan d'action commun à l'Eurozone et à la Banque centrale européenne afin de stabiliser l'économie de l'Union européenne. Les dirigeants ont bâti un plan destiné à faire face à la crise financière de 2008. Ils se sont mis d'accord sur un plan de sauvetage des banques prévoyant une entrée des gouvernements dans les banques et des garanties. Notons toutefois que pour certains, tel Laurent Cohen-Tanugi[79], le plan de relance européen estimé à 200 milliards d'euros (1,5 % du PIB) n'est qu'un agrégat de plans nationaux suffisants pour éviter une dépression mais insuffisants pour une sortie de la crise par le haut. Malgré tout, il permettra à l'Europe de renouer avec la croissance après une récession économique marquée par une chute du PIB de 4 % en 2009[80] ; sa croissance prévue par le FMI en 2010 et 2011 est relativement faible[81].

| 2008 | 2009 | 2010 | 2011 | |

|---|---|---|---|---|

| Monde | 3 | (-0,8) | 3,9 | 4,3 |

| États-Unis | 0,4 | (-2,5) | 2,7 | 2,4 |

| Zone euro | 0,6 | (-3,9) | 1 | 1,6 |

| Pays émergents | 6,1 | 2,1 | 6 | 6,3 |

| Sources : FMI et La Tribune du [82] | ||||

Toutefois, les politiques de relance et de soutien aux banques ont accru la dette publique des pays membres. En France, la dette publique passe de 65 % du PIB à 78 % du PIB, en Allemagne de 60 % à 78 %, en Italie de 105 % à 115 % et en Espagne de 40 % à 64 % du PIB sur la même période[83]. Parallèlement, la zone euro demeure une zone de faible croissance, ce qui pèse également sur la soutenabilité de la dette.

Erreurs dans la gestion de la crise financière de 2008

Pour Jean Pisani-Ferry, l'Europe a fait une erreur lors de la crise financière de 2008 en n'obligeant pas les banques à révéler l'étendue de leurs pertes. Aussi, quand la crise grecque se déclenche, l'idée de restructuration de la dette sera difficile à faire admettre à la BCE et aux gouvernements qui craignent pour le système bancaire[84]. Lorsque le FMI insistera sur la sous-capitalisation des banques européennes cela provoquera « l'ire du lobby bancaire »[85].Michel Aglietta propose une analyse assez proche sur ce sujet. Pour lui, « on assiste… depuis quatre ans à une seule crise du capitalisme financiarisé »[86].

Jacques Delors, dans un entretien donné au journal Le Monde en , rappelle que les banquiers « ont reçu des États, comme prêts ou comme garanties, 4 589 milliards d'euros », et qu'ils ne sont pas très enthousiastes pour accepter de nouvelles règles du jeu[87].

Martin Wolf, quant à lui, n'apprécie pas que les Irlandais aient tenté de sauver leurs banques en prenant en charge leurs dettes. Il souligne que si la dette bancaire devait être considérée comme une dette publique alors « les banquiers devraient être considérés comme des fonctionnaires et les banques comme des services gouvernementaux »[88].

Taux d'inflation différents provoquant des différences de compétitivité

Si la Banque centrale européenne a un objectif d'inflation de 2 %, il s'agit d'une moyenne. Sur les 12 premières années, l'inflation a été en moyenne de 1,5 % en Allemagne, de 1,8 % aux Pays-Bas mais de 3,3 % en Grèce, de 2,8 % en Espagne et de 2,5 % au Portugal[89]. La perte de compétitivité qui a suivi le différentiel d'inflation est un des éléments clés d'explication la crise de la zone euro. Ce problème est difficile à régler lorsque les pays ne peuvent pas dévaluer. En effet deux solutions sont alors possibles : une déflation dans les pays qui ont connu trop d'inflation ou une inversion de tendance : que les pays qui ont peu d'inflation durant les douze premières années aient une inflation plus forte que les autres[90]. Ce constat va amener à une meilleure prise en compte des critères macro-économiques et des problèmes d'inflation et de compétitivité tant dans le nouveau pacte de stabilité que dans le nouveau pacte pour l'euro.

Défauts structurels de la zone euro

La zone euro n'est pas une zone monétaire optimale et les mécanismes nécessaires à la résolution de ce problème n'ont pas été créés. Par ailleurs, à l'occasion de cette crise[91], la zone euro a montré des limites : surveillance budgétaire inadaptée, absence d'un mécanisme de gestion des crises, insuffisance de débats économiques.

Pour Michel Aglietta « l'euro est une monnaie incomplète par rapport au projet de l'intégration européenne »[92]. Pour lui, cela tient à une double absence : absence d'organisation permettant des actions politiques collectives et refus de l'Allemagne « de jouer le rôle du leader bienveillant, c'est-à-dire [de prendre] en charge les intérêts de l'ensemble de l'union monétaire dans la conduite de sa propre politique »[93].

Grèce

La crise grecque a commencé en début d'année 2010, avec des craintes exprimées sur les marchés sur la dette grecque. Ce pays n'a guère été transparent dans la présentation de sa dette et depuis son entrée dans la zone euro, « l'écart moyen entre le déficit budgétaire réel et le chiffre notifié à la Commission européenne a été de 2,2 %[82] du produit intérieur brut (PIB) »[91]. Cela amènera la Commission européenne et des responsables politiques européens à demander des explications à la Grèce[94], à s'interroger sur le rôle joué par Goldman Sachs[alpha 8] en tant que conseil du gouvernement grec[95] et à envisager de réglementer le marché des CDS[96]. Cette crise a entraîné une baisse de l'euro qui favorise les exportations et la reprise[97]. Elle a aussi, et peut-être surtout, provoqué un double débat sur la façon de venir en aide à la Grèce (faut-il ou non s'en occuper entre Européens ou vaut-il mieux laisser le pays demander l'assistance du FMI ?) et sur la gouvernance de la zone euro.

Le [98], les dirigeants de la zone euro ont endossé formellement le plan d'aide à la Grèce qui consiste en des prêts bilatéraux pour un montant total de 110 milliards d'euros (80 milliards pour les pays de la zone euro et 30 milliards pour le Fonds monétaire international).

Le second plan d'aide à la Grèce (accord du 21 février 2012)

Les négociations ont été difficiles à finaliser. Les autres Européens, notamment les pays encore notés triple A (Allemagne, Pays-Bas, Finlande) ont sérieusement pensé à la sortie de la Grèce de la zone euro[alpha 9]. Elles ont été notamment liées au fait que le pays n'a guère tenu ses engagements. Par exemple, 30 000 fonctionnaires devaient être transférés à une « structure de réserve » avant fin 2011. Or, ce mouvement n'a touché que 1 000 personnes. De même, aucune des 10 professions qui devaient être dérégulées ne l'a été, et la « libéralisation des horaires […] d'ouverture des pharmacies a été rejetée par le parlement »[99].

Les grandes lignes de l'accord sont :

- Le plan d'aide s'élève à 130 milliards pour les créanciers publics (principalement pays de la zone euro et pour un montant non défini encore par le FMI). Mais cette enveloppe à la demande des pays triple A pourrait être revue et sa réalisation est fonction de deux critères[100]

- Les créanciers privés acceptent une réduction de 53,5 % de leurs créances pour un montant de 107 milliards d'euros[100]. Les banques françaises devraient être concernées pour un montant de 13 milliards d'euros[101]. Les nouvelles obligations émises dans le cadre de ce programme seront de droit anglais et les litiges entre l'État grec et les créanciers privés sera arbitré au Luxembourg[102].

- La BCE et les autres banques centrales de la zone euro renoncent aux plus-values sur les obligations de la dette grecque qu'elles détiennent.

De leur côté, les Grecs doivent mettre en place, sous le contrôle de la « troïka » (Commission européenne, Banque centrale européenne, Fonds monétaire international) un compte destiné aux paiements de la dette abondés par l'assistance internationale et les recettes fiscales.

Irlande

En septembre, l'Irlande doit une nouvelle fois se porter au secours de ses banques, ce qui provoque une augmentation considérable de son déficit public qui atteint 32 % du PIB[103]. Le pays hésite à demander l'aide du Fonds européen de stabilité financière, à la fois pour des raisons de fierté nationale et parce qu'il craint que les autres pays lui imposent de relever son impôt sur les sociétés qui a assuré son succès mais qui est jugé « non coopératif » par les autres États européens. Ceux-ci ont « incité » l'Irlande à recourir au mécanisme du Fonds européen de stabilité financière car ils craignaient une contagion au Portugal, voire à l'Espagne. Si ce pays était touché, alors, pour le chef économiste de la Deutsche Bank, la France, selon lui, pourrait ne plus être à l'abri[104].

Fin novembre, un accord est trouvé entre l'Irlande, l'Union européenne et le FMI. Le pays recevra des prêts pour 85 milliards d'euros dont 35 seront consacrés à la recapitalisation des banques[105]. En contrepartie le pays doit adopter un plan de rigueur. Il existe un débat quant à savoir si ce plan ne va pas rendre plus difficile la sortie de crise[105].

Portugal

Le risque de crise au Portugal s'est accru fin avril. Ce pays, comme la Grèce, a vu ses taux d'emprunt augmenter à la suite de la dégradation de la note de sa dette souveraine de A+ à A- par Standard & Poor's. Le fait que sa dette extérieure (privée et publique) évaluée à près de 100 % du PIB est essentiellement détenue par des actifs étrangers (80 % pour la Grèce)[106] est à la fois un élément de fragilité et de force car les pays dont les banques ont prêté peuvent s'inquiéter des conséquences d'un défaut de paiement sur celles-ci. Si le Portugal présente des similitudes avec le cas grec, malgré tout son endettement et son déficit sont moindres[107] - [108] et le pays n'a pas présenté des budgets « améliorés ».

Le Portugal affiche un déficit public de 9,4 % du PIB[107] en 2009, puis 9,8 % en 2010 contre 13,6 % pour la Grèce en 2009. Son endettement public est de 77,4 % du PIB en 2009 et 93 % en 2010 contre 115 % du PIB pour la Grèce en 2009[107] - [108].

Le , après avoir nié pendant longtemps la nécessité d'un plan de sauvetage, le Premier ministre José Sócrates finit par faire appel à l'Union européenne et au FMI afin de subvenir aux besoins en trésorerie du pays[109]. Les négociations qui s'ensuivront aboutiront à la mise en place d'un plan de sauvetage de 78 milliards d'euros[110].

Le gouvernement de José Sócrates, puis celui de Pedro Passos Coelho après les élections législatives de juin 2011 ont mis en place plusieurs plans d'austérité. Signe positif, la Commission européenne prévoit que le gouvernement sera proche de ses objectifs de réduction du déficit, soit 4,5 % du PIB en 2012 puis 3,2 % en 2013 (contre 3 % selon les prévisions du gouvernement) avec une récession de 3 % en 2012.

Débats autour de la zone euro

Méthode intergouvernementale ou communautaire ?

Pour l'économiste Laurence Boone[111], ce qui est particulièrement remarquable dans le Pacte pour l'euro c'est que « le coup de pouce décisif » est venu de l'Allemagne qui « a promu l'idée d'un Pacte européen, qui marque l'engagement des États de la zone euro à faire converger leurs politiques structurelles vers un modèle plus proche de celui de l'Allemagne »[111]. Laurence Boonne voit également deux autres points importants dans cet accord à savoir que les États de la zone Euro ont choisi d'avancer indépendamment de l'Union européenne et que l'architecture de l'accord fait que les propositions de réforme ne viendront pas de la commission européenne mais des États eux-mêmes. Pour Laurence Boone, il s'agit d'une innovation importante car, de la sorte les pays se sentiront responsables de l'Euro ce qui n'était pas le cas jusque-là[111]. Mais tout le monde n'est pas aussi positif : le pacte pour l'Euro est critiqué par Jean-Claude Juncker[112] comme n'apportant rien de nouveau. Pour le Corporate Europe Observatory, groupe de chercheurs basé à Bruxelles, les dispositions du Pacte pour l'euro « mettent en place un agenda économique et social sur mesure pour les intérêts des milieux d'affaires ; s'il était adopté, il constituerait une véritable « révolution silencieuse » imposée par le haut, en l'absence de tout débat démocratique ou participation populaire »[113].

Faut-il insérer l'euro dans une Union politique ?

Jean Pisani-Ferry propose le concept d'une « union de l'euro » qui reposerait sur une meilleure intégration économique, un fédéralisme bancaire et financier, une union budgétaire et une union politique destinés à éviter une dérive trop technocratique[114].

Gouvernance de la zone par la loi ou de façon plus discrétionnaire ?

Pour Guillaume Duval, la règle d'or introduite par le traité sur la stabilité, la coordination et la gouvernance, c'est qu'elle pousse « encore plus loin le modèle d'un gouvernement par les règles qui est manifestement arrivé au bout de ses potentialités ». Aussi, plaide-t-il pour que les européens développent des capacités de prise en commun des décisions[37]. Pour l'ordolibéralisme, les « lois ont pour but d'interdire aux gouvernements de céder à la tentation de sacrifier le long terme pour servir leurs intérêts politiques de court terme »[115].

Restructuration de la dette

Au-delà se pose la question de savoir si la Grèce, l'Irlande voire le Portugal ne souffrent que d'une crise de liquidité ou s'ils ont des problèmes de solvabilité. S'ils n'ont que des problèmes de liquidité, le fonds européen peut y pourvoir. S'ils ont des problèmes de solvabilité, c'est-à-dire que, structurellement, ils ne peuvent pas faire face à leurs engagements, il faudra penser à des restructurations de la dette. Cette hypothèse est envisagée par Thomas Mayer chef économiste de la Deutsche Bank[104] ou en France par Jacques Delpla[116]. Daniel Cohen, au contraire insiste sur le fait que si un pays faisait défaut cela provoquerait un risque systémique. Angela Merkel, quant à elle, insiste sur la nécessité de ne pas faire supporter les risques liés aux dettes souveraines uniquement aux États mais d'impliquer aussi les prêteurs. Elle promeut une clause d'« action collective »[117] visant à organiser après la mi-2013 des restructurations de dette. Cette position a fait l'objet d'un accord franco-allemand et d'une certaine façon cela a inquiété les marchés[118]. De son côté, le laboratoire d'idées Bruegel propose un mécanisme de règlement organisé de la dette des pays en situation de « défaut ». Dans les deux cas, il s'agit de faire supporter par les prêteurs les conséquences de leurs prêts risqués.

Les économistes américains sont en général proche de la position de Kenneth Rogoff selon laquelle une « restructuration significative de la dette privée et/ou publique sera probablement nécessaire dans l'ensemble des pays de la zone euro grevés par l'endettement »[88] sous peine qu'ils connaissent une « décennie perdue ». En revanche, les effets de telles restructurations sur l'avenir de la zone euro sont plus indéterminés. Pour Martin Wolf[88] la réponse dépendra beaucoup de la volonté politique.

Question sur le fédéralisme

Pour les mécanismes de sortie solidaire de la crise deux grandes voies se font face : aller vers un fédéralisme budgétaire c'est-à-dire vers un budget fort et intégré au niveau européen ou aller vers un fédéralisme assurantiel, c'est-à-dire vers des aides temporaires conditionnées à des efforts de redressement et, éventuellement à des renégociations de la dette[43]. Pour Jean Pisani-Ferry, le fédéralisme budgétaire est un déni de réalité car « en Allemagne les transferts massifs ont échoué à revitaliser les nouveaux Länders, et que le maintien sous perfusion du Mezzogiorno italien n'est pas un exemple à suivre[43] » et en outre, politiquement, aller vers un fédéralisme budgétaire ne serait pas aisé. En Allemagne, des voix s'élèvent pour la constitution d'un euro du Sud et d'un euro du Nord[119], l'ancien chancelier allemand Helmut Schmidt regrettant lui que la zone euro n'ait pas été limitée à un petit nombre de pays[120].

Aussi, la proposition de Jean-Claude Juncker[121] visant à communautariser une partie de la dette comprise entre 40 % et 60 % du PIB, en émettant des eurobonds s'est-elle heurtée au refus de l'Allemagne, de la France et d'autres pays. Les partisans du fédéralisme assurantiel ne sont pas forcément opposés à toute création d'eurobond, mais pour eux, il doit s'agir de financer au niveau communautaire des investissements destinés à doper la croissance[43].

L'austérité est-elle suffisante ?

Pour sortir de la crise de la dette la seule solution réside-t-elle dans des politiques d'austérité budgétaire ?

Pour Lionel Jospin et Michel Aglietta, les politiques d'austérité poussent à une contraction du PIB, qui aggrave les problèmes de financement[122]. Pour eux, il faudrait « remodeler la structure des budgets comme l'ont fait les Scandinaves après la crise bancaire de 1991-1992 ». Ils proposent de[122] :

- redonner du pouvoir d'achat aux salariés en réformant la fiscalité et en supprimant les avantages fiscaux aux très hauts revenus, par « une fiscalité du capital réformé », et par un renouveau de la taxation des héritages ;

- augmenter la croissance potentielle en procédant à des investissements publics et en mettant en place de meilleures incitations à destination du privé. Ces mesures devraient pouvoir être financées par une TVA mieux harmonisée au niveau européen et par l'instauration d'une taxe carbone. Une partie de la taxe pourrait subventionner les plus modestes qui seraient les plus touchés, l'autre pourrait être utilisée pour financer.

Sortir de la zone euro ?

La question de la sortie de l'euro, et d'un retour à la monnaie nationale, est posée par des personnalités politiques, notamment souverainistes ou des économistes dans la plupart des pays de la zone. À cette question se rattache celle de la parité qui serait choisie entre l'euro et l'ancienne monnaie nationale, ainsi que celle d'une éventuelle dévaluation. Le sort des dettes est aussi une question importante (cf. Lex monetae).

Exemple de la crise grecque

Dès 2010, certains économistes ont commencé à avancer que face à l'ampleur de la dette et à l'importance de la charge des intérêts, la seule issue pour la Grèce serait de sortir de la zone euro et de dévaluer, solution qui, selon ces auteurs permettrait de redonner un souffle au pays et à l'économie de repartir. Les positions allant dans ce sens ont augmenté en 2011 à mesure que les problèmes du pays s'accroissaient.

Wilhelm Hankel (de), professeur émérite d'économie à l'université de Francfort[123] soutient dans un article du Financial Times que la meilleure solution à la crise de la dette publique eût été une sortie de la zone euro suivie d'une dévaluation. Pour lui, l'austérité ou la sortie de l'euro sont les deux solutions possibles pour faire face à des différences de taux sur les obligations de la dette publique. Pour cet économiste, si la Grèce reste dans la zone euro, alors les taux d'intérêt élevés liés aux déficits budgétaires pèseront sur la demande et freineront l'économie.

Pour Jacques Sapir (), il ne fait pas de doute que la Grèce va faire défaut. L'économiste français ne perçoit dans la dévaluation qui suivrait aucune catastrophe, mais un moyen pour le pays de retrouver sa compétitivité eu égard à sa structure économique[124].

Notes et références

Notes

- Les objectifs économiques de l'Union sont définis dans l'article 2 du TCE :

« promouvoir dans l'ensemble de la Communauté un développement harmonieux, équilibré et durable des activités économiques, un niveau d'emploi et de protection sociale élevé, l'égalité entre les hommes et les femmes, une croissance durable et non inflationniste, un haut degré de compétitivité et de convergence des performances économiques, un niveau élevé de protection et d'amélioration de la qualité de l'environnement, le relèvement du niveau et de la qualité de vie, la cohésion économique et sociale et la solidarité entre les États membres. »

— Politique monétaire de la BCE 2004, p. 15

- Büsingen am Hochrhein utilise officiellement l'euro, mais, du fait de son enclavement à l'intérieur du territoire de la Suisse, ses habitants préfèrent utiliser le franc suisse.

- Les territoires français du Pacifique utilisent le franc CFP. Son remplacement par l'euro est en discussion.

- Campione d'Italia utilise officiellement le franc suisse du fait qu'elle soit enclavée en Suisse, bien que l'euro y soit accepté.

- Aruba utilise le florin d'Aruba. Elle fait partie du Royaume des Pays-Bas mais pas de l'UE.

- Ces entités ont utilisé le florin des Antilles néerlandaises, jusqu'au pour Bonaire, Saba et Saint-Eustache où il a été remplacé par le dollar américain et par le florin caribéen à Curaçao et Saint-Martin le . En pratique l'euro circule dans les parties de l'île de Saint Martin (la partie française ayant l'euro comme monnaie officielle).

- La République turque de Chypre du Nord (qui n'est reconnue que par la Turquie) utilise formellement la nouvelle lire turque, mais l'euro y circule largement.

- La banque aurait conçu un « véhicule spécial Titlos » permettant selon le « Wall Street Journal » de « profiter de l'effort de la BCE d'injecter des liquidités dans le secteur bancaire » (De Gasquet 2010).

- « Le jour J (de sortie de la Grèce de la zone euro) fait de moins en moins peur. » (Rösler 2012).

Références

- (en) « Tables, Graphs and Maps Interface (TGM) table », sur Eurostat (consulté le ).

- « Produit intérieur brut aux prix de marché », sur Eurostat (consulté le ).

- « Zone euro - Population », sur Tradingeconomics.com (consulté le ).

- États membres de la zone euro

- Passage à l'euro

- « Taux de la BCE, taux refi », sur le site Euribor-rates (consulté le ).

- PAC et euro

- Pisani-Ferry 2011, p. 30

- Pisani-Ferry 2011, p. 31

- Pisani-Ferry 2011, p. 31-34

- Pisani-Ferry 2011, p. 34

- Pisani-Ferry 2011, p. 34-35

- Duval 2010, p. 8

- Saint-Étienne 2009, p. 158–159

- Vignon 2010

- Pisani-Ferry 2011, p. 50

- Pisani-Ferry 2011, p. 48-49

- Du Bois de Dunilac 2001

- BCE, SEBC et Eurosystème

- Chartoire et Loiseau 2010, p. 68

- Missions de la BCE

- De Vergés - mai 2010

- De Vergés - 2 juin 2010

- Lacombe 2012

- Lacour - février 2012

- Lacour - mars 2012

- Couet 2012

- Chatignoux 2012

- Traité de Lisbonne

- The Federal Trust

- Protocoles annexés au traité de Lisbonne

- Déclaration finale - 26 octobre 2011, p. 11, Annexe 1(2)

- Élection du premier président

- Traité d'Amsterdam

- Entrée en vigueur du paquet législatif

- Pisani-Ferry 2011, p. 25

- Duval 2012

- Ricard - 11 mai 2010

- Les Échos - 11 mai 2010

- Le Monde - 12 et 13 mai 2010

- Lagarde 2010

- Lefevre 2010

- Pisani-Ferry - 7 décembre 2010

- Conclusion du Conseil européen du 11 mars 2011, p. 13-34

- Bauer et Prandi 2011

- Traité instituant le MES, p. 13

- Traité instituant le MES, p. 11

- Traité instituant le MES, p. 20

- Traité instituant le MES

- Traité instituant le MES, p. 23

- Dancette 2010

- Conclusion du Conseil européen du 11 mars 2011, p. 6

- Conclusion du Conseil européen du 11 mars 2011, p. 1

- Conclusion du Conseil européen du 11 mars 2011, p. 7-9

- Conclusion du Conseil européen du 11 mars 2011, p. 8-9

- Conclusion du Conseil européen du 11 mars 2011, p. 9-10

- Conclusion du Conseil européen du 11 mars 2011, p. 10

- Conclusion du Conseil européen du 11 mars 2011, p. 11

- Le Point - 2 mars 2012

- Signature du pacte budgétaire

- Honoré 2011

- « Zone euro : pas d'élargissement dans les prochaines années », sur Le Point (consulté le ).

- (en) « La Bulgarie s’en tient à son projet d’adopter l’euro en janvier 2024 », sur Reuters,

- « La Roumanie se voit "adopter l'euro dans cinq ans" », sur La Tribune (consulté le )

- René Leboutte, Histoire économique et sociale de la construction européenne, Peter Lang, , p. 257.

- DNA -28 décembre 2011

- L'utilisation de l'euro dans les pays membres de l'UEM et en dehors, sur le site de la BCE.

- Article 2, p. 3 de l'Accord monétaire entre l'Union et l'Andorre

- (ca) « Servei d'emissions - Andorra Mint », sur andorra-euro.com (consulté le ).

- Marc Semo, « Kosovo et Monténégro, îlots d'euros », Libération, , « Le mark était leur monnaie officielle, ils passent à la monnaie unique. » (lire en ligne).

- Résolution n° 1999/4 sur la monnaie autorisée au Kosovo

- Autorisation de l'usage de monnaie étrangère

- Paiement en Suisse

- Myret Zaki, « Taux plancher: la BNS n’avait pas le choix », Bilan, (lire en ligne, consulté le )

- « Le franc suisse s'envole face à l’euro », sur Le Monde.fr, (consulté le )

- Pisani-Ferry 2011, p. 144

- Castle 2010

- EUbusiness - 8 janvier 2009

- Cohen-Tanugi 2009

- De Tricornot 2010

- La Tribune - 27 janvier 2010

- Pisani-Ferry - 17 mars 2010

- Aglietta 2012, p. 26

- Pisani-Ferry 2011, p. 111

- Aglietta 2012, p. 60

- Aglietta 2012, p. 19

- Faujas et Frachon 2010

- Wolf 2010

- Pisani-Ferry 2011, p. 188

- Pisani-Ferry 2011, p. 188-189

- Pisani-Ferry - 23 février 2010

- Aglietta 2012, p. 42

- Aglietta 2012, p. 47

- Counis 2010

- Biseau et Quatremer 2010

- De Vergès - 5 mars 2010

- De Vergès - 4 mars 2010

- Le Monde - 7 mai 2010

- Prandi 2012

- Ricard 2011

- Les Échos - 24 février 2012, p. 30

- Salles et Vitkine 2012

- Ricard et De Vergès 2010

- De Vergès - 28 et 29 novembre 2010

- Roche 2010

- Lévêque 2010

- McGroarty 2010

- Navarro Pedro 2010

- Tremlett 2011

- Bauer 2011

- Boone 2011

- Le Point - 15 mars 2011

- Corporate Europe Observatory

- Pisani-Ferry 2011, p. 195

- Lechevalier 2012

- Delpla 2010

- Mével 2010

- Couet - 10 et 11 novembre 2010

- Lemaître 2010

- Schmidt 2010

- Autret 2010

- Aglietta et Jospin 2010

- Wilhelm Hankel, Wilhelm Nölling, Karl Albrecht Schachtschneider et Joachim Starbatty, Financial Times 2010

- Sapir 2011

Décisions et publications officielles

- Compte rendu du conseil de l'Union européenne du 15 mars 2011 [PDF] (réforme du pacte de stabilité et de croissance.

- Conclusions des chefs d'État ou de gouvernement de la zone euro du 11 mars 2011, (lire en ligne).

- Déclaration des chefs d'État et de gouvernement de la zone euro du 25 mars 2010 [PDF], version anglaise [PDF].

- Déclaration du sommet de la zone euro, , 15 p. (lire en ligne).

- « Le président Van Rompuy élu pour un deuxième mandat », sur Conseil européen, .

- Traité de Lisbonne et ses protocoles, JOUE, (lire en ligne).

- Traité d'Amsterdam, JOUE, (lire en ligne).

- Traité instituant le mécanisme européen de stabilité, (lire en ligne).

- Accord monétaire entre l'Union européenne et la principauté d'Andorre (lire en ligne).

- (en) « Résolution n° 1999/4 - On the currency permitted to be used in Kosovo », sur Nations unies, , UNMIK/REG/1999/4.

- (en) « Kouchner signs regulation of Foreign Currency », sur Nations unies, , UNMIK/PR/40.

- Décision 2007/503/CE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par Chypre de la monnaie unique au 1er janvier 2008, 32007D0504, adopté le 10 juillet 2007, JO du 18 juillet 2007, p. 29–31, entré en vigueur le 1er janvier 2008 [consulter en ligne, notice bibliographique]

- Décision 2010/416/UE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par l'Estonie de la monnaie unique au 1er janvier 2011, 32010D0416, adopté le 13 juillet 2010, JO du 28 juillet 2010, p. 24–26, entré en vigueur le 1er janvier 2011 [consulter en ligne, notice bibliographique]

- Décision 2013/387/UE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par la Lettonie de la monnaie unique au 1er janvier 2014, 32013D0387, adopté le 9 juillet 2013, JO du 18 juillet 2013, p. 24–26, entré en vigueur le 1er janvier 2014 [consulter en ligne, notice bibliographique]

- Décision 2014/509/UE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par la Lituanie de la monnaie unique au 1er janvier 2015, 32014D0509, adopté le 23 juillet 2014, JO du 31 juillet 2014, p. 29–32, entré en vigueur le 1er janvier 2015 [consulter en ligne, notice bibliographique]

- Décision 2007/504/CE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par Malte de la monnaie unique au 1er janvier 2008, 32007D0504, adopté le 10 juillet 2007, JO du 18 juillet 2007, p. 32–34, entré en vigueur le 1er janvier 2008 [consulter en ligne, notice bibliographique]

- Décision 2008/608/CE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par la Slovaquie de la monnaie unique au 1er janvier 2009, 32008D0608, adopté le 8 juillet 2008, JO du 24 juillet 2008, p. 24–27, entré en vigueur le 1er janvier 2009 [consulter en ligne, notice bibliographique]

- Décision 2006/495/CE du Conseil conformément à l'article 122, paragraphe 2, du traité, relative à l'adoption, par la Slovénie de la monnaie unique au 1er janvier 2007, 32006D0495, adopté le 11 juillet 2006, JO du 15 juillet 2006, p. 25–27, entré en vigueur le 1er janvier 2007 [consulter en ligne, notice bibliographique]

- Décision 1999/97/CE du Conseil sur la position à adopter par la Communauté en ce qui concerne un accord sur les relations monétaires avec la République de Saint-Marin, 32007D0504, adopté le 31 décembre 1998, JO du 4 février 1999, p. 33–34, entré en vigueur le 31 décembre 1998 [consulter en ligne, notice bibliographique]

Livres

- Jean Pisani-Ferry, Le réveil des démons (La crise de l'euro et comment nous en sortir), Fayard, .

- Michel Aglietta, Zone Euro (éclatement ou fédération), Michalon, .

- Christian Saint-Étienne, La Fin de l'euro, Bourin, .

- Renaud Chartoire et Sophie Loiseau, L'économie, Nathan, , 160 p. (ISBN 978-2-09-161440-3).

- La politique monétaire de la BCE, , 136 p. (ISBN 92-9181-513-6, lire en ligne).

- Francesco Martucci, L'ordre économique et monétaire de l'Union européenne, Bruylant, 2015, 1274 p.

Articles

- (en) Kenneth Rogoff, The Euro at Mid-Crisis (lire en ligne).

- (en) M. Nicolas J. Firzli, « Greece and the EU Debt Crisis », The Vienna Review, .

- Jacques Delpla, Dette bleue et dettes rouges pour sauver l'euro, article dans Les Échos du 5 mai 2010.

- Éric Scavennec, , Misères de la « gouvernance économique » européenne, Les Dessous de Bruxelles.

- Michel Aglietta et Lionel Jospin, « Austérité : l'Europe à contresens », Le Monde, .

- Florence Autret, « Zone euro : la solitude d'Angela Merkel », La Tribune, .

- Anne Bauer, « Bruxelles débloque 78 milliards pour mettre le Portugal à l'abri de la spéculation », Les Échos, (lire en ligne).

- Anne Bauer et Massimo Prandi, « Crise européenne : les ministres des Finances se donnent jusqu'à mars », Les Échos, .

- Grégoire Biseau et Jean Quatremer, « La main dans le Sachs », Libération, .

- Pierre du Bois de Dunilac, « L'introduction de l'euro », Revue du droit de l'Union européenne, no 4, , p. 855 à 888.

- Laurence Boone, « Sommet historique pour l'Europe », Les Échos, .

- (en) Stephen Castle, « Greek rescue in thinking on E.U. rules », International Herald Tribune, .

- Catherine Chatignoux, « Interview d'Eric Chaney chef économiste d'Axa Group », Les Échos, .

- Laurent Cohen-Tanugi, « Les États disposent de marges d'action au niveau européen », La Croix, .

- Isabelle Couet, « Naissance de l'OMT, la nouvelle arme anticrise de la zone euro », Les Échos, .

- Isabelle Couet, « Dette : le scénario qui inquiète les marchés », Les Échos, .

- Alexandre Counis, « Bruxelles demande à Athènes des explications sur ses tours de passe-passe comptables », Le Monde, .

- Maël Dancette, « Gouvernance économique: le “semestre européen” opérationnel en 2011 », EurActiv, (lire en ligne).

- Jacques Delpla, « Comment restructurer les dettes », Les Échos, .

- Guillaume Duval, « Comment la zone euro en est-elle arrivée là ? », Alternatives économiques, no 289, .

- Guillaume Duval, « Des traités mal traités », Alternatives économiques, no 311, , p. 12.

- Alain Faujas et Alain Frachon, « Jacques Delors : "La politique doit être l'ultime référence, je refuse que les banquiers fassent trembler les gouvernements de la zone euro" », Le Monde, .

- Pierre de Gasquet, « Goldman Sach reconnaît que ses opérations sur les swaps auraient dû être plus « transparentes » », Les Échos, .

- Renaud Honoré, « Les candidats à l'adhésion ne se bousculent pas en Europe de l'Est », Les Échos, no 21091, , p. 6 (lire en ligne).

- Clément Lacombe, « Les cent jours de Mario Draghi, opération réussie », Les Échos, .

- Jean-Philippe Lacour, « Une nouvelle dimension de la politique monétaire », Les Échos, .

- Jean-Philippe Lacour, « Une opération majeure pour les marchés en cinq questions », Les Échos, .

- Arnaud Lechevalier, « L'Allemagne, un leadership mal assumé », Alternatives économiques hors-série, no 92, , p. 45 (lire en ligne).

- Jean-Sébastien Lefebvre, « L'adoption de l'euro par la Lituanie reportée », EurActiv, (lire en ligne).

- Étienne Lefevre, « Le parlement français devra approuver la garantie apportée au fonds de stabilisation européen », Les Échos, .

- Frédéric Lemaître, « Les deux euros de l'ex-patron des patrons allemands », Le Monde, .

- Émilie Lévêque, « Le Portugal va-t-il sombrer dans la crise grecque ? », L'Expansion, (lire en ligne).

- Francesco Martucci, « La relance de l’intégration européenne par la zone euro », Revue de l’euro, 2017, N°51. https://resume.uni.lu/story/la-relance-de-lintegration-europeenne-par-la-zone-euro

- Francesco Martucci,« L’hybridation juridique et institutionnelle de la zone euro sous les effets de la crise », Annuaire français de droit international, LXI – 2015, 2016, pp. 496-509.

- David Marsh, « Helmut Schmidt : L'Europe manque de dirigeants », Le Monde, (lire en ligne).

- Patrick McGroarty, « Crise grecque pas comparable à Portugal, Espagne -min Fin alld », Investir, (lire en ligne).

- Jean-Jacques Mével, « Berlin fait circuler son projet de résolution des crises futures », Le Figaro, .

- Jean Pisani-Ferry, « Gouvernement économique mode d'emploi », Le Monde, .

- Jean Pisani-Ferry, « C'est le tour de l'Espagne », Le Monde, .

- Jean Pisani-Ferry, « Euro, sortir du déni », Le Monde, .

- Massimo Prandi, « L'Allemagne favorable à une quasi-mise sous tutelle de la Grèce », Les Échos, .

- Philippe Ricard, « L'Europe répond aux marchés par une riposte massive », Le Monde, (lire en ligne, consulté le ).

- Philippe Ricard, « Grèce : de nouvelles aides et des zones d'ombre », Le Monde, .

- Philippe Ricard et Marie de Vergès, « Les dettes publiques minent à nouveau la zone euro », Le Monde, .

- Marc Roche, « Les Irlandais veulent croire que la page de la crise bancaire est tournée », Le Monde, .

- Philip Rösler, « Berlin loue les efforts de réforme de l'Espagne et du Portugal », France 24, (lire en ligne).

- Alain Salles et Benoît Vitkine, « Fatalisme face à un sauvetage échangé contre une perte de souveraineté », Le Monde, .

- (en) Giles Tremlett, « Portugal's PM calls on EU for bailout », The Guardian, (lire en ligne, consulté le ).

- Adrien de Tricornot, « Mauvaise surprise : la croissance dans la zone euro a calé au quatrième trimestre », Le Monde, .

- Marie de Vergès, « Les États s'attaquent au puissant et nébuleux marché des CDS », Le Monde, .

- Marie de Vergès, « La baisse de l'euro, une aubaine pour la reprise », Le Monde, .

- Marie de Vergés, « Les banques supplient la BCE d'acheter de la dette », Le Monde, .

- Marie de Vergés, « Les Allemands ne reconnaissent plus « leur BCE » », Le Monde, (lire en ligne).

- Marie de Vergès, « Après la Grèce et l'Irlande, who's next ? », Le Monde, .

- Jérôme Vignon, « Trois visions pour un gouvernement économique de l'Europe », La Croix, .

- Martin Wolf, « L'Europe à l'heure de vérité », Le Monde, .

- Martin Wolf, « Le scénario du défaut », Le Monde, .

- Alexandra Yaghil, « La Lettonie souhaite rejoindre la zone euro dès 2014 », EurActiv, (lire en ligne).

- « La politique agricole commune et l'Euro. Série Agriculture, forêts et développement rural », sur le site du Parlement européen, , AGRI 105A FR (PE 167.405/rev AE).

- « Tableau sur la zone euro (source Eurostat) », Le Monde, .

- « Berlin adopte sa contribution au plan européen », Les Échos, , p. 9 (lire en ligne).

- « Dix questions sur le sauvetage européen », Les Échos, (lire en ligne).

- « Interview de Christine Lagarde », Les Échos, .

- « Vingt-cinq pays de l'UE signent un nouveau pacte de discipline budgétaire », Le Point, (lire en ligne).

- « Hors de la zone euro, entre attentes et rejets », Dernières nouvelles d'Alsace, (lire en ligne).

- (en) « EU data confirms eurozone's first recession », EUbusiness, (lire en ligne).

- « Grèce : une facture de 13 milliards pour les banques », Les Échos, no 21131, (lire en ligne).

- « La reprise mondiale s'accélère, selon le FMI », La Tribune, .

- « Les leaders de la zone euro donnent leur accord à un plan d'aide à Athènes », Le Monde, .

- « Juncker critique le « pacte pour l'euro » de Paris et Berlin », Le Point, (lire en ligne).

- Jacques Sapir, « Sapir : derrière la crise grecque, l'explosion de l'euro ? », Marianne, (lire en ligne).

Sites internet

- « Les pays membres de la zone euro », sur touteleurope.fr.

- « Le passage à l'euro », sur sceco.univ-poitiers.fr.

- Eurozone Economic Report

- « Missions », sur le site de la BCE.

- « Pièces en euro de la Lettonie », sur Les amis de l'euro.

- « Lituanie », sur Les amis de l'euro.

- « La BCE, le SEBC et l'Eurosystème », sur le site de la BCE.

- (en) « An economic government for the eurozone? », Federal Union.

- Le paquet législatif sur la gouvernance économique de l'UE entre en vigueur, Bruxelles, Europa, (lire en ligne).

- « Le pacte budgétaire prêt à la signature », sur le site du Conseil européen, .

- Ana Navarro Pedro, « Le Portugal n'est pas la Grèce, mais ses perspectives restent sombres », sur Toute l'Europe, (consulté le ).

- Corporate Europe Observatory, « L'UE-topie des marchés », sur Les dessous de Bruxelles.

- (en) « A euro exit is the only way out for Greece », sur Financial Times, (consulté le ).

- « Quelle monnaie est utilisée en Suisse ? », sur Département fédéral des Affaires étrangères.

Études réalisées par des think tanks

- (en) Daniel Gros et Thomas Mayer, , Toward an Euro(pean) monetary fund Centre for European Policy Studies.

- Fredéric Bonnevay, , Pour un Eurobond, une stratégie coordonnée pour sortir de la crise[PDF], Institut Montaigne

- (en) Jean Pisani-Ferry, André Sapir, Benedicta Marzinotto, , Two crises, two responses, Policy Brief Bruegel.

- fondapol, , La crise grecque et nous (enquête d'opinion réalisée dans plusieurs pays de l'Union européenne).

- (en) Jacques Delpla, Jakob von Weizäker, , The Blue Bond proposal[PDF], Policy Brief Bruegel.

Compléments

Articles connexes

Liens externes

- (en) Site officiel

- Notices dans des dictionnaires ou encyclopédies généralistes :

- Portail de la zone euro.