Taux de refinancement

Le taux de refinancement (ou taux refi pour la BCE, taux repo pour la Fed[1]) est le principal taux directeur des banques centrales. Il permet à la banque centrale de prêter aux banques commerciales. C'est un outil qui permet aux banques centrales de réguler l'activité économique par l'apport ou le retrait de liquidités.

Concept

Un instrument de politique monétaire

Le taux de refinancement est un des trois grands taux directeurs que les banques centrales peuvent utiliser afin d'atteindre leurs objectifs macroéconomiques. C'est un instrument majeur de politique monétaire[2].

Le taux de refinancement est celui auquel les banques commerciales peuvent emprunter auprès de la banque centrale. Il diffère en cela du taux de rémunération des dépôts, qui est le taux auquel la banque centrale rémunère les excédents de liquidités des banques et institutions financières. En d'autres termes, le taux refi permet à la banque centrale de fournir contre garanties des liquidités aux banques à un taux qu'elle décide[2].

Ce mécanisme est organisé au sein de l'Eurosystème par une procédure d'appel d'offre hebdomadaire[3] - [4]. Le taux de facilité de prêt marginal dans l'Eurosystème, et le taux d'escompte de la Fed, sont des mécanismes complémentaires de refinancement. Ces taux sont en général égaux aux taux directeurs plus 100 points (soit + 1 %)[5].

De manière pratique, les banques mettent des liquidités en circulation sur le marché monétaire, permettant de réguler l'investissement économique et ainsi d'encourager l'activité économique dans les périodes de creux, ou de freiner le sur-investissement (dans des projets non rentables) pendant les périodes de surchauffe inflationniste.

Les banques répercutent ensuite, en principe, ce loyer sur les intérêts des crédits qu'elles accordent à leurs propres clients. Plus le taux de la BCE est bas, plus le coût du crédit a des chances d'être bon marché ce qui, en théorie, favorise la croissance.

Une alternative de refinancement

Les banques commerciales qui souhaitent se refinancer peuvent le faire de deux manières : soit auprès d'autres banques commerciales (généralement sur la base du taux Eonia), soit auprès de la banque centrale nationale. Elles doivent payer un intérêt sur la somme qu'elles empruntent[6].

Depuis , le taux de refinancement est un taux de soumission minimal. En d'autres termes, les banques commerciales indiquent sur le marché le montant qu'elles veulent emprunter, et le taux maximal qu'elles acceptent de payer. Si le taux coïncide avec le taux de refinancement de la banque centrale, la banque centrale peut les refinancer[6].

Dans le cas où le taux de refinancement de la banque centrale est plus élevé que le taux de refinancement interbancaire, les banques commerciales préféreront emprunter entre elles[5].

Lorsque les banques craignent de ne pas pouvoir se refinancer à des taux faibles, elles limitent leurs crédits afin d'éviter de devoir opérer un refinancement coûteux dans le futur. Si le taux de refi est faible, les banques commerciales pourront beaucoup prêter.

Historique

Les attentats du 11 septembre 2001 causent une peur entre les banques commerciales. De plus, l'attentat interrompt ou perturbe le marché interbancaire. voit une augmentation des dépôts des banques commerciales sur leur compte de la banque centrale : les dépôts sont 200 fois supérieurs à ceux de . La rémunération par la Réserve fédérale permet d'injecter de la liquidité dans le système interbancaire, et ainsi, de limiter le besoin de financement interbancaire[7].

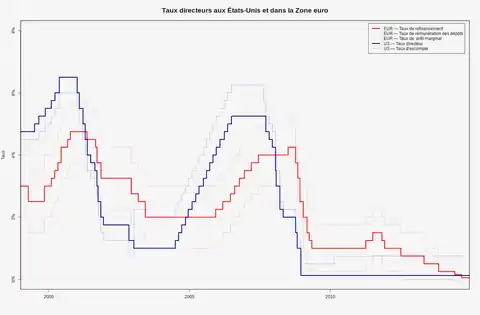

En , devant les risques de déflation, la BCE abaisse ses taux directeurs, et le taux refi atteint un plus bas historique de 0,15 % (tout comme le taux de rémunération des dépôts qui devient négatif), afin de pousser les banques à plus prêter[8].

En , afin de stimuler l'économie, la BCE décide de rendre le taux de refinancement à long terme négatif. Pour obtenir un refinancement à taux négatif, les banques doivent augmenter d'au moins 2,5% de leurs encours de crédits aux entreprises. La BCE subventionne par conséquent les crédits des banques aux entreprises afin qu'elles croissent et embauchent[9].

Notes et références

- Diminutif anglais de repurchase agreement.

- Mathilde Lemoine, Philippe Madiès et Thierry Madiès, Les grandes questions d'économie et de finance internationales : Décoder l'actualité, Bruxelles, De Boeck Superieur, , 589 p. (ISBN 978-2-8073-0156-6, lire en ligne)

- Taux de refinancement Voir chap. 1B2 et chap. 2

- Procédure d'appel d'offre cf 2.2

- Frederic Mishkin (trad. de l'anglais par C.Bordes, P.C Hautcœur, D. Lacoue-Labarthe et X. Ragot), Monnaie, banque et marchés financiers, Paris, Pearson, , 9e éd., 924 p. (ISBN 978-2-7440-7454-7, lire en ligne), p. 580-587

- Agnès Bénassy-Quéré, Jean Pisani-Ferry, Pierre Jacquet et Benoît Coeuré, Politique économique, Louvain-la-Neuve (Belgique), De Boeck Superieur, , 664 p. (ISBN 978-2-8073-0162-7, lire en ligne)

- « FRB: Speech, Ferguson--September 11--February 5, 2003 », sur www.federalreserve.gov (consulté le )

- Hollande salue la baisse des taux décidée par la BCE Bfmtv.com, 5 juin 2014

- Collectif, L'Economie post-keynésienne : Histoire, théories et politiques, Editions du Seuil, , 480 p. (ISBN 978-2-02-137789-7, lire en ligne)

Liens externes

- (en) Tableau historique des taux de refinancement de la BCE sur son site