Énergie en Allemagne

Le secteur de l’énergie en Allemagne est l’un des plus importants au monde : il est en particulier 3e importateur net de gaz naturel, 6e importateur net de pétrole, 9e importateur net de charbon, 3e exportateur net d'électricité ; 1er producteur de lignite, 8e producteur de charbon/lignite, 8e producteur d'électricité, 8e producteur d'électricité à base de charbon et lignite, 8e producteur d'électricité nucléaire. La production d'électricité à partir des énergies renouvelables (EnR) lui confère une place particulièrement éminente : il est le 6e producteur mondial d'électricité renouvelable, et occupe le 3e rang pour l'éolien, le 4e rang pour la biomasse ainsi que le 5e rang pour le solaire.

| Énergie en Allemagne | |

Raffinerie MiRO, à Karlsruhe. | |

| Bilan énergétique (2020) | |

|---|---|

| Offre d'énergie primaire (TPES) | 11 593 PJ (276,9 M tep) |

| par agent énergétique | pétrole : 34,1 % gaz naturel : 26,9 % charbon : 15,6 % électricité : 12,1 % bois : 11,3 % |

| Énergies renouvelables | 17,9 % |

| Consommation totale (TFC) | 8 364 PJ (199,8 M tep) |

| par habitant | 100,6 GJ/hab. (2,4 tep/hab.) |

| par secteur | ménages : 28,3 % industrie : 27,9 % transports : 28,4 % services : 13,5 % agriculture : 1,8 % pêche : 0 % |

| Électricité (2020) | |

| Production | 582 TWh |

| par filière | thermique : 42,6 % éoliennes : 22,5 % nucléaire : 11,1 % biomasse/déchets : 9,8 % autres : 8,9 % hydro : 4,3 % |

| Combustibles (2020 - PJ) | |

| Production | pétrole : 131 gaz naturel : 154 charbon : 973 bois : 1 297 |

| Commerce extérieur (2020 - PJ) | |

| Importations | électricité : 173 pétrole : 4 992 gaz naturel : 2 783 charbon : 863 bois : 128 |

| Exportations | électricité : 241 pétrole : 921 charbon : 60 bois : 117 |

| Sources | |

Agence internationale de l'énergie[1] - [k 1] N. B. : dans le bilan énergétique, l'agent « bois » comprend l'ensemble biomasse-déchets. |

|

C'est aussi l'un des pays où l'électricité est la plus chère : voir Prix de l'électricité en Allemagne, et l'un des plus gros émetteurs de CO2 lié à l'énergie, au sixième rang mondial en 2019 avec 1,9 % des émissions mondiales pour 1,1 % de la population mondiale. Ses émissions atteignent 7,75 tonnes par habitant, 77 % au-dessus de la moyenne mondiale, contre 4,36 tonnes en France.

Pour sa consommation d'énergie primaire par habitant, l'Allemagne se situe 87 % au-dessus de la moyenne mondiale, mais 1,5 % au-dessous de celle de la France et 47 % au-dessous de celle des États-Unis.

L'Allemagne reste très marquée par sa culture charbonnière : le charbon a été la base de la formidable ascension de l'industrie allemande au XIXe siècle, et reste une des composantes fondamentales de son approvisionnement énergétique (charbon + lignite : 22,2 % de l'énergie primaire consommée en 2018 ; 22,7 % en 2010). L'objectif affiché est cependant de se passer de cette énergie fossile d'ici 2038. L'industrie charbonnière pèse encore très lourd du point de vue de l'emploi et de l'influence politique : le Land de Rhénanie-du-Nord-Westphalie, le plus peuplé (23 % de la population allemande) et le plus fort contributeur au PIB (22 %), est le plus charbonnier avec les mines de lignite et de charbon du bassin de la Ruhr. L'Allemagne est le premier producteur mondial de lignite, utilisé pour produire 22,5 % de son électricité en 2018 (23,0 % en 2010) ; cette production d'électricité à base de lignite est passée de 146 TWh en 2010 à 161 TWh en 2013, niveau record depuis 1990, lorsque les centrales de l'ex-RDA tournaient à plein régime ; depuis, elle est redescendue à 145,5 TWh en 2018. Un signe flagrant de la persistance de cette culture charbonnière est l'utilisation fréquente dans les statistiques allemandes de l'unité « tec » (tonne équivalent charbon, en allemand : SKE, Steinkohleeinheit) au lieu de la « tep » (tonne équivalent pétrole) utilisée dans les statistiques mondiales. Les émissions de CO2 des centrales au lignite sont très élevées : 980 à 1 230 gCO2/kWh, contre 410 à 430 gCO2/kWh pour les centrales à cycle combiné gaz par exemple.

Depuis le début du XXIe siècle, le pays développe rapidement les énergies renouvelables (EnR), notamment électriques, mais la prépondérance des énergies fossiles dans l'offre d'énergie primaire reste en 2018 toujours la norme : 13,8 % de l'offre est couverte par des sources renouvelables (9,9 % en 2010), contre 79,6 % par des sources fossiles (78,0 % en 2010)[n 1]. Dans le secteur électrique, 35 % de la production provenait d'EnR en 2018, dont 17,3 % d'éolien, 7,1 % de solaire et 7,1 % de biomasse.

Le nucléaire ne contribuait qu'à hauteur de 10,8 % d'énergie primaire en 2010, et cette part a fortement baissé en 2011 : 8,7 % à la suite des fermetures de centrales post-Fukushima ; elle n'est plus que de 6,3 % en 2018 (11,8 % de la production d'électricité).

L'électricité représentait seulement 20,5 % de la consommation finale d'énergie totale en Allemagne en 2018 et la chaleur de réseau 4,5 %.

Une autre particularité allemande est l'ampleur de l'intervention des collectivités locales dans le secteur énergétique : Länder et communes, en particulier sous la forme des Stadtwerke (littéralement « ateliers municipaux »), qui sont l'équivalent des régies municipales françaises, mais avec des domaines d'activité beaucoup plus larges : distribution de l'eau, de l'électricité et du gaz, collecte et traitement des déchets, chauffage urbain, transports urbains, etc. Les grandes villes affichent des objectifs de politique énergétique globale avec souvent une volonté d'autonomie poussée.

Vue d'ensemble

| Évolution des principaux indicateurs de l'énergie en Allemagne[1] | ||||||

|---|---|---|---|---|---|---|

| Population[k 1] | Consommation énergie primaire |

Production | Importation nette |

Consommation électricité |

Émissions de CO2[k 1] | |

| Année | Millions | PJ | PJ | PJ | TWh | Mt CO2éq |

| 1990 | 79,4 | 14 705 | 7 794 | 7 004 | 527 | 940 |

| 2000 | 81 | 14 093 | 5 662 | 8 611 | 546 | 812 |

| 2010 | 80 | 13 797 | 5 509 | 8 562 | 594 | 759 |

| 2011 | 80 | 13 080 | 5 228 | 8 367 | 585 | 731 |

| 2012 | 80 | 13 178 | 5 277 | 8 356 | 585 | 745 |

| 2013 | 81 | 13 459 | 5 171 | 8 699 | 582 | 764 |

| 2014 | 81 | 12 865 | 5 046 | 8 238 | 570 | 723 |

| 2015 | 82 | 12 931 | 5 021 | 8 332 | 573 | 730 |

| 2016 | 82 | 12 982 | 4 821 | 8 608 | 573 | 732 |

| 2017 | 82,7 | 13 023 | 4 803 | 8 676 | 574 | 719 |

| 2018 | 82,9 | 12 709 | 4 713 | 8 409 | 568 | 696 |

| 2019 | 83,1 | 12 323 | 4 371 | 8 687 | 549 | 644 |

| Variation 1990-2019 (%) | +4,7 | -16 | -44 | +24 | +4 | -31 |

Comparaisons internationales

Selon les statistiques de l'Agence internationale de l'énergie, l'Allemagne apparait dans le « top ten » pour de nombreux indicateurs du domaine de l'énergie :

| Source d'énergie | Indicateur | Rang | Année | Quantité | Unité | % monde | Commentaires |

| Pétrole brut[k 2] | Importation nette | 6e | 2019 | 86 | Mt | 4,2 | 1er : Chine (505 Mt), 2e : Inde (227 Mt), 3e : États-Unis (202 Mt) |

| Raffinage[k 3] | Capacité de distillation de brut | 10e | 2020 | 2,02 | Mbarils/j | 2,0 | 1er : États-Unis (18,38 Mb/j), 2e : Chine (17,04 Mb/j) |

| Importation nette (brut+produits pétroliers) | 5e | 2019 | 106 | Mt | 4,8 | 1er : Chine (497 Mt) | |

| Gaz naturel[k 4] | Importation nette | 3e | 2020p | 83 | Gm3 | 8,5 | 1er : Chine (125 Gm3), 2e : Japon (105 Gm3) |

| Charbon+lignite[k 5] | Production | 8e | 2020p | 107 | Mt | 1,4 | 1er : Chine (3 764 Mt) |

| Importation nette | 9e | 2020p | 29 | Mt | 2,3 | 1er : Chine (306 Mt) | |

| Électricité[k 6] | Production | 8e | 2019 | 603 | TWh | 2,2 | 1er : Chine (7 472 TWh), 2e : États-Unis (4 371 TWh) |

| Exportation nette | 3e | 2019 | 33 | TWh | 9,8 | 1er : France (58 TWh), 2e : Canada (47 TWh) | |

| Prod.élec.par sources**[k 7] | Charbon/lignite | 8e | 2019 | 182 | TWh | 1,8 | 1er : Chine (4 876 TWh), 2e : Inde (1 181 TWh), 3e : États-Unis (1 070 TWh) |

| Renouvelables | 6e | 2019 | 242 | TWh | 3,5 | 1er : Chine (2 015 TWh), 2e : États-Unis (767 TWh) | |

| Nucléaire[k 8] | Production | 8e | 2019 | 75 | TWh | 2,7 | 1er : États-Unis (843 TWh), 2e : France (399 TWh), 3e : Chine (348 TWh) |

| Puissance installée | 10e | 2020 | 8 | GW | 2,0 | 1er : États-Unis (97 GW), 2e : France (61 GW) | |

| % nucléaire/élec* | 8e | 2019 | 12,3 | % | 1er : France (69,9 %) | ||

| Énergie éolienne[k 9] | Production élec. | 3e | 2019 | 126 | TWh | 8,8 | 1er : Chine (406 TWh), 2e : États-Unis (298 TWh) |

| Puissance installée | 3e | 2019 | 60,9 | GW | 9,8 | 1er : Chine (210,3 GW), 2e : États-Unis (103,7 GW) | |

| % éolien/élec* | 1er | 2019 | 20,7 | % | 2e : Espagne (20,4 %), 3e : Royaume-Uni (19,9 %) | ||

| Solaire PV[k 10] | Production élec. | 5e | 2019 | 46 | TWh | 6,8 | 1er : Chine (224 TWh), 2e : États-Unis (94 TWh), 3e : Japon (69 TWh) |

| Puissance installée | 4e | 2019 | 49,2 | GW | 8,2 | 1er : Chine (205,2 GW) | |

| % solaire PV/élec* | 2e | 2019 | 7,6 | % | 1er : Italie (8,1 %) | ||

| Biomasse[2] | Production élec. | 4e | 2019 | 44,4 | TWh | 8,2 | 1er : Chine (111 TWh), 2e : États-Unis (56 TWh), 3e : Brésil (55 TWh) |

| * % nucléaire (ou éolien ou solaire)/total production d'électricité ** Production d'électricité par sources 2020p = estimation provisoire pour 2020. | |||||||

|---|---|---|---|---|---|---|---|

Ressources énergétiques

L'Allemagne utilise de nombreux agents énergétiques primaires pour répondre à ses besoins ; ils proviennent en grande partie de l'importation.

Les statistiques allemandes sont habituellement présentées en pétajoules (PJ ; 1 PJ = 1015 joules soit un million de milliards de joules), unité du Système international, alors qu'en France subsiste une vieille habitude de présentation en tep (tonnes équivalent pétrole), unité qui devient obsolète du fait du recul de la part du pétrole dans l'économie énergétique mondiale.

Conversion : 1 kWh = 3 600 000 J ; 1 joule = 2,777 77 × 10−7 kWh ; 1 PJ = 0,277 777 TWh.

Ressources énergétiques primaires locales

| PJ | 1990 | % | 2000 | % | 2010 | % | 2015 | 2018 | 2019 | 2020* | % 2020 | Var. 2020 /1990 (%) |

| Charbon | 2 089 | 33,6 | 1 012 | 26,7 | 387 | 9,3 | 185 | 75 | 0 | 0 | 0 | -100 |

| Lignite | 3 142 | 50,5 | 1 528 | 40,3 | 1 535 | 36,9 | 1 608 | 1 506 | 1 190 | 979 | 28,8 | -69 |

| Pétrole | 156 | 2,5 | 131 | 3,5 | 107 | 2,6 | 103 | 88 | 82 | 81 | 2,4 | -48 |

| Gaz | 575 | 9,2 | 649 | 17,1 | 462 | 11,1 | 290 | 209 | 202 | 175 | 5,2 | -70 |

| Énergie renouvelable | 200 | 3,2 | 417 | 11,0 | 1 421 | 34,2 | 1 666 | 1 797 | 1 920 | 1 946 | 57,3 | +873 |

| Autres** | 62 | 1,0 | 56 | 1,5 | 244 | 5,9 | 224 | 214 | 218 | 214 | 6,3 | +245 |

| Total | 6 224 | 100 | 3 793 | 100 | 4 155 | 100 | 4 076 | 3 890 | 3 612 | 3 396 | 100 | -45 |

| Source des données : AGEB[a 1] ; * 2020 : provisoire ** Autres : déchets non renouvelables et « chaleur résiduelle pour la production d'électricité et de chaleur ». | ||||||||||||

NB : le nucléaire n'est pas pris en compte ici, les conventions allemandes le considérant comme une énergie importée. Par ailleurs, les conventions adoptées pour définir l'énergie primaire dans le bilan énergétique ont pour effet de minorer la part des énergies renouvelables électriques[n 3] ; avec des conventions plus conformes au service réellement rendu par les diverses énergies[n 4], la part des énergies renouvelables en 2020 passerait à 80 % au lieu de 57 %.

Énergies renouvelables

En 2020, la production d'énergie renouvelable atteignait 1 961 PJ, soit 16,5 % de la consommation totale d'énergie primaire, répartie en :

| PJ | 1990 | % | 2000 | % | 2010 | % | 2015 | 2019 | 2020 | % 2020 |

| Hydraulique | 58 | 29,5 | 92 | 22,1 | 75 | 5,3 | 68 | 71 | 66 | 3,4 |

| Éolien | - | - | 35 | 8,3 | 136 | 9,6 | 285 | 453 | 471 | 24,0 |

| Solaire PV | - | - | 0,3 | 0,1 | 42 | 3,0 | 139 | 167 | 182 | 9,3 |

| Bois, paille, etc. | 59 | 29,9 | 210 | 50,3 | 532 | 37,6 | 505 | 548 | 538 | 27,4 |

| Agrocarburants | - | - | 13 | 3,0 | 191 | 13,5 | 117 | 122 | 151 | 7,7 |

| Déchets urbains | 80 | 40,6 | 39 | 9,3 | 106 | 7,5 | 129 | 134 | 134 | 6,8 |

| Biogaz | - | - | 20 | 4,7 | 292 | 20,6 | 326 | 312 | 315 | 16,1 |

| Autres | - | - | 9 | 2,2 | 39 | 2,8 | 74 | 97 | 104 | 5,3 |

| Total ENR | 196 | 100 | 417 | 100 | 1413 | 100 | 1644 | 1904 | 1961 | 100 |

| % cons.én.pr. | 1,3 | 2,9 | 9,9 | 12,4 | 14,9 | 16,5 | ||||

| Solaire PV = Solaire photovoltaïque ; agrocarburants = biodiesel, éthanol, etc. ; déchets urbains : + gaz de décharge Autres = pompes à chaleur, géothermie, solaire thermique % cons.én.pr. = part des EnR dans la consommation d'énergie primaire. | ||||||||||

NB : les conventions utilisées pour calculer les énergies primaires minorent les énergies renouvelables électriques[n 3] ; avec des conventions plus réalistes[n 4], leur part atteint en 2020 : 5,8 % pour l'hydraulique, 41,6 % pour l'éolien et 16,1 % pour le PV ; au total, la part des EnR dans la consommation primaire atteint 28,1 %.

En 2018, les renouvelables représentaient 16,7 % de l’énergie finale en Allemagne[3].

L'utilisation des EnR se répartit comme suit :

| Usage/filière | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | % de la prod. brute |

| Production d'électricité | |||||||

| Hydraulique[n 5] | 18,98 | 20,55 | 20,15 | 17,69 | 19,73 | 18,32 | 3,2 |

| Éolien | 80,62 | 79,92 | 105,69 | 109,95 | 125,89 | 132,10 | 22,9 |

| Photovoltaïque | 37,17 | 36,67 | 37,89 | 43,46 | 44,38 | 48,64 | 8,4 |

| Biomasse | 44,55 | 45,00 | 44,96 | 44,63 | 44,32 | 45,03 | 7,8 |

| Déchets[n 6] | 5,77 | 5,93 | 5,96 | 6,16 | 5,81 | 5,83 | 1,0 |

| Géothermie | 0,13 | 0,17 | 0,16 | 0,18 | 0,20 | 0,23 | 0,04 |

| Total prod. électricité renouv. | 187,23 | 188,24 | 214,82 | 222,07 | 240,33 | 250,16 | 43,45 |

| Production de chaleur | |||||||

| Biomasse[n 7] | 139,27 | 136,94 | 139,24 | 140,23 | 142,26 | 140,42 | 12,1 |

| Déchets[n 6] | 11,81 | 11,67 | 12,67 | 14,51 | 15,31 | 15,16 | 1,3 |

| Solaire thermique | 7,70 | 7,69 | 7,85 | 8,87 | 8,48 | 8,71 | 0,7 |

| Géothermie profonde | 0,97 | 1,15 | 1,17 | 1,31 | 1,37 | 1,37 | 0,1 |

| Géothermie de surface[n 8] | 10,51 | 11,41 | 12,41 | 13,50 | 14,65 | 16,05 | 1,4 |

| Total production de chaleur | 170,26 | 168,85 | 173,33 | 178,43 | 182,07 | 181,70 | 15,6 |

| Transports | |||||||

| Biodiesel | 20,83 | 20,90 | 21,35 | 22,33 | 22,12 | 29,65 | 5,1 |

| Huile végétale | 0,01 | 0,03 | 0,03 | 0,01 | 0,02 | 0,02 | ns |

| Bioéthanol | 8,59 | 8,60 | 8,46 | 8,69 | 8,36 | 8,02 | 1,4 |

| Biométhane | 0,34 | 0,38 | 0,44 | 0,39 | 0,66 | 0,88 | 0,2 |

| Électricité | 3,51 | 3,71 | 4,30 | 4,57 | 4,87 | 5,13 | 0,9 |

| Total carburants renouv. | 33,28 | 33,62 | 34,60 | 35,99 | 36,03 | 43,70 | 7,5 |

Les énergies renouvelables électriques[n 3] sont étudiées dans l'article Électricité en Allemagne. Les Enr thermiques, utilisées directement sans transformation en électricité, sont étudiées ci-dessous.

Biomasse

- (de) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en allemand intitulé « Biomasseheizkraftwerk » (voir la liste des auteurs).

Combustible : 135 000 t/an de bois usagé.

En 2020, la biomasse représente 58 % de la consommation d'énergie renouvelable allemande : 27,4 % pour le bois et autres biomasses solides, 6,8 % pour les déchets, 7,7 % pour les agrocarburants et 16,1 % pour le biogaz ; elle contribue pour 20,3 % à la production d'électricité renouvelable (8,8 % de la production totale d'électricité) et pour 85,6 % à la production de chaleur à partir d'énergies renouvelables (13,4 % de la production totale de chaleur)[d 1].

Le bois est très utilisé pour le chauffage domestique : en Bavière, 1,8 million de foyers utilisent le bois pour se chauffer, économisant plus de trois milliards de litres de fioul par an[4]

Les combustibles utilisés dans les centrales à biomasse (électriques et/ou chaleur) sont :

- la plaquette forestière, broyat de bois issu de l'exploitation forestière ou de la collecte de bois usagé (encombrants, traverses de chemin de fer, etc.), ou encore de taillis à courte rotation (saule, peuplier, eucalyptus) ;

- le granulé de bois issu du compactage des résidus de scieries comme les sciures et copeaux provenant directement de la sylviculture ;

- la paille ou les céréales ;

- le miscanthus géant : espèce hybride de plantes herbacées créée dans un but de production énergétique en raison de sa productivité et de sa teneur en lignocellulose ;

- les déchets organiques de toutes sortes ;

- les déchets combustibles : pneumatiques, épaves, sous-produits de papeteries, rejets du système de recyclage des déchets, rejets des casses automobiles (sièges…), boues des stations d'épuration ;

- les fibres textiles…

Les centrales à biomasse sont de taille modeste, car elles doivent être proches de leurs sources de combustible (forêts, exploitations agricoles, usines de pâte à papier, etc.) afin de minimiser les coûts de transport ; parmi les plus importantes, on peut citer :

- centrale biomasse (20 MW) de STEAG[n 9] à Lünen en Rhénanie-du-Nord-Westphalie : mise en service en 2006, elle brûle 135 000 t/an de bois usagé ;

- une centrale identique est exploitée depuis 2006 à Hambourg ;

- MVV Énergie, Stadtwerk de Mannheim, exploite depuis 2003 deux centrales à plaquette forestière à Flörsheim am Main en Hesse (15 MW) et à Mannheim dans le Bade-Wurtemberg (20 MW) ;

- centrale à cogénération à bois d'Evonik à Ilmenau en Thuringe : alimente en vapeur (10 MWth) le réseau de chauffage urbain et l'usine verrière voisine, et produit de l'électricité (5 MWe) ;

- centrale à cogénération à bois de Vattenfall à Sellesen à Spremberg-Haidemühl dans le Brandebourg : alimente depuis 2006 en vapeur (3,5 MWth) le réseau de chauffage urbain et produit de l'électricité (2,8 MWe) à partir de broyats de bois (30 000 t/an) ;

- centrale à cogénération à bois de GDF Suez à Zolling en Bavière, sur le site d'une centrale charbon : produit depuis 2003 de l'électricité (20 MWe) et de la vapeur en brûlant du bois, y compris des traverses de chemin de fer ;

- centrale à cogénération à bois de RWE Innogy à Berlin-Rudow : alimente depuis 2003 le réseau de chaleur (65 MWth) de la ville de Berlin-Gropiusstadt et produit de l'électricité (20 MWe) à partir de bois usagé.

Biogaz

La production de biogaz et de biométhane a atteint 315 PJ en 2020, soit 16,1 % de la consommation d'énergie primaire[d 1]. La consommation de biométhane dans les transports s'élevait à 884 GWh en 2020, soit 2 % de la consommation d'agrocarburants et 0,2 % de la consommation totale de carburants[d 1].

En 2020, 9,9 TWh de biométhane ont été injectés dans le réseau de gaz allemand, soit 1,1 % de la consommation de gaz. 8 TWh ont été brûlés dans les centrales de cogénération, environ 1 TWh ont été utilisés comme carburant et 0,5 TWh pour le chauffage et l'eau chaude. Le nombre d'installations de production est passé de 44 en 2010 à 186 en 2015 et 222 en 2020. Le volume de biométhane injecté est passé de 179 Mm3 en 2010 à 780 Mm3 en 2015 et 891 Mm3 en 2020. A la fin de 2020, 34 installations pilotes de production d'hydrogène vert étaient en fonctionnement[5].

La production de biométhane (Bio-Erdgas : biogaz purifié ayant les mêmes qualités que le gaz naturel raffiné, donc injectable dans les réseaux de gaz) augmente rapidement : en 2016, 865 Mm3 (millions de m3) de biométhane produits par 196 installations ont été injectés dans les réseaux de gaz naturel contre 780 Mm3 en 2015 et 275 Mm3 en 2011[e 1] ; les objectifs du gouvernement fédéral sont de 6 Gm3 en 2020 et 10 Gm3 en 2030[6] (à comparer avec la production allemande de gaz naturel : 11,1 Gm3 en 2013).

Le biogaz carburant alimentait 100 000 véhicules à gaz en 2013 dans un tiers des stations à gaz en mélange gaz naturel-biométhane et dans 180 des 919 stations de gaz en biométhane 100 %. Au total, 0,4 TWh de biométhane ont été utilisés comme carburant en 2013[6].

Charbon et lignite

Les réserves prouvées récupérables de charbon de l'Allemagne sont épuisées selon l'Agence fédérale allemande pour les sciences de la terre et les matières premières (BGR), qui évaluait cependant à 82,96 Gt (milliards de tonnes) les ressources ultimes, soit 0,5 % des ressources ultimes mondiales[r 1] fin 2020, et les réserves prouvées de lignite) à 35,7 Gt, soit 11,1 % des réserves mondiales[r 2]. Au total, ces réserves (charbon + lignite) atteignent 403 EJ, soit 1,8 % des réserves mondiales, au 10e rang mondial, loin derrière les États-Unis (25,8 %), la Russie (12,5 %), l'Australie (12,1 %) et l'Inde (12,0 %). Elles représentent 350 ans de production au rythme de 2021 : 1,15 EJ, en hausse de 18 % en 2021, mais en baisse de 41 % depuis 2011, soit 0,7 % de la production mondiale[p 1].

En 2020, la production primaire de combustibles solides atteignait 979 PJ soit 28,8 % de la production d'énergie primaire allemande, entièrement constituée de lignite, la production de charbon ayant cessé en Allemagne depuis 2019[d 2]. Les 107,4 Mt (millions de tonnes) produits en 2020 (contre 167,7 Mt en 2000, 185,4 Mt en 2012 et 166,3 Mt en 2018) ont été utilisés à raison de 93,1 Mt (86,7 %) pour la production d'électricité[d 3].

Mine de lignite de Garzweiler, à l'arrière-plan l'usine de lignite.

Mine de lignite de Garzweiler, à l'arrière-plan l'usine de lignite.

Le groupe RWE-RHEINBRAUN, filiale du holding RWE en extrait environ cent millions de tonnes par an dans trois mines à ciel ouvert dans la Rhénanie-du-Nord-Westphalie (entre Cologne, Aix-la-Chapelle et Mönchengladbach). Ces mines sont celles de Hambach I, Inden I et II et Garzweiler I, qu'il est prévu d'exploiter jusque vers 2050, malgré leur contribution majeure à l'émission de gaz à effet de serre : 980-1 230 g CO2/kWh, contre 410-430 g CO2/kWh pour les centrales à cycle combiné gaz. Les pelleteuses descendent jusqu'à 450 m de profondeur dans des excavations de plusieurs kilomètres de large. Les engins avancent en creusant d'un côté et en comblant de l'autre, ce qui explique que la mine se déplace dans le paysage.

Le charbon a longtemps été un des fondements essentiels de la puissance industrielle allemande, et la culture charbonnière a laissé une empreinte indélébile en Allemagne. Mais l'Allemagne a fermé ses dernières mines. En 1970, elle était encore 6e avec 108,6 Mt.

Les gisements allemands de charbon se situent surtout dans la Ruhr et en Sarre ; seules trois mines restent en activité dans la Ruhr, avec une production annuelle d'environ 8 Mt ; la mine Auguste Victoria à Marl ferme fin 2015, les deux autres mines fin 2018. La mine de Prosper-Haniel fermant le [7].

Les charbonnages (RAG Deutsche Steinkohle AG) reçoivent des subventions de l'État fédéral : 2 G€ en 2008, après 29,9 G€ de 1997 à 2006 (3 G€/an), plus 4,9 G€ du Land de Rhénanie-du-Nord-Westphalie ; en 2007, l'État fédéral et les Länder de Sarre et de Rhénanie-du-Nord-Westphalie se sont entendus pour mettre fin à ces subventions d'ici 2018, année où l'extraction de charbon cesse définitivement. La loi qui formalise cet accord est entrée en vigueur le : elle prévoit un total de subventions de 13,9 G€ de 2009 à 2017. En , la Commission européenne a proposé de cesser les subventions en , mais à la suite des critiques allemandes, le Conseil de l'Union européenne a admis la poursuite des subventions jusqu'à 2018, mais avec un profil de réduction plus rapide.

Pétrole

BP estime la consommation de pétrole de l'Allemagne en 2021 à 4,18 EJ, soit 2,3 % de la consommation mondiale. Elle a baissé de 0,6 % en 2021 et de 12 % depuis 2011[p 2].

En 2020, selon l'Agence allemande des matières premières (Deutsche Rohstoffagentur), l'Allemagne avait 18 Mt de réserves économiquement exploitables, au 70e rang mondial[r 3], plus 240 Mt de ressources potentiellement récupérables, au 84e rang mondial, dont 20 Mt de pétrole conventionnel, 70 Mt de pétrole de schiste et 150 Mt de pétrole de réservoirs étanches (tight oil)[r 4]. Sa production 2020 était de 1,9 Mt (58e rang mondial)[r 5] et sa consommation de 93,7 Mt, au 10e rang mondial avec 2,2 % de la consommation mondiale[r 6].

En 2020, la production de pétrole était de 81 PJ soit 2,4 % de la production d'énergie primaire allemande et 1,7 % des besoins du pays en pétrole[d 2].

Gaz naturel

Les réserves économiquement exploitables de gaz naturel en Allemagne sont estimées en 2020 à 22 Gm3 (74e rang mondial)[r 7], plus 1 360 Gm3 de ressources potentielles (47e rang mondial), dont 20 Gm3 de gaz conventionnel, 800 Gm3 de gaz de schiste, 450 Gm3 de gaz de couche et 90 Gm3 de gaz de réservoir compact[r 8]. La production 2020 a été de 5,7 Gm3 (48e rang mondial, avec 0,1 % de la production mondiale et 2,8 % de la production de l'Europe)[r 9], sa consommation de 90,8 Gm3, au 8e rang mondial avec 2,3 % de la consommation mondiale[r 10], ses importations de 159,7 Gm3, au 1er rang mondial, avec 12,2 % des importations mondiales, devant la Chine (10,6 %) et le Japon (8,0 %)[r 11], et ses exportations de 78,3 Gm3, au 6e rang mondial, avec 5,8 % des exportations mondiales[r 12].

En 2021, l'Allemagne a produit 4,5 Gm3 de gaz naturel, soit 0,1 % de la production mondiale ; cette production diminue d'année en année : en 2011, elle était de 10,5 Gm3, soit 0,16 EJ[p 3]. La consommation s'élevait en 2021 à 90,5 Gm3, soit 3,26 EJ, en hausse de 4,2 % en 2022 et de 12 % depuis 2011. Elle représentait 2,2 % de la consommation mondiale, 22,8 % de celle de l'Union européenne, et 2,1 fois celle de la France. La production locale couvrait seulement 4,9 % de la consommation du pays[p 4].

En 2020, la production de gaz naturel (surtout dans le Nord du pays) atteignait 175 PJ soit 5,2 % de la production d'énergie primaire allemande et 11,3 % des besoins en gaz du pays. Cette production est en déclin constant : 649 PJ en 2000, 462 PJ en 2010, 290 PJ en 2015[d 2].

La principale entreprise productrice de gaz est BEB Erdgas und Erdöl GmbH (siège à Hanovre), filiale de Shell et Esso.

Gaz de schiste

Les ressources de l'Allemagne en gaz de schiste pourraient être importantes : le , Gernot Kalkoffen, patron du géant pétrolier ExxonMobil Europe centrale, confiait au journal Handelsblatt qu’il pourrait investir des centaines de millions d’euros pour exploiter les réserves de gaz de schiste en Rhénanie-du-Nord-Westphalie : « Nous tablons pour la phase d’exploration sur une somme significative dans les centaines de millions d’euros ». Avec 2 100 milliards de mètres cubes de réserves estimées de gaz de schiste, la Rhénanie-du-Nord-Westphalie disposerait des deuxièmes ressources en gaz naturel d’Europe[8]. Après avoir commandé une étude sur les différentes réglementations et procédures relatives à l'exploration et l'exploitation de gaz de schiste en Pologne, France, Allemagne et Suède, la Commission européenne a estimé qu'il n'y avait pas lieu d'introduire de nouveaux textes règlementaires à l'échelle européenne. L'Allemagne a stoppé tous travaux après la réalisation de six forages (dont un suivi d'une fracturation hydraulique) depuis 2008, dans l'attente des conclusions d'un groupe de travail réunissant des scientifiques et des représentants de l'industrie et du gouvernement[9].

Ressources énergétiques primaires importées

Les importations couvrent 69,5 % des besoins en énergie de l'Allemagne en 2020 contre 56,8 % en 1990 ; le taux de dépendance est proche de 100 % pour tous les combustibles sauf le lignite :

| PJ | 1990 | % dép. | 2000 | % dép. | 2010 | % dép. | 2015 | 2019 | 2020 | % dép. 2020 |

| Charbon | 177 | 7,7 | 906 | 44,8 | 1 321 | 77,0 | 1 529 | 1 144 | 832 | 92,8 |

| Lignite | -32 | -1,0 | 19 | 1,2 | -25 | -1,6 | -40 | -28 | -22 | -2,3 |

| Pétrole | 4 956 | 95,0 | 5 215 | 94,8 | 4 578 | 97,8 | 4 432 | 4 472 | 4 018 | 98,3 |

| Gaz naturel | 1 761 | 75,6 | 2 368 | 79,1 | 2 587 | 81,3 | 2 463 | 3 177 | 2 790 | 88,7 |

| Uranium | 1 606 | 96,3 | 1 851 | 100 | 1 533 | 100 | 1 001 | 819 | 702 | 100 |

| Total | 8 471 | 56,8 | 10 371 | 72,0 | 9 923 | 69,8 | 9 189 | 9 450 | 8 268 | 69,5 |

| % dép. = taux de dépendance (solde importateur+soutes internationales/total des ressources primaires). | ||||||||||

À la suite de l'invasion de l'Ukraine par la Russie en 2022, le ministre de l'Économie et du Climat, Robert Habeck, annonce le que la part des importations de pétrole russe « aura probablement diminué de moitié d'ici le milieu de l'année. Nous visons une quasi-indépendance à la fin de l'année » et qu'il en serait de même du charbon dès l'automne. La dépendance de l'Allemagne au gaz russe a été abaissée en quatre semaines de 55 % à 40 % et devrait se réduire à 30 % à la fin de 2022. Grâce à la construction de nouveaux terminaux de GNL, « il sera possible de devenir indépendant d'ici la mi-2024 ». Il a également confirmé la suspension des fermetures des centrales à charbon[10].

Charbon et lignite

Selon BGR, les importations de charbon allemandes s'élevaient à 30,2 Mt, soit 0,4 % des importations mondiales, au 18e rang mondial[r 13].

En 2020, l'Allemagne a importé 31,8 Mt de charbon contre 42,2 Mt en 2019. Ces importations de charbon proviennent surtout de Russie (45,4 %), des États-Unis (18,3 %), d'Australie (12,3 %), de Colombie (6 %), du Canada (4 %) et de Pologne (3,8 %) ; de 2010 à 2013, la part des États-Unis est passée de 12,7 % à 22,8 % sous l'effet du boom du gaz de schiste qui a évincé le charbon des centrales américaines, forçant les producteurs américains à brader leur charbon[d 4].

L'Allemagne a exporté 0,9 Mt de produits à base de lignite en 2015 mais n'en a plus exporté depuis[d 3].

Pétrole et produits pétroliers

Les importations de brut atteignaient 82,7 Mt en 2020, au 6e rang mondial avec 3,9 % des importations mondiales[r 14].

En 2020, l'Allemagne a importé 82,7 Mt de pétrole brut ; voici l'évolution de ces importations et de leur répartition :

| Provenance | 1990 | 2000 | 2010 | 2015 | 2019 | 2020 |

| Importations (Mt) | 88,1 | 103,6 | 93,3 | 91,3 | 85,9 | 82,7 |

| Moyen-Orient | 19,1 | 13,1 | 5,7 | 4,2 | 5,0 | 5,4 |

| dont : | 6,8 | 4,4 | 0,8 | 1,3 | 1,9 | 2,7 |

| dont : | 4,0 | 6,8 | 2,9 | - | - | - |

| dont : | 3,3 | 0,9 | 1,6 | - | - | - |

| dont : | 0,2 | 0,2 | 0,4 | 2,6 | 3,1 | 2,7 |

| Afrique | 26,1 | 20,6 | 16,5 | 18,9 | 17,2 | 10,4 |

| dont : | 13,1 | 11,4 | 7,8 | 3,1 | 9,7 | 2,2 |

| dont : | 7,0 | 1,9 | 4,2 | 7,3 | 6,1 | 6,3 |

| dont : | 4,0 | 6,3 | 1,1 | 3,8 | 1,4 | 1,9 |

| 24,2 | 28,7 | 36,3 | 35,7 | 31,6 | nd | |

| 7,5 | 17,9 | 9,5 | 13,6 | 11,3 | 9,7 | |

| 16,9 | 12,6 | 14,0 | 10,9 | 11,9 | 11,5 | |

| 5,2 | 1,8 | 1,3 | 0,1 | - | - | |

| Autres | 1,1 | 5,3 | 16,6 | 16,6 | 23,1 | nd |

| Part OPEP | 41,3 | 27,6 | 17,8 | 18,9 | nd | nd |

Les importations ont baissé de 26,3 % depuis le pic de 112,2 Mt atteint en 2005.

Les raffineries allemandes ont produit 99,4 Mt de produits pétroliers en 2020. L'Allemagne en a importé 34,3 Mt et exporté 22,2 Mt[d 6].

Gaz naturel

En 2020, l'Allemagne a importé 5 354 PJ[n 10] de gaz naturel (en baisse de 6,3 %), soit 88,7 % de ses besoins. Ses importations provenaient surtout, en 2015, de Russie (34,6 %), de Norvège (34,1 %) et des Pays-Bas (28,8 %). Ces importations ont progressé de 159 % depuis 1991 (depuis 2000, de 88 %)[d 7].

Selon BP, les importations de gaz naturel de l'Allemagne par gazoduc se sont élevées à 102 Gm3 en 2020, dont 56,3 Gm3 provenant de Russie (55,2 %), 31,2 Gm3 de Norvège (30,6 %) et 13 Gm3 des Pays-Bas (12,7 %)[11].

La provenance du gaz consommé en Allemagne a évolué comme suit :

| Pays | 1990 | 2000 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2019[11] |

| 23,1 | 19,9 | 10,7 | 10,5 | 9,3 | 8,4 | 8,2 | 6,5 | 3,3[d 7] | |

| 33,5 | 36,6 | 35,0 | 35,6 | 34,7 | 35,4 | 35,4 | 32,4 | 53,4 | |

| 12,7 | 21,4 | 31,3 | 30,8 | 31,6 | 26,9 | 30,4 | 31,8 | 29,6 | |

| 29,4 | 17,7 | 19,2 | 19,8 | 20,3 | 23,9 | 22,1 | 27,0 | 12,3 | |

| Autres | 1,3 | 4,4 | 3,8 | 3,3 | 4,1 | 5,3 | 3,9 | 2,3 | 1,4 |

| Pouvoir calorifique supérieur ; Autres : Danemark, Royaume-Uni, etc. | |||||||||

La dépendance de l'Allemagne envers la Russie pour son approvisionnement en gaz est un problème majeur, partagé par plusieurs autres pays de l'Union européenne.

Le ministre de l'Énergie Sigmar Gabriel a déclaré le qu'il n'y a « pas d'alternative raisonnable » au gaz russe pour l'approvisionnement de l'Europe ; le chef du gouvernement polonais Donald Tusk avait critiqué la dépendance de l'Allemagne au gaz russe, estimant qu'elle constituait une menace pour la souveraineté de l'Europe. La Norvège, souvent présentée comme un fournisseur alternatif, a des possibilités d'exportation limitées, et le gaz des Pays-Bas n'est pas d'assez bonne qualité, selon Sigmar Gabriel[12].

Le président Obama s'est déclaré prêt à faciliter le développement de livraisons de gaz américain afin de casser la domination du fournisseur russe ; Gazprom a vendu 133 Gm3 de gaz en 2013 à l'UE, soit 25 % de sa consommation ; l'Allemagne en absorbe près du tiers[13]. Mais ses déclarations ont été ambiguës : il a incité les Européens à chercher d'abord à diversifier leurs ressources, et a cherché à utiliser ce sujet pour pousser les Européens à accélérer les négociations sur l'accord commercial entre l'Europe et les États-Unis (TTIP) qui devrait faciliter ces exportations de gaz[14]. De plus, cet appoint américain ne pourrait être que limité, étant donné que malgré le boom du gaz de schiste, les États-Unis sont encore importateurs nets de 16 % de leur consommation de gaz en 2012 et, selon les projections de l'EIA, le seront encore de 4 % en 2040[15].

Wintershall Holding GmbH (siège à Cassel), filiale du groupe BASF, le plus grand producteur allemand de pétrole et de gaz naturel a créé en 1993 avec le géant russe Gazprom une coentreprise dénommée « WINGAS GmbH »[16], qui est devenue l'un des principaux fournisseurs de gaz en Allemagne avec une part de marché de 20 %, et effectue 45 % de ses ventes dans les pays voisins. Son réseau de gazoduc atteint 2 000 km, et possède le plus grand stockage souterrain de gaz d'Europe Occidentale à Rehden (Basse-Saxe), d'une capacité de plus de 4 Gm3, 20 % de la capacité de stockage totale en Allemagne. Elle a acquis récemment trois autres en Autriche, Angleterre et Basse-Saxe.

Le gazoduc Nord Stream relie la ville russe de Vyborg à la ville allemande de Greifswald par le fond de la mer Baltique[17]. Afin de réaliser le projet, les actionnaires ont fondé la compagnie Nord Stream AG. Son capital est réparti entre le russe Gazprom (51 %), les allemands Wintershall Holding et E.ON Ruhrgas (15,5 % chacun), le néerlandais Gasunie et le français GDF Suez (9 % chacun). La première canalisation est entrée en service en 2011 et la seconde en 2012[18]. La partie sous-marine a été terminée en [19].

Le projet Nord Stream 2, gazoduc de 1 230 km qui reliera la Russie à l'Allemagne via les eaux de la Baltique, doit doubler d'ici fin 2019 les capacités de Nord Stream 1. Gazprom a commencé à poser les premiers tuyaux à l'automne 2018. Mais les États-Unis menacent de sanctions les gaziers européens (Wintershall, Uniper, Engie, Shell, OMV) partenaires du projet et l'Union européenne juge le projet « non prioritaire » ; plusieurs pays de l'Est le combattent, citant préoccupations environnementales et inquiétudes sur la pérennité du transit par l'Ukraine[20]. Dans l'espoir d'éviter les sanctions américaines contre le projet de gazoduc Nord Stream 2, Angela Merkel a assuré début que le gouvernement allemand serait prêt à accélérer la construction d'un terminal d'importation de gaz naturel liquéfié (GNL) pour diversifier son approvisionnement énergétique. Trois projets sont en concurrence : Wilhemshaven, au nord de Brême, en mer du Nord, projet de Uniper avec Mitsui comme constructeur et ExxonMobil comme fournisseur de gaz ; Brunsbüttel, au nord de Hambourg (RWE avec la Qatar) et Stade, en bordure de l'Elbe à l'ouest de Hambourg, avec Dow Chemicals, qui se donne l'objectif de couvrir à terme 15 % des besoins en gaz naturel de l'Allemagne. Mais le GNL est plus cher que le gaz russe, alors même que les surcapacités actuelles du marché tirent les prix de ce dernier vers le bas, et seulement 26 % environ des capacités actuelles des terminaux de GNL en Europe sont utilisées[21]. Le , le allemand de l'Économie et de l'Énergie, Peter Altmeier, s'engage en présence du secrétaire d'État adjoint à l'Énergie américain, Dan Brouillette, à soutenir la construction « d'au moins deux des trois » projets privés de terminaux méthaniers dans le nord du pays. Pour accélérer la construction des terminaux, Peter Altmeier a promis d'ici l'été une modification du cadre législatif obligeant les gestionnaires de réseaux de gaz à assurer la connexion avec ces nouveaux terminaux pour les mettre sur un pied d'égalité avec les gazoducs[22].

À la suite de l'invasion de l'Ukraine par la Russie en 2022, le gouvernement allemand réactive les trois projets de terminaux d'importation de gaz naturel liquéfié (GNL) qui avaient été annoncés en 2019 mais n'avaient pas été réalisés faute de rentabilité : Brunsbüttel, Wilhemshaven et Stade. Uniper a repris ses travaux d'étude sur le projet de Wilhemshaven ; la commune de Stade, au bord de l'Elbe, a approuvé le projet porté par la société Hanseatic Energy Hub ; le projet de Brunsbüttel, à l'entrée du canal de Kiel, a constitué son actionnariat : l'État fédéral en détiendra 50 % au travers de la banque publique KFW, aux côtés du groupe danois Gasunie (40 %) et de l'énergéticien allemand RWE (10 %). Un accord a été signé avec Shell qui se réserve à long terme une partie substantielle de la capacité de huit milliards de mètres cubes. Selon le ministre de l'Énergie, Robert Habeck, deux terminaux domestiques permettraient de couvrir 20 % des besoins de l'Allemagne en gaz, mais leur construction et leur raccordement au réseau de gazoducs prendra de trois à quatre ans. En attendant, le gouvernement a sécurisé trois terminaux flottants de stockage et de regazéification de GNL qui seront raccordés au réseau allemand. L'un de ces gros navires, d'une capacité de 7,5 milliards de mètres cubes, devrait être disponible dès la fin 2022. Il espère pouvoir les reconvertir à plus long terme pour accueillir par la suite de l'hydrogène vert ou ses dérivés comme l'ammoniac[23].

Le 1er septembre 2022, Robert Habeck annonce l'installation pour l'hiver 2023-2024, dans le port de Wilhelmshaven en Basse-Saxe, d'un cinquième terminal flottant de GNL de 5 Gm3 par un consortium composé d'Engie, Eon et Tree Energy Solutions. Les deux premiers terminaux, de capacité équivalente, doivent être exploité à la fin 2022 par RWE à Wilhelmshaven et par Uniper à Brunsbüttel, à l'embouchure de l'Elbe. Deux autres terminaux affrétés par le gouvernement doivent être mis en service à la fin de 2023 à Stade, sur l'Elbe, et à Lubmin, sur la mer Baltique. Deux projets privés d'unités de stockage et de gazéification à Rostock et Lubmin doivent démarrer fin 2023, permettant à l'Allemagne de disposer fin 2023 d'une capacité totale d'importation de GNL d'au moins 30 Gm3, soit un tiers de sa consommation annuelle. Tree Energy Solutions construit également à Wilhelmshaven un terminal géant d'importation de 7 Mt (millions de tonnes) par an d'hydrogène vert, qui doit démarrer en 2025[24].

Le 6 septembre 2022, Emmanuel Macron annonce un accord franco-allemand de solidarité sur les approvisionnements en gaz et en électricité pour l'hiver : les connexions gazières seront renforcées d'ici la fin de 2022 et l'Allemagne se prépare à « apporter sa solidarité électrique à la France pour passer les pics de consommation »[25].

Le 29 novembre 2022, le Qatar annonce la signature d'un contrat de 2 Mt de GNL par an (2,7 Gm3) alimenter l'Allemagne en gaz naturel liquéfié (GNL) pendant 15 ans à partir de 2026. Ce contrat couvrira 3 % de la consommation annuelle du pays et 6 % de ses importations de Russie avant la guerre en Ukraine. Ce GNL livré par ConocoPhillips depuis le Qatar arrivera au terminal de Brunsbüttel , en cours de construction, exploité par RWE et Uniper[26].

Le 17 décembre 2022, le premier terminal flottant de gaz naturel liquéfié est inauguré à Wilhelmshaven ; il est raccordé au réseau de gaz du gestionnaire de réseau OGE par 27 km de canalisations installées en 270 jours seulement. Six autres terminaux seront installés d'ici la fin de 2023, dont cinq financés par l'État, permettant de recevoir annuellement 32 milliards de mètres cubes de gaz liquéfié par la mer, soit près de 65 % des importations russes en 2021 et un tiers de la consommation annuelle du pays. Deux terminaux en dur d'une capacité supplémentaire totale de 23 milliards de mètres cubes doivent aussi voir le jour d'ici à trois ans. Selon Uniper, les infrastructures de Wilhelmshaven permettront de recevoir de l'hydrogène d'ici à cinq ans afin de couvrir 10 % à 15 % des besoins de l'Allemagne dès 2030[27].

Gaz « vert » (projet)

La société belge TES (Tree Energy Solutions) a mis au point un procédé pour fabriquer du méthane (CH4) de synthèse à partir d'hydrogène (H2) renouvelable et de dioxyde de carbone (CO2). Son projet consiste à produire l'hydrogène par électrolyse dans des pays disposant d'énergie éolienne ou solaire bon marché, comme le Moyen-Orient, l'Afrique ou l'Amérique du Sud, puis à le combiner à du dioxyde de carbone récupéré auprès d'industriels pour produire du méthane, qui serait liquéfié et enfin expédié vers les principaux lieux de consommation, en premier lieu l'Europe. Le gouvernement allemand a attribué à TES la gestion du cinquième terminal méthanier décidé à l'automne 2022, sur sa base de Wilhelmshaven, dans le nord du pays, en compagnie d'Engie et d'E.ON. L'intérêt de ce projet repose d'une part sur l'utilisation des infrastructures existantes et d'autre part sur le coût très bas des renouvelables dans certains pays, tombé à 10 €/MWh contre 30 à 40 €/MWh à terme en Europe[28].

Énergie nucléaire

Concernant l'énergie nucléaire, il est nécessaire de distinguer ressources primaires (les combustibles) et ressources secondaires (l'énergie électrique produite). Alors que les combustibles sont presque entièrement importés, l'énergie produite est considérée dans les statistiques françaises comme une énergie locale, étant donné le très faible poids des combustibles bruts dans le coût total du kWh nucléaire. Mais les statistiques allemandes préfèrent les classer dans les énergies importées.

Les besoins en uranium des centrales allemandes se sont élevées en 2015 à 1 321 tU (tonnes d'uranium) et en 2016 à 1 396 tU alors que la production d'uranium s'est limitée à 45 tU en 2016[29].

En 2020, la production d'énergie nucléaire atteignait 702 PJ soit 5,9 % de la consommation allemande d'énergie primaire, contre 6,4 % en 2019 et 10,8 % en 2010[d 8].

Dans le contexte du début de la guerre en Ukraine, le ministre fédéral vert de l’Économie et du Climat, Robert Habeck annonce qu'il « ne s'opposera pas idéologiquement à la poursuite de l'utilisation de l'énergie nucléaire en République fédérale ». Et pour les centrales à charbon, c'est la même chose[30]. La crise énergétique mondiale a, en effet, relancé la discussion sur la justification de l’arrêt de l’ensemble des centrales nucléaires au regard de la situation dramatique de pénurie énergétique dans laquelle l’Allemagne risque de se trouver à très courte échéance. Néanmoins, si cela est techniquement possible, une remise en route de centrales en cours d’arrêt ou en préparation d’arrêt nécessite notamment le remplacement du système de tuyauterie de sorte qu’il ne faudrait pas moins de 15 mois dans le meilleur des cas pour relancer ces centrales. Pour Patricia Commun, « la décision de sortie du nucléaire privant l’Allemagne de 12 % de sa production d’électricité d’ici à fin 2022 a donc déjà produit ses effets inéluctables. »[31]

Financement des énergies renouvelables

La production EnR est achetée par les fournisseurs d'électricité à un tarif d'achat réglementé (moyenne 2011 : 171,5 €/MWh[32]); le surcoût de ce tarif par rapport aux prix de marché (soit 128,3 €/MWh[32]) est répercuté sur les consommateurs d'électricité sous la forme d'un prélèvement uniforme (EEG-Umlage[33]) sur tous les kWh consommés (sauf pour les industries électro-intensives, qui ne paient qu'un prélèvement minoré à 0,5 €/MWh afin de préserver leur compétitivité à l'export) ; cet EEG-Umlage atteignait en 2011 une moyenne de 35,9 €/MWh[32], soit 14 % du prix moyen 2011 du kWh (249,5 €/MWh[32]) pour un ménage-type de trois personnes consommant 3 500 kWh/an ; en comparaison, pour un ménage français, le prix moyen du kWh est d'environ 120 €/MWh et le prélèvement analogue à l'EEG-Umlage, appelé CSPE (Contribution au service public de l'électricité), atteignait 7,5 €/MWh en 2011, puis 10,5 €/MWh au 2e semestre 2012, dont 52,1 % pour les surcoûts de rachat des énergies renouvelables. Les 35,9 €/MWh de EEG-Umlage se répartissent entre 49 % pour le solaire, 23 % pour l'éolien et 26 % pour la biomasse. La croissance très rapide de ce fardeau a amené le gouvernement à abaisser fortement les tarifs d'achat pour le solaire.

La part de la production d'énergies renouvelables éligible aux tarifs d'achat réglementés est de 85 % : 100 % pour toutes les EnR, sauf l'hydraulique (dont 28 % est éligible) et les déchets[34].

La rémunération versée en 2018 à travers l'EEG-Umlage est prévue à 23,8 G€ (13,18 G€ en 2010), dont 40 % pour le photovoltaïque, 27 % pour la biomasse, 24 % pour l'éolien terrestre, etc. ; elle s'appliquerait à 350 TWh, si bien que le coût moyen serait de 6,79 c€/kWh[35].

Le gouvernement a mis en 2011 à la disposition des producteurs d'EnR, par un amendement à la loi EEG sur les EnR, une série d'options (autoconsommation, prime de marché, privilège au kWh vert, etc.) pour une commercialisation directe de leur production ; un basculement progressif du tarif d'achat vers ces options s'est produit : en 2015, sur les 163,4 TWh éligibles aux subventions de la loi EEG, 49,56 TWh (30 %) étaient encore sous le régime des tarifs d'achat, 112,13 TWh (69 %) sous celui de la commercialisation directe et 0,9 TWh (0,5 %) sous celui de l'autoconsommation rémunérée (solaire uniquement) et 0,7 TWh (0,4 %) autoconsommés hors statut[e 2].

Le rapport 2014 de l'EFI (Expertenkommission Forschung und Innovation, Commission d’experts sur la recherche et l’innovation), créée par le gouvernement fédéral allemand avec mission de fournir des avis sur la politique scientifique, fait un bilan très négatif de la loi allemande sur les énergies renouvelables (Erneuerbare-Energien-Gesetz - EEG) : non seulement elle coûte excessivement cher (le total des subventions aux EnR a atteint 22,9 G€ pour l'année 2013, et le surcoût répercuté sur les factures d'électricité des consommateurs atteint 5,28 c€/kWh en 2013, soit près de 20 % du prix total de l'électricité), mais de plus elle n'a pas contribué à la lutte contre le changement climatique, mais simplement relocalisé les émissions de gaz à effet de serre de l'industrie vers d'autres secteurs et vers d'autres pays, et n'a pas eu d'effet stimulant pour l'innovation, comme le montre l'analyse des dépôts de brevets. L'EFI en conclut qu'il n'existe aucune justification pour la poursuite de cette politique[36].

Prix des énergies renouvelables

La prime pour différence (subvention) moyenne versée (prix garanti moins prix de marché) en 2015 était de 138 €/MWh pour un prix moyen sur le marché de gros de 30,8 €/MWh :

| Énergie | 2012 | 2013 | 2014 | 2015 | 2016p | 2017p |

| Photovoltaïque | 306 | 286 | 278 | 274 | 265 | 260 |

| Éolien terrestre | 60 | 64 | 67 | 66 | 64 | 65 |

| Éolien offshore | 127 | 135 | 144 | 155 | 157 | 161 |

| Biomasse | 135 | 144 | 150 | 152 | 149 | 154 |

| Hydraulique | 45 | 53 | 58 | 59 | 56 | 62 |

| Total EnR | 138 | 141 | 143 | 138 | 132 | 132 |

| Prix moyen marché de gros | 43,9 | 36,9 | 32,2 | 30,8 | 31,3 | 26,8 |

Le BDEW décrit l'« effet merit order[n 11] » des EnR sur le prix du marché de gros : lors d'un afflux d'énergie éolienne ou solaire (sans offre de prix, car leur coût marginal est nul), les prix du marché spot sont poussés vers le bas : le prix du marché en 2016 s'élevait en moyenne à 37 €/MWh lorsque la production éolienne était nulle et à 21 €/MWh lorsqu'elle était à son maximum[e 4]. Le photovoltaïque a un effet additionnel pendant les heures du milieu de la journée, estimé à -4,6 €/MWh[e 5].

Du fait des prix très élevés de l'électricité en Allemagne, la parité réseau est atteinte depuis : le coût de l'électricité produite par les nouvelles installations photovoltaïques est inférieur à tous les tarifs résidentiels de l'électricité du réseau ; en , il est de 10,25 à 14,80 c€/kWh (tarif d'achat réglementé) au lieu de 24,42 à 40,28 c€/kWh TTC (tarif réseau moyen selon consommation d'après Eurostat database[37]) et les tarifs d'achat de l'électricité produite par des installations de 10 kWc et plus (surface > 80 m2) sont inférieurs (10,25 à 14,04 c€/kWh) au tarif industriel moyen de l'électricité du réseau (17,27 c€/kWh pour 500 à 2 000 MWh/an)[38]. Le gouvernement allemand a donc décidé de supprimer, à partir du , la prime à l’autoconsommation devenue inutile[39].

Ces différentes politiques ont eu pour résultat que les prix de l'électricité des ménages ont plus que doublé en un peu plus d'une décennie. Ils sont passés de 0,14 €/kWh en 2000 à plus de 0,29 €/kWh en 2015. 52 % de la facture d'électricité payée par les particuliers est alors composée de taxes et d'aides aux énergies renouvelables. Ainsi, en 2015, le coût de la transition énergétique est évalué à 28 milliards d'euros pour les consommateurs, l'Allemagne devant verser près de 24 milliards d'euros de subventions aux producteurs d'énergies renouvelables chaque année[40].

Consommation d'énergie primaire

Selon les premières estimations, la consommation d'énergie primaire en Allemagne a connu en 2020 un recul de 8,7 %. Comme la part des énergies renouvelables et du gaz a progressé, les émissions de CO2 liées à l'énergie devraient baisser encore plus fortement : environ -12 %. Ces variations très importantes sont dues principalement aux effets des mesures prises en réaction à la pandémie de Covid-19. La consommation de pétrole a reculé de 12,1 %, celle de gaz naturel de 3,4 %, celle de charbon de 18,3 % et celle de lignite de 18,2 %. L'énergie nucléaire a reculé de 14,4 % du fait de la fermeture programmée de la centrale nucléaire de Philippsburg à la fin de 2019. La production éolienne a progressé de 7 % et celle du solaire de 9 %, celle de l'hydraulique a reculé de 5 %[41].

La part des énergies renouvelables a progressé de 1,6 point. Le solde exportateur d'électricité a fortement décru : -42 %. La structure de la consommation d'énergie primaire a connu des changements significatifs : la part du pétrole est passée de 35,2 % à 34,3 %, celle du gaz naturel de 25,2 % à 26,5 %, celle du charbon de 8,5 % à 7,5 %, celle du lignite de 9,1 % à 8,0 %, celle du nucléaire de 6,4 % à 5,9 %, celle des renouvelables de 14,9 % à 16,5 %[a 2].

| Énergie | 1990 | % | 2000 | % | 2010 | % | 2015 | 2018 | 2019 | 2020* | % 2020 | Var. 2020 /1990 (%) |

| Charbon | 2 306 | 15,5 | 2 021 | 14,0 | 1 714 | 12,1 | 1 729 | 1 428 | 1 084 | 897 | 7,5 | -61 |

| Lignite | 3 201 | 21,5 | 1 550 | 10,8 | 1 512 | 10,6 | 1 565 | 1 481 | 1 163 | 958 | 8,0 | -70 |

| Pétrole | 5 228 | 35,1 | 5 499 | 38,2 | 4 684 | 32,9 | 4 491 | 4 452 | 4 511 | 4 087 | 34,3 | -22 |

| Gaz naturel | 2 304 | 15,5 | 2 996 | 20,8 | 3 181 | 22,4 | 2 781 | 3 099 | 3 222 | 3 147 | 26,5 | +37 |

| Total fossiles | 13 039 | 87,6 | 12 066 | 83,8 | 11 091 | 78,0 | 10 566 | 10 460 | 9 980 | 9 089 | 76,4 | -30 |

| Nucléaire | 1 668 | 11,2 | 1 851 | 12,9 | 1 533 | 10,8 | 1 001 | 829 | 819 | 702 | 5,9 | -58 |

| EnR | 196 | 1,3 | 417 | 2,9 | 1 413 | 9,9 | 1 644 | 1 802 | 1 904 | 1 961 | 16,5 | +900 |

| Autres** | 0 | 0 | 56 | 0,4 | 243 | 1,7 | 224 | 214 | 218 | 214 | 1,8 | ns |

| Solde élec.*** | 3 | 0,02 | 11 | 0,1 | -64 | -0,4 | -174 | -175 | -118 | -68 | -0,6 | ns |

| Total | 14 905 | 100 | 14 401 | 100 | 14 217 | 100 | 13 262 | 13 129 | 12 805 | 11 899 | 100 | -20 |

| Source : AGEB[a 2] ; * 2020 : provisoire ** Autres : déchets non renouvelables et « chaleur résiduelle pour la production d'électricité et de chaleur ». *** solde élec. = solde des échanges internationaux d'électricité. | ||||||||||||

En 2019, la consommation estimée a connu un recul de 2,3 % à 12 815 PJ causé en grande partie par la crise subie par l'industrie allemande (en particulier dans l'automobile). Comme la baisse de la consommation de charbon a été très prononcée, les émissions de CO2 ont baissé de plus de 7 %. La consommation de pétrole a progressé de 1,7 % ; celle de gaz naturel a augmenté de 3,6 %, à la fois pour le chauffage et pour la production d'électricité. La consommation de charbon a chuté de 20,5 % et celle de lignite de 20,7 %, en partie à cause de la baisse de consommation de la sidérurgie, mais surtout de celle des centrales électriques, du fait des progrès des renouvelables (+4 %, en particulier l'éolien : +15 %) et du gaz, favorisé par la forte hausse des prix des quotas de carbone, qui explique également la baisse prononcée des exportations d'électricité. La consommation d'énergie primaire est tirée du pétrole à 35,3 %, du gaz naturel à 25 %, du charbon à 8,8 %, du lignite à 9,1 %, du nucléaire à 6,4 % et des renouvelables à 14,7 %[42].

La consommation d'énergie primaire par habitant[n 12] de l'Allemagne s'élevait en 2019, dans les statistiques de l'Agence internationale de l'énergie, à 148,3 GJ ; elle était inférieure de 10 % à la moyenne des pays de l'OCDE : 165,6 GJ, mais supérieure de 87 % à la moyenne mondiale : 79,1 GJ ; celle de la France était de 150,5 GJ, celle de la Chine de 101,5 GJ et celle des États-Unis de 282 GJ[k 1].

La consommation d'énergie est très sensible à la température : ainsi, en 2011, année marquée par un climat exceptionnellement doux, la consommation d'énergie primaire a baissé de 5,3 % ; l'AGEB estime qu'après correction de cet effet température, la baisse de consommation n'est plus que de 1 %[43] ; de même en 2014, année très douce, elle a baissé de 4,8 %[44]. L'effet température est particulièrement marqué sur les consommations des ménages et du tertiaire : ainsi, la consommation d'énergie finale des ménages chute de 18 % en 2011.

De l'énergie primaire consommée à l'énergie finale consommée

Entre la consommation brute, au niveau de la production ou de l'importation d'énergie (énergie primaire) et la consommation au niveau de l'utilisateur final (énergie finale), les transformations (raffinage, production d'électricité, etc.) et le transport d'énergie causent des pertes. Pour plus de détails, voir Bilan énergétique.

Tous ces flux peuvent se résumer en un tableau sous forme de bilan Ressources/Emplois, dénommé « bilan énergétique national » :

| Bilan énergétique 2019[1] | |||||

| Ressources | PJ | % | Emplois | PJ | % |

| Production d’énergie primaire | 4 371 | 35,5 | Consommation branche énergie | 3 025 | 24,5 |

| Importations | 10 043 | 81,5 | Consommation finale non énergétique | 917 | 7,4 |

| Exportations | -1 357 | -11,0 | Consommation finale énergétique | 8 365 | 67,9 |

| Soutes + var.stocks | -734 | -6,0 | Écarts statistiques | 16 | 0,1 |

| Total ressources | 12 323 | 100 | Total emplois | 12 323 | 100 |

| Détail consommation branche énergie | Détail consommation finale énergétique | ||||

| Pertes de conversion | 2 368 | 78,3 | Industrie | 2 333 | 27,9 |

| Usage propre branche énergie | 500 | 16,5 | Transport | 2 378 | 28,4 |

| Pertes | 157 | 5,2 | Résidentiel | 2 368 | 28,3 |

| Tertiaire | 1 133 | 13,5 | |||

L'Allemagne importe 81,5 % de l'énergie qu'elle consomme, mais elle en exporte 11,0 %. Son taux de dépendance énergétique est donc de 70,5 %.

L'énergie primaire consommée par les branches non énergétiques comprend notamment les consommations de produits pétroliers et gaz utilisés comme matières premières dans la pétrochimie ; en Allemagne, la consommation de ces branches est de 7,9 % de l'énergie primaire consommée[d 9].

Pour plus de détails sur le contenu des rubriques de ce tableau, voir bilan énergétique.

Énergie finale consommée

Consommation finale répartie par source

En 2020, l'énergie finale consommée provient à 65 % des combustibles fossiles : pétrole 35,3 %, gaz 25,2 %, charbon + lignite 4,5 %. Il s'agit seulement de leurs utilisations directes (transports, chauffage, industrie), puisque les rubriques « électricité » et « réseaux de chaleur » incluent toutes les énergies primaires employées pour produire l'électricité et la chaleur de réseau : fossiles, nucléaire et énergies renouvelables[a 3].

| en PJ | 1990 | % | 2000 | % | 2010 | % | 2015 | 2018 | 2019 | 2020* | % 2020 | Var. 2020 /1990 (%) |

| Charbon | 571 | 6,0 | 432 | 4,7 | 375 | 4,0 | 382 | 360 | 339 | 304 | 3,6 | -47 |

| Lignite | 975 | 10,3 | 82 | 0,9 | 89 | 1,0 | 84 | 86 | 79 | 77 | 0,9 | -92 |

| Pétrole | 4 061 | 42,9 | 4 148 | 44,9 | 3 431 | 36,9 | 3 322 | 3 312 | 3 396 | 2 944 | 35,3 | -28 |

| Gaz | 1 789 | 18,9 | 2 328 | 25,2 | 2 352 | 25,3 | 2 163 | 2 189 | 2 185 | 2 098 | 25,2 | +17 |

| Électricité(1) | 1 638 | 17,3 | 1 780 | 19,3 | 1 899 | 20,4 | 1 853 | 1 848 | 1 800 | 1 746 | 20,9 | +7 |

| Réseaux de chaleur | 383 | 4,0 | 265 | 2,9 | 472 | 5,1 | 402 | 394 | 403 | 377 | 4,5 | -2 |

| EnR thermiques(2) | 54 | 0,6 | 201 | 2,2 | 617 | 6,6 | 622 | 660 | 696 | 717 | 8,6 | +1 228 |

| Autres | 0 | 0 | 0 | 0 | 74 | 0,8 | 70 | 76 | 76 | 77 | 0,9 | ns |

| Total | 9 472 | 100 | 9 235 | 100 | 9 310 | 100 | 8 898 | 8 924 | 8 973 | 8 341 | 100 | -12 |

| * 2020 : provisoire (1) Y compris électricité produite par les EnR : hydro, éolien, solaire photovoltaïque, biomasse, déchets. (2) Biomasse, déchets, géothermie, solaire thermique, pompes à chaleur. | ||||||||||||

Dans ce tableau, la rubrique EnR ne prend en compte que les EnR thermiques ; l'électricité produite par les EnR représentait 43,4 % de la production brute d'électricité 2020[d 10], soit 758 PJ, ce qui porte les EnR à 1 475 PJ, soit 17,7 % de l'énergie finale consommée.

En 2021, l'Allemagne est le principal utilisateur de lignite de l'Union européenne avec 126 Mt (45,66 % de la consommation dans l'Union européenne) loin devant la Pologne avec 52,6 Mt (19,02 %), la République tchèque avec 28,9 Mt (10,45 %) et la Bulgarie avec 28,3 Mt (10,23 %)[45] - [46].

Consommation finale répartie par secteur

| En PJ | 1990 | % | 2000 | % | 2010 | % | 2015 | 2018 | 2019 | 2020* | % 2020 | Var. 2020 1990 (%) |

| Industrie | 2 977 | 31,4 | 2 421 | 26,2 | 2 592 | 27,8 | 2 548 | 2 601 | 2 512 | 2 364 | 28,3 | -21 |

| Transport | 2 379 | 25,1 | 2 751 | 29,8 | 2 559 | 27,5 | 2 621 | 2 704 | 2 722 | 2 292 | 27,5 | -4 |

| Résidentiel | 2 383 | 25,2 | 2 584 | 28,0 | 2 676 | 28,7 | 2 302 | 2 320 | 2 425 | 2 411 | 28,9 | +1 |

| Commerce et services | 1 733 | 18,3 | 1 478 | 16,0 | 1 483 | 15,9 | 1 428 | 1 299 | 1 315 | 1 273 | 15,3 | -27 |

| Total | 9 472 | 100 | 9 235 | 100 | 9 310 | 100 | 8 898 | 8 924 | 8 973 | 8 341 | 100 | -12 |

| * 2020 : provisoire. | ||||||||||||

Les consommations du secteur résidentiel et, dans une moindre mesure, du secteur tertiaire sont sensibles au climat du fait du chauffage, d'où les fluctuations visibles sur le graphique.

Consommation finale résidentielle

Le graphique ci-contre montre l'évolution des consommations d'énergie des ménages allemands hors transport (consommation résidentielle) par source d'énergie. Les sources « électricité » et « chauffage urbain » intègrent toutes les sources primaires de production d'électricité et de chaleur, y compris les EnR « électriques » (hydraulique, éolien, solaire, etc.) et la production d'électricité et de chaleur à partir de biomasse et de déchets. La rubrique « EnR thermiques » comprend seulement l'utilisation directe des énergies renouvelables pour produire de la chaleur (chauffage au bois, chauffe-eau solaires, pompes à chaleur, etc.).

L'utilisation directe du lignite, consommé sous forme de briquettes pour le chauffage, représentait encore 14,7 % de la consommation des ménages en 1990 et celle du charbon 1,6 % ; elles ont très rapidement décru durant la décennie 1990 (1,9 % au total en 2000), compensées par l'essor du gaz et du fioul. La forte baisse du fioul à partir de 1997 a été en partie compensée par la progression des énergies renouvelables thermiques (bois, biogaz, solaire thermique, etc.) et de l'électricité.

En 2020, le gaz occupe de loin la première place : 37,9 % de la consommation (contre 26,6 % en 1990), suivi par le fioul (21,1 % contre 31,1 % en 1990) et l'électricité (18,7 % contre 17,7 %) ; loin derrière viennent les énergies renouvelables thermiques (14,1 % contre 1,6 % en 1990) et le chauffage urbain (7,6 % contre 6,7 % en 1990)[a 5].

En 2010, la consommation des ménages était de 2 676 PJ, soit 63,9 Mtep, ce qui donne une consommation résidentielle par habitant de 0,782 tep ; en comparaison, la consommation des ménages français était de 50,2 Mtep, soit 0,770 tep/hab ; mais le même calcul effectué sur 2011 donne 0,641 tep/hab en Allemagne, et 0,774 tep/hab en France ; en effet, 2010 a été une année très froide et 2011 une année douce ; or les données françaises sont corrigées de l'effet température, et les données allemandes ne le sont pas ; la moyenne des 2 années donne pour l'Allemagne une consommation de 711 tep/hab ; on peut donc conclure que les ménages allemands consomment environ 8 % moins que les français.

Les systèmes de chauffage dans les nouvelles habitations en 2012 se répartissaient entre le gaz (environ 50 %), les pompes à chaleur (24 à 25 %), le chauffage urbain (16 %) et le bois (6 %). Dans les logements existants, la part du gaz est passée de 15 % en 1975 à 39,7 % en 1996 et 49,1 % en 2011, mais cette part semble se stabiliser depuis 2007 ; la part du fioul a chuté de 52 % en 1975 à 33,6 en 1996, puis à 29,3 % en 2011, et cette régression va se poursuivre puisqu'il ne reste que moins de 1 % de chauffage au fioul dans les nouvelles constructions ; charbon, lignite et bois ont chuté de 20 % en 1975 à 8 % en 1996 et 2,8 % en 2011, mais le bois se développe depuis 2005 ; le chauffage urbain progresse lentement de 7 % environ en 1975 à 12 % en 1996 et 12,7 % en 2011 : enfin, l'électricité (y compris celle consommée par les pompes à chaleur) reste stable aux environs de 6 % de 1975 à 2011[47].

Le graphique ci-contre montre très clairement l'articulation des principaux facteurs explicatifs des consommations d'énergie des ménages[d 11] :

- population : la population résidente, après avoir légèrement augmenté au cours des années 1990, de 79,4 Mhab (millions d'habitants) en 1990 à 81,5 Mhab en 1996, sous l'effet du flux important d'immigration déclenché par la chute du rideau de fer et par la réunification (en particulier, plusieurs centaines de milliers d'Allemands de souche vivant dans les pays de l'Est, surtout en Russie, sont revenus vers la mère Patrie[n 13]), s'est stabilisée jusqu'en 2004 ; dans les années 2000, l'accroissement naturel négatif (–0,2 % par an) qui caractérise l'Allemagne a repris le dessus : la population baisse peu à peu jusqu'en 2011 : 80,3 Mhab ; depuis, l'immigration dépassant le déficit démographique naturel, la population progresse lentement, atteignant 81,7 Mhab en 2015, puis bondit à 82,7 Mhab en 2017 après une vague de réfugiés du Moyen-Orient, avant de retrouver un rythme lent : 83,2 Mhab en 2020 ; en trente ans, la population s'est accrue de 4,8 % ;

- le nombre de ménages augmente bien plus rapidement, de 34,9 millions en 1990 à 41,6 millions en 2020 (+19,3 %), sous l'effet du phénomène de décohabitation général dans les pays développés (les familles se scindent, les enfants prenant leur indépendance de plus en plus tôt et les divorces multipliant les familles monoparentales) ;

- la parc de logements augmente encore plus vite : +26,4 %, du fait de la croissance des résidences secondaires ;

- la surface habitable s’accroît encore plus vite que le parc : +38 %, les logements étant de plus en plus vastes.

Cette analyse permet de comprendre pourquoi, malgré les efforts d'économie d'énergie (isolation, appareils ménagers plus économes, etc.), la consommation d'énergie des ménages parvient difficilement à baisser. On peut cependant constater qu'après une forte hausse des consommations jusqu'en 1996, une nette tendance à la baisse (bien visible sur le graphique malgré les fluctuations dues aux écarts climatiques) semble prévaloir, mais c'est seulement en 2013-14 qu'elle a réussi à compenser les excès des années 1990, ramenant enfin la consommation par habitant au-dessous de son niveau de 1990 à partir de 2014-2015.

Une analyse encore plus fine permet de constater que, sur la période 1996-2017[d 13] :

- le chauffage passe de 78,6 % des consommations totales des ménages en 1996 à 68,3 % en 2020 et sa consommation baisse de 30,5 % en 24 ans : cela peut s'expliquer par un effort d'isolation des logements, mais aussi par des changements de mode de chauffage amenant des gains de rendement ; la part du pétrole baisse fortement (de 28,6 % à 17,7 % des consommations totales) ainsi que celles du charbon (de 4,3 % à 0,5 %) et de l'électricité (de 3,2 % à 1,1 %) au bénéfice des énergies renouvelables (de 0 à 12,4 %) et du chauffage urbain (de 5,2 % à 6,9 %), mais le gaz reste l'énergie de chauffage no 1 (de 34,1 % à 29,7 %) ;

- l'eau chaude passe de 10,7 % à 15,9 % (gaz : 8,0 % contre 4,1 % en 1996, fioul : 3,2 % contre 2,9 %, électricité : 2,1 % contre 2,7 %, chauffage urbain : 0,7 % contre 0,7 %, renouvelables : 1,7 % contre 0 % : les chauffe-eau solaires percent peu à peu) ; sa consommation progresse de 18,7 % en 24 ans ;

- les autres usages thermiques (électroménager) progressent de 3,3 % à 5,9 % (presque entièrement électriques) ; leur consommation progresse de 43 % en 24 ans ;

- le froid (réfrigérateurs, congélateurs) représente 4,2 % ; la climatisation est négligeable : 0,2 % ;

- les usages télécoms et informatiques représentent 3,2 % ; leur consommation a baissé de 13 % en 12 ans (2008-2020) ;

- la part de l'éclairage progresse de 1,4 % à 1,5 %, mais sa consommation baisse de 18 %.

Consommation finale des transports

Le graphique ci-contre montre clairement l'articulation des principaux facteurs explicatifs des consommations d'énergie des transports (ramenés en base 100 en 1991) :

- le nombre de voitures augmente assez rapidement : de 36,8 millions en 1991 à 47,7 millions en 2020 ; après correction d'un changement de méthode statistique[n 14], la progression totale sur 29 ans est d'environ 47 %[d 11] ;

- le transport de passagers (en milliards de personnes-km, ici ramené en base 100 en 1991) augmente très fortement (+14 %) de 1990 à 1994, du fait de l'arrivée sur le marché des Ossies (Allemands de l'Est) et des Spätaussiedler (immigrants de souche allemande revenus en Allemagne après la chute du rideau de fer), dont la plupart accédaient pour la première fois à l'automobile ; après 1994, la progression ralentit mais se poursuit, malgré la baisse de la population ; au total, le volume du transport de passagers progresse de 34 % en 29 ans ; la voiture individuelle reste le moyen de transport prépondérant : 78,5 % en 2020 contre 82,5 % en 1990, mais la part des chemins de fer progresse de 6,1 % à 8,6 % et celle de l'avion de 2,5 % à 6,1 %, alors que les transports publics urbains reculent de 8,9 % à 6,8 %[d 11] ;

- le transport de marchandises (en milliards de tonnes-km, ici ramené en base 100 en 1991) a connu une croissance explosive jusqu'à 2008 : +64 %, suivie d'une chute brutale (-10,7 %) en 2009, du fait de la crise économique ; le niveau de 2008 n'a été retrouvé qu'en 2015 ; là aussi, la route est prépondérante, et sa part progresse fortement : de 56,6 % en 1990 à 71,1 % en 2020, aux dépens de tous les autres moyens de transport : le chemin de fer régresse de 20,6 % à 18,9 %, la voie d'eau de 18,2 % à 7,3 % et les oléoducs et gazoducs de 4,4 % à 2,5 %[d 11] ;

- en comparaison de ces facteurs explicatifs, la croissance de 12 % des consommations d'énergie des transports entre 1991 et 2019[d 12] apparaît modeste : après une croissance assez vive, mais très inférieure à celles des indicateurs ci-dessus, jusqu'en 1999, ces consommations ont baissé d'année en année jusqu'en 2012, avant de remonter légèrement depuis, ce qui montre l'ampleur des progrès réalisés dans l'efficacité énergétique du secteur ; en 2020, ces consommations s'effondrent du fait de la crise sanitaire.

Selon l'association négaWatt, même si l'Allemagne a jusqu'à présent, de son point de vue, plutôt bien négocié le virage de la transition énergétique, le poids de l'industrie automobile est tel que la transition énergétique pourrait être mise à mal par le secteur des transports[48].

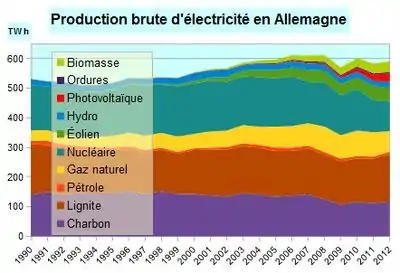

Secteur de l'électricité

Source données : AGEB.

Réseaux de chaleur

La chaleur distribuée par les réseaux de chaleur représente 4,3 % de la consommation finale d'énergie en 2019 ; elle a progressé de 5 % depuis 1990, année où sa part n'était que de 3,8 %. Elle est produite dans des centrales de cogénération (77 %) ou dans des chaufferies dédiées uniquement à la production de chaleur (23 %)[1].

L'Allemagne se situait en 2019 au 4e rang mondial pour la production de chaleur de réseau avec 3,0 % du total mondial, loin derrière la Chine (35,5 %) et la Russie (34,4 %)[2].

Les réseaux de chaleur et de froid sont alimentés pour 15,6 % par les énergies renouvelables en 2020 ; la production de chaleur par les EnR atteignait 181,7 TWh, en progression de 9,7 % par rapport à 2010 ; elle se répartissait en 77,3 % de biomasse, 8,8 % de pompes à chaleur, 8,3 % de déchets, 4,8 % de solaire thermique et 0,8 % de géothermie profonde[d 1].

La chaleur est consommée en 2019 par l'industrie à 44 %, le secteur résidentiel à 41 % et le secteur tertiaire à 14 %[2].

Politique énergétique

Pour les Allemands, l’atome civil reste indissolublement lié à l’atome militaire auquel le pays a renoncé. Fukushima n’a fait qu’accélérer le processus. La sortie du nucléaire bénéficie d’une large majorité au parlement et dans l’opinion.

Quelques dates clés

Rappel : L’Union européenne s’est fixé comme objectif 2020, en 2008 dans le paquet climat-énergie : 20 % d'EnR, moins 20 % sur les émissions de CO2 et +20 % d'efficacité énergétique.

Loi sur l'injection d'EnR de 1990

La loi du sur l'injection dans le réseau public d'électricité de sources renouvelables (Stromeinspeisungsgesetz) institue pour la première fois l'obligation pour les fournisseurs d'électricité d'acheter ce type d'électricité produit par des tiers en répercutant aux consommateurs un pourcentage fixé de leur coût moyen. Cette loi fut contestée par les grands fournisseurs d'électricité jusqu'à ce qu'elle soit confirmée par la cour constitutionnelle fédérale en 1996 et par la cour européenne en 2001[49].

Lois EEG et Atomaustieg de 2001

En 1998, la coalition SPD/Verts arrive au pouvoir. La nouvelle politique, dite de modernisation énergétique, menée par le ministre de l’Écologie, Jürgen Trittin, se traduit par deux décisions majeures :

- le , entrée en vigueur de la loi Erneuerbare-Energien-Gesetz (loi sur les EnR) : priorité pour les énergies renouvelables (obligation de raccordement et d'achat à des tarifs réglementés), dont la part dans la consommation d'électricité doit doubler en dix ans ; tarif d’achat garanti sur vingt ans, à un prix fixé par la loi ; le surcoût est répercuté sur le consommateur final (EEG-Umlage)[50] ;

- le , signature d’une convention avec les exploitants de réacteurs nucléaires. Les parties conviennent que les 19 réacteurs en service pourront produire encore 2 620 TWh et que le dernier réacteur devra être arrêté en 2021. Le , cette convention est transcrite dans la loi Atomaustieg (sortie de l’atome).

Energiekonzept de 2010

En 2009 arrive au pouvoir une coalition CDU/FDP. Angela Merkel, alors plutôt favorable à l’énergie nucléaire, promet de revoir la loi sur la sortie du nucléaire. L’Energiekonzept de novembre 2010 propose une inflexion de la politique énergétique d’ici 2050. La chancelière y perdit en popularité.

Le , ce nouveau concept est adopté par le Bundestag. Il prévoit un allongement de la durée de vie des réacteurs pour une durée comprise entre 8 et 14 ans au-delà de 2021. En échange, les opérateurs concernés s’engagent à payer une taxe sur l’énergie nucléaire dont le produit servira à réduire le déficit public et à contribuer au fond énergie-climat dont l’objet est de stimuler le développement des ENR.

Gesetzpaket de 2011 - sortie de l'atome

Le , 3 jours après l’accident de Fukushima, la Chancelière annonce l’arrêt des 8 réacteurs les plus anciens (8 400 MW). À l’époque, la Chancelière était en difficultés avec son partenaire FDP et, disait-on, envisageait une coalition avec Les Verts.

Le , la Chancelière installe une Ethikkommission, composée pour l'essentiel de philosophes et de sociologues, dont le mandat consiste à examiner la faisabilité d’une sortie accélérée du nucléaire. La commission remet son rapport le en concluant que l’Allemagne pouvait obtenir une sécurité d’approvisionnement à un niveau équivalent au niveau actuel en sortant du nucléaire et en développant les ENR, le recours aux centrales thermiques à flamme restant nécessaire pendant la période de transition. Le surlendemain le ministre de l’environnement annonce que les 8 réacteurs arrêtés ne redémarreront pas et que les 9 autres seront définitivement arrêtés d’ici 2022.

Dès l’été 2011 est adopté un paquet de lois (Gesetzpaket) qui n’en comprend pas moins de sept. Les objectifs sont :

- fermer le dernier réacteur nucléaire en 2022 ;

- réduire les émissions de GES de 40 % en 2020 et de 80-95 % en 2050, 1990 étant l’année de référence. L’Union s’est donné comme objectif moins 20 % d’ici 2020 ; la discussion se poursuit à Bruxelles sur ce qu’il adviendra ultérieurement ;

- réduire la consommation d’énergie primaire de 20 % d’ici 2020 et de 50 % d’ici 2050, 2008 étant l’année de référence. Ceci correspond à une baisse de 2,3-2,5 % par an. C’est peut-être là le plus ambitieux des objectifs que s’est fixé l’Allemagne ;

- réduire celle d’électricité de 10 % d’ici 2020, de 25 % d’ici 2050, toujours avec 2008 comme année de référence. Ceci sera également difficile compte tenu de la politique d’encouragement au développement des véhicules électriques ;

- réduire la consommation de chaleur dans les bâtiments de 20 % d’ici 2020 ;

- améliorer la productivité énergétique de 2,1 % par an ;

- produire avec les EnR en 2050 plus de 50 % de la consommation d’énergie primaire et, dès 2020, 35 % de la consommation finale d’électricité. L’essentiel de la puissance supplémentaire sera le fait d’EnR intermittentes (éolien et solaire).

Nouvelle loi EEG de 2014

En , le parlement allemand a adopté la nouvelle loi sur les énergies renouvelables (Erneuerbare Energien Gesetz - EEG), qui est entrée en vigueur le ; voici ses principales dispositions[51] :

- objectifs de part des EnR dans la consommation d’électricité : 40 à 45 % en 2025, 55 à 60 % en 2035 et au moins 80 % en 2050 ; objectif de part des EnR dans la consommation d'énergie : au moins 18 % en 2020 ;

- trajectoires de développement :

- éolien terrestre : 2 500 MW/an,

- éolien en mer : puissance installée de 6 500 MW d'ici 2020 et 15 000 MW d'ici 2030,

- solaire photovoltaïque : 2 500 MWc/an,

- biomasse électrique : 100 MW/an ;

- évolution des formes de soutien aux EnR : les tarifs d'achat sont remplacés progressivement[n 15] par la prime de marché pour vente directe sur le marché et par des appels d'offres ;

- la vente directe d'électricité à des tiers à proximité est autorisée à condition que l'électricité ne passe pas par le réseau électrique ;

- pour l'éolien terrestre, le tarif est fixé à 8,9 c€/kWh pendant les cinq premières années de production, puis varie selon la qualité du site pendant les quinze années restantes, jusqu'au tarif plancher de 4,95 c€/kWh ;

- pour l'offshore, le tarif est de 15,4 c€/kWh pendant les douze premières années, puis varie en fonction de l'éloignement de la côte et de la profondeur d'eau jusqu'à 3,9 c€/kWh ;

- pour le photovoltaïque, le niveau de tarif varie de 13,15 c€/kWh pour les installations de moins de 10 kWc à 9,23 c€/kWh pour celles de 1 à 10 MWc ; le tarif d'achat sera supprimé lorsque l'objectif de 52 GWc installés aura été atteint dans le pays (36,57 GWc au ) ;

- pour la biomasse, le tarif va de 23,73 c€/kWh pour les installations à la ferme de moins de 75 kW à 5,85 c€/kWh pour les unités de plus de 20 MW ;

- les tarifs d'achat seront diminués de 0,4 % par trimestre pour l'éolien terrestre[n 16], 0,5 % pour le photovoltaïque et la biomasse, taux qui seront modulés en fonction du volume des mises en service[n 17] ;

- à partir du , le niveau de soutien aux énergies renouvelables sera défini dans le cadre d’appels d’offres ; un appel d'offres pilote sera lancé dès 2015 pour 600 MWc de centrales photovoltaïques au sol ;

- pour l'électricité vendue directement sur le marché, la prime de marché, calculée mensuellement, correspondra à la différence entre le tarif d'achat et le prix moyen du marché ;

- les personnes s’auto-approvisionnant participeront au financement de la contribution EEG, sauf si leur installation n'est pas raccordée au réseau ou couvre la totalité de leur consommation, ou était déjà en service avant l'entrée en vigueur de la loi, ou a une puissance inférieure à 10 kW.

Le secrétaire d'État à l'Énergie, Rainer Baake, explique que le but de cette nouvelle loi est de favoriser les technologies les moins coûteuses : éolien et photovoltaïque. Le coût moyen des installations électriques renouvelables qui seront mises en service en 2015 se situera à 12 c€/kWh, contre 17 c€/kWh actuellement[52].

Plan de protection du climat 2050