Parité réseau

La parité réseau est la situation dans laquelle le prix des énergies renouvelables électriques s'abaisse au-dessous de celui du marché de détail de l'électricité.

Ce terme est utilisé lorsqu'il est question de sources d'énergies renouvelables, notamment l'énergie solaire et l'énergie éolienne. L'atteinte de la parité réseau par une source d'énergie est considérée comme le moment où cette source devient compétitive pour un développement généralisé sans subventions ou soutien gouvernemental.

Cependant du fait de l’intermittence de la production des énergies renouvelables, la compétitivité n'est atteinte que dans des conditions spécifiques liées à la consommation « sur place ».

D'une façon générale, la parité réseau est atteinte selon les caractéristiques des installations (taille, localisation géographique, proximité du réseau, profil de consommation, prix du marché).

Définition de la parité réseau

Le rapport des États généraux du solaire photovoltaïque () définit ainsi le concept : « Pour les installations où l’électricité solaire peut être consommée « sur place », la « parité réseau » caractérise le moment à partir duquel le coût de l’électricité photovoltaïque devient compétitif avec le prix de vente de l’électricité conventionnelle délivrée par le réseau. En d’autres mots, le coût de production du kWh photovoltaïque est équivalent au coût d’achat de l’électricité au détail. Pour les parcs au sol de grandes tailles, la parité réseau se mesure à la compétitivité de l’électricité solaire vis-à-vis du prix de gros de l’électricité. »[P 1].

Une étude, publiée par l'Ademe en 2015, conclut : « après 2020, les conditions réglementaires et économiques pourraient permettre le développement d'installations photovoltaïques « sans subvention », même si le volume concerné est encore incertain. Face à l’évolution tendanciellement à la hausse des prix de l’électricité sur le marché de gros à l’horizon post 2020, la baisse des coûts du solaire PV pourrait rendre la production issue des centrales au sol compétitive avec les offres de fourniture classiques, voire à terme avec les marchés de gros. Par ailleurs, face à l’augmentation des prix de l’électricité sur le marché de détail, elle pourrait également faire émerger une autoconsommation rentable pour certains bâtiments « tertiaires », notamment dans le sud de la France »[1].

Différences selon la taille de l'installation

Les prix de revient de production d'électricité sont très différents selon la taille des installations : ils sont inversement proportionnels à la taille de la centrale, du fait des gains d'échelle.

Les prix de marché de l'électricité sont très différents selon le volume du contrat de vente (les prix de détail sont très supérieurs aux prix de gros) et selon le niveau de tension auquel cette production est livrée sur le réseau (plus la tension est basse, plus le prix est élevé car il intègre les coûts cumulés des différents niveaux de réseau utilisés) ; la puissance de l'installation détermine le niveau de tension.

La question de la parité réseau ne se pose donc pas dans les mêmes termes selon qu'on considère une installation de grande taille (éoliennes, centrales solaires thermodynamiques ou centrales photovoltaïques en toit de grands bâtiments : hypermarchés, entrepôts, immeubles administratifs, etc), à bas coût d'investissement par kW et connectée en haute ou moyenne tension, ou une petite installation de quelques m² de panneaux solaires sur le toit d'une maison individuelle, connectée en basse tension.

Ainsi, les industriels du photovoltaïque distinguent trois segments de marché :

- le petit résidentiel et les « moyennes toitures » (jusqu’à 250 kW, soit environ 2 500 m2 de modules), où l’énergie produite entre en compétition avec le prix de détail de l’électricité[P 1] (tarif bleu EDF ou offres à prix de marché pour clients basse tension) ;

- les grandes toitures, les ombrières de parking et les « petits » parcs au sol de plus de 250 kW, pour lesquels le site d’implantation est associé à une consommation d’électricité en relation proportionnelle avec la production photovoltaïque attendue, qui se comparent avec les prix de vente aux professionnels[P 2] (tarif jaune EDF ou offres à prix de marché pour clients professionnels) ;

- les parcs au sol (quelques centaines de kW à plusieurs dizaines de MW), dont l’énergie produite entre en compétition avec le marché de gros de l’électricité, où le prix dépend en temps réel de la demande : la parité sera alors atteinte d’abord en période de pointe de consommation, puis s’étendra progressivement aux autres plages horaires en fonction des évolutions respectives des coûts du photovoltaïque et des prix de marché ; elle ne sera complète que lorsque le coût moyen de production sur un an sera inférieur au prix moyen du marché sur les plages horaires de production solaire (milieu de journée en été surtout)[P 2].

Prix à la production et prix de vente au consommateur

Les raisonnements sur la parité réseau doivent éviter toute confusion entre prix de vente de l'électricité sur le marché et prix de vente au consommateur : en comparant le prix de revient de l'électricité éolienne ou solaire avec le prix auquel leur producteur achète son électricité sur le réseau général, on court le risque d'induire l'idée qu'une fois atteinte cette "parité réseau", ce producteur pourra vendre sa production sur le marché au prix auquel il achetait son électricité ; cela n'est pas possible, d'une part parce que ce dernier prix inclut des coûts de réseau, alors que le prix de vente sur le marché sera un prix à la production, et d'autre part parce que le prix de vente du fournisseur inclut le coût de la garantie de fourniture, garantie que l'éolien et le solaire sont incapables d'assurer : le prix de vente des kWh sur le marché sera un prix spot brut, variant selon l'heure du jour et le jour de l'année, sans aucune majoration pour services réseau. Il sera forcément plus bas que le prix d'achat au fournisseur d'électricité.

Parce que le prix de revient de la production solaire ou éolienne est largement supérieur à celui des moyens de production dominants, les pouvoirs publics ont mis en place des systèmes de subventions pour soutenir le développement de ces énergies. En France et dans la plupart des pays d'Europe, ces subventions prennent surtout la forme du système de l'obligation d'achat par les fournisseurs d'électricité de l'électricité d'origine renouvelable à des tarifs réglementés, les fournisseurs étant dédommagés des surcoûts causés par cette obligation par une taxe prélevée sur les factures d'électricité des consommateurs : contribution au service public de l'électricité (CSPE) en France, EEG-Umlage en Allemagne.

Par contre, dans le cas ou un producteur consomme lui-même la majeure partie de sa production, l'économie d'achat à son fournisseur d'électricité a bien pour valeur le prix de vente habituel de ce fournisseur. Cela requiert toutefois que sa production soit la plupart du temps inférieure ou égale à sa consommation.

Parité réseau et autonomie énergétique

L'idée parfois avancée que la parité réseau pourrait permettre à des consommateurs de couvrir la totalité de leurs besoins grâce à leurs éoliennes ou leurs panneaux photovoltaïques est rarement réaliste : du fait de l'intermittence des productions de ces installations, il leur faudra toujours en complément disposer soit d'une connexion au réseau électrique, soit de moyens de stockage ; dans ce dernier cas, la parité réseau ne peut s'apprécier valablement qu'à condition d'ajouter les coûts des moyens de stockage à ceux de l'installation de production.

La parité réseau ne se conçoit pas de la même façon selon que la production d'électricité peut être en grande partie consommée sur place ou qu'elle est destinée à être vendue sur le marché. Dans le premier cas, la parité s'évalue par comparaison avec les prix de vente au détail des fournisseurs d'électricité ; dans le second cas, c'est le prix du marché de gros qui est la référence.

Une étude allemande de l’Institut de recherche en économie écologique de Berlin (IÖW)[2], datée de 2011, a évalué l’autoconsommation de la production électrique atteignable pour des ménages de deux à quatre personnes, avec des installations de 3 à 5 kWc produisant de 800 à 1 000 kWh/kWc par an, avec différents profils de consommation, sans système de stockage. L'autoconsommation atteint des valeurs moyennes de l’ordre de 20 %. Il est possible d’atteindre parfois des pourcentages de 40 % environ sans système de stockage, mais uniquement au prix d’un ajustement de la consommation (notamment au moyen de minuteurs pour décaler la demande d’énergie du ménage au moment des pics de production) et d’une conception de l’installation photovoltaïque en fonction des besoins du ménage. Il existe aussi des appareils « intelligents », notamment de prévisions d’ensoleillement, mais qui n’augmentent que très peu le pourcentage d’autoconsommation. À l’heure actuelle, il reste beaucoup plus économique d’ajuster sa consommation avec des minuteurs ou des changements de comportement qu’avec des appareils dits « intelligents ». L’utilisation de systèmes de stockage de petites et de moyennes tailles (inférieurs à 7,5 kWh) entraîne une forte progression du taux d’autoconsommation qui peut atteindre 40% voire plus de 90 %, mais compte tenu de la productivité faible du photovoltaïque durant les mois hivernaux, l’autonomie énergétique complète est impossible. Les coûts des systèmes de stockage restent onéreux, de l’ordre de 1 000 €/kWh de capacité de stockage pour les batteries lithium-ion. Aujourd’hui, injecter son énergie sur le réseau reste encore la solution la moins coûteuse (et la mieux rémunérée) pour les producteurs, avec le plus faible impact environnemental et le meilleur rendement[3]. Ces conclusions concernant l'Allemagne sont valables pour la moitié nord de la France ; par contre, pour sa moitié sud et a fortiori pour les pays méditerranéens (Espagne, Italie, Grèce, etc) le taux d'autoconsommation pourrait être nettement plus élevé, car les périodes de forte production photovoltaïque coïncident avec les périodes de forte demande (sauf en hiver).

Les consommateurs ont le choix entre trois stratégies :

- dimensionner leur installation de façon à maximiser la part auto-consommée, ce qui implique de choisir une faible puissance (en moyenne 20 % de la consommation) ; mais cela risque d'augmenter le coût au kW ;

- dimensionner leur installation pour une production maximale, selon les errements actuels : seuls 20 % de la production environ sera auto-consommé, le reste vendu au réseau, ce qui n'est envisageable que si les tarifs d'achat réglementés sont maintenus ;

- solution intermédiaire : dimensionner l'installation pour une auto-consommation optimisée (en moyenne 40 %) par un comportement adapté et l'usage de minuteurs.

Les deux premières stratégies sont incompatibles avec les comportements "voyageurs" (fréquentes absences pour voyages d'agrément ou professionnels) ; elles seront réservées, au moins les premières années, aux consommateurs à comportement sédentaire ; partir en vacances l'été sera très dommageable pour la rentabilisation de l'installation ; le photovoltaïque "autonome" sera réservé aux profils sédentaires (surtout en été) tels que les hôtels, restaurants, commerçants, agriculteurs.

Dans le Sud de la France, la parité réseau est atteinte pour les consommateurs au tarif électrique bleu, et elle est proche de l’être pour ceux au tarif jaune. Pour exploiter cette opportunité, il faut raisonner au niveau d'un îlot énergétique (bâtiment collectif ou quartier) afin de mettre à profit le foisonnement entre les consommations d'électricité des consommateurs individuels pour atteindre un taux d'autoconsommation aussi proche que possible de 100 % ; ceci supposait des adaptations réglementaires pour donner un cadre juridique à des échanges d'électricité entre voisins. Ainsi la loi Pacte simplifie la production et le partage d'électricité solaire dans un périmètre élargi à un kilomètre ; la possibilité d'étendre l'autoconsommation collective au-delà d'une même ligne à basse tension permet de faire jouer une synergie entre toitures photovoltaïques de plusieurs bâtiments là où un même quartier pouvait être scindé par des réseaux différents[4]. Mi 2019, une autoconsommation est dite collective si « la fourniture d’électricité est effectuée entre un ou plusieurs producteurs et un ou plusieurs consommateurs finals liés entre eux au sein d’une personne morale et dont les points de soutirage et d’injection sont situés en aval d’un même poste public de transformation d’électricité de moyenne en basse tension » (art. L315-2 du code de l'énergie[5], mais l'article 126 de la loi PACTE a temporairement modifié le Code de l'énergie comme suit : « A titre expérimental, pour une durée de cinq ans à compter de la publication de la présente loi, le chapitre V du titre Ier du livre III du code de l'énergie est ainsi modifié : 1° A la fin de la première phrase de l'article L. 315-2, les mots : « en aval d'un même poste public de transformation d'électricité de moyenne en basse tension » » sont remplacés par les mots : « sur le réseau basse tension et respectent les critères, notamment de proximité géographique, fixés par arrêté du ministre chargé de l'énergie, après avis de la Commission de régulation de l'énergie » ;(...) II. - Avant le , le ministère chargé de l'énergie et la Commission de régulation de l'énergie dressent un bilan de l'expérimentation ».

Impacts de la parité réseau et de l'autoconsommation

Tant que la part de la production d'énergie éolienne ou solaire dans la production totale d'électricité reste modeste, sa consommation au niveau local modifie peu le système ; mais lorsqu'elle atteint un niveau significatif, elle a un impact croissant sur les réseaux et sur le prix de l'électricité. Par ailleurs, l'intégration au réseau d'un volume important de production photovoltaïque entraîne des coûts supplémentaires.

Moindre utilisation des réseaux et accroissement des investissements réseaux

L'utilisation au niveau local de l'énergie renouvelable produite abaisse le taux d'utilisation des réseaux, puisqu'elle se substitue à l'électricité produite par les centrales nucléaires, hydrauliques et thermiques fossiles et livrée via les réseaux.

Mais elle ne diminue pas (ou très peu) le besoin de capacité réseau, étant donné le caractère intermittent de la production éolienne ou solaire : ces productions passant souvent par des minimas proches de zéro, la garantie de fourniture électrique exige le maintien de réseaux capables de fournir la totalité de la demande de pointe.

Elle va même accroître les besoins de réseaux pour évacuer les excédents de production électrique solaire, en particulier dans les régions méridionales : ERdF estime qu'il faudra investir 100 Md€ d'ici à 2030[6].

Augmentation des coûts de l'électricité

Il en résultera que le coût des réseaux (investissement et entretien) restera le même, mais devra être réparti sur un nombre plus faible de kWh vendus ; le prix de l'électricité augmentera donc inéluctablement dans sa composante réseau[E 1] ; quant à sa composante production d'électricité, elle augmentera également, mais dans des proportions moindres, car seule la partie investissement restera inchangée et devra être répartie sur un nombre plus faible de kWh ; la partie combustibles et la majeure partie de l'entretien sont proportionnelles aux kWh produits.

De ce fait, les consommateurs d'électricité seront contraints de payer le surcoût réseau causé par l'intermittence des productions éoliennes et solaires.

Plusieurs pays européens envisagent en conséquence de mettre en place des taxes sur l'autoconsommation ; de telles taxes ont déjà été votées en Allemagne et en Italie ; aux Pays-Bas, une modification récente de la structure des coûts de distribution a rendu l'autoconsommation moins avantageuse ; en Espagne, le gouvernement a renoncé à signer le décret d'application du péage sur l'électricité solaire auto-consommée[7].

Coûts d'intégration au réseau

Une étude publiée en par une équipe de l'Imperial College London évalue les coûts d'intégration au réseau de la production d'électricité photovoltaïque en Europe : elle met en évidence que ces coûts seront relativement modestes dans les pays du sud, mais beaucoup plus importants dans les pays du nord ; les principaux coûts seront ceux de la garantie de puissance (moyens de production nécessaires pour compenser l'intermittence du solaire) : environ 14,5 €/MWh en Europe du nord, presque rien en Europe du Sud (Italie, Grèce) lorsque la pointe de consommation coïncide avec celle de la production photovoltaïque (climatisation, etc) ; ensuite viennent les coûts de renforcement des réseaux de distribution (environ 9 €/MWh en 2030) ; les coûts de transport seront modestes : de 0,5 €/MWh en 2020 à 2,8 €/MWh en 2030 ; enfin, les coûts d'équilibrage (renforcement de la réserve tournante dû à la marge d'incertitude plus élevée sur la production solaire) sont estimés à 1 €/MWh en 2030 ; à l'inverse, la production photovoltaïque injectée sur les réseaux de distribution tendra à réduire les pertes sur les réseaux de distribution, économisant 2,5 €/MWh à 5,6 €/MWh, mais au-delà d'une pénétration de 10 % du photovoltaïque, cette tendance s'inversera[8].

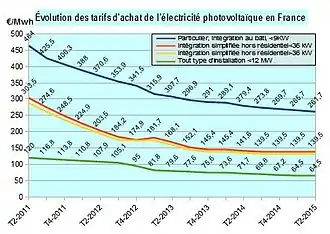

Données chiffrées

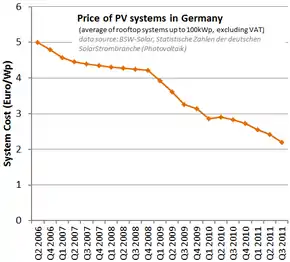

Baisse des coûts de production

source données : Commission de régulation de l'énergie.

Le premier graphique présente la baisse des coûts d'investissement pour les systèmes photovoltaïques en toiture en Allemagne.

Le deuxième fournit une approximation de la baisse des coûts complets du photovoltaïque en France à travers celle des tarifs d'achat du solaire photovoltaïque par les fournisseurs d'électricité, fixés chaque trimestre par la Commission de régulation de l'énergie : en 2 ans et demi, le tarif pour les particuliers (<9 kW, intégration au bâti) a baissé de 37,3 % et celui qui s'applique aux installations à intégration simplifiée au bâti, hors résidentiel (<36 kW) de 52,1 %.

En comparaison de ces tarifs, voici les prix pratiqués au 2e semestre 2013 :

- ménages (2500 à 5 000 kWh) : 15,89 c€/kWh TTC (source : Eurostat[9]) ;

- professionnels (< 20 MWh) : 16,36 c€/kWh TTC (source : Eurostat[9]) ;

- petits industriels (20 à 500 MWh) : 13,21 c€/kWh TTC (source : Eurostat[9]) ;

- prix de gros sur le marché : 4 à 5 c€/kWh (fourchette années 2010-2013).

La parité réseau est encore lointaine, sauf semble-t-il sur le segment "professionnels". Mais dans les sites les plus favorables du Sud de la France, pour des installations très optimisées, elle est proche.

Prévisions sur les dates d'atteinte de la parité réseau

Le rapport annuel « Solar Outlook 2015 » de la Deutsche Bank prédit la parité réseau dans 80 % des pays d’ici à la fin 2017 pour les systèmes photovoltaïques installés en toiture, à condition que le prix de détail de l’électricité augmente de 3 % par an. Même si ce dernier restait stable, les deux tiers des pays accèderaient à une électricité solaire moins chère que celle du réseau. Le prix de l’électricité produite par des toits solaires est déjà compris, sans subvention, entre 0,13 et 0,23 $/kWh (0,12 à 0,21 €/kWh) à travers le monde. Les analystes de la Deutsche Bank estiment que le coût des modules va encore chuter de 40 % dans les cinq ans à venir. Le coût du financement des systèmes devrait baisser avec le gain en maturité de nouveaux modèles économiques, comme l’autoconsommation avec ou sans stockage[10].

Selon les professionnels, en supposant que le prix de l'électricité au détail augmentera de 5 % par an et celui du marché de gros de 4 % par an, et que le coût de production du kWh photovoltaïque continuera à baisser selon la tendance observée jusqu'ici (division par deux de 2010 à 2020 selon l'EPIA[E 3]), la parité réseau serait atteinte en France :

- pour les toitures résidentielles : en 2016 dans le Sud de la France, en 2019 dans le Nord[P 3] ;

- pour les toitures professionnelles : parité avec le tarif professionnel EDF : en 2017 dans le Sud, en 2020 dans le Nord ; parité avec le prix de gros : 2020 dans le Sud, 2024 au nord[P 4] ;

- pour les centrales au sol : parité avec le prix de gros en 2018 dans le Sud, 2021 dans le Nord[P 4].

Une étude publiée en par l'EPIA (European Photovoltaic Industry Association)[E 4] prévoit la parité réseau :

- dans le segment résidentiel (3 kW) : en 2015 en Italie, 2016 en France, 2017 en Espagne et en Allemagne, 2019 au Royaume-Uni ;

- dans le segment commercial (100 kW) : en 2013 en Italie, 2014 en Espagne, 2017 en Allemagne et au Royaume-Uni, 2018 en France ;

- dans le segment industriel (500 kW) : en 2014 en Italie, 2017 en Espagne, 2019 en Allemagne, au Royaume-Uni et en France.

Ces dates dépendent beaucoup des tarifs d'électricité qui sont beaucoup plus élevés en Allemagne et en Italie qu'en France. Par ailleurs, l'Espagne et l'Italie bénéficient de potentiels beaucoup plus avantageux en termes d'ensoleillement. Cependant, cette étude a adopté des hypothèses excessivement optimistes sur certains points : par exemple, elle suppose que les excédents de production photovoltaïque par rapport à la consommation locale seront commercialisés au coût moyen de la période de pointe[E 5], ce qui ne correspond pas à la réalité : la production solaire est certes maximale pendant des heures de pointe, mais en été pour l'essentiel, alors que les prix de la pointe sont beaucoup moins élevés qu'en hiver.

Annonces sur l'avènement local de la parité réseau

Source: Deutsche Bank, février 2015 (voir description de l'image)[11] - [12].

Divers articles ont annoncé que la parité réseau est atteinte dans des zones particulièrement bien dotées en potentiel solaire ou affectées de tarifs électriques élevés :

- un rapport consacré au solaire du département de recherche sur les marchés de la Deutsche Bank, paru le , donne une liste de 19 marchés ayant atteint la parité réseau : il s'agit surtout de marchés résidentiels (particuliers) : Californie, Italie, Allemagne, Grèce, Espagne, Chili, Japon, Mexique, Chili, Afrique du Sud, Israël, Thaïlande, Australie, Turquie ; mais la parité réseau est aussi atteinte par les consommateurs industriels de Chine, d'Allemagne, d'Italie, de Grèce, du Mexique ; l'écart entre tarif électricité et coût solaire est particulièrement élevé en Italie, en Grèce, au Chili et au Japon[11]. Le rapport suivant, paru en , élargi cette liste à 30 pays, dont la France[12] ; pourtant, une étude de l'Ademe, parue en 2015, ne prévoit la parité réseau en France qu'après 2020, et seulement pour certains marchés[1] ;

- en Allemagne : depuis , le coût de l'électricité produite par les nouvelles installations photovoltaïques est inférieur à tous les tarifs résidentiels de l'électricité du réseau. Le gouvernement allemand a donc décidé de supprimer, à partir du , la prime à l’autoconsommation devenue inutile[3]. En 2018, la part directement auto-consommée de la production photovoltaïque est passée à 10,8 % contre 10,1 % en 2017 et 9,5 % en 2016. Le marché des systèmes photovoltaïques avec batteries est passé de 20000 en 2016 à 31000 en 2017 et à 35000 en 2018, soit environ la moitié des nouvelles installations photovoltaïques. Ce marché a démarré en 2013 et le total cumulé des installations avec stockage atteint 120 000 unités[13].

- en Espagne : Bloomberg a annoncé fin 2012 que plusieurs développeurs ont déposé des demandes de permis pour connecter au réseau espagnol des projets géants (150 à 500 MW chacun) de centrales solaires dont la production serait vendue au prix du marché ; l'auteur de l'article précise cependant que ceci est dû à l'effondrement des prix des modules photovoltaïques causé par la surcapacité actuelle (les prix ont baissé des 2/3 en 2 ans du fait d'une offre supérieure au double de la demande), et qu'à long terme le défi ne sera plus le coût, mais la difficulté d'intégrer au réseau une énergie intermittente[14] ; Conergy a déjà réalisé 56 installations solaires de petite taille (1 MW au total) dont la production est consommée sur place, son prix de revient étant inférieur au prix local de l'électricité ; le premier de ces projets est un restaurant de Barcelone qui réduit ainsi sa facture d'électricité d'un cinquième grâce aux panneaux solaires installés sur son toit[15] ; un article publié en Italie en étudie le cas de l'Espagne et note que le principal obstacle au développement du photovoltaïque sans subvention est l'absence de système de comptage réseau permettant au propriétaire d'installation photovoltaïque de gérer ses excédents vendus sur le réseau ; un décret est en préparation pour résoudre ce problème[16] ;

- en Italie : le tarif d'achat réglementé de l'électricité photovoltaïque était au 2e semestre 2013 de 15,7 c€/kWh[17] alors que le prix moyen ttc de l'électricité à usage résidentiel était au 1er semestre 2013 de 19,59 c€/kWh pour une consommation de 1 000 à 2 500 kWh/an (source : Eurostat database[9]).

- en Inde et en Italie : selon un rapport publié par la Deutsche Bank en , l'Inde et l'Italie ont atteint la parité réseau, et devraient être bientôt suivies par les États-Unis, la Chine, l'Espagne, l'Allemagne et le Royaume-Uni[18] ;

- Shi Zhengrong, PDG de Suntech Power, a déclaré en à Davos que la parité réseau était déjà atteinte en Inde, à Hawaii, en Italie et en Espagne et le serait « dans la moitié du monde » en 2015[19] ;

- en France : Éric Vincent (GDF Suez) déclare en : « La parité réseau, nous y sommes déjà dans certaines régions »[6]. Pour l'éolien, le Syndicat des énergies renouvelables (SER) annonce dans une plaquette intitulée Ambition Éolien 2012 que « le coût du MWh électrique d’origine éolienne est aujourd’hui de l’ordre de 69 €/MWh. À comparer aux 54,6 €/MWh constatés sur les marchés de l’électricité en moyenne ou bien encore aux 70 à 90 €/MWh annoncés pour l’EPR de Flamanville »[20].

Projet européen PV Parity

Le programme Intelligent Energy Europe de la Commission européenne a lancé, avec des partenaires comprenant l'EPIA – European Photovoltaic Industry Association, des constructeurs de centrales solaires (Enel Gren Power, EDF Énergies Nouvelles), des organismes publics (Italie : Gestore dei Servizi Energetici – GSE S.p.A., Espagne : Instituto para la Diversificación y Ahorro de la Energía - IDAE), des centres de recherches universitaires (Technische Universität Wien, Technical University of Crete), des consultants, etc., un projet "PV Parity" visant à proposer aux décideurs politiques nationaux de 11 pays de l’Union européenne (l’Autriche, la Belgique, la République tchèque, la France, l’Allemagne, la Grèce, l’Italie, les Pays-Bas, le Portugal, l’Espagne et le Royaume-Uni) des rapports traitant de la « définition de la compétitivité du secteur photovoltaïque et de mesures d'accompagnement pour l'amener à la parité réseau et au-delà »[21].

Le projet a conclu ses travaux en par un rapport concluant que « le photovoltaïque (PV) évolue de plus en plus d’un marché d’investisseurs vers un marché de consommateurs responsables. Ceci s’explique par le passage d’un marché basé sur les feed-in-tariff vers des mécanismes de soutien centrés autour de l’autoconsommation ». L’auto-consommation, quand elle est favorisée par des mécanismes bien conçus, peut être une source de réduction du coût des systèmes de soutien. L’amélioration de l’auto-consommation implique différents types de mesures, telles qu’une meilleure adaptation de la taille des installations au besoin, la mise en place de système de gestion de la demande ou bien le stockage décentralisé. Le cadre réglementaire favorisant l’autoconsommation doit assurer une rémunération équitable pour les propriétaires de systèmes PV tout en garantissant le financement des opérateurs de réseaux, puisque la réduction des factures d'électricité due à l'auto-consommation conduit à une baisse des revenus pour les opérateurs de réseaux et les organismes publics[22].

Notes et références

- [PDF]Solaire Photovoltaïque : quelles réalités pour 2020 ? Les Etats Généraux du solaire photovoltaïque - Synthèse développée (octobre 2011), sur le site Photovoltaïque info consulté le .

- p. 4

- p. 5

- p. 6

- p. 7

- (en) [PDF]Solar photovoltaics competing in the energy sector - On the road to competitiveness, sur le site Photovoltaïque info consulté le .

- p. 23

- p. 17

- p. 4

- p. 7

- p. 22

- Autres références

- Filière Photovoltaïque Française: Bilan, Perspectives et Stratégie (voir page 21), Ademe, septembre 2015.

- (de)Effekte von Eigenverbrauch und Netzparität bei der Photovoltaik, sur le site de l'IÖW consulté le 29 décembre 2013.

- L’autoconsommation, sur le site Photovoltaïque.info consulté le 29 décembre 2013.

- « Les brumes se dissipent autour de l'autoconsommation collective », sur lesechos.fr, Les Echos, (consulté le )

- issu de l'ordonnance n° 2016-1019 du 27 juillet 2016 prise en exécution du 3ième de l'article 119 de la loi n° 2015-992 du 17 août 2015 relative à la transition énergétique pour la croissance verte et ratifiée par la loi n°2017-227 du 24 février et du décret d'application n°2017-676 du 28 avril 2017, publié le 30 avril 2017.

- Photovoltaïque : les enjeux économiques de la parité réseau, sur le site Batiactu consulté le 29 décembre 2013.

- Baromètre photovoltaïque 2015, EurObserv'ER, avril 2015.

- (en) Grid Integration Cost of PhotoVoltaic Power Generation « Copie archivée » (version du 7 août 2018 sur Internet Archive), sur le site PVParity consulté le 27 décembre 2013.

- Base de données - Energie, site Eurostat consulté le 24 juin 2014.

- Solar Outlook 2015 - La parité réseau se globalise, La lettre des énergies renouvelables (Observ'ER) du 31/03/2015.

- (en) Vishal Shah, Jerimiah Booream-Phelps, Susie Min, 2014 Outlook : Let the Second Gold Rush Begin, Deutsche Bank, , 31 p. (lire en ligne)

- (en) Vishal Shah et Jerimiah Booream-Phelps, Crossing the Chasm, Deutsche Bank, , 185 p. (lire en ligne)

- (en) Photovoltaic barometer 2019, EurObserv'ER, avril 2019.

- (en) Solar Grid Parity Comes to Spain, sur le site Forbes consulté le 27 décembre 2013.

- (en) Conergy wins Intersolar Award for innovative grid parity project in Spain, sur le site de Conergy consulté le 27 décembre 2013.

- (it)Parità di rete e di generazione. Il caso della Spagna, sur le site QualEnergia consulté le 27 décembre 2013.

- Parité réseau pour l'électricité photovoltaïque, sur le site Energeia consulté le 29 décembre 2013.

- (en) German bank reports solar power cost in India and Italy has reached grid parity, site Technology.org consulté le 27 décembre 2013.

- (en) China’s visible solar power success, sur le site Market Watch du wall Street Journal consulté le 27 décembre 2013.

- Ambition Éolien 2012 - L’énergie éolienne : renouvelable, compétitive et créatrice d’emplois, site du SER consulté le 29 décembre 2013.

- projet PV PARITY, site du projet PV PARITY.

- Communiqué de presse : Le Photovoltaïque évolue d’un marché adapté aux investisseurs vers un marché adapté aux consommateurs responsables, projet PV PARITY, 27 novembre 2013.