Électricité en Allemagne

Le secteur de l’électricité en Allemagne se caractérise en 2022 par une production brute[n 1] d'électricité issue en premier lieu des centrales à combustibles fossiles : 45,5 % (lignite : 20,1 %, charbon : 11,3 %, gaz naturel : 13,3 %, pétrole : 0,8 %), malgré la progression des énergies renouvelables : 43,9 % (éolien : 22 %, photovoltaïque : 10,4 %, biomasse : 7,5 %, hydraulique : 2,9 %, déchets : 1,0 %). La part du nucléaire est de 6,5 %.

La consommation d'électricité représentait seulement 19,3 % de la consommation finale d'énergie totale en Allemagne en 2020.

L'Allemagne exportait jusqu'en 2017 une part croissante de sa production d'électricité ; en 2017, son solde exportateur représentait 8,9 % de ses ressources totales nettes et 8,3 % en 2018 ; en 2019, cette part est tombée à 5,8 % et en 2022 à 4,9 %.

L'Allemagne a décidé en 2011 de sortir progressivement du nucléaire d'ici 2022. La réduction du nucléaire est compensée en partie par les énergies renouvelables telles que l'éolien, la biomasse et le solaire (de 16,6 % en 2010 à 43,9 % en 2022), ainsi que par un accroissement temporaire du recours au lignite (de 23,0 % en 2010 à 25,4 % en 2014 puis diminution à 18,8 % en 2019 et remontée à 20,1 % en 2022) très fortement émetteur de gaz à effet de serre. Le gouvernement a décidé de subventionner la fermeture anticipée de huit centrales au lignite entre 2016 et 2019, soit 13 % des capacités allemandes dans le lignite. Début 2019, un accord a été trouvé entre les parties prenantes pour préconiser l'arrêt définitif des centrales au lignite en 2038.

En 2019, l'Allemagne était le 8e producteur mondial d'électricité et le 3e exportateur, le 8e producteur mondial d'électricité à base de charbon et lignite et le sixième pour la production à partir de sources renouvelables, le 8e producteur mondial d'électricité nucléaire, au 3e rang mondial de la production éolienne, au 5e rang pour le solaire et en 2020 au 4e rang pour la biomasse.

L'Allemagne se distingue par des prix d'électricité parmi les plus élevés au monde : en 2019, le prix moyen de l'électricité pour les ménages y atteignait 344,66 $/MWh, supérieur de 60 % à celui de la France et de 161 % à celui des États-Unis.

Production

Répartition de la production par source

D'après les estimations provisoires publiées en décembre 2022 par le groupe de travail sur les bilans énergétiques (AGEB) de l'industrie énergétique allemande, la production brute d'électricité[n 1] de l'Allemagne s'est élevée en 2022 à 582,6 TWh, en baisse de 1,1 % par rapport à l'année précédente. La production des centrales au lignite progresse de 6,3 %, atteignant une part de 20,1 % ; celle des centrales au charbon augmente de 21 % et atteint 11,3 %, le nucléaire tombe à 6,5 % (-45,5 %), le gaz naturel recule de 16,2 % à 13,3 %, les renouvelables progressent de 9,4 %, totalisant 43,9 % (éolien terrestre : +13,8 %, part de 17,6 % ; éolien en mer : +4,1 %, part de 4,4 % ; solaire : +23 %, part de 10,4 % ; biomasse : -0,7 %, part de 7,5 % ; hydroélectricité : -13 %, part de 2,9 %). Les importations baissent de 6 %, les exportations progressent de 7,3 % et le solde exportateur de 44 %, représentant 4,6 % de la production brute[1].

Selon l'Office fédéral de la statistique (Destatis), la production à base de charbon a progressé de 8,4 % en 2022 et sa part dans la production d'électricité est passée de 30,2 % à 33,3 %, malgré la baisse de 1,9 % de la demande et la progression de l'énergie éolienne (+9,4 %) et du solaire (+19,5 %). La part des énergies renouvelables atteint 46,3 %. Un rapport d'étape du gouvernement prévoit que les éoliennes terrestres devront passer de 58 GW en 2022 à 115 GW en 2030 et le parc solaire de 67 GWc à 215 GWc[2].

En juin 2022, la Russie réduit de 60 % ses exportations de gaz par le gazoduc Nord Stream 1. Le ministre allemand de l'Économie et du Climat Robert Habeck déclare : « il s'agit d'une décision politique, les raisons techniques ne sont que des prétextes »[3]. Il décide en conséquence de donner la priorité au remplissage des réserves de gaz, et donc de remplacer temporairement, pour la production d'électricité, les centrales au gaz par des centrales au charbon jusqu'ici mises en réserve (5,5 GW)[4].

En 2021, la production brute compense seulement en partie son recul de 2020 : elle progresse de 2,5 % après une chute de 5,5 %. La production des centrales au lignite progresse de 20 % et celle des centrales au charbon de 27,6 %, le nucléaire progresse de 7,3 %, le gaz naturel recule de 2,4 %, les renouvelables reculent de 7 % du fait de mauvaises conditions de vent (l'éolien terrestre recule de 13,8 % et l'éolien en mer de 10,6 %) ; leur part recule à 39,7 %. Les importations et exportations progressent de 7,7 % et 5,1 % respectivement, et le solde exportateur baisse de 1,6 %, après une chute de 42 % en 2020[1]. L'essor du charbon et le recul du gaz sont liés à la flambée du prix du gaz alimentée en partie par les tensions entre la Russie et l'Ukraine[5].

| TWh | 1990 | % | 2000 | % | 2005 | % | 2007 | 2008 | 2009 | 2010 | % |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Charbon | 140,8 | 25,6 | 143,1 | 24,8 | 134,1 | 21,6 | 142,0 | 124,6 | 107,9 | 117,0 | 18,5 |

| Lignite | 170,9 | 31,1 | 148,3 | 25,7 | 154,1 | 24,8 | 155,1 | 150,6 | 145,6 | 145,9 | 23,1 |

| Pétrole | 10,8 | 2,0 | 5,9 | 1,0 | 12,0 | 1,9 | 10,0 | 9,7 | 10,1 | 8,6 | 1,4 |

| Gaz naturel | 35,9 | 6,5 | 49,2 | 8,5 | 72,7 | 11,7 | 78,1 | 89,1 | 80,9 | 88,8 | 14,0 |

| Sous-total fossiles | 358,4 | 65,2 | 346,6 | 60,0 | 372,9 | 59,9 | 385,2 | 374,0 | 344,5 | 360,2 | 57,0 |

| Nucléaire | 152,5 | 27,7 | 169,6 | 29,5 | 163,0 | 26,3 | 140,5 | 148,8 | 134,9 | 140,6 | 22,2 |

| Éolien | 0 | 0 | 9,5 | 1,6 | 27,2 | 4,4 | 39,7 | 40,6 | 38,6 | 38,6 | 6,1 |

| Hydraulique* | 19,7 | 3,6 | 24,9 | 4,3 | 19,6 | 3,2 | 21,2 | 20,4 | 19,0 | 21,0 | 3,3 |

| Biomasse | 0,3 | 0,05 | 1,6 | 0,3 | 11,1 | 1,8 | 19,8 | 23,1 | 26,3 | 29,2 | 4,6 |

| Photovoltaïque | 0 | 0 | 0 | 0 | 1,3 | 0,2 | 3,1 | 4,4 | 6,6 | 11,7 | 1,9 |

| Déchets* | 1,2 | 0,2 | 1,8 | 0,3 | 3,3 | 0,5 | 4,5 | 4,7 | 4,3 | 4,7 | 0,8 |

| Sous-total EnR | 21,2 | 3,9 | 37,9 | 6,6 | 62,5 | 10,0 | 88,3 | 93,2 | 94,9 | 105,2 | 16,6 |

| Autres sources* | 17,8 | 3,2 | 22,6 | 3,9 | 24,1 | 3,9 | 26,6 | 24,7 | 21,5 | 26,5 | 4,2 |

| Production brute | 549,9 | 100 | 576,6 | 100 | 622,6 | 100 | 640,6 | 640,7 | 595,6 | 632,4 | 100 |

| TWh | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | % 2022* | 2022 /2021 | 2022 /1990 |

| Charbon | 117,7 | 112,2 | 92,9 | 82,6 | 57,5 | 42,8 | 54,6 | 66,0 | 11,3 % | +21 % | -53 % |

| Lignite | 154,5 | 149,5 | 148,4 | 145,6 | 114,0 | 91,7 | 110,1 | 117,0 | 20,1 % | +6 % | -32 % |

| Pétrole | 6,1 | 5,7 | 5,5 | 5,1 | 4,8 | 4,7 | 4,6 | 4,6 | 0,8 % | +1 % | -57 % |

| Gaz naturel | 61,5 | 80,6 | 86,0 | 81,6 | 89,9 | 94,7 | 92,4 | 77,4 | 13,3 % | -16 % | +116 % |

| Sous-total fossiles | 339,8 | 348,0 | 332,8 | 314,9 | 266,2 | 233,9 | 261,7 | 265,0 | 45,5 % | +1,3 % | -26 % |

| Nucléaire | 91,8 | 84,6 | 76,3 | 76,0 | 75,1 | 64,4 | 69,1 | 37,7 | 6,5 % | -45 % | -75 % |

| Éolien terrestre | 72,3 | 67,7 | 88,0 | 90,5 | 101,2 | 104,8 | 90,3 | 102,7 | 17,6 % | +14 % | ns |

| Éolien en mer | 8,3 | 12,3 | 17,7 | 19,5 | 24,7 | 27,3 | 24,4 | 25,4 | 4,4 % | +4 % | ns |

| Hydraulique* | 19,0 | 20,5 | 20,2 | 18,1 | 20,1 | 18,7 | 19,7 | 17,1 | 2,9 % | -13 % | -13 % |

| Biomasse | 44,6 | 45,0 | 45,0 | 44,6 | 44,3 | 45,1 | 44,2 | 43,9 | 7,5 % | -1 % | ns |

| Photovoltaïque | 38,1 | 37,6 | 38,8 | 44,3 | 45,2 | 49,5 | 49,3 | 60,7 | 10,4 % | +23 % | ns |

| Déchets* | 5,8 | 5,9 | 6,0 | 6,2 | 5,8 | 5,8 | 5,8 | 5,8 | 1,0 % | 0 % | ns |

| Géothermie | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,3 | 0,05 % | +10 % | ns |

| Sous-total EnR | 188,1 | 189,1 | 215,7 | 223,3 | 241,6 | 251,5 | 233,9 | 255,9 | 43,9 % | +9 % | +1107 % |

| Autres sources* | 21,4 | 21,7 | 21,5 | 20,9 | 19,8 | 18,2 | 19,3 | 18,0 | 3,1 % | -7 % | +1 % |

| Production brute hors PT | 641,1 | 643,5 | 646,3 | 634,7 | 602,3 | 568,1 | 583,9 | 576,6 | 99,0 % | -1,3 % | nd |

| Pompage-turbinage (PT) | 5,9 | 5,6 | 6,0 | 6,7 | 5,9 | 6,6 | 5,5 | 0,9 % | -17 % | nd | |

| Production brute avec PT | 647,0 | 649,1 | 652,3 | 641,4 | 608,2 | 574,7 | 589,2 | 582,6 | 100 % | -1,1 % | +5,9 % |

| * 2022 : provisoire ; * hydro : non compris la production à partir de l'eau pompée par les centrales de pompage-turbinage * déchets : part renouvelable (50 % par convention) ; * autres sources : part non renouvelable de l'incinération des déchets, etc | |||||||||||

En 2020, la crise due aux mesures prises en réaction à la pandémie de Covid-19 cause une baisse de 5,5 % de la production brute d'électricité ; le solde exportateur baisse de 42 % ; la baisse de la production s'est portée entièrement (et au-delà) sur les centrales au lignite (-19,6 %), au charbon (-25,6 %) et nucléaires (-14,2 %), alors que la production des sources renouvelables a progressé de 4,1 %, atteignant une part de 43,8 %[1].

La chute de la production à base de charbon et de lignite en 2019 s'explique par la forte hausse du prix des certificats d'émission de CO2, passé de 5 € en deux ans, qui pénalise particulièrement ces énergies du fait de leurs émissions records de CO2 ; cette chute a bénéficié à la production à base de gaz naturel, qui a progressé de 10,3 % à 57,3 TWh alors que le charbon recule de 31 % à 57,3 TWh et le lignite de 22 % à 113,9 TWh. Le gaz a également été rendu plus compétitif par la baisse de près de moitié de son prix en 2019. Cette bascule de grande ampleur a permis de réduire de 6 millions de tonnes les émissions de gaz à effet de serre en 2019[6].

Les énergies renouvelables dépassent pour la première fois en 2018 la production à base de charbon et lignite[7] ; les énergies fossiles restent malgré tout prépondérantes dans le mix électrique, la part du gaz étant de 7,4 %, en recul de 1,5 point. Depuis 2010, la part des énergies renouvelables a plus que doublé en Allemagne, alors que la production globale d'électricité est restée quasiment stable sur la période (+1,2 %), comme dans la plupart des grandes économies européennes. Les énergies vertes se sont substituées, pour un peu plus de la moitié de leur croissance, à l'électricité d'origine nucléaire, et pour le reste au charbon et au gaz, à parité[8].

Répartition de la puissance installée

La puissance installée du parc allemand de centrales électriques à la fin 2020 est de 229,2 GW contre 126,1 GW fin 1991 ; elle se répartit en 78,8 GW de centrales thermiques à flamme (centrales à combustible fossile), 8,1 GW de centrales nucléaires, 138,6 GW de centrales à énergie renouvelable (dont 61,5 GW de parcs éoliens et 51,5 GW de centrales solaires) et 3,3 GW d'autres moyens de production. Par rapport à 1991, la puissance des centrales à combustibles fossiles n'a baissé que de 13,4 GW (-14,5 %) et celle des centrales nucléaires de 15,6 GW (-66 %) malgré une augmentation de 129,7 GW de celle des installations à énergies renouvelables. On constate qu'il faut beaucoup plus de puissance additionnelle lorsqu'on fait le choix des énergies renouvelables intermittentes[d 1].

Centrales thermiques à flamme

- (de) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en allemand intitulé « Liste deutscher Kraftwerke » (voir la liste des auteurs).

Statistiques

La puissance installée du parc thermique à flamme allemand à la fin 2020 est de 78,8 GW contre 92,2 GW fin 1991, soit une baisse de 14,5 % seulement en 29 ans ; en fait, elle a atteint un point bas en 2003 à 77,3 GW, puis a progressé de 13 % jusqu'à un pic de 82,5 GW en 2010, après quoi elle a reperdu 4,5 % en 10 ans. Ce parc se répartit comme suit[d 1] :

- charbon (+mixte) : 22,7 GW (34,2 GW en 1991 ;

- lignite : 20,3 GW (29,5 GW en 1991, point bas à 20,3 GW en 1999) ;

- fioul : 4,4 GW (10,5 GW en 1991 ;

- gaz naturel : 30,5 GW (18 GW en 1991).

La progression de ce parc de 2003 à 2010, malgré son impact environnemental très négatif, s'explique :

- par la hausse de la demande : +14,7 % de 1991 à 2008 (ensuite, la crise a fait retomber la demande au niveau de 2001) ;

- par l'anticipation de l'arrêt du nucléaire, dont la puissance avait déjà été ramenée de 23,7 GW en 1991 à 21,5 GW en 2010 ;

- par l'anticipation de la fermeture de centrales charbon anciennes d'ici fin 2015, date limite pour l'application de la directive européenne 2001/80/CE sur les grandes installations de combustion (GIC) qui instaure des normes DeSOx-DeNOx plus sévères (élimination poussée des émissions d'oxydes de soufre : -90 %, et d'azote : -80 %) ;

- par la nécessité de compenser l'intermittence de la production éolienne ; en effet, du fait de la très forte variabilité du vent, les éoliennes n'apportent quasiment aucune garantie de puissance[n 2] ; tout MW éolien doit être accompagné d'un MW garanti d'une autre technique (hydraulique, fossile, nucléaire) qui puisse assurer la couverture de la demande lorsqu'il y a peu ou pas de vent.

Sortie du charbon

En 2014, les groupes d'énergie allemands étaient confrontés à des conditions de marché très difficiles. Depuis 2012, E.ON a fermé ou mis sous cocon 10 500 MW de capacité et 1 500 MW supplémentaires doivent suivre en 2015. Au total, le régulateur allemand a reçu une cinquantaine de demandes de fermeture de centrales. Le suédois Vattenfall a lui aussi annoncé qu'il voulait vendre ses centrales à charbon allemandes. RWE a estimé que 35 à 45 % de ses centrales conventionnelles perdaient de l'argent. E.ON a passé une dépréciation géante de 4,5 milliards d'euros, entraînant une perte nette de 3,16 milliards en 2014, et prévoit pour 2016 la scission de ses activités de production d'électricité conventionnelle pour se concentrer sur les énergies vertes, la gestion de réseaux et les solutions aux consommateurs ; confrontées à des prix de vente en gros en baisse, les centrales électriques traditionnelles à gaz ou charbon, qui vont quitter le giron du groupe, perdent de plus en plus d'argent[9].

Le , la Commission européenne a autorisé l’Allemagne à subventionner la fermeture anticipée de 8 centrales au lignite de Mibrag, Vattenfall et RWE entre 2016 et 2019 (13 % des capacités allemandes dans le lignite) ; leur mise à l’arrêt permettra, dès 2020, de réduire de 11 à 12 millions de tonnes les émissions annuelles de CO2 du secteur électrique allemand ; le gouvernement fédéral versera 1,6 milliard d’euros de dédommagements aux électriciens pour leur perte de chiffre d'affaires[10].

La commission chargée par le gouvernement de dessiner un plan de route pour arrêter la production d'électricité à partir de charbon a finalement conclu un accord le après sept mois de débats : elle préconise un arrêt définitif du recours au charbon au plus tard en 2038 ; de fermer ou de moderniser d'ici à 2022 plusieurs centrales au charbon d'une puissance totale de 12,5 GW ; en 2030 le charbon devra être réduit à 17 GW contre 45 GW en 2018. La commission recommande qu'au moins 40 milliards d'euros d'aides fédérales soient versés d'ici à 2040 aux régions charbonnières de Rhénanie-du-Nord-Westphalie, Saxe, Saxe-Anhalt et Brandenbourg, et que les pouvoirs publics déboursent 2 milliards d'euros par an pour absorber l'envol probable des prix de l'électricité pour les particuliers et les entreprises[11]. Le conseil des ministres a adopté en un projet détaillé de mise en œuvre de cet accord : le gouvernement fédéral consacrera 26 milliards d'euros à des projets visant à accroître l'attractivité économique des différentes régions et 14 milliards seront en outre mobilisés en coinvestissement avec les régions concernées, ces dernières devant participer à hauteur de 10 % du financement. Au total, la région du Lausitz, à cheval sur le Brandenbourg et la Saxe, recevra 43 % de l'enveloppe financière, devant la Rhénanie (37 %) et l'Allemagne centrale couvrant la Saxe et la Saxe-Anhalt (20 %)[12].

Ce programme de sortie du charbon, combiné avec celui de sortie du nucléaire, va faire perdre au système électrique allemand 22 GW pilotables d'ici 2022 (12,5 GW charbon plus 9,5 GW nucléaires). Il va donc falloir construire près de 22 GW de centrales à gaz, étant donné l'absence quasi totale de garantie de puissance à la pointe des énergies intermittentes ; une forte augmentation des importations de gaz sera inéluctable, ce qui explique le projet Nord Stream 2, qui acheminera 55 milliards de mètres cubes de gaz russe par an vers l’Europe, et les projets de terminaux méthaniers pour importer, sous forme de GNL, du gaz de schiste américain ; mais la combustion du gaz naturel émet environ 640 g CO2/kWh (centrale à cycle simple) ou 420 g CO2/kWh (centrale à cycle combiné), sans compter les émissions à l'extraction, très importantes dans le cas du gaz de schiste, ni celles dues à la liquéfaction, puis à la regazéification dans le cas du GNL ; c'est environ deux fois moins d'émissions qu'avec le charbon, mais au moins 50 fois plus que dans le cas du nucléaire ou de l'éolien. Les quatre grands gestionnaires de réseaux de transport allemands ont publié le les bilans prévisionnels de l’équilibre offre-demande 2017-2021, qui font apparaître un déficit d’approvisionnement en électricité de 5,5 GW en 2021, hors importation[13].

Le gouvernement et les quatre Länder concernés par la sortie du charbon sont parvenus le à un compromis sur le calendrier des fermetures des centrales électriques : une première unité vieillissante opérée par RWE en Rhénanie du Nord-Westphalie fermera dès la fin de 2020, puis sept autres en 2021 dans le même Land, pour une puissance totale de 15 GW, mais Uniper pourra y ouvrir la nouvelle centrale Datteln 4 ; et l'exploitation de la mine de Garzweiler se poursuivra ; d'ici à fin 2029, 8,8 GW supplémentaires seront fermés en Rhénanie et dans le Brandebourg ; les centrales les plus récentes, notamment installées dans l'est du pays en Saxe et Saxe-Anhalt, seront fermées en dernier lieu d'ici 2038. Les exploitants des centrales percevront une enveloppe de 4,3 milliards € d'indemnisation, les Länder recevront 40 milliards € et les salariés seront indemnisés jusqu'en 2043. La ministre de l'Environnement Svenja Schulze déclare « Nous sommes le premier pays à sortir enfin du nucléaire et du charbon », mais le ministre président de Saxe Michael Kretschmer souligne l'importance de rester ouvert à toutes les technologies ; il n'exclut pas que l'Allemagne doive se reposer « d'ici 10 ou 15 ans » la question du nucléaire et appelle à poursuivre les recherches et le développement des compétences dans ce domaine[14].

La mise en exploitation le d'une nouvelle centrale à charbon, Datteln 4, d'une puissance de 1 100 MW, exploitée par Uniper en Rhénanie-du-Nord-Westphalie près de Dortmund, a provoqué une vague d'indignation parmi les organisations de défense de l'environnement. Le projet Datteln 4 avait été décidé en 2007, mais de multiples problèmes techniques et juridiques ont retardé de près de dix ans sa finalisation ; la commission multidisciplinaire indépendante chargée d'orchestrer la sortie du charbon avait préconisé de trouver un accord avec Uniper pour éviter la mise en service de cette centrale qui avait coûté au groupe 1,5 milliard d'euros, mais le ministère de l'Économie de Rhénanie-du-Nord-Westphalie a jugé qu'une telle décision aurait nécessité « des paiements compensatoires très élevés ». Uniper s'est engagé à fermer ses quatre autres centrales plus polluantes et moins efficaces de façon à neutraliser l'effet en matière d'émissions de CO2 de l'exploitation de Datteln IV[15].

Principales centrales

Durant la Seconde Guerre mondiale, la plupart des centrales électriques allemandes étaient de taille modeste. Les 45 centrales électriques de 100 MW ou plus représentaient 40 % de la production totale ; 95 centrales de production de 50 MW ou plus représentaient un peu plus de 50 % de la production d'électricité du pays. Cinq centrales représentaient 8 % de la production totale[16].

- Centrales thermiques fossiles en activité en Allemagne

Centrale thermique de Neurath en 2009, la 2e plus grande centrale lignite d'Europe après Bełchatów (Pologne).

Centrale thermique de Neurath en 2009, la 2e plus grande centrale lignite d'Europe après Bełchatów (Pologne). Centrale thermique de Niederaussem en 2011.

Centrale thermique de Niederaussem en 2011. Centrale thermique de Jänschwalde en 2010.

Centrale thermique de Jänschwalde en 2010.

Les principales centrales en activité sont :

| Nom | Combustible | Opérateur | Commune/Land | Capacité installée (MW) | Date mise en service | Émissions CO2* |

|---|---|---|---|---|---|---|

| Centrale de Neurath | Lignite | RWE Power AG | Grevenbroich/Rhénanie-du-Nord-Westphalie | 4400[n 3] | 1972–1976 /2012 | 19,6 |

| Centrale de Niederaussem | Lignite | RWE Power AG | Bergheim-Niederaußem/Rhénanie-du-Nord-Westphalie | 3864 | 1963-2003 | 28,6 |

| Centrale de Jänschwalde | Lignite | Vattenfall | Jänschwalde/Brandebourg | 3000 | 1976-1989 | 24,3 |

| Centrale de Boxberg | Lignite | Vattenfall | Boxberg/Saxe | 2575[n 4] | 1995-96, 2000 et 2012 | 16,2 |

| Centrale de Weisweiler | Lignite+gaz | RWE Power AG | Eschweiler/Rhénanie-du-Nord-Westphalie | 2293 (1800 lignite + turbines à gaz) | 1955-1975 et 2006 | 19,3 |

| Centrale de Voerde | Charbon | STEAG GmbH (Evonik 49 % + 6 Stadtwerke) | Voerde/Rhénanie-du-Nord-Westphalie | 2234 | 1971-1985 | 6,9 |

| Centrale de Gersteinwerk | Charbon et gaz naturel | RWE | Werne/Rhénanie-du-Nord-Westphalie | 2106[n 5] | 1970-1973 (gaz), 1984 (charbon) | nd |

| Centrale de Scholven | Charbon | E.ON | Gelsenkirchen/Rhénanie-du-Nord-Westphalie | 2126[n 6] | 1968-1985 | 10,7 |

| Centrale de Lippendorf | Lignite + boues d'épuration | Vattenfall | Neukieritzsch/Saxe | 1867 | 2000 | 10,9 |

| Centrale de Irsching | Gaz naturel | E.ON | Vohburg an der Donau/Bavière | 1821[n 7] | 1969-1974, 2010, 2011 | nd |

| Centrale de Moorburg | Charbon | Vattenfall | Moorburg/Hambourg | 1730[n 8] | 2013-2014 | 9,2 (estimation) |

| Centrale de Schwarze Pumpe | Lignite | Vattenfall | Spremberg/Brandebourg | 1600 | 1997-1998 | 11,9 |

| Centrale Staudinger Großkrotzenburg | Charbon et gaz | E.ON | Großkrotzenburg/Hesse | 1132[n 9] | 1977/1992 | 4,5 |

| Centrale de Frimmersdorf | Lignite | RWE Power AG | Grevenbroich/Rhénanie-du-Nord-Westphalie | 600[n 10] | 1959-1970 | 15,2 |

| * Émission de CO2 en 2011 en Mt/an. | ||||||

RWE prévoit d'ajouter à la centrale de Niederaussem un groupe supplémentaire de 1 100 MW et de déclasser en contrepartie quatre groupes anciens de 1 200 MW au total.

E.On a annoncé fin 2013 son intention de fermer 2 500 MW de centrales fin 2014-début 2015 (et 11 000 MW au total en Europe), en particulier des centrales charbon en Rhénanie-du-Nord-Westphalie : trois groupes (1 366 MW) de la centrale de Scholven, la centrale de Knepper (350 MW) près de Dortmund et celle de Veltheim (880 MW) à Bielefeld ; la fermeture de trois groupes (303 MW) à Datteln en avait déjà été décidée ; la centrale d'Ingolstadt (2x386 MW) pourrait aussi être fermée en [17].

Vattenfall a construit près de la centrale de Schwarze Pumpe une installation pilote de captage du CO2 par oxycombustion de 30 MWth, qui a été mise en service en 2008. Vattenfall prévoyait de poursuivre cette expérimentation par la construction d'une unité de 640 MWth à la centrale de Jänschwalde d'ici 2015 avec des subventions du European Energy Programme for Recovery, mais a abandonné ce projet fin 2011[18].

Les derniers groupes de la centrale de Frimmersdorf doivent être fermés en 2018.

La centrale de Großkrotzenburg avait au début 2012 cinq groupes totalisant 1 923 MW ; trois groupes ont été fermés en 2012 ; un projet d'extension de 1 100 MW (charbon) annoncé en 2006 a été abandonné en 2012 à la suite de la crise économique.

On trouve une liste des centrales à charbon en construction ou en projet dans l'article allemand Liste fossil-thermischer Kraftwerke in Deutschland (de). Quatre de ces centrales (ou extensions) devraient être mises en service en 2014 :

| Nom | Opérateur | Commune/Land | Capacité installée (MW) | Date début construction | Émission CO2* |

|---|---|---|---|---|---|

| Duisbourg- Walsum (Block 10) | STEAG (Evonik) et EVN | Duisbourg/Rhénanie-du-Nord-Westphalie | 750 | 2006 | 4,2 |

| Hamm-Westfalen (Block D + E) | RWE, DEW21 et Stadtwerke Hamm | Hamm/Rhénanie-du-Nord-Westphalie | 1600 | 2008 | 9 |

| Karlsruhe (Rheinhafen, Block 8) | EnBW | Karlsruhe/Bade-Wurtemberg | 912 | 2008 | 4,6 |

| Wilhelmshaven | GDF Suez | Wilhelmshaven/Basse-Saxe | 800 | 2008 | 4,5 |

| * Émission de CO2 estimée en Mt/an. | |||||

Au total, les projets de fermetures et d'ouvertures s'équilibrent à peu de chose près.

- Centrales charbon en construction en Allemagne

Centrale Walsum à Duisbourg en 2010.

Centrale Walsum à Duisbourg en 2010. Travaux de construction des tranches D et E de la centrale Westfalen à Hamm en 2009.

Travaux de construction des tranches D et E de la centrale Westfalen à Hamm en 2009. Travaux de construction de la tranche 8 de la centrale Rheinhafen à Karlsruhe en 2010.

Travaux de construction de la tranche 8 de la centrale Rheinhafen à Karlsruhe en 2010. Travaux de construction de la centrale de Trianel à Lünen en 2012.

Travaux de construction de la centrale de Trianel à Lünen en 2012. Travaux de construction de la centrale de GDF Suez à Wilhelmshaven en .

Travaux de construction de la centrale de GDF Suez à Wilhelmshaven en .

Seule une de ces centrales est en construction et annoncée pour une mise en service en 2014 : Gemeinschaftskraftwerk Bremen, de 445 MW, en construction par Swb AG (ex-Stadtwerke Bremen, devenue filiale de EWE AG). Quatre autres étaient planifiées pour 2014, mais ne sont pas encore en construction.

Les médias français ont mentionné ces projets, en donnant une interprétation souvent excessive. Il convient de préciser que, selon toute vraisemblance, leur mise en service sera compensée au moins en partie par le déclassement (fermeture) d'ici 2015 de centrales anciennes, moins performantes et plus polluantes, au moins pour les centrales charbon, du fait de la directive européenne 2001/80/CE sur les grandes installations de combustion (GIC) ; celles au gaz par contre seront probablement celles qui combleront le vide laissé par le nucléaire, que l'éolien et le solaire ne peuvent combler étant donné l'irrégularité de leur fonctionnement.

La capture et séquestration du CO2 (CSC) est une technique vitale pour l'avenir de la production d'électricité à base de combustibles fossiles. Selon le GIEC (rapport 2005), cette solution pourrait potentiellement répondre de 10 % à 55 % de l'effort total de réduction à envisager pour le siècle 2000-2100, mais leur fiabilité à long et très long terme reste discutée, notamment face au risque sismique, et les essais en cours n'avancent que lentement et coûtent cher.

Vattenfall a décidé de suspendre son projet de démonstration de CSC à Jänschwalde, en Allemagne de l'Est, faute de législation cohérente dans ce domaine, après que le Bundesrat a rejeté en une loi qui devait encadrer le CSC. Ce projet soutenu par l'Union européenne, qui aurait été opérationnel vers 2015/2016, aurait été le premier projet européen à montrer comment la CSC fonctionne à une échelle significative. Vattenfall va continuer les essais d'une usine pilote de CSC à Schwarze Pumpe en Allemagne, et travaille sur le développement d'une infrastructure européenne de stockage de CO2[19].

Centrales thermiques nucléaires

- (de) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en allemand intitulé « Liste der Kernreaktoren in Deutschland » (voir la liste des auteurs).

En 2020, les centrales nucléaires allemandes ont produit 64,4 TWh, en baisse de 54 % par rapport à 2010, dernière année pleine avant l'accident nucléaire de Fukushima[d 1]. La puissance installée du parc nucléaire allemand tombe fin 2020 à 8,1 GW contre 21,5 GW fin 2010, du fait des fermetures décidées en 2011[d 1]. Le tableau ci-dessous résume les caractéristiques des centrales nucléaires allemandes.

| Centrale nucléaire | Fleuve | Nom du réacteur | Type | Puissance [MW] | Exploi- tant | Début constr. | Raccord réseau | Mise en service | Prod. 2011 (GWh) | Prod. 2012[20] (GWh) | |

|---|---|---|---|---|---|---|---|---|---|---|---|

| brute | nette | ||||||||||

| Biblis | Rhin | Biblis-A (KWB A) | REP | 1225 | 1167 | RWE | 2 235 | ||||

| Biblis-B (KWB B) | REP | 1300 | 1240 | RWE | 1 733 | ||||||

| Brokdorf | Elbe | Brokdorf (KBR) | REP | 1480 | 1410 | E.ON | oct 1986 | 10 212 | 10 247 | ||

| Brunsbüttel | Elbe | Brunsbüttel (KKB) | REB | 806 | 771 | KKB[n 11] | 0 | ||||

| Emsland | Dortmund-Ems-Kanal | Emsland (KKE) | REP | 1400 | 1329 | KLE[n 12] | 11 559 | 10 848 | |||

| Grafenrheinfeld | Main | Grafenrheinfeld (KKG) | REP | 1345 | 1275 | E.ON | 9 044 | 9 996 | |||

| Grohnde | Weser | Grohnde (KWG) | REP | 1430 | 1360 | KWG[n 13] | 10 167 | 11 009 | |||

| Gundremmingen | Danube | Gundremmingen -B (GUN-B) | REB | 1 344 | 1 284 | KGG[n 14] | 10 855 | 9 863 | |||

| Gundremmingen -C (GUN-C) | REB | 1 344 | 1 288 | KGG | 9 933 | 10 099 | |||||

| Isar | Isar | Isar-1 (KKI 1) | REB | 912 | 878 | E.ON | 1 620 | ||||

| Isar-2 (KKI 2) | REP | 1485 | 1410 | E.ON | 12 307 | 11 385 | |||||

| Krümmel | Elbe | Krümmel (KKK) | REB | 1 402 | 1 346 | KKK[n 15] | 0 | ||||

| Neckarwestheim | Neckar | Neckarwestheim -1 (GKN 1) | REP | 840 | 785 | EnBW | 1 462 | ||||

| Neckarwestheim -2 (GKN 2) | REP | 1400 | 1310 | EnBW | 11 555 | 10 424 | |||||

| Philippsburg | Rhin | Philippsburg-1 (KKP 1)* | REB | 926 | 890 | EnBW | oct 1970 | 1 481 | |||

| Philippsburg-2 (KKP 2) | REP | 1458 | 1392 | EnBW | 11 314 | 10 228 | |||||

| Esensham | Unterwesen | Unterweser (KKU)* | REP | 1410 | 1345 | E.ON | 2 489 | ||||

| En vert : réacteurs en fonctionnement ; en rose : réacteurs fermés du fait de l'Atom-Moratorium ; en brun : réacteurs fermés auparavant : Brunsbüttel en 2007, Krümmel en 2009 | |||||||||||

Les six réacteurs encore en activité devront être fermés au plus tard, selon la loi de sortie du nucléaire d'[21], aux dates suivantes :

- Gundremmingen C : fin ;

- Brokdorf : fin ;

- Grohnde : fin ;

- Isar/Ohu 2 : fin ;

- Emsland : fin ;

- Neckarwestheim 2 : fin .

Le gouvernement de Bavière demande en le maintien en fonctionnement du réacteur Isar 2, du fait des retards dans la construction de lignes à haute tension, qui fait planer un risque de pénurie d'électricité ; la loi de sortie du nucléaire assigne à chaque réacteur un quota global de production qui, pour Isar 2, sera atteint à la mi-2020 alors que sa date limite de fermeture est fixée à fin 2022 ; la Bavière demande un report de quotas d'autres centrales vers Isar 2[22].

Le gouvernement allemand conclut le un accord avec les quatre énergéticiens exploitant les centrales nucléaires qui devront fermer prématurément d'ici : E.ON, RWE, Vattenfall et EnBW. Il leur versera un total de 2,428 milliards € d'indemnités, mettant fin à des années de litiges juridiques, dont le procès de Vattenfall devant la Cour internationale d'arbitrage de la Banque mondiale, dans le cadre duquel la société réclamait initialement 6 milliards d'euros de compensation. Le Tribunal constitutionnel fédéral a fait obligation, en 2016 puis en , de compenser le préjudice financier subi par les sociétés exploitant les centrales nucléaires[23].

Le 31 décembre 2021, trois réacteurs sont fermés (Gundremmingen C, Brokdorf et Grohnde). Les trois derniers réacteurs seront fermés fin 2022. La filière nucléaire conservera plusieurs activités : les énergéticiens ont versé 24,1 milliards € à un fonds commun pour l'entreposage des déchets nucléaires de haute activité, dont les lieux de stockage définitifs doivent être désignés d'ici à 2031 ; l'usine d'enrichissement d'uranium de Gronau continuera à fonctionner et l'usine de Lingen exportera encore des éléments combustibles, vers la Belgique notamment[5].

Après l'invasion de l'Ukraine par la Russie le 24 février 2022, le premier ministre de Bavière, Markus Söder, annonce vouloir étudier la possibilité de prolonger la durée de vie des trois centrales nucléaires encore en service. Mais le , les ministres de l'Énergie et de l'Environnement, les écologistes Robert Habeck et Steffi Lemke, se prononcent contre cette suggestion, car il faudrait environ dix-huit mois pour obtenir le combustible nucléaire nécessaire, et il faudrait prolonger la durée de vie des centrales d'au moins trois à cinq ans pour justifier économiquement une telle décision. Le gouvernement préfère recourir à l'accélération du déploiement massif des énergies renouvelables et à la prolongation des centrales à charbon[24].

Le 21 juin 2022, le ministre libéral des Finances Christian Lindner déclare : « Remplacer la production d'électricité au gaz par des centrales au charbon est une étape. Mais nous devrions également avoir un débat ouvert et sans idéologie sur la question de savoir si les centrales nucléaires restantes peuvent apporter une contribution dans les mois à venir ». Le président de la CDU, Friedrich Merz, a auparavant prôné une prolongation de la vie de trois dernières centrales nucléaires[25].

Le 18 juillet 2022, face à la menace d'un arrêt prolongé du gazoduc Nord Stream, le ministère de l'Économie et du Climat lance un nouveau test de résistance pour la sécurité de l'approvisionnement en électricité, laissant ouverte la question d'une prolongation des centrales nucléaires. Un sondage de l'institut Forsa révèle que 68 % des Allemands sont désormais favorables à un réexamen de la sortie du nucléaire[26].

En août 2022, un sondage révèle un profond changement de l'opinion publique allemande : une large majorité souhaite que les centrales encore en activité soient prolongées et 41 % souhaitent la construction de nouvelles centrales nucléaires[27]. Selon une étude de la fondation Robert-Schuman, cette même année, la part de la population qui se déclare « très en faveur » ou « plutôt en faveur » de l'énergie nucléaire atteint 44 % (+15 points en un an) et celle des opposants 47 % (les « très opposés » reculent de 34 % à 20 %)[28].

Le 5 septembre 2022, le ministre écologiste de l'Économie et du Climat Robert Habeck annonce que les centrales Isar 2 et Neckarwestheim, deux des trois centrales nucléaires qui devaient fermer à la fin de 2022, vont finalement être mises en réserve jusqu'à la mi- afin de « pouvoir, si nécessaire, apporter une contribution supplémentaire au réseau électrique du sud de l'Allemagne pendant l'hiver ». Il souligne cependant qu'il n'est pas question de relancer le nucléaire : aucun combustible supplémentaire ne sera acheté. Le parti libéral plaide pour l'achat de nouveau combustible pour les centrales nucléaires afin de limiter le recours au coûteux gaz et au polluant charbon[29].

Le 13 septembre 2022, le ministre libéral des Finances, Christian Lindner, réaffirme que « Les trois centrales devraient être prolongées ». Le lendemain, les cinq économistes du conseil des Sages estiment pour la première fois qu'il faut « continuer à exploiter les centrales nucléaires restantes, au moins jusqu'à ce que la crise énergétique soit durablement surmontée »[30].

Le 27 septembre 2022, Robert Habeck annonce que les deux centrales nucléaires Isar 2 et Neckarwestheim ne dormiront pas en réserve, mais seront probablement utilisées jusqu'en avril 2023. La décision définitive sera prise d'ici à décembre[31].

Avec l'arrêt prévu des trois centrales nucléaires allemandes restantes, le 15 avril 2023, le climat mondial, selon une étude de l'université de Stuttgart, sera grevé de 15 millions de tonnes d'émissions supplémentaires de CO2 par an, la perte d'énergie nucléaire devant être compensée à court terme par davantage de production d'électricité à partir du charbon et du gaz[32] - [33].

Énergies renouvelables

- (de) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en allemand intitulé « Liste deutscher Kraftwerke » (voir la liste des auteurs).

Dans l'article allemand ci-dessus référencé, les centrales éoliennes sont dans la section Windenergieanlagen ; les centrales biomasse dans la section Biomassekraftwerke ; les centrales solaires dans la section Solarkraftwerke ; les centrales géothermiques dans la section Geothermische Kraftwerke.

La part des éoliennes dans la production brute d'électricité allemande en 2022 atteint 22 % (à terre : 17,6 %, en mer : 4,4 %), celle du solaire photovoltaïque 10,4 %, celle de la biomasse 7,5 %, celle de l'hydraulique[n 16] 2,9 %, celle des déchets ménagers 1,0 % ; au total, la part des énergies renouvelables atteint 43,9 %[1].

Les énergies renouvelables ont produit 40 % de l'électricité en Allemagne en 2019 ; cela représente 43 % de la demande allemande, mais la progression des installations terrestres d'éoliennes a fortement ralenti[34] - [35].

Variabilité de la production éolienne et solaire

Le graphique de production éolienne et solaire de la période du 22 au permet de constater la faiblesse de la production solaire en hiver et l'extrême variabilité de la production éolienne : 2,18 GW le à 1 h contre 43,23 GW le 31 à 1 h[36]. Le contraste est saisissant avec la semaine du 6 au où la production solaire dépasse largement celle de l'éolien en milieu de journée, avec par exemple 30,5 GW le à 13 h ; la volatilité de l'éolien est là encore extrême : de 30 GW le à 0 h à 1,1 GW le à 10 h 30[37].

Centrales hydro-électriques

- (de) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en allemand intitulé « Liste von Wasserkraftwerken in Deutschland » (voir la liste des auteurs).

Selon l'International Hydropower Association, la production hydroélectrique de l'Allemagne s'est élevée à 16,29 TWh en 2018, en recul de 15 % du fait de la sécheresse ; elle représente 2,6 % de la production d'électricité du pays ; l'Allemagne se situe au 10e rang européen avec 2,5 % du total européen, loin derrière la Norvège (139,5 TWh), la France (63,1 TWh) et la Suède (60,9 TWh). La puissance installée des centrales hydro-électriques allemandes atteignait 11 258 MW fin 2018, au 9e rang européen avec 4,5 % du total européen, dont 60,5 % de centrales de pompage-turbinage : 6 806 MW (11,8 % du total européen)[38].

Les centrales hydro-électriques avaient en 2020 une capacité de production totale (puissance installée) de 14,7 GW. Elles ont produit (hors production des centrales de pompage-turbinage), selon les précipitations plus ou moins abondantes, de 17,7 TWh en 2011 et en 2018 à 24,9 TWh en 2000 ; l'année 2020 se situe, avec 18,3 TWh, à 8 % au-dessous de la moyenne 2000-2020 : 19,9 TWh[d 1].

Les centrales sont surtout situées dans les provinces montagneuses du sud : 50 % en Bavière et 20 % dans le Bade-Württemberg. Sur les 7 300 centrales du pays, 6 000 ont une puissance inférieure à 100 kW[38].

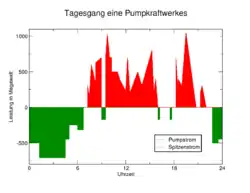

22 centrales allemandes ont une puissance supérieure ou égale à 100 MW ; la plus puissante est celle de Goldisthal[39] en Thuringe, mise en service en 2003 par Vattenfall ; sa puissance de 1 060 MW en fait l'une des plus grandes d'Europe. Il s'agit d'une station de transfert d'énergie par pompage (STEP) (Pumpspeicherkraftwerk en allemand). Les STEP permettent de stocker l'énergie produite par d'autres types de centrales lorsque la consommation est basse, par exemple la nuit, en pompant de l'eau d'un réservoir inférieur (au niveau de la centrale) vers un réservoir supérieur (barrage), pour la réutiliser, en mode turbinage, lors des pics de consommation. Ces centrales ont une valeur économique très élevée car elles contribuent à résoudre le problème le plus difficile des systèmes électriques : l'équilibrage en temps réel entre production et consommation. Or ce problème s'accroît très fortement avec l'arrivée en nombre des éoliennes, dont la production varie de façon très brutale et peu prévisible.

- Centrales de pompage-turbinage

Centrale de Goldisthal : bassin inférieur et bâtiment de la centrale.

Centrale de Goldisthal : bassin inférieur et bâtiment de la centrale. Centrale de Markersbach : bassin inférieur.

Centrale de Markersbach : bassin inférieur. Centrale de Rönkhausen.

Centrale de Rönkhausen. Centrale de Koepchenwerk.

Centrale de Koepchenwerk.

Les STEP allemandes totalisent une puissance de 6 352 MW[40] dont les principales sont :

- Goldisthal (Thuringe-Vattenfall) 1 060 MW

- Markersbach (Saxe-Vattenfall) 1 050 MW

- Wehr (Bade-Wurtemberg - RWE+EnBW) 910 MW

- Edertal Waldeck II (E.ON - Hesse) 480 MW

- Bad Säckingen (Bade-Wurtemberg - RWE+EnBW) 360 MW

- Hohenwarte II (Thuringe-Vattenfall) 320 MW

- Erzhausen (Basse-Saxe) 220 MW

- Witznau (Bade-Wurtemberg - RWE+EnBW) 220 MW.

Projets : Atdorf (Bade-Wurtemberg - RWE+EnBW), 1 400 MW prévu pour 2019, mais des oppositions locales freinent le développement ; Vattenfall a également plusieurs projets en cours.

Biomasse

En 2020, les installations de production d'électricité à partir de biomasse totalisaient une puissance de 9 293 MW et ont produit 45,03 TWh, soit 8,1 % de la consommation d'électricité du pays ; les installations brûlant la fraction renouvelable des déchets (1 051 MW) ont produit 5,83 TWh (1 %)[d 2].

En 2018, la production d'électricité renouvelable à partir de biomasse et déchets atteignait 50,8 TWh, dont 28,8 TWh provenant du biogaz, 10,8 TWh de biomasse solide, 6,2 TWh de déchets (part renouvelable), 2,7 TWh de biométhane, 1,5 TWh de gaz d'égout, etc[41].

La centrale de cogénération à biomasse de Sellesen (de), mise en service en 2006 à Haidemühl, depuis lors rattaché à la ville de Spremberg dans le Brandebourg, près de la frontière polonaise, produit à partir de bois jusqu'à 3,5 MWth de chaleur et 2,8 MWe d'électricité ; elle a été rachetée en 2011 par une filiale de Vattenfall.

La plupart des centrales à biomasse utilisent la technique de la cogénération, produisant à la fois de la vapeur, destinée à un réseau de chauffage urbain ou à des procédés industriels. Le sujet de la biomasse est donc développé surtout dans la section « Biomasse » de la partie « Ressources énergétiques primaires locales ».

Les entreprises de production d'électricité

Quatre grandes entreprises, dont trois sont des opérateurs historiques et trois sont devenues multinationales, dominent le secteur ; on les surnomme « les quatre grandes » :

- E.ON, née de la fusion des groupes allemands VEBA AG (Vereinigte Elektrizitäts- und Bergwerks AG, exploitant prussien de mines et producteur d'électricité via sa filiale PreussenElektra) et VIAG (Vereinigte Industrieunternehmungen AG, holding bavarois dont la pépite était Bayernwerk, l'opérateur historique bavarois) en l'an 2000 ; siège social : à Düsseldorf. E.ON AG se présente[42] comme « une des plus grandes entreprises mondiales privées d'électricité et de gaz. En Europe, Russie et Amérique du Nord, nos 9 000 collaborateurs génèrent un chiffre d'affaires de 113 milliards €. ». E.ON est une des plus grosses capitalisations boursières de l'indice DAX allemand. Au niveau mondial, elle est classée 3e dans le classement mondial des entreprises leader du secteur de l'énergie hors pétrole 2011 du magazine Fortune[43], avec 125 064 $ de chiffre d'affaires ; GDF-Suez est 5e (111 888 M$) et EDF 7e (86 309 M$) ; il convient de préciser que ce classement prend en compte l'ensemble du chiffre d'affaires du groupe, y compris celui qui est fait dans d'autres secteurs que l'énergie. E.ON est entré sur le marché français en par l'acquisition de la Société nationale d'électricité et de thermique, héritière des centrales thermiques des Charbonnages de France, qui dispose d'une puissance installée de 2,4 GW. Elle est présente aussi, entre autres, au Royaume-Uni grâce à ses 100 % dans Powergen, en Espagne avec 5 % dans Union Fenosa, ainsi qu'en Suède avec sa filiale locale à 60 % SydKraft. E.ON dispose, fin 2011, d'une capacité installée de 69 GW, dont 32 GW gaz et pétrole, plus de 19 GW charbon, plus de 8 GW nucléaire, près de 6 GW hydraulique et 5 GW d'éoliennes, ainsi que d'autres énergies renouvelables telles que le solaire et biomasse. En 2011 sa production a atteint 271,2 TWh (en baisse de 2 % par rapport aux 276,1 TWh produits en 2010). Cette production se répartit comme suit par énergies primaires :

- 38 % gaz et pétrole

- 23 % charbon

- 22 % nucléaire

- 6 % hydraulique

- 6 % lignite

- 4 % éolien

- 1 % autres

- RWE[44] : conglomérat qui, à travers ses filiales, distribue électricité, gaz, eau et services environnementaux à plus de 120 millions de clients (particuliers et entreprises), principalement en Europe et en Amérique du Nord. Classé 8e au classement mondial des entreprises leader du secteur de l'énergie hors pétrole 2011 du magazine Fortune[43] avec 67 179 M$ de CA. RWE est beaucoup moins internationalisée qu’E.ON, mais possède plusieurs filiales en Grande-Bretagne. Son siège est situé à Essen, dans la Ruhr, son fief historique. RWE a produit en 2011: 205,7 TWh (dont 22,9 de quotes-parts de production de centrales n'appartenant pas à RWE), dont :

- 74,1 TWh lignite

- 47,8 TWh charbon

- 34,3 TWh nucléaire

- 38,5 TWh gaz naturel

- 8,8 TWh énergies renouvelables

- 2,2 TWh autres

- EnBW Energie Baden-Württemberg AG, née le par la fusion de Badenwerk AG et Energieversorgung Schwaben AG (EVS). Son siège social se trouve à Karlsruhe ; elle dessert le Sud-Ouest de l'Allemagne (Bade et Württemberg). En le Land de Bade-Wurtemberg vend ses actions (25,1 %) pour 2,4 G€ à Électricité de France. Fin 2010 le Land de Bade-Württemberg rachète à EDF les 45 % d'EnBW logés dans la société de participation Neckarpri pour 4,7 G€. En , le Land du Bade-Wurtemberg a acheté la participation de 45 % qu’Électricité de France détenait dans EnBW. Les deux actionnaires principaux d'EnBW sont actuellement la société OEW (Zweckverband Oberschwäbische Elektrizitätswerke), qui regroupe des collectivités locales, et le Land du Bade-Wurtemberg, avec une participation de 46,55 % chacun. EnBW est donc une société par actions contrôlée par les collectivités publiques. En 2010, nettement plus de la moitié des bénéfices d'EnBW provenaient de l'exploitation de ses quatre centrales nucléaires[45]. Or, en , le gouvernement fédéral modifia radicalement sa politique sur le nucléaire quelques jours après la catastrophe de Fukushima : il décida un moratoire atomique (Atom-Moratorium), fermant 8 des 17 réacteurs nucléaires allemands, dont deux réacteurs d'EnBW : Philippsburg I et Neckarwestheim I. Ces fermetures sont devenues définitives en août 2011 lors de la transformation du moratoire en Atomausstieg (sortie progressive du nucléaire). Les bénéfices d'EnBW ont ainsi été fortement réduits. Selon la brochure de présentation 2012 d'EnBW[46], ses caractéristiques principales sont :

- capacité de production : 15 498 MW, dont EnR : 3 100 MW

- production d'électricité : nucléaire 51 % ; fossiles 34 % ; EnR 11 % ; autres 4 %

- ventes d'électricité : 65,5 TWh

- ventes de gaz : 53,6 TWh

- réseaux électriques : 153 000 km

- réseaux gaz : 16 000 km

- Vattenfall : entreprise de production et de distribution d'électricité suédoise, appartenant en totalité à l'État suédois ; siège à Stockholm. Ses activités en Allemagne relèvent de sa filiale Vattenfall Europe, dont le site internet donne accès au rapport annuel 2011[47] :

- chiffre d'affaires du groupe : 11 G€

- production d'électricité de Vattenfall Europe : 69 TWh (166,7 TWh au niveau de la société mère) contre 71,2 TWh en 2010 ; répartition : fossiles 63,3 TWh (dont charbon : 52,9), nucléaire 2,7 TWh, EnR 3,0 TWh

- ressources totales en électricité : 125,3 TWh (-11 % par rapport aux 140,1 TWh de 2010)

- ventes d'électricité : 119,6 TWh, 11 % de moins qu'en 2010 (134,0 TWh), du fait de la vente du réseau de transport 50 hertz

- ventes de gaz : 53,8 TWh

En , E.ON et RWE annoncent une opération géante de restructuration de plus de 20 milliards d'euros : E.ON va acheter à RWE les activités dans les réseaux et la commercialisation de sa filiale Innogy, et lui céder ses propres activités dans les renouvelables. E.ON, qui avait mis l'accent sur les renouvelables, les réseaux électriques et la commercialisation, se concentrerait sur ces deux derniers métiers ; avec les 23 millions de clients d'Innogy, il porterait sa clientèle à 45 millions. Quant à RWE, il profiterait de l'opération pour se recentrer sur la production d'énergie, en récupérant les centrales hydrauliques et les grands parcs éoliens d’E.ON aux États-Unis et en mer du Nord. En 2016, E.ON avait créé l'évènement en plaçant ses activités de centrales électriques traditionnelles dans sa filiale Uniper, qu'il a cédé fin 2017 au finlandais Fortum[48] - [49].

De la production à la consommation

| en TWh | 1990 | % | 2000 | % | 2010 | % | 2015 | 2018 | 2019 | 2020 | 2021 | % 2021 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Production brute | 550,0 | 99,8 | 576,5 | 99,5 | 633,1 | 102,4 | 648,3 | 640,5 | 606,9 | 572,7 | 596,2 | 103,2 % |

| Importations | 31,7 | 5,8 | 45,1 | 7,8 | 43,0 | 7,0 | 37,0 | 31,7 | 40,1 | 47,9 | 51,7 | 9,0 % |

| Exportations | 30,7 | 5,6 | 42,1 | 7,3 | 57,9 | 9,4 | 85,3 | 80,5 | 72,8 | 66,9 | 70,3 | 12,2 % |

| total ressources | 550,9 | 100 | 579,6 | 100 | 618,2 | 100 | 600,0 | 591,7 | 574,2 | 553,6 | 577,6 | 100 % |

| Conso propre* | 72,3 | 13,1 | 62,1 | 10,7 | 62,2 | 10,1 | 59,5 | 55,7 | 50,3 | 46,9 | 35,2 | 6,1 % |

| Pertes | 23,5 | 4,3 | 34,1 | 5,9 | 24,0 | 3,9 | 25,6 | 26,7 | 27,5 | 26,9 | 26,6 | 4,6 % |

| Consommation finale | 455,1 | 82,6 | 483,5 | 83,4 | 532,0 | 86,1 | 514,9 | 509,4 | 496,5 | 479,8 | 515,8 | 89,3 % |

| * consommation propre du secteur énergétique, y compris consommation des STEP (stations de transfert d'énergie par pompage).. | ||||||||||||

Transport et distribution de l'électricité

Pour le transport de l'électricité sous très haute tension (380 kV et 220 kV) et la haute tension (150 kV à 60 kV), l'Allemagne est divisée en 4 zones gérées chacune par un opérateur de réseau :

- Amprion GmbH (ex- RWE Transportnetz Strom GmbH) gère les anciens réseaux de RWE et VEW ;

- TransnetBW GmbH (ex- EnBW Transportnetze AG) gère les anciens réseaux de Badenwerk et EVS ;

- TenneT TSO GmbH (ex-E.ON Netz GmbH, racheté par l'opérateur néerlandais TenneT), gère les anciens réseaux de PreussenElektra et de Bayernwerk AG

- 50Hertz Transmission GmbH (ex-Vattenfall Europe Transmission GmbH), gère les anciens réseaux de VEAG, BEWAG et HEW. 50Hertz a été vendu en à un fonds d'investissement australien et à Elia, l'opérateur de réseau belge.

Ces quatre opérateurs de réseau sont regroupés en un organisme de coordination dénommé Netzregelverbund (NRV).

| Amprion[51] | EnBW[52] | Tennet[53] | 50Hertz[54] | |

|---|---|---|---|---|

| Capacité de transport installée | 45 GW | 82 GW[55] | 31 GW | |

| Capacité de transport utilisée | 13,5 GW[56] | 22,8 GW[57] | ||

| Énergie transportée par an | 194 TWh | 74 TWh (2011[56]) | ||

| Réseaux (380 kV et 220 kV) | 11 000 km[n 17] | 3 674 km[58] | 10 667 km[59] | 9 750 km[n 18] |

Les disparités géographiques dans l'implantation des éoliennes (au nord) et du solaire (au sud) créent des besoins supplémentaires de réseaux haute tension : l'Allemagne a besoin, selon l'agence allemande pour l'énergie (Dena), de 3 600 km de lignes supplémentaires à 380 kV d'ici à 2025 pour acheminer l'électricité des éoliennes, situées très majoritairement dans le nord du pays, vers les villes du sud[60].

La concentration géographique de la production d'énergies renouvelables au nord du pays, où s'accumulent les éoliennes, alors que les grands centres industriels se situent au sud, en Bavière et dans le Bade-Wurtemberg, rend urgente l'adaptation du réseau électrique, qui ne parvient déjà pas à intégrer tous les volumes d'énergie renouvelable produits : en 2020, 3 % de la production allemande d'électricité verte n'a pas été consommée. Après sa décision de sortir du nucléaire en 2011, le gouvernement d'Angela Merkel avait décidé de construire trois « autoroutes électriques » à courant continu pour alimenter le Sud industriel en électricité verte issue du nord du pays : SüdLink, SüdOstLink et Ultranet. Mais, dix ans plus tard, aucune de ces trois autoroutes n'est prête, et les besoins en électricité sont tels qu'une quatrième autoroute électrique semble déjà nécessaire d'ici 2030.

Selon l'Agence fédérale des réseaux, sur les 12 200 km de lignes supplémentaires nécessaires pour alimenter le pays en électricité, seulement 1 800 km ont déjà été construites et 600 km supplémentaires sont approuvées ou en cours de construction. Après plus de trois ans de bras de fer, l'État fédéral a finalement décidé en 2015 d'enterrer les 750 km de câbles de SüdLink courant du Schleswig-Holstein à la Bavière et le Bade-Wurtemberg ; il a fallu reprendre les procédures à zéro et dessiner le tracé de 1 000 mètres de large de cette artère électrique. Son achèvement était initialement prévu en 2022, mais Tennet et TransnetBW, qui s'en partagent la construction, visent désormais 2026, sans exclure de boucler deux ans plus tard ce projet à 10 milliards d'euros[61].

La distribution de l'électricité au niveau de la moyenne tension (30 kV à 1 kV) et de la basse tension (400 V ou 230 V) est gérée par 900 opérateurs de réseau de distribution (Verteilnetzbetreiber), qui interviennent parfois aussi dans le transport en haute tension (surtout en 110 kV). La plupart sont des entreprises locales ou communales, en particulier des Stadtwerke (littéralement ateliers municipaux), institutions typiquement allemandes qui s'apparentent à nos régies municipales, mais avec des domaines d'intervention beaucoup plus étendus : distribution d'énergie, mais aussi production d'énergie (par exemple à base d'incinérateurs de déchets ménagers produisant à la fois de l'électricité et de la vapeur alimentant un réseau de chauffage urbain), collecte et traitement des déchets urbains, distribution et traitement de l'eau, transports en commun, télécommunications et poste, équipements sportifs et culturels, espaces verts, cimetières, écoles et hôpitaux, etc.

Un mouvement de « municipalisation » des réseaux de distribution s'est développé à la faveur des centaines de renouvellements de concessions arrivant à échéance d'ici 2016 : environ 170 réseaux ont été repris en main par les villes et environ 70 nouvelles régies municipales ont été créées depuis 2007, selon la Fédération des entreprises communales (VKU). Lors d'un référendum le , Hambourg, la deuxième ville du pays, s'est prononcée de justesse (50,9 %) en faveur du rachat de son réseau. Par contre, un référendum similaire à Berlin a échoué début , faute d'avoir atteint le seuil minimal de 25 % de votants[62].

Le 7 juin 2023, le régulateur allemand annonce son intention de relever au début de 2024 de près de 40 % la rentabilité des investissements dans l'extension du réseau électrique et gazier : le rendement des capitaux propres pour ces projets passera de 5,07 % à 7,09 %. Les gestionnaires de réseau évaluent à 128 milliards d'euros les investissements nécessaires pour le transport de l'énergie renouvelable, qui devra être produite massivement, passant de 46 % de la production d'électricité en 2022 à 80 % en 2030. Fin , EnBW annonce la cession pour un milliard d'euros de près de 25 % de TransnetBW, sa filiale de gestion de réseau, à un consortium de caisses d'épargne du Bade-Wurtemberg. Le néerlandais Tennet est en pourparlers avec le gouvernement allemand pour céder Tennet TSO, son activité outre-Rhin[63].

Importation et exportation

L'Allemagne dispose d'interconnexions avec douze pays voisins, pour une capacité totale de 20 GW.

Le câble sous-marin HVDC Nordlink (1 400 MW) vers la Norvège est inauguré le [64].

Le projet d'interconnexion NeuConnect, première liaison électrique sous-marine entre le Royaume-Uni et l'Allemagne, annonce le avoir bouclé son plan de financement d'un montant de 2,8 milliards €. Sa longueur sera de 725 km et sa capacité de 1 400 MW. Son entrée en service, prévue en 2028, doit améliorer la résilience du réseau européen en facilitant le transit de l'énergie éolienne produite abondamment au nord de l'Allemagne, sujette à des congestions faute d'infrastructures de transport suffisantes[65].

Les centrales de pompage-turbinage de l'Autriche, de la Suisse et du Luxembourg assurent une capacité de régulation de 3 GW, qui s'ajoute aux 6,8 GW de celles de l'Allemagne[38].

| TWh | 1990 | % | 2000 | % | 2010 | % | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022* | % 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Importations | 31,9 | 5,8 % | 45,1 | 7,8 % | 43,0 | 7,0 % | 37,0 | 28,3 | 27,8 | 31,7 | 40,1 | 48,0 | 51,7 | 48,6 | 8,8 % |

| Exportations | 31,1 | 5,6 % | 42,1 | 7,3 % | 57,9 | 9,5 % | 85,3 | 78,9 | 80,3 | 80,5 | 72,8 | 66,9 | 70,3 | 75,4 | 13,7 % |

| Solde exportateur | -0,8 | 0,1 % | -3,1 | -0,5 % | 15,0 | 2,5 % | 48,3 | 50,5 | 52,5 | 48,7 | 32,7 | 18,9 | 18,6 | 26,8 | 4,9 % |

| * 2022 : estimations provisoires ; les pourcentages indiqués représentent la part des importations, exportations et soldes dans le total des ressources nettes (production + importation - exportations). | |||||||||||||||

Après être resté proche de l'équilibre de 1991 à 2002, présentant des soldes parfois exportateurs et parfois importateurs (−4,8 TWh en 1995), le bilan des échanges extérieurs est devenu largement exportateur à partir de 2003, avec un sommet en 2008 à 22,5 TWh (3,6 % des ressources) ; il s'est replié à 14,3 TWh en 2009 et 17,7 TWh en 2010, puis a chuté brutalement à 6,3 TWh en 2011 à la suite du moratoire atomique. Le record du solde exportateur annuel du pays a cependant été battu chaque année depuis, de 2012 (23,1 TWh) à 2017 (55,0 TWh). Les organisations professionnelles expliquent que les excédents d'électricité pendant les périodes ventées ou ensoleillées, hors périodes de pointe de demande, s'écoulent sur les marchés d'export à bas prix, faisant baisser les prix de marché pendant ces périodes[66]. Mais un autre facteur joue un rôle important : la forte baisse du prix du charbon causée d'une part par l'effondrement du marché des quotas carbone, d'autre part par le boom du gaz de schiste aux États-Unis, qui a privé les producteurs américains de charbon d'une grande part de leurs débouchés, d'où l'affluence de charbon américain à bas prix vers l'Europe ; les centrales charbon européennes, et en particulier allemandes, ont donc fortement accru leur production, dont elles écoulent une partie à l'export. La BDEW explique ainsi la forte hausse des exportations en 2012 par les échanges avec les Pays-Bas, où la production d'électricité se fait surtout à partir de gaz naturel ; les prix relatifs du gaz (par rapport aux autres énergies) ont poussé les centrales à gaz hors du marché, les centrales charbon allemandes proposant des prix plus bas[67]. Ce phénomène de marché s'est encore accentué en 2013, où le solde exportateur vers les Pays-Bas représente 75 % du total.

| GWh | 2011[68] | 2017[69] | 2018[70] | 2020[71] | ||||||||

| Pays | Import | Export | Solde | Import | Export | Solde | Import | Export | Solde | Import | Export | Solde |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 20 313 | 139 | +20 174 | 6 988 | 2 932 | +4 056 | 10 980 | 2 536 | +8 444 | 12 965 | 2 762 | +10 202 | |

| 9 408 | 1 886 | +7 522 | 5 551 | 9 044 | -3 493 | 4 903 | 7 580 | -2 677 | 3 172 | 9 078 | -5 906 | |

| 5 356 | 15 923 | -10 567 | 3 842 | 19 194 | -15 352 | 4 079 | 16 336 | -12 257 | 5 220 | 15 252 | -10 031 | |

| 5 055 | 2 910 | +2 145 | 5 272 | 4 102 | +1 170 | 4 421 | 5 818 | -1 397 | 6 362 | 3 304 | +3 058 | |

| 3 219 | 9 589 | -6 370 | 1 362 | 15 115 | -13 753 | 735 | 20 913 | -20 178 | 8 677 | 8 748 | -71 | |

| 2 762 | 14 000 | -11 238 | 1 557 | 19 285 | -17 728 | 3 864 | 16 092 | -12 228 | 7 359 | 12 309 | -4 950 | |

| 2 047 | 628 | +1 419 | 2 147 | 273 | +1 874 | 1 293 | 480 | +813 | 2 511 | 414 | +2 097 | |

| 1 154 | 5 818 | -4 664 | 1 339 | 6 150 | -4 811 | 1 246 | 5 865 | -4 619 | 1 011 | 5 153 | -4 141 | |

| 433 | 5 138 | -4 705 | 21 | 7 340 | -7 319 | 21 | 7 054 | -7 033 | 12 | 11 235 | -11 223 | |

| 102 | 253 | -152 | ||||||||||

| 194 | 49 | +145 | ||||||||||

| Total | 49 747 | 56 031 | -6 284 | 28 076 | 83 443 | -55 367 | 31 542 | 82 673 | -51 131 | 47 585 | 68 557 | -20 972 |

| soldes : + = importateur ; - = exportateur. | ||||||||||||

Le solde exportateur très important à destination des Pays-Bas (20,2 TWh en 2018) est en grande partie réexporté vers la Belgique (9,0 TWh) et le Royaume-Uni (6,6 TWh) et celui à destination de la Suisse (12,2 TWh) est réexporté vers l'Italie (21,4 TWh, dont 4,4 TWh provenant d'Allemagne via l'Autriche).

En 2011, l'Allemagne a vu ses exportations baisser de 6,4 % alors que ses importations augmentaient de 18 % ; ceci découle de la décision de fermeture de 8 réacteurs nucléaires le . Les importations de France étaient particulièrement élevées : 20,3 TWh (+34,3 %), suivies par celles en provenance de la République Tchèque : 9,4 TWh (+ 0,1 %) : deux pays équipés de centrales nucléaires[72].

Une étude de Standard & Poor's Global Ratings estime que la transition énergétique accélérée programmée par l'Allemagne devrait la rendre importatrice d'électricité d'ici 2025[73].

Consommation d'électricité

La consommation finale d'électricité représentait seulement 19,4 % de la consommation finale d'énergie totale en Allemagne en 2019[74].

Consommation par secteur

La répartition par secteur de la consommation finale d'électricité a évolué comme suit :

| TWh | 1990 | % | 2000 | % | 2010 | % | 2015 | 2019 | 2020 | % 2020 |

|---|---|---|---|---|---|---|---|---|---|---|

| Industrie | 216,5 | 47,6 | 211,6 | 43,8 | 228,5 | 43,0 | 228,8 | 223,3 | 211,1 | 44,0 % |

| Transport | 13,7 | 3,0 | 15,9 | 3,3 | 12,1 | 2,3 | 11,1 | 11,6 | 11,1 | 2,3 % |

| Résidentiel | 137,1 | 30,1 | 130,5 | 27,0 | 141,7 | 26,6 | 128,7 | 126,5 | 127,0 | 26,5 % |

| Commerce et services publics | 87,9 | 19,3 | 125,5 | 26,0 | 143,8 | 27,0 | 140,7 | 130,0 | 125,4 | 26,1 % |

| Agriculture, foresterie, pêche | 5,9 | 1,1 | 5,5 | 5,1 | 5,2 | 1,1 % | ||||

| TOTAL | 455,1 | 100 | 483,5 | 100 | 532,0 | 100 | 514,9 | 496,5 | 479,8 | 100 % |

La consommation a augmenté de 16,9 % entre 1990 et 2010, puis diminué de 6,1 % de 2010 à 2020.

La part de l'industrie est très élevée : en France, elle n'est que de 26,7 % en 2019[75].

Consommation d'électricité par habitant

Selon l'Agence internationale de l'énergie, la consommation totale (y compris les consommations propres du secteur électrique), soit 548,9 TWh en 2019, est supérieure de 15,5 % à celle de la France : 475,1 TWh ; mais la population allemande est plus nombreuse de 23 % (83,1 millions contre 67,5 millions en 2019), si bien que la consommation par tête de la France (7 043 kWh) dépasse de 6,6 % celle de l'Allemagne (6 606 kWh)[k 1].

Prix de l'électricité

Prix de gros

Les prix spots constatés sur le marché journalier de l'électricité sont en baisse dans toute l’Europe en 2019. En Allemagne, ils sont tombés à 37,67 €/MWh contre 44,47 €/MWh en 2018. Cette baisse s'explique pour l'essentiel par le recul important des cours des combustibles (charbon et surtout gaz). Ces prix connaissent des variations de grande ampleur : ils ont atteint une moyenne de 63,54 €/MWh pendant la semaine du et sont tombés à 24,03 €/MWh pendant la semaine du . Les prix négatifs, qui peuvent notamment survenir lors des creux de consommation en raison de capacités de production difficilement modulables, en particulier lorsque les productions éolienne et solaire couvrent une part importante de la consommation, sont de plus en plus fréquents en Allemagne : le nombre de périodes horaires avec des prix négatifs est passé de 134 en 2018 à 211 en 2019[76].

On observe que les prix spots sont fortement influencés par l'abondance de la production des énergies intermittentes : plus la production éolienne et solaire est importante, plus le prix spot est bas ; sur le premier trimestre 2020, la moyenne des prix spots varie de 42,4 €/MWh pour une production intermittente proche de zéro à 4 €/MWh pour une production intermittente de 60 GW[77].

Prix de détail

Le 15 octobre 2021, le gouvernement allemand annonce qu'il va réduire de 43 % la taxe EEG destinée à financer le développement des énergies renouvelables, afin d'atténuer l'impact de la flambée des prix de l'énergie ; la taxe EEG passera de 6,5 centimes par kilowatt-heure à 3,7 centimes en 2022. Cet allègement fiscal de 9 milliards d'euros pour les consommateurs résulte en partie de la baisse de 5,7 milliards d'euros du différentiel que la redevance EEG est censée combler entre les prix de marché et le montant garanti aux producteurs d'électricité verte. L'État va en outre verser 3,3 milliards d'euros de subventions fédérales grâce aux recettes engrangées grâce à l'introduction, cette année, de la taxe carbone. Le ministre de l'Économie et de l'Énergie Peter Altmaier appelle le prochain gouvernement à mettre fin à la redevance EEG dès 2023[78].

En 2020, selon l'Agence internationale de l'énergie, le prix moyen de l'électricité pour les ménages atteignait en Allemagne 344,66 $/MWh, supérieur de 60 % à celui de la France (214,98 $/MWh), de 46 % à celui du Royaume-Uni 235,35 $/MWh et de 161 % à celui des États-Unis 131,96 $/MWh. Le prix moyen de l'électricité pour l'industrie est de 173,38 $/MWh en Allemagne, supérieur de 39 % à celui de la France (124,63 $/MWh)[k 2].

En 2020, le prix moyen de l'électricité pour un ménage consommant 3 500 kWh/an atteignait 31,81 c€/MWh, dont 52 % de taxes, en particulier l'EEG-Umlage (6,756 c€/MWh, soit 21,2 %), la TVA (5,08 c€/MWh, soit 16 %), la taxe sur l'électricité (2,05 c€/MWh, soit 6,4 %), les frais de concession (1,66 c€/MWh, soit 5,2 %) ; les autres taxes, moins élevées, sont des contributions à la cogénération, à l'éolien offshore, aux charges effaçables et des redevances de réseau[71].

En , les gestionnaires de réseau allemand ont annoncé que l'EEG-Umlage (contribution aux surcoûts des EnR) passera en 2020 à 6,756 c€/kWh contre 6,405 c€/kWh en 2019. La part des impôts dans la facture d'électricité atteindra donc 53 %. Le gouvernement a promis dans son « Paquet climat » d'appliquer en 2021 une première baisse de 0,002 5 c€/kWh de l'EEG-Umlage[79].

En 2019, l' EEG-Umlage avait baissé de 5,7 % à 6,405 c€/kWh contre 6,792 c€/kWh en 2018, après une première baisse de 1,3 % en 2017. Cette baisse est principalement liée à la prévision de hausse des prix de gros de l’électricité et aux réformes qui ont privilégié les appels d'offres ; l'EEG-Umlage avait progressé de 1 c€/kWh en 2006 à 6,35 c€/kWh en 2016[80].

En 2020, le prix moyen TTC de l'électricité pour un ménage-type consommant entre 2 500 kWh/an et 5 000 kWh/an atteint 30,25 c€/kWh, supérieur de 42 % à la moyenne de l'Union européenne et de 57 % au prix moyen en France[d 3]. Pour l'industrie, le prix moyen hors TVA et autres taxes remboursables pour une consommation entre 500 MWh/an et 2 000 MWh/an s'élève à 18 c€/kWh, supérieur de 43 % à la moyenne de l'Union européenne et de 79 % au prix moyen en France[d 4].

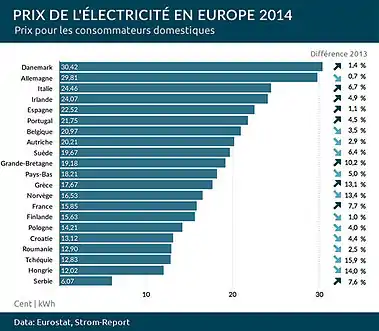

Le graphique ci-contre, tiré de la base de données d'Eurostat[81], permet de constater que les consommateurs domestiques (résidentiels) allemand supportent un prix largement supérieur à la moyenne de l'Union européenne : 29,81 c€/kWh (88 % de plus qu'en France) alors que les consommateurs français bénéficient de prix parmi les plus bas d'Europe : 15,85 c€/kWh.

En 2017, pour un industriel consommant entre 160 MWh et 20 000 MWh, le prix moyen hors taxe est de 7,95 c€/kWh (contre 8,83 c€/kWh en 2011) et le prix ttc de 17,02 c€/kWh : les taxes doublent le prix ; l'EEG-Umlage coûte 6,88 c€/kWh et la taxe sur l'électricité (Stromsteuer) 1,54 c€/kWh[82].

Une étude de Standard & Poor's Global Ratings estime que la transition énergétique pourrait entrainer une augmentation de 30 % en six ans des prix de l'électricité sur les marchés de gros en Europe, du fait surtout de la transition énergétique accélérée programmée par l'Allemagne[73].

Comparaisons internationales

Selon les statistiques de l'Agence internationale de l'énergie, l'Allemagne apparaît dans le « top ten » pour plusieurs indicateurs du domaine de l'électricité :

| Source d'énergie | indicateur | rang | année | quantité | unité | % monde | commentaires |

|---|---|---|---|---|---|---|---|

| Électricité[k 3] | Production | 8e | 2019 | 603 | TWh | 2,2 % | 1er : Chine (7 472 TWh), 2e : États-Unis (4 371 TWh) |

| Exportation nette | 3e | 2019 | 33 | TWh | 9,8 % | 1er : France (58 TWh), 2e : Canada (47 TWh) | |

| Prod.élec.par sources**[k 4] | Charbon/lignite | 8e | 2019 | 182 | TWh | 1,8 % | 1er : Chine (4 876 TWh), 2e : Inde (1 181 TWh), 3e : États-Unis (1 070 TWh) |

| Renouvelables | 6e | 2019 | 242 | TWh | 3,5 % | 1er : Chine (2 015 TWh), 2e : États-Unis (767 TWh) | |

| Nucléaire[k 5] | Production | 8e | 2019 | 75 | TWh | 2,7 % | 1er : États-Unis (843 TWh), 2e : France (399 TWh), 3e : Chine (348 TWh) |

| Puissance installée | 10e | 2020 | 8 | GW | 2,0 % | 1er : États-Unis (97 GW), 2e : France (61 GW) | |

| % nucléaire/élec* | 8e | 2019 | 12,3 | % | 1er : France (69,9 %) | ||

| Énergie éolienne[k 6] | Production élec. | 3e | 2019 | 126 | TWh | 8,8 % | 1er : Chine (406 TWh), 2e : États-Unis (298 TWh) |

| Puissance installée | 3e | 2019 | 60,9 | GW | 9,8 % | 1er : Chine (210,3 GW), 2e : États-Unis (103,7 GW) | |

| % éolien/élec* | 1er | 2019 | 20,7 | % | 2e : Espagne (20,4 %), 3e : Royaume-Uni (19,9 %) | ||

| Solaire PV[k 7] | Production élec. | 5e | 2019 | 46 | TWh | 6,8 % | 1er : Chine (224 TWh), 2e : États-Unis (94 TWh), 3e : Japon (69 TWh) |

| Puissance installée | 4e | 2019 | 49,2 | GW | 8,2 % | 1er : Chine (205,2 GW) | |

| % solaire PV/élec* | 2e | 2019 | 7,6 | % | 1er : Italie (8,1 %) | ||

| Biomasse[50] | Production élec. | 4e | 2020 | 45,0 | TWh | 7,9 % | 1er : Chine (132,7 TWh), 2e : Brésil (58,7 TWh), 3e : États-Unis (53,1 TWh) |

| * % nucléaire (ou éolien ou solaire)/total production d'électricité ** production d'électricité par sources. | |||||||

La consommation d'électricité par habitant en Allemagne était en 2019 de 6 606 kWh, supérieure de 102 % à la moyenne mondiale (3 265 kWh), mais inférieure de 6,2 % à celle de la France de 7 043 kWh et de 48 % à celle des États-Unis de 12 744 kWh[k 1].

Impact environnemental

Une étude menée à l'université de Stuttgart sur les impacts sanitaires des centrales au charbon en Allemagne chiffre les années de vie perdues (years of life lost) du fait des émissions annuelles de polluants (surtout de particules fines, oxyde d'azote et dioxyde de soufre) de ces centrales à 33 473 années pour les centrales en service en 2012 et 11 860 années pour les centrales en construction ou en projet[83].

Politique énergétique

Politique de lutte contre les émissions de CO2

L'Allemagne s'étant fixé, en vue de la conférence de Paris sur le climat de 2015, un objectif de réduction de ses émissions de CO2 de 40 % entre 1990 et 2020, des mesures supplémentaires sont nécessaires pour y parvenir. Selon la presse allemande, le ministère de l'Énergie a étudié la possibilité de retirer 10 000 MW de capacité sur un total de 48 000 MW dans le charbon, soit l’équivalent d’une vingtaine de centrales. Celles-ci seraient mises en réserve, en cas de coup dur. Le charbon assure environ 45 % de la production d’électricité du pays. Soutenu par le ministère de l'Environnement, ce projet est vivement contesté par une partie de la CDU qui met en avant la situation délicate des électriciens E.ON et RWE mis en difficulté par l'essor des éoliennes et du solaire qui sapent la rentabilité des centrales à gaz. Un livre vert vient de révéler le scepticisme du ministère de l'Économie au sujet des projets de création d’un marché de capacité destiné à rémunérer les centrales au gaz ou au charbon dont la durée d'utilisation est inférieure au seuil de rentabilité ; le ministère craint que le coût de ce système soit exorbitant et qu'il soit considéré comme des aides d’État par la Commission européenne[84].

Le gouvernement a dévoilé le une liste de projets visant à sauver ses objectifs de réduction des émissions de CO2. La plus grosse contribution (25 à 30 millions de tonnes) proviendra de mesures d’efficacité énergétique, grâce par exemple à des incitations fiscales pour la rénovation du parc immobilier. Le transport devra réduire ses émissions de 7 à 10 millions de tonnes (augmentation des tarifs du péage pour les camions les plus polluants, etc). Mais c'est le secteur électrique, le plus gros émetteur (377 millions de tonnes de CO2 en 2012), qui suscite le plus d’interrogations : selon le plan d’action, il doit économiser 22 millions de tonnes de CO2 supplémentaires, en plus des 71 millions déjà prévues d’ici 2020 ; or ses émissions ont augmenté en 2012 et 2013, du fait de l'utilisation croissante des centrales à charbon, qui assurent 45 % de la production d'électricité. Le gouvernement a renoncé à imposer des fermetures de centrales à charbon, envisagées en octobre, pour ne pas fragiliser davantage un secteur confronté à la chute des prix de l’électricité. Il compte désormais sur des mesures volontaires de la part des exploitants. Une loi est prévue pour 2016 sur la nouvelle architecture du marché de l’électricité, afin de mieux rémunérer les services de ces centrales et de sauver l'emploi dans le secteur[85].

Syndicats, groupes d’énergie et villes minières appellent à manifester le à Berlin contre ce projet visant à réduire l’usage des vieilles centrales à lignite en leur imposant une « contribution climatique » en fonction de leurs émissions de CO2. Selon le ministre de l'énergie Sigmar Gabriel, 22 millions de tonnes de CO2 doivent ainsi disparaître sur 320 MtCO2 émis par les centrales à charbon. Selon le syndicat des mines et de la chimie IG BCE, 100 000 emplois seraient menacés ; une étude de la banque d’investissement Lazard commandée par ce syndicat estime que sur les 38 centrales à lignite, 85 à 95 % deviendraient déficitaires et que l’exploitation des mines géantes s’avérerait alors non rentable, mais le syndicat de la métallurgie IG Metall de Emden, ville du Nord qui produit des éoliennes en mer, recommande la sortie pure et simple du charbon[86].

Une réunion au sommet à la chancellerie entre les chefs des partis de la coalition, le , a permis de dégager un compromis : le ministre de l'Économie et de l'Énergie a annoncé la fermeture progressive d'une petite dizaine de centrales à lignite d'une puissance totale de 2,7 GW, soit 6 % de la capacité totale des centrales au charbon ; elles serviront uniquement de réserve pour faire face aux pics de consommation, avant d'être définitivement arrêtées au bout de quatre ans. Durant cette période, leurs exploitants seront rémunérés par les consommateurs via une taxe de l'ordre de 250 M€ par an[87].

L'association des producteurs d'électricité allemands a condamné en la proposition française, lancée par François Hollande et reprise par Emmanuel Macron, de mettre en place un prix plancher européen de 30 euros pour les quotas d'émission de CO2 ; selon leurs évaluations, compte tenu de son bouquet électrique très carboné, l’Allemagne verrait passer de 35 à 50 euros son prix moyen du MWh sur le marché de gros, soit un bond de 40 %, ce qui dégraderait fortement le différentiel de compétitivité entre les économies allemande et française. De plus, en renchérissant les coûts de production des centrales au charbon, notamment par rapport à leurs concurrentes fonctionnant au gaz naturel, le prix plancher inverserait l’ordre d’appel des groupes de production ; les centrales au charbon ne tourneraient plus que pendant les heures les plus chargées, donc leur rentabilité chuterait. Mais les émissions de CO2 baisseraient de 55 millions de tonnes par an, soit -15 %[88].

Loi EEG 2017

Le Parlement allemand a voté le une réforme de la loi sur les énergies renouvelables, la loi EEG (Erneuerbare-Energien-Gesetz). Cette nouvelle version entrera en vigueur le . L’objectif principal de cette réforme est une meilleure intégration des énergies renouvelables au marché, en passant d’un système où le montant du soutien aux énergies renouvelables est prédéfini par la loi à un système concurrentiel où la rémunération accordée sera définie par des appels d’offres, dont certains adressés à plusieurs technologies à la fois. Les installations de puissance inférieure à 750 kW (150 kW pour la biomasse) ne sont pas concernées par les appels d’offres. Le ministère allemand de l’Économie et de l’Énergie (BMWi) estime qu’à l’avenir, 80 % des volumes EnR nouvellement installés passeront par des appels d’offres[89]. Les principales dispositions de cette réforme sont les suivantes :

- éolien terrestre : lancement d’appels d’offres pour un volume brut de 2 800 MW annuels pour les années 2017 à 2019, puis de 2 900 MW à partir de 2020 ; baisses du tarif de référence pour les installations autorisées avant le et mises en service avant la fin de 2018 ; critères simplifiés pour les projets éoliens citoyens et participatifs ; limitation du volume de développement éolien dans les régions de saturation du réseau électrique ;

- éolien en mer : objectif inchangé de 15 000 MW de puissance installée d’ici 2030 ; appels d’offres pour un volume annuel compris entre 700 et 900 MW à partir de 2021 ; passage à un modèle « danois » pour le développement des projets : une première analyse et les pré-études sur les sites susceptibles d’accueillir des projets éoliens en mer seront réalisées par l’État ;

- solaire photovoltaïque : lancement d’appels d’offres pour 600 MWc annuels ; possibilité pour les Länder d’autoriser sur territoire l’implantation de centrales photovoltaïques sur certains terrains agricoles ; suppression du plafond de 52 000 MWc de capacité installée cumulée, fixé par la loi EEG 2014, au-delà duquel aucun nouveau soutien n'aurait plus été accordé ;

- biomasse : lancement d’appels d’offres pour 150 MW annuels pour les années 2017 à 2019, puis 200 MW annuels pour 2020 à 2022.

Accord de coalition 2018