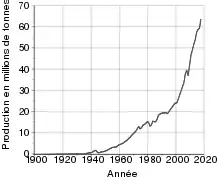

Histoire de la production d'aluminium

L'aluminium a vu la production mondiale progresser à un rythme beaucoup plus rapide que celle de tous les autres métaux, malgré les fortes contraintes découlant de la nécessité d'une énergie abondante et bon marché pour réaliser l'électrolyse et d'une matière première, la bauxite, dont les gisements sont souvent éloignés et difficiles à identifier. Les producteurs d'aluminium ont changé plusieurs fois de stratégie, afin d'intégrer ou non ces ressources puis les activités de transformation du métal et leur nombre ont fortement augmenté lorsque de nouveaux pays sont arrivés sur le marché, issus des cinq continents. Cet article présente un historique de la production de l'aluminium depuis le XIXe siècle.

XIXe siècle

Dès 1807, le chimiste anglais Humphry Davy (1778-1829) isole le sodium et le potassium dans l'arc électrique produit par l'action d'une pile Volta, mais il échoue à isoler le métal contenu dans l'alumine. Il décide de lui donner sa première appellation : « Had I been so fortunate as to have […] procured the metallic substances I was in search of, I should have proposed […] the name of alumium. »[1]

En 1821, c'est le minéralogiste français Pierre Berthier (1782-1861) qui analyse des échantillons de minerai prélevés aux environs des Baux-de-Provence et y trouve une proportion importante d'alumine: le minerai sera lui baptisé "bauxite"[1], tandis que le chimiste français Henri Sainte-Claire Deville (1818-1881) obtient en 1854 de l'aluminium pur, en réduisant le chlorure par le sodium[1].

Henry Gall

En janvier 1883, Henry Gall, un jeune strasbourgeois est engagé comme chef de laboratoire par la Compagnie des produits chimiques d'Alais et de la Camargue avant de la quitter un an après. Chargé de l'étude et du contrôle des chlorates par voie chimique, il découvre la voie électrolytique. N'étant pas parvenu à s'entendre sur les conditions financières de l'exploitation de cette découverte, il quitte Salindres, sans avoir eu les encouragements de Rangod-Pechiney qui lui écrira, le « Je n'aime pas l'électricité »[2]. Il monte une usine en Suisse[3], à Vallorbe en 1889, avec l'aide du banquier Carrard[2], et fonde ensuite la puissante Société d'Electrochimie. La fermeture de l'atelier de Salindres interviendra en 1897 et avec elle la fabrication d'aluminium car un concurrent produisant beaucoup moins cher est apparu.

Paul Héroult

En 1886, l'électrolyse du chimiste Paul Héroult révolutionne la production d'aluminium, jusqu'alors monopolisée par la Compagnie des produits chimiques d'Alais et de la Camargue (CPCA), future Pechiney. À la même époque, en 1887, le procédé de production industrielle d’alumine à partir de la bauxite, toujours exploité aujourd’hui, a été mis au point par le chimiste Karl-Josef Bayer.La bauxite est broyée puis mélangée à de la soude à haute température et sous pression. La liqueur obtenue, l’aluminate de sodium, est débarrassée de ses impuretés. Elle est dans un deuxième temps diluée et refroidie, ce qui provoque la précipitation d’oxyde d’aluminium hydraté, ensuite calciné pour obtenir l’alumine destinée à la production d’aluminium. Environ 4 tonnes de bauxite sont nécessaires pour obtenir 2 tonnes d’alumine, desquelles on extrait par électrolyse 1 tonne d’aluminium.

Charles Martin Hall

Charles Martin Hall (1863-1914), ingénieur américain, a inventé le procédé électrolytique d'extraction de l'aluminium à partir de l'alumine, simultanément et indépendamment, du français Paul Héroult, mais bénéficia de moins de moyen que lui. Il déposa son brevet aux États-Unis le , deux mois et demi après Paul Héroult. Pour prouver l'antériorité de son invention, Hall utilisa une particularité de la loi américaine qui permettait d'antidater un brevet en produisant des pièces prouvant la date effective de l'invention.

Les années 1890, l'époque des pionniers et des entrepreneurs

Les pionniers et entrepreneur de la production d'aluminium sont souvent basés en province, avec des financement d'envergure modeste, trouvées dans leurs villes d'origine et des équipes dirigeantes qui resteront longtemps en place, tout en restant très attentives au progrès technique[4].

Héroult et la CPCA s'installent en Maurienne

Paul Héroult fonde la Société métallurgique suisse à Neuhausen am Rheinfall, dont il est le directeur technique. Le , elle fusionne avec la société allemande Allgemeine Elektricitäts-Gesellschaft (AEG), pour commercialiser le procédé Héroult. Cette société deviendra par la suite Alusuisse. Également en 1888, se créé la Société électrométallurgique française (SEMF) dans laquelle Paul Héroult ne possède pas d'action mais reçoit des redevances (65 000 F plus 1 F par kilogramme d'aluminium). Elle installe une usine à Froges (département de l'Isère, France), l'Usine de la chute de Froges[5]. Dès 1890, le Zéphir, barque pour huit personnes, est construit en Suisse par la société Escher-Wyss, avec de l'aluminium fourni par l'usine de Neuhausen (AIAG)[1].

Avec des capitaux suisses, Paul Héroult implante un peu plus tard, en 1892 une usine près de Modane. La Compagnie des produits chimiques d'Alais et de la Camargue le rejoindra, dans la même vallée, à Saint-Jean-de-Maurienne en 1897. Le prix de revient de l'aluminium baisse : 15,60 F (1er semestre 1890), 11,69 F (2e semestre 1890), 10,95 F (1891). Leur rivalité dope la production et le coût de revient chute de 80 % en sept ans. En 1895, la SEMF a racheté la Société française de l'aluminine pur qui tente d'exploiter le procédé Bayer pour produire de l'alumine. Paul Héroult part à l'usine de Gardanne (département des Bouches-du-Rhône, France) pour aider au démarrage et y rencontrera Karl Josef Bayer, qui se montre incapable d'obtenir une production suffisante.

Martin Hall installe la Pittsburg Reduction Company aux chutes du Niagara

Tout comme Héroult, l'américain Martin Hall eut dans un premier temps beaucoup de mal au départ à exploiter son invention. Il déménagea à Pittsburg et créa avec le capitaine Alfred Hunt (industriel américain, 1855-1899)[1] la Pittsburg Reduction Company en 1888, le précurseur d’Alcoa. Elle essaima ensuite à New Kensington près des chutes du Niagara. Au Canada tout proche, La Pittsburgh Reduction Company s'installe au Québec près des chutes de Shawinigan, sur la rivière Saint-Maurice. Le précurseur d’Alcoa coule son premier lingot d’aluminium au Québec le [6], à Shawinigan (où il existe toujours une usine de production d'aluminium du groupe canadien Alcan).

Ces usines seront à l'origine de l'industrie de l'aluminium en Amérique du Nord[7].

La British Aluminium Company s'implante en Écosse

L'année 1894 voit la création de la British Aluminium Company, qui utilise le brevet de Paul Héroult, avec le soutien et les conseils scientifiques de William Thomson[4]. Elle a son usine hydraulique à Foyers (Écosse), et fabrique son alumine à Larne-Harbour (Irlande). Une des innovations de Thomson est l'introduction d'un « zéro absolu » correspondant à l'absence absolue d'agitation thermique et de pression d'un gaz, dont il avait remarqué les variations liées selon un rapport linéaire.

XXe siècle

Les années 1900

Entre 1900 et 1956, les progrès de ce métal sont plus rapides que ceux de la consommation de l'électricité, grâce à la modernisation des installations et des procédés de fabrication: alors que la production du plomb est multipliée par 2,6, celle du zinc par 6, celle du cuivre par 7, et celle de l'acier par 11,7, celle de l'aluminium, croît dans le rapport de 1 à 432[8].

La baisse du prix de l'aluminium au cours de la première moitié du siècle, est considérée comme la principale raison de son succès : vers 1900, l'aluminium coûtait un peu plus cher que l'étain, valait le double du cuivre et surtout huit fois plus que le plomb et le zinc. En 1955, l'échelle des prix de vente traduit un renversement de la situation: le cuivre et l'aluminium sont au même prix[8].

Le boom

En 1900, la première puissance hydroélectrique des Alpes est la Société des forces motrices de l'Arve, implantée dans la vallée d'à côté, à Passy (Haute-Savoie), sous le Mont Blanc[9], pour produire aluminium et ferrosilicium, avec chute d'eau produisant 7 MW toute l'année, car elle est alimentée l'été par la fonte des grands glaciers qui couvrent le massif du Mont Blanc. En 1906, la France compte déjà 762 usines hydro-électriques, parfois interconnectées, comme à Ugine et Albertville: les torrents glaciaires prennent le relais de ceux qui s'assèchent l'été. De 6 000 tonnes en 1899, la production mondiale d'aluminium a plus que triplé en huit ans pour s’élever à 19 800 tonnes en 1907, dont 11 800 tonnes en Europe, soit 60 %, et 8 000 en Amérique du Nord. L'Hexagone y a contribué. Elle n'était que de 6 000 tonnes en 1899[10]. En 1907, le prix du kilo d'aluminium tombe à 1,60 franc contre 19 francs en 1890. On l'utilise à la place du cuivre sur les toutes premières lignes à haute tension car il est plus léger.

| Sociétés cotées | Usine de la chute de Froges | Compagnie des produits chimiques d'Alais et de la Camargue | Société des forces motrices de l'Arve |

| Puissance installée | 60 000 CV (25 %) | 35 450 CV (15 %) | 13 000 CV (6 %) |

| Cours en 1909 | 1 355 francs | 1 150 francs | 1 250 francs |

| Hausse depuis l'émission | 170 % | 137 % | 25 % |

Le krach de 1907

La Panique bancaire américaine de 1907 est précédée de quelques mois ou accompagnée par une série d'ouvertures de sites d'électrolyse de l'aluminium qui peuvent créer un risque de surproduction mondiale. Alcoa démarre l'usine de production d'aluminium à Massena (New York) aux États-Unis, tandis que la British Aluminium Company crée l'Anglo-Norvegian Aluminium Company et érige une usine à Vigeland (Norvège), deux ans avant de démarrer l'usine de Kinlochleven (Écosse). Et 1907 est aussi l'année de démarrage de l'usine de Saint-Jean-de-Maurienne (Savoie) et de la construction à Bussi de la première usine d'aluminium par la Societa Italiana di Ellettrochimica, en Italie[1].

La Panique bancaire américaine de 1907 provoque un krach sur les cours de l'aluminium. Mais en 1909, c'est le rebond, d'autant plus net qu'une partie des producteurs ont disparu avec leurs créanciers. Les plus fragiles n'ont en effet pas résisté. Du coups, les parcours boursiers des producteurs d'aluminium restent élogieux. L'électrométallurgie pèse 17 % de la capitalisation boursière parisienne en 1909 contre 5 % en 1900[11]. Six vallées "électriques" alpines émergent : Maurienne, Tarentaise, Romanche, Val d'Arly, bassin de Chedde, et L'Argentière-la-Bessée, avec une croissance fulgurante : leurs usines dévorent 57 % des 473 000 CV recensés en 1910 dans les Alpes[12], deux fois plus qu'en 1908.

Les Européens s'implantent outre-Atlantique

La baisse des coûts réussie en France par les producteurs d'aluminium est exportée aux États-Unis, qui ne manquent pas de torrents à équiper. Adrien Badin, patron de la CPCA, fonde en décembre 1911 le groupement commercial, "L'Aluminium français"[3], qui bâtit une usine hydroélectrique de 50 MW, à Badinville[13], près de Salisbury (Caroline du Nord) et y produit 15 000 tonnes d'aluminium. À sa demande, Paul Héroult se charge de créer cette première usine de la Southern Aluminum Company, à côté d'une chute d'eau sur la rivière Yadkin. Une ville nommée Badinville est créée[14], dans une brousse infestée de moustiques et de serpents. Atteint de la fièvre typhoïde qui se complique par des troubles hépatiques, Paul Héroult meurt le à l'âge de 51 ans. Son rival Charles Martin Hall meurt la même année.

L'aluminium profite de l'effort de guerre

Au cours de la première guerre mondiale, l’industrie de l’aluminium connaît un essor prodigieux. De 1914 à 1918, la production mondiale passe de 69 000 à 131 000 tonnes métriques, soit près du double[7]. La très forte croissance, encore plus rapide, au même moment, du secteur des aciers spéciaux, en particulier pour construire les premiers chars d'assaut en Europe accapare cependant une partie de la ressource hydroélectrique disponible, comme on le constate pour les usines d'Ugine, en Savoie. Les aciers spéciaux sont en effet des alliages qui requiert l'usage du four électrique. Les ressources hydroélectriques sont alors augmentées dans les Alpes, ce qui favorisera l’industrie de l’aluminium une fois la guerre terminée.

De 1913 à 1920, les États-Unis ont augmenté leur production de 150 % tandis que celle de la France diminuait de 40 %, a montré une étude qui a pris pour base la production des trente minéraux les plus importants en 1913, donnant les principales régions extraction et leur importance relative[15]. En 1916, en plein conflit, la capacité des fabriques aluminium représentait en pourcentage du total mondial 54 % aux États-Unis. En France, c'était 12 %. En Suisse, Allemagne et Autriche réunis, 12 % aussi. En Norvège 10 % en Angleterre 7 %[15].

Alcoa crée une ville-géante de l'aluminium au Saguenay

La Northern Aluminum Company, future Alcoa, entreprend, au printemps 1925 la construction de l’usine d’électrolyse d'Arvida, à l’Isle-Maligne, dans la région du Saguenay-Lac-Saint-Jean, au Québec sur le modèle d'Ugine en France, sur un site géant du tabac James Buchanan Duke. Ce dernier acquiert les droits de la rivière à la suite d'une visite en 1912. Cette usine-ville nouvelle, vingt ans plus tard, affichera une capacité de production de 370 000 tonnes, soit à elle seule les deux-tiers de tout le Canada[16]. Le , Northern Aluminum Company se rebaptise "Aluminum Company of Canada". La compagnie Arvida Works, filiale de cette Alcoa, et son ingénieur, Harold Wake, sont chargés de la construction de cet ambitieux projet urbain : une ville spécifiquement créée pour les besoins de la compagnie Alcoa, dont les 270 premières résidences ont été construites en 135 jours. Elle a installé une importante usine de production d'aluminium, longtemps la plus grande du monde[17]. Arvida tient son nom des initiales du président de la compagnie Alcoa : Arthur Vining Davis[18]. La compagnie a géré la majorité des aspects de la vie municipale, de l'urbanisme, des services de santé, de l'éducation, des sports et des loisirs de la ville jusqu'à la Seconde Guerre mondiale.

Arvida, autrefois surnommée la « Washington du Nord », était un modèle parmi les villes de compagnies planifiées du XXe siècle[19]. Elle a été construite à partir de 1926 pour y loger les ouvriers et cadres de l’aluminerie. C’est l’architecte et « town planner » new-yorkais Harry B. Brainerd qui a dessiné les plans en intégrant les plus récentes théories urbaines de l’époque. Le paysage d’Arvida se distingue par son caractère hétérogène puisque trente-cinq différents types de résidences y ont été construites durant la première année de construction. Pendant cette période, on commençait déjà à expérimenter avec l’usage de l’aluminium dans l’architecture.

| Événements marquants | ||

|---|---|---|

| 1926 | Construction des 270 premières résidences en 135 jours. | |

| 1927 | Alcan érige un petit hôpital général sur la rue Oersted afin de dispenser les premiers soins aux ouvriers, ainsi qu'un service d'hospitalisation à la population avec 38 lits[20]. | |

Le , les premières cuves de l’usine Arvida commencent à produire de l'aluminium. Mais lac Saint-Jean subit la montée des eaux entrainée par la fermeture des vannes du barrage de l’Isle-Maligne le , causant des inondations à Roberval, Chambord, Saint-Jérôme, Saint-Gédéon et Saint-Prime, événements décrits comme la tragédie du lac Saint-Jean. En 1927, la compagnie érige un petit hôpital général sur la rue Oersted afin de dispenser les premiers soins aux ouvriers, ainsi qu'un service d'hospitalisation à la population avec 38 lits[20].

Les grandes fusions en France

Au cours des années 1920, la consommation électrique en France, aluminium inclus, quadruple alors qu'elle double simplement en Europe[21]. La seule production hydroélectrique est multipliée par huit et l'aluminium est de nouveau le moteur de cette expansion, d'autant que la forte croissance économique fait monter ses cours et les bénéfices des producteurs dans la foulée. Des dizaines de petits barrages et quelques grands, pourvus de lacs de barrages parfois haut perchés, apparaissent après quelques années de travaux et d'études : barrage du Chambon (1928), barrage de Vezins (1929) et barrage de Bissorte (1931).

À la suite d'une crise de liquidités en 1922, la Banque Laydernier ne souhaitant pas financer trop sa ligne à haute-tension Lyon-Albertville, Paul Girod (industriel), l'ingénieur pionnier de l’électrométallurgie est évincé de sa Société d’électrochimie, d'électrométallurgie et des aciéries électriques d'Ugine, juste après avoir finalisé la fusion avec la Société électrochimique d'Henry Gall, qui avait elle-même fusionné trois ans, en 1919, avec la Société électro-métallurgique du Giffre de Jules Barut et dès 1916 avec La Volta lyonnaise[22].

Dans les années 1920, comme ce sera le cas dans les années 1950 et les années 1960, Pechiney produit 80 % de l'aluminium français, et la Ugine autour de 20%[23]. Toutes deux sont associées au sein du consortium « l'aluminium français », fondé en 1911 par Adrien Badin, et partagent certains coûts, en particulier ceux de l'expansion aux États-Unis. Pechiney monte au capital de sa rivale en 1928, lorsque la société détient quinze usines en France. Paul Girod est entré au conseil d'administration, en tant que vice-président et a reçu 36 000 actions de 500 francs. Mais il est écarté de l'exécutif. En 1948, la SECEMAEU vaut presque autant que Pechiney, dont le capital est passé de 344 millions en 1939 à 3 milliards de francs, et qui a la 14e capitalisation boursière française, avec 6,7 milliards de francs. Celui de la SECEMAEU est passé de 440 millions de francs en 1945 à 2,3 milliards de francs en 1948[24].

Le coup de pouce du New-Deal de Roosevelt

Au début des années 1930, la vallée du Tennessee était une région misérable, avec des sols épuisés et érodés par une culture et une exploitation forestière trop intensives. La création de la Tennessee Valley Authority en 1933, au début de la période des grands travaux du New Deal de Franklin Delano Roosevelt en a fait l'un des principaux axes de croissance dans les années 1930. Son rôle était de produire de l'électricité et d'assurer la navigabilité du fleuve de façon à attirer les industries. Le territoire de la Tennessee Valley Authority couvre la plus grande partie du Tennessee, mais aussi certains secteurs d'États proches, dans l'Alabama, le Mississippi, et certaines régions de la Géorgie, du Kentucky, de la Caroline du Nord et de la Virginie.

De nombreux barrages hydroélectriques furent construits sur le Tennessee dans les années 1930, bénéficiant aux industries de transformation d'alumine, en particulier à l'entreprise Alcoa, grosse consommatrice d'énergie pour l'électrolyse de l'aluminium. L'effort de guerre a ensuite augmenté la demande en énergie, pour la construction militaire. À la fin de la Seconde Guerre mondiale, la Tennessee Valley Authority était le premier producteur d'électricité des États-Unis et 1 050 kilomètres de voies navigables avaient été aménagées sur le Tennessee. Le New Deal de Franklin Delano Roosevelt voit aussi le gouvernement fédéral mettre une forte pression sur la partie américaine de l'oligopole de l'aluminium[25], en particulier Alcoa, qui subit des procédures au nom de la loi anti-trust[25].

La procédure anti-trust contre Alcoa

En Amérique du Nord, avant 1912, Alcoa avait acheté les droits exclusifs d'utiliser l'énergie électrique pour la fabrication d'aluminium de toutes les parties qui ont le droit de construire des barrages hydroélectriques. Compte tenu du rôle important pour l'aluminium de l'hydroélectricité, une source d'électricité alors extrêmement bon marché, Alcoa s'était créé un monopole, par des accords juridiques, qui lui assurait une part de marché de 90 % (si aluminium secondaire est exclu du calcul), et de 64 % (avec la fabrication de l'aluminium secondaire incluse). En 1928, Alcoa est fragmentée en deux, pour prévenir les mesures anti-monopoles du gouvernement américain. De là, Aluminium Limited (qui deviendra Aluminum Company of Canada) prend le contrôle de la plupart des actifs d'Alcoa situés en dehors des États-Unis. En 1938 débute une longue procédure anti-trust, qui dure plus de neuf ans. En 1947, Alcoa a pour argument qu'il y avait deux nouveaux entrants efficaces sur le marché de l' aluminium - Reynolds et Kaiser - en raison de la démobilisation après la guerre et du désengagement de l'État de ses usines d'armement. Aucune action judiciaire n'était donc plus nécessaire. Sur cette base, le juge du tribunal de district a statué contre la cession en 1950, mais la justice a conservé sa compétence sur l'affaire pendant cinq ans, afin de pouvoir regarder par- dessus l'épaule d'Alcoa, afin de s'assurer qu'il n'y avait pas reconstitution de monopole.

Les années 1940

Les années 1940 ont permis à la production d'aluminium de triompher, en Europe comme en Amérique du Nord, avec d'énormes aménagements de rivière, des volumes de production d'aluminium en très forte hausse, ce qui a fait diminuer les prix et permis des usages dans la marine et l'aviation de guerre.

L'aviation américaine dope le Nord Pacifique

À la fin des années 1940, le paysage mondial a changé, les États-Unis produisant à eux seuls la moitié de l'aluminium mondial[16], dont la moitié vient de la région du Nord Pacifique, encore absente du marché lors de la décennie précédente. Avec 20 % de l'aluminium mondial, le Canada voisin est aussi le grand gagnant, en ayant doublé son offre sur le décennie[16]. Les centrales hydroélectriques du barrage de Grand Coulee, achevé en 1942, permirent l'industrialisation rapide du nord-ouest américain lors de la Seconde Guerre mondiale, sur le modèle de ce qui avait été fait dans les Alpes françaises lors de la Première Guerre mondiale. Son électricité est à l'origine d'un tiers de l'aluminium utilisé dans l'aviation pendant la guerre[26]. Le barrage de Bonneville sur le fleuve Columbia, entre les États américains de l'Oregon et de Washington, entré en service en 1938, est le premier pilier de cette politique confiée à la a Bonneville Power Administration. Le Président Roosevelt nomme en Paul Raver[26] à sa tête et ce dernier signe deux mois après un contrat avec Alcoa pour obtenir une usine d'aluminium à Vancouver, en territoire canadien. Reynolds Metals Company construit l'usine suivante à Longview, dans l'État de Washington, à 40 miles de Vancouver, en 1941, les autres usines étant construites par la Defense Plant Corporation[26], formée par le gouvernement pour investir dans la production industrielle d'aluminium via des petits sites dispersés. Le constructeur aéronautique Boeing, installé dans la région, est réquisitionné pour construire des avions de guerre en aluminium.

De à , l'Amérique produit 68500 avions par mois[27] et sur la période 1200 navires de guerre, 60000 bateaux de débarquement, 90000 chars et 325000 pièces d'artillerie[27]. Toutes les ressources sont illimitées ou presque, l'appareil industriel a été remis en état au terme du New Deal voulu par le président Roosevelt. Le slogan 3 Kilowatts to kill the rats ! TVA powers gives us aluminium for planes ! ("Des kilowatts pour tuer les rats! L'électricité de la Tennessee Valley Authority nous donne de l'aluminium pour des avions!), s'intègre à la propagande de guerre, les barrages pour l'aluminium servant à fabriquer des avions plus légers et plus efficaces[28]. Pendant l'effort de guerre, la capacité de production hydroélectrique passe de 50 à 62 millions de kilowatts, la production sidérurgique de 47 à 80 millions de tonnes et la production d'aluminium, de 180 000 à 1 million de tonnes. En 1944, la Bonneville Power Administration devient le troisième producteur électrique américain, avec 11000 salariés et 3,15 millions de mégawatts, trois fois la consommation de Seattle au XXIe siècle. Du coup, en 1948, le Nord Pacifique américain assure à lui seul 48 % de la production d'aluminium du pays, malgré une courte crise de demande en 1945[26].

L'aluminium allemand neutralisé après la guerre

Grâce à des conditions économiques favorables, l'Allemagne avait durant la Seconde Guerre mondiale très fortement développé sa production d'aluminium. Hugo Stinnes multiplia la production de carburant et de métaux et développa l’industrie chimique et métallurgique, par exemple en créant les centrales électriques à lignite. Le pays possédait en 1944 une capacité de production élevant 717 000 tonnes pour la production d'alumine et 350 000 tonnes pour celle de l'aluminium (en 1943)[29]. Les nazis avaient en particulier mobilisé la ressource minérale de manière poussée et intensive, 1 613 000 tonnes de bauxite, venant surtout de Hongrie (879 000 tonnes) de la France occupée (449 000 tonnes) de Yougoslavie (126 000 tonnes) et d'Italie (100 000 tonnes)[29].

L'Allemagne produisait en 1944 environ 236 000 tonnes de métal, grâce à des installations comme celle d'Erftwerk qui détenait une capacité de production supérieure à 70 000 tonnes d'aluminium; son rôle militaire a été évident, notamment dans les constructions aéronautiques, ce qui a amené les Alliés à réduire dans des proportions considérables la production allemande après la Seconde Guerre mondiale. Les Russes ont démonté l'usine double, alumine et aluminium, du Lautawerk[29], tandis que les Occidentaux ont décidé en 1949 le démantèlement de l'usine d'aluminium d'Erftwerk, le démontage ayant porté sur les deux usines de Lend et Steeg, en territoire autrichien[29].

L'effort de guerre au Québec, dans le Saguenay–Lac-Saint-Jean

Pendant la guerre, Alcoa met en service au Canada de nombreuses lignes de production (près de 21 en 1943, dont 12 le site d'Arvida, dans le Saguenay–Lac-Saint-Jean, contre 8 en tout avant la guerre) équipées de la technologie Soderberg 40 kiloampères[30]. En 1948 est bâti l'impressionnant pont d'aluminium, qui enjambe la rivière Saguenay, près de Jonquière, structure unique au monde, dessiné par les ingénieurs de la compagnie pour promouvoir l'aluminium, car il est trois fois plus léger qu'un pont en acier identique, avec seulement 164 tonnes.

La production ne commencera à décliner qu'en 1981, année où elle représente encore 430 000 tonnes d'aluminium, puis lors d'une seconde phase de repli, plus marqué, à partir de 1990[31].

Les années 1950

La légèreté de l'aluminium explique dès les années 1950 sa place croissante dans les industries de l'automobile, de l'aviation, des ponts, des engins de levage, ainsi que dans la construction. Il représente près du quart du poids de certaines voitures françaises modernes en 1958 et dès 1955, l'industrie américaine de l'automobile a utilisé 348 000 tonnes d'aluminium, presque le triple de la production française de l'époque[8]. En France, les cinq premières années de la décennie ont vu les cours de l'aluminium très stables ou en légère baisse, malgré l'explosion de la consommation : le kilo d'aluminium valait 181 francs en et 174 francs en 1955[8]. Toujours en France, la consommation d'aluminium se répartissait en 1956 ainsi par branches d'industrie : automobile 22 %, électricité, 19 %, emballage 11 %, petite industrie 6 %, articles de ménage 6,2 %, aéronautique 5,6 %, cycles 4,9 %[8]. L'Angleterre connaît sa première acquisition : en 1958, British Aluminium Company est reprise par l'Américain Reynolds Metals

La production française quadruple

De 1950 à 1960 la production métropolitaine française d'aluminium a été multipliée par 4[32], tandis qu'une nouvelle augmentation intervenait en 1960-1961 avec la très rapide montée en puissance des usines d'aluminium du Sud-Ouest, approvisionnée par l'ouverture du gisement de gaz de Lacq en 1957. Alors qu'en 1955 les usines des Alpes représentent plus de 70 % de la capacité annuelle totale de la France, grâce au boom chez Pechiney-Ugine[33], le groupe Pyrénées-Sud-Ouest, dès 1961, représente plus de 50 % de cette capacité annuelle totale de production[34]. L'usine d'électrolyse de Noguères (Pyrénées-Orientales), alimentée par le gaz naturel du gisement de Lacq et ouverte en 1960 sera longtemps la vitrine de la technologie des cuves Söderberg à 100 000 ampères[35]. À Saint-Jean de Maurienne, les années 1950 voient aussi la mise en service d'une série de 156 cuves Söderberg en long à 100 000 ampère.

Dès 1946, la production d'électricité assurée directement par les entreprises d'aluminium, pour leur propre compte, représentait 16 % de la production française (21 milliards de kWh/an) et 27 % de la production hydro-électrique nationale[34]. Dix ans après, elles n'ont plus le droit d'ouvrir de nouveaux barrages et doivent céder les leurs à EDF, qui leur accorde en contrepartie des contrats de livraison sécurisés. Il n'est alors plus question de compter sur l'hexagone pour la croissance, d'autant que le potentiel d'EDF est lui-même rapidement saturé : tous les sites français pouvant accueillir un barrage sont équipés au début des années 1960, lorsque entrent en service les ouvrages aussi massifs et coûteux, pour l'époque, que le barrage de Serre-Ponçon et le barrage de Roselend. Les producteurs français anticipent cette évolution quelques années auparavant et s'intéressent au potentiel hydraulique de l'Afrique de l'Ouest, car ils savent depuis 1955 que la Guinée contient d'énormes réserves de Bauxite, elles-mêmes rendues nécessaires par l'épuisement des gisements historiques dans les pays développés.

L'essor dans l'est du Canada, à Baie Comeau

À la fin des années 1950, une longue grève à Arvida déprime la production d'aluminium canadien[8], alors que dans les autres pays, la production a continué de s'accroître[8]. La Nationalisation de l'électricité au Québec, lancée en 1944, se traduit par le lancement de grands projets hydroélectriques favorables à l'aluminium. En 1949, Mgr Labrie, père eudiste, fonde la ville de Hauterive à quelques kilomètres à l'ouest de Baie-Comeau. L'Hôtel-Dieu de Hauterive devient plus tard le Centre hospitalier régional de Baie-Comeau. En 1951, on amorce la construction du barrage McCormick sur la rivière Manicouagan, près de l'embouchure du fleuve Saint-Laurent. Ce barrage aux capacités beaucoup plus grandes que nécessaires démontrera les capacités énergétiques de la région.

Les années 1950 et 1960 ont été très profitables à Baie-Comeau. Alcan s'est associée avec la Canadian British Aluminum Co dans les années 1950 pour ouvrir une aluminerie à Baie-Comeau. Parallèlement, en 1955, la Société canadienne de métaux Reynolds s’engage dans la transformation de l’aluminium à Cap-de-la-Madeleine, puis deux ans plus tard, elle entreprend la construction d’une usine d’électrolyse, également à Baie-Comeau sur la Côte-Nord[36]. Également à Baie-Comeau, Hydro-Québec annonce de nouveaux travaux sur la rivière Manicouagan. Les travaux de construction des barrages hydroélectriques de Manic 2 et Manic 5 prennent leur envol en 1958.

Hindalco Industries et les débuts de l'aluminium en Inde

Le groupe métallurgiste indien Hindalco Industries voit le jour à la fin des années 1950. Il est créé par le groupe Birlas, en collaboration avec le groupe Kaiser, venu des États-Unis, qui lui fournit des consultants venus de Californie pour former le personnel indien. Les débuts sont modestes, et il faut attendre 1964 pour que l'usine atteigne une capacité de 6 000 tonnes par an. En 1962, toujours en Inde mais à plus grande échelle, c'est le démarrage de l'usine de Renukoot (Uttar Pradesh), avec des capacités initiales de production annuelle de 40 000 tonnes d'alumine et 20 000 tonnes d'aluminium[35].

Les années 1960

Dans les années 1960, des sociétés métallurgiques, pétrolières ou manufacturières se diversifient dans l'industrie de l'aluminium (Howmet 1958, Alumax 1962, Noranda 1967, National Aluminium 1968, Revere 1970)[35]. En 1962, le voyage inaugural, entre Le Havre et New York, du paquebot France, permet de montrer que ses superstructures, cheminées, embarcations de sauvetage et des éléments de l'équipement intérieur sont en aluminium[35] tandis qu'en 1969 le premier vol du Concorde, avion supersonique de transport commercial, expose des tôles en alliages A-U2GN (aluminium, cuivre, magnésium, nickel).

La montée des projets en Afrique

Jusqu'au début des années 1960, la production d'aluminium était surtout concentrée dans les pays les plus grands consommateurs de ce métal, soient les sept pays les plus industrialisés. En effet, en 1960, ces sept pays contrôlaient 70 % de la production mondiale d'aluminium[37]. En 2005, la part combinée des sept pays les plus industrialisés a atteint à peine 27 % de la production mondiale[37], mais entre-temps, l'offre mondiale a pris un essor formidable.

Au Cameroun, sur le barrage d'Edéa, un groupe hydroélectrique de 11 MW est installé dès les années 1950, pour l’alimentation en énergie électrique des installations d’électrochimie de la société Alucam, pilotée par Pechiney-Ugine[38]. Après des discussions lancées dès 1952, sur fond de crise de croissance en France[38], la production d’aluminium démarre en 1957 et l’usine atteint sa pleine capacité en 1958 (50 000 tonnes)[39]. Le Barrage hydroélectrique d'Édéa est étendue grâce à l’équipement par étape entre 1966 et 1976.

Au Guana anglais, la construction du Barrage d'Akosombo sur la Volta débuta en 1961 à l’initiative de Kwame Nkrumah, Premier ministre du Ghana indépendant, afin de développer l’industrie et de réduire la dépendance du pays aux seules plantations de cacao[40]. La plus grande partie (80 %) de l’électricité produite alimente la Volta Aluminum Company. L'investissement est financé conjointement par des prêts de la Banque internationale pour la reconstruction et le développement, de la Banque mondiale, des États-Unis et du Royaume-Uni à hauteur de 40 millions de dollars, le Ghana apportant les 69 millions nécessaires à la construction de l’usine hydroélectrique.

En Guinée, le gouvernement prend possession des mines de Bauxite de Kassa et de Boké en , invoquant non-respect de l'engagement pris les Bauxites du Midi (filiale à 100 % d'Alcan) de transformer localement la bauxite en alumine à partir de 1964[41]. En 1962, la Guinée est admise à la Banque mondiale[41], mais les projets de construire un grand barrage pour produire localement de l'aluminium ne seront jamais menés à bien. La Harvey Aluminium est pourtant présente sur le sol de ce nouveau géant de la Bauxite (la moitié des réserves mondiales, encore peu développées dans les années 1960, détenu par des aluminiers: Alcan 33 %, Alcoa 27 %, et Pechiney 10 %. En , le gouvernement guinéen s'associe aussi, sur un autre projet, à l'Union soviétique, qui assure l'achat de 90 % du minerai.

La troisième vague de grands investissements au Canada et aux États-Unis

Une seconde vague de Nationalisation de l'électricité au Québec débouche sur la construction de la Centrale de Churchill Falls et de l'Aménagement Robert-Bourassa, les deux plus grandes centrales hydroélectriques souterraines au monde. L'Ouest du Canada n'est pas en reste, avec le Traité du fleuve Columbia, signé le , après quinze ans d'études, entre le Canada et les États-Unis, pour exploiter et multiplier les barrages dans le bassin versant supérieur du fleuve Columbia: le Canada s'engage à construire le barrage Mica, le barrage Duncan et le barrage Keenleyside (ex-barrage Arrows) — en Colombie-Britannique où coule le fleuve pour prévenir les crues et maximiser la production d'énergie hydroélectrique alimentant le bassin industriel de Seattle, au nord-ouest des États-Unis, qui s'engagent, en retour, à financer une partie des investissements et partager l'énergie produite.

Une nouvelle géographie mondiale, basée sur la bauxite

Les projets russes et africains rognent l'emprise des grands producteurs occidentaux. L'américain Kaiser Aluminum, qui et Alusuisse subissent un tel déclin de leur part de marché qu'ils sont dépassés par des sociétés comme Alumax, Hydro-aluminium, ou CVG (Venezuela). et bientôt le producteur australo-néozélandais d'aluminium Comalco qui a découvert en 1955 un important gisement de bauxite dans le Queensland et devient en 1960 un groupe codétenu par CRA (le futur Rio Tinto) et par Kaiser Aluminum.

Le succès de l’aluminium de seconde fusion

Autre tendance des années 1960, l’aluminium de seconde fusion est monté en puissance grâce aux progrès du recyclage de l'aluminium et à la hausse des cours. La production d'une tonne d'aluminium secondaire ne consomme que 5 % de l'énergie nécessaire pour la production d'une quantité équivalente d'aluminium primaire. L’aluminium recyclé ne représentait qu’environ 20 % de la demande d’aluminium des pays occidentaux au début des années 1960 et a ensuite vu sa part de marché fortement augmenter, pour dépasser les 30 % de la consommation mondiale d’aluminium.

Les années 1970

L'une des étapes importantes de la décennie se produit en 1978, lors de l'introduction de l'aluminium au London Metal Exchange (LME), la Bourse mondiale des métaux : son prix est désormais soumis à des phénomènes boursiers en partie incontrôlables par les industriels[42].

L'oligopole mondial se craquelle

L'industrie de l'aluminium a été longtemps montrée en exemple pour illustrer les situations d'oligopole : le règne des 6 sociétés majeures, ces sociétés aluminières qui ont dominé le secteur de l'aluminium jusqu'à la fin des années 1960 est un cas d'école pour montrer comment un petit groupe d'entreprises pouvait contrôler une filière et y imposer les prix en orientant ceux-ci au travers de simples ajustements de volumes de production[37].

Dès le milieu des années 1960 sont apparus dans l'industrie de l'aluminium de nouveaux concurrents. Parmi eux, des sociétés métallurgiques pétrolières ou manufacturières désireuses de diversifier leur production ou d'effectuer une intégration horizontale de leurs opérations. Avec la forte hausse des cours du pétrole de 1974, certaines entreprises du Moyen-Orient, disposant d'une énergie moins coûteuse que pour les autres producteurs et de surplus financiers seront incitées à entrer dans l'aluminium. En 1971 démarre à Bahreïn d'Alba, la première usine d'aluminium du Moyen-Orient, fondée en 1968, d'une capacité initiale de 120 kilotonnes, appartenant au gouvernement de Bahreïn, qui y voit la première étape d'une diversification de l'économie locale lourdement dépendante du pétrole[42]. En 1979, c'est le démarrage à Dubaï de l'usine d'électrolyse Dubal Aluminium[42].

Les pays africains qui accèdent à l'indépendance en 1974. Au Mozambique, le Barrage de Cahora Bassa sur le Zambèze prévoit de fournir de l'électricité à la fonderie d'aluminium du groupe de l'industriel et banquier António de Sommer Champalimaud (1918 – 2004), près de Maputo, une énergie bon marché, sur le site la future Mozal[43]. António de Sommer Champalimaud prévoit de se fournir en bauxite, dans les mines du futur Malawi, qui n'est pas encore indépendant[44]. Il a créé à l'automne 1969, en association avec Lonrho (en) et l'État du Malawi, l'Alumina Corporation of Malawi (Alcoma) pour les mines de bauxite du Massif Mulanje[45]. Ensuite, il y a le développement du secteur gouvernemental (CVG au Venezuela, Egyptalum, Aluminium Bahreïn, Hydro – aluminium en Norvège, CRDV au Brésil, Dubaï Aluminium)[37]. De 10 % à la fin des années 1960, cette part est passée à 25 % en 1980 et s'est stabilisée depuis cette époque. Ce développement du secteur gouvernemental a fortement augmenté l'hétérogénéité de l'industrie de l'aluminium, d'autant que les acteurs classiques se sont eux-mêmes parfois diversifiés, dans certains cas en raison de fusions industrielles.

En 1971, Ugine Kuhlmann fusionne avec Pechiney pour devenir Pechiney Ugine Kuhlmann (PUK), premier groupe industriel privé français, présent dans l'aluminium, la chimie, le cuivre, le combustible nucléaire, et les aciers spéciaux, ce qui en fait un mastodonte moins réactif qu'avant aux soubresauts du marché mondial de l'aluminium à partir de 1974. En 1979, PUK met en service à l'usine de Saint-Jean-de-Maurienne ses premières cuves d'électrolyse d'intensité 180 000 ampères à alimentation continue et épuration des fumées par le procédé sec, qui permet le passage des gaz sur alumine en venturi vertical[42].

Le gouvernement français de gauche le nationalisera en 1982 et financera sa restructuration. PUK prendra le nom de Pechiney après avoir cédé la chimie et les aciers spéciaux.

Le premier ralentissement du marché

Parallèlement à l’apparition de nouveaux concurrents, on assiste en effet à cette période, à une forte diminution de la croissance du marché dont le taux passe de 10 % pour la période 1960 - 1973 à 1,5 % pour 1974 - 1991[37]. La crise de l'énergie en 1974 laisse des traces le secteur très énergivore de l'aluminium, qui dans certains pays utilise de l'énergie électrique à base de pétrole. Ce phénomène contrecarre l'effet positif de l'augmentation du nombre de débouchés dans l’utilisation de l'aluminium, qui apparaît dans des secteurs de plus en plus variés, concurrençant parfois des matériaux plastiques qui sont issus des dérivés du pétrole.

La croissance du marché ralentit encore

Après le second choc pétrolier, suivi ensuite d'un contre-choc et d'une baisse des cours du pétrole, la croissance du marché ralentit et la production mondiale d'aluminium progresse beaucoup moins vite. Les pays producteurs doivent faire face à de nouveaux entrants sur le marché et les cours ne sont plus aussi rémunérateurs.

| Année | Afrique | Amérique du Nord |

Amérique latine |

Asie hors Chine |

Chine | Europe Ouest et Est |

Divers | Total |

|---|---|---|---|---|---|---|---|---|

| 1973 | 249 | 5 039 | 229 | 1 439 | ND | 2 757 | 2 304 | 12 017 |

| 1980 | 437 | 5 726 | 821 | 1 567 | ND | 3 595 | 3 244 | 15 390 |

| 1990 | 602 | 5 617 | 1 790 | 1 118 | ND | 3 561 | 6 826 | 19 514 |

| 2000 | 1 178 | 6 041 | 2 167 | 2 221 | 2 794 | 7 490 | 2 766 | 24 657 |

| 2005 | 1 753 | 5 382 | 2 391 | 3 139 | 7 806 | 8 546 | 2 888 | 31 905 |

| 2010 | 1 742 | 4 689 | 2 305 | 2 500 | 17 331 | 8 053 | 5 733 | 42 353 |

| 2015 | 1 687 | 4 469 | 1 325 | 3 001 | 31 672 | 7 574 | 8 162 | 57 890 |

Les modernisations, malgré des cours divisés par deux

À la fin des années 1970, la vallée de la Maurienne, dans les Alpes françaises, est dénoncée comme « vallée de la mort » en raison de l'importance des dégâts provoqués aux forêts (en 1975, sur 9 000 hectares de forêts 4000 sont atteints, les 5000 autres menacés[46]). Le bétail est aussi touché les propriétaires de bêtes doivent être indemnisées au titre de la fluorose[46]. Péchiney développe alors des technologies moins polluantes et fait le choix, au milieu des années 1980, de moderniser son site historique de Saint-Jean-de-Maurienne[46]. En 1980, une cuve de 180 000 Ampères consommait seulement 13 200 kilowatt-heures à la tonne. Fin 1988, Pechiney décide un investissement de 5,5 milliards de francs[47], même si les cours de l'aluminium se traînent à 1 350 dollars la tonne[47], contre 3 000 dollars trois ans plus tôt[47], pour bâtir l'usine géante de Dunkerque, qui produira annuellement 215 000 tonnes de plaques (80 %) et de lingots (20 %) d'aluminium[47], grâce à 264 cuves parcourues par un courant continu de 300 000 ampères[47]. La productivité s'y élève à 400 tonnes par homme et par an, la meilleure performance mondiale, et la rémunération d'EDF, qui alimente l'usine par la centrale nucléaire de Gravelines est valorisée en fonction des cours de l'aluminium le permettent.

L'arrivée de la Russie

Jusqu'à la fin des années 1980, le rôle de l'Union soviétique dans l'industrie mondiale de l'aluminium consistait principalement en des opérations de coentreprise avec l'État guinéen, ou encore en l'achat au comptant de bauxite auprès de plusieurs pays producteurs tels que le Brésil ou la Jamaïque, pour la Bauxite[37]. En effet, le secteur gouvernemental a renforcé sa position au cours des années 1970, grâce au volontarisme de "l'Association Internationale de la Bauxite", fondée le à Conakry, en Guinée, d'« assurer à ses 11 membres des revenus réels plus justes et plus raisonnables »[37]. Ainsi, en 1980, les sociétés étatiques détenaient 38 % de la capacité occidentale d'extraction de bauxite, même si à cette époque leur contrôle effectif dépassait à peine 25 %[37]. On a assisté au cours des années 1980 à un redressement du contrôle effectif des sociétés gouvernementales sur l'exploitation de la bauxite, leur taux de contrôle effectif atteignait en effet 33 % en 1990. Le marché leur est de plus moins favorable qu'avant: alors que l'aluminium a été capable au cours de la période 1950 - 1975 de se substituer à l'acier, au cuivre, au bois ou encore au verre, les producteurs de ces matériaux ont ensuite su reconquérir sous diverses formes des marchés auparavant perdus[37].

Le krach russe puis la reprise

Au début des années 1990, les cours de l'aluminium s'effondrent. À la suite de l'éclatement de l'URSS et du COMECON, les sociétés d’aluminium de ces pays ne sont plus tenues de vendre leur métal sur le marché communiste. Le marché occidental, avec ses devises convertibles, leur semble un débouché beaucoup plus intéressant, d'autant plus que la demande intérieure russe s'écroule. Ainsi, les exportations de l'ex Union soviétique sont-elles passées de 200 000 tonnes par an, à 850 000 tonnes par an à partir de 1991[47]. Elles s'ajoutent à la déprime de l'économie mondiale[47].

Cette augmentation brutale des exportations russes a conduit à une division par deux, tout aussi brutale, du prix de l'aluminium en seulement trois ans[47].

Les 6 compagnies de l'Oligopole de l'aluminium ont accumulé des résultats négatifs, à partir de 1991-1992. De très sévères plans de réductions de coûts doivent alors être mis en place. Des usines ferment. En 1994, le prix de l'aluminium commence à remonter. Les opérations d'assainissement font progressivement leur effet, et le géant américain Alco renoue avec des résultats positifs dès l'année 1995.

Les allers et retours de Pechiney dans la boîte-boisson

Le groupe français Pechiney, l'un des premiers producteurs mondiaux d'aluminium, qui dispose d'un réseau important en Afrique, reprend sous la présidence de Jean Gandois (1986-1994) une stratégie expansionniste vers l'aval, qui va diminuer ses marges de manœuvre en amont car elle est financée à crédit. Il acquiert en 1988 le géant de l'emballage américain American National Can. L'OPA sur sa maison mère, Triangle, donne lieu à scandale politico-financier fondé sur un délit d'initié (voir affaire Pechiney-Triangle). L'entreprise double de taille, son endettement s'envole. Deuxième fabricant mondial de boîtes-boisson derrière son compatriote Ball, ANC est le premier fournisseur de Coca-Cola, qui assure symétriquement 50 % de son activité. Au total, aux États-Unis, le groupe estime avoir 25 % de part de marché et 31 % en Europe[48].

En 1994, un nouveau PDG, Jean-Pierre Rodier, décide de recentrer le groupe sur son cœur de métier et de le désendetter, en vue de le privatiser. Howmet, Carbone Lorraine et l'essentiel d'American National Can sont revendus, les coûts sont réduits, et l'entreprise est privatisée en 1995. Rachetée au prix fort en 1988, ANC n'a plus le même périmètre qu'alors. Ses activités boîtes de conserve et bouteilles en verre ont déjà été cédées[48]. Les boîtes-boissons ont, elles, été sévèrement restructurées[48].

XXIe siècle

La méfiance envers les investissements dans l'aval

Depuis l'année 2000, le retour de la concentration dans l’industrie de l’aluminium se fait surtout en amont. On voit apparaitre une nouvelle version de l'Oligopole de l'aluminium, plus resserrée et on assiste au cours de la première décennie du millénaire à une « désintégration des entreprises du secteur de l’aluminium vers l’aval » : les grands groupes ne veulent plus des activités de filage, de laminage et autres travaux sur l’aluminium, compte tenu des contrats à long terme désavantageux détenus par leur filiales dans ces activités internationales en aval, car elles sont acheteuses nettes d'aluminium sur le marché mondial, dans un contexte où le prix de l’aluminium a tendance à augmenter.

Dans un discours au forum international de l’aluminium à New-York le , Richard Evans, président d’Alcan, le numéro deux mondial, détaille la future stratégie de désintégration en aval de l’industrie de l’aluminium. Pour lui, un des chocs majeurs pour l'industrie de l'aluminium a été la création du contrat aluminium au London Metal Exchange en 1978, qui a déclenché un désintermédiation, par la rupture de la chaîne de l'offre, rapprochant les prix producteurs des prix du Marché à terme et mettant un terme aux pratiques d’entente, déjà contestées par des entreprises d'État propriétaires de ressources minières.

Les géants fusionnent entre eux

L’annonce par Alcoa du rachat de Reynolds Metals Company, le , est survenue le même jour que l’annonce de la fusion à trois réunissant Alcan, Pechiney et Algroup pour créer APA. Malgré les sérieux problèmes de concurrence posés par ce rapprochement, le ministère de la justice américain donnera son autorisation à la fusion Alcoa-Reynolds Metals Company, mais un peu plus tard, au début de l'année 2000.

En 2002, c'est le conglomérat industriel norvégien Norsk Hydro qui accède à la troisième marche du podium des principaux producteurs d’aluminium au monde[49], devant le français Pechiney, grâce à un accord avec le groupe énergétique allemand E.ON, qui lui cède sa filiale aluminium pour 3,1 milliards d'euros en numéraire, la plus importante acquisition jamais réalisée par un groupe norvégien à l’étranger[49]. Affichant une capacité de production totale de 3 millions tonnes par an, la nouvelle entité, dénommée Hydro Aluminium, réalise un chiffre d’affaires de 10 milliards d'euros[49], pour un effectif d’environ 30 000 personnes. Elle a cédé « assez rapidement » une activité en aval[49], la division « emballage souple » de VAW, au chiffre d’affaires de 550 millions d'euros, pour 4 800 salariés[49].

Dans la liste de producteurs d’aluminium dans le monde, les cinq principaux sont en 2006[50] :

Cette hiérarchie sera ensuite bouleversée à nouveau. En Russie, la rumeur d’une fusion entre les groupes aluminiers Russky Aluminii (Rusal), Siberian Ural Aluminii (Sual) et le négociant de métaux suisse Glencore, présente dans les médias depuis le est confirmée en par la création de la United Company Rusal, qui détient 100 % du marché russe de l’aluminium mais est aussi le leader mondiale de la production d’alumine avec environ 11,9 millions de tonnes par an (environ 17,8 % de la production mondiale) et d’aluminium avec 4,4 millions de tonnes par an (environ 14,2 % de la production mondiale). C'est aussi le numéro deux de la production de bauxite avec 20,5 millions de tonnes (environ 12,4 % de la production mondiale).

Le , c'est l'américain Alcoa qui a lancé une OPA hostile sur Alcan, valorisant le groupe canadien, numéro deux mondial, à 27 milliards de dollars américains et même 33 milliards de dollars américains, dette comprise. Alcan décide alors de refuse l’offre d’Alcoa, ce qui l'oblige à faire et appel à Rio Tinto comme « chevalier blanc ». Tous deux forment alors Rio Tinto Alcan, filiale très importante de Rio Tinto. Le , Hydro-Québec et Alcoa signent une entente portant sur la livraison d'énergie électrique au Québec, pour assurer le maintien de la fourniture d'électricité aux trois alumineries d'Alcoa au Québec, situées à Baie-Comeau, à Bécancour et à Deschambault, ce qui permet à Alcoa de rester concentré sur son cœur de métier, tendance renforcée par l'annonce en 2015 d'une scission d'Alcoa en deux entreprises distinctes, une spécialisée dans les activités métallurgiques pour l'aéronautique et l'automobile, qui prendra le nom d'Arconic et l'autre restant sur une activité plus généraliste, qui gardera le nom d'Alcoa[51] - [52].

L'essor chinois

Alors que 48 % de l’aluminium mondial est utilisé par la Chine, où l'industrie de la construction est en plein essor, Aluminium Corporation of China Limited est la principale entreprise chinoise dans le secteur de l'aluminium, créée en 2001, par le rapprochement de plusieurs sociétés chinoises. Mais elle est ensuite reléguée, quand China Hongqiao Group commence à produire de l'aluminium et de l'électricité en 2002. Grâce à ses opérations dans l'alumine en Asie, en particulier en Indonésie, qui lui donnent accès à la ressource minière à bon marché, China Hongqiao Group devient la plus grande société chinoise productrice d'aluminium, avec une capacité de production de 5,2 millions de tonnes d'aluminium par an en [53]. Menée par Zhang Shiping, 6e entrepreneur chinois le plus important selon Forbes China[54], elle a dépassé son principal concurrent, Rusal, en 2015, pour devenir la plus grande entreprise productrice d'aluminium au monde[55]. Le groupe chinois a fait l'acquisition d'une société non identifiée spécialisée dans l'industrie minière de la bauxite en République de Guinée. La société en question détient les droits de production de la bauxite en Guinée pour 25 ans et un dépôt de 2,2 milliards de tonnes bauxite.

Les statistiques de production montrent que l'offre chinoise a quasiment doublé en seulement cinq ans, rien que pour l'’aluminium primaire, le marché principal à l'échelle planétaire, dont elle assure désormais plus de la moitié, en profitant en particulier d'une industrie hydroélectrique géante. La surcapacité dans l'industrie chinoise, pour l'aluminium comme pour d'autres secteurs industriels[56], est causée par des facteurs structurels intentionnels, tels que des financements bon marché et des subventions gouvernementales destinées à diminuer les coûts de production des entreprises. Dans le cas de Hongqiao, la croissance de l'entreprise est concomitante avec la prise de prêts, avec plus de 2,1 milliards de dollars reçus en 2015[57].

Les grands producteurs mondiaux de la décennie 2010

L'évolution des grands producteurs mondiaux d'aluminium sur les années 2010 reste dominée par le géant chinois, suivi par la Russie, le Canada et l'Inde[58] selon l'Institut d'études géologiques des États-Unis.

| [59] | 2016 |

| Chine | 32 |

| Russie | 3,5 |

| Canada | 2,9 |

| Inde | 2,35 |

| Emirats arabes unis | 2,35 |

| Australie | 1,65 |

| États-Unis | 1,6 |

| Bahreïn | 0,96 |

| Islande | 0,82 |

| Arabie saoudite | 0,74 |

| Afrique du sud | 0,69 |

L'exposition dunkerquoise aux prix de l'électricité

Le site de Rio Tinto Alcan, la filiale du groupe minier anglo-australien, située à Loon-Plage (Nord), près de Dunkerque depuis les années 1980, est le plus gros producteur d’aluminium de l’Union européenne[60]. Son chiffre d’affaires annuel avoisine les 500 millions d’euros[60] et il consomme 620 000 tonnes de matières premières par an pour produire 258 000 tonnes d’aluminium[60] et faire face aux besoins de ses clients (Constellium, PSA Peugeot Citroën, Novelis…)[60]. Avec une puissance installée de 450 MW, pour les deux tiers de la production hexagonale d’aluminium[60], il pèse à lui seul 0,6 % de la consommation d’électricité française. Tout comme l'usine de la vallée de Saint-Jean-de-Maurienne (Savoie), où se trouve l’ancien site de Rio Tinto Alcan revendu à l’allemand Trimet[60], il est exposé aux risques d'une fermeture, en cas de révision à la hausse du prix de l’électricité[60], qui provient de la plus grosse centrale nucléaire d'Europe, implantée juste à côté, la Centrale nucléaire de Gravelines.

Les grandes périodes de l'économie mondiale

- La très forte croissance mondiale des années 1830 interrompue par la Panique de 1837.

- La très forte croissance mondiale des années 1850, interrompue par le Krach de 1857.

- La longue dépression 1873 à 1896 dans le sillage de la Crise bancaire de mai 1873.

- La forte croissance mondiale des années 1900, interrompue par la Première Guerre mondiale.

- La très forte croissance mondiale des années 1920, interrompue par le Krach de 1929.

- Grande dépression des années 1930 dans le sillage du Krach de 1929.

- La forte croissance mondiale des années 1945 à 1974, interrompue par le Premier choc pétrolier.

Articles connexes

Bibliographie

- "From Monopoly to Competition: The Transformations of Alcoa, 1888-1986", par George David Smith. Cambridge University Press, 2003[61].

- "Histoire des sites producteurs d'aluminium: les choix stratégiques de Pechiney, 1892-1992" par René Lesclous, aux Presses des MINES, 1999[62].

- The International Aluminium Cartel: The Business and Politics of a Cooperative Industrial Institution (1886-1978)", par Marco Bertilorenzi, Éditions Routledge, 2015[63]

Notes et références

Notes

Références

- « IHA: L'invention de l'aluminium », sur www.histalu.org (consulté le )

- Jean Lambert-Dansette, Histoire de l'entreprise et des chefs d'entreprise en France, t. 5 : L'entreprise entre deux siècles (1880-1914), Paris, Harmattan, , 632 p. (ISBN 978-2-296-09302-7, lire en ligne), Première partie, Les rayons et les ombres, page 114, par Jean Lambert-Dansette

- Monique Périères, « Une grande Compagnie industrielle française : Péchiney », Revue de Géographie Alpine, vol. 43, no 1, , p. 151–212 (DOI 10.3406/rga.1955.1169, lire en ligne, consulté le )

- René Lesclous, Histoire des sites producteurs d'aluminium : les choix stratégiques de Pechiney, 1892-1992, Presses des MINES, , 279 p. (ISBN 978-2-911762-19-2, lire en ligne)

- Lescale 1986, p. 134-136 ; Caron 1988, p. 46

- "Plus de 100 ans d'histoire au Canada" sur, le site de l'Association de l'aluminium du Canada

- « Plus de 100 ans d’histoire au Canada », sur aluminium.ca (consulté le )

- « Chronologie de l'histoire de l'alumine - IHA: Bauxite et alumine », sur www.histalu.org (consulté le )

- Pierre-Louis Viollet, Histoire de l'énergie hydraulique : moulins, pompes, roues et turbines de l'Antiquité au XXe siècle, Paris, Presses de l'École nationale des ponts et chaussées, , 232 p. (OCLC 5894587611), p. 76, par Pierre-Louis Viollet, Presses des Ponts, 2005

- La Vie ouvrière du 17 octobre 1909

- “Blue Angels”, “Venture Capital”, and “Whales”: Networks Financing the Takeoff of the Second Industrial Revolution in France, 1890s-1920s, par Hubert Bonin, 2004

- par le "Service des forces hydrauliques"

- A Brief History, Site de la ville de Badin.

- Lescale 1986, p. 137 ; Caron 1988, p. 41

- Henri Baulig, « Un inventaire de la production minérale du monde », Annales de géographie, vol. 31, no 172, , p. 347–355 (DOI 10.3406/geo.1922.10134, lire en ligne, consulté le )

- « L'industrie de l'aluminium au Canada », Economie et Statistique, vol. 2, no 13, , p. 39–43 (DOI 10.3406/estat.1947.9384, lire en ligne, consulté le )

- [PDF] L’Alcan et la croissanceéconomique du Saguenay—Lac-St-Jean

- « Sanction de la Loi créant la municipalité d'Arvida », sur Bilan du siècle (consulté le )

- « Journal pour l'étude de l'architecture au Canada »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) [PDF]

- Myriam Gilbert, « La naissance des hôpitaux de Jonquière et Arvida », Le Réveil, mardi 12 juin 2012, p. 22.

- "Raisons et enjeux de l'interconnexion en France 1919-1941", page 121, par Jacques Lacoste (1986)

- Jean-Claude Daumas (dir.), Alain Chatriot et al., Dictionnaire historique des patrons français, Paris, Flammarion, , 1613 p. (ISBN 978-2-08-122834-4, OCLC 878927530)

- Gérard Vindt, Les hommes de l'aluminium, Editions de l'Atelier, , 254 p. (ISBN 978-2-7082-3847-3, lire en ligne)

- René Clozier, « Les sociétés milliardaires en France », L'Information Géographique, vol. 14, no 2, , p. 69 (DOI 10.3406/ingeo.1950.5965, lire en ligne, consulté le )

- (en) Quentin R. Skrabec, Aluminum in America : A History, Jefferson, North Carolina, McFarland, , 244 p. (ISBN 978-1-4766-2564-5, lire en ligne)

- (en) « Aluminum », sur www.nwcouncil.org (consulté le )

- André Kaspi, Américains. 1. Naissance et essor des États-Unis (1607-1945) (Les) : 1. Naissance et essor des États-Unis (1607-1945), Points, , 464 p. (ISBN 978-2-7578-4342-0, lire en ligne)

- (en) Carl A. Zimring, Aluminum upcycled : sustainable design in historical perspective, Baltimore, JHU Press, , 198 p. (ISBN 978-1-4214-2187-2, lire en ligne)

- Jean Chardonnet, « La répartition de l'industrie européenne de l'aluminium », Revue économique, vol. 1, no 5, , p. 597–607 (DOI 10.3406/reco.1950.406789, lire en ligne, consulté le )

- (en) John Grandfield, Light Metals 2014, John Wiley & Sons, , 1504 p. (ISBN 978-1-118-88840-7, lire en ligne), p. 810

- [PDF] Historique chiffré de la production à Arvida

- François Tessier, agrégé de géographie, « L'industrie de l'aluminium, un acteur majeur du paysage énergétique mondial », sur archives-fig-st-die.cndp.fr, UMR 8504 Géographie-cités Université Paris I (consulté le )

- Jean-Pierre Rioux, La France de la IVe République, t. 2 : L'expansion et l'impuissance (1952-1958), Parisse, Éd. du Seuil, coll. « Points. Histoire / Nouvelle histoire de la France contemporaine » (no 116), , 382 p. (ISBN 978-2-02-005216-0 et 9782020063852, OCLC 489611759, lire en ligne)

- François Tessier, agrégé de géographie, « L'industrie de l'aluminium, un acteur majeur du paysage énergétique mondial », sur archives-fig-st-die.cndp.fr, UMR 8504 Géographie-cités Université Paris I (consulté le ).

- Les Trente glorieuses - Chronologie de l'histoire de l'alumine sur le site de l'Institut pour l'histoire de l'aluminium

- « Association de l'aluminium du Canada », sur aluminium.ca (consulté le )

- "Le marché de l’aluminium : structuration et analyse du comportement des prix au comptant et `a terme au London Metal Exchange" par Prosper Mouak

- Martin-René Atangana, Capitalisme et nationalisme au Cameroun : au lendemain de la seconde guerre mondiale (1946-1956), Publications de la Sorbonne, , 307 p. (ISBN 978-2-85944-327-6, lire en ligne), p. 246

- "Histoire d'Alucam", site officiel du groupe

- "Le retour des grands investissements hydrauliques en Afrique de l’Ouest : les perspectives et les enjeux", par Bruno Barbier, Hamma Yacouba, Amadou Hama Maïga, Gil Mahé et Jean-Emmanuel Paturel sur Geocarrefour, 2009

- Bonnie Campbell, « Le secteur de la bauxite en République de Guinée : ajustement structurel et restructuration internationale de l'industrie de l'aluminium », Tiers-Monde, vol. 34, no 133, , p. 187–208 (DOI 10.3406/tiers.1993.4833, lire en ligne, consulté le )

- « IHA: L’aluminium « commodité » », sur www.histalu.org (consulté le )

- Ms Doris C. Ross, Victor Duarte Lledo, Mr Alex Segura-Ubiergo et Mr Yuan Xiao, Mozambique Rising : Building a New Tomorrow, International Monetary Fund, (ISBN 978-1-4983-6976-3, lire en ligne), p. 32

- (en) W. G. Clarence-Smith, The Third Portuguese Empire, 1825-1975 : A Study in Economic Imperialism, Manchester University Press, , 246 p. (ISBN 978-0-7190-1719-3, lire en ligne), p. 212

- "Lonrho: portrait of a multinational", par Suzanne Cronjé, Margaret Ling, Gillian Cronjé J. Friedmann, 1976, page 234

- "Le centenaire de l'aluminium à Saint-Jean Pechiney" Archives INA [Le centenaire de l'aluminium à Saint-Jean Pechiney]

- « Pechiney lance son usine géante de Dunkerque », sur Les Echos, (consulté le )

- « Pechiney remet le sort d'American National Can entre les mains de Wall Street », sur lesechos.fr, (consulté le )

- « Norvège : Norsk Hydro devient numéro trois mondial de l’aluminium - Entreprises de BTP », lemoniteur.fr, (lire en ligne, consulté le )

- M. Prandi, « Rusal devient un actionnaire de référence de Norilsk Nickel », Les Échos, no 20074, , p. 26 (ISSN 0153-4831, lire en ligne).

- (en) Nick Carey, « Alcoa to split into two as aluminum glut batters legacy business », Reuters, (lire en ligne, consulté le )

- (en) Nick Carey, « Alcoa spins off smelting business; aero, auto unit now 'Arconic' », Reuters, (lire en ligne, consulté le )

- (en-US) « China Hongqiao Group to Expand Capacity by Sixteen Percent This Year - Aluminium Insider », Aluminium Insider, (lire en ligne, consulté le )

- « 百度百科——全球最大中文百科全书 », sur baike.baidu.com (consulté le )

- (en) « China Hongqiao undeterred by aluminium glut », sur www.ft.com (consulté le )

- (en) « China Hongqiao posts lower than expected revenue for first six months », South China Morning Post, 12 august, 2016 (lire en ligne, consulté le )

- (en) « China Hongqiao, world’s largest aluminium producer, to expand capacity », South China Morning Post, 14 march, 2016 (lire en ligne, consulté le )

- selon l'Institut d'études géologiques des États-Unis

- selon USGS

- Olivier James, « À Dunkerque, un géant fragile », L'Usine Nouvelle, (lire en ligne, consulté le )

- (en) George David Smith, From Monopoly to Competition : The Transformations of Alcoa, 1888-1986, Cambridge University Press, , 592 p. (ISBN 978-0-521-52709-5, lire en ligne)

- René Lesclous, Histoire des sites producteurs d'aluminium : les choix stratégiques de Pechiney, 1892-1992, Presses des MINES, , 279 p. (ISBN 978-2-911762-19-2, lire en ligne)

- (en) Marco Bertilorenzi, The International Aluminium Cartel : The Business and Politics of a Cooperative Industrial Institution (1886-1978), Routledge, , 390 p. (ISBN 978-1-317-80484-0, lire en ligne)