Krach de 1929

Le krach de 1929 est une crise boursière qui se déroula à la Bourse de New York entre le jeudi et le mardi . Cet événement est l'un des plus célèbres de l'histoire boursière, marquant le début de la Grande Dépression, la plus grande crise économique du XXe siècle. Les jours-clés du krach ont hérité de surnoms distincts : le est appelé « jeudi noir », le est le « lundi noir », et le est le « mardi noir », dates-clés de l'histoire boursière. Conséquence directe, aux États-Unis, le chômage et la pauvreté explosent pendant la Grande Dépression et poussent quelques années plus tard à une réforme agressive des marchés financiers[1].

| Krach de 1929 | |

La foule se presse devant la Bourse de New York après le krach. | |

| Pays | |

|---|---|

| Localisation | Wall Street |

| Date | Jeudi « Jeudi noir » Lundi « Lundi noir » Mardi « Mardi noir ». |

| Résultat | Le chômage et la pauvreté explosent pendant la Grande Dépression ; la pauvreté permet la montée des extrêmes en Europe. |

Mais outre cette crise économique, de nombreux spécialistes de la crise de 1929, historiens et économistes, montrent comment ce krach boursier a déstabilisé les politiques économiques allemandes, permettant dans une certaine mesure l'arrivée au pouvoir d'Adolf Hitler et du parti nazi à la suite du retrait brutal des capitaux américains d'Allemagne[2] - [3], ainsi que les déstabilisations économiques, sociales et politiques de certains pays d'Amérique latine menant à plusieurs coups d’États.

Mécanisme

La crise de 1929 est consécutive à une bulle spéculative, dont la genèse remonte au début des années 1920[4]. La bulle est amplifiée par le nouveau système d'achat à crédit d'actions nommé le call loan (« emprunt à appel »), qui depuis 1926 est permis à Wall Street. Les investisseurs peuvent ainsi acheter des titres avec une couverture de seulement 10 % : pour dix dollars achetés, ils ne déposent qu'un dollar. Le taux d'emprunt varie selon le taux d'intérêt à court terme ; la pérennité de ce système dépend donc, en partie, de la différence entre le taux d'appréciation des actions et ce taux d'emprunt.

Pour l'historien de l'économie Charles Kindleberger[5], la cause immédiate réside dans le fait que dans les « deux semaines avant la chute du 24 octobre, les prêts de brokers pour les titres « autres » diminuèrent de 120 000 000 $, en grande partie à cause des retraits étrangers[5] ». D'un point de vue technique (il y a aussi pour lui des causes plus politiques[N 1]), c'est le dernier maillon d'une série qui court de la hausse du taux d'escompte à New York en août, à la faillite de l'entreprise Hatry à Londres qui, à son tour, provoque une hausse des taux en Angleterre le (la veille, la bourse de New York avait atteint son maximum[6]) qui, à son tour, conduit à des retraits de capitaux de New York.

Histoire

Les origines : la bulle des années 1920

Les années 1920 marquent une période de forte croissance aux États-Unis et en Europe, où se produit tout d'abord une chute des cours de 31 % en un jour à la Bourse de Berlin, appelée krach du . Dès 1928, l'Allemagne entre en récession. Le plan Young allège les réparations, mais en compensation les rend prioritaires par rapport aux dettes commerciales, ce qui fait prendre conscience aux prêteurs américains des risques qu'ils encourent pour leurs prêts passés et accroît la pression sur la balance des paiements à partir de la fin de 1929[7].

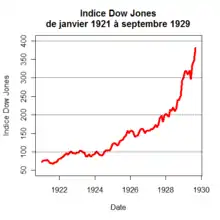

Ainsi, de 1921 à 1929, le monde semble installé dans une période de prospérité. Après des années de tensions politiques entre grandes nations à la suite du règlement difficile de la Première Guerre mondiale, la paix paraît rétablie durablement[8]. La production industrielle augmente de 50 %. Le « boom » boursier n'apparaît donc pas ex nihilo. Mais il est trop rapide : la hausse annuelle des cours pendant la même période est de 18 %, soit une hausse totale de plus de 300 %. Selon l'économiste Jacques Brasseul, « le cours des titres augmente plus que les profits des entreprises, qui eux-mêmes augmentent plus que la production, la productivité, et enfin plus que les salaires, bons derniers dans cette course ». Un élément spéculatif se développe, puis devient prépondérant à partir de 1928, date où le cabinet Charles Merrill (aujourd'hui Merrill Lynch) recommande de ne plus s'endetter davantage pour acheter des actions, et indique : « Sans que cela constitue une recommandation de vente, le moment est opportun pour se libérer de ses crédits ». Ce ne sont en effet plus les dividendes qui attirent les investisseurs, mais la possibilité de revendre avec une importante plus-value ; beaucoup de titres sont achetés à crédit à cette fin.

L'économie, elle, montre des signes de faiblesse dès le début 1929 : ainsi, la production automobile chute de 622 000 véhicules à 416 000 entre mars et septembre[1]. La production industrielle, elle, recule de 7 % entre mai et octobre. Ce ralentissement est en partie dû à un phénomène d'asphyxie : les capitaux disponibles accourent à la bourse plutôt que vers l'économie « réelle ».

Entre et , le cours des actions augmente de 120 %. Le , l'indice Dow Jones atteint 381,17, son plus haut niveau avant 1954. Le , l'économiste Irving Fisher déclare : « Stock prices have reached what looks like a permanently high plateau » (« Les cours ont atteint ce qui semble être le plateau perpétuel »).

Le krach

Quelques jours avant le krach (les , et ), les premières ventes massives ont lieu. Ce sont encore des prises de bénéfices, mais elles commencent à entraîner les cours à la baisse.

Le jeudi (jeudi noir ou Black Thursday) marque la première grande panique. Le matin, il ne se trouve presque pas d'acheteurs, quel que soit le prix, et les cours s'effondrent. À midi, l'indice Dow Jones a perdu 22,6 %. Une émeute éclate à l'extérieur du New York Stock Exchange, après que les gardes du bâtiment et la police ont empêché des actionnaires d'entrer. La galerie des visiteurs est fermée. Les rumeurs les plus folles circulent : onze spéculateurs se seraient suicidés, les bourses de Chicago et Buffalo auraient déjà fermé, celle de New York serait sur le point de le faire. Une réunion d'urgence entre cinq des principaux banquiers de New York se tient au siège de J.P. Morgan & Co. pendant une vingtaine de minutes. À son issue, Thomas Lamont, un des dirigeants de J.P. Morgan, déclare : « Il y a eu une petite quantité de vente à perte à la Bourse […] en raison de conditions techniques sur le marché. […] Le consensus de notre groupe est que la plupart des cotations de la Bourse ne représentent pas fidèlement la situation. […] La situation est susceptible de s'améliorer ». Le marché rebondit légèrement à la nouvelle que les banques vont intervenir pour soutenir les cours. En effet, vers 13 h 30, des investisseurs institutionnels menés par Richard Whitney (en), vice-président du NYSE, interviennent directement : Whitney s'approche du poste de cotation d'U.S. Steel, demande le cours en vigueur (195), et annonce « J'achète 25 000 parts à 205 ». Dès que les premiers titres s'échangent, il recommence l'opération pour une autre action, et fait ainsi le tour d'une douzaine de postes. Les cours se redressent rapidement, et la baisse pour la journée est limitée à 2,1 % (indice Dow Jones : 299,47). Par exemple, le titre Montgomery Ward vaut 83 dollars à l'ouverture, 50 en milieu de journée, 74 à la clôture. Deux titres enregistrent leur plus haut niveau de l'année, tandis que 441 atteignent leur plus bas niveau. Les volumes échangés atteignent 12,9 millions d'actions pour la journée — un record, le volume moyen quotidien étant de 4,5 millions, et le précédent record de seulement 8,3 millions. Les téléimprimeurs ont jusqu'à une heure et demie de retard sur les cours ; ainsi les vendeurs paniqués ne savent pas encore à quel prix ils ont cédé leurs titres.

Les nombreux investisseurs qui ont emprunté pour spéculer sont néanmoins contraints de liquider leurs positions (appels de marge ou margin calls) à partir du lendemain. Les cours restent stables le vendredi (Dow Jones : 301,22) et samedi (avant guerre, il y avait une demi-session le samedi).

Le cycle s'emballe le lundi , qui restera dans les mémoires comme le « lundi noir » (Black Monday), où 9,25 millions de titres sont échangés. Les banques n'interviennent pas, contrairement au jeudi précédent. L'indice Dow Jones perd 13 % (260,64), un record qui ne sera battu que lors du krach d'. Certains titres sont massacrés : General Electric perd 48 points, Eastman Kodak 42, AT&T et Westinghouse 34, U.S. Steel, 18.

Le , le « mardi noir » (Black Tuesday), le volume échangé atteint 16,4 millions de titres. Les téléimprimeurs ont jusqu'à deux heures et demie de retard sur les cours. L'indice Dow Jones perd encore 12 % (230,07) et les gains d'une année de hausse disparaissent. Winston Churchill, qui se trouve alors à New York, affirme être le témoin du suicide d'un spéculateur qui se serait jeté par la fenêtre. L'événement n'a jamais été confirmé, et il est à l'origine des légendes sur les nombreux spéculateurs qui se seraient ainsi défenestrés (en tant que phénomène massif, il a été démontré statistiquement que les suicides d'acteurs du système financier à cause du krach sont une légende urbaine[9]). Entre le et le , l'indice Dow Jones passe de 326,51 à 198,69 (-39 %)[1], ce qui correspond à une perte virtuelle de 30 milliards de dollars, dix fois le budget de l'État fédéral américain et plus que ce que les États-Unis avaient dépensé pendant toute la Première Guerre mondiale[10].

Après le krach

Par un effet de dominos, c'est l'ensemble de la Bourse qui s'effondre, et la chute de 1930 à 1932 est supérieure à celle de l'année 1929. Le , l'indice Dow Jones tombe à 41,22, son plus bas niveau depuis sa création en 1896.

Parmi les effondrements spectaculaires, Goldman Sachs passe de 104 dollars en 1929 à 1,75 en 1932, American Founders Group (société d'investissement) passe de 75 dollars à 0,75 en 1935, U.S. Steel passe de 262 dollars à 22 le , General Motors passe de 1 075 dollars à 40 en 1932 et General Electric de 1 612 dollars à 154 en 1932. Le Dow Jones perd, dans cet intervalle, 89 % de sa valeur. La valeur virtuelle de l'ensemble des titres perd en fin de compte, quant à elle, 72 milliards de dollars.

Parmi les perdants célèbres, avec leurs pertes en dollars de l'époque, citons : J. P. Morgan, Jr. qui perd entre 20 et 60 millions de dollars, la famille Vanderbilt (40 millions), la famille Rockefeller qui voit fondre environ 80 % de son patrimoine, Eddie Cantor perd 2 millions, Winston Churchill est appauvri de 500 000 et Groucho Marx de 240 000.

La perte de confiance due à la crise boursière affecte la consommation et les investissements lors des mois suivant le krach. Les investisseurs qui ont spéculé en empruntant ne peuvent plus rembourser et causent des pertes sèches, ce qui conduit les banques à restreindre leur crédit. Les grandes entreprises connaissent alors des difficultés de trésorerie croissantes. Les plus faibles font faillite, ce qui accroît la fragilité des banques. Les épargnants paniquent et se précipitent auprès de leur banque pour retirer leur argent. Sans mécanismes de stabilisation, les banques les plus faibles sont dévastées par l'hémorragie de fonds et doivent faire faillite à leur tour : la crise devient alors une crise bancaire à partir de 1930.

Les crédits se tarissent, la consommation, l'investissement et la production continuent de chuter, le chômage explose (de 1,5 million à 15 millions en 1933), et la crise bancaire devient une crise économique en 1931.

La crise affaiblit le mouvement ouvrier. Les travailleurs qui avaient un emploi craignaient tellement de le perdre qu'ils suivaient le plus souvent les appels à la modération des dirigeants parlementaires et syndicaux[11].

Les mesures protectionnistes comme la loi Hawley-Smoot de 1930 sur les droits de douane favorisent la propagation de la crise à toutes les économies occidentales à partir de 1931.

Une tentative de redressement de l'économie américaine sera amorcée par le New Deal et en particulier le National Industrial Recovery Act de 1933, mais une rechute se produit en 1937. Ce n'est qu'avec l'entrée des États-Unis dans la Seconde Guerre mondiale fin 1941 que le pays se redresse durablement[12].

Les indices boursiers ne reprendront des valeurs comparables à celles précédant la crise de 1929 que 25 ans plus tard (le pic du est dépassé le )[13]. Les pratiques d'investissement prennent une nouvelle forme, avec des investissements pensés à plus court terme. Ces pratiques commencent à être défendues après le Krach par Gérald M. Loeb, alors banquier d'investissement dans une société à Wall Street[14].

Culture populaire

La crise boursière de 1929 dégénère en crise économique et son onde de choc se propage dans le monde entier, quoique avec un certain retard et de façon irrégulière suivant le niveau d'exposition de l'économie locale aux risques boursiers américains.

Dans la « Vieille Europe », qui peine à se remettre de la Première Guerre mondiale, les Etats-Unis, leurs immenses gratte-ciel, leur industrie ultra-moderne, leur industrie cinématographique omniprésente et leur puissance économique fascinent et révulsent en même temps, comme en témoigne la vision assez caricaturale d'Hergé dans Tintin en Amérique parue dans le très traditionaliste et très catholique supplément jeunesse du journal belge Le Vingtième siècle dirigé par un « curé de choc », l'abbé Norbert Wallez.

Dans ce contexte, la dégringolade de l'économie américaine marquée par un supposé « pêché d'orgueil » peut apparaître pour certains européens comme l'expression d'une forme de justice immanente.

Le journaliste Joseph Kessel publiera une série d'articles sur les suites de la crise de Wall Street sous le titre L'Amérique aux abîmes[15] qui décrivent de façon frappante le désarroi et la misère des classes moyennes et ouvrières américaines plongées dans la pauvreté et le chômage, mais l'écho le plus poignant de cette « horreur économique » est peut-être la chanson Dollar écrite en 1932 par Jean-Villard dit « Gilles »)[16], un chansonnier suisse prolifique aux convictions de gauche nettement marquées qui connut un immense succès avec cette chanson (et plus tard avec Les trois cloches interprétée par Édith Piaf).

Notes et références

Notes

- Pour lui, l'enchaînement politique part « du qualificatif de « grotesque and ridicule » appliqué par Snowden à Chéron, aux achats d'or de la Banque de France et à la hausse du taux d'escompte de la Banque d'Angleterre » (Kindleberger 1988, p. 113).

Références

- Hautcœur 2009, p. 37-59.

- 1929, William Karel, 2009, présentation sur Arte.tv.

- Borne Dominique, Nouvelle histoire de la France contemporaine . 13 . La crise des années 30 : 1929-1938

- Hautcœur 2009, p. 21-36.

- Kindleberger 1988, p. 116.

- Kindleberger 1988, p. 113.

- Hautcœur 2009, p. 60-84.

- Hautcœur 2009, p. 1.

- Combien de « suicides par chute » en 1929 ? Peut-être zéro.

- (en) « New York: A Documentary Film », sur pbs.org (consulté le ).

- Chris Harman, Une histoire populaire de l'humanité, La Découverte, 2015, p. 522

- Hautcœur 2009, p. 85-106.

- Olivier Perrin, « LES GRANDS CHOCS DU XXE SIÈCLE (3) : En 1929, six jours de panique à Wall Street annoncent le pire, à venir », Le Temps, Genève, 3e série, (ISSN 1423-3967, OCLC 38739976, lire en ligne [archive du ], consulté le ).

- (en) John Boik, Lessons from the Greatest Stock Traders of All Time, McGraw-Hill Professional (ISBN 0-07-143788-6), p.47-67, 'Chapter 3: Gerald M. Loeb"

- « Reportages (1930-1936) : Les Jours de l'aventure », sur Babelio (consulté le )

- « Dollar », sur fondationgilles.org (consulté le )

Voir aussi

Articles connexes

- Histoire des bourses de valeurs

- Histoire économique des États-Unis

- Grande Dépression ;

- Grande Dépression en France ;

- Crises monétaires et financières :

- Tulipomanie des années 1630,

- Krach de 1720,

- Krach boursier de 1882,

- Grand Krach de Vienne,

- Panique du 18 septembre 1873

- Krach d'octobre 1987,

- Crise financière russe de 1998,

- Quasi-faillite de LTCM en 1998,

- Bulle Internet de 2000,

- Crise financière de 2008

Bibliographie

- Jacques Brasseul, Histoire des faits économiques, Paris, Armand Colin, 2004.

- Borne Dominique. (1989). Nouvelle histoire de la France contemporaine. 13. La crise des années 30 : 1929-1938 / Dominique Borne et Henri Dubief ([Nouvelle édition refondue et augmentée]). Éditions du Seuil.

- Dockès, P. (2017). La grande crise des années trente (p. 521–642). Classiques Garnier.

- John Kenneth Galbraith, La Crise économique de 1929, anatomie d'une catastrophe financière, Paris, Payot, 1989.

- Bernard Gazier, La crise de 1929, Paris, PUF, coll. « Que sais-je ? », 1983.

- Pierre-Cyrille Hautcœur, La Crise de 1929, Paris, La Découverte, coll. « Repères », (ISBN 978-2-7071-5906-9)

- (en) Christopher Dow, Major Recessions, Oxford, Oxford University Press, Oxford, 1998.

- Néré, J. A. du texte. (1987). La crise de 1929 / Jacques Néré. Paris. http://ark.bnf.fr/ark:/12148/bpt6k1002514j

- (en) Maury Klein, Rainbow's End : The Crash of 1929, Oxford, Oxford University Press, , XX, 345 (ISBN 978-0-19-513516-9).

- Vivi Perraki. (1991). Un aspect méconnu de la perception de la crise boursière : La presse parisienne du 24 octobre au 14 novembre 1929. Mouvement social, 154, 157–172.

- Jacques Rueff (économiste et ancien fonctionnaire du Trésor Français), Souvenir et réflexions sur l'âge de l'inflation, conférence de 1956 reprise en premier chapitre de son ouvrage du même nom, Paris, Payot, 1963.

- Charles Kindleberger, La Grande Crise Mondiale 1929-1939, Paris, Economica, , 366 p., 24 cm (ISBN 978-2-7178-1473-6, OCLC 911348349).

Liens externes

- Notices dans des dictionnaires ou encyclopédies généralistes :