Crise de la sidérurgie dans le bassin lorrain

La crise de la sidérurgie dans le bassin lorrain, est une crise industrielle dans le domaine de la sidérurgie qui a lieu en Lorraine française, en Lorraine belge, dans la Sarre et dans la région des Terres Rouges, au Grand-Duché de Luxembourg, soit dans ce que l'on appelle le bassin lorrain.

Elle a débuté dans les années 1960, lorsque la minette lorraine est devenue moins compétitive, avant d'atteindre son paroxysme en 1973-1974, à l’instar de toute la sidérurgie mondiale qui traverse alors d'énormes difficultés. Elle a été résorbée progressivement au cours des années 1980, lorsque les restructurations successives ont amené à l'abandon des usines dont la stratégie était fondée sur la proximité du minerai de fer, dont l'extraction fut définitivement arrêtée en 1997.

La principale conséquence industrielle de cette crise est la disparition de nombreuses usines sidérurgiques dans toute la région. À cela s'ajoutent les conséquences économiques et sociales sur la population. Si on relève encore quelques fermetures postérieures aux années 2000 (aciéries de Gandrange, Rodange et Schifflange, hauts fourneaux de Hayange, etc.), il s'agit exclusivement d'unités modernisées mais qui s'avèrent mal configurées pour être durablement rentables.

Origine de l'activité sidérurgique dans la région

On note les premières traces d'exploitation du fer dans la région au XVIe siècle avec, notamment, la création d'une forge à Herserange en 1551. Pour faire fonctionner une forge, il faut de la fonte, celle-ci est coulée dans un fourneau. Celui-ci a besoin de deux éléments pour fonctionner: du minerai de fer et du charbon de bois afin de faire monter le four jusqu'à une température suffisante pour faire fondre le fer (celle-ci est variable selon ce que l'on veut comme qualité de fer, mais, est bien souvent supérieur à 1000 degrés). Le charbon de bois se fabrique en brulant du bois d'une certaine manière. Ce qui ne pose pas de problème en termes de ressource puisque la région abonde en forêts (elle sera même appelée le « département des forêts » lorsque la France l'envahit après la révolution). Quant au minerai, il est extrait dans des mines, qu'elles soient à ciel ouvert ou souterraines. Pour ce faire, il faut donc que le sol soit riche en fer, ce qui est le cas dans la région puisque la teneur en fer de la minette lorraine est d'environ 30 à 40 %.

Les premières grosses industries apparaitront lors de la révolution industrielle au XIXe siècle.

Causes

Causes économiques

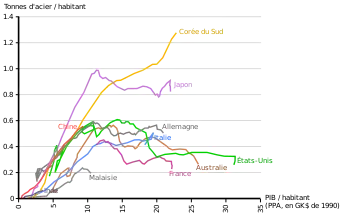

Pour la plupart des pays, la consommation d'acier s'infléchit après avoir atteint un PIB donné, signe que la croissance se poursuit sur d'autres principes.

Les causes de cette crise peuvent parfois varier en importance d'une usine à l'autre, mais sont généralement les mêmes. Celles-ci sont structurelles et non pas conjoncturelles :

- l’essoufflement de l'industrialisation avec notamment la fin de la reconstruction après la Seconde Guerre mondiale ;

- la sidérurgie sur l'eau de Fos-sur-Mer, construite à grand frais par les Lorrains[MF 1], est plombée au moment de son inauguration par le premier choc pétrolier[MF 2] ;

- la limitation des prix de l'acier, en haut de cycle, décidée en France pour soutenir la construction automobile, a limité les capacités d'investissement autofinancé[1] ;

- la faiblesse du franc favorise les exportations et les stratégies opportunistes. Mais cette stratégie, fondée sur des produits à faible valeur ajoutée, n'est pas viable dans le long terme[MF 3]. En effet, le développement rapide de la sidérurgie des pays d'Europe ou d'Amérique du Sud perturbe le marché mondial… sans parler du Japon qui produit 6,3 % de l'acier mondial en 1960 et 16,5 % en 1974[1] ;

- la consommation des produits plats (tôles, plaques, tubes roulés,…) augmente alors que celle des produits longs (rails, fils, poutrelles…) stagne. Mais la capacité optimale d'un laminoir à large bande atteint 4 à 5 Mt/an en 1970, tandis que la demande nationale pour les produits plats ne dépasse pas 10 Mt/an[2]. Ce basculement est mal anticipé par les sidérurgistes français qui continuent de croire au marché des profilés lourds et sous-estiment l'avenir de la tôle[MF 4] ;

- le lien admis entre développement économique et production d'acier cesse d'être vrai, l’économie se recentre sur d'autres fondamentaux[1]. Au début des années 1970, le PIB français par habitant atteint 12 000 GK$ de 1990[3] et la production d'acier 0,45 t/habitant. Cette production est un record qui précède une baisse de la consommation individuelle, masquée uniquement par la croissance de la population[4].

Ces causes se traduisent par une stagnation voire une baisse des volumes et du prix de vente de l’acier, et plus particulièrement des produits longs. Les sidérurgistes tentent de résister avant d'admettre que le secteur est pris dans une crise structurelle… et non pas conjoncturelle.

Causes techniques

Des causes techniques bouleversent également le métier :

- l'apparition de nouveaux procédés : le laminage à chaud en continu repousse la taille minimale d'un complexe sidérurgique rentable entre 4 et 5 millions de tonnes annuelles de produits plats, ou à 2,2 Mt/an de produits longs. Les hauts fourneaux suivent cette évolution grâce à la généralisation de l'agglomération des minerais, tandis que le convertisseur à l'oxygène et la coulée continue se généralisent. Or l'« usine modèle » fondée sur les procédés de la génération antérieure (convertisseurs Thomas ou Martin, coulée en lingot ou en gueuses,…) avait une capacité optimale de 0,5 Mt/an[2] ;

- le four à arc électrique permet la production à faible coût de beaucoup d'alliages ;

- l'apparition de nouveaux matériaux, comme les plastiques ou le béton précontraint : les usines spécialisées sur les aciers bas de gamme ou sur la fonte en gueuses voient leurs marchés disparaitre progressivement.

- L'acier lui-même évolue dans ses caractéristiques comme dans sa mise en œuvre : pour construire un pont on utilise, à caractéristiques techniques égales, deux fois moins d'acier en 1979 qu'en 1959[1].

Enfin, la faible teneur en fer du minerai local, la minette lorraine (entre 30 et 40 %), est un handicap insurmontable dès que le coût du transport maritime baisse. La faible teneur en fer de la minette entraîne en effet une consommation accrue de coke au haut fourneau[5], pour fondre une gangue de faible intérêt économique (la valorisation de cette gangue sous la forme de laitiers n'étant pas rentable[6]).

Le manque d'investissement pour maintenir certaines entreprises à la pointe de la technologie est aussi patent. Le coût de la main d'œuvre qui augmente rend incontournable l'évolution vers des usines géantes et automatisées. L'ouverture des frontières européennes élimine rapidement les sidérurgistes ayant mal anticipé ces changements.

Histoire de la crise

Années 1960 - 1973 : premiers chocs

La crise de la sidérurgie débuta lors de la seconde moitié du XXe siècle, dans les années 1960[7] - [8] - [9]. En 1961, une première crise secoue le secteur, avec un ralentissement de la demande et un effondrement des prix. À compter de cette époque, les mines feront l’objet de restructurations avec des conséquences sur leurs effectifs. La « Convention générale État-sidérurgie » de 1966, suivie l’année suivante par un plan professionnel programmant 15 000 suppressions de postes sur cinq ans. Puis, en 1971, un plan de conversion des sites du groupe Wendel-Sidelor concernera 10 650 suppressions d’emplois[10].

La pauvreté en fer de la minette lorraine pénalise durement les mines lorraines, alors que les sidérurgistes importent de plus en plus de minerais riches pour sauver leurs marges. En 1955, les mines de fer lorraines emploient quelque 25 000 salariés[10]. De 1960 à 1967, les effectifs des mines de fer lorraines passent de 23 694 à 13 058 mineurs[MF 5]. La production lorraine se stabilise ensuite de 1968 à 1974 autour de 52 Mt annuelles[MF 6], la productivité permet de diminuer dans le même temps les effectifs qui passent de 13 058 à 10 032 mineurs[MF 7].

| 1953 | 1955 | 1960 | 1962 | 1963 | 1965 | 1967 | 1969 | 1974 |

|---|---|---|---|---|---|---|---|---|

| 26 500[11] | 25 000[10] | 23 694[MF 5] | 22 300[12] | 21 200[12] | 17 500[11] | 13 058[MF 5] | 11 500[11] | 10 032[MF 7] |

Pour autant, la situation ne semble pas désespérée, surtout pour les sidérurgistes : « Les grandes restructurations des années 1960-1970 ont, tout d'abord, été effectuées dans un contexte d'adaptation à la nouvelle donne du marché de l'acier : à proprement parler, il ne s'agit pas encore de désindustrialisation. Les entreprises sidérurgiques cherchent à améliorer leurs performances en rationalisant leurs productions »[13]. La production régionale d'acier passe de 12,3 millions de tonnes en 1966 à 14 millions de tonnes en 1970. Quelques unités très modernes, comme la coulée continue d'aciers spéciaux ou le procédé Kaldo illustrent les ambitions des sidérurgistes[14].

1973 - 1975 : le cataclysme

En 1973, le premier choc pétrolier, enclenche une mutation économique mais l'aspect pétrolier masque la profondeur de la crise. De 1960 à 1973, la croissance française est en moyenne de 6 %. De 1974 à 1979, elle n'est que de 3 %[1].

En 1975, la chute brutale de la demande d'acier, engagée en 1973 au moment du premier choc pétrolier « déclenche un véritable cataclysme. Le développement d’activités modernes, notamment au nord du pays, n’a hélas pas suffi à redresser une situation compromise par un patronat assez peu visionnaire et un accompagnement par les pouvoirs publics plus suiviste à son égard que véritablement stratégique »[10]. La production d’acier passe de plus de 14 millions de tonnes en 1974, à environ 10 millions de tonnes en 1975[15].

1975 - années 1980 : les restructurations

Les premières fermetures concernent essentiellement des unités obsolètes, mal configurées ou mal gérées. Elles ne suffisent pas. En 1979, le plan du gouvernement est celui du « sauvetage de la sidérurgie française ». Il implique d'autres très lourdes conséquences sociales, avec 22 000 suppressions d’emplois en quelque 18 mois concentrées sur les bassins industriels de Longwy, mais aussi dans le Valenciennois, à Denain et Trith-Saint-Léger. Alors qu'en 1930, le bassin de Longwy avait produit, à lui seul, plus du tiers de la production sidérurgique française avec 26 hauts fourneaux en activité, ce plan condamne ses sites historiques, comme l’usine de la Chiers qui passe, en 1976, de 5 hauts fourneaux et 3 600 salariés à 140 emplois en 1980[10].

En France, l'élection présidentielle française de 1981 amène à la suspension du plan Barre de 1978 destiné à restructurer le secteur. La nationalisation ne change pas fondamentalement la gestion d'une industrie gérée de facto par l'État. Le gouvernement Pierre Mauroy doit trouver un équilibre entre les attentes de l'électorat et la réalité de la situation, qu'il n'appréhende que lentement. Finalement, le Plan acier de 1984 annonce une restructuration douloureuse[17]. Mais « les atermoiements et les délibérations ont occupé près de trois années[…], le temps nécessaire pour réaliser, de la planche à dessin à la marche régulière, une installation importante. La période 1982-1983, malgré les promesses socialo-mitterrandiennes n’a pas permis à la sidérurgie nationalisée d’être dans une meilleure posture qu'en 1978-1979. Au contraire, sa situation s’est détériorée [entraînant] une hémorragie financière des groupes sidérurgiques Usinor et Sacilor qui n’a cessé de s'accélérer depuis 1979 pour monter à plus de 10 milliards de francs pour la seule année 1983 »[17].

Au Luxembourg, dont l'industrie sidérurgique a été pendant longtemps la première source d'emploi et de richesse du pays, jusqu'à représenter 45 % du PIB national[MF 8], l'Arbed ferme son dernier haut fourneau à Esch-Belval en 1997. Les usines se réorganisent sur des produits longs fabriqués dans des aciéries électriques. Les grosses poutrelles fabriquées à Differdange, et surtout les palplanches de Belval, sont des marchés stables et très rentables.

La vallée de la Fensch s'organise finalement autour de son laminoir à chaud, un des plus vieux d'Europe, mais aussi un des plus performants, pour produire des tôles[MF 9]. Une nouvelle aciérie dotée de convertisseurs à l'oxygène de type LWS et de deux coulées continues est construite en 1977-1978[MF 10]. En 1984, la construction de l'usine de Sainte-Agathe à Florange oriente le site vers les aciers à haute valeur ajoutée pour l'automobile.

Le laminoir à rails de Hayange, en reprenant le carnet de rails de chemin de fer fabriqués au Luxembourg, atteint des niveaux de production satisfaisants sur un marché très rentable.

La vallée de l'Orne abandonne progressivement ses hauts fourneaux pour la production de produits longs. Le complexe sidérurgique de Rombas-Gandrange bénéficie des investissements au détriment de l'usine d'Hagondange qui est sacrifiée[18]. Mais cette stratégie est victime d'une succession d'échecs techniques (convertisseur Kaldo, filière blooming, four à arc électrique à courant continu) qui désorganisent l'usine[MF 11]. L'arrêt de la production de rails et de palplanches, au bénéfice de ses voisins de Hayange et Belval, prive le site d'un carnet rentable.

La sidérurgie sarroise se restructure également. Dillinger Hütte se réoriente sur des produits de niches ou à très forte valeur ajoutée, en investissant massivement et avec succès dans son outil industriel, notamment sur la production de tôles fortes. Libre d'acheter son minerai ailleurs qu'en France, elle opte très tôt pour le minerai importé et s'organise pour regrouper sa production de fonte sur quelques gros hauts fourneaux[MF 12].

En Meurthe-et-Moselle, l'usine historique de Pont-à-Mousson conserve 3 hauts fourneaux (sur 5 avant 1964) de petite taille. Après la fermeture de l'usine de Florange, ce sont les tout derniers hauts fourneaux en activité dans le nord-est de la France. L'usine se concentre sur la fabrication de canalisation en fonte coulée par centrifugation, ainsi que sur des éléments d'assainissement urbain.

Toutes ces usines sont soutenues par l'Institut de recherche de la sidérurgie, le plus important centre de recherche français sur la sidérurgie, installé à Maizières-lès-Metz. Ce centre de recherche privé mène des études et des développements sur les procédés de fabrication ainsi que les applications de l'acier.

Années 1980 : une industrie moderne au sein d'un secteur en crise

À la fin des années 1970, la cause essentielle avancée pour expliquer la crise de la sidérurgie lorraine reste la vétusté des entreprises sidérurgiques de la région. Celles-ci se modernisent donc, ou ferment. Mais les difficultés, à partir des années 1980, qui s'étendent aux sites littoraux de Fos-sur-Mer (l'usine Solmer) et Dunkerque, démontrent que l'ensemble de la sidérurgie est menacée : la crise ne se résume alors plus au seul bassin lorrain[8].

En Allemagne, malgré la construction d'une aciérie et d'une cokerie neuves en 1982-84 sous l'égide de l'ARBED, Saarstahl, présente sur le marché plus concurrentiel du tréfilage et de la forge, périclite[19], victime des dissensions entre ses actionnaires : Usinor-Sacilor acquiert une participation majoritaire pour 1 Deutsche Mark symbolique en 1989[20], qu'il revend 1 euro cinq ans après, à la suite de pertes continues[21].

Au sud de Nancy, l'usine de Neuves-Maisons achève sa mutation en 1986, en devenant une aciérie électrique spécialisée sur les produits sidérurgiques « bas de gamme », marché où elle a la taille critique pour être rentable (capacité de 1,1 million de tonnes par an)[22].

Pendant ce temps, les dernières mines de fer ferment. La dernière en fonctionnement est celle des Terres Rouges à Audun-le-Tiche, qui ferme définitivement en 1997. Elle n'emploie alors que 137 salariés alors qu'en 1955, les mines de fer lorraines employaient quelque 25 000 salariés[10].

Conséquences

Situation après les restructurations

La fermeture des mines et des usines a entrainé une catastrophe sociale. Car « contrairement au textile-habillement qui emploie essentiellement un nombre élevé de personnel féminin mal payé et de travailleurs à faible qualification, la sidérurgie est un métier d'hommes, chefs de famille, spécialisés et généralement bien rémunérés[…]. D'autre part, la crise sévit parfois dans des régions à caractère mono-industriel[…] ,pour certaines villes véritablement enclavées (comme Longwy) presque un ouvrier sur deux y travaille directement pour la sidérurgie ou les entreprises directement sous-traitantes[…]. Enfin, même si les régions en cause apparaissent peu attirantes[…] les immigrés du XIXe siècle et maintenant naturalisés ne tiennent guère à changer de région »[1].

Cependant, la sidérurgie française rescapée de la crise constitue un ensemble bien plus cohérent et solide que le secteur disparate des années 1970[10]. Les années 1990 et 2000 voient prospérer de nombreuses usines cohérentes et très rentables :

- Les grosses poutrelles fabriquées à Differdange, et surtout les palplanches de Esch-Belval, sont des marchés stables et très rentables ;

- Les tôles fortes de la Dillinger Hütte sont réputées dans le monde entier. L'aciérie et le laminoir, alimentés par les hauts fourneaux modernes de la Rogesa (de), disposent d'installations uniques au monde. L'usine reste bénéficiaire pendant toute la crise.

Quelques autres survivent difficilement, dont notamment :

- le complexe sidérurgique de Gandrange se restructure laborieusement : de mauvais choix technologiques[MF 11] et la perte d'une production très rentable de rails et de palplanches, le contraint à se spécialiser sur le steel cord, un fil en acier très fin et difficile à réaliser ;

- les usines de Rodange et Schifflange, trop petites pour développer une excellence technique qui soit synonyme de rentabilité ;

- l'aciérie et la forge d'Ascométal à Hagondange, pressées par leur puissants clients de l'industrie automobile ;

- l'usine à chaud de Florange, quoique performante, souffre d'un sous-investissement chronique et d'une absence de visibilité stratégique. En effet, pour ses dirigeants, il s'agit d'une usine « fusible » en cas de restructuration importante…

- Saarstahl, même profondément modernisée, peine à être rentable, pénalisée par les faibles prix pratiqués sur ses marchés du tréfilage et de la forge[19].

La crise économique mondiale des années 2008 et suivantes remet en cause la pérennité de ces sites, survivants de la restructuration menée dans les années 1970…

Liste des fermetures

Bon nombre d'entreprises ont fermé, parmi celles-ci:

- En

.svg.png.webp) Belgique:

Belgique:

- L'usine d'Athus

- L'usine d'Halanzy

- L'usine de Musson

- La mine d'Halanzy

- La mine de Musson

- En

France :

France :

- L'usine d'Aubrives à Villerupt fermée par le groupe Pont-à-Mousson en novembre 1968[23].

- L'usine de Mont-Saint-Martin.

- L'usine sidérurgique de Knutange, une des premières sacrifiées au début des années 1970

- L'usine de Pompey, célèbre pour sa participation à la construction de la tour Eiffel, en 1986

- La Providence Réhon, fermée en 1987

- l'usine sidérurgique d'Uckange de Lorfonte (anciennement HFRSU), fermée en 1991

- l'usine Lorfonte, site de Rombas, arrêt du secteur des hauts-fourneaux (le R7 le et le R5 le )[24]. Rattachement de l'agglomération de minerai à l'usine de Florange (Usinor)

- l'usine Lorfonte, site de Jœuf

- l'usine sidérurgique d'Hagondange, aussi appelée UCPMI, fermée pour l'essentiel en 1979

- Au

Luxembourg :

Luxembourg :

- L'usine d'Esch-Schifflange

- Les mines de Lasauvage

Actions

La fermeture des usines s'accompagne d'un traumatisme important, bien au-delà de la disparition des emplois. En effet, « contrairement au textile-habillement qui emploie un nombre élevé de personnel féminin mal payé et de travailleurs à faible qualification, la sidérurgie est un métier d'hommes, chefs de famille, spécialisés et en général bien rémunérés. On comprend que les travailleurs ne se résignent pas aisément à quitter un métier auquel ils étaient d'autre part attachés sentimentalement, malgré sa dureté, comme les mineurs aux mines de charbon. D'autre part, la crise sévit dans des régions à caractère monoindustriel, sans véritable diversification. Si la Lorraine et le Nord ont, dans leur ensemble un tissu industriel assez riche, il en va différemment pour certaines de leurs villes véritablement enclavées (comme Longwy) »[1].

- En Belgique :

En 1976, plusieurs manifestations d'ouvriers de l'usine d'Athus à Bruxelles à Luxembourg Ville et à Athus même.

- En France :

En 1966, le « plan professionnel » (Convention entre l'État et l'industrie de la sidérurgie) prévoit des restructurations dans le Nord et en Lorraine. Pour s'opposer aux suppressions d'emplois, la CGT et la CFDT mènent une grève générale dans la sidérurgie lorraine du au . Cette grève permet la signature de la première convention sociale le , avec des garanties individuelles et collectives, ainsi que la préretraite à 60 ans.

En 1978 :

- Le , la CFDT de Longwy monte un SOS lumineux à Longwy,

- Le Usinor-Chiers-Chatillon annonce la suppression de 12 000 emplois,

- Le naissance de « Radio SOS Emploi »,

- Le , journée « Ville Morte » et manifestation de 25 000 personnes,

- Du 26 au , blocage des routes de la région de Longwy à l'appel de l'Intersyndicale (CGT,CFDT, FO, CGC, FEN)

En 1979 :

- Manifestations « Les flammes de l'Espoir » à Longwy.

- Le , des rouleaux de feuillards bloquent tout le centre de Longwy et des radios clandestines font leur apparition comme Lorraine cœur d'acier.

- Le , le journal télévisé d'Antenne 2 se fait en direct de Longwy.

- Le , occupation du relais TV du Bois de Châ.

- Le , occupation de la tour Eiffel.

- Le , manifestation à Paris, avec le soutien des syndicats et des mouvements de gauche, le reportage du Monde parle de 60 000 personnes selon la police, et plusieurs centaines de milliers selon la CGT[25]. De violents affrontements ont lieu avec les forces de l'ordre[10].

- Le , blocage du Tour de France lors de l'étape de Tellancourt.

- Le , vol de la coupe de France de football dans les locaux du FC Nantes.

- Au Luxembourg :

Usines toujours en activité

Certaines entreprises sont toujours en activité. Elles ont, pour beaucoup, été reprises par le groupe sidérurgique Arcelor Mittal. Parmi elles:

- En Belgique:

Plus aucune en Lorraine belge ni en Gaume mais encore quelques-unes dans le Hainaut et la région de Liège.

- En France:

- Ascometal, site d'Hagondange

- ArcelorMittal, site de Florange

- Saint-Gobain PAM, site de Pont-à-Mousson

- SAM, groupe Riva SpA, site de Neuves-Maisons[26]

- Au Luxembourg:

- ArcelorMittal, site de Differdange

- ArcelorMittal, site de Rodange

- ArcelorMittal, site de d'Esch-Belval

L'après-sidérurgie

Certaines localités ont plus ou moins bien réussi leurs reconversion post-sidérurgique avec la mise en œuvre de certains projets. Citons notamment :

- Le parc Eiffel Énergie qui dès 1990 a reconverti l'ensemble des usines de Nancy-Pompey.

- Le site luxembourgeois d'Esch-Belval.

- Le Terminal conteneurs d'Athus

- Le site transfrontalier du Pôle européen de développement.

- Le parc d'attraction Walygator Grand Est.

Héritage

Musées

Certains sites sont aujourd'hui transformés en musée, parfois à ciel ouvert.

- Le Fond-de-Gras et la ligne Pétange - Fond-de-Gras - Doihl accueillant le Train 1900, à Lasauvage

- Le site haut fourneau d'Esch-Belval, à Esch-sur-Alzette.

- Le musée Athus et l'acier, à Athus.

- Le musée des mines d'Halanzy et de Musson, à Musson.

- Le U4 à Uckange.

- La Völklinger Hütte, à Völklingen (Patrimoine mondial de l'UNESCO)

Mais les traces de la sidérurgie se voient également dans l'architecture et l'urbanisation des villes. De nombreux quartiers ouvriers aux maisons typiques sont encore sur pied de nos jours dans beaucoup de ces localités.

Les crassiers

Ces endroits ou la partie inutilisable du minerai était entassée en monticules sont aujourd'hui toujours visibles. D'une région à l'autre on les appellera crassiers ou terrils. Ils ont des formes différentes.

Cinéma, téléfilms et souvenirs

- La répression par Valéry Giscard d'Estaing des radios libres "Lorraine cœur d'acier" et "Radio-Quinquin'", sur fond de désindustrialisation forcée a été la trame du téléfilm policier de 2020 Les Ondes du souvenir, succès populaire avec une audience leader de 5,4 millions de téléspectateurs[27].

Notes et références

Notes

Références

- C. Stoffaes, « Le dysfonctionnement du système acier », Revue d'économie industrielle, vol. 8, no 1, , p. 114-123 (lire en ligne)

- [PDF]Jean-Yves Debost et Bernard Réal, Les rapports des industries de la manutention avec l'évolution des processus de production et des moyens de transport dans le cours de l'internationalisation du capital, Université des Sciences Sociales de Grenoble, Institut de Recherche Économique et de Planification, (lire en ligne), partie 2, p. 47-64

- Angus Maddison, J. Bolt et J. L. van Zanden, « Données du Projet Maddison »,

- (en) Ivan Roberts, Trent Saunders, Natasha Cassidy et Gareth Spence, « China's Evolving Demand for Commodities », Reserve Bank of Australia,

- J. Levainville, L'industrie du Fer en France, Paris, Armand Colin (no 19), , 210 p. (lire en ligne), p. 42, 99-101

- Jacques Corbion (préf. Yvon Lamy), Le Savoir… fer — Glossaire du haut fourneau : Le langage… (savoureux, parfois) des hommes du fer et de la zone fonte, du mineur au… cokier d'hier et d'aujourd'hui, 5, [détail des éditions] (lire en ligne), § Laitier (usages des)

- La Lorraine face à la crise sidérurgique

- Fabrice Grenard, « Les conséquences de la crise de la sidérurgie en Lorraine : l'exemple de Talange »,

- Sidérurgie lorraine: l'illusion tragique

- [PDF]Jean Grellier et Alain Bocquet, « Rapport de l'Assemblée Nationale », p. 15-18

- Roger Brunet, La France, Librairie Larousse, (lire en ligne), p. 248

- Effectifs au 30 sept. selon 12e rapport général sur l'activité de la Communauté, Luxembourg, Communauté européenne du charbon et de l'acier - Haute Autorité, (lire en ligne [PDF]), p. 199-201

- Pascal Raggi, « Industrialisation, désindustrialisation, ré-industrialisation en Europe : Le cas de la sidérurgie lorraine (1966-2006) », Rives méditerranéennes, , § 4

- Raggi 2013, § 10

- Raggi 2013, § 11

- Raggi 2013, Annexe n°1

- Pascal Raggi, « François Mitterrand et la sidérurgie française (1981-1995) », Annales de l'Est, , p. 235-254

- Corbion 2003, p. § Sacilor

- (en) « History of the Völklingen Plant », saarstahl

- « Arcelor Mittal », sur arcelormittalinfrance.com

- « Usinor Sacilor cède Saarstahl pour le mark symbolique », sur lesechos.fr

- « Historique de Sam - Neuves-Maisons », Riva SpA

- Société Anonyme Métallurgique d´Aubrives et Villerupt

- Robert Pieron

- "Le vaste défilé de la République à l'Opéra" par MICHEL CASTAING, dans Le Monde du 26 mars 1979

- RIVA ACIER S.A.

- Ozap Actu audiences

- Michel Freyssenet, La sidérurgie française 1945-1979. L'histoire d'une faillite. Les solutions qui s'affrontent, (voir dans la bibliographie)

- p. 91

- p. 93

- p. 35 ; 43

- p. 28

- p. 68

- p. 140

- p. 141

- p. 154

- p. 148

- p. 129

- p. 81-82 ; 90

- p. 62 ; 66 ; 104 ; 140 ; 154

Voir aussi

Bibliographie

- Jean-Claude Delhez, La sidérurgie gaumaise, Éditions Weyrich,

- Jean-Claude Delhez, Les mines de fer du pays gaumais, Éditions Weyrich,

- Anne-Marie Biren et Jean-Paul Dondelinger, Histoire de l’usine d’Athus (1872 ‑ 1977)

- Où va la sidérurgie ? auteurs J.Y.ROGNANT - C.ROMAIN - F.ROSSO, Éditions Syros - 1977.

- Espace et luttes no 3-4, 1er trimestre 1980, CPPAP no 56 743, Édité par Association Espace et Luttes - Paris

- Michel Freyssenet, La sidérurgie française 1945-1979 : L'histoire d'une faillite. Les solutions qui s'affrontent, Paris, Savelli, coll. « Documents critiques », , 241 p. (ISBN 978-2-85930-030-2, OCLC 417353871, BNF 34648522, présentation en ligne, lire en ligne)

Articles connexes

- Histoire de la métallurgie et de la sidérurgie dans le bassin lorrain

- ArcelorMittal

- Industrie lourde

- Les mains d'or (chanson de Bernard Lavilliers évoquant la fermeture des sites industriels).

Médias

De nombreux documentaires évoquent le passé sidérurgique :

- « Sous le Gueulard la Vie » (Emmanuel Graff et Isabel Gnaccarini, VPS Lausanne prod)

- « L'Héritage de l'Homme de Fer » (Emmanuel Graff et Stéphane Bubel, La Bascule prod., Nancy)

- « La Trace des Pères » (Emmanuel Graff, Textes de Hamé/La Rumeur, Faux Raccord prod, Metz)