Sécurité sociale en France

En France, la Sécurité sociale désigne un ensemble de dispositifs et d'institutions majoritairement publics qui ont pour fonction de protéger les individus des conséquences d'événements ou de situations diverses, généralement qualifiés de « risques sociaux »[1]. La notion de Sécurité sociale revêt deux aspects :

- sur le plan financier, la Sécurité sociale assiste des personnes lorsque celles-ci sont confrontées tout au long de leur vie à différents évènements qui peuvent se révéler coûteux. Ces risques sont les suivants : maladie, maternité/paternité, invalidité, décès, accident du travail, maladie professionnelle, vieillesse, famille ;

- sur le plan institutionnel, la Sécurité sociale est composée de divers organismes, pour la plupart relevant du droit privé[2] mais assurant une mission de service public. Seules une demi-douzaine de structures nationales sont des établissements publics administratifs (essentiellement les caisses nationales). Les personnels de ces différents organismes ne sont donc, pour la plupart, pas fonctionnaires.

| Fondation |

|---|

| Type | |

|---|---|

| Pays |

| Site web |

|---|

C'est le que le gouvernement de Gaulle institue le régime général de la sécurité sociale par ordonnance. Elle est un fondement du système social public et de l'économie française contemporaine assis sur les cotisations sociales prélevées sur les salaires et non, comme le National Health Service britannique, sur l'impôt.

La Sécurité sociale a versé 470 milliards d'euros de prestations sociales en 2018, soit l'équivalent de 25 % du PIB français[3]. Ses principales dépenses sont les prestations pour la branche maladie du régime général (198,3 milliards d'euros) et les prestations pour la branche vieillesse du régime général (126,3 milliards). Le solde du régime général et du FSV est déficitaire depuis 2001. Elle est principalement financée par les cotisations sociales (54,2 %), prélevées sur les actifs et les entreprises, et la CSG (26,2 %). Les ménages (48,1 %) et les entreprises (43,1 %) sont ses principaux financeurs[4]. Environ 150 000 salariés travaillent au sein de ses différents organismes afin d'assurer son fonctionnement auprès de ses 65 millions d'assurés[3].

Histoire

Histoire des assurances sociales

À partir du Moyen Âge, certaines corporations organisent une assistance, limitée, entre les professionnels qui y adhèrent. L'abolition des corporations par le décret d'Allarde, en 1791, met fin à ce premier dispositif d'entraide, professionnel et privé. Il est néanmoins remplacé par des « sociétés de secours mutuel[6] », qui sont reconnues et strictement règlementées par une loi Humann du 22 juin 1835. Elles sont par la suite libérées du contrôle de l'administration et encouragées par la loi du 1er avril 1898[7], également appelée Charte de la mutualité[8]. Cette loi fonde les principes du mutualisme, tels qu'on les retrouve aujourd'hui dans le code de la mutualité. Les mutuelles peuvent dès lors proposer des prestations à tous, bien qu'elles restent trop coûteuses pour la population.

En marge du mouvement mutuel, privé, volontaire et libre, le législateur crée également des dispositifs d'aide sociale, subjectifs et personnels, qui tendent à créer un principe de solidarité nationale. La loi du 25 juillet 1893 créé une assistance médicale gratuite pour tout citoyen malade et indigent[9].

La loi du 9 avril 1898 facilite considérablement l'indemnisation des victimes d'un accident du travail. Cette loi sera renforcée par celle du 25 octobre 1919 relatives aux maladies professionnelles. Entretemps, la loi du 27 juin 1904 crée le service départemental d'aide sociale à l'enfance, tandis que la loi du 14 juillet 1905 crée un dispositif d'assistance aux personnes âgées infirmes et incurables.

En parallèle, d'autres initiatives privées se mettent en place, comme la création en janvier 1918 d'une « caisse de compensation » par Émile Marcesche, embryon des futures caisses d'allocations familiales. Elles sont mises en place plus tard, par la loi du 11 mars 1932 qui prévoit des allocations couvrant les charges familiales, financées par des versements patronaux.

Le développement des assurances au début du XXe siècle est encouragé par le législateur. Organisations de droit privé comme les mutuelles, les assurances s'en distinguent cependant par leur but lucratif. La loi du 9 avril 1898 encourage l'employeur à s'assurer pour faire face aux demandes d'indemnisations de ses salariés accidentés. Un premier système d'assurance vieillesse devient obligatoire pour les salariés par la loi sur les retraites ouvrières et paysannes du 5 avril 1910, mais le montant des retraites demeure très bas et l'âge de la retraite, 65 ans, est très élevé par rapport à l'espérance de vie des ouvriers à cette époque. La loi du 5 avril 1928 permet aux salariés, de droit privé, ayant un contrat de travail de bénéficier d'une assurance maladie, maternité, invalidité, vieillesse et décès. La loi du 30 avril 1930 permet aux agriculteurs de bénéficier d'un régime particulier. On parle même de rendre l'assurance obligatoire, et de donner à l'État le monopole de cette assurance[10].

Bien que les prestations sociales sont devenues, à partir du début du siècle dernier, un moyen de protection des individus contre les " risques sociaux [11]" et qui peuvent remplacer la protection assurée, autrefois, par la famille, l'épargne ou la propriété, elles ne représentent que " 5 % du revenu des ménages " en France à la fin des années 1930[12]. Cinquante ans après, ces prestations correspondent à 25 % des revenus, à plus d'un quart du PIB et plus de la moitié des dépenses totales des administrations françaises[12].

Le choc de la Seconde Guerre mondiale

Le dispositif existant en 1939 est bouleversé par la Seconde Guerre mondiale, et son cortège de problèmes financiers et d'exacerbation des tensions politiques, mais aussi d'occasions pour qui sait les exploiter. En 1940, Pierre Laroque et Alexandre Parodi poussent, au cabinet de René Belin, les projets de nationalisation générale (comme leur contemporain William Beveridge) qu'ils avaient déjà avant-guerre. De la loi du sur la réorganisation économique ne sort effectivement que l’allocation aux vieux travailleurs salariés, mais on y distingue déjà les bases de ce que sera la Sécurité sociale. P. Laroque (pour ses origines juives) et A. Parodi (pour son opposition au régime) sont évincés du régime de Vichy. Ils deviennent résistants et on les retrouve portant le même projet au Conseil national de la Résistance. Celui-ci intègre à son programme « un plan complet de sécurité sociale visant à assurer à tous les citoyens des moyens d’existence, dans tous les cas où ils sont incapables de se le procurer par le travail, avec gestion appartenant aux représentants des intéressés et de l’État »[13]. Le Conseil national de la Résistance est dissout, par définition, au retour du gouvernement d'Alger à Paris en août 1944. Au Royaume-Uni, le rapport Beveridge[14] jette les grands principes de l'unification de la Sécurité sociale dès 1942.

Sous le gouvernement du Général De Gaule, le ministre du travail Ambroise Croizat, met en place le projet, avec l'aide du ministre de la santé, François Billoux et de Pierre Laroque[15].

Pour certains historiens, le rôle d’Ambroise Croizat en particulier et du parti communiste en général est à relativiser du fait que les assurances sociales existaient avant 1945 et que la création de la sécurité sociale fait l’objet d’un consensus politique[16].

C’est par ce travail collectif qu'aboutissent les ordonnances des 4 et [17] - [18] - [19] qui instituent la Sécurité sociale.

Le plan mis en œuvre ne généralise pas et n'uniformise pas les prestations, ne remet pas en cause les structures existantes, mais il impose un « régime général » à tous ceux n'étant pas inclus dans les « régimes spéciaux ».

La conception originelle de la Sécurité sociale française répond à un modèle bismarckien et paritaire :

- Elle est financée par les cotisations des employeurs et des salariés, soit un financement reposant essentiellement sur un mécanisme d'assurance payée par les actifs (à la différence du modèle anglais ou « beveridgien », où le financement repose essentiellement sur l'impôt payé par tous les contribuables) ;

- Elle est gérée paritairement par l'ensemble des partenaires sociaux représentés par les syndicats de travailleurs (3/4 des sièges, élus par les assurés entre 1945-1962 et en 1983, désignés depuis) et les organismes patronaux (1/4 des sièges).

Peu de temps après, la Constitution de la IVe République, adoptée par référendum, crée dans son préambule une obligation constitutionnelle d'assistance financière de la collectivité envers les citoyens, et notamment les personnes exposées aux risques sociaux les plus importants (mères, enfants, vieux travailleurs)[20].

Il n'y a pas d'unification de la Sécurité sociale. Même si Pierre Laroque ambitionne de créer un unique régime de Sécurité sociale, les salariés et leurs syndicats déjà couverts par des régimes particuliers préexistants (mineurs, marins, fonctionnaires, agriculteurs, artisans, commerçants, cadres) y demeurent attachés. Finalement, la loi du limite le « régime général » aux salariés de l'industrie et du commerce.

Le régime des étudiants — pourtant créé postérieurement (23 septembre 1948) au régime général — ne lui est pas intégré et devient un régime spécifique dont la gestion est confiée à un opérateur privé, puis plus tard, à plusieurs opérateurs privés en situation de concurrence.

Des approfondissements réguliers

En 1946, l’assurance maladie ne concerne que les salariés et leur famille, l’opposition des professions non-salariées et non-agricoles ayant été durable et marquée. La branche famille est plus universelle car elle concerne aussi les travailleurs indépendants. La condition d’activité professionnelle est supprimée en 1978[21] - [22].

Le système de retraite est étendu jusqu’à la fin des années 1980. La retraite complémentaire des salariés est créée en 1947 pour les cadres et généralisée et rendu obligatoire en 1961-1962. Cette retraite complémentaire va, en revanche, à l'encontre des principes même de ceux qui imaginaient que la Sécu resterait un organisme qui continuerait de faire subvertion à la logique qui prévalaient dans les caisses de sécurité sociales patronales d'avant 1946: mettre de l'argent sur un compte que je récupère au moment de la retraite. Le minimum vieillesse est créé en 1956 et en 1971, la loi portée par Robert Boulin augmente le montant des retraites, et allonge la durée d’assurance pour une pension complète, de 30 à 37,5 ans[23] - [24]. Les professions non salariées (artisans, commerçants, professions libérales, exploitants agricoles) se voient accorder le droit de créer et de gérer des caisses autonomes d’assurance vieillesse « jusqu’à la mise en application du régime définitif de la sécurité sociale » en 1949[25], puis ces régimes sont alignés sur le régime général en 1973[26] - [27]. Le régime d’assurance vieillesse des exploitants agricoles est mis en place par deux lois de 1952 et 1955[28].

En 1983, l’âge légal de départ à la retraite est abaissé de 65 à 60 ans[22].

L'organisation et le mode de couverture des risques par la Sécurité sociale ont pu être par suite élargis et/ou approfondis :

- Loi no 47-649 du [29] étendant la Sécurité sociale aux fonctionnaires

- Loi du : création d'un régime d'assurance maladie obligatoire pour les militaires et leurs familles

- Loi no 61-89 du [30] : création d'un régime d'assurance maladie obligatoire des exploitants agricoles, avec libre choix de l'assureur

- Loi no 66-509 du [31] : création du régime autonome d'assurance maladie maternité pour les non-salariés non agricoles, géré par la CANAM

- Loi du 22 décembre 1966 instituant l'obligation d'assurance des personnes non salariées contre les accidents et les maladies professionnelles dans l'agriculture[32]

- Loi no 72-965 du [33] : institutionnalisation de la protection des salariés agricoles contre les accidents du travail

- Loi du : généralisation à l'ensemble de la population active de l'assurance vieillesse obligatoire

- Loi du : institution d'un régime particulier pour les ministres du culte et les membres des congrégations religieuses et de l'assurance personnelle pour la population « résiduelle »

- Loi du : institution d'une couverture maladie universelle : protection de base sur le seul critère de résidence et protection complémentaire pour les plus démunis. Voté en 1999 par le gouvernement Jospin

- Dans le secteur public les retraites sont calculées sur la rémunération indiciaire (hors primes) perçue au moins 6 mois avant le départ à la retraite. Depuis 2005, cette retraite est complétée par une retraite complémentaire (Retraite Additionnelle de la Fonction Publique - RAFP) au prorata des cotisations versées sur les primes dans la limite de 20 % du traitement indiciaire.

Réformes administratives ou visant la maîtrise des dépenses

Les ordonnances du , dites ordonnances Jeanneney, ont pour objet de séparer financièrement les risques, et créent trois caisses nationales pour le régime général : la caisse nationale de l'assurance maladie des travailleurs salariés, la caisse nationale des allocations familiales et la caisse nationale de l'assurance vieillesse des travailleurs salariés[34] - [35]. À partir de là, les gouvernements prétexterons toujours des "économies ou réformes" pour sauvegarder la branche momentanément déficitaire sans permettre, comme c'était le cas auparavant, d'équilibrer l'ensemble compris comme une seule et même entité. Ces ordonnances consacrent "la parité" au sein des caisses entre patronat et représentant des salariés (la règle depuis 1946 était d'octroyer 75% des postes du côté des salariés). De fait, le patronat prend en main les orientations des caisses car il existe toujours un syndicat représentatif favorable aux orientations patronales (FO dès 1946, remplacée par la CFDT dans les années 1990). Ces ordonnances suppriment les élections des administrateurs des caisses de sécurité sociale qui sont à la place désignés[36], avant que François Mitterrand ne les réintroduise brièvement en 1983, sans qu'elles ne soient plus tenues depuis. En effet, les mandats des élus de 1983 sont prolongés jusqu'au plan Juppé de 1995, qui supprime les élections pour revenir à la désignation[37]. Les réformes des années 1990 renforcent le pouvoir des acteurs administratifs (direction de la Sécurité sociale, direction de la CNAMTS, Cour des comptes…) et des acteurs politiques (élus, parlementaires, ministre) au détriment des partenaires sociaux[38] - [39]. La Sécurité sociale devient alors le seul organisme de droit privé à subir le contrôle minutieux du parlement qui décide du montant des dépenses en votant la première loi de financement de la sécurité sociale dès 1996 et en régulant le taux de cotisation, qui était auparavant décidé par les patenaires sociaux. Ces abus de pouvoir des gouvernements ne sont toujours pas à ce jour dénoncés

Les réformes successives des retraites (1993, 2003, 2010, 2013) élèvent l’âge de départ à la retraite de 60 (depuis 1983) à 62 ans (depuis la réforme de 2010) et la durée de cotisation de 37,5 (depuis 1971) à 43 ans (depuis la réforme de 2013)[40]. Les réformes successives de l’assurance maladie (1996, 2004, 2009) modifient les négociations avec les professionnels et la tarification[41]. Depuis 2015, les allocations familiales sont modulées en fonction des revenus[42] - [43] - [44].

La création de la contribution sociale généralisée en 1991 et de la contribution pour le remboursement de la dette sociale en 1996 font évoluer le financement de la Sécurité sociale, qui n’est plus assis uniquement sur l’activité professionnelle, en échange d'une levée des conditions de cotisation préalable à la protection sociale[45].

Assujettissement et affiliation à un régime

Affiliation obligatoire

Toute personne en situation régulière et qui réside en France dépend obligatoirement d’un régime de sécurité sociale. On parle d’assujettissement, c'est-à-dire qu'elle est assujettie aux cotisations de Sécurité sociale correspondantes, à la CSG et à la CRDS. Ceci résulte du préambule de la Constitution de 1946 qui dispose en son 11e alinéa : « Elle garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité les moyens convenables d’existence »[46]. On peut être assujetti à plusieurs régimes lorsque l’on cotise à plusieurs régimes en raison d’activés professionnelles variées.

L’assuré doit être rattaché à un organisme de sécurité sociale chargé de lui allouer des prestations. On parle d’affiliation. On est donc affilié quand on bénéficie de la couverture sociale d’un organisme. Contrairement à l’assujettissement, on ne peut être affilié qu’à un seul organisme. L’individu qui est assujetti à plusieurs régimes sera affilié au régime pour lequel il cotise le plus.

On parle aussi d’affiliation concernant le rattachement juridique d’une personne à un régime de sécurité sociale au sens des articles L.311-2 et L.311-3 du Code de la sécurité sociale pour le Régime général. Dans ce cas, le terme d’affiliation est synonyme d’assujettissement.

La décision no 93-325 DC du Conseil constitutionnel du 13 août 1993 précise que « les étrangers jouissent des droits à la protection sociale, dès lors qu'ils résident de manière stable et régulière sur le territoire français »[47].

Critique de l'obligation d'affiliation

Certains mouvements libéraux, comme le Mouvement pour la liberté de la protection sociale, critiquent le monopole de la Sécurité sociale en France et disent qu'il est possible de quitter la Sécurité sociale et de souscrire à la place à une assurance privée[48] - [49].

En juin 2013, Claude Reichman affirme qu'il est bien possible de quitter l'Assurance maladie et prétend qu'environ 10 000 Français l'ont déjà fait et que son mouvement reçoit 500 demandes par semaine[50]. En particulier un auteur anonyme, Laurent C. publie depuis février 2013 sur Contrepoints ses démarches pour sortir du monopole de la Sécurité sociale et s'assurer à l'étranger[51].

Toutefois le 22 février 2018, un jugement du tribunal correctionnel de Paris condamne quatre hommes, dont Claude Reichman, et deux associations à des peines de prison avec sursis et à des amendes pour « incitation au refus des assujettis de se conformer aux prescriptions de la législation de sécurité sociale »[52].

La sécurité et le droit européen et international

Le droit de l'Union européenne influe sur le droit français : le principe de l'affiliation obligatoire à un régime de soins de santé permet d'éviter que des personnes concernées par l'éventualité ne puissent bénéficier des prestations nécessaires, faute d'appartenir à un tel régime et de disposer des moyens financiers suffisants pour faire face aux coûts[53].

Pour les défenseurs du monopole de la Sécurité sociale, l'obligation de cotiser en France à la Sécurité sociale serait compatible avec les règles de la coordination européenne des régimes de Sécurité sociale qui affirme que les États membres sont libres d’organiser comme ils l'entendent leur système de Sécurité sociale, et notamment de fixer dans leurs législations nationales le niveau des prestations, le mode et le niveau de financement, les modalités de fonctionnement du régime et son degré de solidarité entre les citoyens afin de limiter les risques. En particulier des arrêts ont rejeté en 1993[54] le recours de travailleurs indépendants français qui avaient cessé de cotiser à la Sécurité sociale pour souscrire uniquement une assurance privée et en 2005[55] le recours de plusieurs sociétés visant à obtenir le remboursement de sommes versées au titre de la taxe d'aide au commerce et à l'artisanat (TACA)[48]. Pour ses détracteurs, la Sécurité sociale ne serait pas un régime « légal » tel que défini par l'Union européenne, dans ce sens qu'il n'est pas financé par l'impôt mais par les cotisations salariales, et constitue donc un système d'assurance professionnelle[56] - [57].

Le caractère solidaire et universel de la Sécurité sociale est toutefois remis en cause par certains médias qui mettent en avant la persistance des différents régimes, ce qui entraînerait, selon eux, des inégalités (montant d'indemnités, jour de carence…)[58] - [59].

Frédéric Bastiat a été un des premiers à dénoncer les dérives possibles des futurs systèmes d'assurance maladie étatique. Fervent défenseur des caisses de secours mutuel, il s'oppose à toute nationalisation de ce système avec force[60].

Les textes d'harmonisation émanant de l’Organisation internationale du travail (OIT) et du Conseil de l'Europe prévoient l'affiliation obligatoire à un régime de soins de santé au moins pour une partie de la population.

Ainsi, l'article 9 de la convention no 102 de l'OIT indique que les personnes protégées doivent inclure[61] :

- soit des catégories prescrites de salariés formant au moins 50 % de l'ensemble des salariés ainsi que leur époux et leurs et enfants ;

- soit des catégories prescrites de population active formant au total 20 % au moins de l'ensemble des résidents, ainsi que leur époux et leurs enfants ;

- soit des catégories prescrites de résidents formant au total 50 % au moins de l'ensemble des résidents.

Des dispositions du même type se retrouvent dans le code européen de Sécurité sociale[62], son protocole[62], dans la convention no 130 de l'OIT[63], mais aussi dans le code européen de Sécurité sociale révisé[64].

Si le principe normalement accepté est celui de l'affiliation obligatoire, l'affiliation facultative a été acceptée comme solution subsidiaire, car certains États disposent de régimes de soins de santé non obligatoires satisfaisant aux conditions de contrôle et de champ d'application prévues par la convention no 102 de l'OIT[65], largement reprise par le code européen de Sécurité sociale.

Immatriculation

Pour gérer toutes les personnes affiliées aux différents régimes, les caisses utilisent le numéro d'inscription au répertoire national d'identification des personnes physiques (NIRPP), usuellement appelé numéro de Sécurité sociale. Bien que ce numéro soit attribué individuellement, les caisses utilisent uniquement dans leur gestion courante le numéro de Sécurité sociale des assurés cotisants. Conséquence : les ayants droit éventuels (conjoint, enfants…) sont rattachés et repérés sous le même code de l'assuré cotisant. Le cas échéant, la date de naissance et le rang gémellaire sont utilisés pour différencier les différents bénéficiaires.

Régimes obligatoires et régimes complémentaires

Selon une annexe du projet de loi de financement de la sécurité sociale, un régime de sécurité sociale se définit comme :

- un ensemble de dispositions juridiques, s'appliquant à un groupe donné de personnes (le plus souvent sur la base d’un critère professionnel), définissant les prestations auxquelles ces affiliés et leurs ayants droit ont un droit objectif, ainsi que les cotisations dont ils sont tenus de s’acquitter, sur un champ de risque plus ou moins étendu (certains régimes ne couvrant qu’un seul risque, comme la vieillesse, tandis que d’autres gérant l’ensemble des risques pour leurs affiliés) ;

- et une organisation administrative destinée à gérer cette protection sociale, au sein de caisses de sécurité sociale, et associant les représentants des personnes affiliées au régime, par exemple au sein des conseils d’administration de ces caisses[66].

Peuvent être distingués :

- les régimes obligatoires de base,

- les régimes obligatoires complémentaire.

Toutefois, les régimes spéciaux sont, dans la grande majorité, des régimes dits « intégrés », dans la mesure où il n’est pas fait de distinction entre régime de base et régime complémentaire[66].

Régimes obligatoires de base

Les différents régimes se distinguent essentiellement par des règles spécifiques à la branche vieillesse. Pour la branche maladie, les personnes affiliés à la plupart des régimes sont rattachés au régime général. La branche famille est unique, ses prestations ne sont servies que par les caisses d’allocations familiales ou de mutualité sociale agricole[66].

| Régime | Caisse | Maladie | Vieillesse | |

|---|---|---|---|---|

| nombre de bénéficiaires | nombre de cotisants | nombre de bénéficiaires | ||

| Régimes de droit commun | ||||

| Régime général des salariés et des travailleurs indépendants | Voir ci-dessous | 62 222 032 | 21 994 693 | 16 732 161 |

| Régime des salariés agricoles | Mutualité sociale agricole | 1 900 888 | 703 005 | 2 442 126 |

| Régime des exploitants agricoles | Mutualité sociale agricole | 1 278 834 | 460 336 | 1 342 719 |

| Régime des professionnels libéraux | ||||

| Régime de retraite des professions libérales | Caisse nationale d'assurance vieillesse des professions libérales | 904 094 | 389 334 | |

| Régime de retraite des avocats | Caisse nationale des barreaux français | 72 668 | 17 071 | |

| Régime spéciaux ouverts | ||||

| Régime spécial de retraite des fonctionnaires civils et militaires | Service des Retraites de l'État | 1 949 321 | 2 209 586 | |

| Régime spécial maladie-maternité des militaires | Caisse nationale militaire de sécurité sociale | 776 136 | ||

| Régimes spéciaux des agents des collectivités locales | Caisse nationale de retraites des agents des collectivités locales et FATIACL | 2 202 032 | 1 150 583 | |

| Ouvriers d'État | Fonds spécial des pensions des ouvriers des établissements industriels de l'État | 23 438 | 85 139 | |

| Régime spécial des agents de la SNCF | CPRP SNCF | 472 638 | 136 502 | 254 407 |

| Régime spécial des agents de la RATP | CRP RATP | 70 315 | 42 027 | 50 934 |

| Régime spécial des industries électriques et gazières | Caisse nationale des industries électriques et gazières | 139 441 | 183 881 | |

| Régime spécial des invalides de la marine | Établissement national des invalides de la marine | 92 999 | 30 843 | 109 423 |

| Régime de retraite et de prévoyance des clercs et employés de notaires | Caisse de retraite et de prévoyance des clercs et employés de notaires | 143 890 | 58 458 | 77 249 |

| Régimes des cultes | Caisse d'assurance vieillesse, invalidité et maladie des cultes | 38 604 | 16 728 | 41 804 |

| Régime spécial de sécurité sociale du personnel de la Banque de France | 8 958 | 16 995 | ||

| Caisse de pension des députés et des anciens députés et caisse des retraites du personnel de l’Assemblée nationale | 3 914 | 3 271 | ||

| Rentes accidents du travail des ouvriers civils des établissements militaires | 7 914 | |||

| Personnels de l'Opéra national de Paris | CROPERA | 1 933 | 1 780 | |

| Personnel de la Comédie-Française | CRPCF | 349 | 441 | |

| Régime des cultes d'Alsace Moselle | 3 | |||

| Régime d'assurance vieillesse du Port autonome de Strasbourg | 172 | 209 | ||

note : les bénéficiaires se décomposent en assurés cotisants et en ayants droit.

Le régime général

Le régime général est le principal régime puisqu'il couvre plus de 61 millions de personnes et qu'il représente 75 % du budget total. Pour le régime général, le code de la sécurité sociale[67] définit cinq branches qui sont censées couvrir chacune une catégorie de risques ainsi que les modes de couverture et prestations prévus pour les ayants droit concernés :

- la branche maladie (maladie, maternité, invalidité, décès) ;

- la branche accidents du travail et maladies professionnelles (AT/MP) ;

- la branche vieillesse et veuvage (retraite) ;

- la branche famille (dont handicap, logement ) ;

- la branche autonomie.

Depuis les ordonnances de 1967, le régime général de Sécurité sociale est composé de quatre caisses nationales qui assurent le pilotage de leurs caisses locales et jouent le rôle de tête de réseau :

- la caisse nationale de l'assurance maladie (CNAM) qui gère les branches maladie et AT/MP ;

- la caisse nationale des allocations familiales (CNAF) qui gère la branche famille ;

- la caisse nationale d'assurance vieillesse (CNAV) qui gère la branche vieillesse ;

- l’agence centrale des organismes de sécurité sociale (ACOSS) qui assure la gestion centralisée et commune de la trésorerie du régime général et qui coordonne, depuis 1994[68], les organismes de la branche recouvrement (Unions de recouvrement des cotisations de sécurité sociale et d'allocations familiales, dont l'acronyme est URSSAF).

On parle d'« assuré social » dans la branche maladie, d'« allocataire » dans la branche famille, de « pensionné » dans la branche vieillesse, de « cotisant » dans la branche recouvrement.

Le régime social agricole (MSA)

La mutualité sociale agricole (MSA) couvre les risques maladie, vieillesse et accidents du travail-maladies professionnelles (AT-MP). Elle gère en outre une branche famille, mais la couverture des prestations légales familiales est retracée dans les comptes de la CNAF. Elle couvre l'ensemble de la population agricole et des ayants droit (non-salariés et salariés). Elle assure, en outre le recouvrement des cotisations des salariés et exploitants agricoles. En 2013, on dénombrait 1,2 million de cotisants à la MSA - dont 57 % de salariés agricoles et 43 % d'exploitants. Avec près de 25,85 milliards de prestations versées pour 5,6 millions de bénéficiaires, la MSA est le deuxième régime de protection sociale en France.

Le régime social agricole comprend 17 000 salariés répartis dans 35 caisses locales et une caisse centrale (CCMSA) qui assure le pilotage du réseau au niveau national. Les caisses du régime social agricole sont, comme leurs homologues du régime général, des organismes de droit privé.

En 2013, le montant des prestations du régime des salariés agricoles s'élevait à 10,48 milliards d'euros, dont 4,20 milliards d'euros pour les prestations maladie et 5,78 milliards d'euros pour les prestations vieillesse.

Au titre de cette même année, le montant des prestations du régime des exploitants agricoles s'élevait à 15,37 milliards d'euros, dont 6,83 milliards d'euros pour les prestations maladie et 8,31 milliards d'euros pour les prestations vieillesse.

Le solde du régime des salariés agricoles présente un déficit de 394 millions d'euros et celui du régime des exploitants agricoles de 628 millions d'euros.

Le régime des indépendants

Le régime des « indépendants » s’applique aux non salariés, hors ceux des professions agricoles[69].

En 2006, la Caisse nationale d’assurance maladie des professions indépendantes (CANAM), l'Organisation nationale du commerce et de l’industrie (ORGANIC) et la Caisse autonome nationale de compensation de l’assurance vieillesse artisanale (CANCAVA) fusionnent dans le régime social des indépendants (RSI).

Les travailleurs indépendants (artisans, commerçants, professionnels libéraux) sont rattachés progressivement au régime général depuis le sous le nom de Sécurité sociale des indépendants.

En 2018, ce régime représente trois millions de cotisants dont

- 40 075 conjoints collaborateurs artisans et commerçants ;

- 34 % d’artisans, 41 % de commerçants et 25 % de professionnels libéraux ;

- 47 % d’auto-entrepreneurs, environ 1/3 des micro-entrepreneurs ne déclare aucun chiffre d’affaires[70].

L'organisation dans les collectivités d'outre-mer et en Nouvelle-Calédonie

L'organisation de la Sécurité sociale dans les collectivités d'outre-mer et en Nouvelle-Calédonie varie d'un territoire à l'autre :

- Saint-Barthélemy dispose de la caisse de prévoyance sociale de Saint-Barthélemy pour l'ensemble de la population[71] ;

- Saint-Martin relève de la Guadeloupe pour la sécurité sociale ;

- Saint-Pierre-et-Miquelon dispose d'une caisse de prévoyance sociale qui gère toutes les branches de la sécurité sociale selon des règles fixées par les autorités nationales ;

- en Nouvelle-Calédonie, en Polynésie française et dans les îles Wallis-et-Futuna, la sécurité sociale relève de la compétence de la collectivité et il existe des caisses placées sous la tutelle de la collectivité qui fixe toutes les règles législatives et réglementaires en la matière.

Régimes complémentaires

Pour l’assurance vieillesse, il existe des régimes complémentaires, dont celui des salariés (Agirc-Arrco).

En matière de santé, les complémentaires santé peuvent être des mutuelles ou des assurances.

Les caisses

Les caisses sont les organismes gestionnaires et financiers qui matérialisent la « Sécu » en tant qu'institution. Pour des raisons historiques, chaque caisse est, sauf exception, liée à un unique régime. En revanche, à même régime dépendent de très nombreuses caisses. Parfois, des assureurs ou des mutuelles agissent par délégation de la « Sécu » (le cas le plus connu étant celui des mutuelles de santé étudiantes, et on peut également citer la RAM connue des commerçants et artisans). Les régimes spéciaux ont chacun leur propre caisse.

La gestion des caisses est en partie assurée par les syndicats considérés comme représentatifs. Depuis les ordonnances de 1967, la gestion est normalement paritaire entre les représentations syndicales (CGT, CFDT, CGC, CGT-FO, CFTC) et patronales (MEDEF, CPME, U2P, UNAPL/CNPL). Toutefois, des caisses comme la MSA sont composées de délégués élus par les employeurs et les salariés.

Dans un arrêt rendu le 13 mai 1938[72], le Conseil d'État a jugé que des personnes morales de droit privé peuvent gérer des missions de service public. À ce titre, la plupart des caisses de sécurité sociale des différents régimes sociaux ont un statut de droit privé ; seules les caisses nationales du régime général ont un statut d'établissement public à caractère administratif (EPA). Aussi, les quelque 160 000 salariés des caisses de sécurité sociale du régime général ne sont pas fonctionnaires et ne relèvent donc pas du statut général de la fonction publique, mais relèvent de conventions collectives nationales de branche[73] - [74]. Leurs rémunérations sont ainsi assujetties aux mêmes cotisations et ils bénéficient du même niveau de protection sociale que tout autre salarié français d’entreprise.

Prestations sociales

Une prestation de protection sociale est un versement d'argent effectué par un organisme public à un ménage pour couvrir des dépenses que la collectivité « considère » comme correspondant à des « objectifs sociaux » : vieillesse, santé, famille, chômage, pauvreté, invalidité, etc.

Certaines prestations du financées par l’État sont gérées par des organismes de sécurité sociale, qui ont des guichets sur l’ensemble du territoire et la compétence pour cela. C’est par exemple le cas de l’allocation aux adultes handicapés, de l’aide médicale d'État et de la prime d'activité. Ces prestations ont représenté 38 milliards d’euros en 2019. C’est le même principe pour le revenu de solidarité active, financé par les conseils départementaux[75].

Comptes de la Sécurité sociale

Les comptes de la Sécurité sociale retracent la situation financière des différentes caisses et organismes de la Sécurité sociale.. Il est défini annuellement dans la loi de financement de la Sécurité sociale (LFSS).

Depuis de nombreuses années, il présente un déficit. Ce déficit est comblé par l'emprunt, contribuant à l'accroissement de la « dette sociale », appelée communément « trou de la Sécu ». La dette sociale est une composante de la dette publique de la France. La situation financière du régime général, qui représente 75 % de la surface financière de la sécurité sociale, est une des composantes principales du déficit de la sécurité sociale.

| Recettes | Dépenses | Solde | |

|---|---|---|---|

| Maladie | 209,7 | 240,2 | -30,4 |

| Accidents du travail et maladies professionnelles | 13,4 | 13,6 | -0,1 |

| Vieillesse | 241,2 | 246,0 | -4,8 |

| Famille | 48,1 | 49,9 | -1,8 |

| Toutes branches (hors transferts entre branches) | 499,2 | 536,5 | -37,2 |

| Toutes branches (hors transferts entre branches), y compris Fonds de solidarité vieillesse | 497,2 | 536,9 | -39,7 |

Le déficit de la Sécurité sociale en France est le déficit comptable entre les recettes et les dépenses du Régime Général. Cette situation avérée depuis de nombreuses années induit un besoin de financement complémentaire assuré par l'emprunt, contribuant à la dette sociale. Cette dette, dite « dette sociale » ou « trou de la Sécu », est comptabilisée au sein de la dette publique de la France.

La Sécurité sociale représente un budget total d'environ 350 milliards d'euros (330 M€ en 2007[77]), soit environ un cinquième du PIB de la France (1 780 milliards d'euros en 2006). Ces dépenses ne doivent pas être confondues avec les dépenses liées à la protection sociale, financées en partie par l'État et qui s'élèvent au total à 536,9 milliards d'euros, et qui sont parfois assimilées à des dépenses de « Sécurité sociale ».

En 2015, les dépenses de prestations sociales culminent à 476,6 milliards d'euros, une somme largement supérieure (d'environ 100 milliards d'euros) à l'ensemble du budget de l’État. Ainsi, pour le seul régime général (concernant les salariés du secteur privé), les dépenses atteindraient 348,6 milliards d'euros et le déficit serait de 13,5 milliards d'euros[78].

La notion de « trou » désigne un solde négatif (situation de déficit) du budget de la sécurité sociale. En cas de déficit, les causes peuvent être variées : à un moment donné, l'écart peut résulter de dépenses excessives, d'insuffisance des recettes, voire des deux. La qualité et la sincérité du diagnostic détermine pour l'essentiel le bon pilotage des mesures correctives tant les méthodes sont nombreuses qui peuvent être utilisées pour réduire le déficit : diminution du montant des prestations, augmentation des cotisations, instauration de franchises, nouvelles contributions (CRDS, CSG, TVA sociale…), usage de médicaments génériques, fractionnement des boîtes de médicaments, etc.

Selon les estimations de la Cour des comptes, en dépit des promesses de retour à l'équilibre du gouvernement, le déficit de la Sécurité sociale approchera les 5,4 milliards d'euros en 2019[79]. Du fait de la crise du Covid-19 en France en 2020, le déficit de la Sécurité sociale devrait atteindre 41 milliards d'euros, dépassant le record de 2010 à 28 milliards d'euros[80]. En 2022, la Cour des comptes refuse de certifier une partie de l'exercice 2021, en raison du fait que, selon elle, le calcul des recettes de la Sécurité sociale ces deux dernières années « ne donne pas une image fidèle du déficit et de son évolution ». En effet, le gouvernement aurait surestimé les pertes de la Sécurité sociale en 2020 afin de mieux encaisser les impayés en 2021 et de pouvoir afficher un déficit en forte baisse[81].

Fraudes à la sécurité sociale et mauvaise gestion

Les fraudes à la sécurité sociale peuvent prendre différentes formes.

- les fraudes aux prestations pratiquées par des assurés sociaux ;

- les fraudes commises par des entreprises ;

- les fraudes effectuées par des professionnels de santé (médecins, infirmiers…)[82].

D'après la recension d'AFP, la fraude aux prestations sociales est difficile à estimer. Elle fut évaluée en 2010, par la Cour des comptes, de 2 à 3 milliards d'euros. En 2020, la fraude détectée est difficile à quantifier avec des données fiables au-delà d'1,2 milliard d'euros. La Cour des comptes évoque ainsi la Caisse nationale des allocations familiales (Cnaf), une branche de la sécurité sociale à faire ses propres estimations, qui évaluerait la fraude (détectée ou non) « de 2,3 milliards d'euros, soit 3,2 % du montant des prestations versées »[83].

En 2022, le rapport de la Cour des comptes dénonce une recrudescence des « erreurs » dans le remboursement des frais de santé, pour un coût évalué à au moins 2,5 milliards d'euros en 2021, « essentiellement au détriment de l'assurance maladie »[81].

Contentieux

La loi de modernisation de la justice du XXIe siècle, en vigueur depuis le , a supprimé les juridictions judiciaires spécialisées en matière de sécurité sociale, respectivement le tribunal des affaires de sécurité sociale pour le contentieux général et le tribunal du contentieux de l'incapacité pour le contentieux technique portant sur des litiges de nature médicale.

Depuis le , certains tribunaux judiciaires sont compétents pour le contentieux de la sécurité sociale[84]. Lorsqu'ils traitent de tels litiges, ces tribunaux judiciaires sont complétés d'assesseurs représentant les salariés d'une part, les indépendants et les employeurs d'autre part[85].

Les litiges entre professionnels de santé et organisme de Sécurité sociale relèvent eux du contentieux du contrôle technique de la Sécurité sociale et sont examinés par des chambres spécifiques de l'ordre des médecins, chirurgiens-dentistes, sages-femmes et pharmaciens[86].

Notes et références

- Gérard Cornu (dir.) et Association Henri Capitant, Vocabulaire juridique, Paris, Presses universitaires de France, coll. « Quadridge », , 7e éd., 970 p. [détail des éditions] (ISBN 978-2-13-055097-6, OCLC 469313788), p. 839.

- L’analyse selon laquelle « des personnes morales de droit privé peuvent gérer des missions de service public » (dont le service des assurances sociales) a été confirmée par l’arrêt du Conseil d'État Caisse primaire Aide et Protection de 1938. Voir l’arrêt publié au Recueil Lebon [lire en ligne (page consultée le 13 avril 2021)]. Voir la page consacrée à l'arrêt sur le site du Conseil d'État : « Conseil d'État, 13 mai 1938, Caisse primaire « Aide et protection » », sur conseil-etat.fr (consulté le ).

- « Chiffres clés », sur securite-sociale.fr (consulté le )

- Direction de la Sécurité sociale, Les chiffres clés de la Sécurité sociale 2018, , 43 p. (lire en ligne)

- La Mutualité impériale

- V. notamment une fiche de présentation des sociétés de secours mutuels sur musee.mutualite.fr

- Loi Waldeck-Rousseau relative aux sociétés de secours mutuels

- La loi du 1er avril 1898 : la Charte de la Mutualité

- Pierre Grelley, « La protection sociale avant la « Sécu » », Informations sociales, , p. 20 (DOI 10.3917/inso.189.0020, lire en ligne)

- R. Savatier, « Vers la socialisation de la responsabilité et des risques individuels », Recueil hebdomadaire de jurisprudence Dalloz 1931, chronique p. 9

- Dans son rapport adressé à la reine d'Angleterre au début des années 1940 intitulé Du travail pour tous dans une société libre (en anglais, A full employment in a free society ), Lord William Beveridge résume les risques sociaux, dans le cadre de son État providence, en quatre items à savoir : la famille, le chômage, la maladie et la vieillesse (cf. J.-P. Delas, Économie contemporaine : faits, concepts, théories, Paris, Ellipses, 2008, 751 p). À ces risques, d'autres ajoutent, depuis la fin des trente glorieuses en 1973 (avec la baisse de la croissance économique et l'augmentation du chômage), les risques de logement et de la pauvreté.

- J.-M. Albertini, Les rouages de l'économie nationale, Paris, Les éditions ouvrières, , 317 p. (ISBN 2-7082-0663-X), p. 91

-

Programme du Conseil national de la Résistance.

Programme du Conseil national de la Résistance. - Report to the Parliament on Social Insurance and Allied Services

- Michel Étiévent, « Ambroise Croizat », sur Mediapart, .

- Bruno Valat et Fabrice Grenard cités par Laura Motet, « La Sécurité sociale, pas vraiment un « vestige communiste de 1945 » », sur Les Décodeurs,

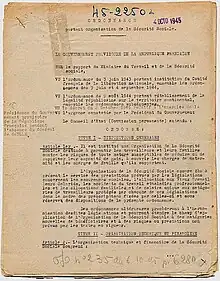

- Ordonnance du 4 octobre 1945 relative à l'organisation de la Sécurité sociale : crée un régime général de Sécurité sociale (salariés des secteurs privé et public, exploitants agricoles, travailleurs indépendants et secteurs spécifiques d’activité), sans remettre en cause les régimes spéciaux préexistants.

- L'exposé des motifs de cette ordonnance est le suivant (source Comité d'histoire de la Sécurité sociale) :

« La Sécurité sociale est la garantie donnée à chacun qu'en toutes circonstances il disposera des moyens nécessaires pour assurer sa subsistance et celle de sa famille dans des conditions décentes. Trouvant sa justification dans un souci élémentaire de justice sociale, elle répond à la préoccupation de débarrasser les travailleurs de l'incertitude du lendemain, de cette incertitude constante qui crée chez eux un sentiment d'infériorité et qui est la base réelle et profonde de la distinction des classes entre les possédants sûrs d'eux-mêmes et de leur avenir et les travailleurs sur qui pèse, à tout moment, la menace de la misère.

Envisagée sous cet angle, la Sécurité sociale appelle l'aménagement d'une vaste organisation nationale d'entraide obligatoire qui ne peut atteindre sa pleine efficacité que si elle présente un caractère de très grande généralité à la fois quant aux personnes qu'elle englobe et quant aux risques qu'elle couvre. Le but à atteindre est la réalisation d'un plan qui couvre l'ensemble de la population du pays contre l'ensemble des facteurs d'insécurité ; un tel résultat ne s'obtiendra qu'au prix de longues années d'efforts persévérants, mais ce qu'il est possible de faire aujourd'hui, c'est d'organiser le cadre dans lequel se réalisera progressivement ce plan. » - Ordonnance no 45-2454 du 19 octobre 1945 fixant le régime des Assurances sociales applicable aux assurés des professions non agricoles ; Rédaction originelle

- Préambule de la Constitution de 1946, alinéas 10 et 11 :

« La Nation assure à l'individu et à la famille les conditions nécessaires à leur développement.

Elle garantit à tous, notamment à l'enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l'incapacité de travailler a le droit d'obtenir de la collectivité des moyens convenables d'existence » - « Loi du 12 juillet 1977 »

- Mikou Myriam, Solard Julie et Roussel Romain, « La montée en charge des risques sociaux depuis 1945 », Vie sociale, , p. 109-130 (DOI 10.3917/vsoc.152.0109, lire en ligne)

- « Loi du 31 décembre 1971 portant amélioration des pensions de vieillesse du régime général de sécurité sociale et du régime des travailleurs salariés agricoles », sur legifrance.gouv.fr

- Annie Rosès, « Robert Boulin : Amélioration des retraites et allongement de la durée d'assurance », sur ina.fr

- « Loi du 17 janvier 1948 instituant une allocation de vieillesse pour les personnes non salariées »

- Annie Rosès, « Alignement de la retraite des commerçants et des artisans sur le Régime général des salariés du secteur privé », sur ina.fr

- « Loi no 72-554 du 3 juillet 1972 portant réforme de l'assurance vieillesse des travailleurs non-salariés des professions artisanales, industrielles et commerciales »

- Lois « no 52-799 du 10 juillet 1952, assurant la mise en œuvre du régime de l'allocation de vieillesse des personnes non salariées et la substitution de ce régime à celui de l'allocation temporaire » et « no 55-21 du 5 janvier 1955 modifiant certaines dispositions de l'ordonnance du 2 février 1945 et de la loi du 10 juillet 1952 »

- Loi no 47-649 du 9 avril 1947, portant ratification du décret no 46-2971 du 31 décembre 1946, relatif à l'institution du régime de Sécurité sociale des fonctionnaires, sous réserve de l'article 2 dudit décret qui se trouve modifiée

- Loi no 61-89 du 25 janvier 1961, relative aux assurances maladie, invalidité et maternité des exploitants agricoles et des membres non salariés de leur famille

- Loi no 66-509 du 12 juillet 1966, relative à l'assurance maladie et à l'assurance maternité des travailleurs non-salariés des professions non agricoles

- Loi no 66-950 du 22 décembre 1966 instituant l'obligation d'assurance des personnes non salariées contre les accidents et les maladies professionnelles dans l'agriculture

- Loi no 72-965 du 25 octobre 1972, relative à l'assurance des travailleurs de l'agriculture contre les accidents du travail et les maladies professionnelles

- Ordonnances du 21 août 1967 n° 67-706 relative à l'organisation administrative et financière de la Sécurité sociale, n° 67-707, n° 67-708 relative aux prestations familiales, n° 67-709 portant généralisation des assurances sociales volontaires pour la couverture du risque maladie et des charges de la maternité

- Damon et Ferras 2015, Ch 1, III, 3. A)

- Jean-François Chadelat, « Les premières élections de la Sécurité sociale », sur ina.fr

- « Sécurité sociale - Les élections à la Sécurité sociale de 1983 - Ina.fr », sur Sécurité sociale (consulté le )

- Patrick Hassenteufel et Bruno Palier, « Les trompe-l'œil de la « gouvernance » de l'assurance maladie », Revue française d'administration publique, (lire en ligne)

- Louise Hervier, « Le rôle des organismes de contrôle en matière d'évaluation », Informations sociales, (lire en ligne)

- Damon et Ferras 2015, Ch 1, III, 3. B)

- Damon et Ferras 2015, Ch 1, III, 3. C)

- Marie Piquemal, « Allocations familiales : qui est concerné par la réforme ? », Libération, (lire en ligne)

- Luc Peillon et Dominique Albertini, « L’onde de choc de la réforme des allocs », Libération, (lire en ligne)

- « Article 85 de la loi de financement de la sécurité sociale pour 2015 », sur legifrance.gouv.fr

- Damon et Ferras 2015, Ch 1, III, 3. D)

- La législation française ne permet pas de quitter la Sécurité sociale, et de souscrire uniquement une assurance privée en France ou à l'étranger

- Décision no 93-325 DC du 13 août 1993 sur le site du Conseil constitutionnel (ECLI:FR:CC:1993:93.325.DC)

- Le monopole de la Sécurité sociale

- Sauve qui peut : pourquoi quitter (légalement) la Sécurité sociale devient un impératif pour les Français, article du 30 mars 2013 sur Atlantico.

- [audio] Carrément Brunet, émission du 4 juin 2013, RMC, 43 min 51 s, écouter en ligne.

- Laurent C., « Exclusif : je quitte la Sécu, Épisode 1 ! », Contrepoints, (lire en ligne)

- Prison avec sursis pour avoir incité à se passer de la Sécu, libération.fr, 22 février 2018

- Anne Rilliet Howald, La réforme des régimes de soins de santé : cadre international et communautaire, thématiques actuelles, Presses Universitaires d'Aix-Marseille-PUAM, 2004

- Arrêt CJUE du 17 février 1993

- Arrêt CJUE du 27 octobre 2005

- « Régime "légal" », sur quitter_la_secu.blogspot.fr (consulté le ).

- « Sécurité sociale : l’effondrement incognito du régime collectiviste français », sur Contrepoints, (consulté le ).

- « La vérité sur les privilèges des fonctionnaires »

- Laurent C, « La Cour des comptes veut augmenter les cotisations RSI à hauteur de celle des salariés », sur Contrepoints

- « Harmonies économiques/Chapitre 14 », sur fr.wikisource.org (consulté le )

- Source : Anne Rilliet Howald, préc.

- article 9

- article 10

- article 8 alinéa 2

- Article 6

- « Projet de loi de financement de la sécurité sociale 2021 », sur securite-sociale.fr, Annexe Triennale : Présentation des régimes obligatoires de base

- article L200-2. Note : selon « Les branches », sur securite-sociale.fr, une sixième branche est le recouvrement

- Loi no 94-637 du 25 juillet 1994 relative à la Sécurité sociale

- Article L611-1 du code de la sécurité sociale

- « Chiffres 2018 », sur secu-independants.fr

- « Décret n° 2017-992 du 10 mai 2017 relatif à la caisse de prévoyance sociale de Saint-Barthélemy », sur legifrance.gouv.fr (consulté le )

- Arrêt du Conseil d'État du 13 mai 1938 - « Caisse primaire Aide et protection » (Publication au recueil Lebon).

- Convention collective nationale de travail du 8 février 1957 du personnel des organismes de sécurité sociale « http://extranet.ucanss.fr/contenu/public/EspaceUcanss/services/textes_documents/textes_conventionnels/telechargement/110304_convention_collective8257.pdf »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?)

- Convention collective nationale de travail du 25 juin 1968 des agents de direction et des agents-comptables des organismes de sécurité sociale et d'allocations familiales « http://extranet.ucanss.fr/contenu/public/EspaceUcanss/services/textes_documents/textes_conventionnels/telechargement/110304_CC_agents_de_direction_25668.pdf »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?)

- « Projet de loi de financement de la Sécurité sociale pour 2021 », sur securite-sociale.fr, annexe 6 : Relations financières entre la sécurité sociale et les autres administrations publiques

- Commission des comptes de la sécurité sociale, rapport septembre 2021

- [PDF] Rapport sur les prélèvements obligatoires et leur évolution, projet de loi de finances pour 2007, Minefi, p. 7 (ASSO).

- Alexandre Boudet, Budget de la Sécurité sociale 2015: les dix chiffres clés du PLFSS qui sera voté ce mardi, HuffingtonPost.fr, publié le 29 octobre 2014, en ligne, (consulté le 29 juin 2015).

- Marie-Cécile Renault, Trou de la Sécu: l’avertissement sans complaisance de la Cour des comptes, lefigaro.fr, 8 octobre 2019

- Coronavirus: le déficit de la Sécu plonge à 41 milliards d'euros, Le Figaro, 22 avril 2020

- Sécu: la Cour des comptes met en doute la forte réduction du déficit, lefigaro.fr, 24 mai 2022

- Léa Boluze, « Fraude à la Sécurité sociale : types et sanctions », sur Capital.fr, (consulté le )

- « La fraude aux prestations sociales a-t-elle été évaluée "entre 14 et 45 milliards d'euros" ? », sur factuel.afp.com, (consulté le )

- Code de la Sécurité sociale, partie législative et partie réglementaire, Livre I, titre 4, notamment l'article L. 142-8 ; Code de l'organisation judiciaire, art. L.211-16.

- Code de l'organisation judiciaire, art. L.218-1 et suivants.

- Articles L.145-1 à L.145-5 et article R.145-1 à article R.145-3 du Code de la sécurité sociale, sur le site de Légifrance.

Voir aussi

Bibliographie

- Jean-Pierre Chauchard, Jean-Yves Kerbourc'h et Christophe Willmann, Droit de la Sécurité sociale, Paris, L.G.D.J, coll. « Manuel », , 6e éd., 624 p. (ISBN 978-2-275-04043-1)

- Georges Dorion et André Guionnet, La Sécurité sociale, Paris, PUF, coll. « Que sais-je ? », , 8e éd., 126 p. (ISBN 2-13-053771-5)

- Jean-Jacques Dupeyroux, Michel Borgetto et Robert Lafore, Droit de la Sécurité sociale, Paris, Dalloz, coll. « Précis », , 17e éd., 1260 p. (ISBN 978-2-247-11013-1)

- Xavier Prétot, Droit de la Sécurité sociale, Paris, Dalloz, coll. « Mémentos », , 13e éd., 268 p. (ISBN 978-2-247-10586-1)

- Julien Damon et Benjamin Ferras, La Sécurité sociale, Presses universitaires de France, coll. « Que sais-je ? », (lire en ligne)

- Richard Monvoisin et Nicolas Pinsault, La Sécu, les vautours et moi, les enjeux de la protection sociale, éditions du Détour (2017) (ISBN 1097079244)

Liens externes

- Portail de la Sécurité sociale

- Portail de l'Union des caisses nationales de Sécurité sociale

- Jean Magniadas, Histoire de la Sécurité sociale, Conférence présentée le 9 octobre 2003 à l’Institut CGT d’histoire sociale [lire en ligne] [PDF]

- Une saga aux multiples rebondissements, CFDT, 14 septembre 2001 [lire en ligne]

Filmographie

- La Sociale, film documentaire de 2016