TVA sociale

La TVA sociale est l'affectation d'une partie du produit de la taxe sur la valeur ajoutée (TVA) au financement de la protection sociale.

Sa mise en place devrait se traduire mécaniquement par une baisse des prix hors taxe des produits nationaux, une partie ou la totalité des cotisations sociales étant basculée dans la TVA, et une augmentation corrélative de la TVA étalée sur l'ensemble des produits, nationaux et étrangers, vendus dans le pays. Globalement, les produits nationaux devraient garder des prix stables, voire à la baisse en fonction des mécanismes retenus, et les produits d'origine étrangère augmenter. À l'exportation, les produits nationaux deviennent plus concurrentiels[1], puisqu'ils sont vendus hors taxe à l'étranger. Toutefois, ce schéma théorique peut ne pas produire ses effets bénéfiques si les entreprises ne décident pas de baisser leurs prix de vente HT ; elles restent libres en effet de répercuter ou pas la baisse des cotisations sociales sur les prix, sauf à favoriser leur accord dans ce sens[2].

Généralités

Pour comprendre le mécanisme de la TVA sociale, il faut connaître la façon dont est constitué un prix de vente hors taxe d'un produit. « Hors taxe » signifie essentiellement : avant l'ajout de la TVA. La TVA est calculée en appliquant un pourcentage au prix hors taxe. La part de masse salariale affectée à la construction d'un produit est incluse, par exemple actuellement en France, dans le prix hors taxe. Si on retire de cette masse salariale les cotisations sociales, on baisse le prix hors taxe des produits. Si on réaffecte à travers une TVA généralisée à tous les produits vendus sur le territoire national l'équivalent de ces cotisations sociales, le prix « toutes taxes » des produits d'origine nationale devrait rester le même et le prix toutes taxes des produits d'origine étrangère augmenter corrélativement. Les échanges entre entreprises, nationales ou étrangères, s'effectuant en hors taxe, ce dispositif ne devrait pas affecter l'industrie, si ce n'est par les avantages concurrentiels qu'il procurerait à l'industrie nationale.

Sous un angle macroéconomique, l'idée générale est que le financement de la protection sociale par un prélèvement assis sur les salaires augmente le coût de la production nationale par rapport aux biens importés, alors que cette protection sociale ne profite pas qu'aux seuls travailleurs, mais aussi aux consommateurs. La TVA sociale serait donc une façon de faire participer les consommateurs à leur protection sociale, et d'améliorer la compétitivité économique du pays. Néanmoins, ce schéma reste théorique tant qu'il n'est pas mis en place, les résultats dépendant du fonctionnement économique structurel du pays où elle vient s'appliquer.

Une TVA sociale modifie l'équilibre des prélèvements entre les travailleurs et les consommateurs (au profit des premiers et au détriment des seconds), et entre producteurs locaux et importateurs ; en outre, certains économistes font observer que la TVA est un impôt non progressif, et tout en admettant qu'il vaut mieux fiscaliser une partie du financement de la protection sociale, des politiques qui s'opposent à sa mise en place pensent en premier lieu à fiscaliser une partie du coût de la protection sociale par les revenus issus du capital, plutôt que par les produits de consommation qui pèsent sur le budget des ménages.

Enfin, énoncer l'expression « TVA » suscite automatiquement, et à juste titre, une crainte de voir les prix augmenter. Tout cela conduit à des divisions politiques à une telle mesure, et à une mise en place (si elle aboutit) progressive.

Cet outil fiscal a été mis en œuvre à partir de 1987 au Danemark, et en en Allemagne (un point de hausse de TVA au titre de la TVA sociale, au sein d'une hausse totale de 3 points de la TVA). La mesure est envisagée en France, où le niveau très élevé[3] des cotisations sociales, finançant la sécurité sociale en France, pèse sur le coût du travail et donc la compétitivité économique[4].

La TVA sociale , appliquée à tous les biens sauf ceux de première nécessité, est également une taxe écologique car elle renchérit la plupart des biens et donc freine la surconsommation, dommageable à la planète.

Problématique

Dans un contexte économique globalisé, le coût de la main-d'œuvre au sein d'un pays est un élément qui procure (ou fait perdre) un avantage concurrentiel sur les autres. En France, un élément important du coût du travail est le financement par des cotisations sociales, payées par l’employeur et le salarié sur chaque salaire, de la protection sociale (santé, retraite, assurance chômage, etc.). Baisser les cotisations salariales permet mécaniquement de renforcer la compétitivité-prix ; pour le salarié, ou dans l'état actuel du niveau des contributions, moins de cotisations sociales permettrait d'augmenter le revenu net, délaissant ainsi l'objectif de diminution du coût du travail.

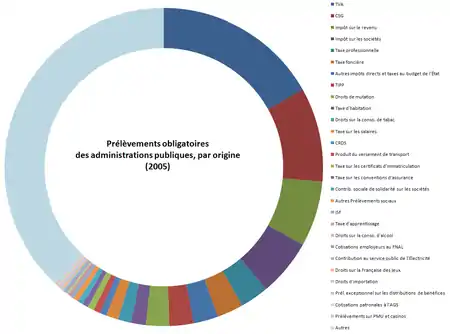

La protection sociale, dans les pays développés[5], profite aujourd'hui à de nombreuses catégories de population, y compris des inactifs. Il semble injustifié de la faire financer uniquement par le monde du travail, par le biais des cotisations sociales, d'où une tendance généralisée à la fiscalisation de la protection sociale, dont la TVA sociale serait un élément. En France, la fiscalisation de la protection sociale a été initiée avec la CSG, mise en place à un niveau faible à partir de 1991 puis régulièrement augmentée : les impôts et taxes représentent ainsi 28 % des ressources du régime général de la sécurité sociale en 2007, contre 5 % seulement en 1991[6], (les cotisations qui représentaient 80 % du financement de la sécurité sociale avant la réforme des retraites ne représentaient plus que 66 % en 2010, la détaxation du travail a réduit le salaire de 18 %). Le renforcement de cette fiscalisation, outre par la TVA sociale, pourrait également passer par une forte hausse de la Contribution sociale généralisée (CSG) et du CRDS qui touchent tous les revenus salariés, ou la création d'une Cotisation valeur ajoutée (ou CSG employeur) qui serait assise sur la valeur ajoutée produite par les entreprises (voir section infra).

À l'extrême inverse, si les actifs ne participaient pas à la protection sociale à hauteur des prestations dont ils bénéficient spécifiquement (garantie des accidents du travail, du chômage, etc.) le système deviendrait protectionniste ; en effet si on compare un « T-shirt chinois » au même produit local, avec une TVA sociale ils supportent tous les deux une TVA plus forte, mais le produit local bénéficie d'une baisse des cotisations, ce qui augmente le prix relatif du premier et réduit celui du second. Néanmoins, la TVA sociale ne pose aucun problème légal vis-à-vis des accords de libre échange, car tous les produits et services et tous les acteurs économiques (nationaux ou étrangers) sont taxés de la même façon. Des économistes[7] favorables à cette mesure comparent la mise en place de la TVA sociale à une forme de dévaluation compétitive, puisqu'elle pénalise les produits importés à l'avantage des produits fabriqués dans le pays. L'effet sur les importations serait important pour certains, assez négligeable pour d'autres qui mettent en avant l'immense différence de coût de production entre les pays développés et les pays émergents.

La TVA sociale consiste donc à réduire les coûts de production, et à les remplacer par des taxes sur la consommation. Pour les promoteurs de la TVA sociale, ce transfert de cotisations vers une taxe au sein du financement de la sécurité sociale permettrait d'alléger le coût du travail et de taxer davantage les produits importés, créant un effet désincitatif (les ménages achèteront moins de produits importés). Cependant, ce n'est pas le fameux « T-shirt chinois » qui financera directement la protection sociale, qui restera à la charge des agents économiques nationaux.

Aux yeux de ses détracteurs, ce transfert vers la TVA entraîne surtout une augmentation des prix qui pénalise les consommateurs, et ils mettent en avant « les plus modestes ». En effet, les taxes sur la consommation pèsent identiquement sur la consommation des ménages pauvres ou riches ; en pourcentage des dépenses, elles pèsent légèrement plus sur les ménages les plus riches[8], et en proportion du revenu, elles pèsent davantage sur les bas revenus, qui consomment une plus grande partie de leur revenus[9]). Le prix hors-taxe des produits français diminuerait (si les entreprises ne reconstituent pas leurs marges par une augmentation) et le prix TTC pourrait rester stable (si la baisse des impôts de production et/ou des cotisations employeurs est totalement répercuté sur les prix HT). On pourrait aussi reprocher au système actuel de faire payer notre protection sociale par des pays qui importent nos produits, même si ce sont des pays en voie de développement! Ces détracteurs pensent qu’une fiscalisation par d'autres modes de prélèvements (CSG, Cotisation valeur ajoutée) serait plus juste. Dans un avis sur le financement de la protection sociale, le , le Conseil économique et social "prônait une hausse limitée de la Contribution au remboursement de la dette sociale (CRDS)", mais aussi ... "un basculement de la cotisation salariale maladie sur la Contribution sociale généralisée (CSG), pour apurer définitivement les déficits de la sécurité sociale[10].

On peut critiquer cette position, dictée par des considérations purement financières et hors du champ de la protection sociale. Toutefois, des réponses réglementaires possibles à ces objections peuvent être d'une part, que les entreprises se voient imposer de maintenir constants leurs prix TTC lors du transfert de leurs cotisations sociales traditionnelles (Sécurité Sociale, URSSAF, retraites, etc.) vers la TVA sociale, et d’autre part, que les taux de TVA soient modifiés de façon que l'incidence globale des changements de TVA soit nulle pour un (ou des) panier(s) de produits représentatif(s) des dépenses des foyers à faibles revenus.

Effets espérés de la TVA sociale

La TVA sociale vise à changer le mode de financement de la protection sociale, en augmentant la TVA et en baissant d’un montant équivalent (ou en éliminant) les cotisations sociales. Les résultats positifs espérés sont alors que :

- le coût du travail local est réduit (baisse des cotisations sociales), aidant les entreprises nationales à être plus compétitives, renforçant l'attractivité économique du territoire et augmentant les flux d'IDE (entrée de capitaux étrangers), maintenant ou augmentant le PIB et l'emploi du territoire.

- La TVA sociale contribue à améliorer le financement du social en supprimant les fraudes liées au travail dissimulé, dont le montant est évalué à plus de 20 milliards en 2012 ;

- le prix de vente des produits locaux baisse sur le marché intérieur (si la hausse de la TVA est moindre que la baisse du coût de production lié à la baisse des cotisations) et surtout à l'exportation. Cette baisse sera faible voire nulle si les décideurs d'entreprise ne répercutent pas la baisse des cotisations sur les prix de vente, et choisissent d'augmenter les profits, les salaires, ou les investissements ;

- si les producteurs locaux répercutent la baisse des cotisations sur les prix, le prix de vente relatif des produits importés augmente (hausse de la TVA non amortie par une baisse de cotisations);

- en allégeant le poids des cotisations sociales patronales dans le coût du travail, les hausses de salaire net sont facilitées car elles coûtent moins cher à l'entreprise[11], n'entraînant plus de hausse simultanée des cotisations sociales ; en revanche, plus les baisses de cotisations sont répercutées sur les salaires, moins elles sont répercutées sur les prix, donc moins l'effet ci-dessus peut se manifester ;

- L'effet est donc d'ampleur variable selon le niveau d'automatisation des processus de l'entreprise. Plus il y a de main d'œuvre, plus l'entreprise tirera profit d'une TVA sociale. Plus il y a de machines, moins l'entreprise tirera profit de cette TVA sociale. Encouragement à l'emploi pour les uns et pénalisation de la productivité pour les autres.

- les salaires nets restent inchangés (le niveau des prélèvements obligatoires restant identique), ou éventuellement augmentent (cf. ci-dessus) ;

- selon les partisans de la TVA sociale, une augmentation de la rentabilité des entreprises sur le territoire inciterait celles-ci à y investir, créerait des activités économiques et donc de l'emploi.

Par ailleurs, la théorie économique de l'équilibre général prévoit que la déviation des profits ou des salaires loin de leur niveau d'équilibre soit ramenée à zéro sur le moyen terme du fait de la concurrence. Les « perturbations » induites par la TVA sociale s'estomperaient donc à terme, alors que ses effets positifs perdureraient.

Les résultats négatifs possibles sont :

- une baisse du pouvoir d'achat si la baisse des prix hors taxe (HT) ne compense pas la hausse de TVA (le type de ménages concernés dépendant des augmentations relatives de TVA selon les biens) ;

- une relance de l'inflation (cet effet est particulièrement mis en valeur par le MINEFE et Christine Lagarde : « sans un accompagnement ferme en matière de maintien des prix, [la mise en place de la TVA sociale] ne serait pas propice, en ce qu’elle serait facteur d’inflation et probablement peu créatrice d’emplois. »)[12] ;

- un effet d'aubaine pour certaines entreprises qui peuvent profiter de la baisse des cotisations pour augmenter leurs profits et non pour baisser leurs prix hors taxe, en particulier sur les secteurs où la concurrence économique est la moins forte ;

- si la TVA devient trop forte, la fraude fiscale et la contrebande risquent de devenir des problèmes économiques importants.

En France, les effets de la TVA sociale avaient été étudiés dès 2004, au sein d'un modèle économique global, par une analyse de la DGTPE (une direction du MINEFI) dans un rapport[13] remis au ministre des finances de l'époque Nicolas Sarkozy (rapport établi à la suite d'une commande de la Commission des finances du Sénat), et dans une analyse de la Chambre de commerce de Paris. Ce rapport prévoyait, dans un des scénarios envisagés, un effet légèrement positif sur l'emploi au bout de deux ans, et sur le long terme un effet nul sur l'emploi et une légère baisse du PIB à cause d'un effet « désincitatif » sur l'investissement[14].

L'unanimité des membres du Conseil d'orientation pour l'emploi (composé d'économistes, de partenaires sociaux et de parlementaires) n'a pas été obtenue, et le COE écrivait dans une conclusion indécise[15] :

- « D’un côté, l’augmentation initiale de l’emploi est susceptible de déclencher un cercle vertueux : elle augmente les revenus des ménages, lesquels accroissent alors leur consommation et donc le PIB dès lors que ce surcroît de consommation des ménages n’est pas entièrement satisfait par une augmentation des importations.

- D’un autre côté, des effets négatifs sont susceptibles d’apparaître du fait de la création du nouvel impôt pour financer la baisse de cotisations (CVA, CEA, CPG) ou du fait de l’augmentation d’un impôt existant (TVA) :

- dans le cas où on choisit une cotisation qui pèse en partie sur l’EBE des entreprises, l’augmentation du coût du capital risque de réduire l’investissement.

- dans le cas où on choisit une taxe sur la consommation, si un effet inflationniste s’enclenche, le pouvoir d’achat des ménages est réduit, ce qui pèse sur la consommation. Si, au contraire, les entreprises compressent leur marges de façon à absorber la taxe sur la consommation, c’est leur profitabilité et donc leur investissement qui risquent d’être réduits. »

L'effet sur les importations en provenance des pays à bas coûts serait significatif selon certains, négligeable pour d'autres qui mettent en avant l'immense différence de coût de production entre les pays développés et les pays émergents. On peut noter qu'au-delà des salaires nets versés et des cotisations sociales qui y sont rattachées, il faut tenir compte d'autres coûts qui pèsent sur ces importations, essentiellement les coûts de transport et le coût de l'assurance contre les mouvements des taux de change, coûts qui pour des objets volumineux et pondéreux peuvent représenter une part significative du prix de revient à l'importation. Sur ces types de produits l'impact sur les importations pourrait être notable.

L'effet serait plus important sur le commerce entre les pays développés, dont les coûts de production sont plus proches.

Exemples théoriques

Effet sur la compétitivité des produits locaux et importés

Exemple théorique où, pour simplifier, on suppose que les techniques et coûts de fabrication sont identiques, que le bénéfice et les salaires (nets) sont inclus dans les coûts, et que le taux normal de TVA est 0 % :

- le produit A supporte des cotisations mais pas de TVA sociale. Au coût de base de 100 s'ajoutent 20 de cotisations sociales, pour un total hors taxe de 120 (c'est son prix à l'export) ; localement, avec une TVA normale de 0 %, il est offert au consommateur à 120.

- les produits A' et A" sont produits dans les mêmes conditions sociales que le produit A, pour le même prix de 120, mais respectivement avec un processus entièrement mécanisé (pas de salaire, pas de cotisations sociales) et beaucoup plus manuel (cotisation sociales de 40 sur le total de 120)

- le produit B est identique en tout point mais il ne supporte pas de cotisations et on lui applique, à la vente, une TVA sociale de 20 %. Son prix hors taxe est de 100 ; il est offert au consommateur, avec une TVA sociale de 20 %, à 120.

- les produits B' et B" sont produits dans les mêmes conditions sociales que le produit B, mais avec les mêmes processus économiques que respectivement A' et A"

On voit que

- Alors que A, A' et A" sont au même prix TTC (120), les prix HT de B, B' et B" sont très différents : respectivement 100, 120 et 80

- si A et B sont produits dans le même pays, la situation est parfaitement identique pour tout le monde. Le prix pour le consommateur est le même (120), le produit du prélèvement obligatoire aussi (20).

- si A est produit dans un pays P et B dans le pays Q alors

- dans le pays P, le produit A est plus cher que le B (120 contre 100) ; si un seul des deux produits est acheté c'est a priori le produit B (au prix de 100) et les états (P et Q) n'encaissent rien (le produit B supporte les cotisations de Q, 0 %, et la TVA de P, 0 % également).

- dans le pays Q, le produit A est plus cher que le B (144 contre 120) ; si un seul des deux produits est acheté c'est a priori le produit B (pour 120), l'état P n'encaisse rien et l'état Q encaisse 20.

- dans les deux cas le producteur du pays Q est plus compétitif que celui du pays P.

- si maintenant les produits A et B entrent en concurrence avec un produit C, toujours identique mais produit dans un pays R à bas coût de main-d'œuvre, dont le prix exporté n'est que 50, c'est le produit C qui est a priori préféré des consommateurs mais

- dans le pays P, son prix est 50 pour le consommateur et le pays P n'encaisse rien ; pour un pouvoir d'achat global de, par exemple, 1000, un maximum de 20 unités peuvent être achetés au producteur du pays C.

- dans le pays Q, son prix est 60 pour le consommateur dont 10 encaissés par le pays Q ; pour le même pouvoir d'achat le nombre maximum d'unité achetable est réduit à 16 (bien que cela puisse remonter à 20 si l'état rétrocède aux consommateurs la totalité de ce qu'il leur a prélevé, il préférera probablement affecter la somme à un usage plus local).

Plusieurs constats :

- Pour une production et une consommation strictement interne, on peut obtenir exactement les mêmes flux financiers globaux pour tous les acteurs (producteur, consommateurs, état) en ajustant convenablement les taux, mais la TVA sociale favorise (en baissant leur prix) les processus (donc les produits) intensifs en main d'œuvre par rapport aux produits intensifs en capital.

- Lorsque les prix de départ sont proches, la TVA sociale est favorable à la compétitivité entre pays.

- La TVA sociale ne change presque rien ni à la consommation ni à la production lorsque le produit importé est d'un prix très largement inférieur au produit local ; elle a essentiellement l'effet d'un impôt, le résultat global dépendant ensuite de l'usage qui sera fait du produit de cet impôt.

Effet sur l'évolution des prix des produits locaux

Exemple proposé par Jean Arthuis, président de la commission des finances du Sénat français, dans le cadre d'une TVA à 25 % (contre 19,6 % lors de ce calcul)[16] :

- Un produit vendu 100 € hors TVA était vendu 119,60 € TTC (hors marges).

- Suivant le niveau des exonérations de cotisations sociales, le prix de vente du produit peut par exemple être diminué d'environ 5 %, ce qui donne un prix de vente de 95 € hors taxes.

- Avec un taux de TVA à 25 % sur ces 95 €, le nouveau prix à la vente sera 118,75 € TTC, légèrement inférieur au prix antérieur.

- Inversement, un produit importé qui était au départ au même prix de 100 € HT subit l'augmentation du taux de TVA et passe d'un prix TTC de 119,60 € à un prix TTC de 125 €.

Ce mécanisme effectuerait un transfert partiel de la charge de la part de richesse produite à la part de richesse consommée. L'ajustement des cotisations sociales patronales et le nouveau taux de TVA sont calculés de sorte que le jeu soit à somme nulle pour les finances publiques.

Par contre, et à condition que les entreprises répercutent intégralement la baisse des cotisations sur les prix, le mécanisme entraîne une légère baisse des prix des biens produits dans le pays, et a un effet inflationniste sur les produits importés. Pour M. Arthuis, l'inflation sur les produits importés sera faible compte tenu de la concurrence avec les produits locaux qui pourrait entraîner la diminution des marges des importateurs. Par ailleurs, le gain de compétitivité ne peut avoir d'impact que pour les produits sur lesquels il existe encore une production nationale et pour lesquels la différence de prix au départ avec les produits importés est faible, sensiblement inférieure à l'impact maximal de la TVA sociale (donc de 1 à 3 %).

Applications

Au Danemark

Entre 1987 et 1989, le Danemark, qui dispose d’un niveau élevé de protection sociale, a supprimé les cotisations sociales des employeurs au titre de l'assurance chômage et invalidité[17] en finançant la mesure par une hausse de 3 points du taux de TVA, porté à 25 %.

Cette réforme n’a pas eu d’effet particulier sur l’inflation selon un rapport du Sénat français[18]; elle a selon le même rapport contribué aux succès de l’économie danoise qui ont suivi : baisse du taux de chômage à 5,5 %, excédent budgétaire, croissance élevée (+3,4 % en 2005), balance commerciale positive. Cependant, durant la période considérée, 1987-1989, la croissance danoise a fortement marqué le pas par rapport au reste de l'Europe, les effets de cette mesure s'ajoutant à des mesures récessionnistes prises l'année précédente.

En 2002, la TVA représente au Danemark 33 % de ses recettes fiscales, contre 25 % du revenu fiscal en France[19]. Par ailleurs, les impôts directs (revenus des personnes) représentent 53 % des recettes (contre 17 % en France). Mais au Danemark, les cotisations sociales sont incluses dans ce qu'on paie aux impôts, et en totalité, ce qui fait qu'une comparaison des taux avec le système français serait totalement erronée.

La structure fiscale d'ensemble est donc très différente, et aboutit, pour les bas salaires, à un coin socialo-fiscal parmi les plus élevés dans l'OCDE[20].

En Allemagne

En Allemagne, le gouvernement d’Angela Merkel a fait passer au le taux de TVA de 16 % à 19 % pour financer une partie de la protection sociale[21] (la TVA sur les produits alimentaires n'étant, elle, pas modifiée). Cette hausse de TVA peut s'apparenter à une TVA sociale, puisque les cotisations sociales en Allemagne ont été réduites de l'équivalent de 1 point de TVA.

Comme en France, les produits de première nécessité sont taxés à un taux faible (5,5 % actuellement), l'impact de la hausse de TVA sur les inégalités a donc été réduit.

L'effet sur le taux d'inflation[22] est encore difficile à évaluer : hausse des prix de 1,17 % entre janvier et , contre +0,92 % sur la même période en 2006[23], même si les chiffres dénotent sans doute d'une légère accélération (hausse supplémentaire des prix de 0,25 % en cinq mois, soit 0,6 % sur l'année en projection). On peut relever par ailleurs que les consommateurs allemands ont fortement anticipé fin 2006 leurs achats de biens durables, induisant ainsi un effet dépressif sur les prix début 2007, qui a pu contrebalancer l'impact inflationniste d'une hausse de TVA.

Cette TVA sociale agit comme une dévaluation compétitive, et favorise la compétitivité de l'Allemagne au détriment de ses principaux partenaires commerciaux (le 1er étant la France), nonobstant le fait qu'elle est dans le cas considéré d'ampleur limitée (1 % de TVA).

En France

Très étudiée et sérieusement envisagée dans les années 2005 à 2007, la TVA sociale est retournée dans l'ombre[24], à l'exception de son application outre-mer.

Outre-mer : la TVA sociale de la « loi Perben » de 1994

La loi Perben de 1994 a instauré une TVA sociale dans les départements de La Réunion, de la Guadeloupe et de la Martinique. Ainsi, le taux de TVA a été relevé de 7,5 % à 9,5 % et des exonérations de cotisations sociales ont été mises en place dans les secteurs de l'industrie, l'hôtellerie, la restauration, la presse, l'agriculture et la pêche.

Une étude du ministère de l'Outre-mer de 1999 a relevé que quatre fois plus d'emplois avaient été créés dans les secteurs exonérés que dans les secteurs non exonérés entre 1996 et 1998 mais a jugé difficile d'isoler l'impact des exonérations sectorielles des autres facteurs concourant à la création d'emplois.

Une étude économétrique de l'Insee en 2000 a montré que pour La Réunion, que la loi Perben n'a expliqué que 20 % des embauches dans les entreprises exonérées. Cette loi a également institué un CAE (contrat d'aide à l'emploi) pour l'ensemble de l'économie. Difficile donc de quantifier la part de créations d'emplois due aux exonérations de cotisations patronales. En revanche, ce qu'on peut dire, c'est que la forte hausse du SMIC en 1995 (alignement du SMIC réunionnais sur le SMIC métropolitain) n'a pas provoqué de ralentissement de l'économie. Ces mesures d'exonérations ont certainement eu leur rôle. Il est apparu dans cette étude que les exonérations de cotisations ont plus profité aux micro-entreprises (2 à 4 salariés) en situation économique critique et très sensible au coût du travail. Ces exonérations ont plus permis le maintien d'activité d'une entreprise qui aurait sans doute disparu à la suite de la hausse du SMIC que la création pure d'emploi[25].

En métropole

En métropole, la TVA sociale n'existe pas à l'heure actuelle. La Contribution sociale généralisée (CSG), instituée en 1990 par le gouvernement de Michel Rocard et qui touche les revenus des ménages (revenus du travail et revenus du patrimoine), complète le budget de la sécurité sociale, qui reste financé principalement par les cotisations sociales[26].

France entière

En France, le niveau des cotisations sociales, un des plus élevés au monde[3], apparaît comme un "handicap" pour la compétitivité économique des entreprises. Les importations représentent 54 % de la consommation de biens manufacturés en 2005[27].

L'impact de la réforme sur les inégalités de revenu est disputé. Une étude de l'EDHEC assez sommaire[28] affirme qu'il existe un risque d'accroissement des inégalités, quelle que soit la modulation des hausses de taux de TVA plein et réduit. Des études plus approfondies, en particulier microfondées, montrent qu'au contraire, la hausse du taux de TVA normal réduirait les inégalités[29].

Une hausse des prix touche davantage les ménages les plus pauvres qui consacrent une partie plus importante de leurs revenus à la consommation (par opposition à un comportement d'épargne)[9]. La valeur relative des patrimoines, par rapport aux biens de consommation, serait diminuée, au détriment des plus riches.

La charge fiscale de la TVA pèse légèrement plus, en pourcentage des dépenses, sur les ménages les plus riches, du fait de l'existence d'un taux de TVA réduit sur certains biens[9]. Par ailleurs, le revenu des retraités et des érémistes, ainsi que le SMIC, sont indexés sur l'inflation, la TVA sociale ne devrait pas avoir d'influence néfaste sur leurs revenus.

Propositions

Différentes options ont été proposées pour introduire une TVA sociale :

- la version proposée par Jean Arthuis ou Philippe Marini : elle se limite à un transfert d’une fraction des cotisations famille et maladie vers une augmentation de la TVA. La commission des finances du Sénat a organisé en 2007 une table ronde sur ce thème[6].

- la version de Pierre Aunac[30] : la TVA sociale, mieux nommée TFPS (Taxe pour le Financement de la Protection Sociale) remplace l’ensemble des cotisations sociales. dans ce cas il n'y a pas augmentation de la TVA mais création, en remplacement des cotisations sociales patronales et salariales toutes supprimées, d'une nouvelle taxe sociale qui se substitue à celles-là. Elle n'a pas juridiquement un caractère fiscal mais social, c'est important à signaler à l’égard du contrôle de l'UE qui limite les prélèvements fiscaux mais pas les prélèvements à caractère social, et de fait bien que fonctionnant comme une TVA par rapport à l'import export - les produits exportés en sont exonérés, mais elle s'applique aux produits importés - elle n'entre pas dans le budget de l’État mais est versée directement aux URSSAF tout comme les cotisations sociales actuelles. La mesure a pour but et effet d’agir sur la compétitivité sans réduire la demande intérieure ni modifier la gestion paritaire des caisses. Toutes choses égales, par ailleurs les prix des produits français vendus sur le marché intérieur ne changent pas, car on ne fait que changer de mode de prélèvement des cotisations sociales par substitution d'une taxe aux cotisations salariales et patronales. La structure des prix est alors fractionnée en trois parties :

- un prix « hors toutes taxes » qui est le prix exporté ;

- un prix avec TVA sociale qui est l'assiette de la TVA fiscale, ce qui n'oblige pas à hausser les taux car l'assiette pour la TVA reste la même qu’auparavant ;

- un prix TTC (TVA sociale et TVA fiscale incluses) qui s'applique au marché intérieur, identique au prix avant la mesure ;

- dans ces conditions, il ne peut y avoir d'augmentation des prix intérieurs, surtout dans une économie soumise à une concurrence mondiale sans merci, le résultat étant que :

- les prix des produits importés augmentent et ceux des produits exportés baissent d'une façon qui modifie très sensiblement la compétitivité relative, interne et externe, des produits français par rapport à la situation antérieure : il s'agit d'une mesure pouvant être qualifiée d'« anti délocalisation » ;

- le taux de la TVA sociale étant ajusté en conséquence, les prix intérieurs ne sont pas modifiés : la réforme proposée est neutre sur le plan intérieur ;

- les prix à l’exportation, calculés « hors TVA sociale », diminuent à due concurrence ; si la totalité des cotisations était calculée suivant les modalités proposées, nos prix baisseraient de 25 % environ sur les marchés extérieurs ;

- la TVA sociale étant appliquée aux importations, leur prix augmente de l’ordre de 33 % ;

- à la suite de la décision de la Cour de Luxembourg du , la TVA sociale étant « instituée spécifiquement pour alimenter des fonds sociaux », elle échappe à toute contrainte de la part de l’Union Européenne, nous laissant toute liberté en matière de financements sociaux ; par son caractère social, cette taxe TFPS échappe donc aux limites de la réglementation européenne (taux de TVA de 25 % maximum, ce qui réduit la marge de manœuvre et n'est pas à la mesure des écarts de prix entre pays développés et pays émergents) ;

- le lien entre TVA sociale et le prix hors TVA fiscale étant maintenu, il n'y a pas à craindre que des entreprises profitent de la réforme pour augmenter leurs marges, comme ce serait le cas lors d'un transfert sur la TVA fiscale.

Jacques Chirac avait mis le doigt sur la cause première des difficultés sociales et économiques du pays : « plus une entreprise licencie, plus elle délocalise, et moins elle paie de charges sociales ». Il nous rappelle le caractère pernicieux du système, un caractère qui saute aux yeux dès lors qu’on observe qu’une entreprise qui, pour fabriquer et vendre sa production, donne du travail à 25 000 salariés, doit payer 25 000 cotisations sociales, tandis que celle qui importe de l’étranger les mêmes biens avec une cinquantaine d’employés seulement n’en paie que 50 : c'est un véritable droit de douane à rebours qui pénalise les produits nationaux et favorise les produits étrangers.

Le député UMP Christian Vanneste a, par ailleurs, déposé, en , une proposition de loi[31] visant à instituer le remplacement intégral des cotisations sociales par une taxe proportionnelle.

Le , le président Nicolas Sarkozy avait annoncé son intention d'un relèvement du taux de la TVA de 19,6 % a 21,2 % et une suppression des cotisations patronales de la branche famille de la sécurité sociale[32].

Position des acteurs économiques et politiques

- Gouvernements

En , Jacques Chirac, alors président de la République, avait émis l'idée [33] d'élargir l'assiette des cotisations patronales à l'ensemble de la valeur ajoutée des entreprises. Cependant cette mesure est restée sans suite devant la complexité de gestion d'une telle mesure et la prévision d'un effet très négatif sur l'investissement[34].

Nicolas Sarkozy s'est prononcé pendant la campagne présidentielle de 2007 pour « l'expérimentation » de la TVA sociale, tout en proposant qu'elle soit accompagnée d'un suivi sur ses effets, notamment en matière d'inflation. Le , le président Nicolas Sarkozy confirme vouloir mettre en place une expérimentation de la TVA sociale, dans un secteur économique particulier.

Nommé en , le gouvernement Fillon[35] étudiait l'instauration d'une TVA sociale, mais pas avant 2009[36]. Une étude confiée à Éric Besson et Christine Lagarde a été rendue publique en [37] - [38]. Son mécanisme consisterait à basculer une partie du financement de la Sécurité sociale des entreprises vers les ménages, via une baisse des cotisations patronales et une hausse simultanée de la taxe sur la valeur ajoutée (TVA). Selon François Fillon (le ), le rapport Besson « aboutit à montrer que la question est plus large que celle de la TVA »[39].

En définitive, l’Assemblée nationale a adopté le la TVA sociale consistant en une augmentation de la TVA d'1,6 point devant financer une baisse de 13,2 milliards d'euros de cotisations familiales patronales., avec application au . À la suite de l’élection du président de la République François Hollande en dont une des promesses était de supprimer cette TVA sociale, les députés de la nouvelle majorité de gauche ont abrogé cette disposition le au cours de l’examen du projet de loi de finances rectificative pour 2012.

- Autres acteurs

Le concept de la « TVA sociale » est actuellement critiqué par la gauche française[40], qui craint une aggravation des inégalités au motif que la TVA touche uniformément les consommateurs, à la différence des impôts progressifs comme l’impôt sur le revenu, ou même des impôts directs proportionnels comme la CSG, puisque la part de leurs revenus consacrés à la consommation est plus importante pour les plus pauvres. Pour un économiste comme Thomas Piketty, directeur d'études à l'EHESS, spécialiste de la fiscalité (et proche du PS), c'est même le moment d'introduire une CSG progressive[41].

La gauche craint de plus une inefficacité de cette mesure sur la compétitivité des entreprises face aux produits en provenance de pays émergents à très bas coût de main d'œuvre (Chine, Inde, etc.)[42], et un risque de perturbations des échanges intra-communautaires entre pays à coût de main d'œuvre voisins[43]. Elle craint enfin que les entreprises françaises ne fassent le choix d'augmenter leurs profits en ne répercutant pas la baisse des cotisations sur le prix final du produit.

Certains dirigeants, minoritaires, avaient cependant envisagé précédemment de manière favorable des hausses de TVA, même si la plupart des dirigeants socialistes y opposent le système de la "cotisation sur la valeur ajoutée"[34] :

Ségolène Royal avait en effet plaidé en faveur de l'instauration pour les entreprises d'une imposition directe sur la valeur ajoutée comme moyen d'alléger les cotisations sociales[44] Ce mécanisme est toutefois différent dans la mesure où cette imposition ne pèserait pas directement sur les prix, même si indirectement une répercussion totale ou partielle des coûts supplémentaires sur les prix peut être décidée par les entreprises. Dominique Strauss-Kahn, quant à lui, avait évoqué l'idée d'augmentations modulées de la TVA[45].

Lors du congrès du Mans en , la motion finale du parti socialiste mettait au programme de gouvernement, dans l'hypothèse d'une victoire aux élections de 2007, « le transfert d’une partie des cotisations sociales patronales, qui pèsent aujourd’hui sur la seule masse salariale, sur la valeur ajoutée »[46], tout en réaffirmant sa préférence pour des impôts directs et progressifs ("Le domaine de la progressivité doit s’étendre au détriment de la proportionnalité", "Le rééquilibrage entre fiscalité directe et indirecte doit être privilégié") par opposition à la TVA. Le , Manuel Valls a signé une tribune dans le journal Les Échos intitulée « Oui, la TVA sociale est une mesure de gauche » puisqu'il défendait la mesure dans sa campagne pour la primaire socialiste[47], avant de s'aligner sur la position de François Hollande[48], qui s'oppose à la proposition de la majorité sur le sujet, une fois ce dernier désigné candidat du Parti Socialiste.

Le Mouvement démocrate s'est au cours de la campagne exprimé en faveur de la TVA sociale, par la voix de son principal économiste[49]. François Bayrou se veut prudent[50].

Pour d'autres raisons, ce concept rencontre aussi l'opposition de quelques mouvements libéraux[51]. Selon eux, la TVA sociale ne ferait que déplacer l'impôt, ce qui ne ferait donc que déplacer sa pesanteur sur l'économie, ils accusent aussi cette mesure de protectionnisme, ce qui aurait comme conséquence de freiner les échanges [52].

L'UMP soutient la réforme[53], mais des voix divergentes se sont fait entendre, comme Jean-Pierre Raffarin[54] ou Serge Dassault[55] qui considère que la TVA sociale « n'est pas une bonne idée » et préconise « plutôt un prélèvement sur le chiffre d'affaires des entreprises ». Christian Estrosi, maire de Nice (et longtemps réputé proche de Nicolas Sarkozy) s'est également prononcé contre : « il est maladroit d'augmenter ce qui portera atteinte au pouvoir d'achat donc à la consommation dans notre pays », a-t-il ainsi déclaré sur France Inter le [56].

En France, de nombreux syndicats de salariés (FO, CFDT, CFTC, CGT) y sont peu favorables et lui préfèrent généralement la CSG : ils craignent notamment une réduction consécutive du pouvoir d’achat (cette TVA étant payée in fine par le consommateur), un transfert des impôts des sociétés sur les ménages[57] mais aussi une perte potentielle de leur pouvoir sur la gestion des caisses de retraite ou de maladie[58].

Les syndicats agricoles y sont en revanche favorables : la FNSEA s’est prononcée pour[59], tout comme la Coordination rurale[60].

Le MEDEF, représentant les chefs d'entreprises, est favorable à une réduction des cotisations sociales, mais considère que la TVA sociale n'est qu'une mesure parmi d'autres, la priorité devant être donnée à la réduction du coût du travail[6]. Laurence Parisot a estimé le qu'« il ne faut pas croire que c'est une recette miracle » et qu'il faut se donner le « temps de l'étude et de la réflexion »[61].

La CFE-CGC a proposé une « cotisation sociale sur la consommation » dont le fonctionnement est très proche de la TVA sociale (transfert partiel de la cotisation patronale maladie sur la consommation)[62].

Le Parti des Verts, lors de la présidentielle de 2007, préconisait une TVA importante sur les produits de luxe.

Alternatives

Les alternatives à la TVA sociale, pour obtenir une baisse des cotisations sociales, sont essentiellement le recours à une "Cotisation valeur ajoutée" ou un transfert des cotisations sociales vers la CSG, vers une Contribution patronale généralisée, ou même vers la fiscalité du patrimoine.

Cotisation valeur ajoutée

En 2006, Jacques Bichot proposait de percevoir une « cotisation valeur ajoutée » (CVA), également appelé « CSG employeur » comme une alternative à la TVA sociale. Les effets en seraient de même nature (avantages aux industries locales contre les importations, aux industries intensives en main d'œuvre contre celles à forte intensité capitalistique), mais avec une intensité moindre. Elle ne pèserait, en revanche, pas directement sur les prix, même si, comme pour tout prélèvement social, des répercussions peuvent être décidées par les entreprises[63].

Cette cotisation sur la valeur ajoutée des entreprises n'aurait pas la charge symbolique d'une hausse de TVA, mais ses adversaires jugent sa mise en place très complexe et ses coûts de gestion importants. Elle aurait ainsi un impact assez faible sur les importations (seule la valeur ajoutée apportée lors de la vente (éventuellement lors du transport) des produits importés serait taxée, mais pas la valeur ajoutée de la production de ces biens). À réduction de cotisations sociales équivalente, le poids sur la production nationale de cette CVA serait plus important que celui de la TVA sociale, la base d'imposition étant moins large. Par ailleurs, la CVA ne peut pas jouer le rôle de dévaluation compétitive qui est prêté à la TVA sociale.

Le CAE, qui avait étudié en la question, avait rejeté cette idée : « n’est pas convaincu de l’intérêt d’un élargissement de l’assiette des cotisations patronales, qui serait effectué par le biais d’une CVA, fût-elle débarrassée de ses inconvénients économiques les plus évidents (taxation de l’amortissement). Car, quelle que soit la formule retenue, les coûts de la gestion de la formule, et qui ne sont sans doute pas que de transition, seraient significatifs en comparaison d’avantages incertains et probablement limités. Une sorte de principe de précaution rend ici le statu quo assez attractif pour beaucoup des membres du CAE…[64] - [65]

La mise en place d'un plancher minimum de cotisations sociales

Jacques Pichelot, l'auteur de Le prospérisme et Sauver la retraite par répartition et l'emploi, développe dans son livre Une alternative à la TVA sociale, l'idée du plancher minimum de cotisations sociales (PMCS) : « Le PMCS part d’un autre constat : 60 % des biens consommés en France ont de lourdes cotisations sociales alors que les 40 % restant n’en ont pratiquement pas, du fait de leur production robotisée ou délocalisée. Le principe est donc d’alléger plus spécifiquement les cotisations sur les salaires. Pour ce faire, il faut instaurer le PMCS, qui s’appliquera à tout produit ayant un faible taux de cotisations salariales. De plus, pour ces produits qui de par leur mode de production voient leur prix baisser, la mise en place du PMCS ne créera pas d’inflation. Le PMCS est basé sur une étude concrète de l’économie.C’est le progrès qui a permis de doubler la part du social dans le PIB, passant de 14 % à 30 % en l’espace de quarante ans. C’est encore le progrès qui permettra de faire face à la couverture sociale, sans altérer la consommation. »

Philippe Gosselin, député UMP de la Manche qui signe la préface du livre, rajoute également que « le plancher minimum de charges sociales permettrait d’aller chercher des points de retraite sur les produits qui baissent et qui sont, sur le moyen et le long terme, beaucoup plus nombreux qu’on ne le pense. C’est le cas de la plupart des biens d’équipement, informatiques, numériques, audiovisuels… sans parler de l’automobile par exemple. La baisse ainsi enregistrée serait, de ce fait, affectée en deux temps à la place d’un seul aujourd’hui. Le premier, rapidement, par un gain immédiat de pouvoir d’achat au profit du consommateur, le second, à plus long terme, par le biais des retraites confortées, sorte de pouvoir d’achat différé. La réforme proposée consiste donc à associer le progrès de notre société à la couverture sociale. Elle replace l’Homme au cœur des débats. Elle fait le pari – la démonstration – que nos « gènes » économiques permettent de s’adapter ».

Une proposition de loi visant à instaurer un PMCS a été déposée à l'Assemblée Nationale le [66].

Transfert des cotisations sociales vers la CSG ou vers une Contribution patronale généralisée (CPG)

Pour Camille Landais, Thomas Piketty et Emmanuel Saez, plutôt qu’une TVA sociale, il serait plus juste, plus efficace et moins dangereux pour la croissance de basculer les cotisations sociales vers la CSG, qui touche tous les revenus, y compris ceux du capital, ou vers une Contribution patronale généralisée (CPG) assise à la fois sur les revenus d’activité et sur les revenus du capital[67] - [68].

Transfert des cotisations sociales vers la fiscalité du patrimoine

Pour Camille Landais, il serait même préférable de basculer les cotisations sociales vers une taxation du patrimoine lui-même plutôt que d'instaurer une TVA sociale. Pour lui, alléger la fiscalité sur la détention du patrimoine pour taxer les revenus qu'il génère « est un non-sens économique. Rien n'est plus efficace que de taxer les stocks. Taxer les flux, cela revient à favoriser le capital dormant. […] Taxer les revenus du patrimoine plutôt que le stock, c'est taxer l'investissement productif. »[69].

Autres

Par ailleurs, une étude succincte de l'EDHEC propose que la TVA sociale soit appliquée spécifiquement aux cotisations sociales salariales[70].

Notes et références

- [PDF] Compétitivité : pourquoi la France a un problème

- « tva sociale », sur tva sociale (consulté le )

- /perspectives de l'emploi, 2007, OCDE, page 2 (chiffres de 2003).

- Actuellement, les cotisations sociales ne sont dues que sur les salaires et pénalisent donc les métiers à fort quotient de main d'œuvre (y compris la restauration du patrimoine national) mais ... exonèrent de cotisations les productions industrielles mécanisées et robotisées

- La protection sociale en Europe

- Voir le rapport, Rapport d'information sur la TVA sociale comme mode alternatif de financement de la sécurité sociale destiné à renforcer la compétitivité des entreprises françaises et l'emploi, de M. Jean Arthuis, qui reproduit les actes des tables rondes organisées par la commission des finances du Sénat le 14 mars 2007.

- La TVA sociale une dévaluation compétitive :

- du fait de l'existence d'un taux de TVA réduit sur certains biens

- En France, la charge fiscale de la TVA est de 11,6 % sur les dépenses des 10 % des ménages au niveau de vie le plus élevé, et de 10,5 % sur les dépenses 10 % des ménages au niveau de vie le plus faible (cf. page 18, rapport du Conseil d'orientation pour l'emploi). La TVA est un impôt non-redistributif : les taux apparents de TVA payée par les ménages, c’est-à-dire le montant de TVA payé divisé par la dépense de consommation du ménage, varient peu en fonction du niveau de revenus de des ménages. Le taux d’effort (montant de TVA acquitté par rapport au revenu) est décroissant avec le niveau de vie, en partie parce que les revenus élevés consacrent une part plus importante à l’épargne (cependant, les revenus de l’épargne seront eux-mêmes taxés). source: étude EDHEC.

- L'avis du Conseil économique et social

- Le salaire minimum européen : un projet réalisable ?

- citée p. 37 de ce rapport

- rapport sur la TVA sociale cité par le Conseil d'orientation pour l'emploi (COE)

- Ibid, pages 9 et 12.

- extrait du rapport du Conseil d'orientation pour l'emploi (COE) , page 3.

- Site Les Échos - TVA sociale : débat avec Jean Arthuis - 13/06/07

- La TVA sociale : l’exemple danois

- L’expérience danoise : une réussite bien réelle qui mérite attention, Rapports d’information du Sénat

- source : OCDE: Fiscalité, Recettes, structure et taux en 2002, Taxation 2002

- rapport du centre d'analyse stratégique, Le coin fiscal en % du coût du travail pour un célibataire sans enfant en 2004 pour un bas salaire, p. 16 et17.

- S’agissant de l’abaissement du taux de TVA à 5,5 % sur la restauration en France, des oppositions s’étaient manifestées en citant l’exemple de l’Allemagne qui avait, elle, pris la décision inverse d’augmenter la TVA à 19 %, estimant qu’une assiette plus large permet d’être plus « productif » en matière de retour de cotisations sociales par le biais de la TVA. Le gouvernement avait alors estimé que l’abaissement dans un secteur donné permettait de doper celui-ci, comme cela a été le cas en particulier avec le taux réduit dans l’artisanat du bâtiment

- Statistiques officielles de l'inflation en Allemagne (en anglais)

- variations des prix en Allemagne, Statistisches Budnesamt Deutschland

- ce qui explique que la plupart des références proviennent de cette période.

- Source : Dossier : L’effet Perben : un coup de pouce à l’emploi, revue Insee économie de La Réunion, n°106, 4e trimestre 2000.

- et élargie notamment aux produits financiers et plus-values immobilières par Alain Juppé

- L'industrie manufacturière en 2005, Insee Première n°1097, août 2006.

- étude, la « TVA Emploi », mars 2007. cf. page 41

- par exemple : page 17, rapport Conseil d'orientation pour l'emploi (COE).

- Une économie au service de l’homme, éd. L’Harmattan

- N° 2533 - Proposition de loi de M. Christian Vanneste prévoyant l'instauration de la TVA sociale

- Claire Guélaud, « Une TVA sociale calibrée pour l'industrie, mais aux effets incertains », Le Monde, (lire en ligne).

- article sur site actuchomage

- voir section infra.

- qui emploie également le terme de « TVA anti-délocalisations ».

- La TVA sociale attendra des jours meilleurs, Le Figaro, 4 septembre 2007.

- Étude sur la possibilité d'affecter une partie de la TVA au financement de la protection sociale en contrepartie d'une baisse des charges sociales pesant sur le travail : Note d'étape sur le site de la documentation française.

- les rapports d'Éric Besson et de Christine Lagarde, sur le site de Les Échos

- Le Monde, p. 8, 11 septembre 2007

- TVA sociale, un leurre total, Libération, du 30 janvier 2006

- tribune de T. Piketty dans le journal Libération du 18 janvier 2012

- TVA sociale: la fausse bonne idée, L'Express, du 13 octobre 2005

- TVA sociale : « pour l'Europe, ce serait le chacun pour soi », Libération, du 10 avril 2007

- "Faire reposer les cotisations employeurs sur l'ensemble de la richesse produite - la valeur ajoutée - plutôt que sur les seuls salaires a effectivement un sens pour le financement de prestations universelles", article Nouvel Obs octobre 2006.

- "Mon idée est d'utiliser les "points forts" de la TVA pour poursuivre des objectifs clairs et précis. Premier objectif: la lutte contre les conséquences des délocalisations et la défense de l'emploi. La TVA doit pouvoir être mobilisée pour taxer davantage les produits qui proviennent quasi exclusivement de l'importation, le cas échéant après une délocalisation massive.", blog de DSK, Blog DSK, sept. 2005.

- Congrès du Mans (page 22) - Motion finale - Parti socialiste français

- Ce qu'écrivait Manuel Valls sur la TVA sociale en septembre 2011

- Manuel Valls : « Avec la TVA sociale, on tue toute possibilité de reprise »

- interview de Christian Saint-Étienne, rédacteur du programme électoral de François Bayrou.

- interview de François Bayrou, site du Modem.

- TVA sociale : le retour des alchimistes. par Alain Madelin

- « Alain Madelin : « La TVA sociale est une manipulation fiscale » », Le Point, . Alain Madelin, tout en formulant son opposition argumentée à la TVA sociale, admet toutefois qu’« un tel transfert repose sur l'argument recevable que les allocations familiales ne constituent pas une politique d'assurance – on ne s'assure pas contre le risque d'avoir des enfants – et doivent ressortir de la solidarité nationale, contrairement aux retraites et à la maladie. »

- voir : argumentaire de l'UMP.

- article 21 juin Le Figaro

- « la TVA sociale n'est pas une bonne idée », interview de Serge Dassault à la Tribune.

- information reprise par le journal Le Monde

- Les syndicats hostiles à la « TVA sociale », L’Humanité, 6 juillet 1994

- « Une TVA contre les délocalisations ? », Libération, 3 janvier 2006

- Communiqué de presse FNSEA

- Propositions de la Coordination rurale

- La Tribune, 19 juin 2007

- Plaquette Cotisation sociale sur la consommation [PDF]

- Bichot, Jacques « TVA, CSG, IR, cotisations... Comment financer la protection sociale», Institut Montaigne, mai 2006, 80 p. et « Comment financer la protection sociale ».

- Philippe Aghion et Elie Cohen, « Note sur le projet d’élargissement de l’assiette des cotisations employeurs de Sécurité sociale », Conseil d’analyse économique, 3 p.

- Conclusion de l' avis du CAE sur la CVA. »

- Proposition de loi visant à instaurer le plancher minimum de charges sociales. Assemblée Nationale. 24 janvier 2012.

- La CSG étant elle-même intégrée à un impôt sur le revenu élargi. Voir pp. 116-121 in Landais, Camille; Piketty, Thomas et Saez, Emmanuel (01-2011). "Pour une révolution fiscale ? Un impôt sur le revenu pour le XXIe siècle", éditions Le Seuil, collection La République des idées, janvier 2011. 141 p. (ISBN 978-2021039412).

- Riché, Pascal (01-2012) « Le PS a fait une erreur en ne visant que le quotient familial ». Le grand entretien, rue89, 15 janvier 2012.

- Schaeffer, Frédéric et Robequain, Lucie (01-2011) « Camille Landais économiste à l'université Stanford. Taxer les revenus du patrimoine plutôt que le stock est un non-sens économique », Les Échos, 13 janvier 2011.

- La « TVA Emploi », étude de l'EDHEC, mars 2007.

Voir aussi

Articles connexes

Liens externes

- Michel Leclerc a également proposé une vision globale de relance économique de la France grâce au plan T.R.E.S. de Transfert des charges pour la Relance Économique et Sociale via la TVA sociale et la CSG

- [PDF] Avis du Conseil d'orientation pour l'emploi sur l’élargissement de l’assiette des cotisations de sécurité sociale, .

- [PDF] TVA sociale, étude par le secrétariat d’État chargé de la prospective et de l’évaluation des politiques publiques

- [PDF] Contribution au Conseil d’analyse économique sur le basculement des cotisations patronales

- 3e colloque international - financement de la santé dans les pays en développement et émergents