Monopole naturel

Dans la théorie économique, une situation de monopole naturel existe lorsque la production d’un bien donné par plusieurs entreprises est plus coûteuse que la production de ce bien par une seule entreprise. Une condition nécessaire à cette situation est l'existence d’économies d’échelle.

Une telle situation peut se présenter notamment dans les industries de réseaux (e.g., Télécommunication, électricité, transports) et peut justifier des interventions des pouvoirs publics pour réguler le pouvoir de marché qui résulte de la monopolisation du marché, par le biais du service public, de régulation du secteur, de nationalisation d'entreprises suivi parfois par une libéralisation.

D'autres raisons peuvent expliquer la présence de monopole sur le marché comme l'existence de barrière à l'entrée ou des restrictions légales à l'entrée.

Les caractéristiques des monopoles naturels

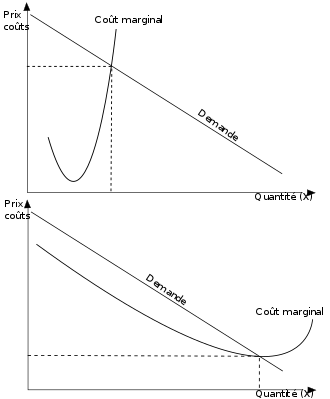

Un monopole naturel est un monopole dont l'existence découle d'une production dont les rendements sont croissants. On dit que les rendements sont croissants car plus l'entreprise accroît sa production, moins le coût unitaire est élevé. Le coût de production d'une unité supplémentaire (coût marginal) étant décroissant, l'accroissement des ventes permet de répartir les coûts fixes sur des volumes plus importants, si bien que le coût moyen baisse quand la production augmente. Cette baisse est si importante qu'une seule entreprise peut fournir l'ensemble du marché tout en restant plus compétitive que tout autre concurrent. Dans ce type de production, la concurrence tend à diminuer au fur et à mesure qu'une entreprise se développe et tire parti d'un coût moyen de production de plus en plus faible par rapport à celui de ses concurrentes.

Ainsi, le premier graphique représente une situation favorable à la concurrence : le coût marginal de l'entreprise croît rapidement avec le volume de sa production, si bien qu'elle perd en compétitivité lorsqu'elle grandit. Au contraire, le second graphique représente l'équilibre d'une entreprise dans un secteur où le coût marginal reste décroissant pour un volume de production très important. Dans une telle situation, les grandes entreprises ont des coûts de production très inférieurs à ceux des petites firmes. La taille optimale de l'entreprise est alors souvent celle d'un monopole.

Un tel monopole, une fois établi, est difficilement contestable. En effet, l'apparition de nouvelles entreprises concurrentes est improbable, car le faible volume de leur production sera synonyme de faibles rendements.

Dans ce genre de situation, le monopole peut être plus efficace que la concurrence grâce aux économies d'échelles réalisées. Toutefois, à terme, l'absence de concurrence peut représenter un frein au dynamisme. En effet, le bénéfice occasionné par une rente garantie peut détourner l'entreprise de la recherche de nouvelles innovations, indispensables à sa survie dans une situation concurrentielle.

Dans la mesure où le monopole est jugé préférable à la concurrence, la question de l'abus éventuel de position dominante peut justifier une nationalisation.

Les marchés régis par ce modèle conduisent à une situation de monopole. Ces monopoles sont qualifiés de naturels afin de les distinguer des monopoles légaux (Compagnie des Indes) ou de circonstances (De Beers).

Certains chercheurs distinguent deux types de monopole naturel[1]. Tout d'abord, le monopole naturel fort caractérisé par une baisse continue du coût moyen de production unitaire[1]. Cette baisse est la conséquence d'un niveau élevé des coûts fixes[1]. Unitairement, ces derniers diminuent fortement lorsque les quantités produites augmentent (économies d'échelle)[1]. Graphiquement, la courbe du coût de la dernière unité produite (coût marginal) est située au-dessous de celle du coût moyen[2]. D'autre part, le monopole naturel faible caractérisé par des coûts moyens élevés et dont l'optimum est atteint lors de l'égalisation entre le coût marginal et le prix du marché[1].

Rente du monopole naturel

Une entreprise en situation de monopole naturel fixe un prix supérieur au coût marginal de production. Le profit dégagé est supérieur à celui obtenu en situation de concurrence pure et parfaite. Ce surprofit est appelé la « rente de monopole ».

Par rapport à la situation de concurrence, la situation de monopole a deux effets négatifs :

- Les consommateurs servis paient plus cher pour le même produit, ce qui est constitutif de la rente de monopole stricto sensu,

- une partie de la demande potentielle est insatisfaite.

On parle parfois du « malthusianisme » du monopole qui préfère vendre moins mais plus cher.

En pratique, le coût marginal et l’élasticité de la demande sont difficiles à estimer.

Dans le prolongement des travaux de Joseph Schumpeter, la situation de monopole permet aux entreprises de profiter de leur situation et de pratiquer un « laxisme » vis-à-vis des consommateurs. La concurrence économique joue un rôle incitatif (logique de l’innovation et de la destruction créatrice)[3]. Parce qu'elle peut disparaître, une entreprise en situation de concurrence, sera forcée d'optimiser en permanence ses coûts et d'innover pour dépasser ces concurrents. A contrario, un monopole pourrait ne pas innover.

Des objections ont été émises face à cette conception :

- les laboratoires Bell, émanation d'ATT, ont été depuis le début du XXe siècle une des entreprises les plus innovantes de l'histoire de l'industrie, déposant plus de 25 000 brevets, et cela bien qu'ATT fut en situation de monopole ;

- les comportements d'acteurs en concurrence, peuvent parfois être dominés par des logiques de mimétisme, en particulier dans les activités sans perspectives d'évolution technologique forte, pour lesquelles l'innovation constituerait une prise de risque importante par rapport aux solutions standards.

La problématique des monopoles naturels

Le monopole naturel permet :

- une meilleure exploitation des économies d’échelle (efficace)

- La production par une entreprise est moins coûteuse que plusieurs entreprises

- Un fort pouvoir de marché (inefficace)

- sans pression concurrentielle, le monopole augmente ses marges, en créant une perte sèche pour la société. Autrement dit, le mécanisme de la loi de l'offre et de la demande réalisé par le marché libre qui fixe le prix et l'impose à tous les offreurs et demandeurs assure l'équilibre optimal qui est le meilleur moyen de satisfaire les besoins de tous les parcipants à l'échange marchand [4]. L'action du monopole en pratiquant des prix plus élevés et des quantités plus faibles fausse cet équilibre et fait supporter des coûts plus élevés au reste de la société (consommateurs et concurrents)[4]. L'intervention des pouvoirs permet de restaurer cet équilibre optimal perdu[4].

La problématique pour le régulateur est alors d’établir un mécanisme capable de fournir une rétribution suffisamment importante pour que la production soit rentable, sans pour autant permettre au monopole de réaliser des profits inutilement élevés financés par les recettes fiscales.

Régulation des monopoles naturels

Théorie économique

Plusieurs types d'organisations ont été mis en œuvre pour faire face aux difficultés de réguler le pouvoir de marché des monopoles naturels :

- cas intégré des activités de planification‐régulation et de gestion

- séparation entre les activités de planification‐régulation et de gestion

Cet arbitrage – mis en lumière par K. Schmidt [1996] – peut favoriser la gestion intégrée dans des phases où à la fois le progrès technique est limité et l’entreprise et la société ont des objectifs congruents. Dans les phases de changements technologiques ou de divergence entre préférence sociale et intérêt de la firme, on peut alors comprendre le choix de dissocier l’activité de régulation et celle de production.

Intégration des activités de planification‐régulation et de gestion

Dans le cas intégré, les fonctions de régulation et de gestion sont détenues par les dirigeants de l'entreprise en situation de monopole. Cette configuration réduit fortement les problèmes d’asymétrie d’information et donc garantit, à technologie donnée, une offre reflétant au mieux les préférences sociales (on parle alors d’efficacité allocative).

Deux problèmes sont associés à ce type d’organisation :

- les choix sont peu transparents. Les dirigeants étant proches de l’activité de production, ils vont fortement tenir compte de l’intérêt des employés de l’entreprise et probablement un peu moins du bien‐être social (c’est‐à‐dire de la satisfaction du reste de la société).

- D’une façon reliée, il est difficile dans ce cadre de s’engager sur des systèmes incitatifs visant à la réduction des coûts (ou à l’amélioration de la productivité) ce qui compromet l’efficacité productive, définie comme le choix de la technologie de production la plus efficace. En effet, même si les résultats ne sont pas satisfaisants, les dirigeants (régulateurs/gestionnaires) peuvent difficilement punir l’entreprise ou ne pas accorder de subventions.

Ainsi, dans un mode de gestion intégrée, on a au mieux une efficacité allocative mais très rarement une efficacité productive puisque les outils d’incitation à la réduction des coûts ou d’amélioration de la performance ne sont pas disponibles.

Dans cette approche peuvent se combiner plusieurs préoccupations relatives :

- à la régulation du monopole, parce qu'il est public le monopole est en partie affranchi de l'obligation de maximiser son bénéfice, il est donc possible de limiter la rente de monopole stricto sensu

- à l'efficacité distributive, en adoptant une tarification adaptée reflet des coûts, ce que le monopole privé ne fera pas s'il cherche à maximiser son bénéfice. Ces points sont couverts par la théorie de la tarification des monopoles publics, notamment le théorème de Ramsey Boiteux[5]

- au déploiement du service, car dans le cas de rendement strictement croissant, l'équilibre budgétaire ne peut résulter de la vente au coût marginal, il est donc nécessaire de recourir à une forme de subvention ou une tarification marginaliste de second rang[5]

- à la rationalisation de l'affectation des ressources, en évitant les duplications de ressources liées aux mécanismes concurrentiels.

- à des options plus politiques comme la structuration de filières industrielles dans un but d'indépendance nationale (cas des activités militaires par exemple), des choix sociaux…

Ce mode d'organisation a prévalut des années d'après-guerre aux années 1970.

Séparation des activités de planification‐régulation et de gestion

La séparation entre l’activité de régulation et celle de production permet plus de transparence et induit également une séparation plus claire des objectifs, le régulateur s’occupant du bien‐être social et les dirigeants des intérêts de l’entreprise. Mais elle induit une barrière informationnelle entre les régulateurs et les dirigeants. Dans ce cadre, il est plus difficile pour le régulateur de prendre les bonnes décisions en matière d'offre et de prix car l’accès aux caractéristiques précises de l’entreprise est plus diffus.

Ainsi, afin de limiter les inefficacités dans le processus de production (les rentes internes à l'entreprise), le régulateur soucieux du bien‐être social est amené à accepter une efficacité allocative moindre. En contrepartie, en étant à distance du producteur, le régulateur est plus indépendant et plus crédible dans son rôle de donneur d’ordre. Cette hausse de la crédibilité dans la pérennité des systèmes de récompenses ou de pénalités incite les dirigeants à effectuer des efforts plus importants.

Cette séparation des activités de planification‐régulation et de gestion peut aussi s'accompagner d'un recours accru à la concurrence.

- la mise en avant des effets pervers de la collusion entre le régulateur (puissance publique) et l'entreprise (ses dirigeants et/ou ses salariés), notamment en exhibant des exemples dans le cas de spécialisation industrielles coûteuses ou d'avantages salariaux présentés comme iniques, la rente de monopole étant alors captée à la source en quelque sorte. Cette collusion théorisée par George Stigler dans sa théorie de la capture[6] n'est d'ailleurs pas spécifique au monopole publique mais cette dernière par la circulation des cadres entre entreprise et administration notamment pourrait faciliter le mécanisme de capture du régulateur par le régulé ;

- la séparation possible entre la gestion des infrastructures et les autres activités qui peuvent être déréglementées. Cette séparation a été théorisée et mise en place depuis les années 1980, avec l'apparition des théories séparant infrastructures en général porteuses des rendements croissants (réseaux) et production qui bénéficierait peu d'effets d'échelle.

Considérations générales

Il y a peu d’activités qui soient dans le long terme des monopoles naturels. Les exemples de l’électricité, de la Poste ou des télécommunications montrent que les évolutions technologiques (dans le dernier cas) ou une meilleure définition et différentiation des différents biens fournis (dans les premiers cas) permettent en peu de temps de passer de situations monopolistiques à des situations où la concurrence peut s’exercer. Il semble alors bien souvent que les activités d’un régulateur sectoriel soit redondante avec celle d’une autorité de la concurrence qui veillerait simplement à ce que les principes fondamentaux (contrôle des ententes, répression des abus de position dominante) soient respectés. Dans des secteurs comme les télécommunications, l'électricité ou les transports, cela a amené à une forme de désintégration des activités (au moins fonctionnelle) permettant d'introduire la concurrence sur certaines d'entre elles.

La régulation difficile à mettre en œuvre dans les secteurs très innovants

Si le régulateur avait un accès parfait à l’information, en plus d’une réelle capacité d’engagement, il n’y aurait pas besoin de régulation complexe ou de concurrence et l’entreprise serait contrainte dans ses choix car parfaitement contrôlable.

La réalité est différente et, dans une perspective de régulation, la concurrence joue deux rôles principaux pour inciter chaque entreprise

- à mettre en œuvre les techniques de production les plus efficaces, et

- à offrir les services les plus adaptés à la demande et les plus performants.

Dans un monde en évolution, il est difficile pour le régulateur, et même pour les firmes du secteur, de connaître à chaque instant la véritable frontière technologique. L’instauration d’une forme de concurrence permet de faire émerger les techniques innovantes et de rendre publique la nature et les performances des entreprises performantes.

La concurrence : un outil du régulateur pour obtenir de l'information

Dans un cadre régulatoire, c’est‐à-dire si la concurrence reste limitée, cette information peut également être utilisée pour effectuer une régulation par comparaison. Notons enfin que dans certains cas, en complément de la concurrence, c’est l'ouverture du capital aux marchés financiers qui joue un rôle utile de création d’information. En effet, la présence d’opportunités financières pour certains investisseurs les conduit à rechercher de l’information sur les performances des firmes cotées en bourse. Cette information est progressivement incorporée dans les prix, et le régulateur peut alors les utiliser pour ajuster ses schémas de régulation (voir A. Faure‐Grimaud (2002)).

La mise en place d'alternative à la régulation : la concurrence pour le marché ou les procédures de comparaison

Le recours à certaines formes de concurrence peut être utile même dans un cadre nécessitant une régulation. Ainsi, si le laisser‐faire n’est pas une situation acceptable dans le long terme lorsqu’aucune entrée n’est possible et la position de la firme en place n’est pas contestable, il existe des moyens d’éviter les abus liés à une position dominante sans pour autant recourir à des schémas complexes de régulation.

- La première de ces solutions consiste, à défaut de pouvoir organiser une concurrence sur le marché, à organiser une concurrence pour le marché. C’est l’idée des franchises, ou des contrats de concession, utilisées depuis longtemps dans la gestion municipale des services publics. Pour la détermination du prix ou de la qualité du service, plutôt que mettre en œuvre des politiques complexes de fixation des prix, le concédant peut « mettre aux enchères » la position de monopole. Il s’agit par exemple de faire un appel d'offres pour sélectionner la firme qui est capable de proposer le prix le plus bas. L’avantage de cette procédure est que le prix correspond nécessairement aux caractéristiques techniques du secteur et n’est pas influencé par les biais (ou les préférences potentielles) du régulateur.L’inconvénient est qu’il n’existe pas toujours un nombre suffisant de firmes capables de fournir le service et donc de concourir lors de cet appel d’offres (voir Dana et Spier (1989).

- Une autre solution pour éviter des procédures lourdes de régulation consiste à caler le prix ou bien les objectifs d’amélioration de l’efficacité technique sur des situations comparables soit dans d’autres régions, soit dans d’autres pays. Ces procédures dites de « benchmarking » ont l’avantage de mettre en concurrence indirecte différents opérateurs exerçant leurs activités dans des lieux potentiellement très différents. Cela permet également d’objectiver les exigences du régulateur vis‐à‐vis de la firme qu’il doit contrôler. La difficulté réside bien sûr dans l’hétérogénéité des situations particulières (comment comparer les marchés et les coûts de production dans deux régions aux caractéristiques géophysiques très différentes ?) et la nécessité de tenir compte des paramètres locaux dans la détermination des objectifs.

Jean-Jacques Laffont et Jean Tirole (1993) ont analysé de manière exhaustive les relations de régulation entre l'État et les entreprises soumises à celle-ci. D'une manière schématique, pour minimiser l'inefficacité due au comportement stratégique, il faut proposer à l'entreprise un barème tarifaire tel que la marge retirée soit d'autant plus importante que le coût de production déclaré est faible. En faisant de la sorte, on incite l'entreprise à afficher un prix peu élevé. L'incitation peut aussi passer par des mécanismes d'enchère ou de concurrence par comparaison.

Par exemple, une collectivité territoriale peut mettre aux enchères, périodiquement, l'exploitation du service des eaux pour une durée déterminée. Le gagnant sera celui qui demandera la plus faible subvention pour un prix et une qualité de service donnés. La concurrence par comparaison consiste à imposer à une entreprise en position de monopole local de fixer son prix au niveau du plus petit des coûts déclarés par ses homologues dans d'autres régions.

Ces différentes analyses trouvent des applications dans les secteurs de l'éducation, de la santé, des transports ou des télécommunications ; qu'il s'agisse de problèmes de tarification, ou de régulation de la concurrence.

Distinction entre infrastructure et fourniture du service

La théorie des trois couches développée au cours des années 1980 a dissocié les monopoles naturels en trois ensembles :

- Les infrastructures de réseau (voies ferrées, transport d'électricité, liaisons filaires terminales de télécommunications…) ;

- Les services de contrôles qui s’assurent que tous les exploitants du réseau respectent les directives communes, et que les infrastructures sont entretenues ;

- Les services finaux destinés à la clientèle, qui peuvent être soumis à concurrence et qui payent éventuellement une redevance au gestionnaire des infrastructures et au service de régulation.

Cette répartition des tâches a été appliquée dans de nombreux pays.

La théorie des marchés contestables

La théorie des marchés contestables identifie une limite qui est le coût marginal auquel une autre entreprise entrant sur le marché serait en mesure de fournir une demande.

« s'il y a liberté d'entrée sur le marché […], les prix pratiqués par le monopole seront en réalité tels que les profits de monopole seront nuls. On oublie généralement que la liberté d'entrée suffit à discipliner les monopoles. »

À l'appui de cette thèse, l'exemple le plus souvent cité est celui des compagnies aériennes dont les lignes intérieures sur les marchés européens n'étaient réputées rentables que pour un seul opérateur, justifiant ainsi les monopoles d'accès aéroportuaires longtemps réservés aux seules compagnies nationales. Or, au sein de l’Union européenne, l’ouverture à la concurrence du transport aérien dans les années 1990 s’est traduite « par une augmentation de l’activité dans le secteur, d’un développement de l’offre de transport aérien, d’une baisse des prix et d’une croissance de l’emploi »[8].

La présence de monopoles naturels dans les industries de réseaux

Les monopoles naturels sont essentiellement présents dans les industries de réseaux. Les branches d'activité de ces industries présentant des caractéristiques des monopoles naturels varient dans le temps.

Les monopoles naturels dans les industries de réseaux sont caractérisés par :

- d'importants investissements pour constituer un réseau, nécessaire pour fournir le service (la constitution du réseau)

- des frais de fonctionnement du réseau comparativement beaucoup moins importants que les investissements de départ

Dans ces conditions, une augmentation de la fourniture d’un service sur un réseau diminue le coût moyen de ce réseau : le coût fixe de construction du réseau étant partagé entre plus d’unités de service fourni. Ainsi, une entreprise qui souhaiterait concurrencer une entreprise détenant déjà un réseau ferait face à des coûts supérieurs et dont l’activité ne serait donc pas rentable.

Si une entreprise souhaite concurrencer une entreprise en place dans ce type de secteur, l'entreprise entrante devrait faire un investissement équivalent à l'entreprise historique pour fournir un nombre de clients plus faible au départ. Elle ferait donc face à un coût moyen par client supérieur à l'entreprise en place, et ne pourrait pas attirer de clients (l'entreprise en place pouvant réagir en baissant ses prix jusqu'à ce que l'activé de l'entrant soit non-rentable). Dans ce type de secteur, il n'y a donc pas d'autre entreprise qui s'implique, et le premier peut en profiter pour augmenter ses prix autant que possible.

Les branches d'activité associées aux monopoles naturels ont varié dans le temps. Nous pouvons relever parmi eux :

- les transports (en particulier ferroviaires, mais aussi aériens et les grosses infrastructures routières comme les autoroutes, les ports…)

- les services postaux et les télécommunications ;

- le secteur énergétique de réseau (électricité, pétrole, gaz naturel) ;

- la distribution d'eau et les systèmes d'assainissement.

Historique de la régulation des industries de réseau dans le monde

La gestion publique dans les industries de réseau (début du XXe siècle)

Dans les industries de réseaux, le mode d'organisation a longtemps été la gestion publique du monopole naturel.

Les pouvoirs publics ont agi selon deux modalités :

- la mise en place d’une entreprise publique chargée de la gestion de ce monopole, dans le but notamment d'évacuer la question de la maximisation du profit, qui entraîne la fixation de prix supérieurs au coût marginal ;

- la mise en place de formes de délégation (concessions, affermage, régimes d'autorisation…) et la régulation associée, tout en laissant la gestion de l'activité à des entreprises privées ;

Cela a été le cas dans de nombreux pays occidentaux à économie de marché, dès le début du XXe siècle.

- Aux États-Unis, la Tennessee Valley Authority a été créée en 1933 spécifiquement dans le but de valoriser le potentiel hydraulique de la vallée de la Tennessee, et continue de fournir un des courants électriques les moins coûteux du monde. Le secteur des télécommunications, dominé par ATT fut brièvement nationalisé de mi-1918 à mi-1919.

- Au Canada, les Sociétés de la Couronne interviennent dans de nombreux secteurs.

- En Europe, cette solution a été adoptée, pour les services publics de réseau, par un grand nombre de pays au cours du XXe siècle, soit à une échelle locale (régionale ou urbaine) soit à une échelle nationale.

La distribution d'eau est depuis l'antiquité organisée par les autorités publiques, localement ou à l'échelle de l'état en fonction des sources. Mais la forme a toujours été très variable, et n'excluait pas une forme de concurrence pour l'adjudication de l'entretien, la perception des droits d'usage, etc.

Les services postaux ont été constitués avant l’ère industrielle. Partout dans le monde, compte tenu de leur importance militaire et en termes de renseignement (et censure) intérieur, ils ont été très rapidement organisés et contrôlés par l’autorité.

Les liaisons ferroviaires et aériennes, les télécommunications, les réseaux d’électricité sont apparus plus tardivement et sans interventions étatiques. Dans chacun des pays développés, ces secteurs étaient organisés en oligopoles.

Les États-Unis après la crise des années 1930, les pays européens après la Seconde Guerre mondiale, organiseront en monopole les secteurs des télécommunications, des transports ferroviaires et aériens et de la distribution d’électricité. Il y a dans ce choix des considérations multiples : faillite des compagnies ferroviaires concurrencées par le camion et l'automobile, importance militaire des secteurs (transport, énergie, communication), considérations idéologiques, etc. mais l'influence des conseils de Stuart Mill et de Walras est patente.

Débats sur la gestion publique des monopoles naturels

Depuis la fin du XXe siècle, la gestion publique des monopoles dans les industries de réseaux, notamment les transports aériens et ferroviaires, la production d'électricité et l'approvisionnement en gaz, les télécommunications, a fait l'objet d'importants débats.

Dans le cadre de ces débats s'est alors développée une critique de la notion de monopole naturel qui a abouti à réduire son champ d'application :

- en le limitant à certaines activités, c'est le cas par exemple pour les secteurs électriques et gaziers, où les activités de transport et de distribution sont encore largement considérées comme relevant du concept, ce qui n'est plus le cas des activités d'approvisionnement de production ou de commercialisation ;

- en promouvant l'interopérabilité entre les infrastructures essentielles gérées par des opérateurs distincts, dans les télécoms, les réseaux électriques ou gaziers, les réseaux de chemin de fer…

Dans ces réformes, l'action des législateurs vise à recréer les conditions d'un fonctionnement concurrentiel, dans des secteurs auparavant considérés comme relevant du monopole naturel, au besoin en reconfigurant l'organisation industrielle des entreprises y opérant.

Les objectifs poursuivis peuvent être ceux classiquement assignés à une politique de concurrence (stimulation de l'offre, suppression des opportunités de rentes, baisse des prix…), ou s'inscrire dans un dessein politique plus vaste, comme en Europe avec la création d'un marché intérieur unifié.

Cette évolution, non seulement n'obère pas la nécessité d'une régulation des fonctions demeurant en monopole, mais la renforce. En effet, les activités concernées, en plus de leur rôle technique essentiel, permettre matériellement de satisfaire la demande, jouent un rôle déterminant dans la mise en place du fonctionnement marchand des activités réputées concurrentielles.

Dans ce cadre les États interviennent alors par le biais d’autorités de régulation, souvent indépendantes des élus politiques, dont la mission est de garantir le fonctionnement concurrentiel du secteur notamment en évitant les abus de position dominante.

L'ouverture à la concurrence des industries de réseaux à partir des années 1980

À partir des années 1980, dans de nombreux pays à économie de marché, les pouvoirs publics ont lancé de véritables programmes de libéralisation de secteurs jusqu'alors considérés comme relevant du monopole naturel : transport aérien et ferroviaire, télécommunications puis gaz et électricité.

Ces programmes comprenaient toujours

- une phase de déréglementation avec abolition des dispositions légales et réglementaires qui formalisaient les monopoles existants et facilités pour les nouveaux entrants ;

- l'identification des fonctions destinées à rester en monopole, en général les infrastructures essentielles de réseau et obligation aux entreprises en place de séparer ces activités de celles réputées concurrentielles ;

- une nouvelle réglementation sectorielle destinée notamment à détecter les éventuels financements croisés entre activités monopolistiques et concurrentielles ainsi que les éventuels abus de position dominante.

Dans l'Union européenne, ce processus démarre en Grande-Bretagne au début des années 1980, puis sous l'impulsion de la Commission européenne prend un caractère systématique quelques années plus tard, avec l'objectif politique explicite de création d'un marché intérieur unique.

Cas de monopoles naturels

Chaque industrie a ses spécificités et demande d'adapter la régulation au contexte

Les postes et les télécommunications

Dans le secteur des télécoms, c'est principalement le problème de l’accès, qu’il soit simple ou réciproque, qui a été au cœur des problématiques depuis les années 1990. Dans le cas de l’accès simple, c’est le risque qu’un détenteur d’une infrastructure ou facilité essentielle utilise sa position de monopole sur cette infrastructure pour exclure du marché ses concurrents qui constitue le risque majeur. Dans le cas de l’accès réciproque, entre deux réseaux utilisant chacun l’infrastructure de l’autre, ce sont principalement des enjeux de collusion et de comportements anticoncurrentiels qui dominent.

Ces marchés étaient (et sont encore pour une bonne part) organisés en monopole nationaux pour deux raisons objectives :

- L’effet de réseau puisque l’utilité de ses services dépend directement du nombre de personnes raccordées.

- L’importance pour les autorités politiques et militaires de s’assurer du contrôle et de l’efficacité de ses services.

Les transporteurs privés de courriers sur les secteurs ouverts à la concurrence (pli express notamment) ont montré que la duplication des réseaux était viable en pratique. De même l’interopérabilité des opérateurs téléphonique organisée par les pouvoirs publics à partir des années 1980 a permis d’ouvrir à la concurrence ces services. Cela s’est traduit partout par une forte baisse des prix.

Eaux et assainissement

Le secteur des eaux et assainissement est l'archétype du monopole naturel. La pose de conduite nécessite de lourds investissements, et les matières véhiculées par ces conduites ont un coût très faible, de sorte que l'essentiel du prix payé par le consommateur provient du réseau et que le doublement des infrastructures conduirait à un gaspillage inutile.

Le principe des trois couches est ici totalement inopérant, car on ne voit pas comment deux exploitants ou plus pourraient utilement injecter de l'eau dans le réseau et la facturer à leurs clients de façon indépendante… L'essentiel des coûts étant concentré dans les infrastructures, c'est le niveau de la redevance pour l'usage (et l'entretien) des tuyaux qui constitue la seule question qui vaille.

Néanmoins, il s'agit toujours d'un monopole naturel local, typiquement autour d'une agglomération et de quelques sources ou rivières. Cela laisse des possibilités de comparaison.

La solution généralement adoptée est alors d'une concurrence temporelle : c'est la collectivité locale qui est propriétaire du réseau, et elle confie la gestion à un opérateur pour une période relativement courte (quelques années), en fixant des impératifs notamment

- de prix pour les consommateurs

- d'entretien du réseau

- d'investissements

À l'issue de la période, la collectivité remet en concurrence le service gestionnaire (ses propres services techniques pouvant être d'ailleurs sur le même plan que les autres à ce petit jeu).

Une piste plus prometteuse est le développement des alternatives parfois disponibles : économie et recyclage d'eau, récupération d'eau de pluie, assainissement « non collectif » ou petit collectif. Le plus grand obstacle à ces développements est le prix de l'eau, relativement dérisoire dans les zones où elle abonde.

Chemin de fer

Les premières lignes de chemin de fer reliaient deux destinations entre elles sans mailler un ensemble de territoire. Elles furent souvent le fait de compagnies privées concurrentes qui assuraient à la fois la pose, la gestion des voies et la circulation des trains. Au fur et à mesure du développement du réseau ferroviaire, ces compagnies ont fusionné jusqu'à constituer des monopoles régionaux.

L'impossibilité technique et géographique de multiplier des infrastructures ferroviaires (rail) concurrentes justifient l'existence d'un monopole naturel sur ces infrastructures. La réglementation du secteur ferroviaire instaurée par l'Union européenne repose, d'une part, sur la libéralisation des marchés qui peuvent l'être (les services de transport) et, d'autre part, sur la préservation du monopole des activités d'infrastructures. En France, la gestion des infrastructures est attribué à SNCF Réseau.

En France, la mise en concurrence de la SNCF s'effectue progressivement depuis la fin des années 1990. Le régulateur de ce secteur est l'ARAFER.

On peut observer dans certains cas, notamment le ferroviaire, des effets négatifs lors de sortie de situation de monopole naturel. Par exemple, En Angleterre la privatisation de British Rail fut suivie de très graves accidents notamment les accidents de Southall en 1997, de Ladbroke grove en 1999, et Hatfield en 2000 qui ont miné la confiance dans les réseaux privés en soulignant les dangers de la privatisation de systèmes sensibles partagés. La libéralisation de ce réseau n'a pas non plus apporté les résultats attendus en termes de rentabilité. Le financement public nécessaire fut en nette augmentation. (L’exécutif anglais ayant souvent été obligé de mettre en place des architectures de contrôle massive pour réguler les relations entre les différents acteurs) Les résultats en termes d'améliorations de qualité de services et de tarifs sont eux aussi très contrastés. Ceci, ajouté à l'inquiétude quant à la sécurité, a fait de la libéralisation du transport de passager en Angleterre l'une des plus polémiques quant à son efficacité.

Autoroutes

En France, la plus grande partie du réseau autoroutier (environ 8 770 km) est concédée à une vingtaine de sociétés à capitaux privés ou publics. Celles-ci entretiennent et exploitent les autoroutes moyennant la perception d'un péage auprès des usagers.

Transport aérien

Pour le transport aérien, il convient de distinguer les infrastructures (aéroports), le réseau de contrôle aérien, les systèmes informatisés de réservations (SIR) et les services de transport en soi. L'imbrication de ces diverses activités rend complexes le découpage des différents étages et l'analyse du type d'organisation qui devrait leur être appliqué.

Gaz

Les canalisations de gaz permettant de transporter et de distribuer le gaz sont la plupart du temps considérées comme des monopoles naturels : elles revêtent les principales caractéristiques attribuées au monopole naturel que ce soit les rendements croissants et l'importance des coûts fixes.

En France, le transport et la distribution de gaz sont en situation de monopole naturels, qu'il s'agisse des réseaux de transport de gaz, gérés par GRTgaz, filiale de GDZ-Suez, et de TIGF, filiale de Total gaz, ou des réseaux de distribution gérés par GrDF, filiale de GDF-Suez.

La libéralisation des marchés du gaz et l'ouverture des marchés, conformément aux directives communautaires transposées en droit français, a fait passer ces réseaux du statut de monopoles naturels, au statut plus complexe d'« infrastructures essentielles » : tout opérateur souhaitant intervenir en amont et en aval du transport et de la distribution de gaz doit pouvoir utiliser les réseaux existants, sans discrimination. Il s'agit du droit d'accès au tiers. En conséquence, a été mise en place d'une régulation de ces réseaux de distribution et de transport de gaz, que l'on peut dès lors qualifier de monopoles régulés.

Il faut toutefois mentionner le cas particulier des terminaux méthaniers. Comme le souligne le rapport du groupe de travail sur la régulation des terminaux méthaniers en France[9] : « les terminaux méthaniers sont des objets spécifiques, dont le positionnement dans la chaîne gazière peut varier en fonction des pays. Traditionnellement, les terminaux gaziers étaient considérés comme des infrastructures essentielles faisant partie des infrastructures gazières aval (comme les gazoducs de transit et de transport) et, à ce titre, soumises à la régulation de l’accès des tiers. C’est aujourd’hui le cas en France ».

Mais les directives communautaires, comme cela se pratique dans d'autres pays, ont laissé la possibilité d'une exemption d'accès aux tiers, exemption qui permet à un seul opérateur de bénéficier de l'usage du terminal. Comme le souligne le rapport précité, dans le cas de nouveaux terminaux, cette exemption est « particulièrement adaptée pour encourager l’investissement, compte tenu des risques financiers importants »[10].

Pour des raisons économiques, la distribution de gaz est limitée aux zones denses. Le gaz est en outre une énergie substituable puisqu'il peut être concurrencé sur la quasi-totalité des usages qu'il couvre avec d'autres sources d'énergie : gaz liquéfié (butane, propane), hydrocarbures liquides (fioul) ou solides (charbon), électricité, bois…).

Électricité

En raison des rendements croissants liés au développement des réseaux électriques, le transport et la distribution s'approchent du modèle théorique de monopole naturel. L'électricité étant par nature difficilement stockable, il est nécessaire d'équilibrer à chaque instant la production et la consommation, ce qui selon certains ne pourrait être obtenu par un mécanisme de marché.

Cette fonction a traditionnellement été assumée par les grandes entreprises intégrées de production et de transport qui disposaient en leur sein de services spécialisés, capable de gérer cet équilibre en temps réel et en prévisionnel à court terme, en garantissant l'ensemble des redondances nécessaires à un fonctionnement sûr et robuste aux aléas.

Le processus de mise en concurrence a amené à identifier et séparer cette fonction des activités concurrentielles en raison du pouvoir de marché qu'elle pourrait conférer aux opérateurs historiques (connaissance des capacités de production à chaque instant, droit d'imposer le fonctionnement ou le non fonctionnement de certain équipements pour des raisons de sûreté…). D'une façon générale, dans les différents processus de déréglementation cette fonction a été confiée à une entité appelée gestionnaire de réseau de transport. Sa forme juridique, et ses attributions exactes (gestionnaire de flux ou d'infrastructures) a pu varier selon les pays.

En France, cette fonction est assurée par Réseau de transport d'électricité (RTE), une filiale d'EDF, chargée de gérer le réseau et d'en assurer en permanence l'équilibre.

Le même genre de situation s'est produite en Amérique du Nord, après la restructuration du secteur électrique initiée aux États-Unis par les ordonnances 888 et 888A de la Federal Energy Regulatory Commission en 1996. L'exigence de séparation fonctionnelle dans le transport de l'électricité s'est étendue au Canada l'année suivante, notamment en Colombie-Britannique et au Québec, qui étaient particulièrement soucieuses de répondre aux exigences américaines de réciprocité afin de garantir leur accès au marché de gros américain. Au Québec, la restructuration s'est traduite par la séparation fonctionnelle du réseau à haute tension d'Hydro-Québec, avec la création de la filiale TransÉnergie. Cette filiale, ainsi que la division distribution d'Hydro-Québec, sont réglementées par la Régie de l'énergie du Québec[11].

Les gestionnaires de réseaux de transport et de distribution agissent dans un cadre légal et réglementaire contraignant destiné à prévenir les risques de discrimination entre acteurs en concurrence. Ainsi, les tarifs d'utilisation des réseaux de transport et de distribution sont fixés par décret ministériel sur proposition de la Commission de régulation de l'énergie, autorité administrative indépendante chargée du bon fonctionnement des marchés de l'électricité et du gaz naturel. Celle-ci veille à ce que l'accès aux réseaux soit effectivement non discriminatoire, transparent et disponible au juste prix. Les tarifs de transport et de distribution doivent permettre aux gestionnaires de réseaux d'effectuer les investissements nécessaires pour répondre aux besoins des marchés et renforcer la sécurité d'approvisionnement.

En France

La notion de monopole naturel s'érode au niveau national, le territoire pertinent des activités concernées tendant à devenir l'Union européenne, ou à l'opposé, compte tenu de la décentralisation, la région et l'intercommunalité.

- Sociétés de service public en France considérés à l'origine comme des monopoles naturels

- Électricité de France

- RTE

- Enedis

- Engie

- GRTgaz

- Gaz Réseau Distribution France

- Société nationale des chemins de fer français

- Réseau ferré de France

- La Poste

- Autorités locales

Histoire de la pensée économique sur les monopoles naturels

Origine de la notion

Le concept de monopole naturel a été décrit, probablement pour la première fois, par John Stuart Mill, lorsqu’il a affirmé qu’il était possible de réaliser plus d’économie en travail si l’approvisionnement de la ville de Londres était assuré par une seule entreprise de distribution de l’eau et du gaz plutôt que de laisser cette gestion à la pluralité existante.

Mais dans les pays francophones c'est Léon Walras qui va la développer et largement la répandre.

Léon Walras estime qu'il n'est pas souhaitable de lutter contre les monopoles naturels, en développant deux arguments :

- La volonté d’éliminer l’anarchie que créerait le système de la libre concurrence dans l’ouverture et l’exploitation de plusieurs réseaux concurrents[12] ;

- La nécessité d’éviter la multiplication de frais de premier établissement[13].

Mais il remarque aussi qu'une entreprise en situation de monopole cherchant à maximiser son profit, est incitée à fixer un prix de vente au-dessus de son coût marginal de production et à limiter l'offre pour accroître sa profitabilité. De plus certaines infrastructures ont une utilité sociale évidente, mais leur profitabilité pour une entreprise n’est pas établie. Ce peut-être le cas d’une ligne de chemin de fer stratégique permettant d’acheminer des troupes en temps de guerre alors que son exploitation normale en temps de paix serait déficitaire[14].

En conséquence, et alors même qu'il est le théoricien de l'optimalité de la concurrence parfaite, il préconise l’intervention de l’État pour assurer aux usagers des prix faibles et un développement aussi complet que possible des infrastructures.

La solution qui permet la réalisation de l'équilibre du marché est la tarification au coût marginal[2]. En effet, à ce prix, acheteurs et vendeurs sont parfaitement satisfaits et réalisent les utilités et les bénéfices les plus élevés possibles[2]. Or à ce prix l'entreprise en situation de monopole subit des pertes nettes[2] - [15]. Le coût de production de chaque unité supplémentaire produite est, en effet, inférieur à son coût moyen[2] - [15]La solution proposée par la théorie du Welfare consiste, pour l'autorité publique, à fixer le prix de vente des produits du monopole au coût marginal et à verser la différence entre ce dernier et le coût moyen au monopole sous forme d'une subvention (ou à faire jouer le mécanisme de l'impôt négatif)[2].

Notes et références

- Yves Croissant et Patricia Vornetti, "État, marché et concurrence", Concurrence et régulation des marchés, Cahiers français n. 313, p. 6

- Jean-Pierre Delas, Économie contemporaine, Faits, concepts, théories, Paris, Ellipses, , 751 p. (ISBN 978-2-7298-3611-5), p. 74

- Joseph A. Schumpeter, Capitalisme, socialisme et démocratie, 1942

- Yves Croissant et Patricia Vornetti, "État, marché et concurrence", Concurrence et régulation des marchés, Cahiers français n. 313, p. 4

- Un exemple d'un cours

- cf notamment résumé documentation française

- in La privatisation des rues, Bertrand Lemennicier, Journal des économistes et des études humaines, juin-septembre 1996

- Voir le Rapport économique, social et financier du PLF 2008, MINEFE, p. 112

- La régulation des terminaux méthaniers en France(Commission de régulation de l'énergie)

- La régulation des terminaux méthaniers en France

- Hydro-Québec TransÉnergie, « Profil », sur hydroquebec.com (consulté le )

- La concurrence ne peut autoriser un nombre indéfini d’entrepreneurs à enfouir des tuyaux dans les rues. Le monopole est inévitable - Léon Walras, Des Chemins de fer comme services publics et des monopoles économiques, 1875

- une seule conduite peut suffire à desservir toute une population d’eau ou de gaz aussi bien que dix conduites - Léon Walras, Des Chemins de fer comme services publics et des monopoles économiques, 1875

- Léon Walras, Des Chemins de fer comme services publics et des monopoles économiques, 1875

- Yves Croissant et Patricia Vornetti, ..., p.8

Voir aussi

Articles connexes

- Monopole

- Monopoleur hypothétique

- Service public

- Concurrence

- Droit de la concurrence

- Infrastructure essentielle

- Jean Tirole

- économie de la réglementation

Liens externes

- Fondements économiques de la notion de service public, site vie-publique, France

- A Theory of Incentives in Regulation and Procurement (J. Tirole et J.-J. Laffont), MIT Press, 1993.

- Acte du colloque "Régulation économique et infrastructures de réseaux", 2015