Marché de l'électricité

L'expression « marché de l'électricité » désigne, de façon générale, les différentes formes d'organisation du secteur de la production et de la commercialisation de l'électricité apparus, principalement dans les années 1990, dans la plupart des pays industrialisés, dans le cadre des processus de déréglementation.

Genèse de la notion

De ses débuts (fin du XIXe siècle) à la fin du XXe siècle, le secteur électrique s'est organisé en monopoles territoriaux verticalement intégrés, de la production à la distribution de détail : en un point donné du territoire un client ne pouvait avoir qu'un seul fournisseur d'électricité.

Cette évolution, en dépit des guerres et vicissitudes socio-économiques du siècle, a été contemporaine de mutations technologiques du secteur, tant par l'évolution des méthodes de production, de transport et de distribution de l'électricité, que par le poids de cette énergie dans la vie économique et domestique des pays développés.

Avec la vogue des théories et analyses libérales, au début des années 1970, puis, plus particulièrement, de la révolution conservatrice dans les années 1980, les pouvoirs politiques de nombreux pays ont développé des démarches volontaristes de déréglementation, qui ont abouti à profondément recomposer l'organisation de ce secteur, traditionnellement considéré comme « monopole naturel ». Toutefois, ces réorganisations institutionnelles et industrielles, soulèvent de nombreuses questions. Leurs promoteurs, conscients des difficultés posées par ces transformations, ne les considèrent pas comme achevées. Ils préconisent d'ailleurs d'en poursuivre voire d'en accélérer l'avancement. Leurs détracteurs ont élaboré de nombreuses critiques, tant sur les fondements de la déréglementation, réputés selon eux méconnaitre les particularités du produit électricité, que sur les performances techniques et économiques des secteurs déréglementés, et sur les risques de surexploitation de ressources (gaz, pétrole) émettrices de gaz à effet de serre ou source de risques liés au nucléaire.

Aux États-Unis

Aux États-Unis, ce processus s'est développé à partir d'une contestation de la performance des entreprises du secteur et en réaction au cadre réglementaire, considéré comme contraignant, notamment la Loi PUHCA de 1935 et plus récemment la loi PURPA (en) de 1978.

En Europe

Depuis la fin des années 1980 et dans le courant des années 1990, dans le prolongement de l'Acte unique européen, la recherche systématique de l'intégration, à une maille européenne, du commerce de biens et services, a donné une ampleur sans précédent à ces recompositions.

Une série de directives et de lois nationales de transposition visent explicitement la création, sous une extension maximale, d'un marché de l'électricité, que les autorités bruxelloises souhaitent le plus concurrentiel possible.

Sa mise en place s'est accompagnée d'une recomposition sectorielle significative, notamment avec des scissions, fusions, filialisations et privatisation d'entreprises « historiques » du secteur.

En Autriche, le marché de l'électricité a été libéralisé en 2001.

Éléments historiques

Les premières expériences d'introduction récente des concepts du marché et de privatisation de la fourniture d'électricité eurent lieu au Chili à la fin de la décennie 1970, parallèlement avec les réformes orientées marché associées aux Chicago Boys.

Le modèle chilien a été présenté par ses promoteurs comme un succès parce qu'il apporterait de la rationalité et de la transparence dans l'établissement du prix de l'électricité, mais il conservait une structure où dominait plusieurs grosses entreprises en place et souffrait des problèmes structurels d'attendant.

L'Argentine a repris et modifié ce modèle chilien, en imposant des limites sur la concentration du marché et en renforçant la rémunération des capacités de production en réserve afin d'augmenter la fiabilité du système.

L'un des principaux buts de l'introduction des concepts de marché en Argentine était en fait la privatisation des capacités de production existantes dont les performances étaient réputées médiocres, avec l'espoir d'attirer les capitaux nécessaires à la rénovation de ces actifs et au développement du réseau.

La Banque mondiale, à travers le Conseil mondial de l'énergie, a activement milité pour introduire des mécanismes de marché sous diverses formes dans plusieurs pays d'Amérique latine, y compris le Pérou, le Brésil, la Colombie, durant les années 1990, avec un succès limité.

Toutefois, ces évolutions correspondaient toutes à des problématiques de pays en développement, avec notamment :

- une croissance généralement soutenue de la demande d'électricité, sous l'effet combiné de l'industrialisation et de la pénétration de l'électricité dans de nouveaux usages ou son extension par développement de l'électrification ;

- un besoin subséquent de financement lié tant au développement de la production, seule susceptible de devenir concurrentielle, que des réseaux, restant en monopole privé ou publics ;

- des entreprises locales (nationales, régionales ou communales) souffrant dans la quasi-totalité des cas d'une pénurie de financement, en raison :

- de la défaillance des investisseurs publics (État, collectivités locales…), souvent lourdement endettés, et presque toujours engagés dans des stratégies de réduction des dépenses publiques à l'initiative des organismes financiers internationaux,

- et/ou de régulations tarifaires anti-inflationnistes limitant la capacité d'autofinancement des opérateurs ;

- de problématiques tarifaires épineuses, dans la mesure où les tarifs constituent parfois un instrument de redistribution en faveur des populations les plus défavorisées et que leur remontée pour satisfaire des standards de rémunérations privés, ne pouvait être ouvertement assumée par les autorités.

Pour ce qui concerne les pays développés, notamment en Amérique du Nord, en Europe de l'Ouest ou en Océanie, la problématique se révélait pratiquement inverse sur tous les points. La demande était faiblement croissante, les besoins de financement limités et aucun des opérateurs les plus notables ne souffrait de difficultés financières importantes.

Un évènement-clef est en 1990 la privatisation et la déréglementation par le gouvernement conservateur britannique de Margaret Thatcher de l'industrie de la production d'électricité, l'Electricity Supply Industry, en Angleterre et au Pays de Galles. Ce processus s'insérait dans le projet politique d'une « révolution conservatrice » qui a eu un large écho en Europe et au-delà, et a servi de point d'appui pour la déréglementation de plusieurs autres pays du Commonwealth (dont Australie, Nouvelle-Zélande et des marchés régionaux comme ceux de l'Alberta).

La déréglementation n'était pas systématiquement associée à des privatisations à grande échelle.

Bien que partant de situations institutionnelles différentes, dictées par l'organisation politique des pays concernés, et de niveaux de performance économique différents, ces processus ont néanmoins fait émerger un certain nombre de régularités, partagées pour certaines avec les déréglementations d'autres secteurs, notamment :

- la séparation des fonctions réputées concurrentielles, ou contestables au sens de la théorie économique de la production d'électricité et de la commercialisation de l'électricité, d'avec les fonctions de gestion des réseaux réputées relever du monopole naturel ;

- l'identification d'une fonction de régulateur avec des pouvoirs plus ou moins étendus, mais toujours chargé du développement de la concurrence dans le secteur et d'une forme de surveillance des prix ;

- dans tous les cas, le maintien d'une unité de commandement et de coordination pour gérer l'équilibre technique du système s'est imposé.

En revanche, des points d'organisation structurants ont pu varier de façon importante d'une expérience à l'autre. C'est le cas de l'organisation du marché de gros, c'est-à-dire des transactions au niveau de la production, où interviennent les producteurs, les négociants, les éventuels détaillants et certains très gros consommateurs. Ces marchés pouvant être plus ou moins organisés (système de pool) ou de gré à gré, ou faire éventuellement l'objet d'une organisation en fonction des horizons temporels (spot, ou jour-le-jour, et marchés à terme…) et de dispositions plus ou moins contraignantes destinées à assurer la sécurité financière des transactions.

Depuis 2007, la crise financière puis économique a fait chuter la demande et la production électriques. Cette baisse s'est poursuivie en 2009 (-3,5 % selon l'AIE, ce qui est une première depuis 1945, et avec de fortes variations (de -2 % en Chine à - 10 % en Russie), alors que l'AIE tablait sur + 3,2 % par an de 2006 à 2015[alpha 1]. L'AIE craint une offre devenue insuffisante en sortie de crise et donc une future augmentation du prix de l'électricité, qui pourrait être tempérée par des progrès en matière de sobriété énergétique. Ceci a aussi ralenti le développement du nucléaire dans le monde[alpha 2], tout en faisant chuter les émissions de CO2.

Caractéristiques du « produit électricité »

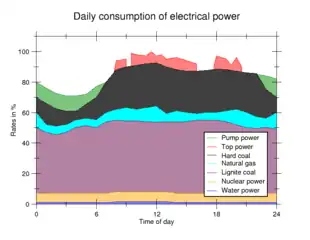

Dans la gestion en temps réel d'un système électrique, à chaque instant production et consommation doivent s'équilibrer, sous peine d'entraîner un incident électrique généralisé.

Ainsi quand un utilisateur demande un peu plus d'électricité quelque part, en allumant une lampe par exemple, l'ensemble des moyens de production reliés au réseau électrique doit être capable de fournir un peu plus de puissance électrique.

Cette fonction d'équilibrage est techniquement supervisée par un gestionnaire de réseau de transport. Celui-ci, pour garantir l'adéquation entre production et consommation par les décisions de chacun des acteurs intervenant dans un système électrique concurrentiel, va s'appuyer sur des responsables d'équilibre qui, sur leur propre périmètre s'arrangent pour que les injections de leurs moyens de production s'équilibrent avec les soutirages de leurs clients.

Pour réaliser cet équilibre, tout en minimisant les coûts, les responsables d'équilibre vont utiliser les moyens à leur disposition en commençant par les moins coûteux (moyens dont la production est fatale comme l'hydraulique au fil de l'eau ou à faible coût proportionnel comme le nucléaire) pour finir par les plus coûteux (comme les turbines à combustion). Les responsables d'équilibre peuvent également s'échanger des capacités de production.

Compte tenu du fort écart de coût entre les moyens de production, et de cette contrainte d'équilibre à « tout prix », le prix résultant de l'électricité varie énormément au cours du temps, notamment entre les périodes de faibles et forte consommation.

L'incertitude qui pèse sur les prévisions de consommation tend à amplifier les contrastes de prix. Ainsi selon RTE, en France, un degré de température en moins en hiver va entraîner une consommation plus forte d'environ 2 100 MW à la pointe de consommation de 19 h[1] qui nécessiteront des moyens supplémentaires plus coûteux.

De même l'incertitude sur la disponibilité effective des moyens de production (fiabilité des centrales, hydraulicité, vent…) est également une cause de volatilité des prix.

Ces différents éléments expliquent que les prix de l'électricité soient extrêmement volatils aux différentes échelles de temps et notamment à court terme.

Architecture du marché de l'électricité

Les réformes de libéralisation du secteur électrique ont instauré dans les années 1990 un régime institutionnel dans lequel les décisions d’équipement et la gestion des risques d’investissement sont privatisées et décentralisées entre les agents en concurrence. Le secteur de l’électricité libéralisé comprend trois modules d’activités concurrentielles et deux d’activités règlementées. Les modules concurrentiels sont :

- le module des marchés de gros : marchés à terme (forward ou future), marché du jour précédent ((en) day ahead), marché infrajournalier ((en)), qui assure l’optimisation du système à court terme (dispatching économique), reposant soit sur un « pool » centralisé et obligatoire, soit sur des bourses d’échange ;

- le module d’équilibrage et de services système ((en)), qui comprend le mécanisme d’ajustement et les marchés de réserve, à base soit de contrats bilatéraux négociés avec le gestionnaire de réseau de transport, soit d’un mécanisme de marché de réserve pour différents produits ;

- le module de la vente de détail, qui définit les segments de marché ouverts à la concurrence, les règles du tarif de vente règlementé (maintenu sur le segment domestique pour protéger les petits consommateurs), les normes des obligations de services publics (tarifs sociaux, etc.) et la taxe de financement de ces obligations.

Les activités réglementées comprennent :

- le module des droits d’accès au réseau de transport, incluant la réglementation des prix du transport (sur la base du coût du service, ou incitative avec un plafond), la conception spatiale de la tarification, plus ou moins détaillée pour prendre en compte les congestions (de la tarification nodale à la tarification en timbre-poste en passant par le zonal), et les règles d’accès aux interconnexions ;

- le module d’accès au réseau de distribution, qui n’inclut que des institutions sommaires (régulation du prix du service de distribution, responsabilité du comptage, etc..), mais est en train de s’étoffer avec l’intégration des EnR intermittentes sur son réseau, la diffusion des compteurs communicants et la transformation des réseaux intelligents[2].

Cependant, les insuffisances des marchés, dont la volatilité n'encourage ni les investissements de long terme, ni le développement des technologies innovantes, ont amené à l'ajout de trois types de modules de long terme, afin de garantir le recouvrement des coûts fixes et réduire les risques d’investissement, par leur partage avec l'État ou les consommateurs :

- un mécanisme de capacité combinant la planification, pour fixer un objectif de marge de réserve de puissance, et la mise aux enchères de contrats à terme, pour une rémunération de la puissance garantie (États-Unis, Royaume-Uni, Italie) ou l'obligation décentralisée de capacité imposée aux fournisseurs au prorata de leurs parts de marché (France) ;

- des dispositifs de soutien aux énergies renouvelables (et plus récemment pour le nouveau nucléaire au Royaume-Uni et dans certains États des États-Unis) : garantie de revenu par mégawatt-heure sur 15 à 20 ans, ou obligation de certificats verts pour chaque fournisseur en proportion de ses débouchés (États-Unis, Royaume-Uni jusqu'en 2017), qui conduit les investisseurs et les fournisseurs à conclure des contrats à long terme pour partager les risques ;

- des enchères pour des contrats de long terme garantissant un revenu par mégawatt-heure sur le long terme afin de sécuriser les investissements dans toutes les technologies (Royaume-Uni, Ontario) ou seulement pour les énergies renouvelables (Europe, Amérique latine) ; au Brésil, ces contrats rémunèrent à la fois l’énergie et la capacité[2].

Acteurs

On distingue habituellement quatre catégories d'acteurs : le producteur d'électricité, le fournisseur, le distributeur et le transporteur. Ainsi, une entreprise comme EDF en France est le principal producteur et le principal fournisseur d'électricité ; le principal distributeur (responsable des réseaux moyenne et basse tension) est Enedis et le gestionnaire du réseau de transport (responsable du réseau haute tension) est RTE, autre filiale d'EDF dotée d'une très forte autonomie.

Producteur et fournisseur d'électricité

Une même entreprise s'occupe souvent de la production d'électricité et de sa fourniture aux clients finaux. C'est une entreprise, productrice ou importatrice, qui s'engage à injecter sur le réseau du transporteur la quantité d'énergie achetée par le client. Dans les pays dont le marché de l'électricité est ouvert à la concurrence, il y a en général de nombreuses entreprises productrices d'électricité, qui peuvent être aussi bien de petits producteurs produisant quelques mégawatts à partir d'un groupe hydraulique, que des géants de l'industrie comme EDF ou Hydro-Québec possédant de multiples centrales.

Un producteur d'électricité peut aussi être une entreprise ou un particulier qui consomme sur place l'électricité qu'il produit (par exemple au moyen de panneaux photovoltaïques) et en reverse une partie sur le réseau de transport ou de distribution.

Transporteur

Le transporteur est l'exploitant du réseau électrique à haute tension, servant au transport interrégional et international de l'électricité. Du fait de la notion de monopole naturel, il y a en général un seul transporteur par pays, comme RTE en France, ou National Grid au Royaume-Uni.

Au Canada, où l'électricité est une juridiction des provinces, les opérateurs des réseaux de transport sont des divisions des entreprises publiques et privées qui exercent le monopole de l'électricité sur le territoire, sauf en Ontario et en Alberta, où le réseau de transport d'électricité est contrôlé par un gestionnaire de réseau de transport indépendant. Les trois plus importants transporteurs d'électricité du Canada sont dans l'ordre Hydro-Québec TransÉnergie au Québec (34 802 km)[3], Hydro One en Ontario (30 000 km)[4] et BC Hydro en Colombie-Britannique (18 000 km)[5].

Aux États-Unis, le système est plus complexe car il n'existe pas de grande compagnie chargée de tout le territoire ; c'est un immense réseau de petites compagnies privées qui alimente en électricité le pays. Certains gros consommateurs, par exemple des usines, peuvent être raccordés directement au réseau de transport.

Distributeur

Le distributeur est l'exploitant du réseau électrique sur lequel la plupart des clients finaux sont connectés physiquement, en basse ou en moyenne tension. La construction raisonnée des réseaux est du ressort des maîtres d'ouvrages ; il en existe de trois types en France : le concédant et son concessionnaire et des entreprises locales de distribution (régies).

Autorité de régulation

Dans la plupart des pays, la déréglementation du secteur électrique s'est accompagnée de la mise en place d'une entité de régulation sectorielle, indépendante des acteurs économiques en concurrence. Leur forme juridique, leurs compétences juridiques et leurs modes d'intervention sont extrêmement variables d'un pays à un autre, mais comprennent toujours la surveillance du fonctionnement des marchés nouvellement créés et des règles associées.

En Europe, la mise en place de cette fonction de régulation, indépendamment de sa forme, est une exigence de la directive 96/92/CE du , remplacée par la directive 2003/54/CE du [6].

Client « éligible »

Un client est déclaré « éligible » lorsque le contexte légal national lui permet de choisir librement son fournisseur d'énergie électrique. Par exemple, aujourd'hui en Suisse tous les clients sont « éligibles », ce qui a été confirmé récemment par le Tribunal fédéral dans le cas Watt/Migros. Ce point pourrait être utilisé pour casser, si besoin, le contrat « de fidélisation » de certains clients « UIGEM » (une centrale d'achat suisse d'électricité), toutefois il serait contre-productif de se lancer dans cette procédure.

Dans les pays ayant déréglementé leur secteur électrique, ce sont en général les gros clients industriels qui sont éligibles en premier, puis les petits industriels, puis les particuliers.

Quelques termes

- Énergie de programme : l'énergie électrique que le client prévoit de consommer.

- Profil de consommation : l'énergie réellement consommée par le client.

- Énergie d'ajustement : la différence entre l'énergie de programme et le profil réel de consommation. Cette différence est rachetée par le gestionnaire de réseau si elle est positive, et est fournie par ce gestionnaire de réseau si elle est négative.

Fonctionnement du marché

Prix de l'énergie

Le prix de l'énergie électrique sur les marchés de gros est très volatil, dans la mesure où on peut l'assimiler à un prix d'option qui peut varier fortement au fur et à mesure qu'on s'approche de la période de livraison. Ainsi, le prix d’un achat au dernier moment (non planifié) sur le marché de l'électricité est en général beaucoup plus élevé que celui d’un contrat d’achat conclu les jours précédents ou que le coût d'abandon d’un achat devenu inutile.

C'est pourquoi il est primordial pour un fournisseur de prévoir la consommation dans sa zone de distribution (en principe le réseau de transport) au plus près de la réalité pour optimiser ses achats d'énergie.

Point de vue anglo-saxon

Le marché de l'électricité est un système permettant de gérer l'achat et la vente d'électricité en utilisant les mécanismes de l'offre et de la demande pour fixer le prix. Les transactions de vente en gros d'électricité sont typiquement désactivées et activées par le gestionnaire de réseau de transport ou par une entité indépendante créée dans ce but. Les marchés, pour certaines fonctionnalités exigées par (et payées par) les gestionnaires de transport et d’interconnexion, imposent de mettre en œuvre (pour éviter les pannes et assurer la qualité de l'électricité), des réserves en ligne et des réserves de secours ; les capacités installées sont également gérées par le gestionnaire du réseau de transport.

De plus, pour certains réseaux, des marchés dérivés sont en place, tels que les contrats à terme électriques et les options négociables. Ces marchés se sont développés à la suite de la déréglementation de la fourniture d'électricité dans certaines régions du monde, souvent parallèle à la dérégulation des marchés du gaz naturel.

Marché de gros

Définitions et contraintes applicables au marché de gros

Il y a « marché de gros de l'électricité » lorsque des producteurs d'électricité concurrents offrent l'électricité qu'ils ont produite à des fournisseurs d'électricité.

L'électricité est par nature difficile à stocker et doit être disponible en fonction de la demande. En conséquence et au contraire d'autres produits, il n'est pas possible, dans des conditions normales, de la stocker, de la rationner ou de mettre en attente les consommateurs. La demande et l'offre varient continûment. Il y a donc nécessité d'avoir une autorité de contrôle, le gestionnaire de réseau de transport, pour coordonner et réguler les unités de production et pour satisfaire la demande attendue des clients à travers les réseaux de transport d'électricité. S'il existe un écart entre l'offre et la demande, les turbines produisant l'énergie électrique accélèrent ou ralentissent provoquant une variation de la fréquence du courant (nominalement à 50 ou 60 hertz). Lorsque la fréquence sort d'une plage de valeur prédéterminée, l'opérateur du système agit pour modifier la production ou effacer une partie de la consommation.

De plus, les lois de la physique déterminent les flux électriques à travers le réseau électrique. En conséquence les pertes en ligne d'électricité dues au transport et aux congestions éventuelles sur une branche du réseau, influencent le coût économique des unités de production.

Pour un marché de gros efficace il est essentiel que certains critères soient remplis. Le professeur William W. Hogan [7] de John F. Kennedy School of Government a identifié ces critères. Le point central est l'existence d'un marché spot coordonné qui offre des prix « bid-based, security-constrained, economic dispatch with nodal ». D'autres universitaires comme les professeurs Pablo Spiller et Shmuel Oren de l'université de Californie ont établi d'autres critères. Des variantes du modèle du Professeur Hogan ont été largement adoptées aux États-Unis, en Australie et en Nouvelle-Zélande.

Prix issus d'enchères avec contraintes de sûreté, de dispatching économique et tarification nodale

Le prix de marché instantané dans un marché ouvert est, en principe, déterminé en mettant en relation les offres des producteurs et les demandes des consommateurs ; c’est un prix d'équilibre issu du rapport entre offre et demande. Le prix théorique de l'électricité à chaque nœud du réseau est le prix marginal calculé, pour lequel on suppose qu'un kilowatt-heure additionnel est demandé au nœud en question. Le coût incrémental pour le système qui résulterait d'une utilisation optimisée des unités de production disponibles permet de définir le coût hypothétique de production du kilowattheure.

Ce principe est connu sous le nom de prix marginal local (Locational Marginal Pricing ) (LMP) ou prix nodal (nodal pricing). Il est utilisé dans un petit nombre de marchés dérégulés, notamment sur le marché PJM à New York (Nouvelle-Angleterre) aux États-Unis, en Nouvelle-Zélande, mais peu en Europe (Grèce).

Alors qu'en théorie les concepts de "LMP" sont efficaces et non susceptibles d’être manipulés, ils demeurent en pratique "manipulables" par certains intervenants au réseau électrique, notamment en déclarant des centrales comme fonctionnant en dehors de l'ordre de préséance économique, ce qui les exclut des calculs du LMP. Par exemple, dans la plupart des réseaux électriques, les centrales de production utilisées pour fournir de l'énergie réactive afin de garantir la tenue en tension, sont appelées en dehors de cet ordre de préséance économique. De même, certains producteurs disposent parfois de centrales couplées au réseau pour contribuer à la « réserve tournante », ce qui permet de disposer de marges de production pour faire face aux variations imprévues de l'équilibre offre-demande ; leur mise en ligne pousse le prix d'équilibre à la baisse, à un moment ou l'accroissement de la demande devrait normalement entraîner une augmentation du prix de l'électricité.

William Hogan et d'autres ont noté que ces divers facteurs, incluant aussi les plafonnements du prix de l'énergie en deçà de la valeur de rareté, l'impact des actions de redistribution de l'offre sans respecter la préséance économique, l'utilisation des techniques de baisse de la tension durant les périodes de pénurie sans émission d'un signal sur le prix correspondant à cette rareté, etc., entraînent un problème de manque à gagner pour les producteurs. Une conséquence en est que les prix de marché sont souvent en deçà du niveau nécessaire pour attirer de nouveaux entrants.

Le marché a montré son utilité pour stimuler l'efficacité des centrales en exploitation et la qualité du dispatching à court terme, mais se montre en échec sur le point précis qui avait été présenté comme son avantage principal : la stimulation des investissements là où ils sont nécessaires.

Depuis l'introduction du marché, la Nouvelle-Zélande a connu des coupures d'électricité en 2001 et en 2003, des prix élevés en 2005 et même des prix encore plus élevés et un risque de pénurie en 2006 (par exemple en avril 2006). Ces problèmes se produisent parce que la Nouvelle-Zélande connaît de très fortes variations annuelles de la production hydraulique en fonction de la pluviométrie, et le marché n'est pas efficace pour financer des capacités utilisées uniquement les années de sécheresse.

Dans les marchés LMP, où des contraintes existent sur le réseau de transport, il est nécessaire d'avoir un prix de production plus élevé pour inciter à investir dans le côté aval de la contrainte : le réseau de transport. Les prix de chaque côté de la contrainte donnent lieu à des prix de congestion et à des rentes de contraintes.

Une contrainte peut se produire quand une branche particulière du réseau de transport atteint une limite thermique (surchauffe) ou lorsqu’une surcharge potentielle se produit en raison d'un événement contingent, comme la défaillance d'une centrale de production, d'un poste de transformation ou d'une ligne ailleurs sur le réseau. Ce dernier cas est considéré comme « contrainte de sûreté ». Les réseaux de transport sont gérés pour permettre la continuité de l'offre y compris lors d'une défaillance, comme la perte d'une ligne où quoi que ce soit d'autre. On parle de système à contrainte de sûreté.

Les prix d'équilibre dans un marché avec des prix définis « un jour à l'avance » (day-ahead market) sont en principe déterminés en faisant correspondre les prévisions d'offres des producteurs aux enchères (demandes) des consommateurs pour chaque nœud du réseau afin de déterminer le prix d'équilibre entre l'offre et la demande. Le calcul du prix d'équilibre peut être fait par une « bourse de l’électricité », telle EPEX SPOT en Europe. Ces prix sont habituellement calculés sur des intervalles d'une heure, séparément pour les sous-régions (nœuds) pour lesquelles les modèles de charge du gestionnaire du réseau indiquent que des contraintes impliqueront des importations venant de l'extérieur de la sous-région.

Gestion du risque

La gestion des risques est un problème important pour les participants aux marchés dérégulés de l’électricité à cause des incertitudes sur les quantités d’électricité qui seront produites et celles qui seront consommées. La complexité du marché de l'électricité de gros peut entraîner une forte volatilité des prix aux heures de pointes de la demande, voire des pénuries de fourniture d’électricité. Les caractéristiques de ces risques de prix sont dépendantes des fondamentaux physiques du marché tels que les problèmes de production (pannes de centrale, chute d'arbre sur une ligne haute-tension) et les variations de la demande (pointe de consommation électrique) liées aux variations de température. Les variations de volumes de production peuvent aussi se traduire par des pics de prix qui sont difficiles à prédire, par des hausses durables quand les prix des combustibles des centrales électriques changent pour de longues périodes. L’importance croissante de certaines sources intermittentes telles l’énergie éolienne peut aussi avoir un impact sur le prix instantané de marché.

Les fournisseurs d'électricité qui achètent en provenance du marché de gros, et les producteurs qui vendent au marché de gros, sont exposés à ces effets sur les prix et les volumes et pour se protéger de la volatilité du prix, peuvent convenir de « contrats de couverture » les uns avec les autres. La structure de ces contrats varie selon les marchés régionaux, en raison de règlements différents et des structures de marché. Toutefois, les deux formes les plus simples et les plus courantes sont les « contrats à terme » simples à prix fixe pour livraison physique et les contrats de différence pour lesquels les parties conviennent d'un prix d'exercice (prix strike) pour des échéances (dates) définies. Dans le cas d'un « contrat de différence », si l’indice à terme des prix de gros (tels que cité dans le contrat) à la date d’échéance, est supérieur au « prix d'exercice » (strike price), le producteur remboursera la différence entre le prix d’exercice et le réel prix pour cette période. De même, un fournisseur remboursera la différence au producteur lorsque le prix réel est inférieur au « prix d'exercice ». L'indice des prix réels est parfois appelé le prix « spot » ou prix « pool » selon les marchés.

De nombreux autres accords de couverture, comme les contrats de swing, les droits financiers de transmission, les options d'achat et des options de vente sont négociés sur les marchés sophistiqués de l'électricité. En général, ils sont conçus pour transférer les risques financiers entre les participants.

Marché de détail

Un marché de détail de l'électricité existe lorsque les consommateurs privés peuvent choisir leur fournisseur d'électricité parmi des entreprises en « libre compétition » ; on parle donc aux États-Unis de 'energy choice' (choix d'énergie). Il existe un enjeu à part pour les marchés d'électricité : les consommateurs paient-ils le prix réel du marché (des prix basés sur le vrai prix du gros sur le marché qui peut varier d'un moment à l'autre) ou bien un prix qui est fixé par un autre moyen (tel le coût annuel moyen). Sur plusieurs marchés, les consommateurs ne paient pas un prix basé sur le coût réel instantané et n'ont donc pas d'intérêt à réduire leur consommation aux moments des pointes, ou de faire basculer leur usage d'électricité vers des moments où la demande est moins forte. Il peut être utile que les fournisseurs recourent à des incitations financières ou à des solutions techniques afin de réduire la demande aux heures de pointe. Les futurs réseaux de distribution d'électricité « intelligent » (Smart grid) permettront ce type d'incitation et de régulation offre-demande.

La réforme du marché de détail se conforme globalement à la réforme du marché de gros. Toutefois, il est possible d'avoir une seule entreprise de génération de l'électricité et d'avoir en même temps une vraie compétition sur le marché de détail. Pour cela, il faut pouvoir établir un prix de gros commun aux entreprises de détail et pouvoir mesurer leur consommation sur le réseau de transmission. Le marché allemand, par exemple, intègre une concurrence entre plusieurs entreprises verticalement intégrées sur un réseau électrique plus ou moins ouvert.

Les marchés varient, mais les fournisseurs d'électricité dits « alternatifs » doivent pouvoir effectuer les tâches suivantes pour faire face à la compétition. L'incompétence ou l'incapacité dans l'exécution de ces points a provoqué des désastres financiers :

- relever les compteurs;

- la location des compteurs;

- la facturation;

- le contrôle du crédit;

- le service clientèle à travers un centre d'appels efficace;

- les contrats de distribution d'électricité;

- les accords d'achat d'électricité sur le marché de gros;

- les contrats de gestion des risques pour faire face aux variations de prix sur le marché de gros.

Les deux principaux points faibles ont été la gestion des risques et la facturation. Aux États-Unis en 2001, une régulation énergétique inadaptée de la compétition sur le marché de détail en Californie a provoqué la crise énergétique dans cet État. Les acteurs ne pouvaient pas faire face aux pics de prix sur le marché du gros et ne pouvaient pas se protéger contre ces risques[8]. Au Royaume-Uni un fournisseur sur le marché privé, Independent Energy, avait beaucoup de clients mais a fait faillite lorsqu'il n'a pas pu récupérer l'argent qui lui était dû par ses clients.

Aux États-Unis, le mouvement d'ouverture à la concurrence du marché de l'électricité a été moins poussé qu'en Europe, du moins dans le marché de détail : la possibilité de choisir son fournisseur a certes doublé entre 2000 et 2013, mais elle n'est ouverte qu'à 13 % du marché résidentiel. En 2015, 18 États avaient introduit une forme de concurrence dans ce segment, mais 14 seulement avaient renoncé à instituer des limites de prix fixées par l’État ou un régulateur ; tous ces États avaient introduit la concurrence « retail » dès les années 1990 et aucun État ne l’a fait depuis la crise californienne de 2001[9].

Libéralisation du marché de l'électricité en France

En France, les prix de gros de l'électricité ont baissé en 2000-2001, dans un contexte de suréquipement en moyens de production, puis fortement augmenté, dans un contexte général de hausse des matières premières énergétiques. Ils sont aujourd'hui au-dessus des tarifs régulés. Certains consommateurs, qui avaient dans un premier temps choisi d'exercer leur éligibilité, ont d'ailleurs réclamé et obtenu en 2007 des clauses exceptionnelles permettant de revenir transitoirement dans une forme de tarif régulé, le tarif réglementé et transitoire d'ajustement au marché (TaRTAM)[10]. ERDF décomptait en juin 2009 plus d'un million de changements de fournisseur d'électricité[11] - [12].

Compte tenu de ces dysfonctionnements, les pouvoirs publics ont choisi d'agir par voie législative. Un projet de loi dite « loi NOME» (pour « nouvelle organisation du marché de l’électricité ») a été annoncé pour fin 2009, puis repoussé à après mars 2010. Il a été présenté, le , à une cinquantaine de grands énergéticiens, fédérations professionnelles et associations de consommateurs, et a suivi le processus législatif avant d'être définitivement adopté par l'Assemblée nationale et le Sénat le . La loi fait suite au rapport Champsaur publie en avril 2009[13].

À cette fin, la loi NOME du instaure le dispositif ARENH, qui définit les règles de partage de la « rente nucléaire » (issue des investissements publics passés dans les capacités de production) entre EDF et les fournisseurs alternatifs d'électricité (GDF Suez, Poweo, Direct Énergie et d'autres). Ce dispositif prévoit qu'EDF doit céder jusqu'à 100 TWh d'électricité par an à ses concurrents « à des conditions représentatives des conditions économiques de production d’électricité par ses centrales », conditions évaluées par la Commission de régulation de l'énergie (CRE). Le partage de ces volumes d'électricité entre les différents fournisseurs d'électricité sera établi par la CRE, à partir d'un mécanisme tenant compte de la taille de leurs portefeuilles de clients et de leur accès à des capacités de production hydroélectriques[14]. Enfin, cette loi réforme la gouvernance de la CRE tout en renforçant ses attributions (par exemple, la proposition des prix de l'électricité cédée par EDF à ses concurrents).

En attendant les arrêtés ministériels devant fixer les prix auxquels EDF cédera son électricité nucléaire à ses concurrents, Gérard Mestrallet, PDG de GDF Suez, avait jugé inacceptable qu'un prix supérieur à 35 €/MWh puisse être fixé et Henri Proglio, PDG d'EDF, avait demandé au minimum 42 €/MWh[15]. Deux arrêtés du ont fixé ce prix (le « prix ARENH ») à 40 €/MWh à partir du et à 42 €/MWh à partir du [16].

Dans son rapport d'activité de juillet 2011, la CRE souligne que l'estimation du prix prend en compte le capital non encore amorti, les charges futures (démantèlement, gestion des déchets), les charges d'exploitation et les investissements de maintenance et de prolongation de la durée d'exploitation[17]. Elle souligne que l'écart entre son estimation (36 à 39 €/MWh) et la décision du Gouvernement (42 €/MWh) a été justifié par ce dernier par la « prise en compte anticipée des investissements de sécurité post-Fukushima ».

Le Prix ARENH représentait, jusqu'en 2013, une partie importante de l'approvisionnement en électricité de fournisseurs alternatifs comme Direct Energie ou Planète Oui[18].

Malgré cela, en juillet 2012, le journal Le Monde considère que l'ouverture du marché de l'énergie est un échec en ce qu'elle n'a rien apporté aux consommateurs à cette date[19]. Au , la part de marché des fournisseurs alternatifs était de 6,9 % pour les clients résidentiels et de 7,6 % pour les clients non résidentiels[20].

En 2017, les fournisseurs d'électricité se multiplient : après Total et Butagaz, l'e-commerçant Cdiscount, du groupe Casino, lance une offre d'électricité qui serait selon lui 15 % moins chère que les tarifs réglementés, mais 84 % des clients restent fidèles à EDF. La proportion de Français déclarant connaître leur droit à changer de fournisseur d'électricité stagne à 50 % contre 53 % en 2013, et seuls 33 % savent qu'Engie et EDF sont deux entreprises séparées et concurrentes. La marge de manœuvre des fournisseurs sur le prix de vente est limitée à 36 % du coût total, le reste échappant à la concurrence : 35 % sont constitués de taxes (dont la CSPE qui sert pour l'essentiel à financer les énergies renouvelables) et 29 % sont dévolus au coût du transport[21].

En 2019, la production électricité nationale provenait à 20,2 % des énergies renouvelables[22]. Selon l'observatoire des marchés de détail de l'électricité de la CRE, au troisième trimestre de 2019, sur 47 fournisseurs actifs d'électricité, 28 proposent des contrats d'énergies renouvelables[23].

Le dispositif ARENH, instauré par le loi NOME en 2010, doit prendre fin en 2025. Le Gouvernement a mis en ligne le un document de consultation portant sur une nouvelle organisation des marchés de l'électricité[24]. De même que dans le document de consultation à l'origine de l'ARENH publié le 31 juillet 2010[25], le Gouvernement lance un appel à contributions sur son projet de réforme de l'ARENH et invite à lui répondre avant le . Cette nouvelle réglementation prévoit d'imposer à EDF de vendre sur le marché de gros l'ensemble de sa production nucléaire, y compris celle de Flamanville 3, soit environ 400 TWh. Le prix de vente de chaque MWh sera calculé à partir de la moyenne des prix sur le marché à terme, pondérés par les quantités de MWh. Le principe d'un corridor d'une largeur de 6 €/MWh sera appliqué avec un plafond et un plancher de prix fixés par la CRE. EDF sera soumis à une obligation de service public : au-dessus d'un certain plafond de prix, EDF se verra dans l'obligation « de rétrocéder les revenus perçus au-delà du plafond »[24]. Les fournisseurs qui auront acheté de l'électricité à EDF à un prix inférieur à un certain plancher se verront prélever la différence. Cette différence sera versée au producteur électronucléaire « en compensation du SIEG qu'il aura assuré ».

Divergence entre prix de gros et prix de détail

De 2008 à 2014, les prix de l’électricité ont augmenté de 43 % en Europe et, d’après l'Energy Information Administration (EIA, agence américaine de l’énergie), ils étaient plus de deux fois plus élevés en Europe qu’aux États-Unis ; ceci s'explique en partie par l'essor du gaz de schiste, ainsi que par le surprix imposé en Europe par les obligations d'achat d'énergies renouvelables[26].

Trois fondamentaux se sont ensuite additionnés pour créer une surcapacité massive de production en Europe : l’interconnexion des réseaux a mis en commun la surcapacité technique existante dans chacun des 28 pays, ce qui a diminué le besoin global de surcapacité pour assurer la sécurité de tous ; la crise économique et la délocalisation des usines ont entraîné une baisse durable de la demande industrielle ; et surtout, la plupart des pays ont encouragé la construction de nouvelles centrales solaires et éoliennes à un moment où, en fait, aucun pays n’en avait besoin pour satisfaire la demande. La surcapacité générale a fini par entraîner un effondrement du prix de l’électricité sur le marché de gros. Alors que le prix raisonnable de long terme se situe entre 70 et 80 €/MWh, le niveau des prix de la Bourse de l’électricité européenne Epex ne cesse de baisser chaque année : 52 € en 2012, 45 € en 2013, 37 € en 2014 et 35 € prévus en 2015[26].

Simultanément, les prix pour les consommateurs ne cessent d'augmenter du fait des surtaxes destinées à financer les énergies renouvelables : CSPE en France (6 G€/an, bientôt 10 G€), EEG-Umlage en Allemagne (24 G€/an), etc. Pour les producteurs d'électricité, il devient plus rentable de produire ces énergies subventionnées, leur prix étant garanti, alors que les bas prix du marché de gros ne permettent pas de rentabiliser les centrales à gaz, d'où la scission décidée par le groupe E.ON entre sa branche thermique classique et une nouvelle société regroupant l'activité commerciale et la production d'énergies renouvelable. Une seconde vague de hausses de prix est à prévoir lorsque le gouvernement allemand se décidera à créer les conditions pour rentabiliser les centrales à gaz, qui sont indispensables pour compenser l'intermittence du solaire et de l'éolien[26].

Offres indexées sur les prix de gros

Une directive européenne issue du « Clean Energy Package » impose à tous les fournisseurs d'électricité disposant d'au moins 200 000 clients de proposer une offre « à prix variable », directement indexée sur le prix du marché de gros. Prévue initialement pour 2021, son entrée en vigueur pourrait intervenir dès 2022. La Commission européenne espère que de telles offres inciteront les consommateurs à réduire leur consommation d'électricité quand elle coûte cher pour faire face aux besoins de flexibilité des réseaux liés à l'essor des voitures électriques et à la variabilité de la production des éoliennes et panneaux solaires. La plupart des fournisseurs d'énergie et des associations de consommateurs sont sceptiques, estimant que les clients peuvent en réalité très peu déplacer leur consommation[27].

Réglementation

La réglementation concerne les normes techniques de fonctionnement et d'entretien du réseau électrique, et de plus en plus des normes d'interconnexion électrique.

Elle tend aussi à imposer un accès plus transparent, plus complet et en temps réel à la « donnée énergétique » (ensembles complets de données), car cet accès devient un facteur critique dans la gestion des grands réseaux interconnectés pour l'adaptation en temps réel de l'offre à la demande et la maîtrise de la demande en électricité, pour limiter le risque de panne générale), et pour garantir la sécurité de l’approvisionnement en énergie et la capacité à gérer les flux intermittents provenant du solaire et de l'éolien. Cet accès est nécessaire d'une part pour alimenter la prospective et les stratégies d'investissement à long terme, et d'autre part pour intégrer l'éolien et le solaire.

Dans le contexte de mise en concurrence et de libéralisation des marchés (lancées dans les années 1990), les gestionnaires de réseau n'ont pas spontanément partagé ces données alors qu'elles étaient nécessaires pour une bonne gestion des réserves d’ajustement[alpha 3] et des éléments critiques de réseau[alpha 4] ». Au contraire, en 2012, la Commission européenne constatait encore que les « informations de marché pertinentes ne sont pas réparties équitablement entre les acteurs du marché (...) les grands acteurs en place disposent d’un accès exclusif aux informations concernant leurs propres actifs, ce qui désavantage les nouveaux acteurs ou les acteurs ne possédant pas d’actifs propres ». La Commission souhaite aussi que les chiffres réels de consommation électrique par rapport aux prévisions soit diffusés en léger différé.

En Europe, le Parlement européen et le Conseil européen ont édicté un cadre reposant notamment sur :

- un règlement sur les conditions d’accès au réseau pour les échanges transfrontaliers d’électricité (CE, no 714/2009, du , abrogeant le règlement (CE) no 1228/2003 et notamment son article 18, paragraphe 5. Il fixe des orientations pour la gestion et l’attribution de la capacité d’échange disponible des interconnexions entre réseaux nationaux et fixe des obligations incombant aux « gestionnaires de réseau de transport » (GRT, première source de données pertinentes) en ce qui concerne la publication de données sur la disponibilité des réseaux, la capacité des interconnexions transfrontalières et des moyens de production, la charge et les pannes de réseau ;

- un règlement (UE) no 1227/2011 du crée une plate-forme centrale pour la transparence des informations afin d’améliorer « l'intégrité et la transparence du marché de gros de l'énergie »[28] afin que certains acteurs ne conservent pas pour eux des données d'intérêt général. Ce règlement impose la publication d'une information privilégiée (conformément au règlement (CE) no 714/2009 ou à des orientations) et des codes de réseau adoptés en vertu de ce règlement. La divulgation doit être « simultanée, intégrale et efficace », pour notamment mieux valoriser et intégrer sur le réseau les sources intermittentes de production d’énergie renouvelable (éolien, solaire) ;

- un règlement sur la soumission et la publication de données sur les marchés de l’électricité[29].

Le 14 mars 2023, la Commission européenne propose une réforme du marché de l'électricité destinée à enrayer la volatilité des prix lors de la crise énergétique mondiale de 2021-2023. La réforme ne change pas le mécanisme de formation des prix pour le marché à court terme. Elle impose aux pays de recourir à des « contrats pour différence » (CFD) permettant de garantir un prix fixe pour obtenir de futures aides publiques pour les investissements nouveaux dans les énergies éoliennes, solaires, géothermiques ou nucléaires. Ces contrats pourront aussi bénéficier aux installations de production électrique existantes, ayant bénéficié d'investissements pour prolonger leur durée de vie, comme les centrales nucléaires françaises en activité. Elle permet aux États membres de proposer des prix réglementés à un niveau abordable pour les ménages et les petites et moyennes entreprises en période de crise, mais c'est la Commission qui décréterait la situation de crise. Afin de protéger les consommateurs, elle impose aux fournisseurs d'énergie de leur proposer divers types de contrats, y compris à prix fixe à long terme, et prévoit la possibilité pour les États de désigner un fournisseur de secours pour qu'aucun consommateur ne se retrouve sans électricité en cas de défaillance[30].

Notes et références

Notes

- Information communiquée à la réunion des ministres de l'énergie du G8 à Rome en mai 2009 à Rome

- Étude du MIT, de mai 2009

- Ce concept désigne, en Europe, « les ressources, acquises ex ante ou en temps réel, ou en application d’obligations légales, dont le GRT dispose à des fins d’équilibrage » du réseau.

- Ou « élément de réseau situé soit à l’intérieur d’une zone de dépôt des offres, soit entre des zones de dépôt des offres, qui est pris en considération dans le processus de calcul de capacité et limite la quantité d’électricité qui peut être échangée »

Références

- « Consommation Française d’électricité Caractéristiques Et Méthode De Prévision (juillet 2009), » [PDF], sur RTE (consulté le )

- Dominique Finon, [PDF] Secteur électrique : du régime de marché à un régime hybride planification-marché [PDF], Revue de l'énergie, no 647, novembre-décembre 2019.

- Canada, Régie de l'énergie, « Profils énergétiques des provinces et territoires – Québec », sur Régie de l'énergie du Canada, (consulté le )

- Canada, Régie de l'énergie, « Profils énergétiques des provinces et territoires – Ontario », sur Régie de l'énergie du Canada, (consulté le )

- Canada, Régie de l'énergie, « Profils énergétiques des provinces et territoires – Colombie-Britannique », sur Régie de l'énergie du Canada, (consulté le )

- « directive 96/92/CE du parlement européen et du conseil du 19 décembre 1996 concernant des règles communes pour le marché intérieur de l'électricité », sur EUR-Lex (consulté le ) et directive 2003/54/CE concernant des règles communes pour le marché intérieur de l'électricité et abrogeant la directive 96/92/CE

- William W. Hogan

- (en)Manifesto on The Californian Electricity Crisis berkeley.edu, 2003

- Jean-Pierre Hansen, Jacques Percebois, L’électricité européenne entre la « vague du marché » et la « vague verte », Revue de l’Énergie n° 643 – mars-avril 2019 (pages 66-67).

- « Arrêté du 15 août 2007 : Grilles Tarifaires Du Tarif Réglementé Transitoire D’ajustement Du Marché » [PDF], sur Journal officiel (consulté le ).

- « Le million! Le million ! », sur Energie 2007 (consulté le )

- « Site officiel de énergie 2007 ».

- Paul Champsaur, Rapport de la commission sur l’organisation du marché de l’électricité, avril 2009, 35 pages [PDF] : Rapport commandé en octobre 2008 par Jean-Louis Borloo et Christine Lagarde au président de l'Autorité de la statistique, visant à évaluer l'organisation du marché électrique en France et à proposer des solutions « conciliant la protection des consommateurs, le développement de la concurrence et le financement des investissements nécessaires à la production d'électricité et au développement des réseaux et l'incitation aux économies d'énergie ».

- « Loi sur la Nouvelle Organisation du Marché de l'Électricité », sur fournisseurs-electricite.com.

- « interview de Gérard Mestrallet », sur la Tribune, .

- Arrêté du 17 mai 2011 fixant le prix d'accès au nucléaire historique, Arrêté du 17 mai 2011 fixant le prix de l’accès régulé à l’électricité nucléaire historique à compter du .

- CRE Rapport d'activité 2011, Commission de régulation de l'énergie.

- « Prix d'un MWh d'électricité en France », sur fournisseurs-electricite.com, .

- « Pourquoi l'ouverture du marché de l'énergie a-t-elle échoué ? », lemonde.fr

- Observatoire du 4e trimestre 2012, sur cre.fr

- « Électricité : la concurrence s’accroît, mais les prix ne baissent pas », Le Monde, 19 octobre 2017.

- « Bilan électrique 2019 », RTE, (version téléchargeable, , 173 p. (lire en ligne [PDF])).

- Observatoire: Les marchés de détail de l'électricité et du gaz naturel : 3e trimestre 2019 (données au 31/08/2019), CRE, , 59 p. (présentation en ligne, lire en ligne [PDF]), p. 13-15.

- Nouvelle régulation économique du nucléaire existant, 14 p. (lire en ligne [PDF]).

- « Consultation publique portant sur le dispositif d’accès régulé à l’électricité nucléaire historique (ARENH) », sur CRE, (consulté le ).

- « Tarif de l’électricité : le paradoxe européen », Les Échos, 30 décembre 2014.

- Electricité : les « offres à prix coûtant », nouveau chiffon rouge des fournisseurs, Les Échos, 21 avril 2021.

- JO L 326 du 8.12.2011, p. 1

- Règlement (UE) no 543/2013 de la Commission du concernant la soumission et la publication de données sur les marchés de l’électricité et modifiant l’annexe I du règlement (CE) no 714/2009 du Parlement européen et du Conseil, EUR-Lex.

- L'Europe réforme son marché de l'électricité pour contrer la volatilité des prix, Les Échos, 14 mars 2023.

Voir aussi

Bibliographie

- François MIRABEL, '"La déréglementation des marchés de l'électricité et du gaz", Presses des Mines, septembre 2012

- Energie2007, site d'information grand public sur l'ouverture des marchés de l'électricité et du gaz à la concurrence

- Classement environnemental des fournisseurs, par Greenpeace

- (en) David Cay Johnston, Competitive Era Fails to Shrink Electric Bills, The New York Times, 15 octobre 2006

Articles connexes

- RTE (Réseau de transport d'électricité)

- Commission de régulation de l'énergie

- Infrastructure essentielle

- Production d'électricité

- Réseau électrique

- Ajustement offre-demande d'électricité

- Marché de l'électricité en France

- Effacement de consommation électrique

- Plate-forme centrale pour la transparence des informations

- Liste de pays par consommation d'électricité

- Prix spot

- EPEX SPOT

Liens externes

- Sociétés et organismes chargés de la gestion des marchés organisés de l'électricité

Dans plusieurs pays, les entités chargées de la gestion du marché de gros sont également chargées de la gestion du réseau.

- Australie - NEMMCO the Australian Market Administrator

- Canada - Ontario : Independent Electricity System Operator (IESO); Alberta : Alberta Electric System Operator (AESO)

- Chili

- Scandinavie - Nord Pool

- France, - « Powernext »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?)

- Allemagne - European Energy Exchange EEX

- Royaume-Uni - Elexon

- Inde

- Nouvelle-Zélande

- Philippines - voir Philippines Wholesale Electricity Spot Market

- États-Unis - voir ERCOT Market, PJM Market, New York Market, Midwest Market, et California ISO

- Singapour - voir Energy Market Authority, Singapour

- Prix de l'énergie en Europe

- Visualisation de données

- (en) Tomorrow, « Electricity map » (consulté le ) : carte interactive des production, consommation et flux d'électricité ainsi que des ressources éolienne et solaire.