Espace unique de paiement en euros

L’espace unique de paiement en euros, en anglais Single Euro Payments Area (SEPA), est un espace de paiement en euro unifié mis en place par les banques membres du Conseil européen des paiements (CEP) en réponse à la demande de la Commission européenne.

Cette initiative vise à harmoniser les moyens de paiement en euro (monnaie d’expression) entre les pays membres (virements, prélèvements, carte bancaire)[1]. Tous les pays de l'Union européenne, même ceux n'ayant pas l'euro comme monnaie, plus le Royaume-Uni, Monaco, Andorre, le Vatican, la Suisse, le Liechtenstein, la Norvège, l'Islande et Saint-Marin[2] sont membres du SEPA. À l'intérieur de la zone SEPA, un paiement transfrontalier en euro devra être traité avec la même rapidité, la même sécurité et dans les mêmes conditions qu’un paiement domestique. SEPA est donc complémentaire à l'instauration de l'euro en tant que devise de plusieurs pays européens.

La mise en place des moyens de paiements SEPA est dictée par la Directive sur les services de paiement publiée au Journal officiel de l'Union européenne le , fournissant la base juridique nécessaire. En France le virement SEPA est proposé par les banques depuis 2008 et le prélèvement depuis 2010.

Historique

Ce projet est né — après l’indication politique de la Commission européenne et de Banque centrale européenne — de l’initiative d’établissements financiers de l’Union européenne ainsi que de la Suisse, du Liechtenstein, de la Norvège et de l’Islande qui ont constitué le Conseil européen des paiements (CPE), et ont été rejoints par Monaco.

Lors du Conseil européen de Lisbonne en , les dirigeants européens ont fixé pour but à l’Union européenne (UE) de devenir l’économie la plus dynamique et la plus compétitive au monde à l’horizon 2010. L’objectif étant d’atteindre une croissance moyenne de 3 % par an, de créer 20 millions d’emplois entre 2000 et 2010. Afin d’atteindre cet objectif plusieurs chantiers ont été lancés. Ces différents chantiers concernent l’emploi, l’innovation, la libéralisation et l’environnement.

Dans le secteur bancaire, l’objectif est de créer avant 2010 un espace de paiement unique au sein duquel les individus et les entreprises pourront transférer des fonds en euro de manière aussi sûre, rapide, avec les mêmes règles et les mêmes coûts qu’ils peuvent actuellement le faire au sein de leur pays de résidence.

Le projet SEPA s’inscrit donc dans la suite du passage à l’euro et s’articule autour d’une réforme réglementaire qui va contribuer à l’émergence d’un marché unique des paiements de détail. Le SEPA est considéré comme devant finaliser l’introduction de l’euro comme monnaie unique.

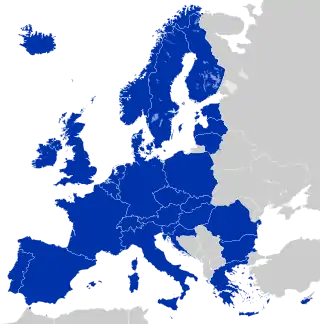

Données clés

Pays membres

La zone SEPA regroupe 36 pays:

- Les 20 membres de l'Espace économique européen (EEE) et de l'Union européenne (UE) membres de la zone euro.

- Les 7 membres de l'Espace économique européen et de l'Union européenne qui ne sont pas dans la zone euro.

- Les 3 membres de l'Espace économique européen qui ne sont pas dans l'UE : le Liechtenstein, l'Islande et la Norvège.

- La Suisse et le Royaume-Uni, qui ne sont membres ni de l'EEE, ni de l'UE, ni de la zone euro.

- Andorre, Monaco, Saint-Marin et le Vatican, membres ni de l'EEE, ni de l'UE, ni de la zone euro, mais dont la monnaie officielle est l'euro par accord avec l'UE.

| Pays | Devise | Membre zone euro | Membre UE | Membre EEE | Membre AELE | Adhésion ultérieure | Commentaires |

|---|---|---|---|---|---|---|---|

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Non | Non | Non | Non | |||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| BGN | Non | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| DKK | Non | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| HUF | Non | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| ISK | Non | Non | Oui | Oui | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| CHF | Non | Non | Oui | Oui | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Non | Non | Non | Non | [3] | ||

| NOK | Non | Non | Oui | Oui | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| PLN | Non | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| CZK | Non | Oui | Oui | Non | - | ||

| RON | Non | Oui | Oui | Non | - | ||

| GBP | Non | Non | Non | Non | - | ||

| EUR | Non | Non | Non | Non | [2] | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| EUR | Oui | Oui | Oui | Non | - | ||

| SEK | Non | Oui | Oui | Non | - | ||

| CHF | Non | Non | Non | Oui | - | ||

| EUR | Non | Non | Non | Non | |||

Outre la France métropolitaine, les départements et régions d'outre-mer français (Guadeloupe, Martinique, Guyane, La Réunion et Mayotte) et les territoires de Saint-Pierre-et-Miquelon, Saint-Barthélemy et la partie française de Saint-Martin font partie de l'espace SEPA. Pour ce qui est des collectivités d’outre-mer du Pacifique, à savoir la Polynésie française, la Nouvelle-Calédonie et Wallis-et-Futuna qui ne font pas directement partie du SEPA, le système SEPA COM Pacifique a été créé.

Gibraltar, les Açores, Madère, les îles Canaries, Ceuta et Melilla et les îles Åland font également partie cette zone[4].

La zone SEPA inclut les territoires suivants : l'île de Man et les îles Anglo-Normandes[5].

Le Monténégro et le Kosovo, qui utilisent l'euro comme monnaie officielle en accord avec l'UE, ne sont pas membres de SEPA.

Objectifs et dates

Le projet SEPA doit permettre de créer des conditions économiques favorables au commerce au sein de la zone UE élargie. Le coût et les délais pour transférer des fonds vers un autre pays de l’Union européenne freinent le développement du commerce et limitent les investissements.

L'EuroSystème (Banque centrale européenne plus les Banques centrales nationales des pays dont la monnaie est l'euro) a donc appelé la communauté bancaire à mettre en place les instruments permettant d’atteindre cet objectif.

En 2002, la communauté bancaire (42 banques européennes, les trois ECSA – European Credit Sector Association ainsi que l’ABE) a créé l’EPC (European Payments Council ou Conseil européen des paiements), association pan-européenne, dont le but est de construire les nouveaux instruments de paiement permettant d’atteindre les objectifs fixés par l’EuroSystème. L’EPC se concentre donc sur la mise en place des règles métier et des nouveaux standards.

L'EPC ambitionne de créer d’ici 2010 un ensemble de nouveaux moyens de paiement pouvant être mis à disposition de l’ensemble des clients particuliers/entreprises à l’intérieur de la zone SEPA.

Au sein de cet espace économique, les acteurs (citoyens, entreprises…) pourront émettre et recevoir des paiements en euro, dans le cadre des frontières nationales ou transfrontières, sous les mêmes conditions de base, avec les mêmes droits et obligations, quel que soit leur lieu de résidence.

Le projet SEPA vise à rendre les paiements scripturaux intra européens plus faciles et moins coûteux grâce à une convergence des normes et pratiques nationales et européennes débouchant sur une consolidation des processus et systèmes de paiement. Cela permettra à terme l’effacement des frontières dans le domaine des paiements de détail pour un véritable marché unique.

Les entreprises ou les particuliers auront ainsi la possibilité de réduire les coûts associés à leur transaction financière et les moyens de rendre ces opérations plus lisibles et plus efficaces. SEPA permettra de réduire la complexité et le nombre d’intermédiaires nécessaires pour collecter des fonds.

La mise en place des nouveaux instruments de paiement SEPA a débuté le et devra être achevée au plus tard en 2014 compte tenu du nouveau calendrier.

Initialement, Le SEPA Credit Transfer (SCT) devait remplacer définitivement le virement le (fin des échanges de virements au format national dans l'ensemble des pays concernés). La Commission Européenne a décidé d'instaurer une période de transition supplémentaire de six mois, la date définitive est fixée au [6]. À partir du , les opérations non conformes seront rejetées par les banques[7]. Le SEPA Direct Debit (SDD) remplace le prélèvement à la même date. En France, il ne sera pas nécessaire de signer de nouveaux mandats pour les prélèvements déjà en place : il y a « continuité du mandat ».

Avantages attendus pour l'Europe

La standardisation des moyens de paiements entraînera une simplification, une réduction des coûts et des délais (24 heures garanti à l’horizon 2012), ainsi qu’une plus grande fiabilité des moyens de paiement.

La concurrence dans les moyens de paiement, ainsi que l’effet volume permettront une baisse des prix des moyens de paiements. Des économies cumulées de 123 milliards d’euros sont attendues sur une période de 6 ans à partir de sa mise en place[8], les économies augmentant chaque année avec l'augmentation de l'utilisation des paiements électroniques. Ces économies ne devraient pas avoir d'impact sur les marges des banques[8].

La standardisation facilitera la surveillance des paiements en Europe et facilitera le contrôle de la fraude et du blanchiment.

Ce nouveau système permet l'autorisation unique de prélèvement, et ne nécessite pas que la banque soit informée de l'autorisation de prélèvement. Au Royaume-Uni, cela a permis à la fraude de passer de 1 % à 10 % en moins de dix années[9].

Nouveaux instruments de paiement

Les travaux menés par l’EPC depuis juin 2002 ont abouti à l’adoption en septembre 2005 d’un cadre d’interopérabilité pour les systèmes de paiements par carte (SEPA Card Framework ou SCF) et à la rédaction des règles fonctionnelles pour de nouveaux instruments de virement et de prélèvement, respectivement SEPA Credit Transfer (SCT) et SEPA Direct Debit (SDD). L’EPC a défini des « scheme », c’est-à-dire des règles, standards et pratiques métiers applicables au traitement des ordres de paiement, ainsi que les données nécessaires à leur échange.

Ces trois moyens de paiements (virements, prélèvements et paiements par carte) représentent 89,63 % des paiements en Europe en 2006. Ils représentent, en 2006, plus de 95 % des moyens de paiement pour tous les pays, sauf au Royaume-Uni, au Portugal, en Grèce, en Irlande, en Italie, en France, à Chypre et à Malte[10].

Le chèque qui représente moins de 5 % des paiements en Europe reste un moyen de paiement national. Son acceptation hors de son pays d’émission est coûteuse et est en général refusée par les commerçants.

SCT : SEPA Credit Transfer (le virement SEPA)

Le projet SCT vise à créer un instrument de paiement permettant d’effectuer des transferts non urgents libellés en euros entre clients situés au sein de la zone SEPA.

À terme, il n’y aura plus de différence entre un virement national et un virement transfrontalier. Il deviendra dès lors beaucoup plus facile à deux entités ne faisant pas partie d’un même pays d’utiliser le virement pour s’échanger des fonds.

Généralités

Le projet SDD vise quant à lui à créer un instrument de paiement paneuropéen permettant de débiter le compte d’une personne (nommée le débiteur) détenu auprès d’une banque (appelée la banque du débiteur) de la zone SEPA sur simple requête du créancier (ce dernier devant lui aussi être situé dans la zone SEPA).

Le projet « SEPA Direct Debit » vise à créer un système permettant de traiter les opérations de type prélèvements (en Belgique : domiciliation bancaire) dans les pays de la zone SEPA.

Le prélèvement SDD permettra de traiter de la même façon des opérations de débit récurrentes ou ponctuelles, et ce sans limite de montant. Il a pour vocation d'être utilisé pour des opérations non urgentes, libellées en euro, entre utilisateurs de la zone SEPA.

À terme, il n’y aura plus de différence entre un prélèvement national et un prélèvement transfrontalier. Il deviendra dès lors beaucoup plus facile à deux entités ne faisant pas partie d’un même pays d’utiliser le prélèvement pour régler les opérations courantes (factures, abonnements…).

Le projet SDD est certainement un des projets les plus complexes tant les différences au niveau européen concernant le domaine des prélèvements sont importantes. En outre, sa mise en œuvre doit se faire sans discontinuité pour les autorisations de prélèvements en cours.

Le SDD permettra d’harmoniser et d’uniformiser les pratiques actuellement utilisées dans les pays de la zone SEPA pour effectuer un prélèvement bancaire.

Le SDD nécessite d'attribuer aux fournisseurs un ICS ou Identifiant Créancier SEPA.

Le SDD nécessite d'établir un mandat de prélèvement - référence unique de mandat (RUM)[11]. Cette référence unique de mandat doit être communiquée au débiteur avant le premier prélèvement SEPA. Toutefois la réglementation établit un principe de continuité des mandats nationaux qui permet d’éviter de faire signer, de nouveau, des mandats pour les prélèvements existants, objets de la migration au SDD.

Changements notables par rapport aux situations antérieures

- La banque du débiteur ne détient plus l'autorisation de prélèvement : avec le SEPA, le créancier est le seul à détenir un mandat qui lui permet de prélever les sommes que le débiteur lui doit en théorie. Le débiteur ne peut donc plus intervenir auprès de sa banque pour faire cesser des prélèvements, mais auprès du créancier, où que ce dernier soit localisé dans SEPA ;

- Les délais de remboursement sont considérablement réduits : non plus deux ou cinq ans suivant les délais de prescription en matière civile mais seulement huit semaines après la date du débit pour tout motif, ou 13 mois dans le cas d'absence de mandat.

SCP : SEPA Card Payment (le paiement électronique ou par carte bancaire SEPA)

Dans le domaine monétique, le projet SEPAn anciennement SCF (SEPA Card Framework), vise à construire l’Europe des paiements électroniques. Une fois le projet SCF terminé chaque porteur de carte bancaire devra être en mesure d’effectuer des transactions avec sa carte bancaire, quel que soit l’endroit où il se trouve à l’intérieur de la zone euro.

Cet objectif passe donc par l’interopérabilité : les cartes et les terminaux de paiements devront être compatibles avec les normes EMV (Europay, Mastercard, Visa). Les transactions de type paiements et retraits carte au sein de la zone SEPA doivent être aussi faciles et posséder les mêmes avantages que les transactions carte nationales[12].

Nouvelles infrastructures de paiement

Le projet SEPA débouchera sur la mise en place de nouvelles infrastructures de place permettant de traiter ces opérations au niveau européen. Le projet SEPA engendrera la création de plusieurs ACH ou PE-ACH (Pan-European Automated Clearing House), plates-formes de compensation européennes. On peut notamment citer comme PE-ACH : le système STEP2 de l’ABE qui permet actuellement à toute entité située au sein de l’UE d’émettre un virement non urgent libellé en euro vers une contrepartie située n’importe où dans l’UE. Le système STEP2 prend en charge les opérations de type SCT et SDD (depuis le ). Le système STET-CORE (successeur du SIT)[10].

Statistiques sur l'usage des moyens de paiements en Europe

| Pays | Credit Transfers (virements) | Direct Debits (prélèvements automatique) | Card Payements (cartes de paiement) | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Année | 2002 | 2003 | 2004 | 2005 | 2006 | 2002 | 2003 | 2004 | 2005 | 2006 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Belgique | 47,39 | 43,78 | 43,85 | 43,17 | 42,49 | 9,91 | 11,53 | 11,76 | 11,57 | 11,69 | 33,88 | 36,82 | 37,36 | 39,02 | 40,28 |

| République tchèque | 66,72 | 54,15 | 52,85 | - | - | 27,80 | 37,41 | 34,77 | - | - | 5,44 | 8,35 | 10,93 | - | - |

| Danemark | 24,47 | 24,08 | 22,54 | 22,78 | 21,60 | 15,72 | 15,08 | 14,52 | 15,04 | 14,22 | 54,51 | 56,47 | 59,59 | 59,54 | 62,60 |

| Allemagne | 45,67 | 43,09 | 42,23 | 42,24 | 42,19 | 37,46 | 40,64 | 41,44 | 41,92 | 42,78 | 15,34 | 15,01 | 15,30 | 14,93 | 14,15 |

| Estonie | 57,47 | 51,23 | 47,56 | 43,04 | 39,72 | 7,65 | 8,04 | 7,68 | 7,51 | 7,14 | 34,81 | 40,69 | 44,73 | 49,43 | 53,13 |

| Grèce | 11,50 | 11,58 | 13,67 | 19,16 | 20,02 | 12,80 | 10,66 | 10,53 | 10,86 | 11,18 | 55,64 | 53,53 | 51,95 | 48,78 | 49,00 |

| Espagne | 14,58 | 18,58 | 16,14 | 15,24 | 14,54 | 42,43 | 41,30 | 46,75 | 46,34 | 44,66 | 36,98 | 34,80 | 29,47 | 31,37 | 35,72 |

| France | 19,21 | 18,90 | 18,47 | 16,93 | 17,52 | 16,36 | 17,19 | 18,07 | 17,67 | 18,32 | 30,68 | 31,71 | 33,05 | 36,87 | 37,60 |

| Irlande | 13,17 | 13,88 | 15,10 | 28,61 | 27,57 | 12,96 | 12,86 | 13,48 | 16,99 | 18,01 | 47,52 | 48,20 | 48,23 | 31,05 | 33,83 |

| Italie | 31,61 | 31,50 | 30,64 | 29,81 | 29,56 | 12,83 | 12,82 | 13,24 | 13,17 | 13,31 | 29,09 | 30,46 | 32,30 | 34,02 | 34,29 |

| Chypre | 8,11 | 8,58 | 12,77 | 14,89 | 14,79 | 12,77 | 13,48 | 15,08 | 14,81 | 15,90 | 27,97 | 30,29 | 29,37 | 30,61 | 32,30 |

| Lettonie | 82,62 | 76,82 | 71,74 | 68,21 | 63,68 | 0,22 | 0,41 | 0,76 | 1,04 | 2,20 | 17,08 | 22,72 | 27,45 | 30,72 | 34,07 |

| Lituanie | 64,82 | 58,15 | 53,35 | 48,54 | 52,12 | 1,52 | 2,69 | 3,29 | 3,24 | 3,85 | 30,35 | 37,39 | 42,06 | 47,32 | 43,55 |

| Luxembourg | 26,28 | 24,61 | 23,07 | 22,68 | 48,25 | 8,38 | 9,19 | 9,37 | 9,63 | 10,09 | 59,01 | 60,01 | 61,39 | 62,19 | 38,48 |

| Hongrie | 58,68 | 55,72 | 58,49 | 77,48 | 76,74 | 22,78 | 21,85 | 18,21 | 9,22 | 9,34 | 18,24 | 22,11 | 23,00 | 13,19 | 13,80 |

| Malte | 15,06 | 14,50 | 15,43 | 17,25 | 17,17 | 1,79 | 1,90 | 2,26 | 2,72 | 3,08 | 17,86 | 18,29 | 20,85 | 24,34 | 26,95 |

| Pays-Bas | 36,98 | 35,49 | 33,82 | 32,65 | 32,65 | 27,78 | 27,93 | 28,12 | 27,30 | 27,15 | 32,68 | 33,53 | 34,66 | 36,27 | 36,27 |

| Autriche | 47,41 | 50,86 | 50,48 | 49,28 | 47,49 | 34,28 | 37,45 | 34,85 | 35,28 | 35,71 | 17,64 | 11,31 | 13,18 | 13,89 | 15,15 |

| Pologne | 80,23 | 79,31 | 77,63 | 74,51 | 71,35 | 0,36 | 0,57 | 0,81 | 1,03 | 1,13 | 19,04 | 19,91 | 21,52 | 24,46 | 27,52 |

| Portugal | 5,77 | 7,79 | 6,61 | 9,09 | 10,06 | 11,31 | 12,36 | 12,58 | 11,37 | 11,28 | 58,20 | 58,39 | 60,29 | 62,27 | 63,61 |

| Slovénie | - | - | 55,51 | 54,88 | 54,89 | - | - | 12,35 | 12,15 | 12,57 | - | - | 31,51 | 32,67 | 32,24 |

| Slovaquie | - | 82,81 | 81,15 | 63,09 | 66,81 | - | 1,56 | 1,65 | 18,26 | 16,11 | - | 15,58 | 17,16 | 18,59 | 17,04 |

| Finlande | 51,62 | 49,37 | 46,88 | 45,47 | 42,51 | 5,23 | 5,55 | 5,64 | 5,26 | 5,11 | 43,00 | 44,94 | 47,37 | 49,19 | 52,34 |

| Suède | 37,99 | 32,01 | 29,96 | 29,55 | 29,17 | 10,37 | 9,87 | 9,27 | 9,25 | 10,05 | 51,41 | 58,03 | 60,70 | 61,13 | 60,73 |

| Royaume-Uni | 17,38 | 17,97 | 19,72 | 21,43 | 21,21 | 19,75 | 19,75 | 19,66 | 19,56 | 19,82 | 42,22 | 43,99 | 44,77 | 45,14 | 46,64 |

| Zone Euro | 31,72 | 31,35 | 30,38 | 30,06 | 30,23 | 25,00 | 26,95 | 28,46 | 28,55 | 28,91 | 27,59 | 27,49 | 27,88 | 29,20 | 29,69 |

| UE | 28,64 | 28,41 | 29,52 | 29,65 | 29,87 | 23,39 | 24,83 | 25,36 | 25,15 | 25,35 | 31,71 | 32,18 | 32,30 | 33,67 | 34,41 |

Ce tableau est extrait des statistiques de la Banque centrale européenne ECB Blue book[13].

Mise en œuvre du SEPA dans les différents pays d'Europe

L'état d'avancement en Europe est publié par la Banque centrale européenne[14]. L'échéance de fin de migration de l'ensemble du projet est prévue en [15]. Ce système de paiement européen utilise la norme ISO 20022 qui propose un dictionnaire métier. Développé notamment par le W3C, ce modèle de transfert de données utilise XML et se base sur l'IBAN.

En France

Afin de coordonner la mise en œuvre des moyens de paiement SEPA en France, la Banque de France et la Fédération bancaire française ont créé le Comité national SEPA, qu’elles coprésident. La première réunion a eu lieu le à Paris. Lors d’une deuxième réunion, le , le Comité a présenté le plan de migration de la France à SEPA. Il précise les choix de la France et fournit un planning prévisionnel. Lors de sa troisième réunion, le , le Comité annonce qu’il va ajuster le calendrier de migration du prélèvement, dans l’attente du cadre juridique européen harmonisé[16]. Lors de sa dernière réunion, le Comité national SEPA a adopté la deuxième version du plan de migration, qui tient compte du nouveau calendrier. Ainsi, le virement SEPA est disponible depuis le [17] - [18].

Ce comité réunit les représentants des banques et des utilisateurs des futurs moyens de paiement : administrations, entreprises, commerçants, particuliers. Il vise à organiser l’ensemble des travaux d’adaptation nécessaires pour la mise en place de ces moyens de paiement et à définir un plan de migration.

Les chèques représentent 16 % (environ 2 milliards de chèques par an) des paiements français, soit en valeur 23 % des transactions hors espèces[19]. La France est de loin le plus gros consommateur de chèques en Europe, et ceux-ci ne seront pas pris en compte par le SEPA. La moyenne européenne de l’usage des chèques est de 4 %[20] de l’ensemble des paiements. Le chèque ne représente que moins de 1 % des paiements dans 14 pays de l’Union Européenne en 2006.

En ce qui concerne les paiements électroniques, le SCT devrait concurrencer l'AFB160 et dans une moindre mesure l'AFB320. Pour le moment, il n'y a pas de modification par la SEPA de l'usage des formats électroniques de relevés de comptes AFB120, MT940, MT942.

Sources

Références

- espace unique de paiement en euros, « espace unique de paiement en euros »

[doc], sur economie.gouv.fr, (consulté le )

[doc], sur economie.gouv.fr, (consulté le ) - List of SEPA Scheme Countries - updated with San Marino

- Acceptation de Monaco dans la zone SEPA au 31 mars 2009, communiqué de presse du Ministère d’État de la Principauté de Monaco.

- (en) Vision et objectifs du SEPA.

- https://www.gov.je/News/2016/pages/JerseyJoinsSEPA.aspx

- Espace unique de paiements en euros (SEPA): la Commission instaure une période de transition supplémentaire de six mois afin que consommateurs et entreprises subissent le moins de perturbations possible

- http://www.service-public.fr/professionnels-entreprises/actualites/00233.html

- Capgemini Consulting, « SEPA: potential benefits at stake », (consulté le ), p. 6 sur 40 du fichier

- franceinfo avec AFP, « L'UFC s'inquiète de la sécurité du nouveau système de paiement européen », sur Francetvinfo.fr, Franceinfo, (consulté le ).

- Hallépée 2009

- Guide de bonnes pratiques pour la constitution de la Référence Unique de Mandat (RUM)

- Hallépée 2009

- Payments Statistics sur le site de la Banque centrale européenne

- « Retail payments », sur European Central Bank (consulté le ).

- Prélèvement SEPA : démarrage et perspectives mais dans son volet prélèvement, ce projet européen est une réalité en France depuis novembre 2010.

- de migration du prélèvement

- virement SEPA disponible depuis le 28 janvier 2008

- Voir la 2e version du plan de migration

- http://www.banque-france.fr/economie-et-statistiques/base-de-donnees/statistiques/moyens-de-paiements-scripturaux.html Statistique des moyens de paiement en France.

- Etude cartographique des moyens de paiement en Europe sur l'année 2014

Bibliographie

- Didier Hallépée, L'Univers de la Monétique, Carrefour du Net,

- Didier Hallépée, Le Sepa, Carrefour du Net,

Compléments

Liens externes

- La page SEPA sur le site du ministère des finances français

- Les banques accompagnent les entreprises pour le passage à SEPA

- (en) Site officiel du Conseil européen des paiements.

- Comité national SEPA en France, en Belgique et en Suisse.

- Vers un espace unique de paiement en euros, objectifs et échéances, 4e rapport d’étape, Banque centrale européenne. [PDF]

- (en) SEPA Compliance, Euro Banking Association.

- (en) ISO 20022 : Universal financial industry message scheme, couvrant le SEPA.