Régie de l'Enregistrement

La régie nationale de l’Enregistrement des Domaines et Droits réunis est la première administration financière d'État créée par la Révolution française.

| Prédécesseur |

Administration de l'enregistrement, des domaines et du timbre (d) |

|---|

| Pays |

|---|

Ses racines sont dans l'imposition des faits juridiques qui remonte à l'Ancien Régime. Gérée par la Ferme générale puis, à partir de 1780, par une régie autonome, l’administration générale des Domaines et Droits domaniaux, initiée par Necker et mise en œuvre par un arrêté de règlement du . C'est l'aboutissement d'une lente et complexe évolution. Par un décret du [1] l’Assemblée législative prononce la suppression de l’administration des Domaines. Le décret du 18 mai suivant, sanctionnée le 27 du même mois[2] crée la Régie nationale, il avait été précédé d'une réforme fiscale d'ampleur, notamment des droits d'enregistrement et de timbre visant à mettre un terme à la complexité des règles de droits de l'Ancien Régime.

Sous le nom, plus tardif, de direction générale de l’Enregistrement et des Domaines, cette structure administrative gérera les droits d'enregistrement, les conservations des hypothèques et les droits domaniaux jusqu'en 1948, date de la fusion des trois régies fiscales qui donneront naissance à la direction générale des Impôts.

Les origines

Une construction complexe des règles de droit

Dès le XVIe siècle, la taxation des faits juridiques est entrée dans les usages et sinon bien admise, au moins bien maîtrisée.

On distingue traditionnellement cinq grandes catégories de recettes relevant de l’enregistrement, des domaines et des droits réunis :

- les produits du domaine corporel ;

- le droit de contrôle ;

- le droit d'insinuation ;

- le droit de timbre (la formule) ;

- les droits divers joints au domaine.

Les produits du domaine

L'édit de Moulins de février 1566 consacre le principe d'inaliénabilité du domaine de la couronne. Son application sans restrictions n'était pas envisageable, ainsi va peu à peu se créer une distinction entre :

- les grands domaines, soit inaliénables par nature (rivages de la mer, routes du royaume et.), soit les grands domaines, terres, seigneuries et les biens tenus en fief par les vassaux directs du Roi ;

- les petits domaines constitués des biens épars, propriété du roi , aliénables par dérogation à l'édit de Moulins ;

- les Domaines engagés. Il s'agissait de biens provisoirement vendus pour la levée de deniers comptants. Ils n'étaient plus sous la main du roi, mais ce dernier pouvait les racheter à tout moment.

Les produits du Domaine étaient de trois natures différentes ;

- les revenus fixes, fermages, baux des droits de péages, mesurage ou péage, redevances de concessions, etc. ;

- les droits casuels domaniaux, droits dus sur les biens mouvants du roi dont la perception relevait du droit coutumier de chaque seigneurie, les biens échus au roi par déshérence, bâtardise [Note 1], aubaines et confiscations ;

- les produits des forêts, produits des coupes de bois, des concessions diverses, (carrières, droits de passage, etc.).

Le droit d'insinuation

Le point de départ de son application à la fiscalité peut être fixé à la mise en œuvre de l’ordonnance de Villers-Cotterêts de 1539[3] qui rendait obligatoire, dans ses articles 1131 et 1132, la transcription (insinuation) des donations, tâche confiée à des greffiers, dont la fonction fût érigée en office, rémunérés par des droits exigibles sur chaque contrat insinué dont une partie revenait au trésor royal. L'objectif affiché de ces dispositions était d'assurer la publicité de faits juridiques intéressant les tiers, la finalité réelle était avant tout bursale.

Une déclaration de décembre 1703 supprima tous les offices de l’ordonnance de 1539 pour créer de nouveaux greffes d’insinuation laïque. Par ailleurs ce texte étendit considérablement le champ d’application de l’insinuation. Par ailleurs il créait, une insinuation simplifiée, par extrait sommaire, et un droit de centième denier (1 %) sur les contrats de ventes échange, décrets et autres titres de propriété des biens immobiliers, ainsi que la mutation par décès de ces mêmes biens à l'exception des successions en ligne directe. Cet enregistrement devint alors le support d’impôts analogues au droit de contrôle et se cumulant éventuellement avec ce dernier. Le droit de contrôle s’appliquait à des actes définis par la qualité de leur auteur, le droit d’insinuation visait, quel qu’en soit le rédacteur, des actes, diverses sortes d’écrits ou de faits juridiques, quelle que soit leur forme, en raison de leurs effets. Il est donc évident que les deux champs d’application ne pouvaient que se recouper.

Initialement des offices particuliers devaient être chargés de l’insinuation, mais très rapidement, fautes de preneurs, dès 1705, ils passèrent dans les attributions de la Ferme chargée du contrôle des actes notariés ; puis dans celle de la Ferme générale à partir de 1726.

Le droit de contrôle

Tout à la fois pour préserver les intérêts du roi, mais aussi pour prévenir les fraudes et abus, la monarchie à rapidement entendu conserver, par l’apposition du sceau, le contrôle des produits fiscaux qui étaient attachés aux actes notariés et judiciaires.

Par un édit de juin 1581 [4], Henri III instaure ainsi un droit de « petit scel », dans le cadre d’un contrôle par enregistrement. Mais les repentirs de la monarchie sont nombreux et l’édit sera révoqué en 1588. Il restera cependant en application dans la seule province de Normandie jusqu'à la fin de l’Ancien Régime.

En fait cette extension des pouvoirs de la monarchie sur la multitude des fiefs du royaume en instituant une fiscalité et un contrôle sur les faits juridiques est une longue suite de tentatives avortées et de mesures multiples, souvent conjoncturelles, parfois contradictoires qui aboutissent, au milieu du XVIIe siècle à un ensemble de règles confuses et d’une grande complexité.

Dès le début du règne effectif de Louis XIV, l’autorité monarchique s’affirme et deux textes principaux, vont venir structurer cette volonté de contrôle des faits juridiques.

- En premier lieu, un édit du 1er août 1669 restaure le contrôle des exploits des huissiers qui était resté lettre morte. Institué sous le prétexte d’empêcher les huissiers de porter de fausses dates sur leurs actes, la mesure avait avant tout un but fiscal.

- En second lieu, un édit de mars 1693[5] instaure le contrôle des actes notariés. Il fait référence à l’édit de juin 1581[4], souligne qu’appliqué en Normandie, il s’est avéré si utile qu’il demeure considéré comme un des principaux usages de la province. Le souci premier affiché par le roi est de protéger les biens et la sécurité juridique des transactions de ses sujets. Cet édit restaure la régie de l’enregistrement d’Henri III. Les actes notariés doivent être enregistrés dans les 15 jours dans les bureaux créés à cet effet dans toutes les villes où est implantée une juridiction royale.

Simple dans leur principe, la mise en œuvre de ces deux édits fût obscurcie et complexifiée, par les multiples créations d’office que Louis XIV fit pour trouver des ressources financières immédiates.

À côté des droits de contrôles, subsistent les droits d’insinuation, issus de l’édit de Villers-Cotterêts.

La Formule

Pour tenter d’uniformiser la rédaction des clauses des actes et des jugements, Louis XIV ordonna par une déclaration du 19 mars 1673 la confection d'imprimés contenant les formules à employer. Comme elles étaient imprimées sur des papiers de taille variable, leur prix variait avec la dimension des feuilles sur lesquelles la formule était imprimée. Ces dispositions étaient inapplicables compte tenu de la diversité des situations juridiques qui n'entraient pas dans le cadre précontraint de la formule. Ces dispositions furent rapportées dès avril 1674, ne laissant subsister que l'obligation d'utiliser un papier revêtu de l'empreinte d'un timbre. Pour autant les préoccupations fiscales du trésor demeuraient et d'abord en 1681 puis en 1693, il fut facile d'élargir considérablement le champ d'application de la formule, dont le nom avait subsisté, qui en vint à concerner la totalité des actes destinés à faire preuve. Certains documents, les décisions des cours supérieures notamment, devaient être rédigés sur grand parchemin, enfin le nombre de lignes par page et de syllabes par ligne étaient limités.

La formule faisait l'objet d'un affermage. Le fermier faisait fabriquer le papier par une entreprise et ses préposés appliquaient la marque, une fleur de lys et le nom de la Généralité, sur chaque feuille. Après 1720 ces opérations furent confiées à la Ferme générale et partagées entre les services chargés des Aides et ceux des Domaines. Avec la réforme de Necker, la régie fut donnée en totalité à l'administration des domaines et droits joints. Si son champ d'application s'est rétréci et ses modalités d'application ont évolué avec les progrès technologiques, le droit de Timbre est toujours en vigueur [6]. Le produit des droits de timbre à la fin des années 1780 était de l'ordre de 6 000 000 de livres par an.

Les droits réunis

Référence : Jean Paul Massaloux, La Régie de l'enregistrement et des domaines au XVIIIe et XIXe[7].

- Les droits d'échanges[8]. Pour échapper aux droits seigneuriaux qui frappaient les ventes de biens immobiliers, vendeurs et acquéreurs avaient intérêt à transformer les contrats de vente en échange. Pour pallier cette fraude, la noblesse obtint en 1645 la création d'un droit d'échange. Ce droit se cumulait avec ceux du contrôle et de centième deniers.

- Le droit d'amortissement de nouvel acquêt et d'usage[9]. D'origine seigneuriale le droit d'amortissement avait été mis en place pour dédommager le seigneur lorsque des biens de sa mouvance passaient entre les mains de personnes morales, l'Église principalement, et devenaient, de ce fait hors commerce. La taxe féodale tomba en désuétude, mais s'était ajoutée à elle le droit du Roi qui subsista. Le taux était du cinquième de la valeur des biens nobles et du sixième de celle des biens roturiers[10]

- Le droit de sceau et de petit scel[11]. Ce sont les marques authentiques de l'autorité nécessaire pour faire valider les actes et jugements et les faire exécuter. Le sceau de Grande Chancellerie gardé par le Garde des sceaux de France sert à sceller les édits, lettres patentes et déclarations du Roi. Il y a des chancelleries établies aussi auprès des Parlements et autres Cours souveraines pour sceller les arrêts et autres actes. Les Présidiaux ont aussi leur chancellerie pour sceller leurs jugements[12]. Le sceau émanant des autres juridictions royales, dont les fonctions sont exercées par les contrôleurs des actes depuis un édit de décembre 1713 qui supprime les offices mis en place entre 1696 et 1698, est rattaché à la ferme qui gère les droits du domaine. Les formalités se rapportant aux actes notariés sont soumises au droit de sceau, par une déclaration du roi du 6 mai 1698, ces droits sont perçus au profit du roi. Toutefois, un édit de 1706 donne aux notaires le droit de sceller eux-mêmes leurs actes [13]. Seules les expéditions restent soumises au droit de sceau. Cette formalité reçoit le nom de petit scel.

Lettres patentes - formule finale (1773)

Lettres patentes - formule finale (1773) - Les droits de greffe[14] et la perception des amendes[15]. À partir de 1716 et après une évolution particulièrement complexe les droits de greffes, perçus par les greffiers de toutes les juridictions, sont reversées aux fermiers des domaines. Ils comprennent une partie de la rémunération des greffiers, et les divers droits associés au fonctionnement des greffes. L’édit de 1716 supprimait un grand nombre d'offices de greffiers, mais réservait partie des droits perçus par les officiers supprimés au bénéfice du roi. Supprimés en 1719, rétablis en 1722, allégés en 1732 et 1744, ils subsistèrent jusqu'à la fin de l'Ancien Régime. Les amendes furent réunies au Domaine en 1667. Les greffiers fournissaient aux fermiers un extrait des jugements prononçant des peines d'amendes et ces derniers devaient veiller à ce que le bénéfice de ces peine pécuniaires soit bien attribué au roi.

- le droit de franc fief[16]. Le droit de franc fief était dû par les roturiers et les non-nobles au titre des fiefs et autres biens nobles qu'ils possèdent. Il doit être payé dans l'année de l'acquisition à la Ferme des domaines. À la fin de l'Ancien Régime ce droit produisait environ 1 600 000 livres[17].

Tournières - Portrait en buste du chancelier d'Aguesseau

Tournières - Portrait en buste du chancelier d'Aguesseau - les droits d'hypothèques. Avant 1771 toutes les tentatives pour mettre en place un dispositif de conservation et de publicité des hypothèque échoue. Le secret des fortunes prévaut sur la sécurité. Ainsi le Chancelier d'Aguesseau, appelé à se prononcer sur un projet de même nature, vraisemblablement dans les années 1730-1750 [Note 2], donne un avis bien tranché : « Rien n'était plus contraire au bien et à l'avantage de toutes les familles que de faire trop connaitre l'état et la situation de la fortune des particuliers[18] » et plus loin « […] en ruinant le débiteur, on ruine aussi le créancier[19] ». Le premier statut effectivement mis en place ressort de l’édit de 1771 [20]. Ces dispositions influenceront grandement les évolutions à venir du statut de Conservateur dont elles constituent le socle. Pour autant, dans les faits, l’édit de 1771 ne sera jamais appliqué; les droits sont affermés dans le cadre du bail Rousselle[21], les fonctions de conservateurs seront confiées aux commis de la Ferme, et aucun office de conservateur ne sera mis en place.

- le droit de quatre deniers pour livre des ventes de meubles. La création en 1696 d'offices de jurés priseurs ayant le monopole des prisées, expositions et ventes de meubles prévoyait une rémunération des officiers de 4 deniers par livre du prix de leurs ventes. Ces offices connurent bien des vicissitudes, créations, suppressions etc. Jusqu'en 1791, dans les nombreux lieux où les postes de jurés-priseurs n'étaient pas pourvus, les ventes étaient effectuées par les notaires, huissiers, ou greffiers et le montant du droit de 4 deniers était reversé au commis du contrôles actes.

Une organisation issue de la Ferme Générale

Dès l’origine, lorsque se met en place, au milieu du XVIIe siècle la législation sur le contrôle des actes, le recouvrement des droits y attachés appartient à des officiers du roi. L’officier était, du seul fait de l’acquisition de sa charge, seul maître de son entreprise qu’il exerçait sans contrôle et qu’il pouvait déléguer à qui bon lui semblait.

Si cette délégation se concevait pour la gestion du domaine corporel de la couronne, la montée en puissance d’une fiscalité sur le contrôle des actes ne conduisit pas le pouvoir royal à mettre en place une administration d’État chargée du recouvrement des impôts royaux. Au demeurant les mentalités, comme les moyens de l’époque, ne s’y prêtaient pas et la collecte directe n’était envisageable que pour les seuls impôts de répartition (Taille, Capitation, Vingtième).

Naissance d'une fonction publique

En matière de droits d’enregistrement et de sûretés, l’Ancien Régime est à la base d’une organisation centralisée, hiérarchisée, qui deviendra la future Régie de l’enregistrement et qui gérera les droits d’hypothèques jusques en messidor An III (juin 1795).

En mars 1693[5], Louis XIV, soumet par un édit, tous les actes notariés à la formalité de l’enregistrement dans les 15 jours de leur rédaction.

C’est l’acte fondateur de tous les dispositifs suivants de taxation des faits juridiques.

Le préposé tient un registre coté et paraphé par le juge. L’enregistrement est une analyse sommaire de l’acte ; le contrôleur paraphe chaque feuillet et y mentionne les N° de volume, de la page et de l’article du registre sur lequel il a procédé à l’enregistrement. Ces mentions doivent être reproduites par le notaire sur la grosse et les expéditions qu’il délivre.

La nécessité d'une organisation structurée et d'un personnel qualifié pour assurer l'assiette et le contrôle des droits conduisit à en confier la gestion dans le cadre d'un affermage. Ce système, déjà utilisé par les Grecs et les Romains, avait très tôt été mis en œuvre en France, tant pour les revenus du domaine royal que pour les péages ou encore les aides et autres impôts indirects bien avant l’institution d’impôts permanents sur les faits juridiques.

Ce dispositif est géré par une régie particulière. Entre 1726 et 1780 ses attributions sont comprises dans les baux successifs de la Ferme Générale.

Avant 1756, les droits sur les Aides et les droits du Domaine étaient amodiés à des sous-fermiers le plus souvent par Généralité.

Après cette date, les sous-fermes furent interdites et tous les droits réunis et gérés sous l’autorité de la Ferme, mais bien qu'il n'y ait qu'une seule compagnie, chaque partie de la Ferme avait ses préposés, ses dépenses et ses recettes séparées. Une dizaine de fermiers, spécialisés dans la gestion des droits d’enregistrement, assurait l’encadrement étroit des services extérieurs.

Une dizaine de fermiers, spécialisés dans la gestion des droits d’enregistrement, assurait l’encadrement étroit des services extérieurs.

Après 1780, avec la réforme de Necker, la Ferme Générale est démembrée. L’arrêté de règlement du 9 janvier 1780 [22] crée, à côté de la Ferme générale, deux autres régies, l’« Administration générale des domaines et droits domaniaux » et la « Régie générale des aides », la Ferme générale ne conservant que la perception des traites, des gabelles et des produits du tabac.

Une administration

Parallèlement, se poursuit la mise en place d’une administration, avec un échelon central, des services locaux et une gestion très centralisée. Un corps de contrôle est constitué dans chaque département pour vérifier la comptabilité et l’ensemble des travaux des commis. Au plan central la section des tournées était composée de fermiers généraux désignés par le Contrôleur Général des Finances pour inspecter en province l’ensemble des services et des agents de la compagnie.

À la veille de la Révolution existe en matière d’enregistrement une administration structurée et efficace pour gérer la partie, de loin la plus complexe, de la fiscalité.

Un corps d’agents

Elle constitue un véritable corps, les employés de l’administration centrale sont recrutés parmi les agents travaillant dans la compagnie.

Anciens commis ou premiers commis, contrôleur des actes, employés supérieurs de provinces composent l’essentiel du personnel d’administration. Les promotions se font au choix parmi l’ensemble des agents.

L’entrée dans la Compagnie est rapidement normée, autour du surnumérariat. Les surnuméraires sont des jeunes gens titulaires d’un brevet d’employé de la Compagnie en surnombre dans les bureaux où ils sont employés.

Peu à peu les règles de recrutement se mettent en place, la décision est prise par les services centraux de la Ferme, ils s’attachent à recruter des postulants disposant d’un niveau d’instruction minimum, appartenant à des familles honorables, de préférence fortunée (en tout état de cause les fonctions ne sont pas rémunérées ce qui implique une aisance minimum) et de bonne mœurs.

Ce corps de règles et l’organisation chargée de les mettre en œuvre sont la matrice de la Régie de l’Enregistrement qui, organisée sur ce schéma, fonctionnera sur ces bases jusques en 1948 et les services qui géraient cette partie de la fiscalité utilisait encore à cette époque, les termes forcement, surnuméraires, garde-magasin, soumissions, sommier des découvertes, consignations dans leur acception du XVIIIe siècle.

La délégation de service Public

L’Ancien Régime est, en outre, à l’origine de tous les contrats publics et de toutes les formes de délégation. Faute d’une administration interne à l’État, difficilement concevable à l’époque, contraint par nécessité en raison de la faiblesse structurelle des rentrées fiscales pour faire face, le plus souvent dans l’urgence, aux besoins du trésor royal, la monarchie n’a pas d’autres solutions.

La délégation fiscale et domaniale est l’une d’entre elles. Elle consiste à vendre ou à louer la recette des impôts et les revenus du domaine royal. C’est la forme la plus encadrée juridiquement et la plus contrôlée en raison de son importance. Elle se concrétise par des baux de courte durée, 6 ans entre 1726 et 1790. Le bail est avant tout un ensemble de contraintes et de règles extrêmement détaillées plus qu’une organisation d’un service pour un résultat certain.

Il se concrétise sous deux formes :

- la Ferme, dont le résultat est assuré pour le roi, l’adjudicataire supporte seul le risque et doit, en toute circonstance, le prix du bail. La rémunération des fermiers est constituée par la différence entre le prix du bail et les recouvrements réels et l’intérêt servi sur les avances de trésoreries faites au Trésor royal ;

- la Régie, qui repose sur une rémunération fixe, prévue au contrat et un partage des bénéfices au-delà du prix convenu selon des modalités qui varieront avec le temps.

À partir des années 1770, l'évaluation du prix des baux devient plus précise et l'approche du risque change ; les deux formes de délégation se rapprochent et le bail de la Ferme passe en 1774 d'un contrat de louage pur et simple, à un contrat de louage avec participation aux bénéfices.

L'ensemble des agents, tant de la Ferme que des Régies, étaient rémunérés sur les produits bruts de l'impôt et exerçaient les droits de l'État. Ils dépendaient cependant d'une compagnie financière privée. On peut les comparer à des fonctionnaires, chargés de la mission régalienne d'assiette et de contrôle de l'impôt mis à la disposition d'une société de droit privé ; ce n'est pas le moindre paradoxe de la fiscalité d'Ancien Régime.

L’héritage que trouvent les révolutionnaires, c’est l’administration de l’enregistrement et la délégation de service public consentie dans le cadre de l’affermage avec participation aux bénéfices ou de régies intéressées.

La rupture révolutionnaire : Une continuité inavouable

La Révolution française a façonné l’idée de rupture : « les Français ont fait en 1789 le plus grand effort auquel se soit livré aucun peuple, afin de couper en deux leur destinée et de séparer par un abîme ce qu’ils avalent été jusque-là, de ce qu’ils voulaient être désormais »[23] ; tout doit être remis en question, critiqué et détruit, on entre dans une nouvelle époque, il faut changer jusqu'au calendrier et faire table rase du passé.

Vraie pour les structures administratives, l’application uniforme de la règle sur l’ensemble du territoire national, la mise en place d’un état centralisé, la réalité fut tout autre en matière de droits d’enregistrement et d’hypothèques, les seuls impôts qui survivent à 1791.

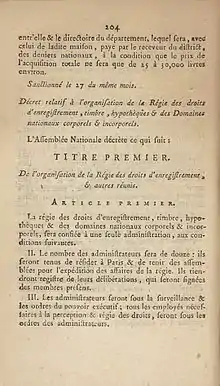

Certainement par ce qu’elle n’avait pas d’autre possibilité, l’Assemblée Constituante reprend purement et simplement l’existant. C’est l'article 24 du décret du 7 février 1791 relatif à la réforme du Timbre[1] que l’Assemblée Législative prononce la suppression de l’Administration des Domaines. Jusqu'à cette date le fonctionnement tel qu’il existait sous le système Necker avait perduré.

Le décret du [2] promulgué le 27 du même mois, crée la Régie Nationale de l’Enregistrement des Domaines et droits réunis.

À part quelques changements de dénomination, l’organisation reste la même et les fonctions exercées par les mêmes hommes. Brice Poujaud, l’un des premiers administrateurs de la Régie est un ancien fermier général du bail David, il aura la prudence de démissionner de ses fonctions avant la tourmente qui emportera ses anciens collègues en mai 1794.

L’organisation ne diffère pas de celle mise en place par la Ferme Générale et reprise par l’ancienne Administration des Domaines. Le système de rémunération, par voie de remises, reste très imprégné des conceptions de l’Ancien Régime. L’administration de l’enregistrement est la résultante de 250 ans d’efforts déployés par la monarchie pour gérer l’impôt dans le cadre d’une délégation fiscale consentie à différents acteurs privés.

Ce diapositif d’intéressement des receveurs sera critiqué par de nombreux juristes entre autres par Firmin Laferrière qui regrettera « qu'en autorisant les percepteurs à grossir leurs recherches pour grossir leur traitement, elle [cette loi] ait maintenue dans l' administration de l'enregistrement des habitudes d’investigations, d'inquiétudes et de rigueurs qui ont révélé trop souvent l'association de l’intérêt à l'exercice d'une fonction publique personnel »[24]

Au-delà de la continuité de l’organisation, les fondements de l’imposition demeurent inchangés.

La Révolution crée les droits d’enregistrement, le décret du 5 décembre 1790[25], pris à l’initiative notamment de Talleyrand, a le mérite de clarifier et d’unifier un système d’impositions fait d’éléments disparates produits de l’histoire, mais ne modifie pas les principes qui gouvernent l’imposition.« Si jamais une loi procéda du passé, ce fut celle du 19 décembre 1790. Son rapporteur, placé dans un autre milieu, n’eût pas manqué de le reconnaître. Mais en vertu d’un mot d’ordre universellement observé on se tut et on ne laissa soupçonner que dans quelques phrases incidentes, l’existence d’une organisation antérieure ….. En reléguant dans l’ombre tout le passé antérieur à 1789 elles [les lois révolutionnaires] on fait croire que ce passé n’existait pas. »[26]

Quand bien même l’administration mise en place par la Révolution n’a pas voulu garder trace de cette filiation, elle est incontestable.

La réforme de la fiscalité

Bien avant la Révolution, les encyclopédistes et les physiocrates avaient vigoureusement critiqué les abus, les incohérences dans l'application des droits de contrôle. En 1765, une brochure anonyme [Note 3] avait porté de sévères jugements sur la Ferme en général et l'ensemble des impôts qu'elle gérait, dont la législation des droits domaniaux « si l'on passe aux droits des contrôles des actes, on y trouvera l'inquisitions des Traitans encore plus accablante, quoique plus sourde. Tous les pactes de famille, toutes les sortes de conventions innombrables, qui se font entre les hommes paient des droits immenses (...) Les actes qui constituent les propriétés des Citoyens, et, ce qui est bien plus terrible encore, ceux qui constituent leur état et leur honneur, sont livrés à l'avide curiosité des Traitans, qui les tournent sous tous les sens pour découvrir celui qui les rendra susceptibles des plus grands droits, et qui souvent n'a pas été celui des contractants »[27]

Dans les années 1780, les critiques s'accumulent. Guillaume-François Le Trosne, cite un rapport de la Cour des Aides qui notait en 1775 que les lois des Domaines « qui portent sur tous les actes passés entre les citoyens et s'arbitrent suivant la fantaisie du Préposé, qui sont établies sur des lois si obscures et si incomplètes, que celui qui paie ne peut jamais savoir ce qu'il doit, que souvent le fermier ne le sait pas mieux, et qu'il est Législateur souverain dans des matières qui sont l'objet de son intérêt personnel,[sont] des abus intolérables »[28] Les cahiers de doléances reprendront ces critiques et des centaines de vœux pour une réforme des droits domaniaux se retrouvent dans les cahiers émanant, le fait mérite d'être souligné, des représentants des trois ordres.

Confronté à un déficit qui menace l'existence même du nouveau régime, l'Assemblée législative a d'autres préoccupations que de légiférer en matière fiscale. Ce n'est qu'à la fin de 1790 qu'elle supprime la gabelle, les aides et les droits d'entrée sur Paris, de loin les impôts les plus impopulaires. Ne subsistent que les droits de douane exigibles aux frontières. Par un décret du 5 décembre 1790 [25], elle substitue aux droits domaniaux un impôt unique appelé droits d'enregistrement et en février 1791 elle remplace la Formule par le timbre (Décret du 7 février 1791).

La taille, la capitation et le vingtième sont supprimés au et remplacé par la contribution foncière (décret du [29]) et la contribution mobilière personnelle (13 janvier 1791[30]) qui comprend une imposition équivalant à 3 journées de travail et un supplément pour la disposition de signes extérieurs de richesse (domesticité, chevaux, mulets, etc.) Il s'agit d'impôt de répartition dont les produits sont répartis jusqu'au niveau de la commune et levés sur la base de rôles établis par les municipalités.

Un dernier décret du 2 mars 1791 institue enfin l'impôt de la patente destiné à atteindre les revenus du négoce et de l'industrie.

Survivance du passé, surprenante à bien des égards, le recouvrement des impôts directs est mis en adjudication au niveau de chaque commune. le résultat de l'adjudication désigne le receveur qui doit reverser le montant de ses perceptions sous déduction des remises qui leur sont accordées.

Jamais plus l'histoire de France ne connaîtra de réforme fiscale aussi large et aussi fondamentale dans un aussi court laps de temps.

Cette réforme fiscale est à la base d'une redéfinition complète de la nature et des rapports du pouvoir public et de la société civile. « l’État et ses impôt étaient permanent, non parce que la durée et la tradition leur donnaient une légitimité, mais parce que le peuple avait accepté de vivre dans une société civile. Le peuple devenait en fait souverain. »[31]. C'est ce que dit Paul-Marie-Arnaud de Lavie, député de l'Assemblée Nationale, quand il déclare à la tribune en 1791 « Nous n'avons fait la Révolution que pour être les maîtres de l'impôt »[32]. Pour autant, le système bureaucratique de collecte et d'administration de l'impôt qui se mettra en place en matière domaniale et de droits d'enregistrement reste le même. Les changements tant sur les principes généraux de l'impôt que sur son mode d'administration sont, en effet, plus apparents que réels.

Le domaine de l’État

Quand le Tiers état se proclame Assemblée Nationale le 17 juin 1789, l'une des premières décisions de la nouvelle assemblée est de décider qu'elle est seule habilitée à voter les impôts. Elle se substitue au souverain et donc le domaine de la couronne est désormais propriété de l’État. Une liste civile est attribuée au Roi et la jouissance de châteaux autour de Paris. La conséquence immédiate est une nouvelle définition du domaine public, d'autant plus nécessaire que la nationalisation des biens du clergé va considérablement augmenter le volume de biens nationaux. Tel est l'objet de la loi du 22 novembre 1790 [33]. Elle définit le Domaine Public Naturel, fixe que les biens vacants et sans maître, les successions en déshérence, reviennent à la Nation. Il en est de même des biens dépendant anciennement de la Couronne et de ceux du Prince qui parviendrait au trône. Le paragraphe 2 précise les conditions d'aliénabilité du domaine, sont exclus de l'aliénabilité les Domaines nationaux d'une part et les grandes masses de bois et forêts d'autre part. Enfin la loi met un terme à la confusion qui existait entre le domaine corporel et les droits réservés constituant des impôts.

Les droits d'enregistrement

La paternité du décret du 5 décembre 1790 [25] est attribuée à Talleyrand. Ce fut lui qui en présenta le projet à l’Assemblée Nationale. Le rapport qu'il lut à la tribune avait été préparé par le Comité d'Impositions et était signé de 5 autres députés[34], Pierre-Louis Roederer, Pierre Gilbert Le Roy, baron d'Allarde, Jacques Defermon, Edouard Dauchy et François Alexandre de la Rochefoucauld. Ce texte sera totalement refondu par la loi du 22 frimaire An VII. Il a le mérite de clarifier et d’unifier un système d’impositions fait d’éléments disparates produits de l’histoire, il met en place des règles claires, comportant peu d'exceptions. « Comme toutes les œuvres de l'Assemblée Constituante, celle-ci imprima aux règlements anciens le caractère de précisions qui leur manquait. Dans ses mains, les textes souvent enchevêtrés, obscurs et indécis prennent une forme définitive. (...) L'ordre règne dans la classification des matières »[35].

Le champ d'application

L'article 1er de la loi abolit tous les droits d'Ancien Régime.

Sont soumis à l'enregistrement :

- Les actes des notaires ;

- les exploits d'huissiers ;

- les actes judiciaires ;

- les actes sous seing privé utilisés en justice ou par un acte public ;

- les titres de propriété des biens immeubles.

À défaut de titre de propriété, les propriétaires doivent faire enregistrer une déclaration de la consistance et de la valeur des immeubles (contrats de mariage, testaments, etc.) le tarif est fixe et représente le 1/15 du revenu de la contribution mobilière personnelle

des contractants ou testateurs.

Les tarifs

Les faits juridiques sont classés en trois catégories :

- la première classe comporte tous les actes constatant les transmissions, attributions, obligations et libérations de droits. L’impôt est d'un montant variable, par tranches de 5 sous à 4 livres selon la nature de l'acte. C'est un droit proportionnel à la valeur exprimée qui « suit chaque série de 100 livres » ;

- la deuxième classe comprend tous les autres actes dont les objets ne sont pas évalués (contrats de mariages sans apport, testaments, dispositions de biens à venir, etc.) ;

- la troisième classe concerne les actes de compléments (inventaires, exploits d'huissiers, jugements n'emportant pas ouverture des droits variables, etc.) Ils sont soumis à un droit fixe. Les droits fixes sont au nombre de 9, compris entre 5 sous et 12 livres. Les actes innommés, n'entrant en aucune des classes précédentes sont frappés d'un droit fixe d'une livre.

Une loi insuffisante et naïve

On peut douter de la paternité exclusive sur le décret de 1790 de Talleyrand. La naïveté qui entoure la conception de ce dispositif est en effet assez incompatible avec la personnalité de Talleyrand, qui avait déjà fait partie des rédacteurs du plan de Calonne pour réformer complètement les finances du royaume resté à l'état de projet en raison de la crise financière et du départ du ministre[36], ne pouvait ignorer les besoins du trésor et la nécessité d'entourer la norme des droits d'enregistrement de mesures contraignantes.

Les Constituants ont fait confiance au principe d'acceptation de l'impôt qui découlait des articles 13 et 14 de la Déclaration des Droits de l'homme et du Citoyen de 1789. Puisque l'impôt découle de la souveraineté du peuple et est donc décidé par lui, il ne saurait y avoir de désobéissance à la loi commune. Les débiteurs de l'impôt ne sont plus des sujets du roi mais des citoyens. Il va sans dire que c'était faire preuve d'un grande naïveté et les acteurs feront tout pour exploiter les lacunes du texte fondateur des droits d'enregistrement.

Plusieurs failles apparaissent rapidement[37]:

- Les actes sous seing privé portant transmissions de biens immobiliers ne sont pas, sauf en cas d'usage en justice ou repris dans le cadre d'un acte notarié, assujettis à la formalité de l'enregistrement;

- Il en est de même des mutations verbales de ces mêmes immeubles. Il manque en fait un dispositif de publicité foncière obligatoire pour contraindre à l'enregistrement préalable de ces types de mutation

- un dispositif de pénalités est prévu par le texte, mais dans les faits l’administration ne dispose d'aucun moyen pour appréhender la fraude et la réprimer.

Cette loi sera éphémère et la législation sera entièrement refondue par la loi du 22 frimaire An VII[38].

Les droits de timbre

Un projet de réforme avait été initié en 1787 par Calonne et accepté par l'Assemblée des Notables, sa disgrâce en avait empêché la mise en œuvre. Il est repris, avec quelques modifications, par un décret du 7 février 1791 [39]. La formule est supprimée. La loi prévoit deux catégories de droits :

- Le timbre de dimension dont les droits varient en fonction de la surface des feuilles de papier soumises à l’impôt ;

- le timbre proportionnel dont le prix varie en fonction des sommes exprimées sur les écrits ou il doit être appliqué.

Doivent être rédigés sur papier timbré, les minutes et expéditions des actes assujettis à l'enregistrement, les minutes et copies signifiées des jugements et plus largement les actes, pièces et livres devant faire preuve en justice. Le timbre proportionnel est exigible sur les lettres de change et les quittances. Les tarifs varient peu par rapport à l'ancienne législation. La loi sur le timbre est moins ambitieuse que le projet de 1787. « Le désir de ménager les contribuables et de paraître plus libéral que la Ferme, l'emporta sur celui d'assurer la fécondité de l'impôt »[40]

La création de la Régie

L'ancienne Administration des domaines est supprimée au détour d'un article de la loi sur le Timbre à compter du 10 février 1791 et l'article XXIV précise qu'un décret incessant fixera les modalités de la reddition des comptes par les régisseurs et celles du remboursement de leurs avances. les décrets des 16 et 18 mai suivants, sanctionnés le 27 établissent la Régie des droits d'enregistrement et autres y réunis.

La loi du 27 mai 1791[2] règle avec une grande précision l'organisation et le fonctionnement des nouveaux services. elle est divisée en 5 titres :

- Titre I : Organisation de la Régie ;

- Titre II : Fonctions des divers employés ;

- Titre III : Admission aux emplois et règles d'avancement ;

- Titre IV : Traitement des employés ;

- Titre V : Dispositions de discipline générale.

L'administration centrale

Un décret du 16 juillet 1791 décida de l'installation de la Régie, dans les locaux de l'ancienne administration, Rue Neuve des Petits Champs.

Les Administrateurs

Elle est dirigée par 12 administrateurs, tenus de résider à Paris et sous le contrôle du pouvoir exécutif (articles II et III). Tous les personnels de la Régie sont sous leurs ordres. L'article XVIII fixe l'étendue de leurs droits en matière de gestion du personnel, nomination, mutation, rétrogradation, destitution, poursuite des receveurs reliquataires; organise la remise des comptes « à peine de perte, par chaque mois de retard, d'un sixième sur le montant de leurs remises » , Tous les administrateurs nommés en 1790 et 1791 étaient issus de l'ancienne administration des domaines et avaient tous fait carrière dans la Ferme Générale. Jean Paul Massaloux[41], précise que ce collège comprenait :

- 2 dirigeants de l'ancienne administration (Brice Poujaud et Philippe Poujeaud -Montjourdain) ;

- 4 directeurs de correspondance ayant appartenu aux services centraux de cette même administration,

- 5 directeurs des droits domaniaux,

- 1 directeur des domaines corporels de Lille (Edme Bochet)

La rémunération des administrateurs est, comme pour tous les employés de la Régie autres que les receveurs, calculée sur la base d'un taux de 0,4 % de la totalité des recouvrements opérés par la Régie. Il leur est payé par quartiers une somme fixe de 12 000 livres qui ne peut subir de diminution mais qui fait partie de leurs remises. (article 40). Sur la base d'un produit brut de 60 millions de livres la rémunération nette était de 20 000 livres.

La rémunération est modifiée par le décret du 14 août 1793[42]. Comme pour tous les employés, autres que les receveurs, leur traitement consiste« en une quotité de deux genres de remises, l'un désigné sous le nom de remise ordinaire, sur la totalité du produit annuel des droits d'enregistrement , hypothèques, timbres et amendes; le second appelé remise extraordinaire, sur la totalité des produits des bois et produits des domaines corporels et incorporels . . .et des biens des émigrés autres que les capitaux provenant de la vente des immeubles » (article X du décret) Cette remise extraordinaire est répartie proportionnellement au traitement fixe des personnels concernés. Le décret fixe la remise ordinaire des 12 administrateurs à 11/14 deniers par livre et la remise extraordinaire à 2/24 d'un denier par livre, soit pour un produit attendu de 60 millions pour la remise ordinaire et 120 millions pour la remise extraordinaire une rémunération nette par administrateur de 13866 livres en diminution significative par rapport au tarif de 1790. Une rémunération minimum, garantie de 12 000 livres est prévue. (article XI et tableau annexe au décret du 14 août, intercalé entre la page 136 et 137)[42]

Les administrateurs sont choisis par le Roi (article 31) parmi les directeurs en fonction dans les départements ou de correspondance en administration centrale. Ils doivent fournir un cautionnement en immeuble à hauteur de 60 000 livres.

Le personnel d'administration centrale

L’administration centrale comprend 12 bureaux de correspondance et un bureau de comptabilité. Chaque bureau de correspondance comprend (article VIII) :

- 1 Directeur,

- 1 Sous-Directeur,

- 1 Premier commis,

- 1 vérificateur des comptes,

- 1 commis principal,

- 4 commis expéditionnaires.

Outre les 12 administrateurs, les services centraux comprennent 116 agents. Les agents des premières nominations, comme les administrateurs, sont tous d'anciens agents des compagnies financières d'ancien régime où ils avaient fait carrière. Immédiatement les services centraux sont composés d'agents chevronnés et expérimentés sur le plan professionnel et habitués au commandement. Ils seront, par la suite, majoritairement choisis parmi les personnels des services extérieurs.

Les directions départementales

Un tableau des divers préposés de la Régie et du montant de leur traitement sur la base d'un produit brut présumé de 60 millions de livres est annexé au décret[43].[Note 4]

Les directions son réparties en 5 classes en fonction des prévisions de recettes basées sur les produits des anciens bureaux de leur ressorts. Du classement des directions dépend le niveau des rémunérations fixes et des remises supplémentaires des agents de chaque département.

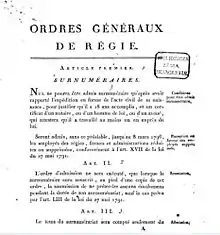

En 1792, la Régie par une circulaire du 5 avril No 258[44] transmet aux directeurs plusieurs exemplaires des Ordres de la Régie[45]. C'est une compilation de la loi du 27 mai 1791, des autres textes relatifs à son fonctionnement et des diverses instructions de la Régie qui en 131 pages et 245 articles règle très précisément les fonctions et le rôle de chaque catégorie d'emplois des services extérieurs. Les 8 premiers articles sont consacrés au surnumérariat, passage obligé pour entrer dans l'administration et pose les principes généraux qui ne seront que modifiés à la marge tout au long du XIXe siècle. En suite chaque grade est encadré par des dispositions très strictes :

- les receveurs, articles 9 à 46 ;

- les vérificateurs, articles 47 à 167 ;

- les Inspecteurs, articles 168 à 226 ;

- les directeurs, articles 227 à 245.

Les 3/4 du document encadrent les fonctions de contrôle, dont les opérations sont prescrites avec un degré de précision qui ne laisse guère d'espace de liberté aux employés supérieurs. Le directeur n'a pas davantage d'espace de marges de manœuvres, tant dans le choix de ses locaux, dont il assume pourtant le coût, que pour le recrutement des surnuméraires, tout repose sur l'administration centrale. Les Ordres de la régie resteront jusqu'en 1948, l'ouvrage de référence des employés supérieurs.

C'est une organisation très centralisée qui se met en place, reposant jusqu'au plus haut niveau de la hiérarchie locale sur l'exécution stricte des ordres reçus, l'application de la norme, le contrôle à tous les niveaux. La confiance n'exclue pas le contrôle, mais cet encadrement étouffant marquera fortement le fonctionnement de la Régie jusqu'en 1948 et pèsera sur celui de la Direction Générale des Impôts jusqu'en 1989.[Note 5]

L’accès aux emplois : Le surnumérariat

À l'exception des timbreurs, tourne-feuilles et compteurs dont les emplois sont réservés aux anciens gardes des fermes ou régies et invalides de guerre, l'article XVIII de la loi , subordonne l'accès aux emplois de la Régie à un passage par le surnumérariat. Il s'agit d'une reprise pure et simple des pratiques de la Ferme Générale. Nul ne peut être nommé surnuméraire s'il n'a pas 18 ans révolu et s'il ne peut justifier avoir travaillé pendant au moins un an chez un notaire, homme de loi ou avoué. Seuls les surnuméraires titulaires d'un brevet sont autorisés à travailler dans les bureaux. Les Inspecteurs et vérificateurs s'en assurent dans le cadre de leurs interventions dans les bureaux, ils ne peuvent être nommés sur un poste comptable qu' à 21 ans accomplis et sur le rapport du receveur et des employés supérieurs, sur leur assiduité et la qualité de leur travail.

La préoccupation centrale de la première moitié du XIXe siècle sera de limiter dans les bureaux le nombre des employés bénévoles, surnuméraires ou candidats au surnumérariat, mais également, sur tout le siècle, de trouver le bon point d'équilibre entre la formation professionnelle et l'emploi des intéressés aux tâches matérielles les plus ingrates. Elle se traduira par la mise en place d'une organisation extrêmement centralisée où toutes les décisions relèvent du Directeur Général de la Régie. Les conditions d'admission au surnumérariat se durcissent au fil des différentes réformes. Dès la postulation et plus encore après l'admission à simplement passer les épreuves du concours, les exigences sont telles que tous les admis devraient disposer d'un solide niveau de culture générale et juridique, une organisation de plus en plus rigoureuse des épreuves devrait en assurer la parfaite objectivité.

Pour autant, l'administration souligne régulièrement la faiblesse du niveau des surnuméraires et cette organisation se durcit tout au long du siècle. Ces difficultés de mise place sur le terrain et les rappels constants aux obligations de contrôle des employés supérieurs traduisent bien, d'une part les marges de manœuvres et les espaces de libertés que s'accordent les acteurs locaux dans l'application des directives nationales et d'autre part le dilettantisme d'une part importante de ces jeunes gens non rémunérés et trop souvent cantonnés dans des tâches ingrates et matérielles durant plusieurs années.

Les Directeurs Départementaux

Ils sont au nombre de 83, nommés par le Roi sur propositions du ministre des contributions publiques de trois sujets présentés par les régisseurs et remplissant les conditions statutaires. Les directions à une part [Note 6] ne peuvent être choisis que parmi les inspecteurs ou les sous directeurs de correspondance ayant au moins 5 ans d’ancienneté dans leur grade (article 24); les autres directions sont pourvues par les directeurs de la classe précédente ou les directeurs de correspondance ayant au moins 4 ans d'ancienneté dans la fonction (article 25).

En fait la nomination des directeurs entraîna des bouleversements beaucoup plus important qu'en administration centrale.

En juillet 1791, quand furent prononcées les nominations, il ne restait que 50 agents de commandement des anciens services. Les nominations concernèrent des agents d'origine très diverses, parmi elles citons celle de Poujaud de Nanclas, ancien Fermier Général, qui avait démissionné de son poste d'administrateur de la Régie et qui se fit nommer en Charente dont il était originaire et celle de Nicolas-François Mollien, qui était à l'origine du Mur des Fermiers généraux et qui demanda la Direction de l'Eure. Destitué en septembre 1792, il est emprisonné en mars 1794, au moment du procès des fermiers généraux. La chute de Robespierre lui épargnera la citation devant le Tribunal révolutionnaire. Malgré ces difficultés fin 1791, les directions sont installées ; les directeurs ont recruté leur propre personnel et les services sont à même de fonctionner.

Leurs attributions sont très précisément définies par l'article XIV de la loi. Elles sont très larges et comprennent jusqu'à la surveillance des notaires, greffiers et huissiers, la poursuite des préposés en débet, discipline générale, gestion des cautionnements et des contentieux de toute nature.

Les ordres de la Régie (article 248) définissent les fonctions du directeur en 6 parties principales

- Leurs attributions sont très précisément définies par l'article XIV de la loi. Elles sont très larges et comprennent jusqu'à la surveillance des notaires, greffiers et huissiers, la poursuite des préposés en débet, discipline générale, gestion des cautionnements et des contentieux de toute nature.

- La correspondance avec l'administration centrale, dont la forme et les délais son encadrés par les ordres généraux,

- Le contentieux,

- La comptabilité et la surveillance des cautionnements,

- l'envoi des expéditions à l'administration centrale,

- La surveillance générale

Le dernier article des Ordres généraux marque bien cette volonté de l'administration de verrouiller totalement le fonctionnement de l'organisation :« Enfin les directeurs en exerçant avec fermeté et prudence, sur les préposés de leur département, les pouvoirs que l'administration leur a confié, doivent surtout être jaloux de leur donner l'exemple du travail et de la soumission aux lois et aux autorités constituées »

Les directeurs doivent fournir un cautionnement en immeubles de 20 000 livres.

La remise des 83 directeurs est fixée à 1 % des produits bruts de la Régie, soit en fonction d'un produit estimé de 60 millions la somme 600 000 livres, divisé en 96 parts. La rémunération prévisible des directeurs à une part, les plus nombreux, était donc de 6250 livres.

Les directions sont divisées en 4 classes. La 1re classe comprend les directions de Paris, de la Gironde et du Rhône et Loire, la seconde les directions de la Loire inférieure et de la Seine Inférieure. Les traitements des Directeurs et des employés supérieurs varient en fonction de la classe des directions où ils sont affectés.; En 1793 les directions sont réparties en 3 classes, les traitements sur la base d'un produit attendu de 60 millions pour la remise ordinaire et 120 millions pour la remise extraordinaire sont de 15 226 livres pour les 9 directeurs de 1e classe, 12181 livres pour les 22 directeurs de 2e classe et 9136 livres pour les 56 directeurs de 3e classe.. Cette rémunération est en nette augmentation par rapport au dispositif de 1790. Elle est même, en ce qui concerne les directeurs de la 1re classe supérieure à celle des administrateurs. Une rémunération minimum respectivement de 10, 8 et 6000 livres est prévue pour chacune des classes.(article XI et tableau annexe au décret du 14 août, intercalé entre la page 136 et 137)[42]

Le personnel départemental

L'article XV du décret du 5 décembre 1790, prévoyait « aucun Notaire, Procureur,Greffier ou Huissier ne pourra à l’avenir être pourvu de ces emplois. »[46], plus tard la loi du 6 octobre 1791 sur l'organisation du notariat prévoira l'incompatibilité des fonctions de notaire avec celles d'avoués, greffiers et la recette des contributions publiques. Peu après les receveurs conservés comme notaires furent mis en demeure de choisir, ils optèrent, pratiquement tous, pour la conservation de leurs études.

Par ailleurs un décret du 7 mars 1791[47], avait prévu qu'au cours des trois années suivant sa sanction les emplois des nouvelles administrations seraient pourvus par des personnes justifiant d'avoir été employés dans les administrations supprimées à l'exclusion de celles exerçant d'autres professions.

Le nombre d'agents créés en 1790 ressortait aux chiffres suivant :

- Receveurs 2700; en fait les administrateurs supprimèrent un nombre important de bureaux et n'implantèrent que 2190 postes de receveurs. Ces suppressions entraînèrent de vives réactions locales et des protestations diverses des élus, de la population et même des directeurs locaux. Massaloux dans son ouvrage (pages 235, 236) fait état d'une protestation du Directoire de l’Isère, réclamant avec véhémence le rétablissement d'un dizaine de poste qui entraîna une mise au point du ministre expliquant les raisons des suppressions qui fut diffusée à tous les directeurs pour leur servir d'argumentaire, circulaire No 172 du 2 novembre 1791 Réduction dans le nombre des bureaux approuvée par la ministre.[48]

- 83 gardes-magasin,

- 83 receveurs du timbre,

- 183 timbreurs et tourne-feuilles et timbreurs,

- 166 vérificateurs,

- 166 Inspecteurs.

En fait la mise en place des services extérieurs de la Régie nécessita, directeurs compris, la création de 2671 emplois. Pour pourvoir l'ensemble de ces postes les administrateurs disposaient d'environ 2900 agents, dont 2600 contrôleurs et 240 employés supérieurs ; toutefois la quasi-totalité des postes de receveurs supprimés étaient tenus par des notaires qui optèrent pour le maintien de leur étude. Pour faire face aux déséquilibres qui existait entre les différentes parties du territoire notamment dans les quatre départements où les droits domaniaux n'étaient pas perçus (Nord, Pas-de-Calais, Haut et Bas Rhin), les administrateurs furent amenés à recruter d'anciens agents des administrations supprimées et des surnuméraires, y compris en écourtant leurs stages. Ce mouvement permit de couvrir tous les postes et entraîna en cascade une série de promotions des anciens employés sur des postes de grade plus élevé ou jugés plus rémunérateur.

Les employés supérieurs

Il s'agit des vérificateurs et des inspecteurs:

Les Vérificateurs

Leurs fonctions sont définies par l'article XII de la loi du 27 mai 1791 (page 207) [2] et les articles 47 à 167 des ordres de la Régie. Sur les ordres des directeurs, voire des administrateurs, ils ont vocation à intervenir dans tous les bureaux de leur ressort pour procéder à leur vérification, redresser les erreurs de perception, confronter les comptereaux des inspecteurs avec les registres de bureaux, et plus largement procéder aux recherches tendant à la conservation des droits du trésor. « Les vérificateurs se transporteront successivement chez tous les notaires, greffiers de juridictions, les secrétaires des corps administratifs et municipalités, et les huissiers domiciliés dans l'arrondissement du bureau pour y faire la vérification recherches et relevés nécessaires et se rendre certains qu'ils ont remplis toutes les obligations que la loi leur impose »[49] Ces missions de vérifications seront poursuivies, chez les notaires notamment, jusqu'à la mise en place des directions fusionnées en 1969, par les directions de l'enregistrement et des contributions directes.

Ils doivent constituer un cautionnement de 10 000 livres. Leur rémunération est globale est fixée à 1/2 % des produits bruts annuel de la Régie (article XLII page 215)[2] . Soit pour un produit brut présumé de 60 millions , une rémunération moyenne de 1807 livres. La rémunération fixe et variable est modulée selon le classement des directions. Pour être nommé vérificateur, il faut avoir exercé, pendant au moins 4 ans, les fonctions de receveurs dont au moins 1 an dans un bureau établi dans un chef-lieu de district. (article XXI- page 211)[2] . Ils peuvent poursuivre leur carrière dans les postes de receveurs de plus de 1500 livres de remises, être nommés inspecteur après trois ans d'exercice de leurs fonctions.

Avec le décret de 1793, la durée de séjour dans le grade de receveur est ramenée à 3 ans, avec un simple droit de préférence pour celui ayant exercé ces fonctions dans un chef-lieu de district (article V , page 133)[42] Leur rémunération moyenne est désormais de 3778 livres. en nette augmentation par rapport à 1790. Une rémunération minimum de 2500 livres est prévue.(tableau annexe au décret du 14 août, intercalé entre la page 136 et 137)[42]

Les Inspecteurs

Leurs attributions de divisent en trois ordres :

- Les tournées de recouvrement dans les premiers jours de chaque trimestre. Les inspecteurs sont chargés d'arrêter le montant des recettes, de recevoir les fonds correspondants et de les verser à la caisse des receveurs de district. Ils tiennent un registre de recettes et de dépenses selon le modèle strict fourni par les Ordres Généraux de la Régie (article CLXXXII) qui encadrent très précisément l'ensemble des opérations dont ils sont chargés. Ils se font remettre les recettes de chaque bureau et les versent à la caisse du bureau de chaque district. .Ils vérifient la comptabilité des receveurs et « leur exactitude dans toutes leurs fonctions » Ils sont autorisés à faire des visites chez les notaires, avoués et greffiers qui sont donc sous leur contrôle pour tout ce qui touche aux droits d'enregistrement. S'agissant des receveurs en débet ils « les contraindront, sur le champ, par des voies de droits et provisoirement leur fermeront la main ». Ils vérifient la solidité des cautionnements fournis par les receveurs

- Les contre tournées qui sont des vérifications inopinées et aléatoires selon un programme établi par le Directeur. « Ils vérifieront sous tous les rapports la conduite du receveur auprès duquel ils sont envoyés » (article CCXVII - page 94) Ces opérations communes avec celle des vérificateurs est aussi un moyen de vérifier l'activité de ces derniers et ils doivent en rendre compte

- La gestion du contentieux. Les Inspecteurs sont chargés des poursuites pour le recouvrement des droits fraudés ou impayés (article XIII page 207)[2]. Ils sont chargés de défendre devant les tribunaux de district de leur division, les instances qui y sont introduites sur les ordres de leur directeur.

Comme les directeurs ils sont assujettis à un cautionnement de 40 000 livres (Article X). Comme pour l'ensemble des agents autres que les receveurs, leur rémunération est fixée en fonction des produits bruts de la Régie. Elle est de 0,9 % des produits pour l'ensemble du corps (article XLII). Soit pour un produit attendu de 60 millions une rémunération moyenne de 3253 livres. Comme pour les vérificateurs cette rémunération varie selon le classement de leurs direction d'affectation

Les Inspecteurs doivent pour être nommés avoir été vérificateurs pendant au moins 3 ans (article XXII -page 211)[2] . Ils peuvent prétendre à des postes de receveur dont les bureaux produisent plus de 15000 livres et accéder aux postes de directeur après 5 ans d'exercice de la fonction.

Le décret de 1793 ramène le délai de séjour dans le grade de vérificateur à 2 ans et ouvre l'accès au grade aux receveurs aux receveurs titulaires d'un bureau de chef-lieu de district dont les remises sont d'au moins 3 000 livres. (article VI)[42]. Le même texte modifie la rémunération, (article XV). Les Inspecteurs sont désormais répartis en deux classes et sur les mêmes bases que pour les autres employés leur rémunération moyenne nette des inspecteurs est de 5936 livres Cette rémunération est nettement revalorisé par rapport au dispositif de 1790. Une rémunération minimum garantie de 4000 livres est prévue.(article XI et tableau annexe au décret du 14 août, intercalé entre la page 136 et 137)[42]

Les Receveurs

Les receveurs particuliers assurent l'enregistrement des actes et la perception des droits. ils font les contrôles que nécessite l'application du tarif. Outre l'enregistrement ils assurent la perception des droits d'hypothèques, de timbre et autres droits réunis ainsi que la perception des revenus des domaines corporels et incorporels dans l'étendue de leur arrondissement.

Les bureaux sont classés en fonction de l'importance de leurs remises :

- Les bureaux produisant moins de 600 livres sont donnés aux surnuméraires ayant 21 ans accomplis.

- Les bureaux compris entre 600 et 1500 livres sont donnés aux receveurs de la catégorie inférieure,

- Les bureaux de plus de 1500 livres reviennent aux receveurs de la catégorie inférieure, aux inspecteurs ou aux vérificateurs et aux premiers commis de la correspondance

Les avancements et promotions, pour les receveurs comme l'ensemble des personnels, sont entre les mains des administrateurs « l'ancienneté des services sera un titre de préférence, pour les places vacantes, mais seulement pour ceux dont il aura été toujours rendu les comptes les plus avantageux » (article XXXVI - page 213)[2]. Il n'est pas établi d'autres règles pour l'attribution des postes qui se fait à la discrétion des administrateurs sur avis des directeurs.

Les receveurs sont astreints à un cautionnement représentant le quart des recettes présumées de son bureau avec un plafond de 40 000 livres. (article X)

La rémunération est constituée par une remise sur le montant des produits, le taux de remise varie selon l'importance des produits :

- Bureaux dont les produits sont supérieurs ou égaux à 400 000 Livres : 1,5 % soit pour 400 000 livres 6000 livres

- Bureaux dont les produits sont compris entre 300 et 400 000 livres : 1,75 % soit une rémunération comprise entre 5250 et 7000 livres

- Bureaux dont les produits sont compris entre 200 et 300 000 livres : 2 % soit une rémunération comprise entre 4 et 6000 livres

- Bureaux dont les produits sont compris entre 150 et 200 000 livres : 2,25 % soit une rémunération comprise entre 3375 et 4500 livres

- Bureaux dont les produits sont compris entre 100 et 150 000 livres : 2,5 % soit une rémunération comprise entre 2500 et 3750 livres

- Bureaux dont les produits sont compris entre 75 et 100 000 livres : 2,75 % soit une rémunération comprise entre 2063 et 2750 livres

- Bureaux dont les produits sont compris entre 50 et 75 000 livres : 3 % soit une rémunération comprise entre 1500 et 2250 livres

- Bureaux dont les produits sont compris entre 30 et 50 000 livres : 3,25 % soit une rémunération comprise entre 975 et 1625 livres

- Bureaux dont Bureaux dont les produits sont compris entre 20 et 30 000 livres : 3, 5 % soit une rémunération comprise entre 700 et 1050 livres

- Bureaux dont Bureaux dont les produits sont compris entre 10 et 20 000 livres : 4 % soit une rémunération comprise entre 400 et livres 800 livres

- Bureaux dont Bureaux dont les produits sont inférieurs à 10 000 livres : 5 % soit une rémunération maximum de 500 livres

À la différence des autres employés les receveurs ne bénéficient pas d'un minimum garanti. Il n'existe pas de mécanisme de lissage pour le passage d'une catégorie de bureau à la catégorie supérieure. Ainsi le titulaire d'un bureau de près de 300 000 livres, qui touche une rémunération proche de 6000 livres, doit passer sur un bureau dont les produits sont au moins de 345 000 livres pour y trouver un intérêt financier. C'est un frein évident à la promotion. Cette situation est corrigée par la modification du barème qui intervient en 1793 (décret du 14 août [42], sanctionné le 23). L'article IX denier alinéa prévoit en effet que chaque receveur conservera la quotité de remises de sa catégorie, tant qu'il n'aura pas atteint un produit dont la remise commencera à lui être plus avantageuse. Le barème n'est plus exprimé en pourcentage du produit brut mais en sol ou deniers par livre[Note 7]. Le barème se traduit par une amélioration des catégories les plus basses et un resserrement des catégories les plus élevées. Ainsi la remise des bureaux compris entre 10 et 20 000 livres de produit est désormais de 11 deniers par livre soit 4,58 % au lieu de 4 % dans le dispositif antérieur; par contre la remise des bureaux dont les produits sont compris entre 150 et 200 000 livres est de 5 deniers par livre soit 2,08 % au lieu de 2,25 % dans le précédent tarif. Au dessus de 300 000 livres de produits, trois tranches de remises sont prévues, 1,5 deniers jusqu'à 500 000 livres, 1 denier entre 500 et 700 000 livres et 1/2 denier sur ce qui excède 700 000 livres sans limitation.Enfin un second barème, moins avantageux est établi pour les receveurs particuliers des domaines nationaux et des biens de émigrés.

Une rémunération minimum est prévue de 400 livres pour l'ensemble des receveurs et de 1000 livres pour les receveurs du timbre extraordinaire.

Seuls les bureaux dont les produits étaient supérieurs à 75000 livres produisaient une rémunération que l'on peut qualifier d'enviable, d'autant que hors du port des lettres et des frais d'emballage, tous les frais de fonctionnement du bureau« il ne sera passé aux receveurs aucune somme pour loyer de maison, bureaux, magasins, traitement des commis, frais de papiers lumières et autres dépenses quelconque » (article 72 des Ordres généraux). Par ailleurs les receveurs supportent les frais de significations contraintes et poursuites qui auront précédé les instances conduites devant les tribunaux, même ceux postérieurs aux dites instances, si elles n'ont pas été autorisées spécialement par l'administration ou le Directeur, et n'ont de recours que sur les redevables s'il y a lieu. le maintien de cette règle issue de la Ferme générale, ne constituait pas une incitation à l'engagement de poursuites contentieuses à l'initiative des receveurs.

La période trouble 1793 - 1798

Jusqu'au Consulat et la reprise de l'activité économique accompagnant un ensemble de décision de nature à permettre la réconciliation des Français et la liquidation des fractures issues de la Révolution, la Régie, comme l'ensemble du pays, traverse une période troublée. Les poursuites révolutionnaires désorganisent des services dans un contexte économique fragilisé par la dépréciation régulière des assignats et la pénurie qu'elle entraîne. Mais à partir de 1798, le Directoire amorce toute une série de réformes fiscales dont les premiers résultats seront perceptibles à partir de l'An IX.

L'hostilité des sans culottes

Les pouvoirs très étendus donnés par la constitution de 1791 aux assemblées départementales étaient peu compatibles avec des directions de la Régie étroitement dépendantes d'une administration centrale. Le Directeur restait indépendant du Directoire départemental qui le supportait mal et entendait exercer les pleins pouvoirs sur l’étendue de son territoire. Nomination des agents, installation ou suppression de bureaux devinrent rapidement des causes de frictions. Jean Paul Massaloux cite dans son ouvrage une adresse du Directoire de Lyon à l’Assemblée Législative tout a fait significative de ces heurts « La gestion financière, Messieurs, est un antre ténébreux qu'on veut nous rendre inaccessible. Mais vous arrêterez de telles entreprises »[50]

Après la proclamation de la République, les difficultés s'aggravent, les sans-culottes font le lien entre la Régie et la Ferme Générale. Les personnels des services, très majoritairement issus des anciennes administrations du roi, sont l'objet d'une suspicion constante. Les régisseurs sont contestés, une pétition du district de Blois [51]., diffusée dans tous les chefs-lieux de département, accuse, sans autre fondement que la voix publique, les administrateurs de malversations et demande d’hypothéquer leur cautionnement, de procéder à la vérification de leur compte et de les traduire en justice. C'est avant l'heure l'ouverture d'un procès de la Ferme générale que réclame l'opinion publique. Tant que les Girondins sont au pouvoir, la Régie bénéficie de l'appui du Ministre des finances Étienne Clavière. Après sa chute, son successeur, Deschamps Destournelles, ancien de la Ferme Générale et de l'Administration des Domaines, n'est pas particulièrement enclin à épurer son ministère ce qui lui vaudra en 1794, l'accusation de modérantiste par les Hébertistes. En dépit des attaques vigoureuse de certains conventionnels, y compris après la chute de Clavière, la Régie ne fut pas réellement inquiétée.

Toutefois les responsables de la Régie doivent cependant être d'une extrême prudence et être tout à la fois les administrateurs compétents dans un contexte d'hostilité ouverte à toute fiscalité et donner des gages de leur engagement républicain et de leur esprit révolutionnaire. Le 7 ventôse An II, le citoyen Dufourny prononce à la barre de la Convention une charge violente contre toutes les régies « De tous les mots exécrés que l'habitude profère ... il n'en est pas sans doute de plus répugnant pour les hommes libres ... que ceux de Régies et de régisseurs. Régir est le premier degré vers la tyrannie ... Périsse ce mot de régisseur par lequel la loi même a désigné les fonctions ! Effacez les représentants »[52]. Les choses ne sont pas simples pour la nouvelle Agence de l'enregistrement, qui doit approuver les certificats de civisme qui ont ouvert la porte à des abus de pouvoirs caractérisés, révocations, destitutions, arrestations se multiplient et déstabilisent le fonctionnement des services. L'enjeu est d'expliquer la baisse d'activité des services sans remettre en cause les mesures prises par la Convention et qui, pour une large part, sont à l'origine des désordres des services locaux.

Si plusieurs agents sont déférés devant le tribunal révolutionnaire et condamnés, ces mises en accusation ont pour la plupart leur origine dans des faits étrangers à leur fonction. Le nombre des exécutions n'est pas significativement différent de l'ensemble des autres professions. Par contre les incarcérations sont de nature à compromettre le bon fonctionnement des services. Jean Paul Massaloux donne l'exemple de la direction du Puy-de-Dôme dont le directeur, pourtant ardent révolutionnaire, se voit privé de 7 agents sur les 36 constituant l'effectif de sa direction.

La crise monétaire

.jpg.webp)

Les 800 millions de livres d'assignats mis en circulation par l’Assemblée Nationale entre 1789 et 1790 était une réelle nécessité compte tenu du déficit de numéraire en circulation. Pour autant la banqueroute de Law est encore présente dans tous les esprits et c'est avec beaucoup de méfiance que ce nouvel instrument de paiement est accueilli et au début de l'année 1791 la monnaie papier est déjà dévalorisé de 10 %. Les émissions suivantes de l’Assemblée Constituante puis de l'Assemblée Législative vont accélérer la dévalorisation du papier. L'augmentation brutale des moyens de paiement perturbe les circuits économiques traditionnels, le numéraire se raréfie, chacun s'attache à payer en papier. Le processus d'inflation est enclenché.

Au moment où la Convention se réunit, 1 971 million d'assignats sont en circulation. Gagée sur la valeur des biens nationaux très largement supérieure, la nouvelle monnaie est solide. Mais les hausses de prix se poursuivent du fait même de l’introduction massive de ces nouveaux moyens de paiement. Les besoins du Trésor sont considérables , entretien des armées, guerres extérieures, insurrections intérieures, autant de dépenses obligées et pour les couvrir les recettes fiscales sont dérisoires, d'autant que les acquéreurs de biens nationaux disposent de très longs délais de payement. Pour combler le déficit la Convention n'a pas d'autre solution que de nouvelles émissions qui viennent alimenter la spirale de l'inflation.

Bien entendu cet état de fait n'est pas sans conséquence sur le fonctionnement de l'Agence de l'Enregistrement Les conditions de vie des personnels se dégradent, les traitements ne permettent plus de faire face aux besoins les plus élémentaires de l'existence, les démissions se multiplient.

Ces désordres économiques pesèrent lourdement sur le fonctionnement de l'Agence, quand bien même après la fin de la Terreur, les agents emprisonnés furent libérés et reprirent leur service. Le produit de l'impôt chute de manière vertigineuse et le pays traverse une crise financière d'une extrême gravité au moment de l’installation du Directoire

La crise financière

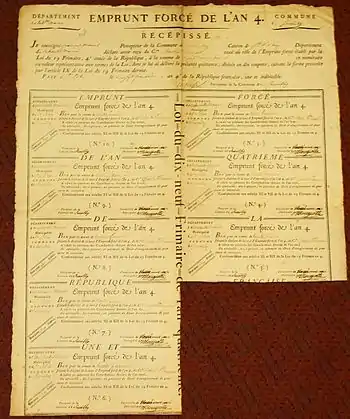

Durant les deux premières années du Directoire, les choses évoluent peu pour la Régie. Empêtré dans la crise financière dont il a hérité, le Directoire poursuit la politique monétaire de la Convention. L'emprunt forcé payable en numéraire est un échec, malgré la destruction solennelle de la planche à billet en février 1796[53], les assignats n'ont plus aucune valeur. Les caisses du Trésor sont vides, le Directoire est contraint d'émettre une nouvelle monnaie fiduciaire, les mandats territoriaux , en dépit de son cours forcé la valeur du mandat s'aligne sur celle de l'assignat là où il est encore accepté.L'abolition du cours forcé ne change rien au problème, la quasi-disparition du numéraire affecte la quotidien de l'ensemble de la population. Le 4 février 1797 le pouvoir abolit toutes les monnaies papier. C'est le règne du troc. L'état est contraint le 30 septembre 1797 de réduire des 2/3 le capital de la dette. Cette faillite plus connue sous la dénomination de banqueroute des deux tiers représente un capital de 2 milliards de francs or et les intérêts de la dette sont réduits à la somme de 68 millions.

.jpg.webp)

Les conséquences sur le fonctionnement de la Régie

Elles sont de deux ordres, d'une part la misère des personnels et d'autre part des difficultés telles qu'elles obèrent le fonctionnement des bureaux[Note 8]

Le fonctionnement des bureaux

Le droit fixe était devenu insignifiant, la loi du 9 pluviôse An V (29 janvier 1796)[54] multiplie par 10 le tarif. C'est encore largement insuffisant pour un droit qui représentait moins d'un centime. Les droits variables, à l'exception des droits de successions, sont majorés de 100 %, chiffre nettement inférieur à celui de l'inflation.

Les directeurs ont des difficultés pour payer leurs personnels. En mars 1795, M. Desaignes, Directeur du Puy de Dôme expose à son administration que ses commis ne veulent plus rester à son service pour un salaire de 1500 livres, le septier de blé vaut alors 600 livres. Le 2 janvier 1796 il écrit« Mes commis viennent de me prévenir qu'ils s'arrêteraient au 1er pluviôse . . .le traitement que je leur donne de 5000 £ ne suffit pas pour avoir un septier de blé qui peut les nourrir pendant un mois. . . . Vous dire que la misère est à son comble c'est ne rien exagèrer »[55]. Les frais de bureau perçus en assignats ne suffisent plus à payer les fournitures, dès février 1796, ils n'ont plus de pouvoirs d'achat. Les inspecteurs ne peuvent plus faire leur tournées car ne disposant que d'assignats, ils ne trouveront ni logement, ni nourriture. La loi du 30 ventôse An IV les autorise à relever 150 livres en monnaie métallique pour faire face aux dépenses de leurs frais de tournées[56].

La pénurie de papier fin 1795, fut telle qu'elle rendit l'exercice même des fonctions impossibles dans certains bureaux qui ne disposaient plus des fournitures nécessaires à la confection des registres. La pénurie de chandelles , les retards endémiques dans l'acheminement du courrier autant de facteurs qui vinrent peser sur le fonctionnement normal des services.

La loi obligeant à payer en numéraire métallique le port des lettres entrave le fonctionnement de certaines directions qui n'en disposent pas suffisamment.

Le prix du papier suit l'inflation, pour autant le tarif du timbre reste inchangé; Il s'ensuit qu'en octobre 1795 le papier timbré est devenu moins cher que le papier le plus courant.« On prend du papier de registre pour les plans, pour copier de la musique . . . et l'on s'en servira bientôt pour faire des enveloppes. L'intérêt de la République est que l'on prenne incessamment les moyens d'augmenter le prix . . ou de le supprimer »[57] écrit le directeur du Puy de Dôme à son administration centrale faisant en outre remarquer que le coût du port dans les bureaux de distribution excède la valeur marchande du papier timbré.

Le directeur de l'Orne, fait pour sa part état des pratiques de citoyens « Plusieurs citoyens qui n'ont pas confiance dans les assignats les ont convertis en papier timbré »[58]

Ce n'est que le 11 nivôse An IV (1er janvier 1796) que le tarif est modifié.Le prix du timbre de dimensions est multiplié par 20. La rame de 500 feuilles dont le prix à la débite était de 625 francs est désormais de 12500 f. Cette loi compense réellement les conséquences de l'inflation qui, comme le fait remarquer J.P Massaloux , avaient permis à des citoyens de faire des économies en payant volontairement un impôt. Toutefois le paiement se faisait en assignats, en thermidor de la même année le Directoire modifia le tarif pour l'exprimer en monnaie métallique et se prémunir des effets de l'inflation.

Dans ce contexte toutes les faiblesses de la loi de 1790 vont encore aggraver la situation. Faute de moyens pour poursuivre la fraude, celle-ci de développe, d'autant que les receveurs, qui supportent les frais d'instance, ne sont pas enclins, dans le contexte, à initier des poursuites qu'au demeurant ils ne pourraient pas financer.

La détresse des personnels

Outre les entraves au fonctionnement normal des bureaux , tous les agents des services extérieurs furent confrontés à d'énormes difficulté dans leur vie quotidienne ne serait-ce que pour faire face aux besoins élémentaires de l'existence.

Dès août 1795 le directeur de l'Orne lance ce cri d'alarme à son administration « Si le gouvernement ne veut pas laisser se désorganiser l'Agence il devra donner aux citoyens qu'il emploie un traitement qui leur procure au moins du pain sans donner à ce besoin une plus grande latitude que celle du mot dans sa véritable signification » [59]

Les receveurs sont payés par des remises sur les produits de leur bureaux, les employés supérieurs et directeurs perçoivent une rémunération dépendante des produits bruts de la Régie. L’effondrement des produits affecte directement le niveau d'une rémunération de surcroît fortement affectée par l'inflation.

Dans un grand nombre de départements , dès l'été 1796, l'assignat a perdu toute valeur et donc la rémunération, en forte diminution, tout pouvoir d'achat.Faute de moyens de paiement, une économie de troc se développe, le directeur du Puy de Dôme vend son argenterie pièce par pièce pour se procurer du numéraire métallique.