Conservateur des hypothèques

Le conservateur des hypothèques était le responsable de la tenue du fichier immobilier et de la délivrance des renseignements y afférent.

Il était placé à la tête de chaque conservation des hypothèques, une institution française administrative et fiscale de la Direction générale des Finances publiques (précédemment de la Direction générale des Impôts, ou DGI), chargée de la publicité foncière, qui était habituellement désignée sous le nom de « bureau des hypothèques ».

Créé par Louis XV, le métier de conservateur des hypothèques avait été doté par le législateur révolutionnaire d’un statut particulier qui a survécu tant aux bouleversements politiques qu’aux événements économiques et sociaux, notamment la période d’expansion immobilière du Second Empire et celle du « boom » immobilier après la seconde guerre mondiale.

Il a pris fin le 31 décembre 2012, en vertu de l’ordonnance no 2010-638 du 10 juin 2010[1] portant suppression du régime des conservateurs des hypothèques, prise en application de l’article 30 de la loi no 2009-1674 du 30 décembre 2009 de finances rectificatives pour 2009. Cette suppression a fait suite aux critiques de la part de la Cour des comptes, dans son rapport annuel pour l’année 2008, publié le 22 janvier 2009[2], qui fustigeait « l’anachronisme grandissant du statut des conservateurs des hypothèques ». Corrélativement, au 1er janvier 2013, les conservations des hypothèques ont changé de dénomination et sont devenues les services chargés de la publicité foncière.

Pendant plus de deux siècles, le conservateur des hypothèques a assuré un service conçu pour informer les tiers sur les opérations immobilières susceptibles de les intéresser.

Dans un premier temps et pratiquement jusqu'au milieu du XIXe siècle, cette information a été limitée aux seules hypothèques, c'est-à-dire un droit réel accessoire accordé à un créancier sur un immeuble en garantie du paiement d'une dette sans que le propriétaire du bien en soit dépossédé. Sa publication est en effet essentielle à la sécurité des transactions immobilières réalisées tant par les professionnels que les particuliers.

Par la suite, les préventions à l'égard de la divulgation des fortunes ayant cédé devant l'intérêt économique puissant du développement et de la sécurité du marché immobilier, la publication s'est ouverte progressivement à l'ensemble des transactions qui, à titre onéreux puis gratuit, concernaient les immeubles.

La fonction de conservateur des hypothèques continue à exister dans d'autres pays, comme la Belgique, le Luxembourg ou l'Espagne (où il est appelé en espagnol : Registrador de la Propriedad).

Naissance du statut de conservateur des hypothèques

C’est aux Grecs que l’on doit l’invention de l’hypothèque[3]. Dès le départ l’hypothèque repose sur deux principes fondamentaux, la spécialité et la publicité.

Mais en Grèce l’hypothèque, telle que « publiée », par apposition d’une marque sur le fond grevé, ne résistera pas longtemps au désir de confidentialité des emprunteurs et aux multiples inconvénients que présentait un dispositif aussi peu sûr, facilitant les fraudes et les abus, en l'absence d’une organisation apte à préserver le système et faire vivre ses principes fondateurs en garantissant la sécurité juridique des opérations.

Aussi, le droit romain, s’il reprend l’hypothèque jusqu’au début de l’empire, ne tardera pas à glisser vers un régime d’hypothèque générale et occulte qui n’offrait à personne les garanties indispensables à la sérénité des relations d’affaires, et c’est pourtant, en matière de droit des sûretés, cet héritage que les législateurs suivants devront assumer.

Jusqu’à la fin du XVe siècle, le droit n’est plus qu’«usances ou coustumes», mélange de ce qui s’était conservé dans chaque contrée des usages des anciens gaulois, des lois romaines, des lois et usages des Francs et autres peuples d’origines germaniques, des capitulaires mérovingiens et carolingiens et des règles particulières données par les seigneurs aux habitants des territoires qu’ils contrôlent.

La rédaction des coutumes[4], initiée en 1453 par Charles VII, se poursuit pendant un siècle et débouche sur une conception globalement assez uniforme quant à la nature et aux effets de l’hypothèque, mais révéla des divergences profondes sur deux points importants :

- En premier lieu sur le mode de constitution de l’hypothèque, une ligne de partage se dessine entre les pays où :

- L’hypothèque faisait l’objet d’un acte ou d’un procès-verbal qui lui donnait date certaine. Dans ces pays de nantissement, l’hypothèque était spéciale et publiée;

- Ceux au contraire, où tout contrat passé par acte notarié, tout jugement emportant condamnation ou reconnaissance de dettes, emportaient constitution d’une hypothèque générale et occulte sur l’ensemble des biens présents et à venir du débiteur.

- En second lieu, trois régimes différents existaient en matière de purges[5] :

- Dans le Nord et tous les pays de nantissement, prévalait le système des lettres de purge ;

- En Bretagne on avait recours à l’Appropriance[6]. Ce n’était pas à proprement parler un système de purges mais un moyen de consolidation du droit de propriété ;

- Dans le reste de la France la purge résultait des décrets ou ventes par autorité de justice, qui deviendront rapidement décrets volontaires.

Durant toute cette période, la préoccupation de la mise en place d’une organisation propre à garantir la sécurité des opérations immobilières et du crédit qui y est attaché, est absente. Le conservateur des hypothèques est encore dans les limbes.

Ce n’est qu’avec la montée de l’absolutisme, à partir de la fin du XVI que cette préoccupation commence à émerger.

1580 – 1670 : Les temps modernes : Premières tentatives, premiers échecs

La première moitié du XVI, jusqu’à la mort d’Henri II, est caractérisée par l’affirmation de l’absolutisme qui se structure autour de formes de plus en plus rigides d’obéissance à Dieu et au Prince. « Une foi, une loi, un roi »

Mais dans la mise en œuvre les souverains font preuve de la plus grande prudence, ainsi avec l’Ordonnance de Villers-Cotterêts d’août 1539, François 1er, s’il crée l’état civil et rend obligatoire l’usage, sur tout le royaume de la langue française, se garde bien de toucher aux coutumes. Il généralise l’insinuation des mutations à titre gratuit entre vifs, essentiellement à des fins fiscales, sans pour autant toucher à la diversité des pratiques en matière de sûretés réelles.

L’Ordonnance de juin 1581 d’Henri III

Portrait par François Quesnel (vers 1588)

Par son édit de juin 1581[7], Henri III prend des dispositions beaucoup plus brutales, en imposant l’enregistrement de tous les actes « pourveu que le contract excède cinq escus en sort principal et de rente foncière trente sol » (article I)[8]

L’exposé des motifs justifie ces mesures pour lutter contre les fraudes des tabellions et notaires et donner plus de sécurité juridique à ses sujets.

La décision n’est pas pour autant dénuée de préoccupations fiscales : « et les deniers en provenant employez tant à partie du payement des gens de guerre, estant en nos garnisons, es villes de frontière et autre déspense pour le bien et la conservation de nostre estat » (article VII).

L’édit crée un office « en chacun des sièges royal » de « contrerolleurs des titres » (Article VII[9]), la tenue des registres est précisément définie (article IX), la rémunération du contrerolleur très précisément encadrée (article VIII).

De fait l’édit crée une régie de l’enregistrement.

Sur le plan du droit des sûretés, si le rang des hypothèques était déterminé par la date des actes soumis au contrôle, elles restaient inconnues du public et le créancier potentiel n’avait aucun moyen de s’assurer que le bien, offert en gage, n’était pas déjà grevé. L’édit fût révoqué en mai 1588, un peu plus d’un an avant l’assassinat du Roi.

Les Mémoires de Sully

Une vingtaine d’années plus tard, Sully fait état d’un projet, que la mort prématurée du roi a « précipité avec lui dans le même tombeau. »[10]

Il y aurait été prévu « qu'aucune personne, de quelque qualité ou condition qu'elle pût être, n'eût pu emprunter … sans qu'il fût déclaré… quelles dettes peut avoir déjà l'emprunteur, à quelles personnes, sur quels biens. »[10]

Voilà la publicité de l'hypothèque, et une indication propre à l'organiser, mais il n’est pas assuré, à la lecture des Mémoires que ce soit là, la première préoccupation de Sully.

Ces dispositions s’insèrent, en effet, dans un projet beaucoup plus ambitieux et moralisateur de règlement domestique visant « à poursuivre et punir exemplairement tous ceux qui par une vie prodigue ou dissolue, portoient un notable préjudice au Public, aux Particuliers ou à eux-mêmes »[10].

L'abbé Pierre-Mathurin de L'Écluse Des Loges qui mit en ordre et annota les mémoires de Sully, porte au demeurant un jugement sévère sur ce projet, tout en saluant la « morale grave et austère » du grand homme[10], il ne manque pas d'ajouter «.. ses vues de réformes.. ont tous les mêmes défauts que celles de son Parti dans la Religion ; c'est-à-dire, qu'elles sont fausses & outrées »[10].

L’édit royal du 21 mars 1673, dit « édit de Colbert »

L’édit du 21 mars 1673[11], dit « de Colbert », institue la législation sur les hypothèques, applicable dans l’ensemble du royaume.

Destiné à protéger les créanciers par la publicité effective des hypothèques, l’édit souleva une vive opposition tant de la noblesse, qui préférait le secret à la sécurité afin de ne pas révéler au grand jour son endettement hypothécaire, que du notariat, qui craignait une mise en cause de ses prérogatives.

Le conservateur des hypothèques de l’époque s’appelait « greffier » et devait tenir un registre dont l’actuel registre de dépôt est resté très proche.

Ce registre devait être tenu pour « enregistrer de suite, jour par jour, sans aucun blanc, rature ni interligne, les oppositions qui seront faites entre ses mains ». Des sanctions étaient prévues contre le greffier coupable d’avoir laissé un blanc entre deux enregistrements. Par ailleurs, l’arrêté du registre devait être signé du greffier et du juge.

Cet édit abolissait tous les autres usages des divers pays coutumiers (article 71), pour autant les habitants et praticiens du droit de ces pays ne protestèrent pas. L’édit ne portait pas atteinte aux garanties de chaque coutume, au contraire il les renforçait.

Par contre, cet édit souleva contre lui toute la noblesse dont la situation financière était obérée et qui risquait de perdre tout crédit avec ces mesures de publicité. Il comportait par ailleurs des mesures fiscales qui le rendaient encore plus largement impopulaire. L’édit fut temporairement suspendu dès l’année suivante, en avril 1674.

Colbert en garda une grande amertume à l’égard notamment du Parlement et des Grands de la Cour : « Mais le Parlement n'eut garde de souffrir un si bel établissement, qui eut coupé la tête de l'hidre des procez, dont il tire toute sa substance. Il remontra que la fortune des plus grands de la Cour s'alloit anéantir par là, & qu'aiant pour la plûpart plus de dettes que de bien, ils ne trouveroient plus de ressources […] Ainsi aiant su sous ce prétexte engager quantité de gens considérables dans leur intérêts ils cabalèrent si bien tous ensemble que Votre Majesté sursit l'édit qui en avait été donné »[12].

Pour la première fois dans l'histoire de la publicité foncière, Colbert met au premier plan la nécessaire sécurité juridique des transactions immobilières et du crédit « Il faut rétablir la bonne foi qui est perduë, & assurer la fortune de ceux qui prêtent leur argent. Il faut aussi rétablir le crédit des particuliers qui est perdu sans ressources […] Il faut faire voire clair à ceux qui vous secoureroient s'ils y trouvaient leur seureté. Il faut aussi ôter le moien à ceux qui veulent tromper les autres, de le pouvoir faire […][12] »

L’édit royal du 17 juin 1771

Malgré ce plaidoyer si convaincant, cette opposition à toute forme de publicité trouva sur le siècle suivant de forts soutiens.

Ainsi le Chancelier d'Aguesseau, appelé à se prononcer sur un projet de même nature, vraisemblablement dans les années 1730-1750[13], donne un avis bien tranché : « Rien n'était plus contraire au bien et à l'avantage de toutes les familles que de faire trop connaitre l'état et la situation de la fortune des particuliers[14] » et plus loin « […] en ruinant le débiteur, on ruine aussi le créancier[15] ». Aussi ce n'est que plus d’un siècle plus tard, qu'un édit de Louis XV, du 17 juin 1771[16], crée le corps des conservateurs des hypothèques « sur les immeubles réels et fictifs ». Un poste de conservateur des hypothèques, chargé de recevoir les oppositions des créanciers, est créé dans chaque bailliage et sénéchaussée.

Cet édit royal, qui fait référence à l’édit de Colbert de mars 1673, instituait une procédure de purge des hypothèques.

Il prévoyait :

- La création des offices de Conservateurs des hypothèques (Article II) ;

- Pour les acquéreurs, de prendre une lettre de ratification pour purger les hypothèques dont l’immeuble était grevé (Article V) ;

- Pour les créanciers, la nécessité de former opposition entre les mains du conservateur pour conserver leur hypothèque (Article XV) ;

- La tenue d’un registre sur papier timbré dont les feuillets devaient être cotés et paraphés (Article XXI) ;

- La délivrance, sur réquisition, d’un extrait des registres (Article XXIV) ;

- L’indépendance du conservateur pour l’exercice de ses attributions civiles (Article XXV) ;

- La responsabilité personnelle et civile du conservateur pour toute erreur ou omission, portant préjudice à un tiers (Article XXVII) ;

- La rémunération du conservateur en raison du service rendu (Article XXVIII).

Lors d’une nouvelle acquisition d’immeuble, le conservateur des hypothèques délivrait une lettre de ratification, sorte de purge des hypothèques prises sur l’immeuble vendu, dont le but était de provoquer d’éventuelles oppositions de créanciers, en donnant une certaine publicité au nouveau titre d’acquisition.

À défaut d’opposition dans un délai fixé, l’immeuble se trouvait purgé. Après l’obtention de la lettre de ratification, le paiement des droits était constaté sur un registre.

L’édit améliore la situation des acquéreurs, en facilitant les opérations de purges, mais il aggrave la situation des créanciers, insuffisamment informé des aliénations de biens par leur débiteur, et cependant forclos par les lettres de ratification.

De plus les hypothèques restèrent occultes et générales et l'édit ne donnait au créancier aucun moyen de connaitre les dettes de son débiteur au moment de la passation du contrat.

Aussi l’édit souleva une vague de protestations dans les pays de coutumes de saisine et de nantissement, il ne fut enregistré que par les parlements de Paris et de Dijon, les parlements de Flandre et d’Artois refusèrent d’enregistrer et donc d’exécuter l’édit, le pouvoir royal fut contraint, par une nouvelle disposition de rapporter son application dans les pays de droit coutumier plus protecteur. Les pays d'oc, dans leur grande majorité continuèrent, pour leur part à se référer au droit romain.

Pour autant l'édit est un tournant important dans l'approche de la gestion du système hypothécaire. Dans les faits, par une décision du Conseil du 30 juin, le recouvrement de ces droits est, dès le 7 juillet 1771, affermé au nom de Jean Baptiste Rousselle[17]. L’adjudicataire a toute latitude pour recruter et exercer les fonctions. Il pourra recourir aux services de la Ferme et les directeurs et employés devront répondre à première réquisition « sans pouvoir sous aucun prétexte, ni pour quelque motif que ce soit, le réfuter et s’en dispenser sous peine de désobéissance ». Ils ne pourront prétendre à autres rétributions que celles arrêtées par le roi. Dans les faits seuls les contrôleurs des actes seront chargés des fonctions de conservateur des hypothèques et assumeront la responsabilité personnelle du fonctionnement de leur service. La concomitance des dates de l'édit, de la décision du Conseil et de lettres patentes, démontre, s'il en était besoin, qu'il n'a jamais été envisagé de recourir à des officiers. La fonction réclame une organisation homogène sur le territoire, des compétences juridiques affirmées et un dispositif d’encadrement que seule la Ferme générale pouvait offrir. Seuls les contrôleurs des actes pouvaient tenir ces postes.

Dès lors, les 100 régisseurs de la partie des cuirs[18] que sont les cautions du bail Rousselle, n’interviennent pas dans la gestion et ne sont que des bailleurs de fonds qui assurent les avances de 80 millions de livres, payables à raison d’un million par mois au Trésor Royal et rémunéré par un intérêt de 11%[19].

En garantie Les conservateurs seront astreints à un cautionnement en immeuble qu vient s’ajouter au cautionnement en espèces auquel ils sont tenus depuis l’Arrêt du Conseil du 30 avril 1758. Corollaire de la responsabilité, ce cautionnement implique qu’ils perçoivent les produits du tarif revenant aux titulaires des offices. L’article 3 des lettres patentes prévoit en effet qu’ils ne pourront prétendre à aucune autre rémunération que celle prévue par le roi. Toutefois, ne pouvant refuser la fonction, ils ne sont pas astreints au paiement de leur charge et ne peuvent dès lors bénéficier de la rémunération fixe de 4 % de sa valeur. Les commis chargés des hypothèques sont donc des officiers conservateurs de fait, et c'est pour cela qu'ils ne seront pas considérés en 1791, comme titulaire de leur office.

Il reste que ce dispositif démontre que les employés de la Ferme sont des "fonctionnaires" du roi et que se met en place un dispositif de gestion des hypothèques reposant sur quatre principes fondamentaux :

- La responsabilité personnelle,

- Le partage des produits entre les titulaires du poste et la puissance publique

- Un double cautionnement, en espèces pour les fonctions régaliennes de recouvrement des droits, en immeuble pour les fonctions civiles et la réparation des préjudices éventuels des tiers

- Des titulaires investis de prérogatives régaliennes pour l'exercice d'une mission civile.

Les commis devenus conservateurs, n'auront pas à prêter un nouveau serment, tous les litiges relèveront de la justice royale (article 4)

Ils sont toutefois astreints à un cautionnement en bien fonds, a peine de révocation de leur fonction à l'initiative de titulaire du bail (article 5)

En matière de contrainte les conservateurs auront des prérogatives de droit public (exécution provisoire, absence de recours possible) (article 6). Ils disposeront en outre d'un droit de contrôle très étendu : registre du centième denier, d'insinuation et même de contrôle, contrairement à la règle commune sans attendre une ordonnance du juge (article 9)

Il est évident qu'ils agissent comme des agents investis d'une mission régalienne et ont même des pouvoirs plus étendus que les commis chargés des droits d’enregistrement, bien qu'étant en charge d'une mission civile rémunérée par l'usager.

Le compromis de ventôse, qui ne retiendra que la responsabilité personnelle et le double cautionnement, n'est donc qu'une version dégradée des dispositions de l'édit de 1771.

Évolution du statut de conservateur des Hypothèques

Le statut de conservateur trouve partie de ses racines dans l’office créé par l’édit de 1771.

Très tôt, la tradition juridique française reconnaît aux sujets du roi la jouissance de libertés naturelles : le droit de propriété y occupe la première place.

Le souverain se doit de respecter les contrats passés entre ses sujets et ce n'est pas de lui qu'ils tiennent leur droit. Ainsi, pour Charles du Moulin[20], qui trouva le premier les véritables sources du droit français et en posa les règles fondamentales, sauf exception légitimée par l’utilité publique, le roi ne peut déposséder un sujet de son droit de propriété

Mais au-delà de cette référence aux pratiques les plus contestées de l’Ancien Régime, son statut relève tout autant, sinon plus, de l’article 2 de la Déclaration des droits de l’Homme et du citoyen.

La propriété droit naturel et imprescriptible, ne relève pas de l’État, la preuve de ce droit, à l’initiative des parties, se démontre devant le juge par tout moyen et son titulaire n’a rien à craindre ni à demander à l’État pour en justifier[21].

Quand bien même ce service était organisé par l’État, pour des raisons de sécurité publique, faute par les acteurs économiques d’avoir su le faire, au moins de manière durable, au cours de l’histoire, dans la logique révolutionnaire, le conservateur ne pouvait, dans cette mission avoir le statut de fonctionnaire, il agissait donc en son nom propre, avec pour corollaire sa responsabilité personnelle, pour toutes les erreurs commises par lui-même et ses employés.

Par comparaison, s'agissant de la Régie de l'enregistrement, directement issue des offices d'insinuation des édits de 1539 et de 1581 et plus largement encore de la Ferme Générale, les conventionnels, tout en assumant l'héritage, n'hésiteront pas à en faire, parce qu'ils exercent une mission d'intérêt général, des agents de l’État.

Le dispositif mis en place par la loi de ventôse ne pouvait reposer que sur la confiance que les propriétaires fonciers et les rentiers lui accorderaient. Après l’échec de la Conservation Générale, la nécessité de remettre de l’État dans le dispositif s’impose, pour autant l’État et ses fonctionnaires ne sont pas les mieux placés pour rétablir cette confiance. Le Directoire est divisé au niveau de l’exécutif, sans soutien populaire tant à gauche qu’à droite, alors que le pays est en proie à une crise économique monétaire et sociale sans précédent. Il a progressivement perdu toute confiance des futurs usagers du système hypothécaire et est contraint de mettre en place un dispositif de sécurisation du marché immobilier et du crédit qui y est attaché où son rôle et celui de la Régie de l'enregistrement est transparent. C’est l’une des raisons qui conduiront aux choix ambigus de la loi du 21 ventôse An VII.

Mais, en 1799 en intégrant la conservation des hypothèques à la Régie de l'enregistrement, le Directoire, tout en ne faisant rien d'autre que de se montrer bon praticien en réalisant une œuvre de saine administration, a conforté définitivement l'ambiguïté du statut.

Les fonctionnaires de l'enregistrement, spécialistes de l'immobilier de l'époque consignaient et collectaient sur leurs registres et répertoires, à des fins fiscales, la totalité des mutations immobilières et l'art. 51 de la loi de frimaire an VII prévoyait expressément, sur autorisation de justice, la délivrance aux particuliers des renseignements nécessaires à l'établissement ou à la modification du droit de propriété.

Les conservateurs des hypothèques, issus des mêmes rangs, pourvoyaient au reste sous leur seule responsabilité.

Mais ce système, qui reposait sur le caractère civil de la mission du conservateur imposant ce statut particulier, est devenu avec le temps et l'intervention de plus en plus grande de la puissance publique dans l'exercice même de cette mission, de moins en moins lisible pour l'ensemble de la société.

La période révolutionnaire

Dans l'édit de 1771, l’acquéreur ou le créancier n’étaient jamais assurés que celui avec lequel ils traitaient n’avait pas déjà vendu le bien à autrui ou que l’immeuble n’était pas déjà grevé d’autres hypothèques.

Cette question de la publicité foncière, c’est-à-dire le fait de mettre à la disposition des tiers certains éléments figurant dans le contrat liant les deux parties à l’acte de transmission de droits immobiliers, va diviser l’opinion et les juristes tout au long de la révolution puis du dix-neuvième siècle, autour de la question du secret des patrimoines.

Le choix des révolutionnaires fut celui de la publicité.

La Convention : La fin de l'hypothèque occulte

Sous la Convention, la loi du 9 messidor an III (27 juin 1795)[22], consacrée à la sécurité du crédit supprime la clandestinité des hypothèques;« il n'y a d'hypothèques que celles résultant d'actes authentiques inscrites sur des registres publics » (article 3).

Toutes les hypothèques devaient être publiées dans la commune de situation des biens. Les conservateurs étaient munis de registres sur lesquels ils inscrivaient, à la demande des créanciers, les hypothèques grevant les immeubles et fournissaient des extraits des registres.

Par contre, l'hypothèque restait générale et la loi de messidor supprimait les hypothèques légales des mineurs et de la femme mariée.

La loi instituait également un système d’hypothèques sur soi-même.

Le propriétaire d’un immeuble pouvait se faire délivrer une « cédule » représentant la valeur de l’immeuble, transmissible par voie d’endossement[23], qu’il pouvait ensuite remettre à des préteurs. Ce système fut rapidement supprimé. Promulguée en juin la loi, l’application du nouveau code hypothécaire est suspendue dès décembre de la même année, par le décret du 25 frimaire An IV [24]. Divers décrets successifs reconduiront cette mesure et le Code Hypothécaire de messidor An III, ne sera de fait jamais mis en œuvre. Pour autant cette suspension ne visait que la législation proprement dite et l'organisation administrative prévue par la loi du 9 messidor fût mise en place. Elle établissait, dans toutes les villes formant le siège d’un tribunal, un bureau des hypothèques et, à Paris, un « conservateur général ». C'est Jean-Baptiste-Moïse Jollivet[25], ex député de l’assemblée législative qui fut nommé à ce poste par décret du 1er Thermidor An III.

Cette organisation, totalement autonome par rapport à l'état, sera supprimée par la loi du 21 ventôse AN VII qui rattachera définitivement les conservations à la Régie de l'enregistrement.

Le Directoire : La consolidation du droit des sûretés

Le Directoire assure la consolidation du droit des sûretés par plusieurs textes.

La loi du 11 brumaire an VII (1er novembre 1798)

Elle[26] imposait non seulement le principe de l’inscription des hypothèques et des privilèges, mais aussi la transcription des actes translatifs de propriété.

En effet, il ne suffisait pas pour la sûreté des transactions que l’existence des hypothèques soit connue, encore fallait-il que les cessions immobilières soient rendues publiques. Sans cela, un individu de mauvaise foi pouvait vendre deux fois le même immeuble ou hypothéquer un immeuble qu’il avait déjà vendu.

La loi décidait que les conservations des hypothèques implantées dans chaque arrondissement tenaient deux registres :

- le registre des inscriptions[27] pour les hypothèques et les privilèges dont la publicité était déjà organisée par la loi de l’an III ;

- le registre des transcriptions[28] sur lequel étaient transcrits les actes translatifs d’immeubles entre vifs et ceux constitutifs de droits réels susceptibles d’hypothèques.

Elle réglementait l’opposabilité des droits aux tiers.

Cependant, la transcription des actes translatifs ne fut qu’éphémère.

La loi du 21 ventôse an VII (11 mars 1799)

Elle[29] complète la loi de brumaire et rattache les conservations des hypothèques à l’Administration fiscale, plus précisément à la Régie Nationale de l’Enregistrement.

Elle posait les bases d’un système dont les grands principes ont perduré jusques en 2012.

Certains étaient en application depuis 1771, notamment la responsabilité personnelle et civile du conservateur, le cautionnement que le conservateur est tenu de fournir et dont il doit justifier en déposant une expédition de l’acte de réception au greffe du tribunal civil de l’arrondissement dans lequel il exerce ses fonctions. Ce cautionnement doit être constitué en immeubles. Comme par le passé, il demeure exclusivement affecté à la couverture des dommages causés aux tiers par les erreurs et omissions dont le conservateur est légalement responsable. Cette affectation continuera dix années après la cessation des fonctions.

La rémunération des conservateurs au moyen d’un salaire payé d’avance par les requérants existait également dans le dispositif mis en place en 1771, par contre le partage des produits du tarif entre le conservateur et la puissance publique est abandonné, quand bien même l'institution est rattachée à la régie de l’enregistrement.

Ce rattachement des conservations des hypothèques a, en effet, confié à cette administration la mission de recueillir la totalité des renseignements relatifs à la propriété immobilière (essentielle à l'époque) puisque à ceux sur les mutations immobilières qu'elle recueillait dans un but fiscal sur ses registres et consignait sur son répertoire, s'ajoutait désormais la collecte et la conservation des hypothèques.

Mais alors que la délivrance des renseignements relatifs à ces dernières était ouverte, moyennant paiement, à tout intéressé, celle des informations sur les mutations, donc sur la consistance des fortunes était subordonnée d'une manière générale, dans le cadre de la procédure dite du droit de communication, à autorisation de justice. Alors que dans le dispositif de 1771, les conservateurs agissent comme des agents investis d'une mission régalienne et ont des pouvoirs exorbitants du droit commun, le dispositif de ventôse est beaucoup plus restrictif et la séparation entre les missions régaliennes et civiles beaucoup plus étanche.

Le Code civil napoléonien (1804)

Le nouveau Code Civil est revenu sur certaines dispositions de la loi de brumaire. Ses rédacteurs ont maintenu les structures antérieures, et notamment :

- les conservations des hypothèques dans les arrondissements ;

- la dualité des registres.

Ils n’ont toutefois imposé que la transcription[28] obligatoire des donations et l’inscription d’une partie des privilèges et des hypothèques.

Au motif que le secret des fortunes est un élément de la liberté individuelle, les rédacteurs n’ont retenu que la transcription des actes translatifs à titre onéreux aux fins de purge (et non la transcription de toutes les transmissions à titre onéreux) ; de nombreuses sûretés restaient générales (portant sur l’ensemble du patrimoine d’un individu, et non sur un bien spécifié) et occultes (non connues des tiers).

La loi du 23 mars 1855

Les vastes opérations immobilières et la création des sociétés de crédit, au cours du Second Empire, imposent le retour à la publicité et à la spécialité de l'hypothèque.

La loi du 23 mars 1855[30] rétablit la publication des actes et jugements translatifs ou constitutifs de droits réels immobiliers, et cela pour plusieurs raisons :

- La création en 1852 de sociétés de crédit, et notamment du Crédit foncier de France : elles exigeaient pour la sécurité des crédits hypothécaires que soient publiées, non seulement les hypothèques, mais aussi les aliénations d’immeubles et la constitution de droits réels immobiliers, ou les baux de plus de dix-huit ans ;

- Le développement de la construction immobilière et l’augmentation du nombre de candidats à l’accession à la propriété ;

- Les grands travaux entrepris, à Paris à l’initiative du baron Haussmann, nommé préfet de la Seine, ou dans le reste du pays (réseau des chemins de fer, par exemple) ;

- La mise en valeur des terres, due aux progrès de l’urbanisation.

La publicité était prescrite non pas pour la validité des actes, mais seulement pour leur opposabilité aux tiers, titulaires de droits concurrents inscrits.

Le régime instauré par loi du 23 mars 1855 dura un siècle.

En dépit de cette remarquable longévité, le système n’était pas à l’abri de critiques. Il était notamment considéré comme incomplet, dès lors que les mutations par décès et les partages, notamment, échappaient à la publicité. Il était également vu comme peu sûr, en raison du caractère personnel de la documentation (absence d’un système de désignation cadastrale des immeubles et insécurité de l’état civil).

La Régie de l’enregistrement et le conservateur

La Direction Générale de l’Enregistrement (provenant elle-même de la Ferme Générale dont elle avait été détachée sur proposition de Necker en 1780 pour prendre le nom d’« Administration Générale des Domaines et des Droits Domaniaux ») est créée en 1790.

Directement issue de la monarchie, elle s’inscrit dans la longue histoire de l’insinuation qui débute avec l’édit de Villers-Cotterêts de 1539.

Jusqu’en 1795, les receveurs de l’enregistrement mis en place par l’Assemblée Nationale dans chaque chef-lieu de district, gèrent également les bureaux des hypothèques.

La loi du 9 messidor an III réforma ce système créant un bureau autonome des hypothèques dans chaque ville, siège d’un tribunal, placé sous l’autorité d’un Conservateur Général en poste à Paris.

Le Directoire reviendra sur ce dispositif et l’article 1er de la loi du 11 brumaire précise que « la conservation des hypothèques est remise à la Régie Nationale de l’Enregistrement ». Les fonctions du Conservateur Général sont en conséquence supprimées.

Un bureau est établi dans chacune des villes siège d’un tribunal de police. Il est tenu par un agent de la Régie ayant le grade de receveur.

Le conservateur est issu de la Régie, mais avant d’arriver sur ce poste il doit passer par les épreuves initiatiques du surnumérariat. Trois années de travail, sans rémunération, dans un bureau, un examen annuel, avant, à l'issue de ce parcours, une possible intégration en qualité de receveur.

Tout postulant au surnumérariat devait, entre autres, justifier en 1846[31], qu’il disposait des moyens nécessaires pour subvenir à ses besoins pendant la durée du surnumérariat et qu’il était à même de fournir un cautionnement de 3 000 francs, lors de sa nomination en qualité de receveur. Ce montant était régulièrement actualisé, il était de 4 000 francs en 1885.

Les conservateurs sont choisis parmi les agents titulaires de la régie ayant au moins le grade de receveur. Mais tous ne deviennent pas conservateur ne serait-ce qu'en raison du montant du cautionnement qui leur est imposé. En 1864 il varie, selon l'importance des salaires du poste entre 12 500 et 100 000 francs en immeuble ou entre 500 et 8 000 francs de rentes nominatives à 3 % sur l’État[32].

Dans l’exercice de ses missions le conservateur a besoin de commis et autres employés, dont il assume la charge sur les produits qu’il est autorisé à prélever.

Ce dispositif du surnumérariat sera progressivement assoupli et les derniers intéressés seront titularisés par un décret de 1935.

La fusion des régies en 1948[33] amènera de nouveaux modes, plus démocratiques, de recrutement des cadres A de la Direction Générale des Impôts. Recrutés par voie de concours nationaux, internes ou externes, les cadres A auront tous vocation à devenir conservateur des hypothèques en fin de carrière. Dans les faits, les emplois de conservateurs deviendront rapidement un outil de gestion de l’encadrement supérieur (Cadre A+) de la DGI.

Les décrets de 1955

Le « boom » de l’immobilier de l’après-guerre et les imperfections du système en place appellent une réforme en profondeur.

Après la seconde guerre mondiale, le développement des opérations immobilières liées à la reconstruction des immeubles sinistrés, l’édification d’habitations individuelles ou en copropriété, les prêts à la construction, les ventes d’appartements, les remembrements urbains ou ruraux, les grands travaux publics ont conduit à un accroissement considérable des charges des bureaux des hypothèques, rendant de plus en plus difficile la délivrance dans de bonnes conditions des renseignements aux usagers.

Dans ce contexte économique, on soulignera le rôle du cadastre, au fur et à mesure de sa rénovation[34], dans la sécurisation juridique de la publicité foncière.

En effet, cette institution napoléonienne, mise en place entre 1808 et 1850, à des fins principalement fiscales (répartir équitablement les impôts assis sur la propriété immobilière), est investie à l’origine de trois missions :

- Une mission foncière d'identification des immeubles (numéro de plan cadastral) ;

- Une mission technique d'établissement et de tenue à jour du plan cadastral [35];

- Une mission documentaire de diffusion des documents cadastraux (microfiches cadastrales et plans).

Les informations ainsi produites et communiquées par le cadastre sont essentielles pour garantir la fiabilité du fichier immobilier en ce qui concerne la désignation précise des biens et droits immobiliers dans les actes à publier par le conservateur des hypothèques, désignation qui doit être en conformité absolue avec les données cadastrales.

Depuis 1974, les mutations cadastrales antérieurement effectuées seulement à la diligence des parties concernées sont désormais subordonnées à la publication de l’acte qui les motive.

Ce changement a constitué une étape cruciale dans les relations réciproques cadastre - publicité foncière et sera une des innovations les plus importantes de la réforme de 1955.

Le décret no 55-22 du 4 janvier 1955[36] et le décret d’application no 55-1350 du 14 octobre 1955 vont apporter à la fois une réforme du droit civil et une réforme de la technique de publicité foncière.

Les principaux apports sont les suivants :

Sur le plan de la législation

Toutes les hypothèques, qu’elles soient légales, judiciaires ou conventionnelles, y compris la plupart des privilèges (du prêteur de deniers, du vendeur, du copartageant…) doivent être inscrits, cela pour une somme donnée et sur des immeubles bien désignés, conformément à la documentation cadastrale ;

Le nombre des actes soumis à publicité se trouve considérablement augmenté ;

Les mentions en marge des inscriptions sont simplifiées ;

Les actes à publier doivent être authentiques ;

Les conservateurs disposent de moyens de refuser ou de rejeter les actes présentés pour écarter la publication de documents qui ne sont pas correctement établis, sans pour autant être juges de leur validité.

Au niveau de la technique hypothécaire

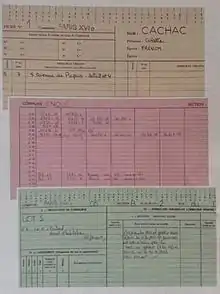

Une nouvelle documentation facile à consulter est mise en place, le fichier immobilier, comportant trois types de fiche :

Les fiches personnelles ;

Les fiches d’immeuble ;

Les fiches parcellaires[37].

Une identification précise des personnes et des immeubles est exigée ;

Le principe de l’effet relatif, qui relate la chaîne ininterrompue des opérations publiées, ce qui permet au conservateur de contrôler l’antériorité des droits : aucun titre ne peut être publié si le droit du disposant ou du dernier titulaire n’a pas été lui-même précédemment publié ou ne l’est pas simultanément.

Nota : la réforme de 1955 n'a pas concerné les trois départements d'Alsace-Moselle qui depuis la loi du 1er juin 1924 sont soumis à un régime particulier qui conserve l'organisation du droit allemand (tenue d'un livre foncier confié à l'autorité judiciaire) combiné avec les principes de fond de la législation française (publicité aux fins d'opposabilité aux tiers).

La formalité fusionnée - 1969

La loi du 26 décembre 1969 a permis d’améliorer les relations avec les usagers en instituant la « formalité fusionnée ».

Les actes notariés contenant un transfert de propriété immobilière sont obligatoirement soumis à la formalité de l’enregistrement.

Cette formalité était d’abord effectuée à la recette des impôts où étaient perçus les droits de mutation. Puis les actes étaient ensuite transmis à la conservation des hypothèques pour publication et perception des salaires du conservateur et de la taxe de publicité foncière.

Avec la « formalité fusionnée », les deux opérations sont effectuées simultanément à la conservation des hypothèques, ce qui évite une double démarche des usagers. Un petit nombre d’actes demeure exclu du nouveau dispositif.

Dans le même temps, le conservateur des hypothèques voit ses responsabilités accrues, ajoutant une mission fiscale plus développée à sa mission civile.

La nouvelle loi est entrée en vigueur le premier octobre 1970, le nombre des conservations passant de 294 à 354.

Extension du rôle fiscal et création du document hypothécaire normalisé (DHN) - 1998

Prolongeant l’évolution amorcée par la loi de 1969, le rôle fiscal des conservations est étendu aux actes mixtes, portant sur des biens immobiliers et mobiliers, auparavant exclus, par la loi du 30 décembre 1998.

Dans le même temps, une simplification administrative importante était apportée par la loi no 98-261 du 6 avril 1998 qui rendait obligatoire l'utilisation du document hypothécaire normalisé (DHN).

Pour faciliter l’efficacité et la sécurité de la publicité foncière, les dispositions propres à chaque acte sont ventilées en deux parties distinctes:

- La première partie, qui sera publiée, doit contenir tous les éléments nécessaires à cette publication et au calcul des droits et taxes;

- La seconde contient les autres clauses non publiées.

Cette même loi posait les principes applicables à une gestion informatisée des données hypothécaires, en prévision de la mise en place de l’application informatique, qui sera généralisée dans tous les bureaux le premier juillet 2003

La poursuite de la modernisation

Le fichier immobilier de chaque conservation, qui était sous forme de fiches cartonnées, a été scanné, en prévision de l'informatisation complète des conservations des hypothèques qui, après une phase d’expérimentation dans deux conservations entre 1996 et 1998, a été généralisée en 1999 et s'est achevée en 2003. À cette occasion, ce sont environ cent quatre-vingt millions de fiches qui ont été scannées.

L'ensemble des logiciels, élaborés pour l'informatisation des flux, est connu sous le sigle FIDJI, (Fichier Informatisé de la Documentation Juridique Immobilière).

À l’issue de ces opérations, sur un même serveur, coexistaient deux fichiers, celui relatif au flux, issue de l’application FIDJI et celui relatif au stock des images des fiches scannées, nécessaire à la connaissance des droits grevant un immeuble, appelé Base Image Autonome (BIA)

Au cours de l’année 2004 a démarré une opération de dématérialisations des actes enliassées et des microfilms dans une base unique Hyposcan. Cette opération a été achevée dans le courant de 2013.

La modernisation de la publicité foncière s'est poursuivie par le développement de la transmission dématérialisée des actes et des demandes de renseignements entre les études notariales et les bureaux des hypothèques, par la généralisation, depuis 2007, de l'application Télé@ctes[38] - [39].

À la fin de 2012, plus de 44 % des dix millions de formalités annuelles étaient, grâce à cette application, transmise, par les études notariales de manière dématérialisée.

Les gains de productivité et de place, liés à ces opérations, auront permis une optimisation immobilière du parc de la DGI, contribuant à la mise en place des réformes de structures qu’elle poursuivait concomitamment. Par ailleurs, ils auront permis de faire face à l’augmentation des flux, d’améliorer significativement les délais de délivrance des renseignements, tout en supportant, entre 1998, année 0 de l'informatisation et 2012, année de fin du statut de conservateur, 2201 suppressions d’emplois de collaboration volume représentant, au plan national 38 % des effectifs budgétaires de l'année 1998[40].

La fin du statut de conservateur des hypothèques - 2010

C’est par une déclaration du Ministre du Budget et de la Fonction Publique, que l’AMC et les conservateurs, quelques jours avant leur assemblée générale statutaire, ont appris la volonté des pouvoirs publics de mettre fin au statut de conservateur.

Initialement prévu au 31/12/2011, le basculement a été rapidement repoussé au 31/12/2012, en raison des difficultés que présentait la mise en œuvre de ce changement.

L’ordonnance no 2010-638 du 10 juin 2010[1] porte suppression du régime des conservateurs des hypothèques, à compter du premier janvier 2013.

Deux décrets, dont un en Conseil d’État (no 2012 –1462 et 2012 – 1463), ont été pris pour l’application de l’ordonnance et publiés au Journal officiel du 28 décembre 2012.

L’ordonnance crée au premier janvier 2013 les services chargés de la publicité foncière, en remplacement des conservations des hypothèques.

Les conséquences pour l'usager

La suppression du statut se veut sans conséquence pour l'usager. En termes de coût le salaire est remplacé à l'identique par une taxe au profit de l'État : la contribution de sécurité immobilière. Le coût du service sera donc le même pour l'usager.

Les attributions civiles et fiscales du service demeurent inchangées et exercées par les mêmes personnes, il n'y a sur ce point aucune raison objective de craindre une dégradation du service rendu.

L'ordonnance du 10 juin 2010 transfère sur l'État, la responsabilité personnelle du conservateur des hypothèques et sa mise en œuvre continue de reposer sur les mêmes règles devant le juge judiciaire.

En apparence, rien n'est changé. Mais les fonctionnaires, à la tête des services de la publicité foncière, ne seront plus responsables personnellement, désormais le fait de service n'est plus de nature à engager la responsabilité du titulaire du poste.

Il est impossible d'évaluer les conséquences de cette modification substantielle tant sur la qualité du fichier immobilier que sur la sinistralité susceptible d'en découler.

Le renforcement du caractère administratif

L'ordonnance de 2010 est l'aboutissement d'une lente évolution accentuant le caractère administratif et fiscal du droit de la publicité foncière.

Initié en 1799 par le rattachement de la régie des hypothèques à celle de l'enregistrement, ce rapprochement avait trouvé son point d'orgue en 1969 avec la mise en place de la formalité fusionnée.

Mais dans ce système, l'indépendance du conservateur, conséquence directe de sa responsabilité personnelle, constituait un contrepoids à la démarche constante de la puissance publique visant à privilégier les considérations fiscales ou organisationnelles, au prix parfois d'un détournement de la finalité des règles de la publicité foncière qui ne devraient viser qu'à renforcer la sécurité des opérations immobilières[41].

La fin du partage des rôles, qui confiait à l'Association Mutuelle des Conservateurs (AMC) la responsabilité de la maîtrise des risques et la gestion des litiges, est une des évolutions majeures qui commandera une large part des évolutions à venir du droit de la publicité foncière.

Les missions du conservateur des hypothèques

Jusqu'à la disparition de leur statut au 31 décembre 2012, les conservateurs des hypothèques avaient une double mission.

À la première de nature civile, s'était ajouté, au fil du temps, une seconde de nature fiscale.

La mission civile et la responsabilité y afférente

Agissant en son nom propre dans sa fonction civile de sécurisation des opérations immobilières, le conservateur des hypothèques ne pouvait qu'assumer la responsabilité personnelle de toutes les erreurs commises par lui-même comme ses employés.

La mission civile du conservateur

Elle comportait deux volets :

- La tenue d'un fichier immobilier présentant, telle qu'elle résulte des documents publiés, la situation juridique actuelle des immeubles situés dans le ressort de la conservation article 1er du décret du décret du 4 janvier 1955[36] ;

- La délivrance de renseignements à toute personne souhaitant connaitre la situation juridique d'un immeuble ou la situation patrimoniale d'une personne[42].

Depuis 1955, le cadre juridique dans lequel s'exerçait cette mission a été régulièrement adapté, notamment à compter du 1er juillet 1998, par le biais de la désignation plus précise des personnes et des biens, par la normalisation des copies hypothécaires des actes de ventes, la modernisation de la procédure du refus de dépôt et par l'informatisation des registres des dépôts.

Sur ce dernier point, les actes à publier étaient enregistrés dans l'ordre chronologique de leur dépôt sur un registre dit des dépôts tenu par le conservateur des hypothèques.

Ce registre, initialement microfilmé et archivé à titre de sauvegarde dans un greffe de tribunal, était depuis plusieurs années totalement informatisé.

La mission civile consistait à garder trace de tous les droits existants sur les immeubles et ainsi assurer la sécurité des opérations juridiques relatives aux immeubles et au crédit.

Toute personne souhaitant contracter pouvait être assurée que le cédant n'avait pas déjà disposé de tout ou partie de son droit de propriété.

Elle consistait également à fournir des renseignements sur la situation patrimoniale des personnes ou sur la situation juridique des immeubles.

Ainsi, toute personne souhaitant prêter sur hypothèque pouvait être assurée que l'emprunteur n'en avait pas déjà consentie une, pour une valeur égale ou supérieure, sur l'immeuble présenté en garantie.

Ces informations étaient extraites du fichier immobilier, tenu par chaque conservateur des hypothèques pour chaque commune de son ressort territorial, dans lequel, au fur et à mesure des dépôts, étaient répertoriés, sous le nom de chaque propriétaire, et par immeuble, des extraits des documents publiés avec référence à leur classement dans les archives.

Ainsi, le fichier immobilier présentait, telle qu'elle résultait des documents publiés, la situation juridique réelle et actuelle des immeubles et de l'ensemble des droits de leurs détenteurs.

Les effets civils attachés à la publicité foncière

Ils ne sont pas constitutifs de droits en eux-mêmes. En effet, la publicité foncière n'est pas une condition de l'existence et de la validité juridique des droits sur les immeubles.

Sauf en ce qui concerne les radiations[43], d'inscriptions hypothécaires, le contrôle effectué par le conservateur était un contrôle en la forme et non au fond des documents déposés pour publication.

Mais la publicité produisait cependant les deux effets civils importants suivants:

Opposabilité aux tiers

La publicité rendait les droits réels immobiliers opposables aux tiers et assurait donc leur pleine efficacité.

Ainsi l'acquéreur du droit était protégé. De deux titulaires concurrents d'un même droit, l'emportait celui qui avait requis la publicité en premier.

Toute personne, sans avoir à justifier d'un quelconque intérêt, pouvait obtenir des copies ou des extraits des documents publiés depuis moins de cinquante ans.

La délivrance des renseignements s'opérait par écrit et engageait la responsabilité personnelle du conservateur.

Elle prévenait ainsi les tiers que le droit de propriété avait changé de titulaire ou que ce droit était grevé de charges qui en diminuaient la valeur.

Rang des privilèges et hypothèques

La publicité foncière fixait le rang de la plupart des privilèges[44] et hypothèques[45], sûretés réelles.

Elle permettait aux créanciers qui en étaient titulaires, de bénéficier d'un droit de préférence et d'un droit de suite, c'est-à-dire la possibilité de saisir l'immeuble, même s'il avait quitté le patrimoine du débiteur.

Enfin elle était une condition de recevabilité des actions en justice relatives à des immeubles.

Ces effets de la publicité foncière sont inchangés depuis le 1er janvier 2013. Ils sont désormais sous la seule responsabilité de l'État.

La responsabilité personnelle

Dans l'exercice de ses missions civiles le conservateur des hypothèques supportait une responsabilité particulière.

Dès l'origine, les textes qui ont créé la fonction ont posé le principe d'une responsabilité personnelle du conservateur dans l'exercice de ses missions civiles, ce qui était le corollaire de son mode de rémunération.

Cette responsabilité, clairement édictée par les articles V à IX de la loi du 21 ventôse an VII, a été consacrée par le code Napoléon qui en a précisé la portée dans quatre articles[46].

Selon la doctrine et la jurisprudence de la Cour de Cassation, ces articles sont une application particulière d'une responsabilité globale qui reposait sur les principes généraux des articles 1382 et 1383 du Code Civil.

Il en résultait que la responsabilité du conservateur était engagée toutes les fois qu'il commettait dans l'exercice de ses fonctions, soit par lui-même, soit par ses employés, une faute ou une négligence ayant occasionné un préjudice à un usager.

Cette responsabilité subsistait dix ans après la cessation des fonctions du conservateur.

Ainsi la faute commise par le conservateur dans l'exercice de ses fonctions était une faute personnelle et non une faute de service, ce qui constituait une vraie spécificité dans la fonction publique.

Et c'est aussi en raison de cette spécificité que la compétence des tribunaux judiciaires a été retenue au lieu de celle des tribunaux administratifs traditionnellement compétents pour connaitre des litiges résultants du fonctionnement des services publics.

La gestion des litiges

Une cinquantaine de dossiers contentieux étaient ouverts en moyenne chaque année et suivis par l'Association mutuelle des conservateurs des hypothèques (AMC) et son assureur jusqu'à leur conclusion soit amiable, soit devant les tribunaux.

Ce contentieux résultait, le plus souvent, d'erreurs commises dans l'annotation du fichier immobilier :

- Délivrance d'un renseignement incomplet ou erroné, ainsi à titre d'exemples :

- Omission d'une servitude grevant un immeuble ;

- Erreur dans la désignation du créancier bénéficiaire d'une inscription hypothécaire

- Erreur dans la désignation de l’immeuble grevé ;

- Etc.

Le nombre de contentieux était très faible par rapport au volume des formalités traitées annuellement par les 354 conservations des hypothèques.

La cinquantaine de dossiers contentieux est, en effet, à mettre en rapport avec le volume moyen traité annuellement de l'ordre de 4,5 millions de publications et 6,5 millions de réponses aux demandes de renseignements.

Ce contentieux maîtrisé sur le long terme était en grande partie le résultat de l'action de l'AMC.

Le salaire légal

Pour rémunérer les fonctions civiles dont il assumait la responsabilité, le conservateur était autorisé par la loi[47] à percevoir des « salaires » versés par les utilisateurs du service de la publicité foncière.

Ces salaires étaient fixes ou proportionnels :

Ils étaient proportionnels sur les prix ou valeurs exprimés dans les actes et documents publiés (ventes, donations, inscriptions hypothécaires, etc.). Le taux le plus courant était de 0,1 %, mais il existait des taux réduits;

Ils étaient fixes notamment pour la délivrance des renseignements. À titre d'exemple le tarif était de 12 euros pour une demande de renseignement simple.

Les « salaires » recueillis par les conservations des hypothèques se sont élevés pour 2012, dernière année du dispositif, à 555 millions d'euros. La « contribution de sécurité immobilière » perçue au profit de l’État.a remplacé, à l'identique ce salaire légal, à compter du 1er janvier 2013

La rémunération réelle

Parce que dans l'exercice de sa mission civile le conservateur ne relevait pas de l'autorité de l'État, celui-ci a toujours considéré qu'il n'avait pas à supporter les frais de ce service rendu aux parties.

Aussi les conservateurs des hypothèques ne percevaient à titre personnel qu'une partie de cette somme (environ 10 %). Par tranche de salaires bruts de chaque poste, l'État en prélevait de 75 à 99,95 %

Ce prélèvement, (près de 500 millions en 2012) fixé par arrêté ministériel, sur la base de l'article 884 du CGI, couvrait notamment les rémunérations de l'ensemble du personnel des conservations des hypothèques ainsi que le paiement des divers frais de fonctionnement du service.

Selon l'importance principalement des produits de leur bureau, les conservations étaient réparties en 6 catégories.

La rémunération de chaque conservateur était proportionnelle au volume financier des affaires traitées annuellement par le bureau dont il avait la responsabilité.

La mission fiscale du conservateur

En plus de leur mission civile, les conservateurs des hypothèques exerçaient des responsabilités de comptable public.

La nature des missions fiscales

Au titre de leurs missions fiscales, les conservateurs des hypothèques percevaient au profit de l'État et des collectivités territoriales les impôts droits et taxes exigibles lors des opérations de publicité foncière à savoir :

- Les droits d'enregistrement ;

- La taxe de publicité foncière ;

- La TVA immobilière due par les particuliers jusqu'en 2012 ;

- L'impôt retenu à la source et les contributions sociales sur les plus-values immobilières.

Les conservateurs des hypothèques ont ainsi, en 2011, perçu 10,9 milliards d'euros de taxes collectées pour les collectivités locales et 2,5 milliards d'euros collectés pour l'État.

Ils géraient par ailleurs les pénalités liées aux dépôts tardifs (majoration de 10 % et intérêts de retard) et disposaient, comme tout comptable public, d’un pouvoir de remise ou modération

La responsabilité de comptable public

La responsabilité attachée à la mission fiscale du conservateur concernait les dommages pouvant résulter pour le Trésor Public de la tenue du poste comptable et du recouvrement des droits et taxes dont la perception lui était confiée.

Cette responsabilité du comptable était obligatoirement garantie par un cautionnement résultant de l’adhésion à l'Association Française de Cautionnement Mutuel (AFCM).

À l'égard des tiers, donc des usagers, la responsabilité du comptable public ne peut être recherchée que selon les règles du droit commun de la fonction publique.

Si une faute a été commise, à l'égard d'un usager, c'est l'État qui est poursuivi devant la juridiction administrative.

C'est sur ce point que la responsabilité du conservateur des hypothèques dans l'exercice de sa mission civile était originale.

Le rôle de l'Association Mutuelle des Conservateurs (AMC)

Dès 1887, afin de se prémunir contre les conséquences pécuniaires de la responsabilité civile inhérente à leur mission civile, les conservateurs des hypothèques ont mis en place un système d'assurance mutuelle appelée Bourse Commune[48], qui est devenue, en 1910 l'Association Mutuelle des Conservateurs (AMC).

L'AMC est une association loi de 1901, qui a son siège, 6 rue Paganini, Paris 20e. Elle a modifié ses statuts en 2013 pour prendre en compte la suppression du statut particulier du conservateur des hypothèques.

Depuis 2004, l'AMC est membre de l'association européenne des conservateurs des hypothèques — European Land Registery Association (ELRA)[49].

De la Bourse commune à l'assurance collective

De 1887 à 1997, le cautionnement individuel s'accompagnait d'une assurance collective souscrite auprès d'une grande compagnie d'assurance.

En janvier 1997, le Directeur Général des impôts de l'époque, obtenait des pouvoirs publics que le cautionnement envers les tiers puisse être constitué par l’adhésion à l'AMC.

La protection des usagers étant naturellement assurée dans les mêmes conditions.

Jusqu'à la fin 2012, l'AMC, qui comptait plus de 2 000 adhérents, tous conservateurs ou anciens conservateurs, a garanti et couvert la responsabilité de ses adhérents par un contrat d'assurance collective.

Cette garantie a constitué une protection très importante pour les usagers.

La maîtrise des risques

Par ailleurs, l'AMC s'est organisée pour maîtriser les conséquences de la responsabilité incombant à ses adhérents en leur apportant une aide et une assistance permanentes qui se manifestait principalement dans trois directions.

Le contrôle qualité

La contrainte majeure du fonctionnement efficace du système mis en place est la recherche d’une qualité absolue des renseignements intégrés dans le fichier.

Au-delà de la mise en œuvre de la responsabilité du conservateur, c’est l’existence même du service qui est en jeu, s’il n’était plus capable de fournir des renseignements avec un très haut degré de fiabilité.

Cette exigence s'est structurée par la mise en place d'un contrôle qualité. En effet les conservateurs ne sont jamais à l'abri d'une erreur.

L’AMC a toujours porté une attention soutenue au contrôle de la qualité des travaux dans les conservations :

- En organisant des actions de formation ;

- En participant aux groupes de travail sur la sécurité des applications informatiques où elle apportait son expertise ;

- En assurant un suivi attentif des expérimentations mettant en cause l’organisation du travail dans les bureaux.

De manière habituelle, un ou plusieurs membres du bureau de l’association, le plus souvent son président, clôturait les stages de formation initiale des agents nouvellement nommés conservateur et ne manquait pas de les sensibiliser aux enjeux réels de sécurité et de qualité du fichier. C'est la mise en place de ce contrôle qualité, très strict et organisé, qui aura permis de limiter le nombre de litiges.

Il reposait sur la vérification des travaux effectués, avant intégration au fichier immobilier ou délivrance des renseignements, selon un protocole clairement défini au fil du temps. Il en découlait une organisation du travail, très cloisonnée au départ, qui a évolué, au fil de la modernisation des services, vers une plus large polyvalence des agents et la recherche d’une organisation plus intégrée.

Néanmoins, toutes les applications informatiques mises en place reposaient sur un schéma d’organisation des travaux, scindant les travaux en deux phases distinctes, travaux de première main, travaux de vérification.

L’AMC a toujours recommandé à ses adhérents, y compris dans les phases difficiles au regard de la couverture des flux, de rechercher les modes d’organisation plus performants qu’autorisaient l’informatisation et la dématérialisation des échanges, sans pour autant cesser d’accorder à la vérification toute l’attention nécessaire au maintien de la qualité du fichier.

C’est cette démarche qui aura permis un taux de litiges rapportés au flux, infinitésimal.

Il reste que, depuis plus de 200 ans maintenant, les juridictions civiles ont été saisies ; un mot omis, une mention oubliée, une confusion dans des dénominations analogues, une confusion de dates ou de chiffres, une rédaction ambiguë, l'application d'une jurisprudence non stabilisée, ont, au fil des décennies, conduit, encore plus rarement, à l'engagement effectif de la responsabilité personnelle.

Il existe, désormais une jurisprudence abondante sur les diverses sources de contentieux de la publicité foncière qui doit être, elle aussi, source de vigilance.

Les liens avec le notariat

L’AMC a toujours entretenu des contacts étroits avec les instances nationales du notariat, notamment avec les responsables juridiques du Conseil supérieur du notariat et du CRIDON[50] de Paris, afin de confronter des analyses sur des sujets d’intérêt commun.

Localement, par l'intermédiaire de ses adhérents, des contacts étroits ont toujours été maintenus avec les études notariales qui sont les partenaires principaux de la publicité foncière. À ce titre, parce qu'elles sont très attentives aussi aux questions de sécurité juridique, les études notariales, qui assument la même responsabilté, sont naturellement parties prenantes au contrôle qualité.

Dans cet esprit de partenariat, dans la quasi-totalité des départements, des conventions «Qualité» ont été mises en place entre les chambres départementales, voire interdépartementales quand elles existaient, des notaires et les directions des services fiscaux, pour améliorer la qualité des actes déposés par les études notariales et leur traitement par les conservations des hypothèques du département ou de la région.

L'assistance juridique et l'établissement de la doctrine

L'assistance juridique était apportée aux conservateurs par la mise en place d'une commission juridique (article 28 des statuts), composée d'une dizaine de conservateurs en activité ou retraités.

Ce mélange d’expérience du droit de la publicité foncière acquise par les retraités et de connaissances pratiques et actuelles du fonctionnement des bureaux faisait l’originalité et la force de cette commission, comme de celle du contentieux

Cette commission juridique était chargée de donner un avis aux conservateurs qui la sollicitaient sur des questions de doctrines ou d'application du droit de la publicité foncière. Plus d'une vingtaine d'avis étaient rendus en moyenne chaque mois.

Sur la dernière décennie, les questions posées étaient en augmentation régulière.

Les avis rendus portaient sur tous les aspects du droit de la publicité foncière :

- Les publications d’actes, dont une forte proportion sur l’effet relatif de la publicité foncière ;

- Les inscriptions de privilèges et hypothèques notamment judiciaires ;

- Les radiations ;

- Les saisies et mentions en marge ;

- Les salaires du conservateur.

Au contact direct des besoins des conservateurs, cet aspect du travail de la commission, impliquait une réactivité et un sens du travail en équipe, tant les délais pour répondre étaient brefs, 8, 15 ou 30 jours, selon les cas.

La commission juridique établissait ainsi, au travers de ses réponses, la doctrine en matière de publicité foncière; ses avis étaient publiés au Bulletin d'information et de jurisprudence de l'AMC depuis 1950.

Le bulletin était constitué à partir :

- D'une sélection des avis rendus par la commission ;

- Des commentaires sur les décisions de jurisprudence et particulièrement des arrêts de la Cour de Cassation clôturant les dossiers contentieux ;

- Des études, menées à l’initiative de la commission, sur des sujets d’actualité.

Depuis 1950, plus de 2000 articles ont été publiés, soit environ une trentaine par an, sur des sujets embrassant l’ensemble du champ de la publicité foncière.

Le bulletin était diffusé, sur support papier et informatique, avec une table thématique et alphabétique, dans toutes les conservations des hypothèques où il constituait un instrument de travail et un outil pédagogique très apprécié tant de l’encadrement que des agents des conservations.

En outre, les solutions préconisées et les opinions exprimées dans le bulletin faisait autorité auprès de tous les praticiens de la publicité foncière.

La commission juridique jouait ainsi un rôle majeur dans la prévention des litiges.

Par ailleurs, la commission juridique était fréquemment consultée par l’administration centrale de la DGI soit sur des projets de texte réglementaire, soit sur des publications d’instructions au bulletin officiel des impôts (BOI)

La gestion des litiges

Lorsque, malgré toutes les actions de préventions mises en place, un conservateur voyait sa responsabilité mise en cause par un usager soit par une réclamation écrite, soit par voie d'assignation devant le tribunal de grande instance, la défense du conservateur était prise en charge par une commission du contentieux (article 29 des statuts) composée, comme la commission juridique, d'une dizaine de conservateurs en activité ou retraités.

La commission était saisie d’environ une cinquantaine de dossiers par an, dont 2/3 d’assignations et 1/3 de réclamations.

Les principaux motifs d’assignations étaient les suivants :

- Contestation de refus de publier ou de rejet de la formalité : 74 % ;

- Erreur ou omission sur état de délivrance de renseignements : 12 % ;

- Contestation d’actes ou d’inscriptions déjà publiées : 7 % ;

- Divers (dont erreurs au fichier non révélées par l’état de renseignements) : 7 %.

Lorsqu’il recevait une assignation à comparaître, le conservateur prévenait immédiatement le secrétariat de l’AMC et la cellule dédiée aux conservateurs de l’assureur, qui notamment en matière de référé, désignait un avocat local que le conservateur consultait au plus vite.

Lorsque l’assignation concernait un prédécesseur du conservateur en poste, qu’il ait été nommé sur un autre poste ou retraité, c’est au conservateur en poste qu’il appartenait, pour des raisons d’efficacité, de constituer le dossier et de suivre la procédure pour le compte de son collègue, sauf à le tenir informé.

Toute réclamation d’un usager, lorsqu’elle était susceptible de mettre en jeu la responsabilité personnelle, même à terme, amenait le conservateur à en informer l’A.M.C. En l’absence d’urgence, le président de la commission évaluait avec le conservateur les risques potentiels et ils décidaient ensemble s’il y avait lieu, dès ce stade, de saisir l’assureur du dossier. Le conservateur constituait, comme en matière d’assignation, un dossier complet, avec une note de synthèse et la copie de toutes les pièces relatives au litige.

La commission désignait un rapporteur, chargé de suivre le dossier en concertation avec le président.

Lors de ses séances plénières, tous les dossiers nouveaux, ouverts depuis la dernière séance, étaient présentés.

La commission débattait de l’orientation donnée à la défense des nouveaux dossiers et était informé des développements intervenus sur les dossiers antérieurs.

Cette commission travaillait en étroite collaboration avec la société d'assurances de l'AMC à travers un comité mixte composé de représentants de la commission du contentieux et de représentants de l'assureur. Fonctionnellement, c’était ce comité mixte qui arrêtait les décisions à prendre.

De fait, les décisions étaient largement préparées en amont, par une concertation étroite avec la cellule spécialisée de l’assureur et les réunions de la commission du contentieux

La cinquantaine de dossiers ouverts annuellement étaient suivis, certains durant plusieurs années, jusqu'à leur conclusion, soit amiable, soit par une décision de justice.

Si le nombre des litiges portés chaque année devant la juridiction civile ne représentait qu’une partie infinitésimale de l’ensemble des opérations traitées dans les bureaux, les enjeux financiers que représentaient un petit nombre de ces dossiers à forts enjeux économiques, étaient non négligeables.

Ils reposaient le plus souvent, sur une défaillance du contrôle qualité et ne pouvait amener l’AMC qu’à poursuivre sa mobilisation sur la qualité des travaux et le soutien juridique qu’elle apportait à l’ensemble des bureaux.

Conclusion

Au total, pendant plus de 200 ans, en raison d'un statut particulier qui alliait responsabilité personnelle et rémunération spécifique, le conservateur des hypothèques a assuré la sécurité du commerce immobilier, qui est devenue au fil du temps une des caractéristiques fortes du régime français de publicité foncière.

Reposant sur une responsabilité personnelle, forte en potentialité de risques, mais parfaitement maîtrisée, l'institution a, jusqu'en 2012, traversé toutes les vicissitudes historiques, alors même, qu'au cours de l'histoire, à de très nombreuses reprises, elle a fait l'objet de débats publics au cours desquels était posée la même question; un service aussi sensible que celui qui assure la sécurité des transactions immobilières et du crédit hypothécaire a-t-il plus à gagner à fonctionner avec ou sans la responsabilité personnelle de ceux qui le dirigent. La question est désormais tranchée.

Ainsi, la particularité du Conservateur qui résidait dans le fait qu’il percevait, au titre de sa rémunération non un traitement versé par l’État mais un droit directement prélevé sur l’usager est remplacé au profit d'une nouvelle taxe, la « contribution de sécurité immobilière », qui est calculée sur la même assiette et aux mêmes taux que l’ancien salaire du conservateur, mais qui est désormais due à l’Etat.

Bibliographie

- Maurice Block, Dictionnaire de l'administration française, Paris, Berger-Levrault, 1877-1885 (lire en ligne)

- E. Chambas, Étude critique sur le régime de la conservation des hypothèques en France (Thèse de Droit), Paris,

- Colbert, Jean Baptiste, ministre et secrétaire d'État, Testament politique : où l'on voit tout ce qui s'est passé sous le Règne de Louis Le Grand jusqu'en l'année 1684, La Haye, Henri van Bulderen, , 501 p. (lire en ligne), p. 474 et s

- Corail de Sainte Foy (de), François, Questions sur l'edit du mois de juin 1771, et autres loix postérieures concernant les hypothèques, Toulouse, J.B. Broulhiet, (lire en ligne)

- Grenier (de), Jean, Traité des hypothèques, Thibaud Laudriot, (lire en ligne)

- Guichard, Augustin Charles, avocat en la Cour de Cassation, Législation hypothécaire, vol. 1, Paris, Clament frères, (lire en ligne)

- Isambert, Decrusy et Taillandier, Recueil Général des Anciennes Lois Françaises : Depuis l'an 420, jusqu'à la révolution de 1789, vol. 1 à 29, Belin-Leprieur (lire en ligne)

- Serge Leroux, la mort du dernier privilège, 268 pages, novembre 2006, Éditions de L'Harmattan, Paris

- Massaloux, Jean-Paul La Régie de l'Enregistrement et des Domaines aux XVIIIe et XIXe siècles, Librairie Droz, Genève, no 6, 1989, 418 pages

- Claude-Guy Onfray Les Conservateurs des hypothèques 1771-2012 pages 477 à 489 in Bulletin de la Société d'Emulation des Côtes d'Armor tome CXLI, mémoires de l'année 2012, Saint-Brieuc, 2013

- Pierre Odier, Des Systèmes Hypothécaire, Paris et Genève, Ab. Cherbuliez, (lire en ligne)

- Ordonnances de Louis XIV, Roy de France et de Navarre, données à Saint Germain en Laye au mois de mars 1673, Paris, Imprimeurs du roi, (lire en ligne)

- Ordonnances des Rois de France de la troisiéme race,, Paris, Imprimeurs du roi, (lire en ligne)

- Planiol, Marcel, La Très ancienne coutume de Bretagne : avec les assises, constitutions de parlement et ordonnances ducales, suivies d'un recueil de textes divers antérieurs à 1491, Plihon er Hervé, , 560 p.

- A.M Poullain du Parc, Avocat au Parlement, Professeur Royal en Droit François des Facultés de Rennes, La Coutume et la Jurisprudence Coutumière de Bretagne dans leur ordre naturel, Rennes, Guillaume Vatar, , 372 p. (lire en ligne)

- Jean-Louis Thireau, Charles Du Moulin (1500-1566). Études sur les sources, la méthode, les idées politiques et économiques d’un juriste de la Renaissance, Genève, Droz, 1980,

- Recueil complet des discours prononcés lors de la présentation du Code Civil, t. 1, Paris, Firmin Didot frères, (lire en ligne)

- Geneviève Viney, Introduction à la Responsabilité, Paris, Editions Francis Lefebvre, , 3e éd., 704 p. (ISBN 978-2-275-03247-4)

Notes et références

- Ordonnance du 10 juin 2010 portant suppression du régime des conservateurs des hypothèques

- [PDF] Rapport annuel 2008 - Les Conservations des hypothèques.

- Du grec hupothêkê « ce qui sert de fondement » hupo « sous » et tithenai « placer »

- « Ordonnance de Montils-lès-Tours -1453 », sur Archives de France (consulté le )

- Procédure permettant à l'acquéreur d'un immeuble d'affecter le prix d'acquisition au désintéressement des créanciers hypothécaires inscrits sur l'immeuble. À l'issue de cette procédure l'acquéreur est libéré de toutes les charges grevant l'immeuble.

- L’appropriance comportait quatre séries de formalités destinées à porter le transfert de propriété à la connaissance des tiers et à leur permettre de faire valoir leurs prétentions en temps utile. (articles 269 et suivants de la coutume de Bretagne) 1° - L’insinuation du contrat au greffe de la juridiction royale ;2° - Constatation par acte notarié de la prise de possession ; 3° Publications ou « bannies » entre 3 et 6 mois de l’insinuation, dans toutes les paroisses où étaient situés les biens, les eventuels contestataires avaient 8 jours après la dernière publication, s’ils étaient présents, 1 an en cas d’absence, pour se faire connaître 4° - Appropriance faisant l’objet d’une déclaration par le juge en audience publique. À l’issue de cette phase le transfert était acquis et les voies de recours éteintes (articles 270) A.M Poullain du Parc, Avocat au Parlement, Professeur Royal en Droit François des Facultés de Rennes, La Coutume et la Jurisprudence coutumière de Bretagne : Dans leur ordre naturel, Guillaume Vatar, Rennes, , 372 p. (lire en ligne), p. 133 et suivantes

- Isambert, Decrusy et Taillandier, Recueil Général des Anciennes Lois Françaises : Depuis l'an 420, jusqu'à la révolution de 1789, vol. XIV, Paris, Belin-Leprieur, , 650 p. (lire en ligne), p. 493 à 499

- Isambert, Decrusy et Taillandier, Recueil Général des Anciennes Lois Françaises : Depuis l'an 420, jusqu'à la révolution de 1789, vol. XIV, Paris, Belin-Leprieur, , 650 p. (lire en ligne), p. 495

- Isambert, Decrusy et Taillandier, Recueil Général des Anciennes Lois Françaises : Depuis l'an 420, jusqu'à la révolution de 1789, vol. XIV, Paris, Belin-Leprieur, , 650 p. (lire en ligne), p. 497 in fine

- Maximilien de Béthune, Duc de Sully, Mémoires : mises en Ordres avec des remarques par Pierre Mathurin de L'Escluse des Loges, vol. 3 Livre XXVI, Londres, (lire en ligne), livre XXVI p. 96 et 97

- Edit du 21 mars 1673

- Jean-Baptiste Colbert, Testament Politique : Où L'on voit tout ce qui s'est passé sous le Regne de Louis Le Grand jusqu'en l'année 1684. Avec des remarques sur le Gouvernement du Roiaume, La Haye, Henri van Bulderen, , 501 p. (lire en ligne), p. 474-475

- Le mémoire Projet d'Établissement de Conservateurs des Hypothèques, publié dans les Œuvres de M. le Chancelier D'Aguesseau (1789), n'est pas daté

- Henri François d'Aguesseau, Œuvres de M. le Chancelier D'Aguesseau : Treizième et dernier volume, Paris, Libraires associés, (lire en ligne), p. 621

- Henri François d'Aguesseau, Œuvres de M. le Chancelier D'Aguesseau : Treizième et dernier volume, Paris, Libraires associés, (lire en ligne), p. 623

- Edit du 17 juin 1771

- François de Corail de Sainte-Foy, Questions sur l'Edit du mois de juin 1771, et autres loix postérieures concernant les hypotheques, J. B. Broulhiet, (lire en ligne)

- Charles-Joseph Panckoucke (París), Encyclopédie méthodique : Finances..., chez Panckouke, (lire en ligne)

- anonyme, Journal Historique De La Révolution Opérée dans la Constitution de la Monarchie Françoise, par M. de Maupeou, Chancelier de France, Londres, (lire en ligne), Tome 2, page 30

- Jean-Louis Thireau, Charles Du Moulin (1500-1566). Études sur les sources, la méthode, les idées politiques et économiques d’un juriste de la Renaissance, Genève, Droz, , p. 268