Caisse nationale d'assurance vieillesse

La Caisse nationale d'assurance vieillesse (CNAV) est un organisme français de sécurité sociale qui gère la retraite de base des salariés du secteur privé, des travailleurs indépendants, des contractuels de droit public et des artistes-auteurs, ainsi que la retraite complémentaire des travailleurs indépendants. En 2020, cela représente 21,4 millions d'actifs et 14,7 millions de retraités, pour un montant de dépenses de 144,3 milliards d'euros[1].

| Fondation | |

|---|---|

| Prédécesseur |

Caisse nationale de sécurité sociale (d) |

| Forme juridique | |

|---|---|

| Domaine d'activité |

Retraite de base des salariés du secteur privé et des travailleurs indépendants, des contractuels de droit public et des artistes-auteurs, retraite complémentaire des travailleurs indépendants, action sociale et prévention. |

| Siège | |

| Pays |

| Président |

Gérard Rivière (depuis 2011) |

|---|---|

| Directeurs | |

| Site web |

CNAV

Historique

De 1945 à 1967

L'Assurance retraite, dans sa forme moderne, remonte aux ordonnances d'octobre 1945[2] créant la sécurité sociale, dans le prolongement du programme du Conseil national de la résistance[3]. Celui-ci prévoit l'élaboration d’un plan complet de sécurité sociale, visant à assurer à tous les citoyens des moyens d’existence, dans tous les cas où ils sont incapables de se les procurer par le travail, avec une gestion appartenant aux représentants des intéressés et de l’État. Le principe de la protection sociale est ensuite inscrit dans le préambule de la Constitution de 1946[4], repris dans celle de 1958[5].

L'Assurance retraite est alors une composante de la Caisse nationale de sécurité sociale (CNSS), qui regroupe aussi l'Assurance maladie et les allocations familiales. Le régime fonctionne par répartition (les cotisations des actifs et des entreprises financent les retraites) et l'âge de la retraite est repoussé, de fait, à 65 ans (jusqu'alors, les personnes couvertes par un régime de retraite pouvaient demander leur retraite à partir de 60 ans)[6]. Le régime ainsi mis en place obéit à une logique d'assurance, mais comporte aussi des prestations non contributives, comme le « minimum vieillesse » et des avantages spécifiques pour les mères de famille.

À l'origine, le régime général devait, comme son nom l'indique, couvrir tous les Français, mais l'unité ne peut se faire et les créations de régimes particuliers, à dominante professionnelle, se multiplient jusqu'au milieu des années 1950 : artisans, professions industrielles et commerciales et professions libérales en 1948, assurance vieillesse obligatoire des exploitants agricoles en 1952... Dans le même temps, les régimes complémentaires de retraite (Arrco et Agirc) se mettent en place avec les accords interprofessionnels de mars 1947 et décembre 1961, avant de devenir obligatoires en 1972.

De 1967 à 1996

La Caisse nationale d'assurance vieillesse des travailleurs salariés est créée dans le cadre de l’ordonnance de 1967[7] qui instaure une organisation de la Sécurité sociale en quatre branches autonomes : maladie (Caisse nationale de l'assurance maladie), famille (Caisse nationale des allocations familiales), vieillesse (Caisse nationale d'assurance vieillesse) et recouvrement (Agence centrale des organismes de sécurité sociale). La réforme de 1967 crée également le Fonds national d’action sanitaire et sociale en faveur des personnes âgées (Fnasspa), qui centralise le budget d'action sociale de l'Assurance retraite[8]. Dans le même temps, la gestion des recettes et de la trésorerie des branches ainsi créées est confiée à un nouvel organisme : l'Acoss, qui coordonne les Urssaf.

Avec l'évolution démographique, l'amélioration progressive des retraites[9] (un nombre croissant de salariés bénéficiant d'une retraite à taux plein) et la hausse du chômage, les premières réformes sont mises en œuvre pour assurer l'équilibre du régime. En décembre 1971, la loi Boulin augmente ainsi de 120 à 150 le nombre de trimestres nécessaires pour bénéficier d'une retraite à taux plein, ce qui équivaut à 37,5 années de cotisations. Dans le même temps, la pension est calculée sur la base des dix meilleures années et non plus des dix dernières.

Le 26 mars 1982, une ordonnance abaisse à 60 ans l'âge de la retraite à taux plein (mais toujours pour 37,5 années de cotisations) et instaure un système de décote[10]. Mais, en 1991, le « Livre blanc sur les retraites », commandé par le Premier ministre Michel Rocard, attire à nouveau l'attention sur les risques de déséquilibre démographique[11]. Entretemps, les retraites de base, jusqu'alors versées par trimestre, sont mensualisées en 1986.

En 1993, face à un déficit qui atteint 40 milliards de francs (6,1 milliard d'euros), le nouveau Premier ministre Édouard Balladur introduit par ordonnance une réforme qui apporte des changements importants, mais pour le seul régime général et les régimes dits « alignés »[12] : la durée de cotisation pour une retraite à taux plein passe, sur dix ans, de 150 à 160 trimestres (40 ans) et la base de calcul de la retraite passe des 10 aux 25 meilleures années. Par ailleurs, les retraites sont désormais indexées sur l'indice des prix de l'Insee et non plus sur les salaires (qui progressent habituellement plus vite)[13].

Si la réforme de 1993 ne suscite guère d'opposition[14], il n'en va pas de même pour la réforme de 1995, dite plan Juppé, qui entend notamment aligner le régime de retraite des fonctionnaires et les régimes spéciaux sur le régime général. Celle-ci est abandonnée après trois semaines de grèves dans les transports[15].

De 1996 à nos jours

En février 1996, une révision constitutionnelle crée les lois de financement de la sécurité sociale (LFSS)[16]. Désormais, le Parlement se prononce sur l'évolution, les équilibres financiers et les mesures nouvelles de l'Assurance retraite et des autres branches de la Sécurité sociale[17]. En 1999 est créé le fonds de réserve pour les retraites (FRR)[18], qui doit anticiper la dégradation du rapport démographique entre les cotisants et les retraités, plus nombreux et qui vivent plus longtemps. Mais il s'agit d'une action de long terme, qui n'empêche pas les réformes des retraites de se succéder :

- 2003 : la loi du 21 août[19] (réforme Fillon) aligne progressivement la durée de cotisation des fonctionnaires sur celle du régime général et crée une retraite anticipée pour les carrières longues. La loi crée aussi le droit à l'information retraite et met en place le GIP[20] Info retraite[21], chargé de le mettre en œuvre.

- 2006 : création du RSI (régime social des indépendants) par fusion de régimes préexistants destinés aux indépendants.

- 2008 : la réforme des régimes spéciaux entre en vigueur le . Comme pour les fonctionnaires, elle prévoit le passage de la durée de cotisation de 37,5 à 40 ans, l'instauration d'un mécanisme de décote/surcote et l'indexation des retraites sur les prix.

- 2010 : la loi du 9 novembre[22] (réforme Woerth) prévoit un relèvement progressif de l'âge minimum légal de départ à la retraite de 60 à 62 ans, le recul de 65 à 67 ans de l'âge d'obtention d'une retraite à taux plein pour les assurés n'ayant pas la durée de cotisation requise et l'instauration d'un dispositif de départ anticipé pour les assurés ayant commencé à travailler avant 18 ans.

- 2010 : la Caisse nationale d'assurance vieillesse des travailleurs salariés (CNAVTS) devient la Caisse nationale d'assurance vieillesse (Cnav)[23].

- 2012 : la loi de financement de la sécurité sociale accélère la mise en œuvre de la réforme de 2010 et renforce le dispositif des carrières longues.

- 2014 : la loi du 20 janvier[24] (réforme Touraine) poursuit le relèvement du nombre de trimestres pour une retraite à taux plein, pour arriver à 172 trimestres (43 ans) à l'horizon 2035 pour les générations nées à partir de 1973. La réforme crée le compte personnel de pénibilité (C3P), dont la gestion est confiée à la Cnav.

- 2014 : le GIP Union retraite[25] succède au GIP Info retraite, avec des missions étendues et un renforcement du droit à l'information des assurés et des retraités[26].

- 2019 : après la succession de réformes paramétriques (jouant sur les cotisations, les trimestres, l'âge de départ à taux plein...), le gouvernement propose une réforme systémique, avec en particulier la création d'un régime de retraite universel, le passage à un système en comptes notionnels – inspiré du modèle suédois[27] – ou encore une amélioration des petites retraites. Mais la crise des gilets jaunes, puis la pandémie de Covid-19, interrompent ce projet, dont la date de présentation demeure incertaine[28].

- 2020 : le , après une période intermédiaire de deux ans, les travailleurs indépendants sont définitivement rattachés au régime général de la sécurité sociale, entraînant ainsi la disparition du RSI[29].

Organisation

Structure, fonctionnement et financement

L'Assurance retraite est l'une des branches du régime général de la Sécurité sociale. Elle est pilotée par la Cnav (Caisse nationale d'assurance vieillesse), établissement public à caractère administratif, placé sous la tutelle de l'État. La Cour des comptes certifie chaque année les comptes de la Cnav et ceux de la branche retraite[30].

Les dépenses et les recettes de l'Assurance retraite sont fixées chaque année par la loi de financement de la sécurité sociale (LFSS), préparée par le gouvernement et votée par le Parlement. Celle-ci détermine notamment l'évolution des dépenses, le montant des cotisations et celui des retraites.

Les relations entre l'État et la Cnav sont retracées dans une convention d'objectifs et de gestion (COG), d'une durée de cinq ans. Elle fixe les engagements réciproques des deux parties, assortis d'un certain nombre d'objectifs et d'indicateurs chiffrés. La COG actuelle couvre la période 2018-2022[31]. Les objectifs de la COG sont ensuite déclinés dans des contrats pluriannuels d'objectifs et de gestion (CPOG), signés avec chacune des caisses régionales.

Un conseil d'administration de 30 membres (et 4 membres avec voix consultative) assure la gouvernance de la Cnav[32]. Il est composé à parité de représentants des organisations représentatives des salariés et des employeurs (13 représentants chacun, désignés pour cinq ans par leurs organisations respectives), auxquels s'ajoutent 4 personnalités qualifiées désignées par l'État. Le conseil d'administration fixe, par ses décisions ou ses avis, les orientations de l'Assurance retraite. Il vote les budgets, approuve les comptes annuels et fixe les grandes lignes de l'action sociale de la branche retraite. Nommé par le gouvernement en conseil des ministres, un directeur général assure le fonctionnement et la gestion de la Cnav[33].

Présidents du conseil d’administration

| Identité | Période | |

|---|---|---|

| Début | Fin | |

| Geneviève Seeuws (CNPF) | 1979 | 1984 |

| Roger Meudec (CFE-CGC) | 1984 | 1991 |

| Jean-Marie Spaeth (CFDT) | 1991 | 1996 |

| Jean-Luc Cazettes (CFE-CGC) | 1996 | 2001 |

| Danièle Karniewicz (CFE-CGC) | 2001 | 2011 |

| Gérard Rivière (FO) | 2011 | - |

En juin 2012, Danièle Karniewicz fait l’objet d’une mise en cause pour des doubles remboursements de frais professionnels[34]. Elle est finalement relaxée[35].

Direction générale

| Identité | Période | |

|---|---|---|

| Début | Fin | |

| Rolande Ruellan | 28 mai 1990 | |

| Raoul Briet | 5 février 1994 | |

| Patrick Hermange | 18 avril 1996 | 15 juillet 2009 |

| Pierre Mayeur | 15 juillet 2009 | 21 mars 2016 |

| Renaud Villard | 21 mars 2016 | - |

La Cnav

La Cnav est la tête de réseau de l'Assurance retraite. Elle coordonne et anime l'activité des différents organismes de la branche retraite. La Cnav assure également la gestion de la retraite en Ile-de-France, jouant ainsi le rôle de caisse régionale[36].

Les Carsat, CGSS et CSS

Mises en place le , les Carsat[37] (caisses d'assurance retraite et de la santé au travail) remplacent les Cram (caisses régionales d'assurance maladie), sauf en Ile-de-France. Les Carsat sont à la fois le niveau régional de l'Assurance retraite et les gestionnaires de la branche AT-MP (accidents du travail-maladies professionnelles). Elles gèrent notamment la liquidation et le versement des retraites et mettent en œuvre les politiques de prévention et d'action sociale. Comme la Cnav, leur gouvernance est assurée par un conseil d'administration paritaire et un directeur. Les Carsat sont au nombre de quinze. En Ile-de-France, c'est la Cnav qui joue directement le rôle de caisse régionale.

Les CGSS (caisses générales de sécurité sociale), créées dès 1948, sont présentes dans les quatre plus anciens départements d'outre-mer (Guadeloupe, Guyane, Martinique et La Réunion). À la différences de la métropole, les CGSS jouent à la fois le rôle dévolu aux Carsat, aux Urssaf et aux Cpam (caisses primaires d'assurance maladie). Les prestations familiales restent toutefois gérées par une CAF, comme en métropole. La CSS (caisse de sécurité sociale), créée en 1977 à Mayotte, joue le même rôle que la CGSS, mais avec les prestations familiales en plus.

Les implantations locales

Outre les caisses régionales, l'Assurance retraite déploie un important réseau de proximité afin d'être présente sur l'ensemble du territoire, au contact direct des assurés. Ce réseau comprend[38] :

• 206 agences retraite en métropole,

• 286 points d'accueil retraite en métropole,

• 14 agences retraite outre-mer.

L'Assurance retraite tient également des permanences et forme les agents d'accueil dans l'ensemble des espaces France Services[39]. Mis en œuvre sous l'égide du gouvernement, ceux-ci regroupent au minimum une dizaine de services publics et permettent aux habitants desservis d'accomplir un grand nombre de démarches. En avril 2021, on comptait ainsi 1 340 France Services labellisés, implantés principalement dans des territoires peu denses.

Les moyens de fonctionnement

L'Assurance retraite compte 14 439 salariés au [40]. Depuis le , date de l'intégration des travailleurs indépendants au régime général, s'y ajoutent 1 700 salariés issus du RSI, puis de la Sécurité sociale des indépendants (régime transitoire durant les deux années qui ont précédé l'intégration définitive). L'Assurance retraite mène une politique de gestion prévisionnelle des emplois et des compétences (GPEC) fondée sur plusieurs orientations, comme la diversité, l'intégration des personnes handicapées où la santé au travail. Dès 2019, près de 3 000 salariés recourraient déjà régulièrement au télétravail et environ 1 500 de façon occasionnelle. De même, en matière d'égalité femmes-hommes, la Cnav a obtenu, en 2020, la note de 97 sur 100 à l'index de l'égalité femmes-hommes établi par le ministère du Travail[41]. Pour l'ensemble de l'Assurance retraite, la note moyenne est de 91,9/100, soit plus de 16 points au-delà̀ du minimum légal et 5 points de plus que la moyenne des autres entreprises de plus de 1 000 salariés (87/100).

Les effectifs des caisses de retraite baissent depuis plusieurs années alors que le nombre de retraités augmente[42] :

- en 2017, 14 800 salariés pour 16,1 millions de retraités ;

- en 2021, 13 700 salariés pour 16,9 millions de retraités.

Les dépenses de gestion de l'Assurance s'élèvent à 1,48 milliard d'euros en 2020, soit 1,03 % du montant total des charges du régime[43].

Activité

La population couverte

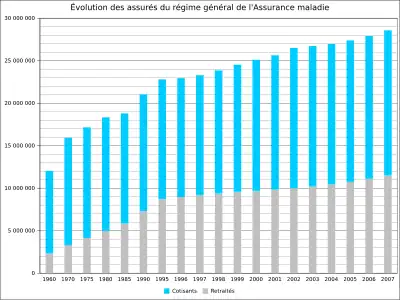

Premier régime de retraite depuis sa création en 1945, l'Assurance retraite couvre aujourd'hui près de neuf Français sur dix. Elle est le service public de la retraite et le régime de base des salariés du secteur privé, des travailleurs indépendants, des contractuels de droit public et des artistes-auteurs. Elle gère aussi la retraite complémentaire des travailleurs indépendants, qui ne sont pas couverts par le régime Agirc-Arrco contrairement aux salariés. Au , l'Assurance retraite compte ainsi 21 millions de cotisants et 15 millions de retraités (y compris les travailleurs indépendants, pleinement intégrés au régime général depuis le , après la suppression du RSI et une période transitoire de deux ans)[44].

La gestion et le suivi des carrières

La retraite se prépare tout au long de la vie active. L'objectif de l’Assurance retraite est d’effectuer une mise à jour en temps réel des éléments de carrière de l'assuré, doublée d'un renforcement du conseil et de l'accompagnement par l'Assurance retraite, notamment auprès des publics les plus fragiles. Le but est d'inciter les assurés à renseigner et/ou vérifier régulièrement les informations sur leur espace personnel. Ce projet, à vocation interrégimes, repose notamment sur la mise en œuvre du répertoire de gestion des carrières unique (RGCU)[45], dont le chantier a été lancé par la loi du 9 novembre 2010[46] portant réforme des retraites et qui se met progressivement en place depuis 2018, dans lequel se trouveront à terme toutes les données issues des régimes de retraite.

En 2020, l'Assurance retraite a traité 1,18 million de régularisations de carrières. En 2019, elle a également procédé à 85 500 entretiens information retraite (EIR), qui permettent à un assuré de bénéficier de l'assistance d'un technicien pour préparer sa demande de retraite[47]. En 2020, le nombre d'entretiens en présentiel s'est fortement réduit en raison de la crise sanitaire et des confinements. Néanmoins, l'Assurance retraite a ouvert la possibilité d'entretiens téléphoniques et près de 30.000 entretiens ont été réalisés dans le cadre des Rendez-vous de la retraite[48], du 12 au 17 octobre, organisés pour la première fois en commun avec l'Agirc-Arcco.

Le droit à l'information retraite

Le droit à l'information retraite, instauré en 2003 et élargi en 2010 et 2014[49], permet à l'assuré de disposer, à tout moment, d'informations précises sur sa situation et sur les perspectives de sa retraite, et cela même s'il relève de plusieurs régimes.

Le droit à l'information est mis en œuvre par le GIP Union Retraite, qui rassemble tous les régimes français. Il se fait soit à l'initiative du régime concerné, soit à celle de l'assuré. En 2019, l'Assurance retraite a ainsi adressé 19,2 millions de relevés de carrière et 7,1 millions d'estimations indicatives globales (EIG)[50]. De leur côté, les assurés qui le souhaitent peuvent, à tout moment, consulter leur situation sur leur espace personnel – dont 11 millions étaient déjà ouverts en 2020 – ou utiliser le simulateur interrégimes mis à leur disposition sur le site de l'Assurance retraite et sur celui d'Union Retraite. En 2020, 3,3 millions d’assurés de tous âges ont ainsi eu recours aux outils du droit à l’information pour consulter leur carrière[51].

La liquidation et le versement des retraites

La liquidation est l'opération de calcul et de mise en paiement de la retraite. En 2020, plus de 950 000 personnes ont demandé leur retraite auprès du régime général[52]. Près de 75 % de ces demandes concernent des « retraites personnelles » (ou retraites de droits propres, attribuées à la personne ayant cotisé), dont 33 % de poly-pensionnés (relevant de plusieurs régimes) et 22 % de retraites anticipées pour carrière longue. Les pensions de réversion, versées au conjoint survivant, représentent 19 % du total. Le solde correspond essentiellement à l'allocation de solidarité aux personnes âgées (Aspa).

Instaurée en 2016, la garantie de versement fait que l’assuré qui a transmis son dossier complet au moins quatre à six mois avant la date choisie pour son départ à la retraite a la garantie de percevoir son premier versement dès le mois suivant son départ[53]. En pratique, près de 96 % de assurés partant à la retraite perçoivent effectivement leur premier versement dans ce délai. Et, de façon plus large, 91 % des assurés se disent satisfaits du service rendu par l'Assurance retraite, contre 90 % en 2019[54].

En 2020, l'Assurance retraite a versé chaque mois près de 15 millions de retraites, dont environ 8 % pour des retraités installés à l'étranger. Le montant total des pensions versées en 2020 par l'Assurance retraite s'est élevé à 132,6 milliards d'euros[55].

L'offre de services et la dématérialisation

Grâce au développement et à la généralisation d'internet, l'Assurance retraite s'est engagée depuis plusieurs années dans une démarche de dématérialisation et développe régulièrement son offre de services[56]. Celle-ci s'adresse aux cotisants comme aux retraités[57].

La principale avancée en la matière est la demande de retraite en ligne[58], mise en place en 2017. Celle-ci est accessible via l'espace personnel, mis en place en 2016 et ouvert par l'assuré (11,3 millions d'espaces personnels déjà ouverts au 31 décembre 2020). Elle permet d'effectuer l'ensemble des démarches en ligne : saisie des informations, échanges avec la caisse, mais aussi transmission des pièces justificatives. L'Assurance retraite assure de son côté une information régulière du demandeur sur l'avancement de son dossier. En 2020, 50 % des demandes de retraite ont été effectuées en ligne et l'objectif fixé par la COG est de parvenir à 55 % en 2022.

Engagée en juillet 2017, la Lura (liquidation unique des régimes alignés) constitue une autre simplification dans l'obtention d'une retraite[59]. Celle-ci profite aux assurés qui ont relevé de plusieurs régimes différents au cours de leur carrière. Elle leur permet en effet de demander leur retraite auprès d'un seul de ces régimes, celui-ci se chargeant alors de liquider et de verser l'ensemble de la retraite. La Lura concerne aujourd'hui les régimes dits alignés[60] : Assurance retraite, MSA (Mutualité sociale agricole), et régime des indépendants, ex RSI et SSI[61].

Au-delà de la demande de retraite en ligne et de la Lura, l'Assurance retraite met en également en œuvre différents services en ligne, parmi lesquels :

• des simulateurs d’âge et de montant de la retraite,

• le changement de coordonnées postales et bancaires,

• le suivi des paiements,

• la consultation du montant déclaré à l’administration fiscale pour le compte des retraités.

L'Assurance retraite est également présente sur des salons nationaux ou locaux destinés à la retraite et à la prévention. Elle édite de nombreux documents d'information (guides, brochures, animations, vidéos[62]…). Ceux-ci sont mis à disposition sur son site internet lassuranceretraite.fr, qui affiche 39,8 millions de visites et 95,5 millions de pages vues en 2020[63].

Cette offre de service a valu à la Cnav de remporter, durant sept années consécutives, le Podium de la relation client® dans la catégorie des services publics, décerné par BearingPoint et TNS Sofres[64], avant d'être devancée par la Gendarmerie nationale.

Le développement de l'interrégime

Si le système français de retraite reste morcelé depuis l'échec d'un régime unique en 1945, la situation évolue rapidement depuis quelques années, grâce au dynamisme de l'interrégime[65]. Le point de départ a été l'instauration du droit à l'information retraite et la création du GIP Info retraite en 2003[66], qui a rassemblé l'ensemble des régimes pour mettre en œuvre un système partagé d'information des assurés. En 2014, il est remplacé par le GIP Union retraite[67], doté de compétences élargies.

Depuis lors, l'approche en interrégime a rapidement progressé dans le domaine de l'action sociale et de la prévention de la perte d'autonomie. La plupart des actions de l'Assurance retraite en ce domaine sont désormais menées conjointement avec la MSA (Mutualité sociale agricole) et d'autres régimes comme la CNRACL (Caisse nationale de retraites des agents des collectivités locales) ou l'Ircantec (retraite complémentaire des agents non titulaires de l'État et des collectivités publiques), ainsi que l'Agirc-Arrco (retraite complémentaire). Les ateliers de prévention proposés aux retraités sont ainsi organisés dans un cadre interrégime[68]. De même, le site pourbienvieillir.fr[69], qui porte l'action de prévention des régimes de retraite, est mis en œuvre par l'Assurance retraite, la MSA, la CNRACL, ainsi que Santé publique France.

L'interrégime s'est ensuite étendu au domaine de la retraite proprement dite[70]. Lancé par l'Assurance retraite en 2017, le service « Ma demande de retraite en ligne » a été généralisé à l'ensemble des régimes de retraite en mars 2017.

L'action sociale et le bien-vieillir

Longtemps limitée à des aides financières pour les retraités en difficulté, l'action sociale de l'Assurance retraite a évolué au fur et à mesure de l'amélioration du niveau de vie des retraités[71]. Depuis les années 2000, elle s'oriente davantage vers la prévention de la perte d'autonomie et l'accompagnement des retraités[72], regroupés sous le terme général du « bien-vieillir »[73].

Dotée d'une enveloppe nette de 341 millions d'euros en 2020[74], l'action sociale regroupe principalement des aides au maintien à domicile (73 % du total), des actions collectives de prévention (comme les ateliers), des aides à l'adaptation du logement des retraités, ou encore le soutien à l'investissement des lieux de vie collectifs comme les résidences autonomie (anciennement logements foyers).

En 2020, 305 500 retraités ont ainsi bénéficié d'une aide individuelle au maintien à domicile – le plus souvent sous la forme d'un plan d'action personnalisé, adapté au contexte et à la situation – et 54 300 d'une aide au retour à domicile après une hospitalisation (ARDH), tandis que 18 900 se sont vu attribuer une aide à l'adaptation du logement et que 22 150 ont bénéficié d'un kit de prévention. Enfin, plus de 214 000 retraités ont participé à des actions collectives de prévention de la perte d'autonomie et près de 93 000 à des actions collectives de maintien du lien social. Par ailleurs, 357 projets de création ou de rénovation de lieux de vie collectifs ont bénéficié d'une subvention de l'Assurance retraite en 2020, tandis que 84 projets ont été financés par des prêts sans intérêt[75].

Depuis la loi du relative à l'adaptation de la société au vieillissement[76], l'Assurance retraite est devenue, aux côtés des départements et d'autres institutions, un acteur majeur des conférences des financeurs, mises en place dans chaque département pour coordonner et harmoniser les actions en faveur du bien-vieillir .

Au-delà des autres régimes de protection sociale partenaires dans le cadre de l'interrégime, l'Assurance retraite développe aussi des partenariats avec d'autres acteurs. C'est le cas, par exemple, avec l'Union sociale pour l'habitat (USH), qui fédère l'ensemble des organismes HLM, ou avec les acteurs de l'habitat intergénérationnel. C'est aussi le cas avec les centres communaux ou intercommunaux d'action sociale (CCAS ou CIAS), l'Agence nationale de l'habitat (Anah), l'Agence nationale pour les chèques vacances (ANCV), les centres sociaux, les organismes d'aide à domicile...

L'Assurance retraite contribue aussi au financement de la « Silver Économie »[77], qui développe des solutions innovantes pour faciliter la vie quotidienne des personnes âgées et favoriser leur autonomie[78]. Elle met également en œuvre – avec l'Agirc-Arrco, la MSA, la Banque des Territoires et France Active – la plateforme VIVA Lab[79], qui expertise et accompagne les porteurs de projets d'innovations technologiques et organisationnelles dans le champ du bien-vieillir.

Les études et le rôle de la Cnav comme opérateur de grands projets nationaux

La Cnav produit des statistiques et mène des études dans le champ de la retraite et du vieillissement. Elle publie ou contribue à la publication de revues spécialisées en ce domaine[80]. Elle procède également à des simulations pour le compte des pouvoirs publics ou de différents organismes, comme le Conseil d'orientation des retraites (COR). Elle met ses données à disposition sur un site Open Data dédié[81].

S'appuyant sur ses systèmes d'information, la Cnav intervient également comme opérateur de grands projets nationaux dépassant le seul cadre de l'Assurance retraite. Elle a ainsi été, avec le ministère des Finances, le principal acteur de la mise en place du prélèvement à la source à partir du , en assurant celui-ci auprès des retraités assujettis à l'impôt sur le revenu[82].

Dans le champ de protection sociale, la Cnav est également l'opérateur de plusieurs grands dispositifs nationaux bénéficiant aux autres branches du régime général et à l'ensemble des régimes de retraite :

• le système national de gestion des carrières (SNGC), dans lequel sont reportées toutes les données déclaratives fournies par les assurés,

• le système national de gestion des identifiants (SNGI), qui est le fichier de référence en matière d’état civil pour l’ensemble de la sphère sociale[83],

• le répertoire de gestion des carrières unique (RGCU)[84], mis en service en 2019 pour succéder au SNGC, et qui a vu, en 2020, le début de la bascule des 78 millions d’assurés du SNGC vers le RGCU et l’ouverture de la consultation des carrières sur le RGCU à l’ensemble des régimes et des organismes de protection sociale[85].

• le répertoire national commun de la protection sociale (RNCPS), qui donne accès aux principales caractéristiques de toutes les prestations sociales perçues par chaque assuré[86].

La coopération européenne et internationale

Si la retraite et, plus largement, la protection sociale restent une compétence des États, les échanges internationaux représentent néanmoins une dimension importante de l’activité de l’Assurance retraite, notamment parce que 10 % des assurés ont passé une partie de leur carrière à l'étranger et que 8 % des retraités vivent hors de France[87]. L'Assurance retraite conseille et accompagne des actifs et des retraités à travers notamment l'organisation de journées internationales d'information (78 en 2019, avant que la crise sanitaire en réduise momentanément le nombre) et une présence sur des salons à vocation internationale (comme le salon « S'expatrier mode d'emploi »[88]).

L'Assurance retraite entretient également des relations d'échanges et de coopération avec plusieurs de ses homologues étrangers. Elle participe aussi aux débats internationaux sur la retraite et la sécurité sociale, via l’European Social Institution Platform (Esip)[89] et la Représentation européenne des institutions françaises de sécurité sociale (Reif)[90], mais aussi, au niveau mondial, via l’Association internationale de la sécurité́ sociale (AISS)[91].

Les comptes de l'Assurance retraite

Les recettes

Les produits de l'Assurance retraite se sont élevés à 140,5 milliards d'euros en 2020[92] - [93]. Avec 86,5 milliards (61,6 % du total), la principale source de recettes est constituée des cotisations sociales collectées, via les Urssaf, auprès des salariés, des travailleurs indépendants et des employeurs, puis centralisées par l'Acoss, qui gère la trésorerie du régime général de Sécurité sociale. D'autres recettes complètent ces cotisations :

• le fonds de solidarité vieillesse (FSV)[94], créé en 1994, alimenté principalement par une fraction de la contribution sociale généralisée (CSG) et qui prend notamment en charge les avantages de retraite non contributifs (« minimum vieillesse »), les cotisations non versées par les chômeurs, ainsi que diverses validations gratuites de trimestres (arrêts de travail, maternité, périodes d'apprentissage, stages de formation professionnelle…)[95] : 17,5 milliards,

• les impôts et taxes affectés (taxe sur les salaires, forfait social et contribution sur les préretraites) : 17,6 milliards,

• les transferts reçus, notamment au titre de l'AVPF (assurance vieillesse des parents au foyer)[96], au titre de la prise en charge par la Cnaf de la majoration pour enfant et à celui des retraites anticipées liées à l'amiante ou à la pénibilité : 11,7 milliards,

• les cotisations prises en charge par le budget de l'État au titre des mesures d'exonération en faveur de l'emploi : 2,7 milliards,

• les contributions publiques (versement forfaitaire de l’État au titre des militaires et assimilés ayant quitté́ l’armée sans droit à pension) : 123 millions d'euros.

Les dépenses

En 2020, les charges de l'Assurance retraite ont atteint 144,3 milliards d'euros[97] - [93], correspondant essentiellement (93 %) au versement des dépenses de prestations. Les principales dépenses se répartissent ainsi :

• les prestations légales (versement des retraites) : 132,6 milliards,

• les transferts au titre de la compensation démographique[98] - [99] et des reversements à d'autres régimes : 5,5 milliards,

• les dotations aux provisions : 3,6 milliards,

• les charges de gestion courante : 1,48 milliard,

• les charges techniques (pertes sur créances irrécouvrables) : 695 millions d'euros

• les prestations extra-légales, qui correspondant à l'action sociale de l'Assurance retraite : 330 millions.

En 2020, les charges de gestion courante – autrement dit le fonctionnement de l'Assurance retraite (dépenses de personnels, fournitures, informatique, dépenses de fonctionnement...) – représentent 1,02 % du total des charges de l'Assurance retraite, contre 0,95 % en 2019.

L'évolution des résultats

En 2020, l'Assurance retraite présente un déficit de 3,7 milliards d'euros, après 1,4 milliard en 2019. Ce déficit est dû, pour une bonne part, à l'impact des mesures prises dans le cadre de la crise sanitaire sur le niveau des produits de cotisations et des provisions pour dépréciation des créances sur les cotisants.

Depuis quinze ans, le résultat annuel de l'Assurance retraite a connu des évolutions contrastées. En 2005, il s'établissait à -1,9 milliard d'euros. Il a plongé à partir de 2007-2008 sous l'effet de la crise économique mondiale (qui a pesé sur le rendement des cotisations), jusqu'à atteindre un maximum de -8,9 milliards en 2010. Tout en restant déficitaires, les comptes se sont ensuite redressés progressivement, avant de devenir excédentaires entre 2016 et 2018, avec un maximum de +1,8 milliard en 2017.

La crise sanitaire de 2020 et la crise économique qui en a résulté ont totalement bouleversé les prévisions antérieures d'évolution de l'Assurance retraite[100]. Selon le rapport de juin 2021 de la Commission des comptes de la sécurité sociale[101], la progression des prestations de retraite serait moins dynamique en 2021, avec une hausse de 2,2 % de l’ensemble des prestations vieillesse des régimes alignés (contre 2,6 % en 2020). Néanmoins, et malgré la reprise économique qui joue favorablement sur les cotisations, le déficit de la branche Vieillesse devrait s'accroître légèrement en 2021, pour s'établir à -4,4 milliards d'euros. Réunie à nouveau en septembre 2021, dans un contexte toujours incertain en raison de la crise sanitaire, la Commission des comptes de la sécurité sociale a toutefois légèrement revu sa prévision de déficit pour la branche Vieillesse, en le ramenant à -3,7 milliards d'euros. Elle anticipe également une réduction de ce déficit pour l'année 2022, avec une prévision à -2,2 milliards d'euros[102]. Ainsi, selon la Commission, « en 2022, le déficit de la Cnav se réduirait sans retrouver le niveau d’avant-crise ».

Les enjeux de la réforme des retraites

Sous l'effet de la crise sanitaire, le déficit d'ensemble du régime général (maladie, accidents du travail-maladies professionnelles, famille et vieillesse) a atteint 38,7 milliards d'euros en 2020, contre 1,9 milliard en 2019. Selon le rapport de la Commission des comptes de la sécurité sociale de septembre 2021, il devait se réduire légèrement en 2021, en étant alors estimé à 34,5 milliards[103]. Finalement, le déficit 2021 du régime général de sécurité sociale et du Fonds de solidarité vieillesse est limité à 24,4 milliards, soit une amélioration de 14,3 milliards par rapport au résultat de 2020[104]. La persistance d'un déficit important du régime général en 2021, malgré la nette reprise économique, s'explique par la poursuite de la crise sanitaire tout au long de l'année, qui pèse lourdement sur les dépenses de santé. La Commission des comptes prévoit une poursuite de la diminution du déficit du régime général en 2022, puisque celui-ci s'élèverait à 21,4 milliards d'euros, « sous l'effet du ralentissement des dépenses et de la poursuite du rebond de l’économie »[105]. Si l'Assurance retraite creuse son déficit à l'occasion des deux années de crise sanitaire, le dérapage du régime général vient toutefois principalement de l'Assurance maladie, qui doit assumer la charge des dépenses sanitaires pour faire face à la pandémie, ainsi que le coût des mesures de revalorisation des personnels soignants et médicosociaux et des investissements hospitaliers prévues par le « Ségur de la santé »[106]

Pour faire face à ce déficit de la Sécurité sociale d'une ampleur encore jamais vue depuis 1945, la loi organique et la loi du relatives à la dette sociale et à l'autonomie[107] - [108] transfèrent 136 milliards d'euros de déficit actuel et à venir de la Sécurité sociale à la Cades (Caisse d'amortissement de la dette sociale)[109], qui se financera grâce à la prolongation, jusqu'en 2033, de la CRDS (contribution pour le remboursement de la dette sociale), cotisation sociale qui devait normalement disparaître en 2024[110].

Au-delà de cette mesure d'urgence pour l'ensemble de la Sécurité sociale, la question du retour à l'équilibre de l'Assurance retraite ne devrait pas manquer de se poser à nouveau[111]. Face au sort incertain de la réforme systémique des retraites envisagée par le gouvernement en 2019 – mais aujourd'hui au point mort du fait de la crise des gilets jaunes, puis de la crise sanitaire et de son impact économique[112] –, l'éventualité de nouvelles mesures paramétriques revient à l'ordre du jour.

Dans un avis remis au Premier ministre et rendu public le [113], le Comité de suivi des retraites (CSR) préconise ainsi d'étudier la piste d'un relèvement de l'âge minimal de départ à la retraite, qui pourrait intervenir après 2022[114]. Dans le cadre de la campagne pour l'élection présidentielle de 2022, Emmanuel Macron n'évoque plus la mise en place d'un nouveau régime universel, mais penche plutôt pour une réforme intégrant des éléments paramétriques, comme l'âge de départ ou la durée de cotisation[115].

Les résultats de l'Assurance retraite depuis 2006

Après s'être fortement creusés à partir de 2007, sous l'effet de la crise financière mondiale, les résultats de l'assurance retraite se sont redressés partir du début des années 2010, avant de redevenir positifs entre 2016 et 2018. À partir de 2020, ils subissent l'impact de la crise sanitaire, qui a pesé sur le rendement des cotisations[116].

| Année | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Solde (milliards d'euros) | -1,85 | -4,57 | -5,63 | -7,23 | -8,93 | -6,01 | -4,78 | -3,13 | -1,15 | -0,31 | +0,88 | +1,79 | +0,16 | -1,40 | -3,72 | -3,7

(p) |

-2,2

(p) |

L'intégration des travailleurs indépendants à l'Assurance retraite

Le , l'ensemble des cotisants (3 millions de personnes) et des retraités (2 millions) relevant des professions indépendantes (professions libérales, artisans, commerçants...) ont définitivement basculé dans le régime de l'Assurance retraite[117]. En termes d'organisation de l'Assurance retraite, il s'agit de la réforme la plus importante depuis les ordonnances de 1967. Outre la gestion du régime de base, cette fusion amène aussi l'Assurance retraite à gérer le régime de retraite complémentaire des indépendants.

Jusqu'en 2018, ces professions relevaient du RSI (Régime social des indépendants), créé en 2006 par fusion de régimes préexistants. Mais le RSI a rencontré un certain nombre de difficultés de fonctionnement[118], dues notamment à une mise en place trop rapide, amenant le gouvernement et le Parlement à décider sa suppression et le transfert des professions indépendantes au régime général (et donc à l'Assurance retraite pour le volet retraite). Cette mesure a été entérinée par la loi du de financement de la sécurité sociale pour 2018[119]. Pour mettre en œuvre cette réforme dans le champ des retraites et faire face à de nombreux défis (harmonisation des procédures et des systèmes d'information, harmonisation de l'action sociale, fusion des réseaux en région, reprise et formation des personnels, information des assurés et des retraités, préparation et planification de la bascule…), la loi a instauré une période transitoire de deux ans. Durant cette période, a été créée la « Sécurité sociale des indépendants » (SSI), qui a assuré la continuité des prestations des indépendants.

Les retraites des indépendants de décembre 2019 ont été́ versées pour la première fois par l'Assurance retraite et son réseau dès le , sans difficultés significatives[120]. Quelques activités ont toutefois dû faire l'objet d'une attention particulière : forte pression sur l'accueil téléphonique du fait des nombreuses demandes d'information, quelques anomalies sur les aides d'action sociale spécifiques aux indépendants, problèmes d’évaluation et de gestion du stock des dossiers de travailleurs indépendants du fait de l'arrêt de certains traitements en décembre 2019 pour préparer la bascule informatique... Ces quelques difficultés, relevées notamment par la Cour des comptes dans son rapport sur la certification des comptes 2020 de la Sécurité sociale[121], ont cependant été résolues dès les premières semaines ou mois de 2020.

Suspicions de fraude

Selon le magazine Capital, en 2019, 1,25 million de retraités de la Sécu vivent à l'étranger, le total des prestations versées chaque année atteignant 6,5 milliards d’euros par an. La loi française prévoit que l’envoi annuel d'un simple « certificat de vie » aux caisses suffit pour continuer à toucher sa retraite à l’étranger. La fraude consiste à ne pas déclarer les personnes décédées à la caisse de retraite. Selon Excellcium, une société spécialisée dans la lutte contre la fraude qui a effectué plusieurs enquêtes pour le compte de la Caisse nationale d’assurance vieillesse, le taux de fraude aux retraites à l’étranger « s’élève au moins à 15 % », soit près d'un milliard d’euros par an[122]. Néanmoins, dans un rapport de 2017, la Cour des comptes évoque, elle, le chiffre de 200 millions d'euros[123].

Notes et références

- Cnav, Missions et chiffres clés 2020, (lire en ligne), Page 6

- « Légifrance, ordonnance du 4 octobre 1945 portant organisation de la sécurité sociale »

- « Le programme du Conseil national de la résistance, sur le site du musée de la Résistance en ligne. »

- « Légifrance, préambule de la Constitution du 27 octobre 1946 (voir le point n°11). »

- « Légifrance, préambule de la Constitution du 4 octobre 1958. »

- Bruno Palier, "La Sécurité sociale de 1945 : l'empreinte originelle", in "Gouverner la sécurité sociale", Paris, PUF, (lire en ligne), pages 63 à 106

- Ordonnance no 67-706 du 21 août 1967 relative à l'organisation administrative et financière de la sécurité sociale

- Claude Périnel, « L'action sociale de la Cnav : une politique ambitieuse de prévention de la perte d'autonomie et d'aide au maintien à domicile », Gérontologie et société 2008/2 (vol. 31 / n°125), , pages 185 à 199 (lire en ligne)

- Collectif, « Un siècle de réforme des retraites », Revue d'histoire de la protection sociale, 2020/1, , Pages 9-166 (lire en ligne)

- « Comment est née la retraite à 60 ans ? », Le Monde, (lire en ligne)

- Livre blanc sur les retraites : Garantir dans l'équité les retraites de demain, Paris, La Documentation Française, (lire en ligne)

- Régime de base des salariés agricoles (MSA), des artisans (Cancava) et des industriels et commerçants (Organic). Cancava et Organic ont ensuite été intégrés au sein du Régime social des indépendants (RSI), créé en 2006.

- Isabelle Bridenne, Cécile Brossard, Sylvie Chaslot-Robinet, « Indexation des pensions du régime général », Retraite et société 2008/4 (n°56), , pages 248 à 263 (lire en ligne)

- « Dans le privé, une réforme passée en douce en 1993 », Libération, (lire en ligne)

- « Il y a vingt ans, le plan Juppé soulevait une fronde inégalée depuis mai 68 », Le Point, (lire en ligne)

- « loi constitutionnelle n°98-138 du 22 février 1996 instituant les lois de financement de la sécurité sociale », sur Légifrance

- Rolande Ruellan, « La gouvernance de la Sécurité sociale à partir du plan Juppé de 1995 », Vie sociale 2015/2 (n° 10), , pages 153 à 171 (lire en ligne)

- Le site du Fonds de réserve pour les retraites.

- « Loi n°2003-775 du 21 août 2003 portant réforme des retraites », sur Légifrance

- Groupement d'intérêt public

- « Le site du GIP Info Retraite »

- « Loi n°2010-1330 du 9 novembre 2010 portant réforme des retraites. », sur Légifrance

- Article 24 de l'ordonnance no 2010-177 du 23 février 2010 de coordination avec la loi no 2009-879 du 21 juillet 2009 portant réforme de l'hôpital et relative aux patients, à la santé et aux territoires

- « Loi n°2014-40 du 20 janvier 2014 garantissant l'avenir et la justice du système de retraites. », sur Légifrance

- « Le site Info Retraite, du GIP Union Retraite »

- « La convention constitutive du GIP Union Retraite (version à jour au 26 septembre 2021) »

- Sénat, Réformer la protection sociale : les leçons du modèle suédois, rapport d'information fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale (Mecs) et de la commission des affaires sociales, (lire en ligne)

- « La réforme des retraites victime du coronavirus », Le Monde, (lire en ligne)

- « Le gouvernement enterre définitivement le régime social des indépendants », La Tribune, (lire en ligne)

- Cour des comptes, « Certification des comptes du régime général de sécurité sociale – Exercice 2020 »,

- La convention d'objectifs et de gestion (COG) 2018-2022 de la Cnav

- La composition du conseil d'administration de la Cnav.

- L'organigramme de la direction de la Cnav.

- Cnav : doute sur les frais de l'ex présidente, Le Figaro, 8 juin 2012.

- LeMonde.fr avec AFP, « Mort de Danièle Karniewicz, spécialiste des questions sociales à la CFE-CGC » sur Le Monde, 2 janvier 2017

- Le rapport d'activité 2020 de la Cnav en Ile-de-France (juillet 2021).

- La liste et les coordonnées des Carat et des CGSS sur le site de l'Assurance retraite.

- Cnav, Rapport d'activité 2020, (lire en ligne), page 68

- Ministère de la Cohésion des territoires et des Relations avec les collectivités territoriales, présentation du réseau France Services.

- Cnav, Rapport d'activité 2020, (lire en ligne), page 49

- Les résultats de l'index égalité femmes-hommes sur le site du ministère du Travail.

- Nicolas Da Silva, « Novembre–décembre 1995, qu’en reste-t-il ? », Le Monde diplomatique, (lire en ligne)

- Cnav, Rapport d'activité 2020, (lire en ligne), Pages 74-75

- Cnav, "Missions et chiffres clés", édition 2020, (lire en ligne)

- Véronique Déaud, « Le répertoire de gestion des carrières unique (RGCU) se précise », Les Éditions législatives, (lire en ligne)

- Légifrance, article 9 de la loi no 2010-1330 du 9 novembre 2010 portant réforme des retraites, qui crée le RGCU.

- Cnav, Rapport d'activité 2019, (lire en ligne), page 19

- « Le site des Rendez-vous de la retraite »

- "Le droit à l'information retraite", sur le site Info retraite

- Document retraçant les droits acquis par un assuré auprès des différents régimes de retraite dont il dépend et fournissant une estimation du montant de sa pension en fonction de son âge prévisible de départ à la retraite.

- Cnav, Rapport d'activité 2020, (lire en ligne), Page 9

- Cnav, Rapport d'activité 2020, Juillet 2021 (lire en ligne), Page 16

- Circulaire Cnav du 17 janvier 2017.

- Baromètre Moaï réalisé par téléphone et courriel auprès de 35 000 actifs proches de la retraite et 58 000 retraités, en août et septembre 2020.

- Cnav, Rapport d'activité 2020, (lire en ligne), Page 73

- Conseil d'orientation des retraites : "Les relations entre la CNAV et ses assurés", présenté en séance plénière du 6 juillet 2016.

- Cnav, Le guide du nouveau retraité, (lire en ligne)

- « Le site de l'Assurance retraite dédié à la demande de retraite en ligne. »

- « Demander toutes ses retraites en une seule fois, c'est désormais possible », L'Express, (lire en ligne

)

) - Les régimes alignés sont ceux qui appliquent les mêmes règles de calcul que l'Assurance retraite.

- Sécurité sociale des indépendants, régime transitoire ayant succédé au RSI entre 2018 et 2020, avant l'intégration complète des indépendants à l'Assurance retraite.

- « La chaîne YouTube de l'Assurance retraite »

- La page dédiée aux brochures et dépliant, sur le site de l'Assurance retraite.

- "BearingPoint et TNS Sofres dévoilent les résultats de la 11e édition du Podium de la Relation Client", communiqué de presse de BearingPoint du 26 janvier 2015

- David Clair, « La coopération inter-régimes et inter-branches dans le domaine de l'accès aux droits à retraite », Regards 2014/2 (N°46), , Pages 123-128 (lire en ligne)

- Jean-Luc Izard, « Faire vivre l'inter-régimes de retraite : l'union fait-elle la force ? », Regards 2016/1 (N°49), , Pages 149-156 (lire en ligne)

- « Le site "Info Retraite" du GIP Union Retraite »

- La présentation des ateliers de prévention proposés en interrégime

- « Le site "Pour bien vieillir" des régimes de retraite et de Santé publique France. »

- Sénat, "L'interrégimes en matière de retraite : le succès du droit à l'information ne suffit pas", rapport d'information fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales,

- Michel Laroque, « L'adaptation de la politique d'assurance vieillesse au vieillissement (1961-2015) », Revue d'histoire de la protection sociale 2020/1 (N° 13), , Pages 54-73 (lire en ligne)

- Claude Périnel, « L'action sociale de la Cnav : Une politique ambitieuse de prévention de la perte d'autonomie et d'aide au maintien à domicile », Gérontologie et société 2008/2 (vol. 31 / n°125), , Pages 185-199 (lire en ligne)

- Stéphane Alvarez, « Émergence et évolutions de la prévention dans les politiques de la vieillesse », La Revue de l'Ires (Institut de recherches économiques et sociales) 2016/1 (n°88), , Pages 33-61 (lire en ligne)

- Cnav, Rapport d'activité 2020, (lire en ligne), Page 76

- Cnav, Rapport d'activité 2020, (lire en ligne), Pages 27-32

- Légifrance, loi no 2015-1776 du 28 décembre 2015 relative à l'adaptation de la société au vieillissement.

- « Le portail de la Silver Économie »

- Bpifrance, "La Silver Économie, un marché à fort potentiel"

- « Le site du VIVA Lab »

- « Le site de la Cnav dédié aux statistiques, aux études et à la recherche. »

- « Le site Open Data de l'Assurance retraite »

- La présentation du prélèvement à la source pour les retraités, sur le site de l'Assurance retraite

- Légifrance, décret no 2018-154 du relatif au répertoire de gestion des carrières unique

- « Un répertoire unique pour la gestion des carrières des assurés », Légisocial, (lire en ligne)

- Emilie Guédé, « La Cnav bascule dans le répertoire de gestion des carrières unique », Espace Social Européen, (lire en ligne)

- Claude Friconneau, « La contribution du répertoire national de la protection sociale à la détection des droits potentiels et des droits ouverts indûment », Regards 2014/2 (N°46), , Pages 115-122 (lire en ligne)

- Cnav, Rapport d'activité 2020, (lire en ligne), Page 22

- « Le site du salon "S'expatrier, mode d'emploi" »

- « Le site de l'European Social Institution Platform (Esip). »

- « Le site de la Représentation européenne des institutions françaises de sécurité́ sociale (Reif) auprès de l'Union européenne »

- « Le site de l'Association internationale de la sécurité́ sociale (AISS) »

- Cnav, Comptes 2020 - États financiers combinés de la branche retraite et des comptes annuels de la Cnav, (lire en ligne), pages 5 à 134

- Tous les chiffres de cette section sont tirés de la publication des comptes 2020 (mai 2021).

- « Le site de fonds de solidarité vieillesse (FSV) »

- Sénat, Le vrai rôle du Fonds de solidarité vieillesse - Rapport d'information fait au nom de la mission d'évaluation et de contrôle de la sécurité sociale et de la commission des affaires sociales, (lire en ligne)

- Catherine Bac, « Articulation entre les branches famille et retraite : une illustration avec l'AVPF », Retraite et Société 2011/2 (n°61), , pages 167 à 183 (lire en ligne)

- Cnav, Cnav, Comptes 2020 - États financiers combinés de la branche retraite et des comptes annuels de la Cnav, (lire en ligne), Pages 5 à 134

- Instaurée en 1974, la compensation démographique est un transfert entre régimes de retraite, bénéficiant à ceux présentant un ratio cotisants/retraités très déséquilibré (comme le régime agricole). Depuis la mise en place de ce dispositif, l'Assurance retraite contribue chaque année à la compensation démographique.

- Conseil d'orientation des retraites, La compensation entre régimes de retraite, (lire en ligne)

- Conseil d'orientation des retraites, Évolution et perspectives des retraites en France - Rapport annuel du COR, (lire en ligne)

- Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale - Résultats 2020, prévisions 2021, (lire en ligne), Pages 154-158

- Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale - Résultats 2020, prévisions 2021 et 2022, (lire en ligne), Pages 174 à 177

- Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale - Résultats 2020, prévisions 2021 et 2022, (lire en ligne), Pages 162-165

- Communiqué du ministre des Solidarités et de la Santé et du ministre chargé des Comptes publics du 16 mars 2022.

- Commission des comptes de la sécurité sociale, Les comptes de la sécurité sociale - Résultats 2020, prévisions 2021 et 2022, (lire en ligne), Pages 162 à 165

- Jean-Noël Escudié, « Ségur de la santé II : le bouquet final d'une démarche à 28 milliards », Localtis, (lire en ligne)

- Légifrance, loi organique no 2020-991 du 7 août 2020 relative à la dette sociale et à l'autonomie

- Légifrance, loi no 2020-992 du 7 août 2020 relative à la dette sociale et à l'autonomie

- « Le site de la Caisse d'amortissement de la dette sociale. »

- Cades, "Compte rendu du conseil d'administration du 31 août 2020"

- Anne Lavigne, « Le système de retraite en France : enjeux et réformes possibles », Idées économiques et sociales 2014/3 (N°177), , Pages 23 à 31 (lire en ligne)

- Wladimir Garcin-Berson, « La réforme des retraites reste "nécessaire" mais n'est pas la "priorité", juge Élisabeth Borne », Le Figaro, (lire en ligne)

- L'avis du Comité de suivi des retraites du 21 décembre 2020

- Raphaëlle Besse Desmoulières, « Retraites : la piste du recul de l’âge légal étudiée par le gouvernement », Le Monde, (lire en ligne

)

) - Neila Latrous, « Présidentielle 2022 : quelle réforme des retraites pour Macron II ? », France Info, 27 janvier 2022. (lire en ligne)

- Cnav, Rapport national d'activité 2020, , Pages 70-71

- Communiqué de la ministre des Solidarités et de la Santé et du ministre de l'Action et des Comptes publics du 10 janvier 2020.

- Guillaume de Calignon, « RSI : Valls s’attelle au dossier explosif du régime des indépendants », Les Echos, (lire en ligne)

- Article 15 de la loi no 2017-1836 du 30 décembre 2017 de financement de la sécurité sociale pour 2018.

- Cnav, Rapport d'activité national 2020, , Pages 24-26

- Cour des comptes, Certification des comptes 2020 du régime général de sécurité sociale et du CPSTI, (lire en ligne)

- Au Maghreb, ces morts qui continuent à toucher leur retraite française, capital.fr, 12 décembre 2019

- Fraude à la retraite: ce milliard que Nicolas Dupont-Aignan impute aux retraités qui vivent à l'étranger, bfmtv.com, 23 décembre 2019

Bibliographie

Ouvrages

- Edgard Andreani, Michel Freyssenet, Olivier Pastré, Les Retraites, 2020, La Découverte.

- Xavier Prétot, Droit de la sécurité sociale, 15e édition, 2020, Dalloz.

- Gilles Huteau, Le Droit de sécurité sociale, 2020, Presses de l'EHESP (École des hautes études en santé publique).

- Anne-Sophie Ginon, Frédéric Guiomard, Code de la sécurité sociale 2020, annoté, 44e édition, Dalloz.

- François Charpentier, Une Nouvelle sécurité sociale – De Bismarck à Macron, 2019, Economica.

- Collectif, L'Aide-mémoire de la prévoyance-retraite, 2018, Éditions Francis Lefebvre.

- Bastien Urbain, Le Système de retraite à l'épreuve de son financement, 2018, LGDJ Éditions.

- Collectif, Le Financement du système de retraite français, 2017, Conseil d'orientation des retraites.

- Gilles Nezosi, La Protection sociale, La Documentation Française, 2016.

- Collectif, Les Retraités, un état des lieux de leur situation en France, 2016, Conseil d'orientation des retraites.

- Catherine Gucher (dir.), Retraite et vieillissement : intervention publique et action sociale, 2015, Dunod.

- Collectif, Systèmes de retraite, évolutions démographiques et croissance économique), 2015, Conseil d'orientation des retraites.

- Colette Bec, La Sécurité sociale – une institution de la démocratie, 2014, Gallimard.

- Bruno Palier, La Réforme des retraites, 2014, PUF, coll. « Que sais-je ? ».

- Collectif, Vieillir à travers les âges : retraites et dépendance, 2014, Comité d'histoire de la sécurité sociale.

- Bernard Friot, L'Enjeu des retraites, 2010, Éditions La Dispute.

- Anne-Marie Guillemard, Les Défis du vieillissement – Âge, emploi, retraite : perspectives internationales, 2010, Armand Colin.

- Mark Horwitz, L'Avenir des retraites, 2010, Armand Colin.

- Antoine Rémond, Les Retraites en question, 2009, La Documentation Française.

- Gilles Dal : La Sécurité sociale à ses débuts, 2003, L'Harmattan.

- Bruno Palier, Gouverner la sécurité sociale – Les évolutions du système français de protection sociale, 2002, PUF.

- Laurence Lautrette, Le Droit de la retraite en France, 1999, PUF, coll. « Que sais-je ? ».

Revues

- Collectif, « Un siècle de réforme des retraites », Revue d'histoire de la protection sociale, 2020/1 (no 13).

- Karine Briard, « La retraite des salariés du secteur privé en France - Conjuguer redistribution, complexité et incertitude temporelle », Travail et Emploi 2017/1 (no 149), pages 17 à 41.

- Collectif, « Démographie, activité, croissance, le système de retraite », Futuribles no 316, janvier 2006.