ImpÃīt sur le revenu (France)

En France, l'impÃīt sur le revenu (IR) est un impÃīt direct mis en place par la loi de finances du , parue au Journal officiel de la RÃĐpublique française le . Il est initialement appelÃĐ ÂŦ impÃīt gÃĐnÃĐral sur le revenu Âŧ. La premiÃĻre annÃĐe d'imposition est l'annÃĐe 1916, par dÃĐcret du .

.jpg.webp)

| Nature | |

|---|---|

| Sigle |

IRPP |

| Territoire | |

| Date de mise en Åuvre | |

| Remplace |

Contribution personnelle et mobiliÃĻre (d) |

| Recettes |

59 500 000 000 â?(), 77 622 000 000 â?(), 79 215 000 000 â?(), 87 954 000 000 â?(), 97 777 000 000 â?() |

| Texte de rÃĐfÃĐrence |

Il a pour but de moderniser le systÃĻme fiscal de l'Ãtat. En pleine PremiÃĻre Guerre mondiale, il est initialement destinÃĐ Ã financer les efforts de guerre et la reconstruction de la France.

Il subit de nombreuses modifications par la suite, par exemple en 1926 pour compenser la suppression de l'impÃīt sur les portes et fenÊtres, ou en 1945 avec l'introduction du quotient familial.

En 1949, il prend le nom dâÂ?span> impÃīt sur le revenu des personnes physiques Âŧ (IRPP), par opposition à lâimpÃīt sur le revenu des personnes morales (IRPM). Il prend son nom actuel, d'ÂŦ impÃīt sur le revenu Âŧ (IR) en 1971, l'IRPM s'appelant dÃĐsormais ÂŦ impÃīt sur les sociÃĐtÃĐs Âŧ (IS)[1].

L'impÃīt sur le revenu est calculÃĐ et recouvrÃĐ par la Direction gÃĐnÃĐrale des Finances publiques (DGFiP) depuis 2008. En 2018, il est la deuxiÃĻme source budgÃĐtaire de l'Ãtat (72,55 milliards d'euros de recettes), aprÃĻs la taxe sur la valeur ajoutÃĐe (154,564 milliards d'euros) et avant l'impÃīt sur les sociÃĐtÃĐs (25,869 milliards)[2].

Historique

Le dixiÃĻme : premier prÃĐlÃĻvement à la source sous Louis XIV

Une premiÃĻre tentative d'impÃīt universel sur le revenu, le dixiÃĻme, est mis en place par le contrÃīleur gÃĐnÃĐral Nicolas Desmarets entre 1710 et 1717 afin de financer la Guerre de Succession d'Espagne que mÃĻne Louis XIV, et qui a donc besoin de liquiditÃĐs[3]. Il se fonde sur une dÃĐclaration des biens possÃĐdÃĐs par les contribuables en particulier les biens fonciers. Pour les revenus versÃĐs par lâÃtat sous forme de rentes ou de gages pour les officiers, on procÃĻde pour la premiÃĻre fois de l'histoire à un prÃĐlÃĻvement à la source d'une valeur de 10 %[4]. Ce prÃĐlÃĻvement à la source est d'abord effectuÃĐ par les particuliers pour le compte de l'Ãtat : les propriÃĐtaires sont invitÃĐs à dÃĐduire le dixiÃĻme des rentes qu'ils servaient à leurs crÃĐanciers ; puis deux dÃĐclarations royales ( et ) mettent en place les procÃĐdures du prÃĐlÃĻvement à la source par l'Ãtat : 10 % des gages, des pensions et mÊme des rentes constituÃĐes (titres de la dette publique) sont retenues au TrÃĐsor royal avant leur versement aux bÃĐnÃĐficiaires ordinaires[3]. DÃĻs les premiers mois de 1711, quelques millions de livres sont disponibles pour alimenter la prÃĐparation de la campagne militaire du printemps[3].

Une intronisation tardive

Charles Staehling, ancien membre de la chambre de commerce de Strasbourg, propose en 1876 un projet de loi "l'impÃīt sur les revenus"[5] : "l'impÃīt le plus rationnel que l'on puisse imaginer puisqu'il repose entiÃĻrement sur les revenus annuels de toute espÃĻce".

L'intronisation d'un impÃīt effectif sur le revenu se fait tardivement en France en 1914. En Grande-Bretagne, l'impÃīt progressif sur les diffÃĐrents revenus de chaque contribuable est adoptÃĐ depuis 1842 et, en Allemagne un impÃīt progressif sur le revenu de chaque mÃĐnage existe depuis 1893.

Alors mÊme qu'aprÃĻs la guerre de 1870, la France est condamnÃĐe par l'Allemagne à effectuer le paiement de l'indemnitÃĐ de guerre, d'un montant de cinq milliards de francs-or[6], Adolphe Thiers, en 1871 à la tribune de l'AssemblÃĐe nationale, n'hÃĐsite pas à dÃĐnoncer ÂŦ cet impÃīt de discorde, de partisans, essentiellement arbitraire et atroce Âŧ[7]. Ce rejet est bien accueilli à la Bourse de Paris, oÃđ le cours de la rente d'Ãtat monte à 58,45 en novembre alors qu'il ÃĐtait tombÃĐ Ã 50 pendant le siÃĻge de Paris. Revers de cette dÃĐcision, le paiement de l'indemnitÃĐ de guerre donne lieu aux plus vastes opÃĐrations de change que le monde eÃŧt connu jusqu'alors[8]. Un nouveau projet d'impÃīt sur le revenu apparaÃŪt en 1890, pour faire face à l'endettement public, promu par Paul Peytral[9]. Il n'aboutit pas, en raison de nombreux obstacles politiques. Pourtant au mÊme moment est crÃĐÃĐ un impÃīt sur le revenu des valeurs mobiliÃĻres[10]. Le sujet refait surface en 1893, au moment du krach des mines d'or, qui avait ÃĐtÃĐ prÃĐcÃĐdÃĐ par une intense spÃĐculation, mais sans aboutir non plus[11].

Bien qu'il n'en soit pas l'auteur direct, on attribue gÃĐnÃĐralement la paternitÃĐ de l'impÃīt sur le revenu en France à Joseph Caillaux, ministre des finances soucieux d'orthodoxie budgÃĐtaire et donc du respect du principe d'ÃĐquilibre, ÃĐtranger aux prÃĐoccupations de redistribution. Il dÃĐpose en ce sens le , au moment oÃđ se dÃĐveloppe la rÃĐvolte des vignerons qui se plaignent notamment de leur contribution fonciÃĻre trop ÃĐlevÃĐe et souhaitent une meilleure rÃĐpartition fiscale, un projet de loi instituant sur l'impÃīt sur le revenu. Ce projet prÃĐvoit[12] :

- une sÃĐrie d'impÃīts proportionnels et indÃĐpendants pour chaque catÃĐgorie de revenu sur le modÃĻle de lâ?i>income tax britannique ;

- un impÃīt progressif sur le revenu global sur le modÃĻle de lâ?i>Einkommensteuer allemand.

Les socialistes soutiennent l'ÃĐtablissement d'un impÃīt sur le revenu individuel et progressif mais entendent le substituer au systÃĻme d'imposition des ÂŦ quatre vieilles Âŧ (contribution financiÃĻre, personnelle mobiliÃĻre, patentes, et portes et fenÊtres), systÃĻme jugÃĐ inÃĐgalitaire puisqu'il n'est pas indexÃĐ sur le niveau de revenu de chaque citoyen[13]. Le projet est vigoureusement combattu par les principaux journaux (Le Temps, Le Matin, Le Figaro)[13]. AdoptÃĐ par la Chambre des dÃĐputÃĐs le , mais bloquÃĐ par le SÃĐnat conservateur, le projet Caillaux n'est finalement votÃĐ que le par la Haute AssemblÃĐe dans le cadre de l'effort de guerre[14], aprÃĻs avoir ÃĐtÃĐ largement allÃĐgÃĐ par la majoritÃĐ conservatrice qui reprÃĐsente les agriculteurs et les classes moyennes de l'industrie et du commerce rÃĐsolument hostiles à toute forme d'impÃīt sur le revenu. Le prÃĐsident de la RÃĐpublique Raymond PoincarÃĐ obtient de la majoritÃĐ parlementaire, hostile à la guerre, qu'elle renonce à abroger la loi de prolongeant le service militaire à trois ans contre l'adoption de l'impÃīt sur le revenu, qui est votÃĐ par l'AssemblÃĐe nationale le [15]. Entre-temps, Joseph Caillaux s'ÃĐleve avec vigueur contre la tentative d'autres dÃĐputÃĐs de mettre en place un impÃīt spÃĐcifique sur le capital[16].

- Propagande du comitÃĐ central d'ÃĐtudes et de dÃĐfense fiscale contre l'impÃīt sur le revenu. UniversitÃĐ de Caen

.jpg.webp)

.jpg.webp)

.jpg.webp)

En dÃĐsaccord, selon le ministÃĻre des finances, la crÃĐation de lâimpÃīt sur le revenu ferait suite à la rÃĐforme de l'imposition fonciÃĻre et serait sans aucun lien avec l'effort de guerre, ce dernier faisant l'objet de services publics gratuits pour les militaires (postes), d'une dÃĐvaluation de la monnaie et d'ÃĐmission de bons du trÃĐsor pour moderniser le systÃĻme fiscal de l'Ãtat[17].

Ãvolution

Il est rÃĐvisÃĐ en 1917 au prÃĐtexte qu'il faut financer l'effort de guerre de la PremiÃĻre Guerre mondiale. Le nouvel impÃīt fait aussi polÃĐmique car :

- il implique la dÃĐclaration de revenus de chaque contribuable (ÂŦ l'inquisition fiscale Âŧ est vilipendÃĐe par les ligues et associations de contribuables de droite) ;

- il introduit la notion de progressivitÃĐ (notamment sur les droits de succession).

La loi du voit, selon Thomas Piketty, ÂŦ la seconde naissance de l'impÃīt sur le revenu en France Âŧ : celle-ci institue un nouveau barÃĻme (dÃĐfini ÂŦ en taux marginal Âŧ) applicable dÃĻs lâimposition des revenus de 1919, et sert de socle aux barÃĻmes appliquÃĐs jusquâen 1936[18]. Cette loi porte le taux marginal applicable aux revenus les plus ÃĐlevÃĐs de 2 à 50 %, alors que ÂŦ les taux les plus ÃĐlevÃĐs dont il avait ÃĐtÃĐ question nâavaient jamais dÃĐpassÃĐ les 5 % Âŧ avant la PremiÃĻre Guerre mondiale[18] - [19]. Thomas Piketty relÃĻve que ÂŦ les taux appliquÃĐs par la suite, malgrÃĐ dâimportantes variations au grÃĐ des alÃĐas de la vie politique et des majoritÃĐs parlementaires, resteront toujours aux alentours de ces niveaux ÂŦ modernes Âŧ et ne reviendront jamais plus aux niveaux considÃĐrÃĐs comme ÂŦ raisonnables Âŧ avant la PremiÃĻre guerre mondiale Âŧ[18]. Il souligne ÃĐgalement que ÂŦ la rupture introduite par la loi du 25 juin 1920 est dâautant plus remarquable que cette loi fut adoptÃĐe par la majoritÃĐ dite du ÂŦ Bloc national Âŧ, câest-à -dire par une majoritÃĐ constituÃĐe pour une large part des groupes parlementaires qui avant la PremiÃĻre guerre mondiale sâÃĐtaient le plus farouchement opposÃĐs à la crÃĐation dâun impÃīt sur le revenu Âŧ, ce qui ÂŦ sâexplique ÃĐvidemment par la situation financiÃĻre dÃĐsastreuse hÃĐritÃĐe de la guerre Âŧ[18].

L'adoption de l'impÃīt sur le revenu conduit à la suppression de l'impÃīt sur les portes et fenÊtres en 1926[20].

Jusque dans les annÃĐes 1950, moins de 20 % des foyers sont imposables. Cette proportion augmente fortement par la suite pour atteindre les 50 % dans les annÃĐes 1960, se stabilise entre 60 et 65 % entre 1975 et 1985, pour repasser au niveau des 50 % depuis 1986[21]. Le taux marginal supÃĐrieur est en moyenne de 23 % de 1900 Ã 1932, de 60 % de 1932 Ã 1980, et de 57 % de 1980 Ã 2018[22].

Dans les annÃĐes 1990

Le mÃĐcanisme d'avantage fiscal accordÃĐ en contrepartie des dons faits aux organismes à but non lucratif est profondÃĐment changÃĐ dans le budget pour 1990. L'ancien mÃĐcanisme de dÃĐduction dans la limite de 1,25 % du revenu imposable est remplacÃĐ par une rÃĐduction d'impÃīt de 40 % (la limite de 1,25 % est maintenue), portÃĐe à 50 % pour les dons à concurrence de 500 F faits aux ÂŦ organismes sans but lucratif qui procÃĻdent à la fourniture gratuite de repas à des personnes en difficultÃĐ Âŧ (tel que Les Restos du cÅur). La rÃĐduction ne peut en aucun cas donner lieu à un remboursement si elle excÃĻde l'impÃīt à payer (et n'est donc pas, à ce titre, un crÃĐdit d'impÃīt)[23].

Le gouvernement Balladur simplifie le barÃĻme en faisant passer le nombre de tranche de 13 Ã 7 dans le budget pour 1994. Le taux marginal de la derniÃĻre tranche est inchangÃĐ Ã 56,8 %[24] - [25]. En outre, le nouveau barÃĻme supprime la rÃĐduction d'impÃīt qui existait depuis 1984[25].

RÃĐpartition de l'IR et dÃĐbats politiques

Cet impÃīt, d'abord symbole de modernitÃĐ, est quelquefois critiquÃĐ. Un des objectifs de cet impÃīt avait ÃĐtÃĐ de rÃĐduire les inÃĐgalitÃĐs, mais un rapport de 1990 du conseil des impÃīts[26] constate que loin de les avoir rÃĐduites, l'IR avait crÃĐÃĐ de nouvelles sortes d'inÃĐgalitÃĐs.

Ce mÊme conseil signalait le fait que cet impÃīt ÃĐtait concentrÃĐ sur une partie des contribuables : ainsi prÃĻs de la moitiÃĐ des foyers français n'est pas imposable (ceux dÃĐclarant les revenus les plus faibles et/ou bÃĐnÃĐficiant de rÃĐduction ou crÃĐdit d'impÃīts comparables ou supÃĐrieurs au montant de leur impÃīt), alors que 37 % du montant des recettes de cet impÃīt est acquittÃĐ par seulement 1 % des foyers fiscaux (ceux dÃĐclarant les revenus les plus ÃĐlevÃĐs)[27]. En 2016, les 10 % des mÃĐnages les plus aisÃĐs payent les deux tiers de l'IR[28].

Cette inÃĐgale rÃĐpartition des sommes collectÃĐes parmi les mÃĐnages est cependant liÃĐe à la logique de l'impÃīt progressif, qui se traduit par des taux d'imposition plus ÃĐlevÃĐs à mesure que les revenus des contribuables sont plus hauts. C'est justement cette caractÃĐristique de l'impÃīt sur le revenu qui lui permet de jouer un rÃīle important dans le domaine de la redistribution, comme le souligne un rapport de l'INSEE en 2008[29]. Selon l'observatoire des inÃĐgalitÃĐs, l'impÃīt sur le revenu permet mÊme de rÃĐduire de moitiÃĐ les inÃĐgalitÃĐs de revenus[30].

Champ d'application de l'IR

Personnes imposables

En principe, seules les personnes physiques sont imposables au titre de l'IR, mais, du fait du cas particulier des sociÃĐtÃĐs de personnes, dans certains cas, les bÃĐnÃĐfices de sociÃĐtÃĐs sont imposables à l'IR (c'est le cas, par exemple, des sociÃĐtÃĐs civiles). En effet, en droit fiscal français, les sociÃĐtÃĐs de personnes n'ont pas de personnalitÃĐ fiscale propre, distincte de celle des associÃĐs. Par consÃĐquent, les bÃĐnÃĐfices de la sociÃĐtÃĐ sont imposÃĐs au nom de chaque associÃĐ, au prorata de sa participation dans la sociÃĐtÃĐ.

Toutefois, cette rÃĻgle n'est pas absolue : dans certains cas, les associÃĐs d'une sociÃĐtÃĐ peuvent opter à la place du rÃĐgime dit de transparence pour un rÃĐgime dit opaque et donc de faire imposer la sociÃĐtÃĐ Ã l'impÃīt sur les sociÃĐtÃĐs (IS). L'imposition à l'IR, comme l'impÃīt sur le fortune immobiliÃĻre (IFI), ne prend pas en compte le contribuable en tant qu'individu, mais le foyer fiscal en vertu de l'article 6-1 du code gÃĐnÃĐral des impÃīts (CGI).

Le lÃĐgislateur a prÃĐvu qu'ÃĐtaient automatiquement exonÃĐrÃĐes d'IR les agents diplomatiques et consulaires rÃĐsidant en France sous condition de rÃĐciprocitÃĐ.

Domiciliation fiscale

Selon l'article 4 B du CGI, les personnes ont leur domicile fiscal situÃĐ en France dÃĻs que l'un des trois critÃĻres alternatifs suivants est rempli :

CritÃĻre personnel

Le critÃĻre personnel s'applique si une personne a, en France, son foyer ou lieu de sÃĐjour principal. Le foyer est compris comme le lieu ou la personne, ou sa famille (conjoint et enfants) habite normalement, c'est-Ã -dire du lieu de sa rÃĐsidence habituelle, Ã condition que cette rÃĐsidence est un caractÃĻre permanent (propriÃĐtaire ou locataire).

Subsidiairement, le critÃĻre du lieu de sÃĐjour principal n'intervient que lorsque le foyer ne peut Être dÃĐterminÃĐ. Il s'agit alors du lieu oÃđ le contribuable sÃĐjourne plus de 6 mois (183 jours) au cours d'une annÃĐe (mÊme à l'hÃītel).

CritÃĻre professionnel

Le critÃĻre professionnel s'applique quand un personne exerce en France une activitÃĐ professionnelle non accessoire.

CritÃĻre ÃĐconomique

Les personnes ont en France le centre de leurs intÃĐrÊts ÃĐconomiques. Cette notion est plus large que la prÃĐcÃĐdente puisqu'il suffit que les principaux investissements ou placements d'une personne soient effectuÃĐs en France pour qu'elle soit imposÃĐe à l'IR sur ceux-ci.

Dans l'ÃĐtablissement du domicile fiscal en France, le raisonnement doit Être suivi pour chaque personne du foyer fiscal, la rÃĐponse pouvant Être diffÃĐrente pour chacun des dÃĐclarants, dans le cas d'un couple mixte par exemple.

Selon le mÊme article, les agents de l'Ãtat exerçant leurs fonctions à l'ÃĐtranger et non soumis dans ce pays à un impÃīt personnel sur l'ensemble de leurs revenus conservent leur domicile fiscal en France.

Imposition des personnes domiciliÃĐes en France

Si, en vertu des critÃĻres de l'article 4A du CGI, la personne physique est domiciliÃĐe en France : elle est soumise à une obligation fiscale illimitÃĐe cà d une imposition portant sur ses revenus mondiaux, tant de source française qu'ÃĐtrangÃĻre.

Imposition des non-rÃĐsidents

Inversement, si le domicile fiscal est à l'ÃĐtranger, le contribuable n'est soumis qu'à une obligation fiscale limitÃĐe : seuls ses revenus de source français sont imposables et doivent Être dÃĐclarÃĐs en France. En l'absence de tels revenus, il n'a pas de dÃĐclaration à ÃĐtablir.

Impact des conventions internationales

Le droit interne (CGI) s'applique sous rÃĐserve des conventions fiscales qui rÃĻglent les problÃĻmes de double domiciliation et de double imposition.

Ces conventions adoptent souvent la mÊme structure : quelques articles gÃĐnÃĐraux, des articles sur chaque catÃĐgorie de revenus (revenus fonciers, bancaires, plus-values, BIC, BNC, salaires, retraites), puis des articles sur la gestion de la double imposition.

Si l'article de la convention sur la catÃĐgorie de revenus concernÃĐs (salaires par exemple) attribue l'imposition du revenu à un pays, c'est l'autre pays qui rÃĻgle le problÃĻme de la double imposition, en gÃĐnÃĐral par un crÃĐdit d'impÃīt.

C'est-à -dire que le contribuable dÃĐclare quand mÊme son revenu dans l'autre pays, bien que la convention attribue l'imposition au premier, mais obtient un crÃĐdit d'impÃīt en compensation.

Le but ÃĐtant alors de maintenir la progressivitÃĐ de l'impÃīt en tenant compte des ÃĐventuels autres revenus purement imposables dans l'autre pays.

L'exemple suivant illustre le cas d'une personne domiciliÃĐe en France mais qui travaille en Allemagne et relÃĻve donc de la convention franco-allemande.

L'article 13.1 sur les salaires attribue l'imposition du salaire à l'Allemagne.

L'article 20.2.a et (cc) sur la double imposition indique qu'on taxe quand mÊme le salaire en France, mais en restituant un crÃĐdit d'impÃīt calculÃĐ au prorata des sommes concernÃĐes.

RÃĐsultat, la taxation sur le salaire provenant d'Allemagne est annulÃĐe, mais la progressivitÃĐ de l'impÃīt est maintenue sur les autres revenus du foyer fiscal purement imposables en France (salaire du conjoint, revenus foncier, ...).

Quasiment toutes les conventions internationales suivent le mÊme modÃĻle pour le fond :

- salaires :

- les salaires publics sont imposÃĐs dans le pays qui verse le revenu (ex: un italien qui habite Paris mais travaille à l'ambassade d'Italie en France paiera l'impÃīt en Italie),

- les salaires privÃĐs ÂŦ classiques Âŧ (employeur du pays oÃđ est exercÃĐ l'activitÃĐ) des non-frontaliers sont imposÃĐs dans le pays oÃđ est perçu le revenu,

- les salaires privÃĐs ÂŦ classiques Âŧ (employeur du pays oÃđ est exercÃĐ l'activitÃĐ) des frontaliers (cad la personne qui rentre chaque soir à son domicile) sont imposables dans l'ÃĐtat de rÃĐsidence. Exceptions notables: avec la Belgique (pour les contrats dÃĐbutÃĐs aprÃĻs 2012), le Luxembourg, Andorre, la Grande-Bretagne et le canton suisse de GenÃĻve (dans ce cas imposition dans le pays oÃđ est exercÃĐe l'activitÃĐ)[31],

- cas particulier : les salaires privÃĐs des salariÃĐs en dÃĐtachements ponctuels à lâÃĐtranger (cette fois l'employeur n'est pas du pays oÃđ est exercÃĐ lâactivitÃĐ : un chantier BTP à lâÃĐtranger par exemple) sont imposÃĐs dans le pays de l'employeur si la mission est infÃĐrieure à six mois[note 1]. Si la mission est supÃĐrieure à six mois les rÃĻgles susmentionnÃĐes s'appliquent. C'est-à -dire domiciliation fiscale et imposition dans le pays d'activitÃĐ, (sauf si retour tous les jours dans le pays de rÃĐsidence oÃđ on retrouve le cas des frontaliers) ;

- chÃīmage : les indemnitÃĐs sont imposÃĐes dans le pays qui les verse ;

- revenus des professions indÃĐpendantes : Les revenus des indÃĐpendants (commerçants, professions intellectuelles, artistes, sportifs) sont imposÃĐs dans le pays oÃđ est exercÃĐe l'activitÃĐ. Par exception, les redevances (droits d'auteurs, de brevet, de licence) considÃĐrÃĐes en France comme des bÃĐnÃĐfices non commerciaux sont bien imposÃĐs dans le pays de rÃĐsidence ;

- retraites :

- les pensions publiques sont imposÃĐes dans le pays oÃđ ÃĐtait exercÃĐe l'activitÃĐ,

- les pensions privÃĐes sont imposÃĐes dans le pays de rÃĐsidence du pensionnÃĐ [32];

- pensions alimentaires et rentes viagÃĻres : elles sont imposÃĐes dans le pays de rÃĐsidence du pensionnÃĐ ;

- revenus bancaires :

- les dividendes, intÃĐrÊts et jetons de prÃĐsence sont gÃĐnÃĐralement imposÃĐs dans les deux pays. Ils sont soumis aux rÃĻgles classiques du pays de rÃĐsidence (soit en France barÃĻme progressif plus prÃĐlÃĻvements sociaux (17,2 % mais ramenÃĐ Ã 7,5 % si la personne dÃĐpend de la protection sociale d'un autre pays de l'EEE), toutefois diminuÃĐ de l'impÃīt retenu à la source à l'ÃĐtranger) mais le pays d'origine garde le droit à un prÃĐlÃĻvement à la source. Ce prÃĐlÃĻvement lui varie selon les conventions. Par exemple pour des dividendes d'origine belge d'un rÃĐsident français, la Belgique a le droit de retenir 15 % à la source. Ils sont ÃĐgalement (montant net plus impÃīt retenu à la source) imposÃĐs en France dans les conditions classiques, mais l'impÃīt ÃĐtabli sera ainsi diminuÃĐ d'une rÃĐduction d'impÃīt de 15 % du montant brut. Le surplus ÃĐventuel ne peut Être remboursÃĐ. NÃĐanmoins certains revenu sont exclusivement imposable dans la pays d'origine (ex : jetons de prÃĐsence luxembourgeois), dans ce cas ils ne sont pas soumis à l'impÃīt sur le revenu ni aux prÃĐlÃĻvements sociaux en France, mÊme s'ils restent retenus pour le taux effectif ;

- les plus-value mobiliÃĻres ne sont elles imposÃĐs que dans l'ÃĐtat de rÃĐsidence, sauf pour les cessions de fonds de commerce ;

- loyers/plus-value immobiliÃĻres : Ils sont imposÃĐs dans le pays oÃđ est situÃĐ l'immeuble, y compris si dÃĐtenu par une SCI.

à noter que mÊme si la convention ne donne pas droit d'imposer à la France (ex: loyers perçus à lâÃĐtranger), les revenus en question pour leur montant net plus impÃīt retenu à a source seront pris en compte pour savoir à quel taux seront taxÃĐs les seuls revenus imposables en France. Ce systÃĻme particulier est celui dit du taux effectif: il fait correspondre aux seuls revenus imposables en France le taux de l'ensemble des revenus mondiaux.

Exemple : un cÃĐlibataire rÃĐsident français travaille dans le canton suisse de GenÃĻve. Il a un salaire annuel imposable de 22 500 â?/abbr> (25 000 â?/abbr> moins 10 % d'abattement). Il a ÃĐgalement perçu des indemnitÃĐs de PÃīle Emploi imposables pour 3 500 â?/abbr> (3 889 â?/abbr> moins 10 % d'abattement). Les salaires du canton suisse de GenÃĻve sont imposÃĐs à la source. Si on ne tenait compte que des indemnitÃĐs PÃīle Emploi, avec 3 500 â?/abbr> et 1 part, l'impÃīt serait de 0 â?/abbr>[note 2]. En revanche, le revenu mondial imposable est en rÃĐalitÃĐ de 22 500 + 3 500 = 26 000 â?/abbr>. L'impÃīt français pour un cÃĐlibataire avec 26 000 â?/abbr> de revenu net global imposable est de 2 301 â?/abbr>[note 3]. Ce cÃĐlibataire a donc un taux d'imposition thÃĐorique de 8,85 % (2 301 ÷ 26 000 = 0,0885). Finalement, les seuls revenus français seront imposÃĐs au taux de 8,85 % soit 310 â?/abbr> d'impÃīt (3 500 à 0,0885 = 310 â?/abbr>). La jurisprudence a confirmÃĐ que ce systÃĻme ÃĐtait lÃĐgal dÃĻs lors que, mÊme s'ils font augmenter le taux sur les revenus français, les revenus dÃĐjà imposÃĐs à lâÃĐtranger ne font pas en tant que tel l'objet d'une seconde imposition en France[33].

Il est en outre appliquÃĐ les prÃĐlÃĻvement sociaux sur les revenus d'activitÃĐ (ou pensions) d'origine ÃĐtrangÃĻre imposables en France pour les personnes domiciliÃĐes en France et affiliÃĐes à la sÃĐcuritÃĐ sociale française (cela ne concerne gÃĐnÃĐralement pas les travailleurs, qui dÃĐpendent de la sÃĐcuritÃĐ sociale du pays oÃđ est exercÃĐ l'activitÃĐ).

Au sein d'un couple, lorsqu'un des deux est non-rÃĐsident et l'autre rÃĐsident, les rÃĻgles d'imposition de droit commun s'appliquent : les ÃĐpoux mariÃĐs sous le rÃĐgime de la sÃĐparation de bien non en France ne pourront pas Être pris en compte (1 part), ceux sous les rÃĐgimes communautaires le seront[34] : dans ce cas l'impÃīt est ÃĐtablie avec deux parts en tenant compte des revenus du rÃĐsident (français et de source ÃĐtrangÃĻre) et des revenus français du non-rÃĐsident.

Les revenus de sources françaises versÃĐs à un non rÃĐsident et imposables en France selon la convention font l'objet d'une imposition ÂŦ normale Âŧ (application du barÃĻme) avec toutefois un minimum de 20 % jusqu'à 26 070 â?/abbr> (correspondant à la limite de la deuxiÃĻme tranche d'impÃīt sur le revenu), et 30 % aprÃĻs. Toutefois pour les traitements et salaires, pensions ou rentes viagÃĻres (art. 182 A et A bis du CGI), une retenue à la source est calculÃĐe suivant un barÃĻme à trois tranches aux taux de 0 % (jusqu'à 15 018 â?/abbr>), 12 % (de 15 018 â?/abbr> à 43 563 â?/abbr>) puis 20 %. Cette retenue à la source est libÃĐratoire de l'impÃīt sur le revenu pour la fraction imposable taxÃĐe à 0 % et 12 %. Cette fraction de revenu n'est donc pas reprise en compte pour le calcul de l'impÃīt et la retenue correspondante n'est pas imputable (ces sommes devant toutefois Être dÃĐclarÃĐes).

Il existe d'autres retenues à la source sur les dividendes et intÃĐrÊts distribuÃĐs par des sociÃĐtÃĐs françaises qui sont eux aussi libÃĐratoire selon la convention (principe de la double imposition des revenus de capitaux mobiliers). Les prÃĐlÃĻvements sociaux sur les revenus du patrimoine sont dus par les non-rÃĐsidents pour 17,2 % mais ramenÃĐ Ã 7,5 % si la personne dÃĐpend de la protection sociale d'un pays de l'EEE.

Les personnes impatriÃĐs (nouvellement installÃĐes en France sans y avoir vÃĐcu au cours des cinq derniÃĻres annÃĐes) et embauchÃĐes depuis lâÃĐtranger par une entreprise en France bÃĐnÃĐficient d'une exonÃĐration de 30 % de leur salaire (+ l'exonÃĐration classique des rÃĐmunÃĐration versÃĐ en contrepartie des sÃĐjours à lâÃĐtranger pour le compte de l'employeur, le tout dans la limite de 50 % ou des sÃĐjours à lâÃĐtranger s'ils dÃĐpassent 50 %) et de 50 % des revenus bancaires et plus-value de source ÃĐtrangÃĻre pendant huit ans ou jusqu'à un changement d'employeur[35]. Les personnes venues exercer un emploi en France de leur propre initiative ou non salariÃĐes ne peuvent bÃĐnÃĐficier de ce rÃĐgime.

Revenu imposable

Le revenu imposable est par principe le revenu global net et annuel d'un foyer fiscal. Mais dans certains cas des amÃĐnagements ont ÃĐtÃĐ prÃĐvus :

- dans le cas oÃđ le revenu du foyer fiscal n'est composÃĐ que de bÃĐnÃĐfices industriels et commerciaux, une dÃĐrogation existe et l'imposition se dÃĐroule sur un exercice comptable et non sur l'annÃĐe civile ;

- dans le cas du dÃĐcÃĻs d'un des deux ÃĐpoux, le foyer fiscal est imposÃĐ dans son ensemble jusqu'au dÃĐcÃĻs et le survivant distinctement pour la pÃĐriode allant du dÃĐcÃĻs à la fin de l'annÃĐe civile. Ainsi, le survivant devra faire deux dÃĐclarations pour la mÊme annÃĐe.

Le revenu net global imposable (RNGI) est dÃĐterminÃĐ comme suit :

Calcul des revenus catÃĐgoriels nets (8 catÃĐgories de revenus catÃĐgoriels) :

- les traitements, salaires, pensions et rentes viagÃĻres ;

- les rÃĐmunÃĐrations des dirigeants de sociÃĐtÃĐ ;

- les bÃĐnÃĐfices industriels et commerciaux (BIC) ;

- les bÃĐnÃĐfices non commerciaux (BNC) ;

- les bÃĐnÃĐfices agricoles (BA) ;

- les revenus fonciers ;

- les revenus mobiliers ;

- les plus-values immobiliÃĻres, sur valeurs mobiliÃĻres, sur biens meubles et professionnelles, avec une particularitÃĐ pour ceux-ci : contrairement aux sept catÃĐgories prÃĐcÃĐdentes qui concourent à la formation du Revenu Brut, l'impÃīt rÃĐsultant de ces plus-values est forfaitaire, quelle que soit la situation de famille ou les revenus du contribuable.

Leur somme algÃĐbrique (certaines catÃĐgories de revenus peuvent se solder, sous certaines conditions, par un dÃĐficit catÃĐgoriel) donne le Revenu Brut (RB). De ce Revenu Brut, on dÃĐduit les ÃĐventuels dÃĐficits globaux des annÃĐes prÃĐcÃĐdentes (cas d'un artisan ayant par exemple rÃĐalisÃĐ une perte sur une annÃĐe) pour aboutir au Revenu Brut Global (RBG)

Du RBG, on soustrait les charges dÃĐductibles pour obtenir le Revenu Net Global (RNG).

Les traitements, salaires, pensions et rentes viagÃĻres

Bien que faisant partie de la mÊme catÃĐgorie, ces diffÃĐrentes sortes de revenu ne rÃĐpondent pas exactement aux mÊmes rÃĻgles.

Traitements et salaires imposables

L'on retient deux critÃĻres pour dÃĐterminer si un revenu fait ou non partie de cette catÃĐgorie :

- le premier critÃĻre est que la rÃĐmunÃĐration soit versÃĐe à une personne placÃĐe dans un ÃĐtat de subordination vis-à -vis de son employeur. Cela permet notamment de considÃĐrer que les rÃĐmunÃĐrations perçues par un mÃĐdecin dans le cadre de vacations dans un hÃīpital font partie de cette catÃĐgorie ;

- le deuxiÃĻme critÃĻre fait entrer dans cette catÃĐgorie des revenus sans rechercher le lien de subordination, simplement parce que ces rÃĐmunÃĐrations sont rÃĐputÃĐes telles par les lois fiscales. Cela concerne en particulier le cas des dirigeants de sociÃĐtÃĐs de capitaux (PDG par exemple), les agents d'assurances ou les fonctionnaires (qui n'ont pas de contrat de travail). Les lois fiscales prÃĐcisent aussi que les droits d'auteur en font partie.

La qualification d'un revenu dans cette catÃĐgorie s'ÃĐtend aussi aux revenus accessoires à celui-ci : ainsi dans le cas d'un serveur, ses pourboires seront considÃĐrÃĐs comme son salaire. Il en est de mÊme pour les primes. Cela entraÃŪne aussi la qualification des revenus principaux comme accessoires, quelle que soit leur forme ; les avantages en nature (logement de fonction, voiture de fonctionâ? sont eux aussi pris en compte dans cette catÃĐgorie. Les revenus de substitution, tel les indemnitÃĐs de chÃīmage, sont eux aussi considÃĐrÃĐs comme des traitements et salaires. En revanche, si ce sont des revenus de substitution en vertu d'un prÃĐjudice subi (accident du travail, par exemple), ceux-ci ne sont pas considÃĐrÃĐs comme traitements et salaires.

Le principe est que le montant des traitements et salaires imposables est le montant annuel des sommes reçues à ce titre, dÃĐduction faite des frais professionnels. Le montant de la rÃĐmunÃĐration annuelle à prendre en compte est le salaire brut moins les cotisations sociales obligatoires ; (les cotisations à une mutuelle ne sont pas dÃĐductibles). Il faut aussi noter que la CSG n'est qu'en partie dÃĐductible et que la CRDS n'est pas dÃĐductible. Pour la grande majoritÃĐ des salariÃĐs le montant imposable vaut donc : traitement net + rÃĐintÃĐgration des retenues non dÃĐductibles (assurance par exemple) - diminution des indemnitÃĐs non imposables (transport par exemple) + CRDS + CSG non dÃĐductible.

De plus, une dÃĐduction des frais professionnels est prÃĐvue. Celle-ci peut Être soit :

- forfaitaire : l'abattement est de 10 % (avec toutefois un minimum de 421 â?/abbr> et un maximum de 12 000 â?/abbr>)

- fondÃĐe sur les frais rÃĐels : chaque contribuable peut opter si cela lui est plus avantageux pour la dÃĐduction de ses frais rÃĐels (justificatifs à fournir à l'administration fiscale). L'option pour les frais rÃĐels n'est pas cumulable avec la dÃĐduction forfaitaire. De plus cette disposition s'applique à tous les salaires de l'annÃĐe, le contribuable ne peut pas choisir, dans le cas oÃđ il aurait eu deux employeurs, qu'un salaire profitera de la dÃĐduction forfaitaire et l'autre du mÃĐcanisme des frais rÃĐels. Ne sont dÃĐductibles dans cette option que les frais inhÃĐrents à la fonction ou à l'emploi du contribuable. Il faut bien entendu des justificatifs de toutes les dÃĐpenses à dÃĐduire. Chaque membre du foyer fiscal peut opter, indÃĐpendamment d'un autre membre, pour les frais rÃĐels ou non. Le contribuable optant pour la tÃĐlÃĐdÃĐclaration n'est pas tenu de produire les justificatifs de frais rÃĐels, sauf demande expresse de l'administration.

En cas d'option pour les frais rÃĐels, le contribuable devra rÃĐintÃĐgrer à ses salaires les montants des allocations correspondantes payÃĐes par son employeur (exemple : frais de dÃĐplacement).

ExonÃĐrations

- Les salaires des assistantes maternelles: abattement de 3,93 â?par heure de garde (5,24 â?pour un enfant handicapÃĐ), plafonnÃĐ Ã huit heures par jour et par enfant.

- Les journalistes: abattement de 7650 â?par an

- Les ÃĐlus locaux: abattement de 18085 â?par an pour les ÃĐlus des communes de moins de 3500 habitants, entre 7935 â?(un seul mandat indemnisÃĐs) et 11900 â?(plusieurs mandats indemnisÃĐs) au-dessus

- Les indemnitÃĐs de licenciement sous certaines conditions

- Les salaires des ÃĐtudiants jusqu'Ã 25 ans: abattement de 4690 â?par an. Cette exonÃĐration n'est pas valable pour l'alternance (contrat de professionnalisation) [36]

- Les salaires des apprentis: abattement de 18760 â?par an. Cette exonÃĐration n'est pas valable pour l'alternance (contrat de professionnalisation) [36]

- Les indemnitÃĐs versÃĐes suite à accident du travail, pour 50%

- Les revenus exceptionnels, diffÃĐrÃĐs, les indemnitÃĐs de fin de contrat ou de dÃĐpart en retraite (systÃĻme du quotient)

- Les heures supplÃĐmentaires, dans la limite de 5000 â?par an

Pensions et rentes viagÃĻres

- Pensions : entrent dans cette catÃĐgorie les pensions de retraite ainsi que les pensions alimentaires lÃĐgales.

Elles bÃĐnÃĐficient d'un abattement de 10 % qui comporte un minimum par personne (374 â?/abbr>) et un maximum par foyer fiscal (3 660 â?/abbr>).

- Rente viagÃĻre à titre onÃĐreux (par exemple, les ventes d'immeuble en viager mais aussi lors de la conversion d'un produit d'ÃĐpargne, comme un contrat d'assurance vie arrivÃĐ Ã termen durant le vivant de son souscripteur qui en demande conversion en rente ou encore un Plan d'ÃĐpargne retraite d'entreprise dit article 82) : ces rentes ne sont imposables que sur une partie de leur montant annuel, ÃĐtant donnÃĐ qu'une partie de cette rente est censÃĐe reprÃĐsenter un capital (exemple : le prix de vente de l'immeuble). Plus clairement, seule la fraction de revenu correspondant aux intÃĐrÊts est imposable et cette fraction imposable ne peut bÃĐnÃĐficier en revanche d'aucune dÃĐduction ni abattement. Cette fraction imposable est dÃĐterminÃĐe une fois pour toutes en fonction de l'ÃĒge du crÃĐdirentier lors de l'entrÃĐe en jouissance de la rente :

- 70 % si, Ã la date considÃĐrÃĐe, il ÃĐtait ÃĒgÃĐ de moins de 50 ans ;

- 50 % s'il ÃĐtait ÃĒgÃĐ de 50 Ã 59 ans inclus ;

- 40 % s'il ÃĐtait ÃĒgÃĐ de 60 Ã 69 ans inclus ;

- 30 % s'il ÃĐtait ÃĒgÃĐ de 70 ans et plus.

BÃĐnÃĐfices industriels et commerciaux (BIC)

Ce sont les revenus tirÃĐs d'une activitÃĐ indÃĐpendante ayant une nature soit industrielle, soit commerciale ou mÊme artisanale. Il est par ailleurs prÃĐcisÃĐ que la location de biens meublÃĐ est considÃĐrÃĐe comme du BIC prestation de service par disposition expresse de la loi. L'indÃĐpendance et la nature de l'activitÃĐ sont tout aussi importantes, mais en revanche ne sont pas concernÃĐs uniquement les bÃĐnÃĐfices des entreprises individuelles ; les bÃĐnÃĐfices des sociÃĐtÃĐs de personnes sont eux aussi concernÃĐs. Dans le cas des sociÃĐtÃĐs de personnes, les bÃĐnÃĐfices sont imposÃĐs au nom de chaque associÃĐ au prorata de sa participation dans la sociÃĐtÃĐ. Il ne faut pas oublier que les sociÃĐtÃĐs de personnes peuvent choisir d'Être imposÃĐes à l'IS, auquel cas leurs bÃĐnÃĐfices n'entrent plus dans cette catÃĐgorie.

Le principe des crÃĐances acquises et des dettes certaines est appliquÃĐ au BIC ; ainsi, si une facturation a lieu avant la clÃīture de l'exercice, que l'argent soit versÃĐ ou non, la somme est prise en compte dans le rÃĐsultat de l'exercice comptable en cours.

En cas de dÃĐficit, une distinction est faite entre BIC professionnels et BIC non professionnels :

- les dÃĐficits de BIC professionnel s'imputent d'abord sur les autres revenus du foyer fiscal et, s'il n'y a pas d'autre revenu ou si ceux-ci sont insuffisants, le dÃĐficit est reportable sur les revenus des 5 annÃĐes suivantes.

- les dÃĐficits de BIC non professionnel (c'est-Ã -dire que le contribuable a une autre source de rÃĐmunÃĐration principale: exemple d'un salariÃĐ qui fait en parallÃĻle de l'achat-revente sur internet) ne peuvent s'imputer que sur les revenus BIC des 5 annÃĐes suivantes et aucunement sur les autres revenus du foyer.

DÃĐtermination du bÃĐnÃĐfice imposable

Le bÃĐnÃĐfice imposable est la diffÃĐrence entre les recettes et les charges de l'entreprise durant l'exercice comptable.

- Sont pris en compte pour les produits (recettes) :

- les produits d'exploitation autrement dit le chiffre d'affaires de l'entreprise ;

- les produits accessoires, c'est-à -dire les recettes secondaires dans le sens oÃđ elles ne sont pas rÃĐalisÃĐes dans le cadre de l'activitÃĐ normale de l'entreprise mais en sus. Par exemple, la location d'un local appartenant à l'entreprise alors que son activitÃĐ est la fabrication de meubles ;

- les produits financiers, autrement dit les recettes tirÃĐes d'investissements boursiers ou tout simplement financiers ;

- les produits exceptionnels, c'est-Ã -dire ce qui n'entre pas dans les autres catÃĐgories ; les subventions, par exemple, rentrent dans cette catÃĐgorie.

- Sont pris en compte pour les charges (ne sont dÃĐductibles que celles qui sont rÃĐalisÃĐes dans l'intÃĐrÊt de l'entreprise ou qui se rattachent à sa gestion) retenues pour leur coÃŧt hors taxe :

- les achats de marchandises ou de matiÃĻres premiÃĻres ;

- les frais gÃĐnÃĐraux : salaires, loyer commercial, frais de bureau, etc. ;

- une partie des impÃīts : la taxe professionnelle, par exemple ;

- les charges financiÃĻres (par exemple, agios, intÃĐrÊts d'empruntâ? ;

- les amortissements et les provision de l'exercice.

Pour Être dÃĐductible une charge doit Être justifiÃĐe, payÃĐe au cours de l'exercice, Être engagÃĐe dans l'intÃĐrÊt de lâentreprise (ce qui permet de rejeter les week-ends offerts au dirigeant par exemple), ne pas Être exclues par disposition expresse de la loi (les amendes routiÃĻres ne sont par exemple pas dÃĐductibles, les pÃĐnalitÃĐs entre commerçants le sont) et se traduire par une diminution de l'actif net de l'entreprise (un achat de terrain, qui fait simplement transformer une partie de la caisse en immobilisation n'est ainsi pas une charge).

BÃĐnÃĐfices non commerciaux (BNC)

Les ÂŦ bÃĐnÃĐfices non commerciaux Âŧ (BNC) sont une catÃĐgorie dans laquelle rentrent principalement les revenus tirÃĐs d'une activitÃĐ libÃĐrale (le Conseil d'Ãtat donne deux critÃĻres pour vÃĐrifier que l'activitÃĐ est libÃĐrale : la personne la pratiquant ne doit pas avoir le statut de commerçant et il doit y avoir prÃĐpondÃĐrance de l'activitÃĐ intellectuelle). Il en est ainsi des mÃĐtiers pour lesquels une charge est nÃĐcessaire : mÃĐdecin, architecte...

Au sein des bÃĐnÃĐfices non commerciaux, on distingue deux types de rÃĐgimes :

- le rÃĐgime de la dÃĐclaration contrÃīlÃĐe : S'applique en gÃĐnÃĐral lorsque les recettes (y compris toutes rÃĐmunÃĐrations accessoires) excÃĻdent un certain plafond[37], ou que le contribuable souhaite y adhÃĐrer.

- Le rÃĐgime spÃĐcial des BNC : S'applique en gÃĐnÃĐral lorsque les recettes n'excÃĻdent pas un certain plafond[37]. La dÃĐclaration se fait grÃĒce au formulaire 2042 : on y indique les recettes encaissÃĐes. Une dÃĐduction forfaitaire de 34 % est appliquÃĐe.

DÃĐtermination du bÃĐnÃĐfice imposable

C'est le bÃĐnÃĐfice net de l'annÃĐe : il est obtenu en soustrayant des recettes de l'annÃĐe les charges relatives à l'exercice de l'activitÃĐ. Les charges dÃĐductibles sont sensiblement les mÊmes que pour les BIC. Une des diffÃĐrences avec les BIC est que pour les BNC l'annÃĐe à prendre en compte est l'annÃĐe civile. Pour les BNC le choix est offert aux contribuables entre le rÃĐgime des crÃĐances acquises et dettes certaines ou le rÃĐgime du revenu salarial dans lequel ce qui est à prendre en compte est le revenu dont le contribuable a eu la disposition.

En cas de dÃĐficit, une distinction est faite entre BNC qui proviennent d'une activitÃĐ libÃĐrale ou de charges et offices exercÃĐs à titre professionnels et les autres BNC :

- les dÃĐficits de BNC qui proviennent d'une activitÃĐ libÃĐrale ou de charges et offices exercÃĐs à titre professionnels s'imputent d'abord sur les autres revenus du foyer fiscal et, s'il n'y a pas d'autre revenu ou si ceux-ci sont insuffisants, le dÃĐficit est reportable sur les revenus des 5 annÃĐes suivantes.

- les dÃĐficits des autres BNC ne peuvent s'imputer que sur les revenus BNC des 5 annÃĐes suivantes et aucunement sur les autres revenus du foyer.

BÃĐnÃĐfices agricoles

Sont compris dans cette catÃĐgorie les revenus tirÃĐs d'une activitÃĐ individuelle de biens ruraux (exploitation agricole, forestiÃĻre ou d'une activitÃĐ d'ÃĐlevage), par un exploitant individuel ou par un membre d'une sociÃĐtÃĐ ou d'un groupement non soumis à l'impÃīt sur les sociÃĐtÃĐs (sociÃĐtÃĐs civiles agricoles, groupements fonciers agricoles, forestiers, fonciers rurauxâ?. Il existe ÃĐgalement dans cette catÃĐgorie une imposition forfaitaire sur les grands propriÃĐtaires forestiers mÊme si ceux-ci n'ont pas d'exploitation (voir ci-dessous bÃĐnÃĐfices agricoles forfaitaires).

Plus-value mobiliÃĻre

Depuis 2018, les plus-values mobiliÃĻres (vente d'actions ou parts sociales) sont taxÃĐes au taux fixe de 12,8 %. Elles peuvent nÃĐanmoins sur option Être soumises au barÃĻme (intÃĐgrÃĐ aux autres revenus).

Plus-value immobiliÃĻre

ParticularitÃĐ pour les plus-values de vente d'immeuble (et de parts sociales de SCI à l'IR, traitÃĐs comme une vente d'immeuble) qui sont taxÃĐes forfaitairement, indÃĐpendamment des autres revenus. Sont exonÃĐrÃĐes la vente de la rÃĐsidence principale, (ainsi que la premiÃĻre vente d'une rÃĐsidence secondaire, si le vendeur n'est pas propriÃĐtaire de sa rÃĐsidence principale, et qu'il s'engage à utiliser le prix de la vente pour acheter ou construire son habitation principale dans un dÃĐlai de 2 ans).

ModalitÃĐs de dÃĐclaration des revenus

Principe de la dÃĐclaration

Chaque annÃĐe, au cours d'une pÃĐriode fixÃĐe par le ministÃĻre chargÃĐ du budget (qui s'achÃĻve en gÃĐnÃĐral fin mai), tout contribuable doit ÃĐtablir une dÃĐclaration de ses revenus[note 4] de l'annÃĐe prÃĐcÃĐdente (art 170 du Code gÃĐnÃĐral des impÃīts) mÊme s'il n'est pas imposable.

La tÃĐlÃĐdÃĐclaration devient peu à peu obligatoire à partir de la dÃĐclaration des revenus 2015. Cette obligation est dÃĐterminÃĐe en fonction du montant du revenu fiscal de rÃĐfÃĐrence. En 2018, les foyers fiscaux ayant un revenu fiscal de rÃĐfÃĐrence supÃĐrieur à 15 000 â?/abbr> en 2016 doivent tÃĐlÃĐdÃĐclarer[38].

Un service de correction en ligne de la dÃĐclaration des revenus est disponible, si le contribuable a oubliÃĐ la dÃĐclaration d'un revenu ou souhaite rÃĐaliser des modifications ultÃĐrieures.

DÃĐclaration prÃĐremplie

En France, le systÃĻme fiscal est dÃĐclaratif. La dÃĐclaration prÃĐ-remplie doit toujours Être vÃĐrifiÃĐe et corrigÃĐe, si nÃĐcessaire, de tous les ÃĐlÃĐments à dÃĐclarer.

Depuis 2006 les salaires sont prÃĐremplis[39], et les revenus bancaires depuis 2009. Les revenus sont prÃĐimprimÃĐs sur la base des renseignements communiquÃĐs à l'administration, par des tiers. Le tiers doit communiquer ces ÃĐlÃĐments avant une certaine date pour que ceux-ci figurent sur la dÃĐclaration prÃĐ-remplie. En cas de retard, les ÃĐlÃĐments communiquÃĐs tardivement ne peuvent pas apparaitre pas sur la dÃĐclaration prÃĐ-remplie.

Liquidation de l'impÃīt

Il faut comprendre par ÂŦ liquidation de l'impÃīt Âŧ le calcul de l'impÃīt dÃŧ par les contribuables. Celui-ci se passe en deux temps : le calcul de l'impÃīt brut, via la dÃĐtermination du quotient familial et l'application d'un barÃĻme, puis le calcul de l'impÃīt net. La Direction gÃĐnÃĐrale des Finances publiques calcule le montant d'imposition des foyers fiscaux en utilisant un calculateur ÃĐcrit dans le langage informatique dÃĐdiÃĐ M, dont elle a ouvert le code source le [40].

DÃĐtermination du nombre de parts

Pour que l'IR puisse prendre en compte la situation de chaque foyer fiscal, il a ÃĐtÃĐ mis en place en 1945 le systÃĻme dit du quotient familial. Pour cela, un nombre de parts est attribuÃĐ Ã chaque foyer en fonction de la situation familiale.

Calcul du quotient familial et de l'impÃīt

Une fois le nombre de parts du foyer fiscal et le revenu imposable dÃĐterminÃĐs, on calcule le quotient familial : QF = (revenu imposable du foyer ÷ parts).

Ce quotient permet de dÃĐterminer l'impÃīt brut en appliquant un barÃĻme. Ensuite des corrections sont appliquÃĐes dans un ordre prÃĐcis : le plafonnement du quotient familial (hausse du montant dÃŧ), la dÃĐcote, les rÃĐductions d'impÃīt et les crÃĐdits d'impÃīt (rÃĐduction du montant dÃŧ). Ceci amÃĻne à l'impÃīt net.

ImpÃīt sur les revenus soumis au barÃĻme (impÃīt brut)

Les revenus imposables sont dÃĐcoupÃĐs en tranches, chacune d'entre elles ayant un taux d'imposition diffÃĐrent. Le calcul est effectuÃĐ de la maniÃĻre suivante : (revenu imposable du foyer x Taux) - montant forfaitaire correspondant x nombre de parts du foyer).

La tranche et le barÃĻme apparents affichÃĐs par le fisc ne tiennent pas compte de la dÃĐcote ni de la taxe sur les hauts revenus. En tenant compte de ces mesures additionnelles au calcul, on obtient des tranches et un barÃĻme diffÃĐrents.

| Tranche apparente | BarÃĻme apparent | Tranche rÃĐelle | Taxe hauts revenus | BarÃĻme rÃĐel |

|---|---|---|---|---|

| Jusqu'Ã 10 084 â?/td> | 0 | Jusqu'Ã 14 961 â?/td> | 0 | 0 |

| De 10 085 Ã 25 710 â?/td> | 11 % | De 14 962 Ã 25 710 â?/td> | 0 | 11 % |

| De 25 711 Ã 73 516 â?/td> | 30 % | De 25 711 Ã 73 516 â?/td> | 0 | 30 % |

| De 73 517 Ã 158 122 â?/td> | 41 % | De 73 517 Ã 158 122 â?/td> | 0 | 41 % |

| Au-delà de 158 123 â?/td> | 45 % | De 158 123 à 250 000 â?/td> | 0 | 45 % |

| 45 % | De 250 001 Ã 500 000 â?/td> | 3 % | 48 % | |

| 45 % | Au delà de 500 000 â?/td> | 4 % | 49 % |

Plafonnement du quotient familial

C'est le seul mÃĐcanisme qui peut faire revoir l'impÃīt dÃŧ à la hausse par rapport au calcul prÃĐcÃĐdent. La rÃĐduction d'impÃīt est plafonnÃĐe depuis 2014 à 3 000 â?/abbr> pour chaque part[note 5] liÃĐe aux personnes à charge, par rapport à ce que paierait un mÃĐnage sans personne à charge (cÃĐlibataire ou mariÃĐs selon la situation).

La dÃĐcote

C'est un mÃĐcanisme qui aboutit à exonÃĐrer d'une partie de l'impÃīt les mÃĐnages se situant juste au-dessus de la limite d'imposition, payant donc peu d'impÃīt, mais ayant ÃĐgalement des revenus assez modestes.

Les contribuables bÃĐnÃĐficient d'une dÃĐcote quand leur impÃīt est d'un montant faible. Les modalitÃĐs de cette dÃĐcote ont plusieurs fois ÃĐvoluÃĐ au cours du temps[42].

Calcul de l'impÃīt net

L'impÃīt net est le rÃĐsultat obtenu aprÃĻs la dÃĐduction d'ÃĐventuelles rÃĐductions d'impÃīts. Les rÃĐductions et crÃĐdits d'impÃīt sont aujourd'hui nombreux mais sujets à variation d'une annÃĐe fiscale à l'autre.

Les rÃĐductions d'impÃīt

Le montant de l'impÃīt final est diminuÃĐ des rÃĐductions d'impÃīts accordÃĐes par de nombreux dispositifs. Le contribuable ne bÃĐnÃĐficie d'aucune restitution quand le montant des rÃĐductions d'impÃīt auxquelles il a droit dÃĐpasse le montant de son impÃīt.

Les crÃĐdits d'impÃīt

Le montant de l'impÃīt final est diminuÃĐ des crÃĐdits d'impÃīts accordÃĐs par de nombreux dispositifs. En outre, le contribuable bÃĐnÃĐficie d'une restitution lorsque le crÃĐdit d'impÃīt est supÃĐrieur au montant de l'impÃīt qu'il doit payer, diminuÃĐ de la dÃĐcote et des rÃĐductions d'impÃīt. Le calcul de la dÃĐcote n'intervient pas aprÃĻs l'application des rÃĐductions ou crÃĐdit d'impÃīt.

Minimum de perception

L'impÃīt n'est pas mis en recouvrement quand son montant, avant imputation des crÃĐdits d'impÃīts est infÃĐrieur à 61 â?/abbr> . Le non-recouvrement n'est pas ÃĐquivalent à une non-imposition : le contribuable pour les diffÃĐrentes administrations reste imposable, mais, pour des raisons pratiques, son impÃīt n'est pas perçu.

Cette limite est rÃĐduite à 12 â?/abbr> pour les contribuables ayant eu des crÃĐdits d'impÃīt mais est portÃĐ Ã 305 â?/abbr> pour les non rÃĐsidents.

Recouvrement de l'impÃīt

Le recouvrement donne lieu à l'ÃĐmission d'un avis d'imposition. Cet avis indique au contribuable la somme due au TrÃĐsor public ainsi que la date à partir de laquelle elle est exigible et la date limite pour effectuer le versement. Si cette date est dÃĐpassÃĐe, cela donnera lieu à une majoration de 10 % de l'impÃīt.

Toutefois, depuis le , l'impÃīt est prÃĐlevÃĐ Ã la source pour la plupart des contribuables, en particulier tous ceux dont l'essentiel des revenus est constituÃĐ de salaires ou de pensions.

Imposition forfaitaire en fonction des ÃĐlÃĐments du train de vie

En cas de disproportion marquÃĐe entre le train de vie d'un contribuable et ses revenus, l'administration, lors d'un contrÃīle fiscal est autorisÃĐe à substituer aux ÃĐlÃĐments dÃĐclarÃĐs une base forfaitaire.

Chaque ÃĐlÃĐment de train de vie ÃĐquivaut à une valeur en euros : par exemple cinq fois la Valeur locative cadastrale des rÃĐsidences à disposition du contribuable (principale et secondaires, occupÃĐe au statut de propriÃĐtaire, locataire ou gratuitement); 4 600 â?/abbr> à 5 700 â?/abbr> pour un employÃĐ de maison, la valeur des voitures, des motocyclettes, un forfait pour les bateaux, avions, clubs de chasse et de golf, etc.

La disproportion est ÃĐtablie lorsque la somme qui rÃĐsulte de l'application de ce barÃĻme excÃĻde 46 641 â?/abbr> et d'au moins un tiers le montant des revenus dÃĐclarÃĐs. Lorsque ces conditions sont rÃĐunies, le montant forfaitaire issu du barÃĻme est substituÃĐ au revenu net global imposable et l'impÃīt recalculÃĐ dans les conditions de droit commun. Les prÃĐlÃĻvements sociaux sont dus et les rÃĐductions d'impÃīt non applicables. Le contribuable peut apporter la preuve que l'utilisation de son capital ou les emprunts qu'il a contractÃĐs lui ont permis d'assurer son train de vie.

En cas de condamnation pÃĐnale pour certains crimes et dÃĐlits (trafic d'armes, stupÃĐfiants...), le mÊme principe s'applique, et le barÃĻme est augmentÃĐ de certains ÃĐlÃĐments : voyages, hÃītels, appareils ÃĐlectromÃĐnagers, ÃĐquipements son-hifi-vidÃĐo, informatiques, articles de joaillerie. La limite de 46 641 â?/abbr> n'existe pas.

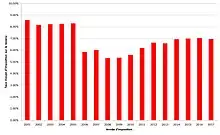

Statistiques de l'impÃīt sur le revenu portant sur le revenu net imposable

.png.webp)

.png.webp)

| AnnÃĐe d'imposition | Nb. de foyers fiscaux | Nb. de foyers fiscaux imposables |

% de foyers fiscaux imposables |

Revenu fiscal de rÃĐfÃĐrence des foyers fiscaux |

ImpÃīt net (total) | Taux moyen (ImpÃīt net / Revenu fiscal) |

impÃīt net moyen par foyer fiscal imposable |

|---|---|---|---|---|---|---|---|

| 2001 | 33 364 223 | 17 310 679 | 51,88 % | 518 417 737 428 â?/abbr> | 44 473 759 390 â?/abbr> | 8,58 % | 2 569 â?/td> |

| 2002 | 33 756 860 | 17 516 166 | 51,89 % | 539 451 140 359 â?/abbr> | 44 112 138 031 â?/abbr> | 8,18 % | 2 518 â?/td> |

| 2003 | 34 419 885 | 17 790 012 | 51,69 % | 565 906 411 559 â?/abbr> | 46 523 454 540 â?/abbr> | 8,22 % | 2 615 â?/td> |

| 2004 | 34 813 337 | 18 142 580 | 52,11 % | 585 820 844 716 â?/abbr> | 48 449 418 447 â?/abbr> | 8,27 % | 2 670 â?/td> |

| 2005 | 35 105 806 | 18 889 473 | 53,81 % | 602 599 462 220 â?/abbr> | 49 926 615 133 â?/abbr> | 8,29 % | 2 643 â?/td> |

| 2006 | 35 633 851 | 19 094 327 | 53,58 % | 781 464 814 714 â?/abbr> | 45 870 103 356 â?/abbr> | 5,87 % | 2 402 â?/td> |

| 2007 | 36 036 127 | 19 716 966 | 54,71 % | 818 291 303 523 â?/abbr> | 49 104 870 774 â?/abbr> | 6,00 % | 2 490 â?/td> |

| 2008 | 36 390 286 | 19 448 851 | 53,45 % | 844 314 924 264 â?/abbr> | 44 905 504 704 â?/abbr> | 5,32 % | 2 309 â?/td> |

| 2009 | 36 599 197 | 19 595 631 | 53,54 % | 848 378 562 580 â?/abbr> | 45 469 619 577 â?/abbr> | 5,36 % | 2 320 â?/td> |

| 2010 | 36 962 517 | 19 707 241 | 53,32 % | 877 291 554 623 â?/abbr> | 49 218 114 427 â?/abbr> | 5,61 % | 2 497 â?/td> |

| 2011 | 36 389 256 | 20 463 595 | 56,24 % | 913 127 925 794 â?/abbr> | 56 474 592 595 â?/abbr> | 6,18 % | 2 760 â?/td> |

| 2012 | 36 720 036 | 19 119 780 | 52,07 % | 936 809 017 800 â?/abbr> | 62 241 961 877 â?/abbr> | 6,64 % | 3 255 â?/td> |

| 2013 | 37 119 219 | 17 543 312 | 47,26 % | 952 214 776 069 â?/abbr> | 62 785 906 742 â?/abbr> | 6,59 % | 3 579 â?/td> |

| 2014 | 37 429 459 | 17 024 891 | 45,49 % | 968 446 269 164 â?/abbr> | 67 086 273 957 â?/abbr> | 6,93 % | 3 940 â?/td> |

| 2015 | 37 683 595 | 16 322 975 | 43,32 % | 985 934 421 061 â?/abbr> | 69 101 927 354 â?/abbr> | 7,00 % | 4 233â?/td> |

| 2016 | 37 889 181 | 16 548 541 | 43,68 % | 1 001 926 318 631 â?/abbr> | 70 326 998 903 â?/abbr> | 7,02 % | 4 250â?/td> |

| 2017 | 38 332 977 | 16 753 315 | 43,70 % | 1 027 803 836 995 â?/abbr> | 71 466 602 762 â?/abbr> | 6,95 % | 4 266 â?/td> |

En 2016 : 40 % de la recette de l'ImpÃīt sur le Revenu est fournie par les 2 % des foyers les plus aisÃĐs (ceux qui ont un revenu fiscal de rÃĐfÃĐrence de plus de 100 000 â?/abbr>). 70 % de la recette de l'ImpÃīt sur le Revenu est fournie par les 10 % des foyers les plus aisÃĐs (ceux qui ont un revenu fiscal de rÃĐfÃĐrence de plus de 50 000 â?/abbr>)

En 2007, 7 076 contribuables disposant d'un revenu de plus de 97 500 â?/abbr> n'ont pas payÃĐ d'impÃīts, soit 1,4 % des contribuables de cette tranche ; ils n'ÃĐtaient que 5 100 en 2006 et 3 500 en 2005.

36 % de la recette de l'ImpÃīt sur le Revenu est fournie par 1,9 % des foyers les plus aisÃĐs (ceux qui possÃĻdent plus de 100 000 â?/abbr> de revenu imposable par foyer) :

| DÃĐcile | Nombre de foyers | % de foyer | Limite de revenu imposable par foyer |

|---|---|---|---|

| 0,05 (0,5 % de l'impÃīt payÃĐ) | 199 | 0,0005 | 5 840 000 |

| 0,1 (1 % de l'impÃīt payÃĐ) | 629 | 0,002 | 3 070 000 |

| 0,5 (5 % de l'impÃīt payÃĐ) | 9470 | 0,03 | 692 000 |

| 1 (10 % de l'impÃīt payÃĐ) | 32 800 | 0,09 | 386 000 |

| 2 (20 % de l'impÃīt payÃĐ) | 170 000 | 0,46 | 194 000 |

| 3 (30 % de l'impÃīt payÃĐ) | 323 000 | 0,87 | 166 000 |

| 4 (40 % de l'impÃīt payÃĐ) | 1 110 000 | 3 | 93 500 |

| 5 (la moitiÃĐ de l'impÃīt payÃĐ) | 2 140 000 | 5,8 | 76 800 |

| 6 (60 % de l'impÃīt payÃĐ) | 3 210 000 | 8,7 | 60 000 |

| 7 (70 % de l'impÃīt payÃĐ) | 5 050 000 | 13,6 | 46 300 |

| 8 (80 % de l'impÃīt payÃĐ) | 7 990 000 | 21,5 | 37 000 |

| 9 (90 % de l'impÃīt payÃĐ) | 14 900 000 | 40,2 | 27 000 |

| 10 (100 % de l'impÃīt payÃĐ) | 18 000 000 | 48,5 | 0 |

| Foyers non imposÃĐs | 19 000 000 | 51,5 | |

Bibliographie

- Alfred Colling, La Prodigieuse Histoire de la Bourse, SociÃĐtÃĐ d'Ãditions Ãconomiques et FinanciÃĻres, .

- Jean-NoÃŦl Jeanneney, L'argent cachÃĐ : milieux d'affaires et pouvoirs politiques dans la France du XXe siÃĻcle, Paris, Seuil, coll. ÂŦ Points. Histoire Âŧ (no 70), , 2e ÃĐd. (1re ÃĐd. 1981, Fayard), 306 p. (ISBN 2-02-006728-5), ÂŦ La querelle trÃĻs topique de l'impÃīt sur le revenu Âŧ, p. 96-108.

- Nicolas Delalande, Les batailles de l'impÃīt. Consentement et rÃĐsistances de 1789 Ã nos jours, Seuil, 2011, 445 pages.

- StÃĐphane Guerre, Nicolas Desmaretz. Le Colbert oubliÃĐ du Roi Soleil, Champ Vallon, 2019.

- M. Laperdrix, O. Poncet, K. Weidenfeld (dir.), DÃĐclarez vos revenus ! Histoire et imaginaire d'un instrument fiscal, XVIIIeâââ?/span>XXIe siÃĻcle, Ãcole des chartes, 2019.

Notes et rÃĐfÃĐrences

Notes

- Dans la pratique, et mÊme avec le droit ÂŦ thÃĐorique Âŧ d'imposer, le code gÃĐnÃĐral des impÃīts français accorde dans ce cas de nombreuses exonÃĐrations pour les dÃĐtachÃĐs (article 81 A CGI) : https://www.legifrance.gouv.fr/affichCodeArticle.do?idArticle=LEGIARTI000006302570&cidTexte=LEGITEXT000006069577&categorieLien=id&dateTexte=20111230

- Dans le dÃĐtail : 0 % de 0 Ã 5 963 â?/abbr> soit 0 â?/abbr>

- Dans le dÃĐtail: 0 % de 0 Ã 5 963 â?/abbr> soit 0 â?/abbr> puis 5,5 % de 5 963 Ã 11 896 â?/abbr> soit (11896 - 5963) Ã 0,055 = 326 â?/abbr> puis 14 % de 11 896 Ã 26 420 soit (26 000 - 11 896) Ã 0,014 = 1 975 â?/abbr> et un total de 0 + 326 + 1975 = 2 301 â?/abbr>

- Le formulaire est souvent appelÃĐ Ã tort ÂŦ dÃĐclaration d'impÃīts Âŧ au lieu de ÂŦ dÃĐclaration de revenus Âŧ.

- 4 000 â?/abbr> sur les revenus 2013, 4 672 â?/abbr> sur les revenus de 2010 Ã 2012, 4 602 â?/abbr> en 2009.

RÃĐfÃĐrences

- ÂŦ 1914-2014 : cent ans d'impÃīt sur le revenu | Institut des Politiques Publiques â?IPP Âŧ, sur www.ipp.eu (consultÃĐ le )

- ÂŦ Le budget de lâÃtat votÃĐ pour 2018 Âŧ

- Olivier Poncet, ÂŦ La retenue à la source : Louis XIV y avait pensÃĐ Âŧ, L'Histoire no 455, janvier 2019, p. 24-25.

- Guerre, StÃĐphane, 1975- auteur., Nicolas Desmarets (1648-1721) : le Colbert oubliÃĐ du Roi-Soleil, CeyzÃĐrieu, Champ Vallon, 489 p. (ISBN 979-10-267-0755-4, OCLC 1080641097, lire en ligne)

- Charles (1816-1903) Auteur du texte Staehling, L'impÃīt sur les revenus. volume 1 / par Charles Staehling,..., 1876-1877 (lire en ligne)

- Colling 1949, p. 287.

- Histoire de l'Industrie Française, par A Louat et JM Servat, BrÃĐal 1995

- Colling 1949, p. 288.

- Colling 1949, p. 312

- Colling 1949, p. 314.

- Colling 1949, p. 324.

- AndrÃĐ Teissier Du Cros, La France, le bÃĐbÃĐ et l'eau du bain, Ãditions L'Harmattan, , p. 53.

- Pierre Ancery, ÂŦ Le combat de JaurÃĻs pour la crÃĐation de l'impÃīt sur le revenu Âŧ, Retronews,â?/span> (lire en ligne)

- Lucien BÃĐly, Histoire de France, Ãditions Jean-Paul Gisserot, , p. 97.

- ÂŦ L'impÃīt sur le revenu, une marche vers la guerre Âŧ, herodote.net, (consultÃĐ le ).

- Colling 1949, p. 364.

- Centre des Archives Ãconomiques et FinanciÃĻres, sur le site economie.gouv.fr, consultÃĐ le 17 juin 2014.

- Thomas Piketty, Les Hauts Revenus en France au XXe siÃĻcle : inÃĐgalitÃĐs et redistributions (1901-1998), Le Seuil, , 928 p. (lire en ligne), chapitre 4.

- Thomas Piketty, Le capital au XXIe siÃĻcle, Seuil, coll. ÂŦ Les livres du nouveau monde Âŧ, , p. 804

- Jean-Christophe Savineau, ÂŦ La contribution sur les portes et fenÊtres : un impÃīt sur lâair et la lumiÃĻre Âŧ, sur www.cairn.info, Gestion & Finances Publiques 2017/5 (N° 5), pages 113 à 116, (consultÃĐ le )

- Marine Rabreau, ÂŦ De moins en moins de Français paient l'impÃīt sur le revenu Âŧ, Le Figaro,â?/span> (lire en ligne).

- Thomas Piketty, Capital et idÃĐologie, Paris, Le Seuil, coll. ÂŦ Les livres du nouveau monde Âŧ, , 1197 p. (ISBN 978-2-02-144820-7, lire en ligne), p. 48-50.

- [PDF] France. ÂŦ Loi n° 89-935 du 29 dÃĐcembre 1989 de finances pour 1990 Âŧ, art. 5.â?. et 5.â?. [lire en ligne]

- [PDF] France. ÂŦ Loi n° 93-1352 du 30 dÃĐcembre 1993 de finances pour 1994 Âŧ, art. 2 [lire en ligne]

- [PDF] Jean Arthuis, ÂŦ Rapport gÃĐnÃĐral fait au nom de la commission des Finances, du contrÃīle budgÃĐtaire et des comptes ÃĐconomiques de la Nation sur le projet de loi de finances pour 1994 Âŧ, SÃĐnat,â?/span> , p. 6-14 (lire en ligne)

- Conseil des impÃīts, 11e rapport public, La Documentation française, Paris, 1990.

- L'impÃīt sur le revenu reste inÃĐgalement rÃĐparti, Le Figaro, 7 janvier 2009.

- FiscalitÃĐ : ce qui ne va pas en France, Marine Rabreau, lefigaro.fr, 1er septembre 2016.

- Les mÃĐcanismes de rÃĐduction des inÃĐgalitÃĐs de revenus en 2008, site de l'INSEE.

- InÃĐgalitÃĐs de revenus : comment lâÃtat redistribue la richesse, site de l'observatoire des inÃĐgalitÃĐs.

- ÂŦ Suis-je bien un travailleur frontalier ? Âŧ, sur impots.gouv.fr, (consultÃĐ le ).

- https://www.impots.gouv.fr/sites/default/files/formulaires/2041-e/2022/2041-e_3915.pdf La page 14 liste les cas de figure

- Cour Administrative d'Appel de Nancy, 16 dÃĐcembre 1999.

- ÂŦ Mon conjoint est à lâÃĐtranger, comment vais-je dÃĐclarer nos revenus ? Âŧ, sur impots.gouv.fr, (consultÃĐ le ).

- ÂŦ Puis-je bÃĐnÃĐficier du rÃĐgime des impatriÃĐs ? Âŧ, sur impots.gouv.fr, (consultÃĐ le ).

- Julie Eslan, ÂŦ Deux repas gratuis par jour pour tous les jeunes en Corse Âŧ, Ouest-France,â?/span> (lire en ligne).

- ÂŦ BÃĐnÃĐfices non commerciaux (BNC) : rÃĐgimes fiscaux et dÃĐclarations Âŧ, Service-public.fr,â?/span> (lire en ligne, consultÃĐ le )

- ImpÃīt sur le revenu : dÃĐclaration annuelle sur Service Public

- Le Monde avec AFP, ÂŦ En 2006, la dÃĐclaration de revenus sera prÃĐ-remplie Âŧ, Le Monde,â?/span> (lire en ligne).

- Guillaume Thibault, ÂŦ Retour sur le hackathon #CodeImpot Âŧ, sur Etalab, (consultÃĐ le )

- ÂŦ Les (vrais) barÃĻmes des impÃīts sur les revenus de 2020 Âŧ, sur www.fipeco.fr (consultÃĐ le )

- Article 197 VI pour l'impÃīt 1981, puis article 197 4. Ã partir de 1994.

- ÂŦ Statistiques sur l'impot sur le revenu personnel 2016 Âŧ

- ÂŦ Statistiques Âŧ, sur impots.gouv.fr (consultÃĐ le ).

Voir aussi

Articles connexes

- Imposition en France

- Historique de l'imposition en France

- Liste des impÃīts et taxes françaises

- ImpÃīt sur le revenu

- FiscalitÃĐ en Europe

- Explication de la fonction affine par morceaux, avec exemple de calcul d'impÃīt

- Ã propos de la progressivitÃĐ de l'impÃīt sur le revenu et de la redistribution : Allocation universelle

- ImpÃīt sur le revenu (Nouvelle-CalÃĐdonie)

Liens externes

- Site de l'administration fiscale française

- Texte complet de la loi de 1916, sur Gallica (BibliothÃĻque nationale de France)

- Code source de la Calculette ImpÃīts et outils connexes

- Calcul de l'impÃīt sur le revenu sur service-public.fr