Fonction affine par morceaux

En mathématiques, une fonction affine par morceaux est une fonction définie sur une réunion d'intervalles réels et dont la restriction à chacun de ces intervalles est donnée par une expression affine. Sa courbe représentative est alors constituée de segments de droite (éventuellement privés de leurs extrémités) et de points isolés. Une telle fonction n'est en effet pas nécessairement continue.

Les fonctions affines par morceaux permettent de représenter une suite de déplacements à vitesse constante le long d'un axe en fonction du temps, mais aussi certains signaux électriques comme le signal carré ou en dents de scie.

Plus généralement, ces fonctions présentent un intérêt majeur de se prêter facilement aux calculs tout en approchant n'importe quelle fonction continue. Elles sont donc très utiles en analyse numérique, par exemple dans le calcul numérique d'une intégrale. Mais elles sont aussi utilisées en pratique lorsqu'il n'existe pas de formulation simple valable sur tout le domaine de valeurs considéré, comme dans le mode de calcul de l'impôt sur le revenu en France à partir du quotient familial.

Exemples

La fonction valeur absolue est une fonction affine par morceaux définie sur ℝ par :

- |x|= -x si x < 0

- |x|= x si x ≥ 0

De même, la fonction définie par f(x)= |x - 3| + 2|x + 5| est une fonction affine par morceaux ainsi que la fonction partie entière de x, non seulement affine par morceaux mais constante par morceaux.

On peut également citer la fonction partie fractionnaire et la fonction de Heaviside comme exemples de fonctions affines par morceaux.

Continuité

Un des problèmes posé par la construction d’une fonction affine par morceaux est la présence ou non de saut. Si les segments de droites sont jointifs, la représentation graphique forme une ligne polygonale. Une petite variation sur la variable entraine une petite variation sur f(x). C’est l’approche intuitive de ce que l’on appelle en mathématique la continuité.

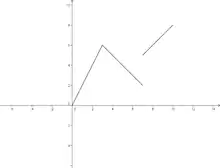

Exemple : la première fonction donnée était définie par :

![f(x) = \left\{

\begin{array}{cl} 2\ x & \mathrm{si}\ x \in [0 ; 3] ; \\ 9-x & \mathrm{si}\ x \in [3 ; 7[ ; \\ x-2 & \mathrm{si}\ x \in [7 ; 10]

\end{array} \right.](https://img.franco.wiki/i/420b3691e5184d0e586c90ae168f7145f120a0b3.svg)

Elle est bien continue en 3 car, si x s’approche de 3 en restant inférieur à 3, alors la valeur de f(x) s’approche de 6 (= 2 × 3) et quand x s’approche de 3 par valeur supérieure la valeur de f(x) s’approche de 6 (= 9 - 3).

En revanche, elle n’est pas continue en 7, car si x s’approche de 7 en restant inférieur à 7, alors f(x) s’approche de 2, tandis que si x s’approche de 7 en restant supérieur à 7, alors f(x) s’approche de 5.

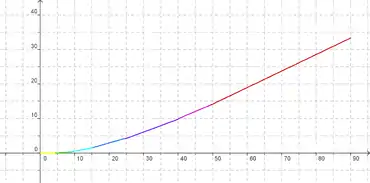

Un exemple : la courbe d’imposition

Cet exemple est tiré de l'impôt sur le revenu des personnes physiques en France en 2006 qui donne le montant de l’impôt en fonction du quotient familial (revenu annuel après déduction divisé par nombre de part). Pour simplifier, on prendra comme exemple un célibataire (nombre de part = 1). Si le revenu est R, alors l'impôt I est calculé par :

- si R < 4412 alors I = 0

- si R [4412 ; 8677] alors I = R × 0,0683 - 301,84

- si R ]8677 ; 15274] alors I = R × 0,1914 - 1369,48

- si R ]15274 ; 24731] alors I = R × 0,2826 - 2762,47

- si R ]24731 ; 40241] alors I = R × 0,3738 - 5017,93

- si R ]40241 ; 49624] alors I = R × 0,4262 - 7126,56

- si R > 49624 alors I = R × 0,4809 - 9841

Ceci représente une fonction affine par morceaux. Changer de tranche, c'est changer de fonction affine. Le taux d'imposition y est plus élevé. Est-ce pour autant que le changement entraine un saut significatif dans l'impôt ?

Un rapide calcul pour un revenu de 15273 et un revenu de 15275 euros (changement de tranche) donne, pour le premier cas, un impôt de 1553,77 euros et, dans le second cas, un impôt de 1554,25 euros soit moins de 48 centimes d'euros pour une augmentation de revenu de 2 euros. Il n'y a donc pas de saut, la fonction I est continue. On peut vérifier cette propriété pour le passage de chaque tranche. C'est l'objectif de la constante soustractive ajoutée dans chaque fonction affine. L'impression subjective de discontinuité provient du fait que le taux change brusquement : la pente de la droite change brusquement créant un point anguleux. On dit que la fonction n'est pas dérivable.

Une deuxième idée couramment répandue est que le saut de tranche peut entraîner une perte de revenu réel. Si le revenu réel correspond au revenu après déduction auquel on ôte les impôts, on a R' = R - I et R' reste en fait une fonction continue de R. C'est de nouveau une fonction affine par morceaux dont l'expression est :

- Si R < 4412 alors R' = R

- Si R [4412 ; 8677] alors R' = R × 0,9317 + 301,84

- Si R ]8677 ; 15274] alors R' = R × 0,8086 + 1369,48

- Si R ]15274 ; 24731] alors R' = R × 0,7174 + 2762,47

- Si R ]24731 ; 40241] alors R' = R × 0,6262 + 5017,93

- Si R ]40241 ; 49624] alors R' = R × 0,5738 + 7126,56

- Si R > 49624 alors R' = R × 0,5191 + 9841

Les pentes de tous les segments de droites ou demi-droites sont positives et la fonction R' est continue donc elle est aussi une fonction croissante : plus on gagne d'argent, plus il en reste après impôts.

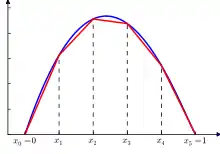

Approximation de fonction

Une méthode courante utilisée pour les calculs numériques de fonctions (continues ou non) est de s'en donner une approximation affine par morceaux. C'est ce qui est à la base des calculs par la méthode des éléments finis d'ordre 1, et de la méthode de calcul intégral par la méthode des trapèzes.

Pour approcher une fonction f sur un intervalle [a , b] par une fonction affine par morceaux, on prend plusieurs points de l'intervalle a = x0 < x1 < ... < xn = b, et de poser :

![{\displaystyle \forall i\in [0;n],\ \forall x\in [x_{i},x_{i+1}],\ {\tilde {f}}(x)={\frac {f(x_{i+1})-f(x_{i})}{x_{i+1}-x_{i}}}x+{\frac {f(x_{i})+f(x_{i+1})}{2}}.}](https://img.franco.wiki/i/57de88fb612b11f304f85a4a3d33eed24f4499f8.svg)