Bulle immobilière

Une bulle immobilière est une bulle de prix d'un marché immobilier, caractérisée par une hausse élevée de la valeur des biens immobiliers. Elle se traduit par un écart important et persistant entre le prix de certains biens immeubles et la variation de leurs déterminants fondamentaux économiques comme les salaires ou le rendement locatif[1]. Cette spéculation immobilière, lorsqu'elle est effectuée à crédit, fait courir des risques aux créanciers comme aux emprunteurs. La grande spéculation immobilière à Paris, Berlin et Vienne du début des années 1870 a par exemple débouché sur la crise bancaire de mai 1873.

Quelle que soit la liquidité du marché, le dégonflement de la bulle peut être lent ou rapide : la correction des prix prend alors la forme d’un krach immobilier, laissant de nombreux propriétaires en negative equity (le montant restant à rembourser est supérieur à la valeur du bien immobilier). La notion de bulle immobilière demeure l'objet de controverses[2], pour savoir si la bulle est issue du jeu d'anticipations rationnelles ou un phénomène systémique nécessitant une intervention des banques centrales[2] - [3].

Contexte et histoire

La notion de bulle spéculative a souvent été observée au niveau du marché de titres. À première vue, l'immobilier serait un actif moins sensible à une telle dynamique spéculative, du fait de plusieurs caractéristiques intrinsèques[4]. En effet, les coûts de transaction sont très importants et représentent une part souvent non négligeable du bien[5] et pourrait limiter le caractère spéculatif. Ensuite, le marché immobilier est souvent caractérisé par rapport aux marchés financiers comme peu liquide[5] - [6].

Toutefois, ils remplissent certaines conditions qui les exposent aux bulles spéculatives[7] - [8] - [9]. Par ailleurs, les marchés immobiliers et financiers sont souvent liés: la bulle immobilière est aggravée par la bulle financière et vice versa, comme cela s'est produit en Europe dès les années 1860 ou lors de la bulle financière et immobilière japonaise des années 1980.

En général, le marché immobilier est hétérogène c'est-à-dire que chaque bien immobilier est unique, il fait l'objet de très peu de transactions au cours de sa vie économique et rend sa valeur difficile à évaluer[10] - [11]. Le montant de la rémunération des intermédiaires immobiliers dépend aussi directement de cette valeur et ces derniers ont donc intérêt à la hausse des prix[12] - [13]. Le caractère durable du bien immobilier[14] permet aux vendeurs d'espérer de le revendre plus tard avec une plus-value[15] - [16]. Enfin, le caractère spéculatif est souvent nourri par une croyance populaire que les prix sont en perpétuelle augmentation[17] - [18].

Les causes de la formation d'une bulle immobilière

Quelles causes peuvent expliquer le déséquilibre entre l'offre et la demande responsable initialement de la formation d'une bulle ? La théorie des anticipations rationnelles permet d'expliciter pourquoi des agents économiques peuvent anticiper une hausse des prix provoquant ainsi l'emballement du marché. Les causes de déséquilibre du marché immobilier sont nombreuses et diverses[19] et peuvent être de l'ordre structurel[1], conjoncturel, réglementaire[20], budgétaire voire sociologique. En effet, un déséquilibre structurel du marché immobilier entre une demande importante et une offre qui ne peut s'ajuster[1] est souvent avancé afin de justifier une envolée brutale des prix immobilier.

Causes conjoncturelles

Différentes causes conjoncturelles sont suggérées par les économistes et par exemple, les fluctuations de taux d'intérêt. La formation des bulles et krachs immobiliers seraient inversement corrélée au taux d'intérêt[21]. Par ailleurs, l'inflation et en particulier ses anticipations d'inflation peuvent également aboutir à un déséquilibre du marché si l'achat des ménages est gouverné par la crainte de se protéger de l'érosion monétaire[6]. D'autres arbitrages peuvent jouer avec par exemple le report d'investissements dans le cas d'un krach boursier comme celui des années 2000[22]. Enfin, l'offre de foncier disponible peut être affectée par un important surplus d'espaces inoccupés consécutif à des investissements immobiliers passés et à la longueur de la reconversion urbaine[23].

Causes réglementaires

Des causes réglementaires sont également avancées pour expliquer les déséquilibres. Par exemple, les choix en matière de politique d'urbanisation peuvent être critiques notamment vis-à-vis de l'espace foncier qui semble être une ressource non renouvelable[24] et des politiques restrictives des permis de construire[25]. D'une manière très similaire, une mauvaise gestion du patrimoine foncier et immobilier de l'État et la non-libération du parc foncier et immobilier devenu moins utile est avancé comme un facteur de déséquilibre[15]. Les politiques de renouvellement urbain[26] avec par exemple la destruction de logements insalubres sans remplacement par des constructions de logements neufs. Un contrôle des loyers trop strict sur le marché du logement est un argument souvent avancé pour expliquer un déséquilibre d'offre ou un mauvais état du marché locatif. D'un autre côté, une déréglementation du système bancaire est souvent considérée comme associée à une explosion des prix[27]. Au-delà l'instabilité réglementaire avec les fluctuations de réglementations dans l'urbanisme, le marché locatif, ou l'offre de crédit[28] pourraient être à l'origine de bulle immobilière.

Causes sociologiques

Enfin, des causes sociologiques sont également proposées. La fin des repères traditionnels (famille, État providence) et les craintes sur les financements futurs des retraites qui rendent les individus plus réceptifs[29] ainsi que le mimétisme comportemental (voir Mimétisme et investissement) entretenu par des mythes concernant le marché immobilier[30] - [31] - [32].

Néanmoins, l'économiste Paul Krugman fait remarquer que deux pays ayant des réglementations et des politiques immobilières complètement différentes comme l'Irlande et les États-Unis ont toutefois subi une bulle immobilière et une correction d'une ampleur sans précédent dans les années 2000[33]. Il est donc probable que d'autres facteurs comme les spécificités du marché foncier et ses relations complexes avec le marché voire la psychologie des foules soient nécessaire afin d'expliquer plus avant les mécanismes de la formation des bulles immobilières[34].

Relation entre marché foncier et marché immobilier

Les relations entre le marché foncier et le marché immobilier ont également été étudiées afin d'expliquer le caractère spécifique et la formation des bulles immobilières. Le fait que ce soit le prix de la construction qui influence le prix du foncier (ou l'inverse) – à savoir la demande en termes de construction qui fixe le prix du foncier – est largement débattu[35]. Différents effets pouvant expliquer la relation entre marché immobilier et le marché foncier ont été décrits par l'économiste Vincent Renard[15], même si le mécanisme global demeure complexe. Les notions de compte à rebours[36], d'effet multiplicateur[15] et d'effet cliquet[37] ont été avancées et permettent de clarifier la formation du cycle immobilier.

Le compte à rebours

Le compte à rebours est issu du bilan provisionnel réalisé par les opérateurs immobiliers avant l'acte d'achat d'un terrain[15]. Il consiste à évaluer le prix de commercialisation attendu du produit immobilier envisagé et constructible sur le terrain diminué de l'ensemble des coûts de l'opération (frais d'étude, coûts de construction, frais financiers et de commercialisation et enfin sa marge) afin de déterminer la valeur maximale possible pour l'acquisition du terrain. Le compte à rebours indique que c'est la valeur finale anticipée du produit immobilier fini qui détermine la valeur du foncier. Joseph Comby signale aussi que le foncier a également une autre valeur : celle pour le propriétaire correspondant à la valeur d'usage et du rendement obtenu par le propriétaire (économies réalisées en cas d'usage, loyers perçus)[38] - [36]. Elle peut également avoir une valeur spéculative si le propriétaire anticipe une hausse de la valeur dans un futur proche supérieure à la valeur de rendement. Comme on peut facilement l'imaginer, les deux valeurs (usage/compte à rebours) sont rarement proches, cet écart pouvant être résolu par une négociation. Lorsqu'elles se rencontrent, le terrain a alors un prix mais généralement seul un nombre limité de transactions aboutissent. Ce mécanisme de « compte à rebours » facilite la compréhension de la transmission accentuée des hausses du marché immobilier au marché foncier[15].

L'effet multiplicateur

Selon Vincent Renard, les marchés fonciers sont caractérisés par un effet multiplicateur qui peut se révéler important dans le cycle immobilier[15]. En effet, généralement les autres coûts au niveau d'une opération immobilière (coût de construction, frais financier, impôts, etc.) varient généralement faiblement à court terme et le coût du foncier représente normalement un coût de l'ordre de 20 %, 30 %. Dans le cas d'une phase haussière, si l'on considère par exemple une hausse du prix au mètre carré importante par exemple de l'ordre de 20 % du fait de la demande ou de l'explosion des prix de l'ancien, l'offre demeurant a peu près stable, cette hausse va se répercuter directement du fait du compte à rebours sur celle de la valeur du foncier qui pourra atteindre par exemple 100 %. Couplé à des phénomènes spéculatifs, cet effet multiplicateur au niveau de la valeur du foncier pourrait expliquer la volatilité importante des prix immobiliers. Cet effet peut également avoir un effet désastreux dans la phase de baisse, les opérations immobilières n'étant pas assez rentable par rapport à la valeur des terrains acquis en haut de cycle. Celles doivent être abandonnées ou remises à plat.

L'effet de cliquet : un frein à la baisse

Dans le cadre de l'étude des cycles immobiliers, il a été parfois observé une asymétrie ou du moins une résistance à la baisse lors du début de la phase baissière. Ce phénomène a été expliqué par Vincent Renard[15] par l'effet de cliquet qui provoque un frein à l'ajustement du marché. Il correspond au comportement des propriétaires fonciers (particuliers ou personnes morales) qui ne souhaitent pas mettre en vente leurs biens lors du climat du début de la phase de baisse. La diminution de la liquidité du marché foncier provoque ainsi une tension sur l'offre de foncier. Celle-ci est caractérisée par une chute notable des transactions mais aussi par une forte résistance des prix à la baisse. Cet attentisme est principalement expliqué par le fait que les vendeurs mettent en vente leurs biens à prix initial trop élevé, souvent basé sur une anticipation de la poursuite de la hausse du marché. Il est également relié à l'aversion psychologique des vendeurs à accepter des pertes[39] et par conséquent il est souvent observé un refus des vendeurs de baisser le prix sur une période prolongée[40]. Une meilleure transparence des marchés est souvent suggérée comme une possible solution afin de limiter cet effet.

Mythes et psychologie

Connaissance des mécanismes économiques et attentes psychologiques

La psychologie jouerait un rôle fondamental dans les mouvements rapides et brutaux des prix immobiliers. L'étude de la bulle associée au marché immobilier à Boston aux États-Unis dans les années 1990 par Karl Case[41] fournit de nombreux enseignements : ni l'évolution de la croissance démographique, de l'emploi, des salaires, des coûts de construction, des taux d'intérêt ou des taxes immobilières ne permettent d'expliquer l'explosion des prix observée. Par contre, une expérience réalisée par les économistes Karl Case et Robert Shiller[42] a permis de mettre en évidence l'influence des phénomènes psychologiques d'une manière empirique. En effet, en mai 1988, 3 870 ménages américains sont soumis à des questionnaires sur leurs sentiments par rapport aux évolutions récentes du marché immobilier dans cinq villes différentes[43]. Les cinq marchés immobiliers sont caractérisés par des états fondamentalement très différents : en plein boom à San-Francisco et à Anaheim en Californie, en phase de correction à la suite d'une bulle à Boston et enfin stable à Milwaukee[44]. À la question « Les prix de l'immobilier explosent. Si je n'achète pas maintenant, je ne pourrais plus acheter une maison plus tard », 74 % ont répondu positivement en Californie, 40,8 % à Boston alors que le marché est en baisse, et 28 % à Milwaukee[45]. Les conclusions de cette étude sont les suivantes : majoritairement, ce sont donc dans les marchés en phase haussière que les mythes se développent et se propagent, les relations individuelles jouant alors un rôle prépondérant. Ensuite, les investisseurs ont donc, en général, une connaissance sommaire des fondamentaux économiques et les espérances et attentes psychologiques jouent un rôle majeur dans la détermination du prix que les gens sont disposés à payer pour un bien immobilier.

Mythes et psychologie

De nombreux mythes concernant l'immobilier existent et se propagent. Voici quelques exemples concernant le marché immobilier français :

- L'immobilier ne fait que monter[46],

- Le mythe de l'atterrissage en douceur[47] - [48],

- Le mythe de la pénurie[49],

- Le mythe d'achats massifs d'étrangers[50],

- Le mythe du mini baby-boom des années 2000-2001[51],

- Le mythe du TGV[31] et de son caractère structurant[52] - [53]

- Le mythe de la hausse du nombre d'étudiants[54],

- Le mythe du marché local déconnecté des fondamentaux du marché[55] - [56],

- Le mythe du mauvais entretien du parc immobilier[57].

En se basant sur les travaux de l'économie comportementale, Robert Shiller estime que ces mythes s'auto-alimentent dans les échanges interpersonnels et le discours porté par les médias[58].

États psychologiques et bulle spéculative

La figure ci-contre issue des travaux de Jean-Paul Rodrigue suggère l'existence de quatre phases différentes caractérisant l'état psychologique de l'investisseur lors d'une bulle spéculative. La première phase est cachée et correspond au moment où des investisseurs relativement prudents mais très éclairés vont se positionner. La seconde phase enthousiaste est suivie d'une prise de conscience médiatique caractérisée par un afflux d'investisseurs de moins en moins éclairés et susceptibles de comprendre l'ensemble des mécanismes de valorisation du marché. La troisième est la phase dite de mania, paroxysme de la bulle spéculative où le seul fait que les prix grimpent suffit à drainer les investissements massifs de spéculateurs ayant recours à un endettement massif, les investisseurs éclairés et institutionnels préférant en général se dégager du marché. Le point le plus haut est souvent associé à l'apparition de discours justifiant l'apparition de nouveaux paradigmes qui sont destinés à justifier la permanence d'un plateau élevé. La dernière phase dite d'éclatement se caractérise par la faillite des investisseurs les plus endettés ayant abusé de l'effet de levier tandis que des investisseurs éclairés profitent généralement des liquidations.

Cycles immobiliers

Le caractère cyclique du marché immobilier est parfois nié mais souvent fort méconnu. Ce caractère est démontré par plusieurs études et notamment celles du FMI[60]. Par ailleurs, il existe des indices séculaires des prix immobiliers établis par plusieurs économistes[34] - [61] - [62] - [63] qui permettent d'éclairer ces variations à long terme du marché immobilier.

Indices séculaires

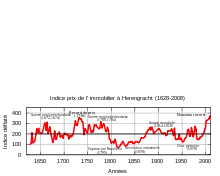

Il existe plusieurs indices séculaires immobiliers issus de différents travaux académiques d'économistes destiné à mieux comprendre les facteurs pouvant influencer la valeur d'un bien immobilier. Le plus ancien est celui de l'économiste Piet Eicholtz[61] qui a construit un indice historique semestriel (1628-2008) des prix immobiliers réels concernant 487 (614 initialement) propriétés autour d'Herengracht un des canaux d'Amsterdam. De 1628 à 1973, 4 252 transactions sur cet échantillon ont été collectées. Depuis sa construction, ce quartier est caractérisé par des constructions de grande qualité qui sont demeurées relativement pérenne ce qui en fait un échantillon unique afin de construire un indice immobilier à très long terme. L'indice historique construit est hédonique c'est-à-dire prenant en compte l'effet qualité mais aussi basé sur la méthode dite des ventes répétées. La figure illustre les variations de cet indice réel des prix au cours des siècles démontrant le caractère cyclique de l'immobilier celui-ci oscillant autour d'une tendance long terme. Il est à souligner que durant une période de plusieurs siècles de 1628 à 1973, les prix de l'immobilier en terme réel ne se sont appréciés que d'un facteur 2.

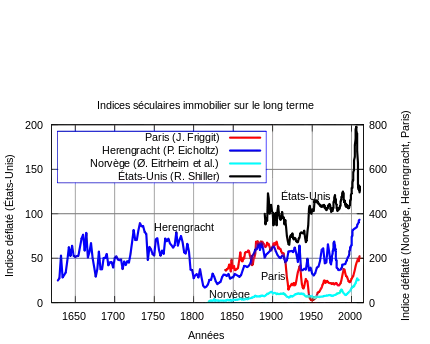

D'autres indices historiques ont également été construits par d'autres économistes notamment pour les États-Unis (Robert Shiller)[34], la Norvège (Øyvind Eitrheim et Solveig Erlandsen)[62] et Paris (Jacques Friggit)[63] comme le montre la figure suivante. Bien que les tendances de long terme soient fortement différentes et doivent être interprétées avec beaucoup de précaution[63]. Elle souligne notamment que leur tendance longue doit être interprétée avec prudence, elles démontrent le caractère cyclique des variations des prix de l'immobilier mais aussi l'influence des conflits militaires, des politiques immobilières, des événements et enfin des crises économiques.

- Les différents indices historiques séculaires des prix de l'immobilier

Photographie du quartier de Herengracht qui souligne la qualité des biens immobiliers qui ont traversé les siècles.

Photographie du quartier de Herengracht qui souligne la qualité des biens immobiliers qui ont traversé les siècles. Indice historique des prix immobiliers réels pour le quartier d'Herengracht à Amsterdam selon Piet Eicholtz[61]. Cet indice illustre les variations importantes du prix de l'immobilier corrigé de l'immobilier qui oscille autour d'une valeur constante de 200 pour cet indice.

Indice historique des prix immobiliers réels pour le quartier d'Herengracht à Amsterdam selon Piet Eicholtz[61]. Cet indice illustre les variations importantes du prix de l'immobilier corrigé de l'immobilier qui oscille autour d'une valeur constante de 200 pour cet indice. Autres principaux indices séculaires des prix immobiliers réels c'est-à-dire corrigé de l'inflation pour Paris (Jacques Friggit)[63] , les États-Unis (Robert Shiller), Herengracht (Piet Eicholtz)[61] et la Norvège (Øyvind Eitrheim et al[62].).

Autres principaux indices séculaires des prix immobiliers réels c'est-à-dire corrigé de l'inflation pour Paris (Jacques Friggit)[63] , les États-Unis (Robert Shiller), Herengracht (Piet Eicholtz)[61] et la Norvège (Øyvind Eitrheim et al[62].).

Cycles immobiliers récents (1970-2005)

Les cycles immobiliers au cours d'une période de trente-cinq ans (1970-2005) ont été étudiés dans les dix-huit pays développés par l'OCDE. L'objectif de cette étude était de chercher des éléments d'explication dans les cycles précédents pouvant expliquer l'intensité du cycle de hausse observé depuis 2000 dans les principaux pays développés[60]. Quarante-quatre cycles caractérisés par des hausses significatives de prix ajustés de l'inflation ont été observés ces trente-cinq dernières années dans les dix-huit pays générant ainsi une moyenne de 2,6 cycles de hausse par pays durant cette période[64]. Il est important de noter que la durée moyenne des cycles de hausse de prix est relativement longue en comparaison avec les cycles observés pour les autres actifs, en moyenne 23,7 trimestres soit environ six années[64]. La hausse moyenne des prix, en tenant compte de l'inflation durant un cycle de haussier est de 30,2 % mais derrière cette moyenne se cache des disparités importantes. Le meilleur exemple étant le cycle immobilier finlandais de 1979 à 1989 souvent pris comme modèle pour expliquer la crise actuelle avec une hausse des prix de 111,8 % en une dizaine d'années[65].

| Pays | Nombre de phases de hausse | Durée (Trimestres) | Variation moyenne du prix | Durée maximale (trimestres) | Variation maximale du prix (%) | Nombre de phase de hausse (> 15 %) |

|---|---|---|---|---|---|---|

| États-Unis | 3 | 17 | 15,3 | 23 | 17 | 1 |

| Japon | 2 | 34,5 | 67 | 54 | 77,6 | 2 |

| Allemagne | 3 | 21,3 | 12,1 | 27 | 15,7 | 1 |

| France | 2 | 35,5 | 32,1 | 44 | 33 | 2 |

| Italie | 2 | 34,5 | 81,9 | 44 | 98 | 2 |

| Canada | 4 | 15,5 | 31,6 | 27 | 66,5 | 2 |

| Royaume-Uni | 3 | 18,3 | 64,2 | 30 | 99,6 | 3 |

| Australie | 6 | 14,3 | 31,6 | 32 | 84,7 | 3 |

| Danemark | 2 | 25,0 | 44,3 | 37 | 56,5 | 2 |

| Finlande | 3 | 25,7 | 61,9 | 40 | 111,8 | 3 |

| Corée | 2 | 12,5 | 29 | 15 | 33,5 | 2 |

| Irlande | 2 | 29 | 40,8 | 46 | 53,9 | 2 |

| Pays-Bas | 1 | 33 | 98,4 | 33 | 98,4 | 1 |

| Nouvelle-Zélande | 4 | 15,8 | 37,3 | 22 | 62,7 | 4 |

| Norvège | 2 | 30,5 | 96,3 | 49 | 136,3 | 2 |

| Espagne | 4 | 19,25 | 76,3 | 32 | 134,8 | 4 |

| Suède | 2 | 19 | 35,8 | 22 | 42,5 | 2 |

| Suisse | 3 | 28,3 | 40,2 | 53 | 73,5 | 2 |

| Moyenne | 2,6 | 23,7 | 30,2 | 33,6 | 36,9 | 2,0 |

Quarante-sept phases de baisse significatives ont également été identifiées durant la période (1970-2005). Il est important de noter que le cycle baissier en cours à partir de fin 2006 n'est pas pris en compte dans le tableau ci-dessous. En moyenne, chaque pays développé a connu 2,6 phases de baisse durant cette période avec une durée moyenne de 21,4 trimestres soit environ cinq années et demie avec une baisse moyenne de 25,7 % des prix ajustés de l'inflation. En moyenne, les chiffres correspondant aux phases de baisse sont relativement proches de celles des phases de hausse, aussi bien au niveau des durées que des amplitudes. De la même manière, des baisses bien plus importantes peuvent être notées comme en Finlande (-49,7 %) ou aux Pays-Bas (-50,4 %), indiquant que l'évolution des prix immobiliers à la hausse mais aussi à la baisse peut être soumise à une volatilité importante, même si elle se déroule sur une période de plusieurs années.

| Pays | Nombre de phases de baisse | Durée (Trimestres) | Variation moyenne du prix | Durée maximale (trimestres) | Variation maximale du prix (%) | Nombre de phase de baisse (> 15 %) |

|---|---|---|---|---|---|---|

| États-Unis | 3 | 14,3 | -9,9 | 21 | -13,9 | 0 |

| Japon | 1 | 15 | -30,5 | 15 | -30,5 | 1 |

| Allemagne | 2 | 16,5 | -10,7 | 25 | -15,3 | 1 |

| France | 2 | 18,5 | -18 | 23 | -18,1 | 2 |

| Italie | 2 | 22 | -30,6 | 23 | -35,3 | 2 |

| Canada | 4 | 13 | -13,5 | 17 | -20,9 | 1 |

| Royaume-Uni | 3 | 16,3 | -25 | 25 | -33,7 | 2 |

| Australie | 5 | 10 | -10,1 | 19 | -14,7 | 0 |

| Danemark | 2 | 21,5 | -36,2 | 29 | -36,8 | 2 |

| Finlande | 3 | 14 | -28,4 | 19 | -49,7 | 2 |

| Corée | 2 | 22,5 | -26,7 | 39 | -47,5 | 1 |

| Irlande | 2 | 16 | -15,5 | 23 | -27,1 | 1 |

| Pays-Bas | 1 | 29 | -50,4 | 29 | -50,4 | 1 |

| Nouvelle-Zélande | 4 | 15 | -15,1 | 25 | -37,8 | 1 |

| Norvège | 3 | 21,3 | -19,8 | 28 | -40,6 | 1 |

| Espagne | 3 | 19,3 | -21,6 | 31 | -32,3 | 2 |

| Suède | 3 | 22,3 | -22,7 | 26 | -37,9 | 2 |

| Suisse | 2 | 26,5 | -34,8 | 41 | -40,7 | 2 |

| Moyenne | 2,6 | 21,4 | -25,7 | 29 | -38,1 | 1,4 |

Enfin, le tableau suivant illustre parfaitement le caractère cyclique du marché immobilier en général en contradiction avec l'adage populaire que « l'immobilier ne baisse jamais ». Sauf rares exceptions, chaque cycle de hausse peut être mis en correspondance avec un cycle de baisse. De la même manière, les différents chiffres de baisse de prix, certes ajustés de l'inflation, contredisent la croyance populaire qui veut "qu'acheter un logement est toujours un investissement de bon père de famille et ne peut pas perdre plus de 30 % de sa valeur comme un produit financier"[66]. Si l'on se réfère à la définition d'un krach communément admise c'est-à-dire à une chute de plus de 20 % de la valeur des actifs sur une période donnée, peu "d'atterrissages en douceur" peuvent être finalement identifiés dans les différents cycles.

| Pays | Phase de Hausse | Hausse (%) | Durée (Trimestres) | Phase de Baisse | Baisse (%) | Durée (Trimestres) |

|---|---|---|---|---|---|---|

| États-Unis | 1982 T3-1989 T4 | +17 % | 23 | |||

| 1995 T1-2005 T2 | +52,7 % | 41 | En cours | |||

| Japon | 1970 T1-1973 T4 | +56,5 % | 15 | 1973 T4-1977 T3 | -30,5 % | 15 |

| 1977 T3-1991 T1 | +77,6 % | 54 | 1991 T1-2005 T1 | -40,7 % | 56 | |

| Allemagne | 1976 T2-1981 T1 | +15,7 % | 20 | 1981 T1-1984 T3 | -15,3 % | 25 |

| 1994 T2-2004 T4 | -20,5 % | 42 | ||||

| France | 1970 T1-1981 T1 | +31,2 % | 44 | 1981 T1-1984 T3 | -18,1 % | 14 |

| 1984 T3-1991 T2 | +33 % | 27 | 1991 T2-1997 T1 | -18 % | 23 | |

| 1997 T1-2012 T1 | +150 % | 60 | ||||

| Italie | 1970 T1-1981 T1 | +98 % | 44 | 1981 T1-1986 T2 | -35,3 % | 21 |

| 1986 T2-1992 T3 | +33 % | 27 | 1992 T3-1998 T2 | -26 % | 23 | |

| 1998 T2-2005 T1 | +49,6 % | 27 | En cours | |||

| Canada | 1970 T1-1976 T4 | +46,4 % | 27 | |||

| 1981 T1-1985 T1 | -20,9 % | 16 | ||||

| 1985 T1-1989 T1 | +66,5 % | 16 | ||||

| 1998 T3-2005 T2 | +39,2 % | 25 | En Cours | |||

| Royaume-Uni | 1970 T1-1973 T3 | +64,9 % | 14 | 1973 T3-1977 T3 | -33,7 % | 16 |

| 1977 T3-1980 T1 | +28 % | 11 | ||||

| 1982 T1-1989 T3 | +99,6 % | 30 | 1989 T3-1995 T4 | -27,8 % | 25 | |

| 1995 T4-2005 T2 | +137,4 % | 38 | En cours | |||

| Australie | 1970 T1-1979 T2 | +36,3 % | 16 | |||

| 1987 T1-1989 T1 | +35,9 % | 8 | ||||

| 1996 T1-2004 T1 | +84,7 % | 32 | ||||

| Danemark | 1970 T1-1979 T2 | +32,1 % | 37 | 1979 T2-1982 T4 | -36,8 % | 14 |

| 1982 T4-1986 T1 | +56,5 % | 13 | 1986 T1-1993 T2 | -35,6 % | 29 | |

| 1993 T2-2004 T3 | +93,4 % | 45 | ||||

| Finlande | 1970 T1-1974 T2 | +23,6 % | 10 | 1974 T2-1979 T1 | -30,3 % | 19 |

| 1979 T1-1989 T1 | +111,8 % | 40 | 1989 T1-1993 T2 | -49,7 % | 17 | |

| 1993 T2-2000 T1 | +50,3 % | 27 | ||||

| 2001 T3-2005 T2 | +23,6 % | 27 | ||||

| Irlande | 1970 T1-1981 T3 | +53,9 % | 46 | 1981 T3-1987 T2 | -27,1 % | 23 |

| 1987 T2-1990 T2 | +27,7 % | 12 | ||||

| Corée (Début 1986 T1) | 1987 T3-1991 T2 | +33,5 % | 15 | 1991 T2-2001 T1 | -47,5 % | 39 |

| 2001 T1-2003 T3 | +24,5 % | 10 | ||||

| Pays-Bas | 1970 T1-1978 T2 | +98,4 % | 33 | 1974 T3-1980 T4 | -37,8 % | 25 |

| 1985 T3-2005 T1 | +183,1 % | 78 | ||||

| Nouvelle-Zélande | 1970 T1-1974 T3 | +62,7 % | 18 | 1974 T3-1980 T4 | -37,8 % | 25 |

| 1980 T4-1974 T3 | +35,2 % | 14 | ||||

| 1986 T4-1989 T1 | +15,1 % | 9 | ||||

| 1992 T1-1997 T3 | +38,9 % | 22 | ||||

| 2000 T4-2005 T1 | +56,0 % | 17 | ||||

| Norvège | 1983 T4-1986 T4 | +56,3 % | 12 | 1986 T4-1993 T1 | -40,6 % | 25 |

| 1993 T1-2005 T2 | +136,3 % | 49 | ||||

| Espagne | 1970 T1-1974 T3 | +27,5 % | 14 | |||

| 1976 T2-1978 T2 | +28,6 % | 8 | 1978 T2-1986 T1 | -32,2 % | 31 | |

| 1986 T1-1991 T4 | +134,8 % | 23 | 1991 T4-1996 T4 | -18,3 % | 20 | |

| 1996 T4-2004 T4 | +114,8 % | 32 | ||||

| 1974 T1-1979 T3 | +29,2 % | 22 | 1973 T3-1986 T1 | -37,9 % | 26 | |

| 1986 T1-1990 T1 | +42,5 % | 16 | 1990 T1-1996 T2 | -28,2 % | 25 | |

| 1996 T2-2005 T2 | +80,1 % | 36 | En cours | |||

| Suisse | 1970 T1-1973 T3 | +37,7 % | 14 | 1973 T3-1976 T3 | -29 % | 12 |

| 1976 T3-1989 T4 | +73,5 % | 53 | 1989 T4-2000 T1 | -40,7 % | 41 |

Indicateurs économiques

De manière à essayer d'identifier les bulles économiques avant leur explosion, les économistes ont développé un certain nombre d'indicateurs financiers ou économiques qui peuvent être utilisés de manière à estimer si le bien immobilier n'est pas surévalué. En comparant les niveaux actuels de ces indices par rapport aux valeurs passées qui se sont montrées insoutenables sur le long terme (et qui ont abouti ou ont été accompagnées par un krach), il est possible d'estimer d'une manière rationnelle si les valeurs des biens immobiliers dans une région précise correspondent à leur valeur intrinsèque. Généralement, les indicateurs décrivent deux aspects intimement liés de la bulle immobilière: une partie est liée à la valeur du bien et l'autre à la dette financière ou l'effet de levier. Les indices liés à la valeur permettent d'indiquer la cherté des biens immobiliers par rapport à ce que les acheteurs peuvent payer tandis que ceux basés sur la dette mesurent l'évolution du niveau d'endettement des ménages à la suite de l'achat (il permet également de mesurer l'exposition accumulée par les banques par la production du crédit).

Les indices de solvabilité immobilière

- Le ratio prix/revenu est l'indicateur basique de solvabilité immobilière dans une région déterminée. Généralement, il est défini par le rapport entre le prix médian des biens immobiliers et le revenu médian des ménages disponible. Il est exprimé sous la forme d'un pourcentage ou alors en fonction du nombre d'années de revenus. Il peut être calculé de manière séparée pour les primo-accédants et va alors chercher à caractériser l'accessibilité au marché immobilier. Lorsque ce ratio est appliqué à des individus, il peut correspondre alors à un indicateur de décision d'octroi du prêt souvent utilisé dans les pays anglo-saxons. L'utilisation de cet indice est intéressante. En effet, selon des calculs de Goldman Sachs, une comparaison des prix médians immobiliers par rapport aux revenus médians des ménages permettait de conclure qu'aux États-Unis en 2005, le marché immobilier était surévalué de 10 %.

- Le ratio apport/revenu correspond à l'apport minimum nécessaire pour obtenir un emprunt. Il est généralement exprimé en mois ou en revenu annuel. Il est particulièrement important pour les primo-accédants sans capital immobilier; si l'apport exigé devient trop important, les acheteurs sont alors écartés du marché. Par exemple en 2004, il était exigé comme apport une année de revenus au Royaume-Uni. Dans tous les cas, l'utilité de cet indice est débattu. En effet, l'apport exigé devrait normalement augmenter avec la valeur des maisons mais les banques relâchent généralement leurs exigences durant une bulle.

- l'indice de solvabilité mesure le ratio du coût mensuel de l'emprunt ramené aux revenus des accédants. Cet indice est largement utilisé au Royaume-Uni où la majorité des emprunts immobiliers sont à taux variables et indexés par rapport au taux à court terme du marché bancaire. Il offre une mesure plus réaliste de la capacité de la solvabilité par rapport à l'indice rudimentaire correspondant au prix immobilier/ratio puisqu'il dépend des taux d'intérêt. Néanmoins, il est plus difficile à calculer et le ratio prix immobilier/revenu demeure largement utilisé par les experts.

- Le coût d'opération relatif est le ratio du prix médian immobilier ramené aux revenus médians annuels des ménages. Historiquement cet indice a souvent oscillé autour d'une valeur de 3, voire moins, mais il a augmenté d'une manière brutale ces dernières années dans de nombreux pays atteignant des valeurs de l'ordre 5-6. Cet indice est utilisé par l'étude internationale de la solvabilité dans les six pays suivants (Australie, Canada, Irlande, Nouvelle-Zélande, Royaume-Uni et États-Unis) publié par l'institut de recherche Demographia (en).

Taux d'endettement

- Le taux d'endettement ou ratio du service de la dette correspond au rapport entre les mensualités de l'emprunt et le revenu disponible. Lorsque le rapport devient trop grand, les ménages deviennent majoritairement dépendants de la hausse des prix de l'immobilier afin de rembourser leurs dettes. Une variante de cet indicateur estime le total des coûts liés à la propriété en incluant les remboursement d'emprunts, les charges courantes et les taxes foncières à un pourcentage d'un revenu typique d'un ménage avant impôts (voir par exemple le rapport économique pour le marché canadien RBC). En France, une règle prudentielle souvent adoptée est que le taux d'endettement correspondant à l'ensemble des crédits, dont celui relatif à l'immobilier, ne doit pas dépasser 33 % du revenu mensuel du ménage. On estime qu'au-delà il existe un risque important de surendettement. Néanmoins, cette règle n'est pas forcément appliquée par tous les acteurs financiers. Certains préférant utiliser le reste à vivre à savoir les ressources minimales dont dispose un ménage pour pouvoir faire face aux dépenses courantes.

- Le ratio Dette immobilière/Capital correspond au rapport entre la dette liée à l'emprunt immobilier et la valeur du bien immobilier en nantissement; Il correspond à une mesure de l'effet de levier. Ce ratio augmente (dans les pays où il est possible de se refinancer et de transformer le capital immobilier amorti en argent) par un second emprunt ou prêt hypothécaire rechargeable. Un indice de 1 correspond à un effet de levier de 100 % ; lorsqu'il est supérieur à 1, il indique une situation de negative equity.

Taux de propriétaires, PER, indice de rentabilité locative

- Le taux de propriétaires est la proportion de ménages qui est propriétaire de son logement à l'opposé du locataire. Ce taux tend à augmenter avec les hausses de revenus. Souvent le gouvernement favorise le fait d'être propriétaire avec des exemptions de taxes ou des aides à l'emprunt afin de faciliter l'accession à la propriété. Si une hausse du taux de propriétaires n'est pas due à une augmentation des salaires, il peut signifier qu'un certain nombre d'acheteurs ont tenu à bénéficier des taux d'intérêt bas (qui peuvent éventuellement réaugmenter lorsque l'économie redémarre) ou que les emprunts immobiliers sont octroyés beaucoup plus facilement à des emprunteurs potentiellement non solvables. De ce fait, un taux élevé de propriétaires couplé à une augmentation du taux de prêts à risques (comme les prêts subprimes aux États-Unis) peut signaler une bulle gonflée par l'endettement.

- Le price earning ratio ou PER est un indicateur très courant afin d'évaluer la valeur intrinsèque d'un actif car il correspond au coefficient de capitalisation des bénéfices. Afin de calculer cet indice dans le cas d'un bien immobilier, il est nécessaire de diviser la valeur de la maison par ses revenus nets potentiels qui sont son loyer annuel corrigé des dépenses (les charges d'entretien et les taxes foncières). Le calcul est donné par la formule suivante :

- Cet indice permet est un indicateur intéressant car il permet de comparer les PER d'autres classes d'actifs afin de sélectionner l'investissement a priori le plus rentable.

- Le ratio prix/loyer est le coût moyen d'achat du bien divisé par le nombre de loyers perçus ou alors le loyer estimé qui serait perçu si le bien était mis en location (dans le cas d'un achat pour y habiter) :

- Celui-ci est souvent calculé aux États-Unis à partir des loyers équivalents publié par le bureau des statistiques du travail. Il permet de mesurer pour chaque euro investi, le nombre d'euros en retour reçu en loyer (ou en loyer qui a été économisé). Les loyers comme les bénéfices d'entreprises ou les revenus sont en général fortement liés à la loi de l'offre et de la demande et aux fondamentaux économiques. Une bulle ou une surévaluation des loyers ou des salaires a rarement ou jamais été observée. Ainsi une hausse brutale des prix de l'immobilier associée à un marché de location plat est un indice important pour signaler l'existence d'une bulle. Ainsi, en octobre 2004 aux États-Unis, le ratio prix/loyer était supérieur de 18 % à la moyenne long terme[67].

- L'indice rentabilité locative brute est un indice souvent utilisé au Royaume-Uni et en France. Il correspond au loyer annuel divisé par le prix du bien immobilier et exprimé sous la forme d'un pourcentage :

- Il s'agit de l'inverse du ratio prix/loyer. L'indice de rentabilité locative nette peut aussi être calculé en loyer mensuel net, où les charges du bailleur ont été déduites avant de faire le même calcul ; dans ce cas, il s'agit de l'inverse du PER décrit juste auparavant[68]. Il existe d'autres indicateurs de rentabilité locative comme le taux de rendement interne appelé TRI.

- Le taux de rentabilité net :

Le taux de rentabilité net est bien plus avantageux que le l'indice de rentabilité brut pour déterminer précisément la valeur locative d'un bien. Il prend en compte les frais et les taxes directement liés au bien et qui viennent diminuer son rendement.

L'important est de toujours utiliser la même formule pour pouvoir comparer les biens entre eux.

Pour aller plus loin, il faut personnaliser le rendement. Il faut donc tenir compte du prêt et de ses modalités, des impôts (sur le revenu notamment). De ces considérations pourra naître la notion d'autofinancement.

- Le taux d'occupation (à l'opposé : taux de vacance) est essentiellement le nombre d'unités occupées divisé par le nombre total d'unités (au niveau de l'immobilier commercial, il est exprimé en termes de mètres carrés pour différentes catégories de bâtiments). Un faible taux d'occupation signifie que le marché est caractérisé par une surabondance de biens disponibles.

Exemples de bulle immobilière

Grands immeubles des capitales européennes en 1870

La grande spéculation immobilière à Paris, Berlin et Vienne du début des années 1870 a été accentuée par le versement d'une lourde indemnité de guerre de la France à l'Allemagne, qui a gonflé l'activité bancaire à Berlin. À Paris, les opérations du Baron Haussmann ont été aussi opérées en grande partie à crédit, avec une envolée de la valeur des immeubles. Cette bulle immobilière a débouché sur la crise bancaire de mai 1873.

Bulle immobilière des années 1920 en Floride

La bulle immobilière des années 1920 en Floride est la première bulle immobilière à atteindre cet État. Éclatant en 1926, laissant derrière elle des cités entières en chantier et des quartiers à l'état d'ébauche. Cette bulle immobilière, comme les précédentes et les suivantes, repose sur un accès facile au crédit, l'arrivée de nombreux spéculateurs externes au marché immobilier de l'État de Floride et des prix augmentant rapidement.

Bulle immobilière japonaise des années 1980

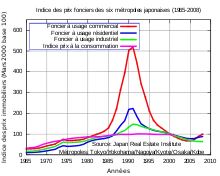

La bulle financière et immobilière japonaise des années 1980 est considérée comme la plus importante de l'histoire. Dès 1986, le gonflement de la bulle commence et les prix du foncier augmentent fortement au Japon. Par exemple, l'indice du Japan Real Estate Institute concernant le foncier à usage résidentiel passe de l'indice 50 en 1978 à l'indice 126,1 en 1991. Comme le montre le graphique, la bulle foncière fut beaucoup plus importante dans l'immobilier commercial. L'augmentation des prix est globalement très largement supérieure à l'inflation mesurée sur les prix à la consommation. La flambée des prix touche les six principales métropoles japonaises et en particulier la capitale Tokyo où la moindre parcelle de terrain vaut une fortune (on s'amusait alors à calculer que le prix théorique des jardins du palais de l'empereur, situés en plein centre de Tokyo était équivalent au prix de la Californie tout entière…).

Un atterrissage relativement dur au niveau économique sera provoqué par le dégonflement de la bulle immobilière japonaise. Les prix immobiliers baisseront de manière graduelle, d'abord modestement en 1990 et 1991, puis la baisse s'accélèrera. De 1990 à 2005, l'indice des prix de l'immobilier japonais connaîtra 17 années de baisse dans un contexte déflationniste généralisé. En 2005, l'indice résidentiel atteint 77,3 (37 % en dessous du plus haut), soit un niveau proche des prix de 1982 avant la flambée. La bulle foncière japonaise et la déflation sévère qui a accompagné son éclatement sert de modèle aux économistes et aux banques centrales afin de définir des scénarios d'éclatement de bulle d'actifs. Quelques mois avant le déclenchement de la crise des crédits subprimes en 2007, Les Échos titraient par exemple « L'Amérique n'est pas un nouveau Japon »[69].

Bulle immobilière française des années 1990

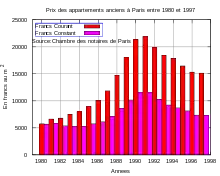

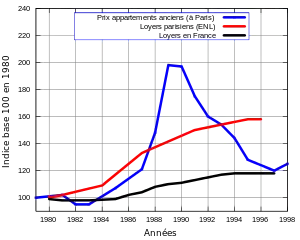

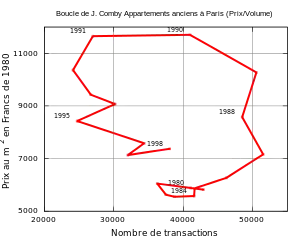

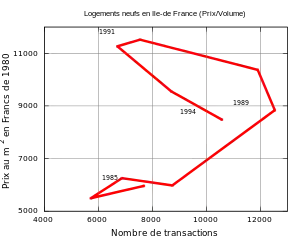

Entre 1987 et 1991, les prix de l'immobilier se sont envolés principalement à Paris, en région parisienne et sur la côte d'azur avec une spéculation importante des marchands de biens, sans corrélation avec les indicateurs de croissance économique ou d'augmentation du niveau de vie des habitants. Comme l'illustre la seconde figure ci-dessous, l'indice des prix immobiliers en francs constant à Paris augmente très violemment durant les années 1988, 1989 pour atteindre une valeur proche de 200 en franc constant, soit une augmentation de 85 % de 1985 à 1989. Cette augmentation est totalement décorrélée de l'évolution de l'indice global des loyers en France et bien supérieure à l'évolution des loyers parisiens selon les enquêtes nationales du logement (ENL). En août 1990, la guerre du Golfe marquera le coup d'arrêt du gonflement de cette bulle. En 1991, les ventes sont très inférieures à leur niveau moyen, marquant le début du krach immobilier. Comme le montre la boucle de Joseph Comby, le début de la crise est caractérisée par un effondrement des ventes à prix constant, un phénomène souvent observé en fin de cycle haussier. Dans les années suivantes, de 1992 à 1996, les prix de l'immobilier dans l'ancien ont constamment baissé (jusqu'à -30 % à -40 % dans certains secteurs) durant plusieurs années pour atteindre de nouveau une valorisation en adéquation avec les fondamentaux économiques du pays ce qui permettra un redémarrage du volume des ventes. La dernière figure illustre une évolution similaire pour les prix et le volume des ventes de logements neufs en région Île-de-France.

- Principaux indices immobiliers parisiens durant la bulle immobilière des années 1990

Évolution des prix des appartements (vendus libres) à Paris de 1980 à 1997 en francs courants et en francs constants.

Évolution des prix des appartements (vendus libres) à Paris de 1980 à 1997 en francs courants et en francs constants. Évolution des prix par rapport à l'évolution de l'indice des loyers parisiens et français durant les années 1990[70].

Évolution des prix par rapport à l'évolution de l'indice des loyers parisiens et français durant les années 1990[70]. Boucle dite de Joseph Comby à savoir la relation entre prix/nombre de transactions pour les appartements anciens à Paris pour les années 1990-1998[70].

Boucle dite de Joseph Comby à savoir la relation entre prix/nombre de transactions pour les appartements anciens à Paris pour les années 1990-1998[70]. Relation entre prix/nombre de transactions pour les logements neufs en Ile-de-France durant les années 1990[70].

Relation entre prix/nombre de transactions pour les logements neufs en Ile-de-France durant les années 1990[70].

La bulle immobilière mondiale des années 2000

Le magazine The Economist est le premier média à mettre en garde l'opinion publique dans un article du 16 juin 2005[71] sur les risques liés à l'emballement du marché immobilier dans les pays suivants : États-Unis, Angleterre, Australie, Nouvelle-Zélande, Irlande, Espagne, (voir à ce sujet l'article Bulle immobilière espagnole), Afrique du Sud, Inde, Chine et France. L'essor du crédit à l'échelle mondiale durant cette période soutenu par la titrisation[72] de ces emprunts est désormais identifié comme la cause principale de cette bulle. Le tableau suivant[73] illustre le fait que durant la période 2000-2005, la majorité des pays développés ont vu des hausses significatives de prix bien au-delà de l'inflation avec une moyenne de 4,2 %. Les deux exceptions sont l'Allemagne et le Japon qui n'ont pas suivi le mouvement mondial et ont continué le cycle de correction commencé dans les années 1990. La comparaison entre les indices rapport Prix/Loyers et Prix/Revenus pour les différents pays montre que la majorité est dans une situation de bulle, le nombre d'années en termes de revenus à consacrer pour l'achat de son logement étant bien supérieur à celui de la Suisse, l'Allemagne ou le Japon. L'OCDE souligne d'ailleurs le mouvement de reflux observé récemment dans les différents pays développés à l'échelle du globe[73] mais considère que même en 2010 les prix de l'immobilier ont encore de la marge pour baisser au regard de l'historique des indicateurs dans de nombreux pays[74] - [75]. En 2011, l'état des lieux dressé par The Economist montre qu'après plusieurs années de correction, le marché immobilier américain est probablement proche de ses niveaux fondamentaux, les indicateurs ne montrant plus de surévaluation flagrante[76]. Les pays asiatiques (Hong Kong, Singapour, Chine) semblent prendre le relais avec une forte croissance des prix. L'exception française où la bulle immobilière n'a que peu dégonflé par rapport aux autres marchés immobiliers occidentaux déprimés ou en phase de correction est également soulignée.

| Pays | 2000-2005 | 2006 | 2007 | Trimestre | Rapport Prix-Loyers | Rapport Prix-Revenus | Dernier Trimestre disponible |

|---|---|---|---|---|---|---|---|

| États-Unis | 5,6 | 4,5 | -0,3 | -5,7 | 123 | 102 | 2008 T2 |

| Japon | -4,6 | -3,3 | -1,1 | -1,6 | 69 | 66 | 2008 T1 |

| Allemagne | -3,1 | -1,8 | -2,2 | -3,0 | 71 | 64 | 2007 T4 |

| France | 9,4 | 10,0 | 4,9 | -0,8 | 159 | 138 | 2008 T2 |

| Italie | 6,5 | 4,1 | 3,1 | 1,0 | 127 | 114 | 2008 T1 |

| Royaume-Uni | 9,8 | 3,8 | 8,4 | -8,1 | 151 | 141 | 2008 T3 |

| Canada | 6,2 | 9,1 | 8,4 | -0,2 | 182 | 127 | 2008 T2 |

| Australie | 7,8 | 4,1 | 8,8 | -2,1 | 168 | 143 | 2008 T3 |

| Danemark | 5,7 | 19,4 | 2,9 | -5,0 | 162 | 143 | 2008 T1 |

| Finlande | 4,0 | 8,4 | 5,5 | -4,0 | 146 | 105 | 2008 T3 |

| Irlande | 7,9 | 10,5 | -1,8 | -10,9 | 167 | 133 | 2008 T2 |

| Pays-Bas | 2,9 | 2,9 | 2,6 | -0,1 | 156 | 158 | 2008 T3 |

| Norvège | 4,5 | 10,7 | 11,5 | -6,8 | 158 | 121 | 2008 T3 |

| Nouvelle-Zélande | 9,7 | 6,9 | 8,3 | -8,2 | 150 | 146 | 2008 T2 |

| Espagne | 12,2 | 6,3 | 2,6 | -5,0 | 187 | 147 | 2008 T3 |

| Suède | 6,0 | 10,6 | 8,6 | 0,8 | 160 | 120 | 2008 T2 |

| Suisse | 1,7 | 1,4 | 1,3 | 0,8 | 86 | 75 | 2008 T3 |

| Zone Euro | 4,6 | 4,0 | 1,7 | -1,8 | 127 | 111 | |

| Moyenne | 4,2 | 3,6 | 1,5 | -3,8 | 122 | 104 |

| Pays | Variation annuelle (%) | Variation depuis 2007 (%) | Sous(-)/Sur(+)évaluation/Loyers |

|---|---|---|---|

| Autriche | 11 | 23,1 | -11 |

| Hong Kong | 6,4 | 63,6 | 64 |

| Canada | 5,4 | 17,8 | 77 |

| Suisse | 4,6 | 20,9 | 0 |

| Nouvelle-Zélande | 3,3 | -2,3 | 66 |

| Allemagne | 2,5 | 7,0 | -18 |

| Belgique | 2,1 | 13,2 | 64 |

| France | 1,3 | 0,9 | 49 |

| États-Unis | -0,7 | -27,8 | -15 |

| Afrique du Sud | -1,3 | 7,8 | -8 |

| Chine | -1,4 | 17,8 | 7 |

| Australie | -2,1 | 9,8 | 45 |

| Grande-Bretagne | -2,6 | -10,2 | 23 |

| Japon | -2,9 | -13,1 | -37 |

| Italie | -3,4 | -9,4 | 0 |

| Suède | -3,7 | 6,5 | 32 |

| Pays-Bas | -4,4 | -10,1 | 17 |

| Danemark | -6 | -19,2 | 13 |

| Espagne | -8,3 | -22,4 | 22 |

| Irlande | -14,4 | -49,8 | -5 |

Bulle immobilière américaine des années 2000

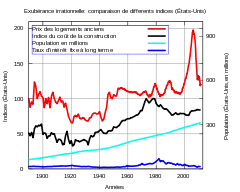

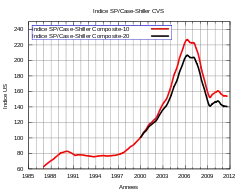

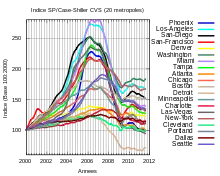

Le marché immobilier américain a connu une croissance brutale des prix au cours des années 2000, après le dégonflement de la bulle Internet. Comme le montre l'indice des prix immobiliers américains ajustés de l'inflation publié par Robert Shiller, la bulle immobilière américaine a été d'une intensité sans équivalent historique sur une période supérieure (1890-2009) de plus de cent ans. Toutefois, il faut observer que l'inflation immobilière a été très variable d'un État américain à l'autre ; la hausse de l'indice Case-Shiller sur cinq ans a dépassé les 275 % à Los Angeles ou Phoenix et seulement 27 % à Détroit. La chronologie permet de déceler les décisions ayant eu une influence dans la crise, dont certaines remontent au New-Deal. Néanmoins une mania pour l'accession à la propriété, une trop grande quantité de liquidités sur le marché, et des conditions de crédit « exceptionnelles » voire laxistes au niveau des emprunts à risques (voir subprime) sont parmi les causes principales avancées afin d'expliquer l’origine de cette bulle. En particulier, selon des modélisations économétriques[77], l'essentiel de la bulle s'expliquerait par la dégradation de la qualité des prêts lors de la formation de la bulle elle-même causée par des innovations financières visiblement mal contrôlées au niveau du marché du crédit. Le dégonflement rapide observé à partir de 2007 correspond au krach immobilier américain des années 2000. Ce dernier a engendré une crise monétaire et financière mondiale, connue sous le nom de crise des subprimes.

- Indices historiques américains pour l'immobilier ancien

Indice historique long terme reconstitué par l'économiste Robert Shiller des prix des logements américains long corrigé de l'inflation. L'évolution récente a été complètement déconnectée des autres indices fondamentaux comme l'indice des prix du coût de la construction, de la variation de la population américaine que des taux d'intérêt à long terme.

Indice historique long terme reconstitué par l'économiste Robert Shiller des prix des logements américains long corrigé de l'inflation. L'évolution récente a été complètement déconnectée des autres indices fondamentaux comme l'indice des prix du coût de la construction, de la variation de la population américaine que des taux d'intérêt à long terme. Indice historique des prix des logements (1987-2011) non corrigé de l'inflation pour les principales métropoles américaines (Indice Case-Shiller).

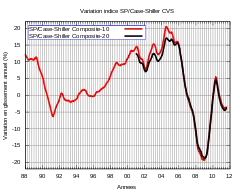

Indice historique des prix des logements (1987-2011) non corrigé de l'inflation pour les principales métropoles américaines (Indice Case-Shiller). Variation en glissement annuel corrigée des variations saisonnières de l'indice Case-Shiller illustrant les hausses de prix annuelles virtigineuses (2004-2006).

Variation en glissement annuel corrigée des variations saisonnières de l'indice Case-Shiller illustrant les hausses de prix annuelles virtigineuses (2004-2006). Indice Case-Shiller de 2000 à 2011 des vingt principales métropoles américaines illustrant la phase de bulle puis son dégonflement. Même une ville comme Détroit épargnée par la bulle immobilière a été marquée par la phase de crise.

Indice Case-Shiller de 2000 à 2011 des vingt principales métropoles américaines illustrant la phase de bulle puis son dégonflement. Même une ville comme Détroit épargnée par la bulle immobilière a été marquée par la phase de crise.

Bulle immobilière française des années 2000

Une croissance brutale des prix immobiliers français s'est produite à partir de l'année 2002, cette fois-ci sur l'ensemble du territoire français. Déjà en octobre 2004, Jacques Friggit estimait que « l’évolution récente du prix des logements apparaît historiquement anormale »[78]. Entre 1997 et 2007, les prix des maisons et des appartements ont finalement augmenté de 142 %[79]. Selon la banque BNP Paribas, les prix de l'ancien ont quant à eux augmenté de 155 % sur le territoire national, et de 191 % à Paris correspondant à une multiplication des prix par un facteur trois[80]. En 2008, le marché immobilier a subi une première crise mais celle-ci s'est arrêtée quelques mois plus tard, pour voir les prix repartir à la hausse dans certaines villes et tout particulièrement à Paris et sa région. À la suite de la crise de la dette, l'arrêt de ce rebond est visible fin 2011.

Débat sur une éventuelle régulation ?

De nombreux travaux actuels d'économistes cherchent à tirer d'éventuelles leçons sur les conséquences de l'éclatement de la bulle immobilière quasi-mondiale des années 2000 et de la crise économique résultante. En particulier, Jean Tirole[82] fait le constat que l'origine de la crise actuelle se trouve dans une liquidité pléthorique au niveau des marchés financiers et la présence d'une bulle immobilière. Au-delà du contrôle de l'inflation et du soutien à la croissance économique, les banques centrales doivent-elles intervenir et limiter la liquidité au niveau des marchés financiers afin de dégonfler une bulle d'actifs ? Le débat est très large. L'ancien président de la réserve fédérale américaine Ben Bernanke n'était pas favorable et a considèré que les banques centrales n'avait pas à intervenir tant que la bulle d'actifs n'avait aucun effet visible sur l'inflation[83] - [84]. Au lieu de faire éclater la bulle, d'autres économistes suggèrent des mécanismes de régulation qui consisteraient pour les États ou les établissements financiers à accumuler des réserves permettant de faire face à l'éclatement d'une bulle. Ensuite, la titrisation excessive et la vente des crédits risqués sur le marché financier ont également déresponsabilisé certains établissements financiers qui n'étaient pas forcés de contrôler la qualité des prêts immobiliers (crise des subprimes)[81]. Les agences de notation ont également sous-évalué les risques associés à ces produits financiers pourtant notés AAA pour nombre d'entre eux[81]. Enfin, les incitations fiscales ou les subventions directes ou indirectes de l'État au niveau de l'immobilier présentes dans de nombreux pays (garantie de Fannie Mae et Freddie Mac, la déductibilité des intérêts d'emprunts aux États-Unis ou au Royaume-Uni, et le mécanisme de défiscalisation sont également montrés du doigt. La régulation des conditions de prêt immobilier (durée, taux et endettement maximal) est également avancée comme solution pour limiter la formation d'une bulle immobilière.

Notes et références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Real_estate_bubble » (voir la liste des auteurs).

- Anne-Juliette Bessone, Benoît Heitz et Jean Boissinot, « Marché immobilier : voit-on une bulle immobilière », Note de Conjoncture INSEE, (lire en ligne, consulté le )

- (en) Thomas Helbling, « Housing price bubbles- a tale based on housing price booms and busts », BIS Paper, vol. 4, no 21, (lire en ligne)

- « " In a 2007 interview, Eugene Fama, the father of the efficient-market hypothesis, declared that “the word ‘bubble’ drives me nuts,” and went on to explain why we can trust the housing market: “Housing markets are less liquid, but people are very careful when they buy houses. It’s typically the biggest investment they’re going to make, so they look around very carefully and they compare prices. The bidding process is very detailed." » (en) Paul Krugman, « How economist get it so wrong », The New York Times, (lire en ligne)

- (fr) Vincent Renard, « Quelques caractéristiques des marchés fonciers et immobiliers », Economie et statistiques, vol. 294, nos 294-295, (lire en ligne)

- (fr) Clément Schaff, « Faut-il encourager l’accession à la propriété ? », Regards croisés sur l'économie, no 9, (lire en ligne) (ISBN 9782707168931)

- « La liquidité du marché immobilier dépend aussi des coûts spécifiques grevant les transactions : taux de TVA, droits de timbre et d’enregistrement, impôts sur les successions »Kostas Tsatsaronis et Haibin Zhu, « Dynamique des prix immobiliers : étude sur 17 pays », Rapport trimestriel de la BRI, (lire en ligne)

- (fr) François Geerolf, « Une économie des bulles immobilières. », Regards croisés sur l'économie, no 9, , p. 36-45 (lire en ligne) (ISBN 9782707168931)

- (en) Karl Case, « The Market for Single Family Homes In Boston », New England Economic Review, (lire en ligne)

- (en) Jean Tirole, « On the possibility of speculation under rational expectations », Econometrica, vol. 50, no 5, (lire en ligne)

- (fr) « "Les caractéristiques des biens et des particularités du marché immobilier induisent une multiplicité de concepts, de méthodes et de résultats. Pire, la théorie et la pratique sont truffées d'affirmations péremptoires, d'hypothèses plus ou moins implicites ou arbitraires, de raccourcis, d'approximations, de confusion et d'autres merveilles, qui en font un monde enchanté où tout semble permis et où chacun croit détenir la vérité" » Philippe Favarger et Philippe Thalmann, "Les secrets de l'expertise immobilière", Presses polytechniques et universitaires romandes, 2008, (ISBN 978-2-88074-776-3)

- (fr) Arnaud Simon, « Une nouvelle ère dans le domaine de l'information immobilière : La révolution de la géolocalisation », L'observateur de l'immobilier, (lire en ligne)

- « Les professionnels de l'immobilier ont également intérêt à participer à l'entretien des mythes autour de la progression des prix futurs puisque leurs revenus sont proportionnels à la valeur des biens immobiliers »Sylvie Dazin, Christophe Beckerich et Marie Delaplace, « L’évolution des marchés immobiliers résidentiels dans l’aire urbaine de Reims : un effet de la Ligne à Grande Vitesse Est-européenne ? », Congress of the European Regional Science Association (47th Congress) and ASRDLF (44th Congress)(Université de Reims), (lire en ligne)

- Néanmoins, les agents immobiliers semblent plutôt relayer la dynamique existante au niveau des marchés immobiliers mais n'en sont pas à l'origine car leurs activités ne concernent ni la production, ni la transformation de biens Loic Bonneval, « Les agents immobiliers, révélateurs de la valorisation marchande des espaces », Halshs Archives ouvertes (Université Lyon 2), (lire en ligne)

- Raimond Maurer et Steffen Sebastian, « L’expertise immobilière en Allemagne, une approche financière », Réflexions immobilières, no 10, (lire en ligne)

- (fr) Vincent Renard, « Les enjeux urbains des prix fonciers et immobiliers », La documentation française sous la direction de Jean Claude Prager', , p. 95-108 (lire en ligne)

- Sabine Le Bayon et Hervé Péléraux, « L’exubérance rationnelle de l’immobilier », Revue de l’OFCE, vol. 96, , p. 83-114 (lire en ligne)

- (en) Neil Monnery, Safe as houses ? a historical analysis of property prices, London Publishing Partnership, 2011 (ISBN 1907994017)

- le meilleur exemple discuté dans le texte est l'indice séculaire du quartier d'Herengracht à Amsterdam qui illustre parfaitement le caractère cyclique de la valorisation de l'immobilier

- Vincent Renard, « Quelques caractéristiques des marchés fonciers et immobiliers », Économie et Statistique, vol. 294, , p. 89-97

- Remy Lecat et Jean-stéphane Mésonnier, « Dynamique des prix des logements: quel rôle des facteurs financiers? », Bulletin de la Banque de France, vol. 133, , p. 29-47 (lire en ligne)

- (fr)Patrick Arthus, Les incendiaires Les banques centrales dépassées par la globalisation, Editions Jean-Perrin, 2000 (ISBN 2262025614)

- « "Ce balancement n’est d’ailleurs pas circonscrit à la première moitié des années 2000 : historiquement, les fluctuations des rendements boursiers coïncident avec des fluctuations de sens contraire des rendements de l’immobilier" »

- Un exemple donné par le Figaro est qu'il a fallu plus de quinze ans pour que de nouveaux immeubles soient construits à la place du fort d'Issy-les-Moulineaux qui abritait la direction générale de l'armement Jean-Yves Guérin, « L'État vend ses terrains pour construire plus », Le Figaro-Immobilier, (lire en ligne)

- « On "artificialise" 60 000 à 70 000 hectares chaque année, essentiellement des terres agricoles. Cela correspond à un département français tous les sept à dix ans. Par comparaison, l'Allemagne consomme 20 000 à 30 000 hectares. Les Français voulaient des maisons individuelles ? On a fait le choix de l'étalement urbain, en oubliant que l'espace était une ressource non renouvelable." »Nathaniel Herzberg et Harold Thibault, « Le paysage français, grand oublié des politiques d'urbanisation », Le Monde Culture et Idées, (lire en ligne)

- . Il existe un débat sur l'influence des réglementations foncières dans la formation des bulles immobilières. Dans son livre Le Logement, Crise publique, Remèdes privés Vincent Bénard observe que, dans les États où la réglementation foncière est peu contraignante, l'offre de logements s'est adaptée à la demande, et les prix ont peu augmenté. Il en est ainsi du Texas. Par contre, là où les contraintes administratives sont fortes (exemple : Californie), les prix se sont envolés. Cette analyse ne peut cependant être généralisée à l'ensemble de la planète, dans la mesure où certains pays européens à réglementation foncière contraignante n'ont pas connu de hausse (exemple de l'Allemagne) et où certains pays à réglementation foncière non contraignante ont pu connaître une hausse importante (exemple de l'Irlande). Les constructions de nouveaux logements, bien loin d'entraîner une régulation de l'offre, de la demande et des prix, ont souvent produit un effet inverse, tirant vers le haut le prix de l'immobilier ancien (cas de la France), ce qui souligne le caractère spéculatif du marché de l'immobilier au début des années 2000.(fr) Le Logement, Crise Publique, Remèdes privés, Éditions Romillat, 2007

- Natacha Aveline, « L’expérience particulière du Japon en matière de renouvellement urbain » », Droit et Ville, no 55, , p. 59-69 (lire en ligne)

- (fr) Isabelle Rey-Lefebvre et Harold Thibault, « Tous propriétaires la fin d'un mythe », Le Monde, (lire en ligne)

- (en) http://www1.gsb.columbia.edu/mygsb/faculty/research/pubfiles/3182/What%27sOldNewNext.pdf Article en anglais décrivant l'histoire des bulles immobilières puis étudiant plus en détail le rôle des sociétés privées commerciales de service public "GSE" Fannie Mae et Freddie Mac dans le caractère explosif de la bulle immobilière américaine des années 2000

- (fr) « "la montée des craintes sur l'avenir du régime des retraites ont pu également inciter les ménages à privilégier l'acquisition de leur logement » Frédéric Wilhem, « L'évolution actuelle du crédit à l'habitat en France est-elle soutenable ?" », Bulletin de la banque de France, no 140, (lire en ligne)

- « Il existe de nombreuses raisons pour les ménages de désirer être propriétaires, mais il faut commencer par tuer un mythe très ancré dans les mentalités : quand on devient propriétaire, on ne s’enrichit pas simplement parce qu’on a économisé un loyer qu’on payait « pour rien » »

- « En effet, les acteurs économiques sur les territoires desservis sont généralement convaincus ex ante de la forte progression des prix immobiliers et fonciers au moment de la mise en service du TGV. De nombreux mythes autour du TGV et notamment de son caractère structurant demeurent malgré les réfutations répétées des économistes »

- « La prégnance du "mythe foncier" au Japon et de celui de la "pierre refuge" » Natacha Aveline, « L'opacité de l'information foncière en France et au Japon, aspects comparés », Japon Pluriel 2, , p. 391-396 (lire en ligne)

- (en) Paul Krugman, « An Irish Mirror », The New York Times, , A23 (lire en ligne)

- (fr) Robert Shiller, Exubérance Irrationnelle, Valor Editions, 2000 (ISBN 2-909356-21-3)

- http://www.comby-foncier.com/, « L'articulation du foncier et de l'immobilier », Adef', (lire en ligne)

- http://www.comby-foncier.com/, « Le compte à rebours de l'immeuble au terrain », Etudes Foncières', (lire en ligne)

- Les enjeux urbains des prix fonciers et immobiliers, op. cit., p. 5.

- Joseph Comby, « Valeurs d'un terrain », Adef, (lire en ligne)

- (en) David Genesove et Christopher Mayer, « Loss aversion and seller behavior: evidence from the housing market », Quarterly Journal of Economics', vol. 116, no 4, , p. 1233-1260 (lire en ligne)

- (en) Karl Case et John Quigley, « How Housing Booms Unwind: Income Effects, Wealth Effects, and Sticky Prices », Papier présenté à la session commune de l'association économique américaine et de l'association du marché immobilier et de l'économie urbaine', , p. 1-28 (lire en ligne)

- (en) Karl Case, « The market for single-family homes in the Boston area », New England Economic Review, no May, , p. 38-48 (lire en ligne)

- (en) Karl Case et Robert Shiller, « The Behavior of Home Buyers in Boom and Post-Boom Markets », New England Economic Review, , p. 29-47 (lire en ligne)

- The Behavior of Home Buyers in Boom and Post-Boom Markets, op. cit., p. 5

- The Behavior of Home Buyers in Boom and Post-Boom Markets, op. cit., p. 4

- The Behavior of Home Buyers in Boom and Post-Boom Markets, op. cit., p. 31 (Table 7)

- ce qui est absolument faux si l'on regarde l'historique des prix immobiliers sur les cent dernières années, qui montre plutôt l'existence de cycles dans les prix de l'immobilier (fr) Robert Shiller, 24 janvier 2008, interview dans Les Échos : « Immobilier : la crise américaine peut toucher la France »

- Joseph Comby, « Atterrissage », Etudes Foncières (Editorial), no 123, (lire en ligne)

- Joseph Comby, « L'immobilier parisien d'une bulle à l'autre », Adef, (lire en ligne)

- il n'existe pas de corrélation entre les fluctuations des prix avec celle du nombre de personnes par ménage ou du nombre de ménages (fr)Jacques Friggit, « Prix des logements, produits financiers immobiliers et gestion des risques », Economica, . Bernard Thion-CEREFI, dans la lettre de conjoncture du site des notaires (http://www.immonot.com) de mars 2007 souligne également que sur 15 ans (1990-2005), la population française a augmenté de 4 millions et 50 000 personnes et le nombre de parcs de logements de 4 millions et 150 000 unités

- « "La croissance des achats nets de ventes par les étrangers non résidents, souvent invoquée, n’a représenté qu’une fraction marginale (de l’ordre de 1 %) des transactions de logements en France de 2000 à 2010" » Jacques Friggit, « Quelles Perspectives pour les prix des logements après son envolée ? », Regards croisés sur l'économie, vol. 1, no 9, , p. 29-47 (lire en ligne)

- Voir par exemple la pyramide démographique des âges selon l'INSEE qui n'indique pas une hausse spectaculaire de la population française durant cette période

- Jean-Marc Offner, « Les effets structurants du transport: mythe politique, mystification scientifique », Espace géographique, vol. 22, nos 922-3, , p. 233-242 (lire en ligne)

- Sylvie Bazin, Christophe Beckerich, Marie Delaplace et Sophie Masson, « La LGV Est-Européenne en Champagne-Ardenne: quels effets sur la cohésion territoriale champardennaise? », Revue d’Economie Régionale et Urbaine, no 2, (lire en ligne)

- Comme le montre la figure suivante, l'évolution du nombre total d'étudiants dans l'enseignement supérieur demeure modeste depuis le début des années 2000 (la hausse est inférieure à 3 %)

- « « La première est que les fluctuations des prix relèvent d'abord de mouvements conjoncturels et/ou macroéconomiques (Granelle, 1998) dont l'interaction avec des phénomènes localisés est difficile à saisir. Les temporalités sont en effet différentes, même si la variation générale des prix peut modifier profondément le déroulement des évolutions locales (comme le note par exemple Bourdin, 1989, à propos de la réhabilitation). » »Loic Bonneval, « Les agents immobiliers, révélateurs de la valorisation marchande des espaces », Halshs Archives ouvertes (Université Lyon 2), (lire en ligne)

- Le meilleur exemple pour illustrer la difficulté d'avoir un marché localement et totalement découplé est l'évolution de l'Indice Case-Shiller des vingt plus grandes métropoles américaines

- Néanmoins, il est nécessaire de souligner le fait que pour les Français modestes : « Au total, 32 % des Français vivent avec au moins un de ces « défauts majeurs de qualité » (absence de sanitaire, installation de plomberie ou électrique défectueuse, toit percé et problèmes liés à l’humidité), dans leurs logis. De récents travaux avaient montré qu’au niveau européen, la France se retrouve en bas du classement, entre le Portugal et l’Italie à la 18ème place loin derrière la moyenne européenne qui se situe à 26 % » Mélanie Babès, Régis Bigot et Sandra Hoibian, « Les dommages collatéraux de la crise du logement sur les conditions de vie de la population », Crédoc, Carnets de Recherche, no 281, (lire en ligne)

- (en) Robert Shiller, Irrational Exuberance Princeton University Press, 2005, (ISBN 978-0691123356)

- (en) http://people.hofstra.edu/Jean-paul_Rodrigue/jpr_blogs.html

- (fr) (en) « Perspectives économiques », 78, sur oecd.org, (consulté le )

- (en) Piet Eicholtz, « A Long Run House Price Index: The Herengracht Index 1628-1973 », Real Estate Economics, vol. 25, no 2, , p. 175-192

- (en) Øyvind Eitrheim et Solveig Erlandsen, « House price indices for Norway 1819–2003 », Working Paper, (lire en ligne)

- Cette note de travail compare quatre indices séculaires du prix des logements dont l’un remonte jusqu’au XIIIe siècle (en) Jacques Friggit, « Comparing four secular index (Working paper) », CGEDD, (lire en ligne)

- Perspectives économiques de l'OCDE n°78, op. cit., p. 226

- Perspectives économiques de l'OCDE n°78, op. cit., p. 227

- . Dans un contexte d'inflation faible, voire de déflation, il est recommandé de tenir compte de la situation par rapport au cycle immobilier pour éviter une situation de "negative équity". Au-delà de la valeur intrinsèque du bien immobilier, il est bien de vérifier que le marché ne soit pas globalement surévalué et proche de la fin du cycle haussier ou du début du cycle baissier lors de la réalisation de cet investissement

- (en) John Krainer et Chishen Wei, « House Prices and Fundamental Value », Federal Reserve Bank of San Francisco,

- Comme les loyers sont perçus tout le long de l'année chaque mois au lieu d'une seule fois à la fin de l'année, l'indice de rentabilité nette est légèrement sous-estimé par cette approche

- (fr) « Immobilier : l'Amérique n'est pas un nouveau Japon », Les Echos, (lire en ligne)

- (fr) Didier Cornuel, « L'hypothèse de bulle immobilière », Revue de l'OFCE', vol. 70, no 2, , p. 155-191 (lire en ligne)

- (en) The Economist, 16 juin 2005, After the fall.

- (fr) Peter Thal Larsen, « De nouveaux outils contre les bulles sont nécessaires », sur lemonde.fr, (consulté le )

- (fr) « Perspectives économiques », 84, sur oecd.org, (ISBN 978-92-64-05468-4)

- (fr) « Les prix de l'immobilier ont de la marge pour baisser (économiste du FMI) », sur lepoint.fr, (consulté le )

- (en) Prakash Lougani, « Housing Prices: More Room to Fall? », 47, sur imf.org, FMI, (consulté le )

- (en) « Global House prices :Rooms with a view », sur theeconomist.com, (consulté le )

- Vincent Grossmann-Wirth, Sophie Rivaud et Stéphane Sorbe, « "Comprendre la formation de la bulle immobilière américaine et son éclatement" », Economie et statistique, nos 438-440, , p. 315 (lire en ligne, consulté le )

- (fr) Jacques Friggit, « Le prix des logements en 2004 : quelques anormalités historiques », Urbanissimo', no 78, (lire en ligne)

- (fr) Serafini Tonino, « La Pierre est trop lourde pour les Français », Libération, (lire en ligne)

- (fr) BNP Paribas, Direction des études économiques, page 9

- (fr) Patrick Artus, Jean-Paul Betbèze, Christian de Boissieu et Gunther Capelle-Blancard, « La crise des subprimes », Conseil d'Analyse Economique, , p. 273 (lire en ligne) (ISBN 978-2-11-007357-0)

- (fr) Jean Tirole, « Leçons d'une crise », Notes TSE, (lire en ligne)

- (en) Ben Bernanke, « Should central banks respond to movements in asset prices? », The American Economic Review, vol. 91, no 2, (lire en ligne)

- L'économiste John Taylor estime que si la réserve fédérale américaine avait augmenté ses taux directeurs en 2002 et non en 2004 en suivant scrupuleusement la règle de Taylor, la bulle immobilière américaine aurait été évitée (en) John Taylor, « The financial crisis and the policy responses: an empirical analysis of what went wrong », NBER Working Paper, no 14631, (lire en ligne)