Causes de la bulle immobilière américaine des années 2000

Cet article est une revue des causes de la bulle immobilière américaine des années 2000.

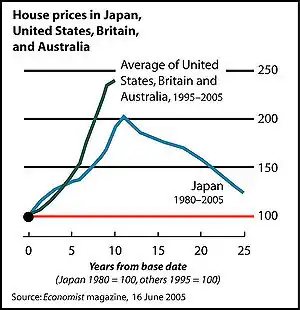

Indice des prix de l'immobilier ajusté de l'inflation au Japon sur la période (1980–2005) comparé à l'appréciation aux États-Unis, Royaume-Uni, et l'Australie durant la période (1995–2005). Le graphe illustre le fait que la bulle immobilière actuelle est bien plus importante que celle observée au Japon dans les années 1990. | |

| |

|

Mania pour l'accession à la propriété

L'amour des américains pour leur maison est très largement connu et reconnu[3]; néanmoins l'enthousiasme actuel affiché pour l'accession à la propriété est probablement très élevé même au regard des standards américains, ce qui a amené certains professionnels à qualifier le marché immobilier de « mousseux »[4], de « folie spéculative »[5], voire de mania[6]. De nombreux observateurs ont commenté ce phénomène[7] - [8] - [9] et l'exemple le plus marquant est la couverture du magazine Time du [3], qui est souvent considéré comme le signe le plus marquant du sommet de la bulle immobilière[10]. Mais un article en 2007 du magazine Forbes met en garde que « Le fait de réaliser que la mania aux États-Unis pour l'immobilier est en dehors de toute proportion par rapport à la réalité, fait qu'il est nécessaire de regarder aussi en détail le boom des prêts à risques subprimes... les taux des prêts et les traites mensuelles — ont commencé à augmenter, de nombreux de ces nouveaux accédants à la propriété vont rencontrer des difficultés à joindre les deux bouts... Ces emprunteurs sont dans une situation financière bien pire que celle avant l'achat »[11]. La bulle immobilière a également créé un boom au niveau de la profession des agents immobiliers. Par exemple, la Californie a enregistré -un demi-million de licences— un pour cinquante-deux actifs dans l'État en hausse de 57 %, les cinq années précédentes[12].

Le taux global de propriétaire a augmenté d'un niveau de 64 % en 1994 (il est à peu près équivalent à celui de 1980) à un plus haut historique jamais observé de 69,2 % en 2004[13]. Un des slogans de la campagne de George Bush en 2004 est une société de propriétaires qui souligne la forte préférence et l'influence sociale des Américains afin d'être propriétaire de leur maison dans laquelle ils vivent à l'opposé de la démarche de louer. Néanmoins, dans de nombreuses parties des États-Unis, le loyer ne couvre pas les coûts de l'emprunt; le montant médian des traites au niveau des emprunts est de 1 687 $ par mois, a peu près le double du loyer médian de 868 $ par mois, bien que le ratio puisse varier de manière significative d'un marché à un autre[14]. Les rapports d'activités suspectes afférentes à la fraude aux emprunts ont augmenté de 1,411 % entre 1997 et 2005. À la fois des emprunteurs ont cherché à acheter des maisons dont ils n'avaient pas les moyens en rapport et des professionnels à la recherche de profit facile ont été impliqués[15].

Mythe que « l'immobilier ne baisse jamais »

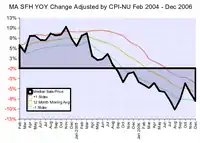

Parmi la population américaine, le statut de propriétaire est largement estimé, dans de nombreux cas, comme préférable à celui de locataire et tout particulièrement lorsque la durée d'occupation espérée est supérieure à cinq ans. Ceci est dû au fait que la traite mensuelle du prêt à taux fixe utilisé afin de rembourser la dette génère avec le temps une accumulation de capital pour le propriétaire, les intérêts payés permettant de bénéficier d'une réduction d'impôt, tandis qu'à l'exception de la réduction de taxe personnelle accessible au locataire mais non au propriétaire, les loyers sont à fond perdu. Néanmoins, dans le cas d'un investissement où il s'agit d'un actif où l'on espère qu'il va se valoriser dans le temps à l'opposé du placement de père de famille, l'immobilier n'est pas un investissement sans risque. La croyance populaire que contrairement aux actions, les prix de l'immobilier ne baissent jamais a contribué à la fièvre d'achat. La valeur des actions est calculée en temps réel de manière permanente ce qui fait que les investisseurs sont témoins de la volatilité. Comme les maisons sont évaluées au mieux de manière annuelle, la perception de volatilité est lissée. L'affirmation que les prix de l'immobilier, au niveau national, ne font qu'augmenter a été observée effectivement pour les États-Unis au moins depuis la Grande Dépression[16] et l'industrie immobilière a largement communiqué sur ce sujet[17] - [18]. Néanmoins, les prix de l'immobilier peuvent monter ou descendre localement comme le montrent des indices historiques dans des villes ou régions comme New York, Los Angeles, Boston, Japon, Vancouver, Séoul, Sydney, et Hong Kong; de larges évolutions à la hausse comme à la baisse peuvent être observées dans de nombreuses métropoles américaines. Par exemple, depuis 2005, l'indice médian ajusté de l'inflation en glissement annuel est en baisse (de plus de 10 % en 2006) pour des maisons individuelles dans le Massachusetts[19].Family Home Inflation Adjusted Median Prices, 2004–2006.

Indice déflaté en glissement annuel des maisons individuelles durant la période 2004–2006 extrait des données publiques du gouvernement américain et de l'association des agents américains du Massachusetts. Notez que : (1) l'évolution des prix en glissement annuel décroît; (2) la baisse des prix s'accélère; (3) l'allure générale de cette courbe est cohérente avec un sommet du marché immobilier et cohérente avec un sommet du marché en été 2005, avec un point d'inflexion à la mi-août et ensuite la baisse (source: bostonbubble.com.) |

L'ancien économiste David Lereah de l'association des agents immobiliers américains (NAR) a déclaré en qu'il s'attendait à une baisse des prix immobiliers de 5 % de manière nationale, plus dans certains marchés, moins dans d'autres."[20]. Commentant en le fait que l'immobilier comme investissement est perçu comme à faible risque, Alan Greenspan fit remarquer, « Que l'histoire n'a jamais été tendre à la suite de période où de faibles primes de risque ont été observées. »[21].

Au niveau de la croyance populaire que les prix immobiliers ne baissent jamais, il est également largement cru que l'investissement immobilier va générer des retours sur investissement meilleurs que la moyenne. Le motif d'investissement pour l'achat immobilier ne doit pas être uniquement conduit par l'impression de protection que donne l'accès à la propriété; une comparaison rationnelle et économique de l'ensemble des coûts d'accès à la propriété versus la location permettant de relativiser l'impression de protection (voir le texte juste à côté). Sur des périodes de plusieurs décennies, les prix immobiliers ajustés de l'inflation ont augmenté de moins de 1 % par an[22] - [23]. Robert Shiller a montré que[22] sur de longues périodes, l'évolution des prix immobiliers américains ajustée de l'inflation ont augmenté de 0,4 % par an de 1890 à 2004, et de 0,7 % par an de 1940 à 2004. Piet Eichholtz a aussi montré[24] des résultats comparables pour l'indice des prix immobiliers d'une rue unique d'Amsterdam (le site de la tulipomanie) et où les réserves foncières sont fortement limitées sur une période de 350 ans; Ces retours sur investissement relativement minces par rapport aux investissements sur les marchés boursier et obligataire; bien que ces derniers bénéficient de l'absence d'effet de levier et charges du prêt associé. Si la tendance des indices historiques se confirme, il est raisonnable d'espérer de battre très légèrement l'inflation sur le long terme. De plus, une manière d'évaluer la qualité d'un investissement est de calculer le PER qui pour l'immobilier peut être défini comme le prix du bien immobilier divisé par le revenu potentiel net issu des loyers en tenant compte des taxes foncières, des travaux et des frais divers. Dans de nombreuses régions, le calcul aboutit à des niveaux à peu près égaux à 30–40, qui est considéré comme trop élevé par les économistes aussi bien pour le marché immobilier que pour le marché boursier[22];. Des ratios prix/loyer raisonnables sont en général de l'ordre de 11–12[2]. Par comparaison, juste avant le krach de la bulle Internet, le P/E ratio de l'indice S&P 500 était de 45, en 2005– en 2007, il était autour de 17[25]. En 2007, dans un article faisant la comparaison entre les coûts et les risques d'acheter par rapport à la propriété à l'aide d'un simulateur achat vs location, le New York Times conclut :

- « Être propriétaire, les agents immobiliers estiment qu'il fait partie du rêve américain permettant des économies de taxes et un solide retour sur investissement de tout temps... Mais il est clair à présent, que les personnes qui ont fait le choix de louer par rapport à acheter dans les deux dernières années ont fait le bon choix. Dans la majorité du pays... les récents accédants à la propriété subissent des coûts chaque mois bien plus importants que les locataires et ont en même temps perdu de l'argent au niveau de leur investissement dans le même temps. C'est comme si les propriétaires avaient jeté leur argent par leurs fenêtres, une remarque désagréable généralement uniquement réservé aux locataires. »[26].

Un article en 2007, du magazine Forbes intitulé "N'achetez pas cette maison" invoque des arguments similaires et conclut que par, « Résister à la pression d'acheter. Il n'existe aucun investissement aussi particulier qu'acheter sa maison mais il n'y a aucune raison rationnelle à l'heure actuelle pour ne pas la louer. »[11].

L'influence des médias

Fin 2005 et en 2006, de nombreux programmes dont l'objet était de promouvoir l'investissement l'immobilier et notamment l'achat spéculatif afin de réaliser rapidement une plus-value[27] - [28]. D'une manière complémentaire aux programmes de télévision, dans de nombreuses librairies sur l'ensemble du territoire des États-Unis, on a pu voir de larges publicités racoleuses pour des livres sur l'investissement immobilier comme ceux de l'ancien chef économiste de l'association des agents immobiliers américains NAR David Lereah avec son livre intitulé Êtes-vous en train de manquer le boom immobilier ? (Are You Missing the Real Estate Boom ?), sous-titré Pourquoi les valeurs immobilières vont continuer à augmenter juste à la fin de la décennie et comment en profiter ( Why Home Values and Other Real Estate Investments Will Climb Through The End of The Decade - And How to Profit From Them), publié en [29]. Un an plus tard, Lereah donna un nouveau titre à son livre Pourquoi le boom immobilier ne va pas exploser - et comment vous pouvez en profiter (Why the Real Estate Boom Will Not Bust - And How You Can Profit from It)[30].

Néanmoins, à la suite des commentaires du chef de la Réserve Fédérale Ben Bernanke sur le retournement du marché immobilier en [31], Lereah déclara dans une interview à la chaîne NBC : « nous avions un boom au niveau du marché et une correction doit suivre parce que les booms ne peuvent se maintenir tout seuls d'une manière permanente (sic). »[32]. Commentant le changement d'opinion sur le marché immobilier de la NAR (voir les commentaires de David Lereah)[32] - [33] - [34]), le site d'information personnalisée Motley Fool fit le constat, « qu'il n'y a rien de plus amusant ou satisfaisant...que de voir l'association des agents immobiliers américains (NAR) changer le ton de sa communication... La NAR va délivrer ses chiffres de manière à continuer l'agréable fiction »[18].

Dans le cadre de son départ de l'association des agents immobiliers américains, Lereah expliqua à Robert Sieger sur la radio publique nationale qu'utiliser le mot "boom" était une idée de son éditeur et un mauvais choix de titre[35].

La fièvre spéculatrice

Le graphe ci-dessus illustre l'explosion du montant total des dérivés au portefeuille des banques commerciales américaines comparé à la richesse nationale américaine et mondiale. Il est important de souligner au lecteur que la valeur notionnelle des dérivés n'a pas beaucoup de signification. Bien souvent, les parties liées par le dérivé ne peuvent facilement mettre un terme au dérivé. La solution communément utilisée est de créer un contrat similaire avec des termes opposés souvent avec un partenaire différent de manière à équilibrer les paiements éliminant ainsi les risques de contrepartie du contrat mais doublant la valeur nominale des contrats.

Le prix médian de l'immobilier commençant à augmenter de manière dramatique en 2000–2001 à la suite de la baisse des taux d'intérêt, les achats de nature spéculatrice par des investissements se sont multipliés[36]. Le magazine Fortune en 2005 a publié un article décrivant la spéculation immobilière où il est dit que « L'Amérique était submergée par une complète frénésie aussi folle que celle de la bulle internet »[37]. Dans une interview en 2006, dans le magazine BusinessWeek, l'économiste de l'université Yale Robert Shiller déclara au sujet de l'impact de la spéculation sur les valeurs à long terme : « Je suis préoccupé par une baisse importante étant donné que les prix actuels sont maintenus par une fièvre spéculatrice »[38], et David Lereah en 2005 qu'il « existe une composante spéculative à acheter une maison actuellement »[33]. La spéculation dans certains marchés à l'échelle locale a été plus importante qu'ailleurs et toute correction au niveau des prix devrait être corrélée au pourcentage d'achat spéculatif[34] - [39] - [40]. Dans la même interview de BusinessWeek, Angelo Mozilo, l'ancien PDG de l'ex-courtier Countrywide Financial a également déclaré en « dans les régions où il y a eu la spéculation la plus importante, il serait a priori possible d'observer des déclins de l'ordre de 30 %... Dans un an voire un an et demi, il est probable qu'il y aura une lente détérioration de la valeur de l'immobilier et un déclin substantiel dans les zones où il y a eu des excès spéculatifs. »[38]. Selon l'économiste en chef de l'association américaine des constructeurs, David Seiders, la Californie, Las Vegas, Floride et la région de Washington, ont le plus large potentiel de ralentissement des prix parce que la hausse dans ces marchés est à mettre au profit de spéculateurs qui achetaient et vendaient des maisons dans l'intention de les vendre rapidement afin de générer un profit important[41]. Le président de la FED de Dallas, Richard Fisher a reconnu en 2006 que la banque centrale a laissé ses taux directeurs à 1 % trop longtemps et a de manière non-intentionnelle encouragé la spéculation au niveau du marché immobilier[42] - [43].

De nombreux conseillers en investissement immobilier se sont faits largement les avocats d'utiliser la spéculation sans apport ce qui a abouti lors de la crise à la mort financière de nombreux spéculateurs qui ont suivi cette stratégie comme le célèbre Casey Serin[44] - [45].

Acheter et vendre dans un marché rationnel

Depuis la Seconde Guerre mondiale, le prix d'un bien immobilier a été approximativement quinze fois le loyer annuel correspondant. Durant la bulle immobilière, ce même rapport est monté à 26 avant de baisser à 22 en 2008[46].

Krach de la bulle Internet

De nombreux économistes ont estimé que le krach boursier du secteur technologie et de la nouvelle économie en 2000 aboutissant à une baisse de 70 % de l'indice composite NASDAQ était le résultat de la liquidation par de nombreux acteurs de leur portefeuille boursier afin d'acheter de l'immobilier qui était estimé comme un investissement plus sécurisé[23] - [47] - [48]. L'économiste Robert Shiller a l'intime conviction que l'exubérance irrationnelle s'est déplacée du marché boursier alors fortement baissier au secteur de l'immobilier : « Une fois que les actions ont baissé, l'immobilier est devenu le principal exutoire pour la frénésie spéculatrice que le marché boursier a libéré. »[49].

Des taux d'intérêt historiquement bas

Une autre conséquence de l'explosion de la bulle internet et la récession subséquente en 2001–2002 est la politique monétaire menée par la Réserve fédérale en baissant ses taux d'intérêt directeurs à des niveaux historiques très bas de 6,5 % à juste 1 %. L'ancien responsable de la FED, Alan Greenspan a reconnu que la bulle immobilière avait été engendrée par le déclin des taux d'intérêt réels à long terme "[50]. Aux États-Unis, le taux des emprunts immobiliers est généralement fixé par rapport au bon du Trésor américain à dix ans qui lui-même est influencé par les taux directeurs de la banque centrale. La Fed admet les relations entre des taux d'intérêt bas, des valeurs immobilières beaucoup plus importantes et un accroissement de la liquidité apporté à l'ensemble de l'économie par des valeurs en hausse[51]. Un rapport de la réserve fédérale stipule,

« Comme le prix des autres actifs, les prix des biens immobiliers sont influencés par les taux d'intérêt et dans certains pays, le marché immobilier est la courroie principale de transmission de la politique monétaire[52] »

Greenspan est fortement critiqué pour cette raison et tenu comme responsable de la création de cette bulle immobilière[53] - [54] - [55] - [56] - [57] - [58], il est par exemple souvent dit « Que la monétaire de la FED et les baisses consécutives de taux qui ont gonflé la bulle immobilière »[47]. Entre 2000 et 2003, le taux d'intérêt des emprunts à taux fixes sur 30 ans ont baissé de 2,5 % (de 8 % à 5,5 % le plus bas historique). Le taux d'intérêt à 1 an des emprunts à taux variable (1/1 ARMs) a baissé de 3 points (d'environ 7 % à 4 %). Richard Fisher, le président de la FED de Dallas, a déclaré en 2006 que la politique de taux bas a de manière non intentionnelle favorisé la spéculation dans le marché immobilier et que la correction conséquente a infligé des coûts réels à des millions d'accédants à la propriété "[42] - [43].

Une baisse des taux d'intérêt d'emprunt réduit le coût global de l'emprunt et devrait provoquer logiquement une hausse des prix du marché car la majorité des personnes empruntant pour acheter une maison, le niveau de la traite mensuelle reste, en effet, constant. Si on suppose que le marché immobilier est efficient, la variation de prix immobilier (relatif au taux d'intérêt) peut être estimé de manière mathématique. Dans le calcul inséré juste à côté montre que la variation d'un point en % de taux d'intérêt doit, au niveau théorique, affecter les prix immobiliers d'environ 10 % (avec le taux en 2005 sur les prêts à taux fixes). Cela représente un multiple de 10 pour 1 entre la variation d'un % de taux d'intérêt et le pourcentage de variation des prix immobiliers. Pour des emprunts in fine (sans amortissement du capital et au taux d'intérêt de 2005), elle aboutit à une variation de 16 % du capital pour une variation de 1 % du taux d'intérêt. Ainsi une baisse de 2 % des taux d'intérêt long terme ne peut expliquer qu'une hausse de 10 × 2 % = 20 % des prix de l'immobilier si chaque acquéreur utilise un prêt à taux fixe, ou alors 16 × 3 % ≈ 50 % si chaque acquéreur utilise un prêt à taux variable où les taux d'intérêt ont baissé de 3 %. Robert Shiller a montré que les prix de l'immobilier américain ajusté de l'inflation ont augmenté de 45 % durant cette période[22], une hausse de valeur qui peut être approximativement corrélée avec le fait que la plupart des acquéreurs finançaient leur achat avec un prêt à taux variable. Dans les régions des États-Unis où l'on estimait avoir une bulle immobilière, les hausses de prix supérieures à 50 % pourraient être en partie expliquées par la chute du coût d'emprunt des prêts à taux variable. Mais par exemple, à San Diego, le montant moyen du remboursement mensuel a augmenté de 50 % entre 2001 et 2004. Lorsque les taux d'intérêt augmentent, une question intéressante est de savoir de combien les prix immobiliers vont chuter et quelles seront les conséquences dans les cas où la valeur des biens hypothéqués devient plus faible que le montant du crédit qu'ils garantissent, et plus généralement quelles seront les conséquences sur l'économie américaine. La question cruciale est de savoir si les taux d'intérêt sont un facteur déterminant au niveau des marchés, très sensibles à la solvabilité.

Entre 2004 et 2006, la FED a augmenté ses taux d'intérêt 17 fois, augmentant son taux directeur de 1 % à 5,25 % avant de réaliser une pause[59] à la suite des craintes que le retournement du marché immobilier n'affecte l'ensemble de l'économie comme lors du krach de la bulle internet en 2000 qui a provoqué une récession conséquente. Néanmoins, l'économiste de l'université de New York, Nouriel Roubini affirme que « la FED aurait dû durcir sa politique monétaire plus tôt afin d'éviter que la bulle immobilière s'envenime. »[60]

Il y eut un grand débat fin 2007 sur le fait que la FED baisse ou non de nouveau ses taux d'intérêt directeurs. La majorité des économistes espérait que la FED maintienne son taux directeur à 5,25 % durant 2008[61]. Néanmoins, le , elle baissera ses taux de 50 points de base à 4,75 %[62].

|

Équation différentielle entre taux d'intérêt et solvabilité. en fonction du taux d'intérêt r et qui permet d'estimer la variation du capital. En utilisant l'approximation suivante : (K → ∞, et e = 2,718... est la base du logarithme naturel) pour des intérêts accumulés de manière continue, qui résulte à l'équation approchée (emprunt amortissable à taux fixe). Pour des emprunts in fine (où le capital n'est pas amorti), la variation du capital aboutissant au remboursement mensuel équivalent est : (emprunt in fine). Ce calcul montre que la variation de 1 % de variation du taux d'intérêt devrait aboutir théoriquement à une variation de 10 % du prix de l'immobilier (avec les taux d'intérêt américains en 2005) sur des emprunts à taux fixe et environ de 16 % pour des emprunts in fine. Robert Shiller a également comparé les taux d'intérêt et l'historique des prix immobiliers sur la période 1890–2004 et en a conclu que les taux d'intérêt ne peuvent pas expliquer les tendances historiques observées[22]. |

Des prêts à risques et des politiques d'octroi laxistes

L'utilisation récente d'emprunts dit subprimes, à taux variable, in fine, emprunt de type Alt-A où l'emprunteur n'a pas à justifier ni prouver ses revenus lui permettant d'accéder aux prêts; ces prêts sont appelés sans document no doc et d'une manière péjorative comme le prêt menteur (liar loans) a fait l'objet de craintes sur la qualité, la pérennité de ces emprunts face à des hausses de taux d'intérêt ou si l'emprunteur fait défaut et n'est pas en mesure de rembourser son emprunt[22] - [63] - [64] - [65]. Dans de nombreuses régions, en particulier celles où les hausses de prix ont été les plus importantes, la part des prêts non-standards a explosé. Par exemple, 80 % de la production des prêts immobiliers à San Diego en 2004 étaient à taux variables et 47 % étaient sans amortissement (in fine).

Il faut noter que le développement de ces prêts a commencé en 1995 lorsque Fannie Mae et Freddie Mac ont commencé à recevoir des aides afin d'acheter des obligations dont le collatéral est basé sur ses prêts à risques[66]. Certains emprunteurs ont réussi à obtenir un apport pour l'achat en utilisant des programmes d'assistance financés par les vendeurs où le vendeur donne de l'argent à une organisation de charité qui ensuite le reverse à l'acheteur[67]. Selon une étude du Government Accountability Office, il y avait un taux de défaut élevé pour ces emprunts. Cette étude a montré que les vendeurs ont augmenté artificiellement les prix de leurs biens immobiliers afin de récupérer le somme versée aux associations caritatives[68]. Le , les règles IRS ont été modifiées afin que de telles pratiques ne soient plus éligibles du fait de la circulation de l'argent en un circuit fermé[69]. Le , le département du Logement et du Développement urbain a adopté de nouvelles régulations bannissant ses programmes d'apport financé par le vendeur. La plupart devant cesser l'octroi de bourse sur les prêts de Federal Housing Administration (FHA); un pouvant continuer jusqu'au [67].

De nombreuses personnes sont convaincues que les critères d'octroi de prêts sont devenus laxistes à cause du « hasard moral » (moral hazard désigne le comportement dangereux des gens lorsqu'ils sont couverts par une assurance) généré par le fait que chaque maillon de la chaîne de financement collectait des commissions tout en étant convaincu de passer les risques au maillon suivant[70]. Le taux de refus pour des prêts immobiliers conventionnels publié sous l'égide du Home Mortgage Disclosure Act a d'une manière notable baissé de 29 % en 1998 à 14 % en 2002 et 2003[71]. En , l'industrie financière des prêts à risque a implosé avec plus de 25 courtiers à prêts à risques ont fait faillite, annonçant des pertes significatives ou se mettant en vente[72]. Le magazine Harper's a mis en garde sur la hausse des taux d'intérêt et notamment sur l'économie américaine : « Le problème est que les prix baissent et même si le nombre d'acheteurs demeure constant ou augmente... La hausse des remboursements d'emprunts va limiter la consommation. Pris ensemble, ces facteurs vont déprimer l'économie réelle, auront un impact négatif sur les salaires réels et vont entraîner notre économie basée sur la dette en une stagflation à la japonaise ou pire »[73]. Les facteurs qui pourraient aboutir à une hausse des taux d'intérêt sont l'explosion de la dette nationale américaine, les pressions inflationnistes causées par exemple par l'explosion des coûts de construction ou de rénovation et enfin une aversion de l'attitude des investisseurs étrangers dans l'économie américaine. La banque fédérale américaine a augmenté 17 fois son taux directeur de 1 % à 5,25 % entre 2004 et 2006[59]. Le magazine BusinessWeek a désigné les prêts dits « ARM », « le plus risqué et le plus compliqué emprunt financier qui n'est jamais été créé » et a prévenu qu'un million d'emprunteurs avaient extrait 466 milliards de $ d'équité de 2004 jusqu'au second trimestre 2006 générant des craintes que ces produits financiers puissent être néfastes à la santé financière des emprunteurs et ainsi « aggraver l'explosion de la bulle immobilière »[74]. De manière à s'attaquer aux problèmes causés par les emprunts qualifiés péjorativement de mensongers (liar loans), l'Internal Revenue Service a mis à jour l'outil de vérification des revenus utilisé par les emprunteurs utilisés par les courtiers afin de permettre une vérification des déclarations de revenus plus facilement et plus rapidement[64]. En , des problèmes financiers similaires à ceux des prêts à risques dit subprimes ont commencé à apparaître sur un autre segment du marché hypothécaire dit Alt-A qui correspond à des prêts attribués à des emprunteurs au profil moins risqué; le taux de délinquance du segment Alt-A a commencé à augmenter en 2007[75]. Le directeur du plus grand fonds obligataire au monde PIMCO, a prévenu en que la crise des subprimes n'était pas événement isolé et qu'elle aurait des conséquences sur l'économie globalement et par ricochet sur la valeur des biens immobiliers[76].

Références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Causes_of_the_United_States_housing_bubble » (voir la liste des auteurs).

- L'expression d'une formule pour le coût mensuel est disponible au niveau de usenet's sci.math FAQ.

- (en) Shawn Tully, « The New Home Economics », Fortune,

- (en) « Home $weet Home », Time,

- (en) Alan Greenspan, « Greenspan Calls Home-Price Speculation Unsustainable », Bloomberg, : « At a minimum, there's a little froth [in the U.S. housing market]... It's hard not to see that there are a lot of local bubbles. »

- (en) « No mercy now, no bail-out later », The Daily Telegraph, : « The American housing boom is now the mother of all bubbles—in sheer volume, if not in degrees of speculative madness. »

- (en) « Episode 06292007 », Bill Moyers Journal (consulté le )

- (en) Jason Zweig, « The Oracle Speaks », CNNMoney.com, : « [Warren Buffet:] Certainly at the high end of the real estate market in some areas, you've seen extraordinary movement... People go crazy in economics periodically, in all kinds of ways... when you get prices increasing faster than the underlying costs, sometimes there can be pretty serious consequences. »

- (en) « Soros predicts American recession », The Times, (consulté le ) : « Mr Soros said he believed the US housing bubble, a major factor behind strong American consumption, had reached its peak and was in the process of being deflated. »

- (en) Robert Kiyosaki, « All Booms Bust », Robert Kiyosaki, 2005? : « Lately, I have been asked if we are in a real estate bubble. My answer is, 'Duh!' In my opinion, this is the biggest real estate bubble I have ever lived through. Next, I am asked, 'Will the bubble burst?' Again, my answer is, 'Duh! »

- (en) « The Pin that Bursts the Housing Bubble », Forbes, (consulté le )

- (en) « Don't Buy That House », Forbes,

- (en) « New recorad: Nearly a half-million real estate licenses », Sacramento Business Journal, : « To accommodate the demand for real estate licenses, the DRE conducted numerous 'mega-exams' in which thousands of applicants took the real estate license examination... 'The level of interest in real estate licensure is unprecedented' »

- (en) « Census Bureau Reports on Residential Vacancies and Homeownership » [PDF], U.S. Census Bureau,

- (en) « For some, renting makes more sense », USA Today,

- (en) Reported Suspicious Activities

- (en) « Housing Bubble—or Bunk? Are home prices soaring unsustainably and due for plunge? A group of experts takes a look—and come to very different conclusions », Business Week,

- (en) « A lot of spin is being furiously spinned und–often from folks close to real estate interests–to minimize the importance of this housing bust, it is worth to point out a number of flawed arguments and misperception that are being peddled around. You will hear many of these arguments over and over again in the financial pages of the media, in sell-side research reports and in innumerous TV programs. So, be prepared to understand this misinformation, myths and spins. », sur RGE Monitor

- (en) « I want my bubble back », Motley Fool,

- Plot of Massachusetts Single Family Home Inflation Adjusted Median Prices, 2004–2006.

Indice déflaté en glissement annuel des maisons individuelles durant la période 2004–2006 extrait des données publiques du gouvernement américain et de l'association des agents américains du Massachusetts. Notez que : (1) l'évolution des prix en glissement annuel décroît; (2) la baisse des prix s'accélère; (3) l'allure générale de cette courbe est cohérente avec un sommet du marché immobilier et cohérente avec un sommet du marché en été 2005, avec un point d'inflexion à la mi-août et ensuite la baisse. (Source: bostonbubble.com.)

- (en) David Lereah, « Existing home sales drop 4.1% in July, median prices drop in most regions », USA Today,

- (en) Alan Greenspan, « Remarks by Chairman Alan Greenspan: Reflections on central banking, At a symposium sponsored by the Federal Reserve Bank of Kansas City, Jackson Hole, Wyoming », Federal Reserve Board,

- (en) Robert Shiller, Exubérance Irrationnelle, Princeton, Princeton University Press, , 2e éd., 336 p. (ISBN 978-0-691-12335-6, LCCN 2004024789)

- (en) Robert Shiller, « The Bubble's New Home », Barron's, : « The home-price bubble feels like the stock-market mania in the fall of 1999, just before the stock bubble burst in early 2000, with all the hype, herd investing and absolute confidence in the inevitability of continuing price appreciation. My blood ran slightly cold at a cocktail party the other night when a recent Yale Medical School graduate told me that she was buying a condo to live in Boston during her year-long internship, so that she could flip it for a profit next year. Tulipmania reigns. » Plot of inflation-adjusted home price appreciation in several U.S. cities, 1990–2005:

Plot of inflation-adjusted home price appreciation in several U.S. cities, 1990–2005.

Plot of inflation-adjusted home price appreciation in several U.S. cities, 1990–2005. - Indice Historique immobilier sur une longue période - l'indice de Herengracht

- (en) « S&P 500 Index Level Fundamentals »

- (en) « A Word of Advice During a Housing Slump: Rent », The New York Times,

- (en) « TV's Hot Properties: Real Estate Reality Shows », The Washington Post,

- . Les programmes de téléréalité américains sur la spéculation immobilière étaient :

- HGTV's House Hunters, What You Get for the Money, Designed to Sell et Buy Me.

- BBC America's Location, Location, Location.

- Discovery Home's Flip That House.

- A&E's Flip This House and Sell This House.

- Bravo's Million Dollar Listing, "a six-episode original series chronicling the high-stakes, cutthroat world of real estate in a thriving market."

- Fine Living programs

- The Learning Channel's Property Ladder and The Adam Carolla Project in which he "guts his childhood home with the goal of flipping it for more than $1 million."

- (en) David Lereah, Are You Missing the Real Estate Boom?, New York, Currency/Doubleday, , 1re éd., 278 p. (ISBN 978-0-385-51434-7, OCLC 57169957, LCCN 2004065548)

- (en) David Lereah, Why the Real Estate Boom Will Not Bust : And How You Can Profit from It, New York, Currency/Doubleday, , 288 p., poche (ISBN 978-0-385-51435-4, OCLC 64182128)

- (en) « For Whom the Housing Bell Tolls », Barron's,

- (en) Michael Okwu, « Bubble Bursting », The Today Show, NBC. The video of the report is available at [an entry of 2006-08-19] on the blog Housing Panic.

- (en) David Lereah, « Average price of home tops $200,000 amid sales frenzy », Reuters, : « There's a speculative element in home buying now. »

- (en) « Public remarks from NAR chief economist David Lereah »,

- (en) « A Real Estate Bull Has a Change of Heart », All Things Considered, National Public Radio,

- (en) « Steep Rise in Prices for Homes Adds to Worry About a Bubble », The New York Times, : « 'There's clearly speculative excess going on', said Joshua Shapiro, the chief United States economist at MFR Inc., an economic research group in New York. 'A lot of people view real estate as a can't lose.' »

- (en) « Lowering the Boom? Speculators Gone Mild », Fortune, : « America was awash in a stark, raving frenzy that looked every bit as crazy as dot-com stocks. »

- (en) Maria Bartiromo, « Jitters On The Home Front », Business Week, (consulté le )

- (en) June Fletcher, « Is There Still Profit to Be Made From Buying Fixer-Upper Homes? », The Wall Street Journal,

- (en) Andrew Laperriere, « Housing Bubble Trouble: Have we been living beyond our means? », The Weekly Standard,

- (en) David Seiders, « Housing cooling off: Could chill economy », San Diego Union Tribune,

- (en) « Official Says Bad Data Fueled Rate Cuts, Housing Speculation », The Wall Street Journal, : « In retrospect, the real Fed funds rate turned out to be lower than what was deemed appropriate at the time and was held lower longer than it should have been... In this case, poor data led to a policy action that amplified speculative activity in the housing and other markets... Today... the housing market is undergoing a substantial correction and inflicting real costs to millions of homeowners across the country. It is complicating the [Fed's] task of achieving... sustainable noninflationary growth. »

- (en) « Fed's Bies, Fisher See Inflation Rate Beginning to Come Down », Bloomberg,

- (en) Noelle Knox, « 10 mistakes that made flipping a flop », USA Today, (consulté le )

- (en) Randall Patterson, « Russ Whitney Wants You to Be Rich », The New York Times, (consulté le )

- (en) Zuckerman, Mortimer B., Editorial:Obama's Problem No. 1, US News and World Report, novembre 17-24, 2008

- (en) « Is A Housing Bubble About To Burst? », BusinessWeek, (consulté le )

- (en) Dean Baker, « The Housing Bubble Fact Sheet », Center for Economic and Policy Research, : « The generalized bubble in housing prices is comparable to the bubble in stock prices in the late 1990s. The eventual collapse of the housing bubble will have an even larger impact than the collapse of the stock bubble, since housing wealth is far more evenly distributed than stock wealth. »

- (en) Robert Shiller, « The Bubble's New Home », Barron's, : « Once stocks fell, real estate became the primary outlet for the speculative frenzy that the stock market had unleashed. Where else could plungers apply their newly acquired trading talents? The materialistic display of the big house also has become a salve to bruised egos of disappointed stock investors. These days, the only thing that comes close to real estate as a national obsession is poker. »

- (en) Alan Greenspan, « A global outlook », Financial Times,

- (en) Alan Greenspan, « Housing Bubble Bursts in the Market for U.S. Mortgage Bonds », Bloomberg, : « Froth in housing markets may be spilling over into mortgage markets. »

- (en) « International Finance Discussion Papers, Number 841, House Prices and Monetary Policy: A Cross-Country Study », Federal Reserve Board, : « Like other asset prices, house prices are influenced by interest rates, and in some countries, the housing market is a key channel of monetary policy transmission. »

- (en) Stephen Roach, « The American economy: A phoney recovery, Drug addicts get only a temporary high. America's economy, addicted to asset appreciation and debt, is no different », The Economist, : « The Fed, in effect, has become a serial bubble blower. »

- (en) Benjamin Wallace-Wells, « There Goes the Neighborhood: Why home prices are about to plummet—and take the recovery with them. », Washington Monthly,

- (en) Stephen Roach, « Morgan Stanley Global Economic Forum: Original Sin », Morgan Stanley, See also James Wolcott's « comments »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté en ).

- (en) Kevin Phillips, American Theocracy : The Peril and Politics of Radical Religion, Oil, and Borrowed Money in the 21st Century, New York, Viking, , 462 p. (ISBN 978-0-670-03486-4, LCCN 2005056361)

- (en) Paul Krugman, « Intimations of a Recession », The New York Times,

- (en) Bill Fleckenstein, « Face it: The housing bust is here », MSN,

- (en) « Fed holds rates for first time in two years », Financial Times,

- (en) Nouriel Roubini, « Fed Holds Interest Rates Steady As Slowdown Outweighs Inflation », The Wall Street Journal, : « The Fed should have tightened earlier to avoid a festering of the housing bubble early on. The Fed is facing a nightmare now: the recession will come and easing will not prevent it. »

- (en) « Poll: Fed to leave U.S. rates at 5.25 percent through end-2008 », Reuters,

- (en) « In bold stroke, Fed cuts base rate half point to 4.75 percent », AFP,

- (en) « Adjustable-rate loans come home to roost: Some squeezed as interest rises, home values sag »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) (consulté le )

- (en) « Lenders Will Be Spotting Income Fibs Much Faster », Hartford Courant,

- (en) « 24 Years Old, $2 Million in the Hole », Motley Fool,

- (en) Carol D. Leonnig, « How HUD Mortgage Policy Fed The Crisis », Washington Post,

- (en) Holden Lewis, « Feds cut down-payment assistance programs », Bankrate.com (consulté le )

- (en) « Mortgage Financing: Additional Action Needed to Manage Risks of FHA-Insured Loans with Down Payment Assistance » [PDF], Government Accountability Office, (consulté le )

- (en) « IRS Targets Down-Payment-Assistance Scams; Seller-Funded Programs Do Not Qualify As Tax Exempt », Internal Revenue Service, (consulté le )

- (en) Holden Lewis, « 'Moral hazard' helps shape mortgage mess », Bankrate.com,

- (en) « FFIEC Press release », Federal Financial Institutions Examination Council, (consulté le )

- (en) « The Mortgage Mess Spreads », BusinessWeek,

- (en) Michael Hudson, « The New Road to Serfdom », Harper's, vol. 312, no 1872, , p. 39–46

- (en) Mara Der Hovanesian, « Nightmare Mortgages », BusinessWeek,

- (en) « Defaults Rise in Next Level of Mortgages », The New York Times,

- (en) « PIMCO's Gross », CNNMoney.com,