Union des marchés de capitaux

L' Union des marchés de capitaux (UMC) est une initiative lancée par l'ancien président de la Commission européenne, Jean-Claude Junker, dans son agenda exposé le 15 juillet 2014[1] - [2]. L'objectif initial était de créer un marché unique des capitaux sur l'ensemble du territoire de l'Union européenne d'ici 2019[3]. Le projet part du constat qu'au sein de l'UE, le financement des entreprises repose sur la dette, en particulier les prêts bancaires, du fait du manque d'intégration des marchés des capitaux du continent[4]. Il vise également à protéger l'UE et surtout la zone euro d'une future crise. Un rapport de juin 2015 a présenté l'UMC comme une manière de compléter l'union bancaire européenne, et de mener à son terme le projet d'Union économique et monétaire (UEM)[5]. L'UMC doit permettre d'attirer 2 000 milliards de dollars de plus sur les marchés de capitaux européens, sur le long terme[6] - [7].

L'UMC a été désignée par la Commission comme la « nouvelle frontière du marché unique européen », avec plusieurs objectifs tels que la réduction de la fragmentation des marchés de capitaux, la diversification des sources financières pour les entreprises et l'intensification des flux de capitaux transfrontaliers, avec une attention toute particulière portée aux petites et moyennes entreprises (PME)[8]. L'UMC implique une certaine centralisation et une délégation de pouvoirs au niveau supranational, les domaines de la gouvernance macroéconomique et de la supervision bancaire étant les plus touchés[9].

Afin de remplir les objectifs fixés lors de la conception du projet, un plan d'action, soumis à une révision à mi-parcours, a été proposé. Il consiste en plusieurs actions prioritaires, ainsi que des propositions législatives pour harmoniser les règles en vigueur, et des propositions non législatives visant à assurer une bonne pratiques entre les opérateurs de marché et les entreprises financières[10].

La nouvelle Commission européenne sous la direction d' Ursula von der Leyen s'est engagée à finaliser le projet lancé par son prédécesseur, en élaborant une nouvelle stratégie à long terme qui tienne compte de la sortie du Royaume-Uni de l'UE[11].

Contexte

Histoire de l'intégration financière au sein de l'UE

L'Union des marchés des capitaux est, par essence, une étape dans l'histoire de l'intégration financière de l'Union européenne, dont la dynamique est de conduire à une plus libre circulation des capitaux[2]. Le traité de Rome, instituant la Communauté économique européenne en 1957, exprimait déjà la nécessité d'instaurer la libre circulation des capitaux entre les États membres. Puis, la directive de 1988, dans le cadre de l'Acte unique, l'a mise en œuvre en empêchant toute restriction à la libre circulation des capitaux[12]. En 1999, le plan d'action pour les services financiers a été créé, première étape de la création d'un marché unique des capitaux. En 2011 l'Autorité européenne de surveillance voit le jour, afin d'assurer la stabilité des marchés financiers européens. Quatre ans plus tard, le projet d'UMC est lancé par Jean-Claude Juncker.

Caractéristiques du système financier de l'UE

L'économie de l'UE repose beaucoup sur le financement bancaire, surtout par rapport à celle des États-Unis[13]. En pratique, les entreprises préfèrent généralement emprunter au secteur bancaire plutôt que de financer leurs investissements par le biais d'opérations sur les marchés financiers. Selon une analyse de l'OCDE, ce biais s'explique d'abord par la fiscalité : dans la plupart des pays européens, les entreprises bénéficient d'avantages fiscaux si elles doivent rembourser un prêt bancaire, du fait de la déductibilité des intérêts. Ce n'est pas le cas si elles ont émis des obligations sur les marchés des capitaux[14]. Il existe donc une forte incitation financière pour les entreprises européennes à privilégier le secteur bancaire. Cette dépendance au système bancaire induit une stabilité moindre pour l'économie européenne, d'où la nécessité pour la Commission européenne de diversifier les sources de financement[7] - [15]. Les PME, qui ont des difficultés particulières à intégrer les marchés financiers mais qui représentent une bonne part de la valeur ajoutée des entreprises européennes, contribuent largement à cette tendance[16].

La deuxième caractéristique de l'économie de l'UE réside dans les schémas d'épargne européens. Alors qu'aux États-Unis, la population choisit d'investir dans des actifs à la maturité lointaine par le truchement des fonds de pension ou des compagnies d'assurance, les épargnants européens préfèrent des instruments financiers facilement accessibles, tels que les dépôts à vue[2]. Ce comportement accentue l'importance des banques en tant que principaux bailleurs de fonds de l'économie européenne[15].

La troisième caractéristique du système financier européen est que les capitaux investis par les épargnants demeurent généralement sur le marché national : c'est le biais domestique[17]. Même si avant 2011, la tendance était positive pour les investissements transfrontaliers, la plupart des flux de capitaux restaient à l'intérieur des frontières nationales des États membres[15] et l'intégration financière européenne est encore limitée[2]. Ce manque d'investissements transfrontaliers empêche les entreprises à fort potentiel de croissance d'obtenir les ressources financières dont elles ont besoin pour développer des innovations et devenir plus compétitives[18]. Les épargnants préfèrent pourtant acheter des actions de leurs sociétés nationales, créant un obstacle important à l'intégration financière européenne, car ils doivent faire face à des barrières réglementaires s'ils souhaitent investir dans un autre pays de l'UE[16].

Impact de la crise des dettes souveraines de 2011

La crise financière a eu deux conséquences principales sur l'intégration financière de l'Union européenne. Premièrement, elle a montré l'instabilité induite par un recours excessif aux prêts bancaires. Lorsque la confiance baisse, l'offre de crédit est réduite, impactant négativement toutes les activités économiques qui en dépendent[7]. C'est notamment le cas de l'Europe, dont les PME se financent très majoritairement par le système bancaire[15]. Face aux séquelles de la crise de 2011, la dépendance de l'économie européenne vis-à-vis des banques a été un frein à la croissance et à l'emploi, selon l'ancien président de la Commission européenne[19]. Deuxièmement, la crise financière a accentué la fragmentation des marchés de capitaux européens en renforçant le biais domestique[20].

Il y a eu une réduction substantielle des investissements transfrontaliers après 2011[2], dans la mesure où l'intégration financière avant la crise était menée par les banques investissant sur les marchés financiers internationaux. Une fois touchées par la crise, leur retrait a conduit le système financier européen à une fragmentation plus importante qu'auparavant[15].

Impact du Brexit

Longtemps, la City de Londres a été le principal hub financier de l'Union européenne[2]. Cependant, à la suite du référendum du 23 juin 2016, le Royaume-Uni a engagé une procédure de sortie de l'Union européenne[7]. Même si certaines entreprises britanniques s'installent en Europe continentale, le Brexit a entraîné une dépendance accrue de l'UE vis-à-vis de l'étranger pour les services financiers[20]. Malgré cela, la Commission européenne a affirmé la cohérence du plan d'action de l'Union des marchés des capitaux, déjà lancé à l'époque, et accéléré les efforts pour le mettre en œuvre[7].

Objectifs

Objectifs économiques

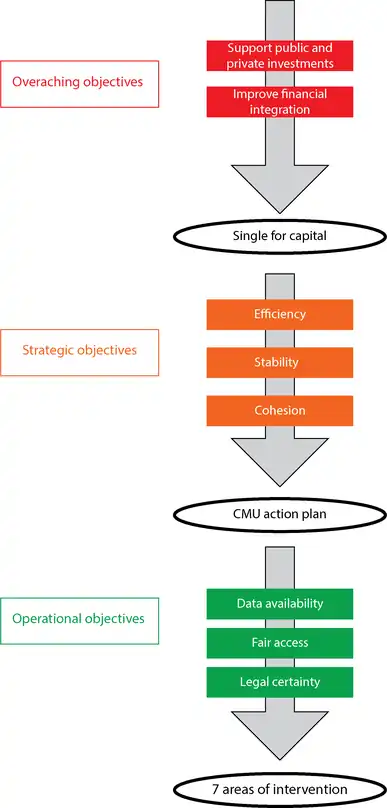

La Commission européenne a défini 3 niveaux d'objectifs différents pour l'Union des marchés des capitaux, des objectifs économiques mondiaux à la nécessité plus concrète de la construction d'un système financier intégré. Ces objectifs économiques encadrent les sept domaines d'intervention visés par le plan d'action[22].

Faciliter le financement du secteur privé et public sur les marchés financiers

L'Union des marchés de capitaux vise à faciliter l'accès des entreprises et des États au financement, devenu plus difficile depuis la crise financière de 2010-2011. La création d'un marché unique des capitaux inciterait les acteurs privés et institutionnels à investir les capitaux disponibles, en créant de nouvelles possibilités d'investissements transfrontaliers attractifs[15]. Cette nouvelle source de financement peut aider les agents économiques à retrouver le niveau de croissance qu'ils avaient avant la crise, diminuant le taux de chômage[22]. Cela est particulièrement vrai pour des PME[14], qui pourraient avoir besoin de plus de financement que ce que le système bancaire peut leur offrir et, par conséquent, bénéficieraient de marchés de capitaux plus accessibles. L'UMC faciliterait également les investissements institutionnels dans les infrastructures[7].

Assurer la stabilité et la pérennité du système financier européen par l'intégration

La stabilité économique dépend de la diversité des sources de financement. Face à une crise touchant une source particulière de financement, comme les banques en 2010, il est important de pouvoir obtenir des capitaux autrement, tant pour les États pour les entreprises[13]. C'est pourquoi l'UMC peut rendre l'économie européenne plus résistante aux chocs, car moins dépendante du système bancaire[7] - [20]. Du côté investisseurs, la rentabilité d'un portefeuille dépend de la diversification géographique des actifs . La diversification réduit la perte de valeur si une zone économique spécifique subit un choc négatif. Par conséquent, la répartition des risques induite par l'UMC peut renforcer la stabilité économique européenne[23] - [22]. En matière de durabilité, un meilleur accès au capital est permet de financer des projets économiques respectueux de l' environnement et d' encourager le développement durable[7].

Améliorer la compétitivité et l'efficacité des marchés de capitaux européens, afin de lutter contre la "fatigue des marchés"

En élargissant l'éventail des opportunités d'investissement, l'UMC vise à améliorer l'efficacité des marchés de capitaux comme mode d'allocation des ressources. Il s'agit d'améliorer l'allocation du capital[2] au profit des acteurs économiques les plus efficaces parmi les entreprises européennes. La concurrence conduirait également à une plus grande diversification en termes de passifs et d'actifs[22]. La fatigue des marchés est le discrédit dont ont souffert les échanges d'actifs et de titres après la crise financière a réduit les flux de capitaux sur les marchés des capitaux et a un impact négatif sur l'activité économique.

Poursuivre une intégration financière stable, afin de lutter contre la « fatigue de l'intégration »

L'UMC vise à renforcer le partage transfrontalier des risques et à réduire le biais domestique des investissements. Actuellement, il existe encore quelques freins, comme les différences en termes de réglementation entre les États membres, qui incitent les acteurs économiques à investir dans leur pays d'origine. En effet, la grande diversité des droits nationaux en matière d' insolvabilité, de restructuration ou de fiscalité représente une source d'insécurité juridique pour les investisseurs[7]. Comme un marché unique des capitaux ne se conçoit pas sans suppression des barrières à la libre circulation des capitaux entre les États membres[22], l'UMC souhaite parvenir à cet objectif. Ce faisant l'épargne des pays les plus riches pourra être attirée vers les plus pauvres. L'intégration suppose de supprimer les barrières aux échanges européens, pour agir comme un territoire unifié. L'UMC doit donc contrecarrer la "fatigue de l'intégration" : la difficulté croissante pour les dirigeants européens de poursuivre la construction européenne[24]. C'est une incitation à investir à l'étranger, donc à réduire le biais d'origine. De plus, investir dans un autre pays conduit à une diversification géographique des actifs possédés, ce qui a un impact positif sur la stabilité économique, comme expliqué précédemment[20].

Renforcer la cohésion au sein de l'Union européenne, afin de lutter contre le « consensus qui s'érode »

L'érosion du consensus désigne la difficulté croissante d'obtenir l'adhésion de la population européenne aux décisions des institutions européennes. L'érosion est illustrée par la réponse négative de la France et des Pays-Bas au référendum européen sur la Constitution de l'UE[25]. L'objectif de l'Union des marchés des capitaux est de représenter une partie de la solution à ce problème, en améliorant la cohésion en Europe. Tout d'abord, c'est un projet englobant différentes monnaies, donc englobant des pays hors de la zone euro. Ensuite, l'UMC peu de changements dans le fonctionnement des institutions européennes. Enfin, elle n'exige pas de partage des risques de la part des États membres, ce qui aurait pu rendre la population réticente[22]. Sa principale contribution à la cohésion européenne est de fournir uniformément des financements sur les marchés des capitaux, sur l'ensemble du territoire européen, et fournir cet accès sur la base du mérite des acteurs économiques[15].

Améliorer la disponibilité des données dans les pays européens

Les investisseurs sur les marchés de capitaux n'ont pas toujours les moyens nécessaires pour recueillir les informations nécessaires pour investir, contrairement aux institutionnels. Cependant, le manque d'information sur leurs investissements peut les empêcher d'investir autant qu'ils auraient pu le faire s'ils avaient eu les informations adéquates. Une bonne information leur aurait permis d'évaluer la valeur d'un bien et de juger si son prix correspond, ou non, à sa valeur[14]. Par conséquent, le premier objectif opérationnel de l'UMC est d'augmenter les flux d'informations pour rendre plus précise la fixation des prix sur les marchés de capitaux[22].

Faciliter l'accès aux marchés

Puisqu'il est généralement complexe pour une petite entreprise de produire les informations nécessaires pour entrer sur les marchés de capitaux[7], l'UMC a pour objectif de mettre en place les infrastructures d'exécution nécessaires pour faciliter leur accès. Cela signifie réduire les obstacles réglementaires empêchant les PME et les start-up de se financer sur les marchés des capitaux, afin que chaque acteur économique puisse avoir un accès égal aux capitaux nécessaires[22]. Concrètement, elle conduit à une simplification des règles de production d'information pour les petits émetteurs[14].

Renforcement de la mise en œuvre de la réglementation protégeant les investisseurs

En raison du manque de confiance dans les structures réglementaires protégeant les investisseurs, le montant du capital investi pourrait être réduit. Par conséquent, le troisième objectif opérationnel de l'UMC est de renforcer les réglementations protégeant les apporteurs de capitaux afin qu'ils regagnent confiance en les marchés des capitaux[22]. L'idée est que la garantie juridique qu'ils ne perdront pas soudainement la richesse qu'ils ont investie encouragera l'utilisation des marchés de capitaux comme un bon moyen de tirer profit de l'épargne plutôt que de la garder sur un compte bancaire[7].

Acteurs visés

L'UMC vise à affecter positivement 4 types d'acteurs économiques[22] :

Citoyens : améliorer la rentabilité de l'épargne retraite et les opportunités d'investissements

Si les épargnants ont la possibilité d'accéder facilement aux marchés des capitaux, ils utilisent leur épargne pour investir au lieu de la conserver sur leur compte bancaire. Ils y sont incités en raison de l'éventail plus large d'investissements possibles[7]. Cela peut être plus rentable pour eux et augmenter l'argent dont ils disposent pour leur retraite[2].

Entreprises : étendre les possibilités d'être financé autrement que par un prêt bancaire

Les entreprises, et en particulier les PME qui rencontrent encore des difficultés d'accès aux marchés financiers, accéderaient plus facilement aux capitaux européens sur un marché unique des capitaux dont les coûts réglementaires sont réduits. Cela vaut en particulier pour les jeunes pousses en forte croissance et qui ont besoin d'un financement plus rapide pour soutenir leur développement[7].

Investisseurs : réduire les entraves à l'investissement dans un autre État membre

L'harmonisation de la réglementation à travers l'Union européenne permettrait aux investisseurs d'entrer plus facilement sur les marchés financiers des autres États membres. En effet, cela réduirait leur coût d'adaptation à la réglementation nationale : la régulation financière d'un pays serait celle de chaque État membre. Si investir dans sur le marché domestique est aussi simple que d'investir dans un autre, les opportunités d'investissement se trouvent augmentées[13].

Banques : étendre les opportunités de crédit et encourager des bilans sains

Parce que les opportunités d'investissements risqués seraient concentrées sur les marchés des capitaux, une plus grande partie des bilans des banques serait consacrée à l'économie réelle[7]. L'UMC est ainsi une manière pour la Commission européenne d'éviter que la crise financière de 2010-2011, provoquée par le fait que les bilans des banques étaient composés de trop d'actifs subprime, ne se reproduise[26].

Plan d'action

La Commission a présenté son plan d'action pour l'UMC en septembre 2015, qui a ensuite été suivi de deux propositions législatives concernant la titrisation[27] - [8]. Le plan repose sur 6 domaines d'intervention, avec un total de 20 objectifs à atteindre à travers 33 actions concrètes[28]. Comme indiqué par la commission, ces actions ont fait l'objet d'un examen à mi-parcours[22] en 2017, au cours duquel 9 autres actions prioritaires ont été adoptés au regard de ce qui avait déjà été réalisé et des différents défis auxquels l'UE était confrontée, comme par exemple le Brexit. Le plan d'action initial de 2015 comporte 6 axes prioritaires, à savoir :

- Améliorer le financement de l'innovation, des jeunes pousses et des entreprises non cotées ;

- Faciliter les introductions en bourse et la levée de capitaux des entreprises sur les marchés ;

- Investir sur le long terme, dans les infrastructures et avec des critères d'investissement durable ;

- Favoriser l'investissement dans le commerce de détail pour le rendre plus concurrentiel ;

- Renforcer le système bancaire pour soutenir l'économie réelle ;

- Faciliter les investissements transfrontaliers au sein de l'Union.

Financement de l'innovation, des jeunes pousses et des entreprises non cotées

Le premier axe prioritaire comprend des actions visant à soutenir le capital-risque et le financement par fonds propres par la création d'un fonds de fonds de capital-risque paneuropéen d'un montant total de 2,1 milliards d'euros. Il vise également à entamer la révision de l'EuVECA et de l'EuSEF et à mettre en œuvre des actions dans le domaine des incitations fiscales pour le capital-risque et les entreprises en général[29] - [30].

En outre, il vise à surmonter les obstacles à l'information à l' investissement dans les PME, comme cela a été mis en évidence dans le premier livre vert lancé par la Commission sur l'UMC par le commissaire chargé de la stabilité financière, des services financiers et de l'union des marchés des capitaux[31] - [32]. Cela s'est traduit par 2 actions principales, la première visant à renforcer les informations fournies par les banques refusant les demandes de crédit des PME et la seconde cartographiant les capacités locales ou nationales de soutien et de conseil existantes dans l'UE pour promouvoir les meilleures pratiques. Enfin et surtout, la Commission souhaite promouvoir des formes innovantes de financement d'entreprise par l'étude des possibilités de financement participatif, le développement d'une approche coordonnée de l'octroi de prêts par les fonds et évaluer l'opportunité d'un futur cadre européen et la promotion des placements privés .

Faciliter l'entrée et la levée de capitaux des entreprises sur les marchés financiers

Le deuxième axe prioritaire consiste à renforcer l'accès aux marchés publics à travers une proposition de modernisation de la Directive Prospectus[33], une révision des barrières réglementaires[34] à l'admission des PME sur les marchés financiers et la réalisation d'ateliers et d'un examen des marchés obligataires de l'UE, axé sur la liquidité du marché . Par ailleurs, la Commission souhaite soutenir le financement par capitaux propres[35] en s'attaquant aux mesures favorisant l'endettement dans les systèmes fiscaux nationaux[36].

Investir sur le long terme, infrastructures et investissement durable

La Commission s'attend également à ce que la suppression des obstacles à l'investissement favorise des infrastructures génératrices d'investissements durables et permette le financement de projets liés au climat[37]. A cette fin, elle favorise la promotion des Fonds européens d'investissement à long terme (ELTIF) et une révision du règlement sur les exigences de fonds propres (CRR), ainsi que des changements sur les calibrages des infrastructures. Elle souhaite également procéder à la publication d'un recueil de règles prévoyant un ensemble unique de règles prudentielles harmonisées pour le fonctionnement des entreprises afin qu'elles puissent avoir facilement accès aux conditions générales pour opérer au niveau de l'UE[38].

Le soutien à l'investissement durable est également une action prioritaire qui s'inscrit dans les objectifs fixés dans le Pacte vert pour l'Europe[39] - [40]. Cela implique l'introduction d'une nouvelle législation et la définition d'une référence pour que les entreprises fonctionnent sur la base de ce modèle[41]. Enfin, la Commission souhaite évaluer le traitement prudentiel des fonds de private equity et de dette privée, et les consulter sur les principaux obstacles à la distribution transfrontalière des fonds d'investissement .

L'investissement dans le commerce de détail est l'une des priorités dans le domaine de l'allocation d'actifs[42] - [43]. La Commission souhaite accroître le choix et la concurrence pour les consommateurs de détail en publiant un livre vert sur les services financiers aux consommateurs et l'assurance[44] afin d'établir un plan d'action sur le terrain et en organisant une table ronde avec différents experts pour discuter d'autres actions visant à promouvoir le secteur[45] - [46] - [42].

Une action supplémentaire pour aider les investisseurs de détail à obtenir une meilleure offre en évaluant les marchés de produits d'investissement de détail de l'UE par l'intermédiaire des autorités européennes de surveillance a été proposée[47], ainsi qu'une action pour soutenir l'épargne-retraite avec l'évaluation de l'opportunité d'un cadre politique à établir Pensions individuelles européennes en coopération avec l'EIOPA .

Renforcer la capacité bancaire pour soutenir l'économie au sens large

L'économie européenne étant principalement tributaire du secteur bancaire, le cinquième axe prioritaire vise à réduire cette dépendance mais aussi à renforcer les capacités afin de faire face plus efficacement à la crise[48]. Compte tenu de cela, la Commission a proposé de renforcer les réseaux de financement locaux en élargissant la possibilité pour les pays de l'UE d'autoriser les coopératives de crédit en dehors de la directive et du règlement sur les exigences de fonds propres[49] - [50].

D'autres propositions incluent notamment la création d' un marché de la titrisation et la révision des exigences de fonds propres pour les banques[nb 1] et le soutien au financement bancaire de l'économie dans son ensemble par une consultation sur les prêts aux PME et l'analyse comparative des cadres nationaux d'exécution des prêts (y compris l'insolvabilité) du point de vue des créanciers bancaires.

Faciliter les investissements transfrontaliers

L'objectif principal est de lutter contre la fragmentation en supprimant les obstacles réglementaires au financement de l'économie et en augmentant l'offre de capitaux aux entreprises[51]. Les actions proposent la suppression des barrières nationales aux investissements transfrontaliers avec la publication d'un rapport sur les barrières nationales à la libre circulation des capitaux[52] et d'autres actions à suivre. En outre, une action visant à améliorer l'infrastructure du marché pour les investissements transfrontaliers via une action ciblée sur les règles de propriété des titres et les effets sur les tiers de la cession des créances et un examen des progrès réalisés dans la suppression des obstacles restants[53].

D'autres actions incluent la promotion de la convergence des procédures d'insolvabilité, la suppression des barrières fiscales transfrontalières avec la création d'un code de conduite pour les procédures de retenue à la source[54] et la réalisation d'une étude sur les obstacles fiscaux discriminatoires aux investissements transfrontaliers par les fonds de pension et assureurs-vie lancés en 2016 ; le renforcement de la convergence prudentielle et le renforcement des capacités du marché des capitaux par le biais d'une stratégie sur la convergence prudentielle afin d'améliorer le fonctionnement du marché unique des capitaux ; un livre blanc sur le financement et la gouvernance des AES et ; assistance technique aux États membres pour soutenir la capacité des marchés des capitaux conduisant à l'adoption du règlement 2017/825 [nb 2] et ; le renforcement de la capacité à préserver la stabilité financière par une révision du cadre macroprudentiel de l' UE[55].

Acteurs

La Commission a été l'acteur principal de l'UMC[56]. Jean-Claude Junker, alors président élu de la nouvelle Commission européenne, a officiellement présenté son projet au Parlement européen en juillet 2014[57]. Le plan Junker comprenait la création de la CMU et une série d'autres initiatives visant à éliminer les obstacles au financement et à l'investissement en Europe.

Avec la Commission nouvellement élue, un nouveau rôle a été créé, celui de commissaire à la stabilité financière, aux services financiers et à l'union des marchés des capitaux. Tout d'abord occupé par le commissaire britannique Jonathan Hill, le poste était chargé de promouvoir et de faire avancer le projet[58]. Après la décision du Royaume-Uni de sortir de l'UE, Valdis Dombrovskis a repris le portefeuille avec un engagement fort à faire passer l'agenda de l'UMC[59] - [60]. Depuis septembre 2020, Mairead McGuinness a repris le portefeuille et est chargé de faire avancer le projet.

La Commission a été particulièrement active dans le projet car il n'y avait aucune preuve que les gouvernements des États membres ou le secteur financier l'aient poussée à agir, même si elle a consulté les parties prenantes[61]. Comme souligné dans le plan d'action, l'UMC fonctionne cependant sur la base de propositions législatives et d'une harmonisation au niveau de l'UE. Le budget de l'Union est encore limité malgré le montant élevé destiné au projet. Par conséquent, le Conseil et le Parlement européen ont un rôle important à jouer en tant que colégislateurs dans l'arène communautaire.

Les agences européennes ont également un rôle clé en matière de supervision et d'efficacité de l'UMC. L' Autorité européenne des marchés financiers (ESMA) a été chargée, par la commission, de réaliser des rapports d'évaluation des progrès, notamment dans le domaine de l'investissement de détail, par exemple[62]. Avec l'EIOPA, l'ABE et la Banque centrale européenne (BCE), les quatre superviseurs forment les Autorités européennes de surveillance (AES), ils sont chargés d'assurer le Système européen de surveillance financière[63] qui est directement lié au projet d'UMC.

Examen à mi-parcours

Le 8 juin 2017, le rapport d'examen à mi-parcours a été publié sous le nom de "Capital Markets Union 2.0". L'examen a été l'occasion pour la commission de faire connaître ses réalisations ainsi que de partager les défis rencontrés jusqu'à présent et ce qui pourrait être fait pour les relever[64]. L'examen à mi-parcours de 2017[65] a lancé neuf nouvelles priorités pour relever le défi de l'investissement transfrontalier au sein de l'UE[66]. En évaluant les progrès et les défis à travers des consultations ouvertes et massives sur l'UMC, la Commission a pu adopter de nouvelles actions complétant le plan d'action original de 2015.

Consultation des parties prenantes[22] - [67]

- Les start-ups en Europe ont besoin d'autres formes d'investissement que les banques traditionnelles, par conséquent, le développement de nouvelles formes de financement doit être une priorité[68].

- Les marchés d'actions et de dette ne sont pas aussi développés que d'autres économies, y compris certaines à l'intérieur du territoire de l'Union. L'évaluation de ces marchés est un défi, en particulier pour les PME[69].

- Les efforts déployés après la crise pour réduire l'exposition au risque ont entraîné une réduction du nombre de prêts aux entreprises de l'UE. L'UMC doit permettre de résoudre les problèmes de bilan des banques et pour financer leurs prêts aux entreprises et aux ménages[45].

- Il n'y a pas assez d'investissements en capital-risque, en fonds propres et en infrastructures par les fonds de pension et les compagnies d'assurance. Les capitaux privés doivent être mobilisés pour aider l'économie européenne à atteindre ses objectifs de devenir une « économie verte » par le développement durable et la réduction des émissions de carbone[70].

- Les investisseurs de détail ne sont pas liés aux marchés des capitaux en général. Étant donné que les ménages européens comptent parmi les plus grands épargnants au monde, les marchés des capitaux pourraient être stimulés par la mise à disposition de propositions d'investissement attrayantes à des conditions compétitives et transparentes. Cela permettrait de s'attaquer aux problèmes du vieillissement de la population et des taux d'intérêt bas[71].

- Les barrières aux investissements transfrontaliers sont encore très présentes en Europe. Ils ont réduit la liquidité du marché et entravent la croissance des entreprises[72].

Actions proposées

La revue à mi-parcours a débouché sur 9 nouvelles actions prioritaires. Le schéma suivant représente un aperçu général de leur objet et de leur portée. De plus amples informations sont disponibles dans la communication sur l'examen à mi-parcours[65].

| Champ de politique | Nouvelle action prioritaire | Objectif |

|---|---|---|

| Surveillance | Réviser le pouvoir et les compétences des autorités européennes de surveillance (AES) en particulier l' ESMA | Garantir une supervision plus efficace et cohérente. |

| PME | Règles plus proportionnées sur la cotation des petites et moyennes entreprises[74] | Rendre l'accès pour les PME moins cher et augmenter le nombre d' introductions en bourse[nb 3] en Europe. |

| Entreprises d'investissement | Des règles plus proportionnées et efficaces pour les entreprises d'investissement | Stimuler la concurrence ; l'amélioration des opportunités pour les investisseurs et ; promouvoir de meilleures façons de gérer les risques. |

| Fintech | Des règles et un soutien plus proportionnés aux entreprises transfrontalières [75] | Faciliter l'entrée d'entités non bancaires[nb 4] sur le marché, accroître la concurrence entre ces institutions en accordant de nouveaux régimes de passeport[nb 5] pour fournir de nouvelles solutions aux marchés des capitaux et réduire les coûts pour les entreprises. |

| Prêts non performants | Mesures de lutte contre les prêts non performants (NPL)[76] | Ils veulent le faire en assainissant les bilans bancaires[nb 6] et en favorisant de nouveaux crédits à l'économie. |

| Fonds d'investissement | Faciliter la distribution transfrontalière des fonds d'investissement | Permettre aux fonds d'investissement dans l'UE de croître, d'allouer le capital plus efficacement dans l'UE et d'offrir une meilleure valeur et une plus grande innovation aux investisseurs. |

| Stabilité du cadre réglementaire | Fournir des orientations sur les règles de l'UE pour le traitement des investissements transfrontaliers et le cadre pour le règlement à l'amiable des différends relatifs aux investissements | Assurer une plus grande transparence sur la protection effective des droits des investisseurs européens[77] |

| Marchés de capitaux locaux | Stratégie de l'UE pour soutenir le développement des marchés locaux et régionaux | Élargir la portée géographique des marchés de capitaux et trouver des solutions locales pour le financement des PME. |

Progression

Réalisations

Depuis la première mention par Jean-Claude Juncker de l'Union des marchés des capitaux, en novembre 2014[6] et l'adoption du plan d'action, en septembre 2015[78], de nombreuses actions législatives et initiatives non législatives ont été menées par la Commission européenne pour atteindre ses objectifs. Au moment de la revue à mi-parcours du plan d'action de l'UMC, en juin 2017, 20 d'entre eux étaient déjà mis en œuvre[65]. Les deux tableaux suivants montrent la dernière étape d'avancement de chaque champ d'action sur lequel travaille la Commission européenne, concernant l'UMC.

Actions législatives

| Période | Action législative |

|---|---|

| octobre 2018 | Accord du Conseil sur la directive concernant les cadres de restructuration préventive, la seconde chance et les mesures visant à accroître l'efficacité des procédures de restructuration, d'insolvabilité et d'apurement, la restructuration d'entreprise et le cadre de la seconde chance[79]. |

| avril 2018 | Lancement du programme paneuropéen de fonds de fonds de capital-risque[80] |

| juin 2017 | Adoption de la proposition sur un produit de retraite personnel paneuropéen[81] |

| mai 2017 | Accord politique sur les titrisations simples, transparentes et standardisées (STS) et la révision des calibrages de fonds propres pour les banques[82] |

| décembre 2016 | Accord du colégislateur sur un règlement visant à moderniser la directive prospectus[83] - [84] |

| novembre 2016 | Adoption de la proposition sur la révision des calibrages des infrastructures pour les banques par le biais du règlement sur les exigences de fonds propres (CRR)[85] |

| novembre 2016 | Adoption de la proposition sur l'agrément des coopératives de crédit en dehors des règles de l'UE sur les exigences de fonds propres pour les banques[86] |

| octobre 2016 | Adoption de la proposition sur l'assiette commune consolidée pour l'impôt sur les sociétés (ACCIS) et le biais fiscal sur la dette[87] |

| juillet 2016 | Révision de la législation EuVECA et EuSEF[88] |

| avril 2016 | Adoption de la proposition sur les calibrages Solvabilité II pour les investissements des compagnies d'assurance dans les infrastructures et les fonds européens d'investissement à long terme[89] |

Initiatives non législatives

| Période de temps | Initiatives non législatives |

|---|---|

| novembre 2018 | Accord du Conseil sur une orientation générale d'un cadre à l'échelle de l'UE pour les obligations garanties et les structures similaires pour les prêts aux PME[90] |

| avril 2018 | Etude sur la distribution de la distribution transfrontalière de produits d'investissement de détail[91] |

| juin 2017 | Publication de l'étude sur les incitations fiscales pour le capital-risque et les business angels[91] |

| juin 2017 | Adoption par les associations bancaires de l'UE des principes de haut niveau pour le retour d'informations des banques sur les demandes de crédit refusées aux PME[92] |

| juin 2017 | Adoption du document de travail du personnel sur les capacités locales ou nationales de soutien et de conseil existantes dans l'UE pour promouvoir les meilleures pratiques[93] |

| Mars 2017 | Adoption par la commission du plan d'action pour les services financiers aux consommateurs : de meilleurs produits et davantage de choix pour les consommateurs de l'UE[46] |

| Mars 2017 | Adoption du rapport sur les obstacles nationaux à la libre circulation des capitaux[94] |

| novembre 2016 | Adoption de la communication sur l'appel à contributions sur l'impact cumulé de la réforme financière[95] |

| Mai 2016 | Publication d'un rapport sur le financement participatif[96] |

| Février 2017

Février 2016 |

Soutien apporté à l'Autorité européenne des marchés financiers dans la mise en œuvre de son programme de travail annuel sur la convergence en matière de surveillance[97] - [98] |

Période d'incertitude (2017-2020)

Même si 9 nouvelles priorités d'action ont été ajoutées au plan d'action en 2017, l'UMC a rencontré des difficultés pour avancer depuis sa revue à mi-parcours. Cette stagnation pourrait être due à de multiples facteurs, comme le retour de la croissance dans les pays de la zone euro, la réduction de l'incitation économique à réformer son système financier, la montée des tensions politiques au sein de l'UE ou la priorisation des enjeux nationaux par les dirigeants politiques européens[20]. De plus, étant donné que les effets de telles réformes structurelles sont difficilement observables à court terme, il est difficile d'analyser les résultats du plan d'action de l'union des marchés des capitaux sans une perspective temporelle plus large qu'aujourd'hui[2].

Nouveau plan d'action pour l'UMC (depuis 2020)

Depuis son entrée en fonction, la présidente Ursula von der Leyen a fait avancer le processus d'achèvement du projet d'union des marchés des capitaux[99]. Son engagement est conforme à l'agenda de la Commission, qui est fortement axé sur le Pacte vert pour l'Europe et l'économie numérique à travers le projet de marché unique numérique[100].

Le nouveau plan d'action comprend 16 mesures visant à atteindre 3 objectifs clés :

- soutenir une reprise économique verte, numérique, inclusive et résiliente en rendant le financement plus accessible aux entreprises européennes ;

- faire de l'UE un endroit encore plus sûr pour les particuliers qui souhaitent épargner et investir à long terme ;

- intégrer les marchés nationaux des capitaux dans un véritable marché unique.

Les nouvelles mesures proposées sont[101] :

- Proposition de mise en place d'une plate-forme à l'échelle de l'UE (point d'accès unique européen) offrant aux investisseurs un accès transparent aux informations financières et liées à la durabilité des entreprises.

- Simplification des règles de cotation pour les marchés publics.

- Révision du cadre législatif des fonds européens d'investissement à long terme, en orientant davantage les financements à long terme vers les entreprises et les projets d'infrastructure.

- Lever les obstacles réglementaires aux compagnies d'assurance pour investir à long terme. En plus de cela, il cherchera à prévoir un traitement prudentiel approprié des investissements à long terme dans les PME par les banques.

- Évaluer le bien-fondé et la faisabilité de l'introduction d'une obligation pour les banques d'orienter les PME, dont elles ont rejeté la demande de crédit, vers des fournisseurs de financement alternatif.

- Revoir le cadre réglementaire actuel de la titrisation afin d'améliorer l'offre de crédit des banques aux entreprises de l'UE, en particulier aux PME.

- évaluation pour le développement d'un cadre européen de compétences financières. La commission évaluera la possibilité d'exiger des États membres qu'ils encouragent des mesures d'apprentissage soutenant l'éducation financière.#- Évaluation des règles applicables dans le domaine des incitations et de la divulgation proposant éventuellement des modifications au cadre juridique existant pour que les investisseurs de détail reçoivent des conseils équitables et des informations claires et comparables sur les produits. Enfin, il cherchera à améliorer le niveau de qualification professionnelle des conseillers dans l'UE et évaluera la faisabilité de la mise en place d'un label paneuropéen pour les conseillers financiers.

- Suivi de l'adéquation des retraites dans les États membres grâce à l'élaboration de tableaux de bord des retraites. En outre, il vise à développer les meilleures pratiques pour la mise en place de systèmes de suivi nationaux pour les citoyens européens. Il lancera également une étude pour analyser les pratiques d'auto-adhésion et pourrait analyser d'autres pratiques pour stimuler la participation aux régimes de retraite professionnels.

- Afin de réduire les coûts pour les investisseurs transfrontaliers et de prévenir la fraude fiscale, un système standardisé à l'échelle de l'UE d'allégement de la retenue à la source à la source sera proposé.

- Harmoniser ou accroître la convergence dans des domaines ciblés du droit de l'insolvabilité non bancaire. En outre, il explorera les possibilités d'améliorer la communication des données afin de permettre une évaluation régulière de l'efficacité des régimes nationaux d'exécution des créances.

- Introduction d'une définition européenne de « actionnaire » et clarification et harmonisation des règles régissant l'interaction entre les investisseurs, les intermédiaires et les émetteurs. Il examinera également les éventuels obstacles nationaux à l'utilisation des nouvelles technologies numériques dans ce domaine.

- Modification des règles pour améliorer la fourniture transfrontalière de services de règlement dans l'UE.

- Création d'une bande consolidée post-négociation efficace et complète pour les actions et les instruments financiers assimilables à des actions.

- Renforcer le cadre de protection et de facilitation des investissements dans l'UE.

- Améliorer le règlement unique pour les marchés des capitaux.

Rapport final du groupe d'experts techniques sur les PME

En octobre 2020, conformément au règlement 2019/2115 en ce qui concerne la promotion de l'utilisation des marchés de croissance des PME, la Commission européenne a mis en place un groupe d'experts techniques sur les PME (TESG) qui a réuni les parties prenantes concernées possédant une expertise technique sur l'accès des PME. financer. Le groupe a été chargé de surveiller et d'évaluer le fonctionnement des marchés de croissance des PME, ainsi que de fournir une expertise et une contribution possible sur d'autres domaines pertinents de l'accès des PME aux marchés publics. Leurs travaux ont été finalisés en mai 2021 et ont culminé avec leur rapport final « Empowering eu capital markets - Making listing cool again »[102] énonçant 12 recommandations concrètes pour favoriser la cotation des PME.

Conformément à l'action 2 du nouveau plan d'action de l'UMC, la Commission va maintenant évaluer en profondeur les propositions faites par le TESG et explorer les possibilités de simplifier les règles de cotation pour les marchés publics, afin de faciliter et de diversifier l'accès au financement des petites entreprises innovantes.

Critiques

Avantages pour l'économie

On part du principe que le développement des marchés de capitaux est important pour l'économie car il apporte croissance et prospérité avec des sources diversifiées de capitaux d'investissement stimulant l'économie réelle en général. La Banque des règlements internationaux souligne que le développement des marchés financiers accumule la dette et n'améliore pas l'économie réelle et la croissance car il bénéficie de projets à haute garantie et à faible productivité générant une mauvaise allocation des ressources[103].

En outre, la croissance des activités de dette par les marchés des capitaux avant la crise économique de 2008 n'a pas conduit à une croissance de l'économie réelle, l'interaction accrue entre les banques et les activités de marché a augmenté la probabilité de risque systémique[104]. L'une des principales causes de la crise financière de 2008, comme on l'appelle, est due au développement excessif du financement des marchés de capitaux[105].

De plus, comme indiqué, les marchés de capitaux représentent souvent des coûts plus élevés pour la levée de fonds des PME et le développement des marchés de capitaux de dette augmente le risque de risque systémique à travers la connexion des bilans via la titrisation avec une mauvaise transmission des risques. En somme, cela crée du shadow banking[106].

Financement via les marchés de capitaux

Le secteur bancaire est reconnu comme l'une des formes de financement les plus importantes pour les entreprises européennes. Néanmoins, l'introduction de Bâle III a restreint les prêts bancaires et a fait des marchés de capitaux une alternative aux entreprises européennes pour lever des fonds[107]. Les marchés de capitaux étaient considérés comme une alternative aux banques. Cependant, différents États membres ont des niveaux de développement financier différents, certains d'entre eux, notamment ceux du sud, sont plus susceptibles d'être pénalisés par le projet[106]. La commission a dû convaincre ces pays que le projet serait bénéfique, néanmoins, le soutien dans la région était en quelque sorte limité[61].

PME

Dans le domaine des PME, l'UMC vise à donner accès au capital-risque et à réduire les coûts de financement, mais elle peut conduire à des périodes de détention plus courtes des investissements et à une grande volatilité[108]. Il s'avère que les PME sont moins stables et représentent, en général, des investissements risqués, repoussant les banques et limitant la clientèle des PME. Dans l'ensemble, cela limite la portée de l'UMC à travers le processus de réduction des risques des grandes banques et de relégation des PME, ce qui à son tour concentre le risque sur des acteurs financiers moins agiles[108].

De plus, les PME ne sont pas toujours en mesure de faire face aux différentes normes issues du droit européen et international comme par exemple les normes IFRS, générant des coûts supplémentaires pour les PME et minant leur crédibilité vis-à-vis d'éventuels investisseurs qui recherchent la transparence et les garanties d'une bonne gestion. Concrètement, les banques ont accès à une énorme base de données où la solvabilité est évaluée puis traitée. Cela ne se fait pas sur un pied d'égalité pour les PME[109].

Titrisation

La proposition de faciliter la titrisation dans le cadre de l'UMC a été fortement critiquée, en raison des conséquences de ce procédé lors de la crise financière de 2008. En effet, les opérations de titrisation ont conduit à une interconnexion croissante des acteurs institutionnels avec le système bancaire parallèle, et à des niveaux élevés de prise de risque et de spéculation[105]. La réglementation simple, transparente et standardisée, qui devrait permettre aux investisseurs d'évaluer plus facilement les risques, manque encore de clarté. Elle laisse une grande place à l'interprétation, ce qui en compromet la portée[110].

Intégration européenne

L'intégration des marchés de capitaux n'est pas exempte de contradictions. Contrairement à l'Union bancaire, le projet d'Union des marchés de capitaux englobe différents États membres avec des contextes juridiques différents et n'implique pas une harmonisation complète[106].

Selon la BCE, pour résoudre le problème de la fragmentation du marché, il faut d'abord assurer un accès égal aux services financiers, et pas seulement une convergence, car elle ne garantirait pas l'intégration financière du continent[111]. Néanmoins, l'UMC n'est pas parvenue jusqu'à présent à assurer ce traitement égal, et avec la sortie du Royaume-Uni, il semble peu probable que des efforts soient faits dans ce domaine. En effet, d'autres centres financiers sont aujourd'hui en concurrence pour prendre la place de Londres sur le continent, et en particulier Amsterdam, Francfort et Paris[112].

Brexit

Le Royaume-Uni était à l'avant-garde du projet depuis le début. La Commission alors nommée par les Britanniques, Johnathan Hill était une voix active dans la promotion de la poursuite de l'initiative. Le Brexit a limité la possibilité de partager les risques via les dérivés[113].

L'objectif initial du projet était de se rapprocher du Royaume-Uni en rétablissant les liens avec l'UE27 car il inclurait tous les États membres, ce qui bénéficierait à la City[114].

Articles connexes

Notes et références

Notes

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Capital Markets Union » (voir la liste des auteurs).

- This action included the introduction of Regulation 2017/2402 entitled "securitisation regulation" on the 12/12/2017.

- Adopted on the 17/05/2017 establishing the Structural Reform Support Programme for the period 2017 to 2020.

- IPOs is a common term to refer to "Initial Public Offering" whereby a company enters the capital market, that is, the regulated market for the first time through the offering of debt assets (usually shares, tokes, etc.)

- Usually referred to those institutions that offer a series of financial services but do not have a banking licence.

- Passporting means that one company is able to operate in the whole territory of the EU either through the right to provide services or to the right os establishment (usually though a branch) following the law of its home state. It comes from a series of Directives at EU level, notably MiFID II that obliges member states to recognise authorisations granted by other members to companies that want to operate in its territory.

- Bank balance sheets refers to the daily operations banks have to do in order to guarantee their 'financial health'. They do so by settling their debts at the end of the day so that they can restart a new day on the 'zero'. If a bank manages to do so, in theory, it has liquidity to operate and is not in risk of bankruptcy. If it cannot, it is either because of mishandling and mismanagement or because there is a situation of financial crisis like that o 2008

Références

- « President Juncker's Political Guidelines », European Commission - European Commission (consulté le )

- Véron et Wolff, « Capital Markets Union: A Vision for the Long Term », Journal of Financial Regulation, vol. 2, no 1, , p. 130–153 (ISSN 2053-4833, DOI 10.1093/jfr/fjw006)

- « Press corner », European Commission - European Commission (consulté le )

- Lannoo, K. and A. Thomadakis (2019), “Rebranding Capital Markets Union: A Market Finance Action Plan”, CEPS-ECMI Task Force Report, Centre for European Policy Studies.

- « The Five Presidents' Report », European Commission - European Commission (consulté le )

- Wright, William, and Laurence Bax. "What do EU capital markets look like post-Brexit." New Financial, September (2016).

- Guersent, Olivier. « L'Union des marchés de capitaux : progrès réalisés et prochaines étapes », Revue d'économie financière, vol. 125, no. 1, 2017, pp. 137-150.

- Quaglia, L., Howarth, D., & Liebe, M. (2016). The Political Economy of European Capital Markets Union. JCMS: Journal of Common Market Studies, 54, 185–203. doi:10.1111/jcms.12429

- Braun, B., Gabor, D., & Hübner, M. (2018). Governing through financial markets: Towards a critical political economy of Capital Markets Union. Competition & Change, 22(2), 101–116. doi:10.1177/1024529418759476

- Ringe, W.-G. (2015). Capital Markets Union for Europe: a commitment to the Single Market of 28. Law and Financial Markets Review, 9(1), 5–7. doi:10.1080/17521440.2015.1032059

- « The von der Leyen Commission's priorities for 2019-2024 - Think Tank », www.europarl.europa.eu (consulté le )

- Bâché Jean-Pierre. La libération des mouvements de capitaux : bilan et échéances. In: Revue d'économie financière, n°8-9, 1989. L’Europe monétaire : SME, Écu, Union monétaire. pp. 104-111.

- « Chapitre 1. Priorités pour l’achèvement du marché unique », Études économiques de l’OCDE, vol. 12, no. 12, 2016, pp. 51-81.

- « Évaluation et recommandations », Études économiques de l’OCDE, vol. 12, no. 12, 2016, pp. 13-45.

- Cœuré, B. (2015), « Capital Markets Union in Europe: an ambitious but essential objective », intervention auprès de l’Institute for Law and Finance à Francfort, 18 mars.

- « What is the capital markets union? », European Commission - European Commission (consulté le )

- European Banking Authority, Benchmarking of Remuneration Practices at Union Level (London, June 2014).

- Thomas Philippon and Nicolas Veron, Financing Europe’s Fast Movers (Bruegel Policy Brief 2008/01, January 2008).

- Jean-Claude Juncker, A New Start for Europe: My Agenda for Jobs, Growth, Fairness and Democratic Change, opening statement in the European Parliament session (European Commission, Strasbourg, 15 July 2014)

- De Boissieu, Christian. « L’Union des marchés de capitaux : une mise en perspective », Annales des Mines - Réalités industrielles, vol. août 2018, no. 3, 2018, pp. 84-87.

- https://ec.europa.eu/info/sites/info/files/staff-working-document-cmu-mid-term-review-june2017_en.pdf

- « Mid-term review of the capital markets union action plan », European Commission - European Commission (consulté le ).

- Bent E Sorensen and Oved Yosha, ‘International Risk Sharing and European Monetary Unification’ (1998) 45 Journal of International Economics 211–38

- Devrim, Deniz, and Evelina Schulz. "Enlargement fatigue in the European Union: from enlargement to many unions." Elcano Newsletter 54 (2009): 26.

- Meyer, Christoph O. "Asymmetric and asynchronous mediatisation: How public sphere research helps to understand the erosion of the EU’s consensus culture." workshop ‘A European Public Sphere: How much of it do we have and how much do we need. 2005.

- Tooze, J. Adam, Crashed : how a decade of financial crises changed the world, New York, New York (ISBN 978-0-670-02493-3, OCLC 1039188461)

- « Capital markets union 2020 action plan: A capital markets union for people and businesses | European Commission »

- Finance and Investment: The European Case, vol. 1, Oxford University Press, (ISBN 978-0-19-881581-5, DOI 10.1093/oso/9780198815815.001.0001, lire en ligne)

- « EuVECA and EuSEF »

- « Financing for innovation, start-ups and non-listed companies | European Commission »

- WilliamsDecember 2014, « ESG: A sustainable capital markets union », IPE (consulté le )

- Ringe, « The Politics of Capital Markets Union », SSRN Working Paper Series, (ISSN 1556-5068, DOI 10.2139/ssrn.3433322)

- « Legislative train schedule », European Parliament (consulté le )

- https://www.europarl.europa.eu/RegData/etudes/BRIE/2016/583788/EPRS_BRI(2016)583788_EN.pdf

- « Equity finance and capital market integration in Europe », Bruegel (consulté le )

- [https://ec.europa.eu/info/business-economy-euro/growth-and-investment/capital-markets-union/capital-markets-union-action-plan/making-it-easier-companies-enter-and-raise-capital-public-markets_en

- « Capital Markets Union | Insurance Europe », www.insuranceeurope.eu (consulté le )

- « Investing for long term, infrastructure and sustainable investment | European Commission »

- Dixon-Declève et Jess, « Sustainable finance drive can help address EU's political challenges », www.euractiv.com, (consulté le )

- « SUSTAINABLE FINANCE », EBF (consulté le )

- Valero, « EU reaches milestone by agreeing on green criteria for finance », www.euractiv.com, (consulté le )

- « Fostering retail investment | European Commission »

- Amariei, C. (2018). Fostering Institutional Investment in Europe’s Capital Markets Reality vs. Expectations 2nd Interim Report of the CEPS-ECMI Task Force on Asset Allocation in Europe. Brussels, BE.

- (en) « Green Paper on retail financial services : better products, more choice, and greater opportunities for consumers and businesses - European Commission », sur europa.eu (consulté le ).

- « BetterFinance », betterfinance.eu (consulté le )

- « Consumer financial services action plan », European Commission - European Commission

- Union, Performance and costs of retail investment products in the EU : 2019., Publications Office, (DOI 10.2856/09231, lire en ligne)

- « Halfway there: the Capital Markets Union (CMU) plan – JWG » (consulté le )

- ECB. (2017). Opinion of the European Centra Bank on amendment to the Union framework for capital requirement of credit institutions and investment firms. European Central Bank. Retrieved from www.ecb.europa.eu.

- « Strengthening banking capacity to support the wider economy | European Commission »

- Delivorias, A. (2019). Cross-border distribution of investment funds. European Parliament. Retrieved from https://www.europarl.europa.eu/RegData/etudes/BRIE/2018/625106/EPRS_BRI(2018)625106_EN.pdf

- (en) « Report from the Commission - Accelerating the capital markets union : addressing national barriers to capital flows », sur European Commission - European Commission (consulté le ).

- « Facilitating cross-border investment | European Commission »

- SchonewilleJune 2007, « EU moves to end tax discrimination », IPE (consulté le )

- (en) « Initiative », sur Have your say (consulté le ).

- Quaglia, L., & Howarth, D. (2017). The making of Capital Markets Union and actor-centred constructivism. EUSA Biennial Conference, 4–6 May 2017. Miami.

- Juncker, J-C. (2014) ‘Political Guidelines for the Next Commission’. Available at http://www.eesc.europa.eu/resources/docs/jean-claude-juncker-political-guidelines.pdf

- Vértesy, László (2019). "The legal and regulatory aspects of the free movement of capital - towards the Capital Markets Union". Journal of Legal Theory HU. ISSN 1588-080X

- (nl) « Opening remarks by Vice-President Dombrovskis on the Capital Markets Union », www.europa-nu.nl (consulté le )

- Maxwell, « EU's capital markets disunion », POLITICO, (consulté le )

- Quaglia et Howarth, « The policy narratives of European capital markets union », Journal of European Public Policy, vol. 25, no 7, , p. 990–1009 (ISSN 1350-1763, DOI 10.1080/13501763.2018.1433707, lire en ligne)

- Ross, V. (2018). Financing Growth in the EU. Retrieved from www.esma.europa.eu

- « European system of financial supervision », European Commission - European Commission (consulté le )

- « Re-engineering the Capital Markets Union – JWG » (consulté le )

- (en) « Communication from the Commission t the European Parliament, the Council , the European Economic and Social committee and the Committee of the Regions on the Mid-Term Review of the Capital Markets Union Action Plan », sur ec.europa.eu, .

- August 2017, « Letter from Brussels: Reboot for Capital Markets Union », IPE (consulté le )

- (nl) « Public Consultation on the Capital Markets Union Mid-term review », www.europa-nu.nl (consulté le )

- « EC's consultation: the mid-term review of the CMU », Accountancy Europe (consulté le )

- « Public consultation on the capital markets union mid-term review 2017 », European Commission - European Commission (consulté le )

- « Response to the EC's public consultation on the CMU mid-term review 2017 | Finance Watch », (consulté le )

- Dragoş, Ş., Aleksandra Mączyńska, V., Prache, G., & Houdmont, A. (2019). Reconnecting EU households to the Real Economy of the Capital Markets Union.

- Treasurers (EACT), « Response to the European Commission's Consultation on CMU Mid-Term Review », European Association of Corporate Treasurers (EACT) (consulté le )

- « European Commission Publishes Mid-Term Review of CMU Action Plan - Managed Funds Association - MFA », Managed Funds Association -- MFA (consulté le )

- Kraemer-Eis et Lang, « Access to funds: how could CMU support SME financing? », Vierteljahrshefte zur Wirtschaftsforschung, vol. 86, no 1, , p. 95–110 (ISSN 0340-1707, DOI 10.3790/vjh.86.1.95)

- Valero, « Leak: These are the five priorities for the next finance Commissioner », www.euractiv.com, (consulté le )

- « The EU Commission creates a secondary market to tackle non-performing loans », KPMG Fund News, (consulté le )

- « Capital Markets Union », Accountancy Europe, (consulté le )

- Revue d'économie financière, vol. 125, no. 1, 2017, pp. 137-150.

- (en) « Directive on business insolvency: Council agrees its position », sur consilium.europa.eu.

- « Financing for innovation, start-ups and non-listed companies », European Commission - European Commission (consulté le ).

- (en) « Commission proposal for a regulation on a pan-European personal pension product (PEPP) », sur ec.europa.eu.

- (en) « Capital Markets Union: EU reaches agreement on reviving securitisation market », sur ec.europa.eu.

- (en) « Press corner », European Commission - European Commission (consulté le ).

- Commission, ‘Regulation of the European Parliament and of the Council on the Prospectus to be Published when Securities are Offered to the Public or Admitted to Trading’ COM (2015) 583 final

- (en) « Upcoming », sur European Commission - European Commission (consulté le ).

- (en) « Directive of the european parliament and of the council », sur eur-lex.europa.eu.

- « European Union/International - Addressing the Debt-Equity Bias within a Common Consolidated Corporate Tax Base (CCCTB) – Possibilities, Impact on Effective Tax Rates and Revenue Neutrality - IBFD », www.ibfd.org (consulté le ).

- « EUR-Lex - 52016PC0461 - EN - EUR-Lex », eur-lex.europa.eu (consulté le ).

- (en) « COMMISSION DELEGATED REGULATION (EU) 2016/467 », sur eur-lex.europa.eu.

- « Capital markets union: Council agrees stance on EU framework for covered bonds », www.consilium.europa.eu (consulté le )

- (en) « Final report 2017: venture capital business angels », sur ec.europa.eu.

- https://www.ebf.eu/wp-content/uploads/2017/06/High-level-principles-on-feedback-given-by-banks-on-declined-SME-credit-applications.pdf

- « Addressing information barriers in the SME funding market in the context of the capital markets union », European Commission - European Commission (consulté le )

- « Register of Commission expert groups and other similar entities », sur europa.eu (consulté le ).

- (en) « Investing for long term, infrastructure and sustainable investment », sur European Commission - European Commission (consulté le ).

- (en) « Crowdfunding in the EU capital markets union », sur European Commission - European Commission (consulté le ).

- « 2016 Supervisory Convergence Work Programme », www.esma.europa.eu (consulté le )

- « ESMA publishes 2017 Supervisory Convergence Work Programme », www.esma.europa.eu (consulté le )

- (en-GB) Benjumea, « Are we one step closer to the Capital Markets Union? », www.euractiv.com, (consulté le )

- (en) « Capital markets union new action plan: A capital markets union for people and businesses », Commission européenne - European Commission (consulté le )

- « EUR-Lex - 52020DC0590 - EN - EUR-Lex », eur-lex.europa.eu (consulté le )

- https://ec.europa.eu/info/sites/default/files/business_economy_euro/growth_and_investment/documents/210525-report-tesg-cmu-smes_en.pdf

- Cecchetti et Kharroubi, « Why Does Credit Growth Crowd Out Real Economic Growth? », Cambridge, MA,

- Yongoua Tchikanda, G. (2017) ʻSystemic risk and individual risk: A trade-off?ʼ Working Paper, 20. ˂https://economix.fr/pdf/dt/2017/WP_EcoX_2017-16.pdf˃

- Bavoso, V. (2018). Market-Based Finance, Debt and Systemic Risk: A Critique of the Capital Markets Union: A Critique of the EU Capital Markets Union. Accounting Economics and Law: a Convivium, 1-57. https://doi.org/10.1515/ael-2017-0039

- Stanyo Dinov, European Capital Markets Union - claims and criticisms, (ISBN 978-3-643-13883-5, lire en ligne)

- Langfield et Pagano, « Bank bias in Europe: effects on systemic risk and growth », Economic Policy, vol. 31, no 85, , p. 51–106 (ISSN 0266-4658, DOI 10.1093/epolic/eiv019)

- Gurdgiev, Summary of Comments on the European Commission Green Paper 'Building a Capital Markets Union', Rochester, NY, (DOI 10.2139/ssrn.2592918)

- « The role of the Capital Markets Union: towards regulatory harmonisation and supervisory convergence », www.on-federalism.eu (consulté le )

- Schwarcz, « Private Ordering of Public Markets: The Rating Agency Paradox », SSRN Working Paper Series, (ISSN 1556-5068, DOI 10.2139/ssrn.267273, lire en ligne)

- Union, Building a capital markets union : Eurosystem contribution to the European Commission's Green Paper., Publications Office, (DOI 10.2866/815982, lire en ligne)

- Lavery, McDaniel et Schmid, « Finance fragmented? Frankfurt and Paris as European financial centres after Brexit », Journal of European Public Policy, vol. 26, no 10, , p. 1502–1520 (ISSN 1350-1763, DOI 10.1080/13501763.2018.1534876, lire en ligne)

- Busch, « A Capital Markets Union for a Divided Europe », Journal of Financial Regulation, vol. 3, no 2, , p. 262–279 (ISSN 2053-4833, DOI 10.1093/jfr/fjx002, lire en ligne)

- Djankov, S, (2016). ʻLong-Term Impacts on Brexitʼ PIIE https://www.youtube.com/watch?v=1z0MyjPP5m8