Crise économique argentine

La crise argentine est une grande crise économique, politique et sociale survenue en Argentine entre 1998 et 2002, et dont certaines conséquences se prolongent jusque dans les années 2010 et 2020.

La cause immédiate de la crise est le choix des autorités argentines, au début des années 1990, d'utiliser la technique du currency board (ou caisse d'émission) liée directement au dollar pour stabiliser une économie marquée par une inflation presque permanente depuis la Seconde Guerre mondiale. Ce système très particulier permet l'embellie des années 1990, mais se révèle particulièrement dangereux face aux mouvements erratiques et violents du marché des changes flottants qui suivent la crise économique asiatique. Il sombre lorsque l'économie mondiale entre en récession avec la crise de la bulle Internet au début des années 2000. La récession amplifiée par les mesures d'économie drastiques exigées par le Fonds monétaire international (FMI), en contrepartie de son aide en dollars, est extrêmement violente et entraîne une hausse spectaculaire de la pauvreté ainsi que d'importants mouvements sociaux et de rapides changements politiques. Le plan argentin de conversion de dette a pour conséquence des pertes sévères pour les créanciers privés. Le pays sort de la partie la plus aigüe de la crise dès 2003. Les conséquences les plus durables sont les difficultés récurrentes des gouvernements à financer leurs budgets, le départ du pays de certains investisseurs industriels, une nette diminution de la confiance des créanciers privés et de longs contentieux avec des fonds vautours américains, contentieux qui se poursuivent jusque dans les années 2010 et 2020.

Entre et , le peso argentin a perdu 99,62 % de sa valeur face à l'euro. Alors qu'un euro valait environ 0,95 peso au début de la période, le même euro représente aujourd'hui une somme d'environ 250 pesos.

Situation de 1945 à 1998

Sous le régime péroniste en place entre 1946 à 1955, l'Argentine perd rapidement l'éclat qu'elle avait avant la Première Guerre mondiale. Péron joue la carte de l'État providence en favorisant notamment les nationalisations d'entreprises, la subvention des transports publics, l'aide à l'accès à la propriété privée et la protection sociale, au prix de difficultés économiques croissantes.

Suivent trente années de crise politique marquées par la proscription du péronisme, sans que l'Argentine ne regagne son influence économique, entre dictatures militaires (« Révolution libératrice » de 1955, « Révolution argentine » de 1966) et gouvernements civils maintenus sous étroite surveillance de l'armée. Après les élections de 1973 qui marquent le retour du péronisme au pouvoir, puis la mort du général Perón le , pendant son troisième mandat, Isabel Perón, sa femme et vice-présidente, lui succède dans un climat de crise politique aggravée et marquée par l'affrontement entre l'extrême-gauche et l'extrême-droite. Le , le commandant en chef des armées, le général Videla, s'impose par pronunciamiento militaire. La répression qui s'ensuivit fit des dizaines de milliers de victimes et poussa des millions de personnes à l'exil, tandis que le ministre de l'économie José Alfredo Martínez de Hoz mettait en place un programme néolibéral, à l'instar des Chicago Boys de Pinochet.

Le retour de la démocratie en 1983 avec l'élection du radical Raúl Alfonsín est suivi de désordres économiques. À la fin des années 1980, le pays est traumatisé par l'hyperinflation : les prix augmentent de 4 924 %[1] en 89 et de 1 344 % en 1990[2]. Ce désastre provoque une réaction radicale. Les dirigeants font appel à des économistes de l’École de Chicago connus pour leur monétarisme pur et dur tandis que l'Argentine applique à la lettre les recettes du Fonds monétaire international (FMI), formalisées dans le « consensus de Washington ». Ils imposent de redresser les comptes publics et d'éviter les déficits structurels. Ils prônent la privatisation de nombreux secteurs économiques, d'Aerolineas Argentinas au service des eaux, en passant par l'électricité ou les retraites. Carlos Saúl Menem (Parti justicialiste), président de 1989 à 1999, affirme : « l'État fédéral ne devra plus s'occuper que de la justice, de l'éducation, de la santé, de la sécurité et des relations internationales. »[3]

Le currency board

À compter du , le nouveau peso, en remplacement de l'austral, lui-même créé en 1985, est aligné par le ministre de l'Économie Domingo Cavallo sur le dollar américain, dans le cadre d'un système dit de currency board. Dans un tel système, la monnaie locale n'est créée qu'en fonction directe des entrées de dollars. Les particuliers et les entreprises peuvent détenir aussi bien des comptes libellés en peso qu'en dollar. Le but est de mettre fin à l'inflation en dissuadant l'État de recourir à la « planche à billets ». Les résultats sont immédiats : le taux d'inflation passe sous les 10 % en 1992[4]. Les entreprises étrangères peuvent investir sans craindre les aléas monétaires locaux et conserver leurs encours en dollars. Le FMI annonce que la communauté financière peut désormais avoir confiance et doit investir en Argentine. La croissance du PIB, négative en moyenne au cours des années 1980 (-0,5 % en moyenne), dépasse 10 % en 1991 et 1992, et reste très forte entre 1991 et 1998[5]. C'est à cette époque que s'implantent des entreprises comme Suez, avec la privatisation de l'eau par Menem, Ford, Carrefour, EDF, Lockheed Martin (privatisation de Fábrica Militar de Aviones). Les propriétaires du campo (la campagne, c'est-à-dire les grands propriétaires terriens) et les entreprises qui exportent qui, par tradition et précaution, laissaient leurs avoirs à l'étranger, rapatrient l'essentiel de leurs réserves monétaires dans le pays. On parle de « miracle argentin ».

Le système de change choisi est favorable tant que le dollar ne s'apprécie pas par rapport aux monnaies des pays avec lesquels l'Argentine commerce. Pour sortir du ralentissement de 1992, Alan Greenspan, le président de la Réserve fédérale des États-Unis (Fed), a laissé le dollar se dévaluer, ce qui est très favorable mécaniquement au peso et à l'économie argentine. Les premières tensions se manifestent lors de la crise monétaire mexicaine en 1995. Mais c'est la brutale remontée du dollar en 1998 qui met en difficulté tout l'édifice. Les systèmes monétaires d'Asie explosent en premier. La peur commence alors à gagner l'Amérique latine et en particulier l'Argentine. Il est vrai que le ministre de l'Économie Cavallo n'a pas été jusqu'au bout de l'idée du currency board. Il a conservé une banque centrale. Certains, habitués aux revirements de la politique argentine, craignent que le couple dollar/peso ne soit finalement cassé. Après avoir tenté de résister par tous les moyens, les politiques finiront par tout lâcher.

De la résistance à l'explosion

La dévaluation soudaine du réal brésilien et la montée constante du dollar provoquent rapidement un blocage des exportations. L'Argentine est entraînée dans une déflation sévère. Les dollars n'entrent plus assez dans le pays provoquant, par les mécanismes mêmes du currency board, une réduction de la circulation monétaire et un resserrement du crédit. Les résistances sociales à la déflation sont très fortes surtout de la part des administrations et des collectivités locales.

Entre 1998 et 2002, la situation économique en Argentine empire de jour en jour. Pour réussir, une déflation suppose la réduction des salaires publics et privés. En même temps les prix intérieurs doivent fortement baisser. Les conditions de la dénationalisation de nombreux secteurs publics ont conduit en fait à des hausses de tarif compte tenu de l'état souvent lamentable des installations, mal maintenues depuis la fin de la guerre. Les tensions sociales deviennent extrêmes d'autant que la recherche de boucs émissaires étrangers bat son plein. N'ayant plus la planche à billets à disposition[6], le gouvernement est paralysé. L'Argentine est un pays largement décentralisé. Les régions refusent les sacrifices et créent des succédanés de la monnaie comme le patacón. Partout le carcan du currency board craque et son poids politique devient insupportable. À partir de 1999, une spéculation mondiale sur le dollar et les bourses américaines portent le dollar à des sommets. Le Campo, l'industrie d'exportation de produits agricoles de l'Argentine, ne peut plus exporter aussi facilement. À la suite de la dévaluation du réal[6], les produits brésiliens envahissent le pays. La base électorale du pouvoir est ébranlée et les mécontentements deviennent incontrôlables.

La question technique est : comment sort-on d'un currency board ? Dévaluer le peso n'est pas possible car tous les comptes sont libellés dans la double monnaie dollar et peso, les contrats ayant été signés en partant du principe que les deux monnaies étaient définitivement à parité. Tout changement de la parité met en danger l'ensemble des contrats notamment avec les bailleurs de fonds étrangers et marquerait la fin de la convertibilité et la défaillance de la dette souveraine.

Le gouvernement fait alors appel au FMI pour éviter d'avoir à démonter le currency board et d'entrer en conflit avec la communauté internationale. Le FMI selon son habitude exige des réductions de dépenses publiques drastiques[7] et en fait organise une véritable déflation en contrepartie de l'apport de plusieurs milliards de dollars (désignés par le terme Blindaje). Le paradoxe est que le FMI est totalement opposé par principe aux currency boards. Il travaille à contre-emploi sur un système de changes qu'il comprend mal. Le FMI n'est pas la seule institution à aider l'Argentine : la Banque mondiale, la Banque panaméricaine, l'Espagne et même des fonds de pension apportent au total plus de fonds que le FMI.

En 1999 l'Argentine connaît malgré cela une récession (baisse du PIB de 4 %). En 2000, l'économie ne parvient toujours pas à se rétablir de la crise, et stagne. En corollaire à la crise, le chômage augmente, ce qui engendre de plus en plus de protestations et de manifestations. Plusieurs organisations protestataires sont créées. Les protestataires se nomment eux-mêmes les Piqueteros et deviennent, à partir de 2001, un élément important du paysage politique argentin.

La pénurie de dollars, et donc de pesos s'aggrave. En fait, on met en marche une planche à billets de substitution. Il est vrai que l'Argentine est une Fédération et que les États ont pris souvent dans le passé des initiatives monétaires et que de nombreuses expériences de création de monnaies temporaires avaient déjà eu lieu. Le Patacon dans la région de Buenos Aires fut une de ces monnaies de circonstances qui fut émise en très grande quantité à la fin des années 1990. Avoir laissé la possibilité de création d'un succédané de monnaie était évidemment totalement incompatible avec le currency board et permettait aux régions de conserver de hauts niveaux de dépenses.

L'État central en vient à généraliser la solution. Il émet des reconnaissances de dettes appelées LECOP. Elles sont diffusées dans le pays via le paiement des fonctionnaires. Jusqu'à 80 % du salaire finira par être versé de cette façon et près de 50 % de la masse salariale totale sera libellé dans ces papiers. Ils avaient l'apparence de billets de banque et étaient acceptés comme moyen de paiement dans beaucoup de magasins, même si souvent une surtaxe était alors ajoutée. Ils représentaient, à l'apogée de la crise en 2001-2002, une part considérable de la monnaie en circulation en Argentine : près de six milliards de pesos.

À cette époque sont aussi créés beaucoup de cercles d'échange qui suivaient en partie l'idéologie de l'économie libre (économie sans intérêts), bien que la plupart se contentaient de pratiquer l'échange de biens alimentaires et de services, et ce dans le but de compenser la baisse constante du pouvoir d'achat (le salaire réel diminuant du fait de la forte inflation). À partir de 2001, ces cercles devinrent un véritable phénomène de masse, et pratiquement chaque quartier de chaque ville avait à cette époque son propre cercle d'échange. L'organisation centrale Red Argentina de Trueque alla jusqu'à émettre en 2001 une monnaie privée nommée Crédito, qui pouvait même parfois servir pour l'achat de biens immobiliers.

Domingo Cavallo qui avait été le maître d'œuvre du système monétaire commença à réfléchir à une sortie du currency board. Il proposa un plan pour sortir de la parité fixe 1:1 avec le seul dollar. Cette indexation devait être remplacée par un mécanisme complexe couplant la valeur du peso non seulement au dollar mais aussi à l'euro[6]. Au lieu d'une indexation sur une seule monnaie, le peso aurait été lié à un panier de monnaies.

Ceci fut d'abord introduit dans le commerce intérieur pour les transactions financières, ce qui se traduisit par une dévaluation de 5 à 8 %. D'après ce nouveau mécanisme, la valeur du peso devait être établie à 50 % sur la base du dollar et à 50 % sur la base de l'euro. Par exemple :

- si un euro vaut 0,83 dollar, le peso vaut (0.5X0.83)+(0.5X1)=0,915 dollar US

- si un euro vaut 1,08 dollar, le peso vaut (0.5X1.08)+(0.5X1)=1,04 dollar US

Ce nouveau taux de change aurait alors été introduit dans toutes les transactions financières, quand le taux de change de l'euro au dollar aurait atteint 1 (alors, 1 euro=1 dollar=1peso). En tout cas, cela n'aurait apporté que de vrais avantages, si l'euro — qui était très bas à cette époque — devait atteindre la parité avec le dollar pour rechuter ensuite. Aujourd'hui il est clair que l'euro, après avoir atteint la parité avec le dollar, a continué d'augmenter. Le nouveau régime de taux de change n'aurait par conséquent apporté que des inconvénients pour l'économie argentine, étant donné que la majorité du commerce extérieur de l'Argentine est réalisé dans la zone dollar et non dans la zone euro. C'est pourquoi les détracteurs du plan Cavallo proposèrent d'inclure également le réal brésilien dans la corbeille monétaire, puisque la majeure partie du commerce extérieur argentin était réalisé avec le Brésil.

L'explosion finale

L'explosion finale se produit lorsque le ministre de l'économie Domingo Cavallo annonce, le , devant la fuite des capitaux et la crise de liquidité, la mise en place du corralito, qui limite les retraits bancaires à 250 pesos par semaine et interdit tout envoi de fonds à l'extérieur. L'inconvénient d'une currency board c'est qu'il n'y a plus personne pour jouer le rôle de banquier de dernier ressort capable de fournir en liquidité les banques soumises à une ruée des déposants.

Le , le FMI annonçait qu'il refusait de transférer 1,26 milliard de dollars, comme prévu dans le plan Blindage, en affirmant que le plan « Déficit zéro » de Cavallo n'avait pas été mis en œuvre[8]. En fait le FMI considérait qu'il était vain de soutenir un pays qui avec environ 200 papiers monnaie de circonstance continuait à dépenser au-delà des limites qu'il considérait comme raisonnables. La création de ces monnaies particulières excédait les montants de son propre prêt et si on maintenait la parité peso-dollar, il faudrait constamment apporter des dollars de l'extérieur. Le gouvernement argentin excipait des latitudes constitutionnelles des États régionaux. C'est pour cela que la question de l'objectif budgétaire avait pris cette importance critique.

Cette mauvaise nouvelle fut la cause d'une terrible perte de confiance dans le système monétaire argentin, aggravée encore par l'épidémie qui mit en difficulté les exportations de viandes, une des principales ressources d'exportation du pays. Une ruée sur les comptes en dollars s'amplifia à laquelle le système bancaire ne put résister. Tout le monde voulait convertir ses pesos en dollars et rapatrier chez soi les dollars déposés.

Le corralito aggrava la crise de confiance, en Argentine comme à l'étranger, et provoqua la colère de la classe moyenne (coupée de son épargne), qui l'exprima d'abord par une grève générale le , et finalement les 19 et par une série de manifestations massives, pendant lesquelles 300 magasins sont pillés (cacerolazo)[9]. La violente répression fit 31 morts[10]. Cette crise sociale poussa Cavallo à démissionner, imité, quelques jours plus tard, par le président Fernando de la Rúa.

Le péroniste Adolfo Rodríguez Saá occupa provisoirement la fonction de président. Durant son mandat qui ne dura que cinq jours, il définit un plan qui prévoyait notamment un plan d'économie drastique pour le budget de l'État, ainsi que la création d'une seconde monnaie (l’argentino). Le refus de quelques gouverneurs de provinces de le soutenir dans sa politique économique le poussa finalement à se retirer le .

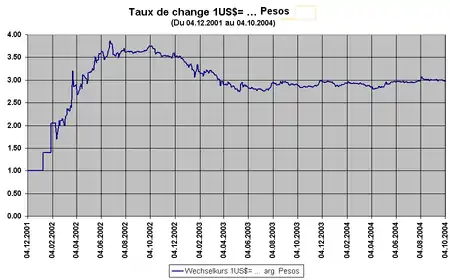

Le péroniste Eduardo Duhalde le remplaça un jour plus tard. Le seul élément du plan de son prédécesseur qui sera maintenu fut la déclaration d'insolvabilité (défaut de paiement) face aux créanciers du pays. Les experts en économie de son entourage décidèrent d'entamer une dévaluation du peso. L'ouverture des banques fut interdite plusieurs jours, afin d'enrayer la vague d'achat de dollars. La dévaluation fut effective le et le change du peso fut fixé à 28 % (1,40 Peso = 1 Dollar), mais ce cours « officiel » ne s'appliquait qu'au commerce extérieur. Pour le commerce intérieur, le taux de change pouvait varier librement (« cours libre »). En même temps la conversion forcée des comptes en dollar en peso dévalué fit perdre en une fraction de seconde une très grosse partie de leur épargne aux Argentins. Tous les contrats en dollars devinrent immédiatement caducs, provoquant des pertes très importantes pour les banques étrangères et surtout pour les nombreuses entreprises notamment françaises et espagnoles qui avaient investi souvent massivement dans le pays, ouvrant un très long contentieux international.

Dans le détail le Corralón consistait à convertir tous les comptes courants, au-dessus d'un certain seuil, en comptes d'épargne à revenu fixe, dont la date de restitution avait été repoussée à 2010 (empêchant ainsi les retraits d'argent). La situation des comptes en dollars, introduits sous le mandat de Menem, se serait révélée particulièrement problématique, car leur valeur s'en serait trouvée démultipliée. Ainsi, il fut décidé que les comptes en dollars seraient traités comme des comptes en pesos avec une valeur de 1,4 peso pour 1 dollar, et qu'ils ne pourraient être restitués que sous des délais de plusieurs mois, voire plusieurs années dans le cas des comptes disposant de sommes importantes. En revanche, les dettes pouvaient être remboursées immédiatement au taux de change 1:1. Cette « pesification asymétrique » occupa beaucoup les tribunaux argentins, à la suite de quoi il fut établi que même les dettes pouvaient être converties à un taux 1:1 (plus un indice d'inflation, le CER).

Le flottement du peso et les conséquences de la crise

Dans les mois suivants, le gouvernement conçut fébrilement des solutions pour essayer de résoudre la crise. Pour apaiser la population, il créa une aide sociale de 100, et un peu plus tard 150 pesos, adressée aux chefs de famille au chômage (le plan Jefes y Jefas de Hogar). Mais l'inflation grignotait inéluctablement ces aides.

Le cours du peso continuait à varier, et atteignit vers le milieu de l'année des valeurs de près de 4 pesos pour un dollar, valeurs auxquelles il stagna grâce au soutien de la monnaie mis en place par la Banque centrale.

En définitive fut appliqué le Plan Bonex II ou Plan BODEN, par lequel les comptes en dollars étaient convertis en une large palette de valeurs avec une durée de validité de 5 à 10 ans (Boden).

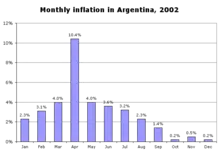

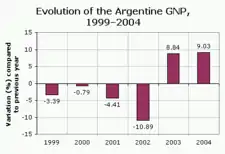

Le corralón étouffa aussi des pans entiers de l'économie, dont le marché immobilier et l'industrie automobile. Ainsi mesurait-on au début de l'année 2002 une récession de 10,9 % du PIB[11].

Mais la dévaluation eut un effet positif sur les exportations et permirent au secteur agro-industriel de rétablir sa prospérité. L'Argentine put rembourser quoique avec retard sa dette vis-à-vis du FMI.

En revanche le pays mena une véritable politique de rupture avec les bailleurs internationaux privés et les difficultés croissantes suscitées aux entreprises étrangères conduisirent nombre d'entre elles à se désengager du pays.

Le plan argentin de conversion de dette (canje) fut en effet drastique pour les créanciers privés. En 2004, des propositions prévoyant une réduction de capital de 75 %, et plus tard 65 %, ont été à plusieurs reprises soumises aux représentants des créanciers. Ces propositions se sont heurtées au refus des créanciers étrangers qui réclamaient plus de 55 % du volume des dettes, et altérèrent les relations entre l'Argentine et le FMI. Au moyen de plusieurs missions diplomatiques, l'Argentine parvint toutefois à convaincre la plupart des groupes de créanciers, sauf les Allemands et surtout les Italiens, qui s'opposèrent au projet jusqu'au bout.

Le processus de la conversion de dettes devait, à l'origine, débuter fin , mais il ne commencera qu'en retard le . Il conduisit à une réduction du capital de 50 % en moyenne ; cela a été rendu possible par l'introduction de trois nouveaux types de bons, parmi lesquels les créanciers devaient choisir.

Les trois types de valeurs sont :

- le Bono Par sans réduction de capital

- le Bono Cuasi Par avec une réduction de 30 %

- le Bono de Descuento avec une réduction de 70 %

Les trois types de bons avaient ceci en commun qu'ils impliquaient une détérioration essentielle de la position juridique des créanciers. En particulier, contrairement aux prêts antérieurs, aucune juridiction allemande n'est précisée : cela signifie que, dans le cas où l'Argentine n'honorerait à nouveau plus ses dettes, il faudrait porter plainte devant les juridictions étrangères.

Alors que le Bono Par n'offre qu'un taux d'intérêt très faible et un délai de paiement élevé, le Bono de Descuento a le taux d'intérêt le plus élevé et le délai de paiement le plus court. Encore une fois, une partie des bons sont liés au taux d'inflation, mais comptée en pesos et non plus en dollars. D'après le quotidien Clarín, ces bons représentaient après la fin de l'offre de conversion des dettes, environ 40 % des bons .

Le ministre de l'Économie Roberto Lavagna insista plusieurs fois sur le fait que ceci serait l'unique et dernière offre proposée par l'Argentine aux créanciers. Le premier groupe de créanciers à entrer en négociations pour le projet fut celui des créanciers argentins, dont une grande partie des titres de dettes portaient sur les fonds de pension (AFJP).

Fin 2002, l'économie montrait une évolution clairement positive, les effets favorables de la dévaluation devenant réellement observables (principalement la compétitivité des produits argentins sur le marché international). Début 2003, le corralito, le corralón et, peu après, la plupart des monnaies alternatives furent abolies, au moyen de bons de dettes (par exemple LECOP), ce qui relança la consommation. Cependant, le président Duhalde annonça de nouvelles élections, afin que les institutions étatiques reprennent leur légitimité.

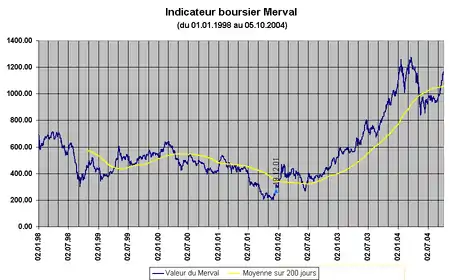

En , Néstor Kirchner, candidat de gauche du Parti justicialiste-Front pour la victoire, remporta les élections présidentielles. Par ses actions, il maintint l'essentiel de la politique économique de ses prédécesseurs. Le taux de croissance de l'économie fut maintenu dans des valeurs positives, atteignant même 8,9 % en 2003.

Vers la mi-, les négociations étaient terminées. À la fin de la période de conversion des dettes, le , 76,15 % des créanciers avaient accepté l'offre.

Après la fin de l'offre, des demandes isolées se firent entendre, aussi bien de la part de groupes de créanciers que du FMI, exigeant une nouvelle offre de conversion de dettes, ce qui fut rejeté par Buenos Aires.

Sortie progressive de la crise et problèmes persistants

Crise de l'énergie (2004)

Depuis la fin 2003, ont lieu des pénuries d'énergie qui trouvent leur origine dans le taux de croissance relativement élevé de l'économie, le prix du pétrole également très haut, et le manque d'investissement dans les décennies précédentes dans l'infrastructure énergétique.

Au début du mois de , la situation du marché énergétique retrouva sa stabilité, en particulier à cause de la hausse progressive des températures et des efforts en matière d'économie d'énergie.

Vers la fin de l'année 2004, plusieurs contrats sont signés avec des entreprises du secteur énergétique, et une société publique de gestion du pétrole a été créée, afin d'éviter qu'une telle situation ne se reproduise.

Coopératives et autogestion

De nombreux investisseurs retirèrent leurs capitaux d'Argentine pendant la crise, conduisant à la fermeture de beaucoup de PME, provoquant une montée du chômage. De nombreuses personnes licenciées ont alors décidé de rouvrir elles-mêmes les usines et entreprises où elles avaient travaillé, sans la présence de l’ancien propriétaire et de son capital, formant ainsi des coopératives autogérées.

Parmi celles-ci, l’usine de céramique Zanon (FaSinPat, Fábrica sin patrón), l’hôtel quatre étoiles Bauen (en), l’usine de vêtements Brukman (es), l’imprimerie Chilavert, etc. En 2007, quelque 10 000 personnes travaillaient dans des entreprises autogérées représentant une source d’emploi et une croissance économique non négligeables. Dans certains cas, l’ancien propriétaire fit appel à la police pour déloger les ouvriers des ateliers, parfois avec succès, souvent avec une résistance de la part des ouvriers. Quelques entreprises autogérées ont été maintenant acquises légalement, d’autres sont toujours occupées par les employés sans statut légal vis-à-vis de l’État, argumentant que leur travail productif justifie cette situation. Le gouvernement argentin étudie actuellement une loi d’expropriation qui permettrait le transfert légal des usines occupées aux travailleurs[12].

Perspectives

Dès le milieu de l'année 2003 puis les années suivantes, la croissance économique montre des valeurs élevées, ce qui doit avant tout être attribué aux effets positifs de la dévaluation, qui renforce les exportations et favorise la substitution des importations par les produits de l'industrie argentine.

Certains éléments de la crise perdurent : le taux de pauvreté (23,4 % en , qui a diminué de moitié en quatre ans[13]) et le taux de chômage (8,7 % en ) restent toujours élevés. Le gouvernement est constamment à court de fonds.

Cristina Kirchner, qui a succédé à son mari en 2007, a recours à tous les expédients possibles pour financer son budget. Son projet d'une taxe sur les exportations du soja et du tournesol, seul secteur réellement prospère depuis la dévaluation, provoque des troubles sérieux avec les organisations patronales rurales, et a finalement été abandonné[13].

Les principaux éléments hérités jusqu'à nos jours de la crise de 1999-2002 sont la peine de l'État argentin à financer son budget, la disparition de la confiance de la communauté internationale et des contentieux importants avec des créanciers privés, notamment les fonds d'investissement américains[14].

Chiffres clés

- La dette publique a dépassé les 265 milliards de dollars fin 2022[15].

- En , le taux de change du peso argentin (ARS) avec l'euro (EUR) était d'environ 0,0040 contre 1,055 en juin 2020[16] soit une diminution d'un facteur de plus de 260. Durant cette période, le peso a perdu 99,62 % de sa valeur face à l'euro.

- Les quatre années de récession ont conduit à un fort recul du PIB entre 1998 et 2002 jusqu'à 97 milliards de dollars avant une remontée de celui-ci jusqu'en 2017 où il atteint 643 milliards de dollars pour redescendre à 487 milliards de dollars en 2021[17].

- Au plus fort de la crise, en 2002, le taux de pauvreté a atteint 57 %.

- Le taux de chômage a atteint 23 %.

- Cinq présidents se sont succédé à la tête du pays en un peu plus d'un an.

Dans la culture

- Le cinéaste Fernando E. Solanas a réalisé deux documentaires sur la crise argentine, Mémoire d'un saccage (Memoria del saqueo) et La dignité d'un peuple.

Bibliographie

- Armony, Victor : L'Énigme argentine. Images d'une société en crise, Montréal, Athéna, 2004.

- (de) Birle, Peter / Carreras, Sandra (Hrsg.): Argentinien nach zehn Jahren Menem. Wandel und Kontinuität, Frankfurt a. M.: 2002, (ISBN 3-89354-586-7)

- Brand, Ulrich (Hrsg.) / Armborst, Stefan (Übersetzer): Que se vayan todos, 2003, (ISBN 3-935936-19-2)

- (de) Huppertz, Cornelius: Korruption in Argentinien. Eine netzwerkanalytische Erklärung der Finanzkrise - Schriften zur internationalen Politik, Bd. 8, Verlag Dr. Kovac, Hamburg: 2004, (ISBN 3-8300-1359-0)

- (de) Jost, Christoph: Argentinien: Umfang und Ursachen der Staatsverschuldung und Probleme der Umschuldung in: Auslandsinformationen 11/2003, Konrad-Adenauer-Stiftung: Sankt Augustin, ISSN 0177-7521 (zum Herunterladen: )

- (de) Schweickert, Rainer: Neue Krise – alte Probleme in: Brennpunkt Lateinamerika 17/2002, Institut für Iberoamerika-Kunde: Hamburg, ISSN 1437-6148 (zum Herunterladen: )

- (en) o.A.: A survey of Argentina in: The Economist vom 15. Juni 2004, Economist Group: London, ISSN 0013-0613

- (en) Berlemann, M., N. Nenovsky: Currency Boards and Financial Stability: Experiences from Argentina and Bulgaria, in: Sovereign risk and financial crisis, Frenkel, M., Karmann, A., Scholtens, B., Eds, Spinger - Verlag, 2004, p. 237–257.

- (en) Nenovsky, N., D. Koleva: Le Currency board comme institution: une comparaison des expériences bulgare, estonienne et lithuanienne, (2007), in: Nouvelles Europes. Trajectoires et enjeux économiques, Koleva, P., N. Ridet-Kroichvilli, J. Vercueil, Eds., UTBM, France, p. 109–138.

- Bortot, F.: "Frozen savings and depressed development in Argentina", Savings and Development, Vol. XXVII, n. 2, 2003.

- Maxime Quijoux, "Néolibéralisme et autogestion, l'expérience argentine", Éditions de l'IHEAL, Paris, 2011

Notes et références

- (en) Famous inflation rises and falls, telegraph.co.uk, 13 mai 2011

- Le péronisme de Perón à Kirchner: Une passion argentine, Bruno Susani, L'Harmattan, 2014, p. 159

- source : Universalis v.11

- (en) Lessons from the crisis, FMI, 2003 : page 6

- (en) Lessons from the crisis, FMI, 2003 : page 6 et 7

- Le FMI et la crise financière internationale depuis les années 80, Jean Bruno RAKOTOMALALA, Université Montesquieu Bordeaux IV, DEA 2004

- Faillite d'un pays : le cas d'école de l'Argentine, journaldunet.com, 8 novembre 2011

- El FMI decidió no enviar los 1.260 millones a Argentina, Clarín, 6 décembre 2001

- Natalia Pecoraro, "[ Breva historia de los Cacerolazos]", La Nacion, 12 novembre 2012

- Maurice Lemoine, "Cacerolazo", Le Monde diplomatique, 27 décembre 2001

- La gestion de la crise argentine de 2001-2002, Jean-Marc Siroën, Université Paris-Dauphine, mars 2009

- Voir l'ouvrage de Maxime Quijoux, "Néolibéralisme et autogestion, l'expérience Argentine", éditions de l'IHEAL, Paris, 2011

- Patrick Bèle, L'Argentine ne croit plus en Cristina Kirchner, Le Figaro, 18 juillet 2008

- A Buenos Aires, les Argentins se réveillent sous le choc, lemonde.fr, 31 juillet 2014

- « Argentina Total External Debt - 2023 Data - 2024 Forecast - 1994-2022 Historical », sur tradingeconomics.com (consulté le )

- CalcProfi.com, « Peso argentin à Euro : historique des taux de change (2000) », sur www.calcprofi.fr (consulté le ).

- « World Bank Open Data », sur World Bank Open Data (consulté le )

Voir aussi

Articles connexes

Liens externes

- « Argentine : vers une sortie de crise », dossier de la documentation française

- (de) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en allemand intitulé « Argentinien-Krise » (voir la liste des auteurs).