Histoire de la banque en Chine

L'histoire de la banque en Chine comprend les activités de gestion des transactions monétaires et de crédit en Chine depuis le Xe siècle jusqu'à nos jours.

Chine impériale

Les premières institutions bancaires chinoises

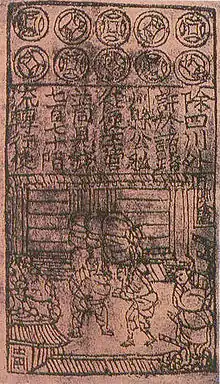

Depuis la dynastie Song (960-1279), les institutions financières chinoises remplissaient toutes les fonctions bancaires principales, y compris l'acceptation des dépôts, l'octroi de prêts, l'émission de billets, l'échange de monnaie et les transferts d'argent sur de longues distances. En 1024, le premier papier-monnaie a été émis par l'État du Sichuan[1].

Durant les années 1440, sous la dynastie Ming, la confiance dans la monnaie fiduciaire était si galvaudée que la Chine abandonna une nouvelle forme de papier-monnaie, le Da-Ming Baochao (ou baochao) vers 1445. Les dernières dynasties Ming et Qing ont toutes deux régressé vers la monnaie de commodité par la suite. La réforme fiscale initiée par le Grand Secrétaire Zhang Juzheng en 1581, aussi appelée « méthode du coup de fouet unique », avait ordonné le paiement des taxes uniquement en référence au sycee d'argent (yuanbao), remplaçant les précédentes pratiques d'acquittement des impôts par la réalisation de corvées ou des contributions en nature. Cette réforme avait redynamisé le commerce des bureaux de change[2].

Les deux principaux types d'institutions bancaires chinoises sont les piaohao et les qianzhuang. Le premier système financier privé à l'échelle nationale, appelé « banques de traite » ou piaohao a été créé par les marchands du Shanxi pendant la dynastie Qing[3]. À l'échelle locale, des institutions bancaires plus petites appelées qianzhuang coopèrent à la constitution du marché financier chinois.

En raison des faiblesses structurelles du droit chinois traditionnel, les institutions financières chinoises se sont principalement concentrées sur des services de nature commerciale. Ils se fondaient sur des réseaux familiaux ou de proches et leur fonds de roulement reposait principalement sur des transferts d'argent ad valorem, comprenant donc des frais, et à court terme, plutôt que sur les dépôts à vue, à long terme. Les concepts modernes de banque au service des particuliers, de détail, et de réserve fractionnée ne se sont jamais réellement développés parmi dans le système chinois traditionnel. Ils ont fini par être introduits en Chine par les banquiers européens au XIXe siècle.

Une différence majeure entre le piaohao et le qianzhuang réside dans le fait que les sociétés bancaires de qianzhuang étaient issues des entreprises de change connues sous le nom de qianpu. Elles se livraient à des activités typiques des banques telles que l'octroi de prêts, des comptes d'épargne avec intérêts, etc. Le piaohao, quant à lui, facilitait principalement l'envoi de fonds, c'est-à-dire l'envoi d'argent, à travers l'empire chinois[4].

Le qianzhuang avait tendance à établir des opérations gérées très localement, qui étaient généralement dirigées par une seule famille uniquement, ou un ensemble étroit d'associés[4].

Quant au piaohao, il est organisé à travers des succursales dans toute la Chine, ce qui permettait de verser de l'argent dans une succursale et de retirer celui-ci dans une autre, sans que de véritables sycees d'argent ou sapèques soient physiquement transportées, sous haute surveillance et sur de grandes distances, entraînant alors de nombreux risques.

Piaohao

Une des premières institutions bancaires chinoises s'appelait la banque de traite ou en chinois, piaohao (票 号), également connue sous le nom de « banques du Shanxi » parce qu'elles appartenaient principalement à des marchands du Shanxi. Le premier « piaohao », le Rishengchang (日升昌 : « Aurore et Prospérité »), émane de la Xiyuecheng Dye Company, une société de Pingyao, dans le centre du Shanxi[5]. Pour faire face au transfert d'importantes sommes d'argent d'une succursale à une autre, la société a introduit des traites, encaissables dans les nombreuses entités de la société en Chine. Bien que cette nouvelle méthode ait été conçue à l'origine pour les transactions commerciales au sein de la société Xiyuecheng, elle est devenue si populaire qu'en 1823, le propriétaire a réorganisé l'entreprise en une société spéciale de transfert de fonds, Rishengchang Piaohao. Au cours des trente années suivantes, onze piaohao ont été établis dans la province de Shanxi, y compris Pingyao et les comtés voisins du comté de Qi, Taigu et Yuci . À la fin du XIXe siècle, trente-deux piaohao avec 475 succursales étaient en activité sur la majeure partie de la Chine, et la région centrale du Shanxi était devenue de facto les centres financiers de Qing Chine[3].

Tous les piaohao étaient organisés comme des propriétaires uniques ou des partenariats, où les propriétaires portaient une responsabilité illimitée. Ils se sont concentrés sur les envois de fonds interprovinciaux et, plus tard, sur la prestation de services gouvernementaux. Depuis la rébellion de Taiping, lorsque les routes de transport entre la capitale et les provinces ont été coupées, les piaohao ont commencé à s'impliquer dans la distribution des recettes fiscales du gouvernement. Leurs prérogatives s'acroissent en jouant un rôle dans l'avancement des fonds et l'organisation de prêts étrangers pour les gouvernements provinciaux, l'émission de billets et la gestion des trésors régionaux[6].

Qianzhuang

Indépendamment du réseau national des piaohao, il y avait un grand nombre de petites banques locales, généralement appelées qianzhuang . Ces institutions sont apparues pour la première fois dans la région du delta du Yangzi, à Shanghai, Ningbo et Shaoxing . Le premier qianzhuang remonte au moins au milieu du XVIIIe siècle. En 1776, plusieurs de ces banques de Shanghai s'organisèrent en guilde sous le nom de qianye gongsuo [7]. Contrairement aux piaohao, la plupart des qianzhuang étaient locales et fonctionnaient comme des banques commerciales en effectuant des opérations de change locales, en émettant des billets de trésorerie, en échangeant des factures et des billets et en faisant des rabais pour les entreprises à proximité[8] - [9].

Qianzhuang maintiennent des relations étroites avec les marchands chinois et se développent avec l'expansion du commerce extérieur de la Chine. Lorsque les banques occidentales sont entrées pour la première fois en Chine, elles ont émis des «prêts à la volée » (caipiao ) aux qianzhuang, qui prêteraient ensuite cet argent aux marchands chinois qui l'utilisaient pour acheter des marchandises à des entreprises étrangères. On estime qu'il y avait environ 10 000 qianzhuang en Chine au début des années 1890[10].

Plusieurs krachs financiers en Chine entrainent la fermeture de nombreux qianzhuang, notamment dans les années 1883, 1910 et 1911. Les banques traditionnelles de qianzhuang sont remplacées par des banques de crédit modernes, en particulier à Shanghai. Ce mouvement se poursuit pendant la période républicaine. Les dernières banques qianzhuang ont sont nationalisées en 1952 par le gouvernement de la république populaire de Chine[11].

Au cours des années 1990, le qianzhuang fait son retour en Chine continentale, via des sociétés financières informelles qui opèrent à la marge du légal. L'attitude du gouvernement envers ces nouveaux qianzhuang n'est pas si différente de leur attitude dans les années 1950[9].

Arrivée des banques étrangères

Les banques britanniques et européennes sont entrées en Chine vers le milieu du XIXe siècle, accompagnant l'activité du nombre croissant d'entreprises commerciales occidentales. Les Chinois ont inventé le terme yinhang (銀行), qui signifie « institution d'argent », pour le mot anglais « bank ». La première banque étrangère à venir s'établir en Chine est l'Oriental Bank Corporation (en) (東 藩 匯 理 銀行), siégeant à Bombay, et qui ouvrit des succursales dans le port franc de Hong Kong, puis à Guangzhou et Shanghai dans les années 1840. D'autres banques britanniques ont emboîté le pas. Les Britanniques ont bénéficié d'un quasi-monopole de la banque moderne pendant quarante ans. La Hong Kong and Shanghai Banking Corporation (香港 上海 匯豐 銀行), aujourd'hui HSBC, établie en 1865 à Hong Kong, est devenue plus tard la plus grande banque étrangère de Chine[12] - [13] - [14] - [15].

Au début des années 1890, l'Allemande Deutsch-Asiatische Bank (德華 銀行), la Japonaise Yokohama Specie Bank (橫濱 正 金 銀行), la Française Banque de l'Indochine (東方 匯 理 銀行) et la Russe Banque russo-asiatique (華 俄 道)勝 銀行) ouvrent des succursales en Chine et disputent l'influence britannique sur le marché financier chinois. À la fin du dix-neuvième siècle, il y avait neuf banques étrangères avec quarante-cinq succursales dans les ports de la Chine[16].

À l'époque, en raison de traités inégaux, les banques étrangères jouissaient de droits extraterritoriaux, et notamment d'un contrôle total sur les envois de fonds internationaux et le financement du commerce extérieur du pays. N'étant pas réglementés par le gouvernement chinois, ces banques étaient libres d'émettre de la monnaie fiduciaire circulante et ayant cours légal. Elles ont également bénéficié des dépôts d'institutions gouvernementales chinoises et de clients privés et ont entretenus des relations avec les qianzhuang[17].

Banques gouvernementales

.png.webp)

A la suite du lancement du mouvement d'auto-renforcement, le gouvernement Qing a initié de grands projets industriels nécessitant d'importants capitaux. Bien que les institutions financières nationales existantes fournissaient des facilités de crédit et de transfert suffisantes pour soutenir le commerce intérieur et disposaient de bonnes relations avec les petites entreprises, elles ne pouvaient pas répondre aux nouvelles demandes financières de la Chine. La Chine s'est tournée vers les banques étrangères pour des financements à grande échelle et à long terme. En outre, après une série de défaites militaires, le gouvernement Qing a été contraint d'emprunter auprès de banques et de syndicats étrangers pour financer ses paiements d'indemnités aux puissances étrangères.

Un certain nombre de propositions ont été faites pour une institution bancaire chinoise plus moderne à partir des années 1860. Li Hongzhang, l'un des dirigeants du mouvement d'auto-renforcement, d'efforcer à créer une banque conjointe étrangère-chinoise en 1885, puis à nouveau en 1887.

La Imperial Bank of China (en) (中國 通), la première banque moderne à capitaux chinois, a ouvert ses portes en 1897. Organisée en société par actions, elle adopte le règlement intérieur de HSBC mais ses cadres supérieurs restent étrangers. Après la proclamation de la république de Chine, la banque a changé son appellation anglaise en Commercial Bank of China en 1912, et supprime toute référence avec la dynastie Qing.

En 1905, la première banque centrale de Chine a été créée sous le nom de Banque du Conseil des revenus (大 清 户 部 銀行). Trois ans plus tard, son nom a été changé pour la Great Qing Government Bank (大 清 銀行). Destinée à devenir le seul institut d'émission et remplacer ainsi tous les billets de banque en circulation, la Da Qing Bank s'est vu accorder le privilège exclusif d'émettre des billets, et de devenir le seul organisme gérant tous les transferts de fonds publics et privés, y compris les paiements d'impôts et les règlements de la dette. Elle reçoit le privilège exclusif de gérer les fonds dus au Trésor public chinois, qui contrôlait la plupart des recettes du gouvernement central, transférait l'essentiel de ses remises d'impôts par l'intermédiaire de la banque et de ses succursales. Le gouvernement a confié à la banque le transfert de la taxe sur le surplus de sel, les dépenses diplomatiques, la gestion des prêts étrangers, le paiement des indemnités étrangères, le dépôt et le transfert de la taxe douanière dans de nombreux ports conventionnés.

À la suite de la révolution Xinhai de 1911, la Daqing Bank a été rebaptisée Bank of China. Cette banque existe encore aujourd'hui.

Autre banque gouvernementale, la Banque des Communications (交通銀行), est créée en 1908 par le ministère des Postes et Communications, afin de lever des fonds pour le rachat du chemin de fer Pékin-Hankou auprès d'entrepreneurs belges. L'objectif de la banque est alors d'unifier le financement des lignes de navires à vapeur, des chemins de fer, ainsi que des installations télégraphiques et postales.

Banques privées chinoises

La première banque privée à capitaux chinois date de 1897, sous l'impulsion de Shen Xuanhui[18]. Trois banques privées sont apparues à la fin de la période Qing, toutes créées par des entrepreneurs privés sans financement public. La Xincheng Bank est créée à Shanghai en 1906, suivie de la National Commercial Bank à Hangzhou l'année suivante et de la Ningbo Commercial and Savings Bank (四 明 銀行) en 1908. Cette année-là, le règlement d'enregistrement bancaire a été publié par le ministère du Revenu, qui a continué à avoir effet bien après la chute de la dynastie Qing .

La Daqing Bank prend la majeure partie des affaires rentables de transferts de fonds officiels aux piaohao . Les piaohao ont pratiquement disparu après la révolution Xinhai en 1911.

A la même période, on voit la montée en puissance des intérêts privés dans les banques chinoises modernes et la concentration du capital bancaire. À Shanghai, les soi-disant «trois rives du sud» (南 三行) sont créées: il s'agittde la Banque commerciale et d'épargne de Shanghai (上海 上海), de la Banque commerciale nationale (興業) et de la Banque industrielle du Zhejiang (浙江 實業 銀行). Quatre autres rives, connues sous le nom de «quatre rives du nord» (北 四行), émergent plus tard: la Yien Yieh Commercial Bank (鹽業 銀行), la Kincheng Banking Corporation (金城 銀行), la Continental Bank (大陸 銀行) et la China & South Sea Bank (中南 銀行). Les trois premiers ont été initiés par des fonctionnaires actuels et retraités du gouvernement de Pékin, tandis que le dernier a été créé par un Chinois d'outre-mer .

République de Chine

_-_General_Bank_of_Communications%252C_Beijing_Branch_(%E5%8C%97%E4%BA%AC%E4%BA%A4%E9%80%9A%E9%8A%80%E8%A1%8C%E9%80%9A%E7%94%A8%E9%8A%80%E5%9C%93%E5%A3%B9%E5%85%83%E7%B4%99%E5%B9%A3)_issue_(%E6%B0%91%E5%9C%8B%E5%85%83%E5%B9%B4_-_1912)_-_KKNews_-_Obverse_%2526_Reverse_02.png.webp)

Suspension

En 1916, le gouvernement républicain de Pékin ordonne la suspension de la convertibilité des billets de banque en argent métal. Les billets ont donc cours forcé. Avec le soutien du tribunal mixte, la succursale de Shanghai de la Banque de Chine s'oppose avec succès à l'ordonnance.

Les statuts de la Banque de Chine ont été révisés en 1917 pour restreindre l'intervention du gouvernement[19].

« Décennie en or » de la banque chinoise (1927-1937)

Les années entre l'expédition du Nord et la deuxième guerre sino-japonaise en 1937 ont été décrites comme une « décennie en or » pour la modernisation de la Chine ainsi que pour son secteur bancaire[20]. Les banques chinoises modernes élargissent leur champ d'activité en accordant des prêts industriels syndiqués et en offrant des prêts aux zones rurales.

Reprise du secteur bancaire par le Kuomintang

Avant 1935, la république de Chine avait un système bancaire libre limité. Dans toute la Chine, il y avait des banques privées, bien que la plupart étaient concentrées dans la ville de Shanghai[21]. Certains gouvernements provinciaux chinois avaient créé leurs propres banques provinciales, et ce depuis la fin de la dynastie Qing, mais ces banques gouvernementales locales devaient maintenir les mêmes normes que les banques privées pour être compétitives sur le marché financier.

Malgré diverses tentatives, les gouvernements impérial et républicain chinois n'avaient pas de banque centrale qui réglementait les systèmes monétaires chinois à l'époque, mais devaient faire face à de grands réseaux de banques privées répartis dans toute la Chine, qui avaient plus d'influence sur le système monétaire chinois. À cette époque, le cuivre était très couramment utilisé pour la monnaie, mais l'argent était le principal moyen d'échange et toute l'économie de la Chine reposait de facto sur le silver standard[22].

Les banques privées fonctionnaient comme toutes les autres entreprises chinoises et se faisaient concurrence pour obtenir des clients. La plupart des banques privées chinoises émettaient encore leurs propres billets, qui étaient généralement remboursables en argent. Les billets de chaque banque jusqu'à ces réformes circulaient librement avec les billets d'autres banques de toute la Chine[23].

En 1927, le Kuomintang (KMT) prend le pouvoir et commence lentement à prendre des mesures pour remplacer le système bancaire libre chinois par un système bancaire plus centralisé. Au lieu de s'emparer immédiatement de toutes les banques privées, des mesures lentes visant à prendre le contrôle complet de la monnaie chinoise sont privilégiées, en obtenant à la fois le soutien financier et politique des plus grandes banques de Chine, et en les rendant dépendantes du gouvernement nationaliste chinois. La dernière étape de ce processus consistait à placer complètement toutes les banques chinoises sous le contrôle ou l'influence du gouvernement chinois[21].

Ce lent processus pour obtenir le contrôle complet du système bancaire chinois par le gouvernement a commencé en 1927, lorsque les dirigeants des syndicats communistes ont déclenché de violentes grèves du travail à Shanghai. Ces grèves ont complètement paralysé l'industrie de la ville. Les banquiers shanghaïens ont appelé le Kuomintang à arrêter les grèves[21]. Chiang Kai-Shek voit ces grèves comme une opportunité d'améliorer la situation financière du nouveau gouvernement nationaliste chinois. Il crée un accord s'engageant à mettre fin aux grèves en échange de l'octroi de prêts par les banquiers pour le gouvernement nouvellement établi. Les banques chinoises préfèrent une victoire du Kuomintang, plus bénéfique que celle du Parti Communiste. Elles soutiennent donc le Kuomintang par l'octroi de prêts. Cependant, devant les investissements toujours plus conséquents demandés, les dirigeants des plus grandes banques chinoises soupçonnent le gouvernement nationaliste chinois de ne pas être en mesure de rembourser leurs dettes. Cela conduit certains banquiers à cesser d'accorder plus de prêts au gouvernement nationaliste chinois, mais en réponse, Chiang les emprisonne ou confisque leurs biens au motif que ces banquiers étaient être politiquement subversif.

Le gouvernement nationaliste chinois était devenu extrêmement dépendant du financement du déficit, car le Kuomintang considérait l'introduction d'une fiscalité généralisée comme politiquement peu attrayante ainsi qu'un cauchemar administratif à mettre en œuvre dans toute la Chine, ce qui signifie qu'ils étaient extrêmement dépendants de l'obtention de prêts de banques privées[21]. Chiang Kai-Shek considérait ces dépenses déficitaires comme la méthode la plus rapide pour financer le gouvernement nationaliste. En 1927, la première annéeau pouvoir du nouveau gouvernement nationaliste sur la Chine, les prêts contractés auprès de banques privées chinoises représentaient jusqu'à 49% des recettes totales du gouvernement.

Au printemps 1928, le ministre chinois des Finances, TV Soong, élabore un plan pour que le gouvernement chinois puisse émettre de grandes quantités de titres d'État[21]. Afin de promouvoir l'achat de ces derniers, Soong a ajouté des taux d'intérêt élevés et d'importantes remises. En 1931, le gouvernement a vendu des titres à environ 50% de leur valeur nominale[24]. En émettant ces obligations d'État, le gouvernement a pu retarder les problèmes financiers, du moins jusqu'à ce que ces obligations d'État arrivent à échéance. Les obligations ont été conçues de manière que les banquiers puissent gagner plus d'argent en investissant dans des obligations d'État qu'ils ne le pourraient jamais en investissant dans des entreprises privées.

Le gouvernement nationaliste créé la Banque centrale de Chine en 1928, et TV Soong en est le premier président. La Banque de Chine a été réorganisée en une banque spécialisée dans la gestion des devises tandis que la Banque des Communications s'est concentrée sur le développement de l'industrie. Lors de sa création, tout le pays était officiellement mis sur un étalon chinois en argent (yuan)[22].

Le Bureau de la surveillance financière a été créé sous la tutelle du ministère des Finances pour superviser les affaires financières.

Au début, la Banque centrale de la république de Chine était en grande partie une extension du Trésor de la république de Chine, puis elle a déjà commencé à émettre ses propres billets. Les revenus de la Banque centrale de la république de Chine ont été utilisés pour acheter des titres d'État[21]. Afin de créer une relation plus profonde avec le secteur de la banque privée, TV Soong créé un conseil d'administration qui comprenait des membres et des administrateurs des banques privées chinoises, mais en réalité, le conseil n'avait que peu ou pas de pouvoirs de prise de décision. En 1932, les banques privées chinoises de Shanghai détenaient entre 50% et 80% des obligations d'État en circulation, les banquiers étaient donc devenus très liés au gouvernement nationaliste chinois.

Les banques étaient devenues si dépendantes du gouvernement grâce à ce système que toute activité du gouvernement avait un effet substantiel sur la valeur des actifs détenus par les banques privées[21].

Il était courant que les responsables du Kuomintang, chargés de l'émission d'obligations d'État, siègent également aux conseils d'administration des banques privées chinoises[21]. Cela donnait à ces représentants du gouvernement des informations privilégiées et nombre d'entre eux étaient devenus extrêmement riches en négociant des obligations et des titres d'État.

La Grande Dépression, la loi américaine sur l'achat d'argent de 1934 et la déflation

Pendant le ralentissement économique mondial lors de la Grande Dépression, à partir de 1930, la Chine a non seulement évité ses effets négatifs, mais a prospéré et a connaît un boom des exportations. La Chine profite de l'inflation alors que la majeure partie du monde souffre d'une grave déflation[22].

En septembre 1931, le Royaume-Uni abandonne officiellement l' étalon-or et de plus en plus de pays du monde entier commencent à déprécier leur monnaie, ce qui a eu pour effet d'affecter négativement la valeur du yuan chinois[22]. Dans les années 1933 et 1934, coup fatal à la monnaie chinoise, le président américain Franklin Roosevelt remonétise l'argent dans le cadre de son New Deal. Le gouvernement des États-Unis se lance dans une frénésie d'achat d'argent à un prix supérieur au prix mondial pour tenter de faire grimper les prix aux États-Unis.

Le coup final porté à l'autonomie de la banque privée en Chine provient en grande partie de facteurs externes, l'évolution de la politique économique américaine (du fait de la crise après 1929) conduit le gouvernement nationaliste chinois à promulguer des réformes qui ont mis fin complètement à la banque privée chinoise autonome[21]. En 1933, les États-Unis commencent à acheter des quantités substantielles d'argent et l'année suivante, en juin 1934, adoptent le Silver Purchase Act, qui stipule que le Trésor américain doit acheter de l'argent du monde entier jusqu'à ce que le prix mondial soit supérieur à $ 1,29 pour once, ou jusqu'à ce que la valeur monétaire totale du stock d'argent américain atteigne ⅓ de la valeur monétaire de son stock d'or. L'intention initiale du Silver Purchase Act était d'être un programme de soutien aux produits de base pour les producteurs d'argent américains, mais il engendre de nombreuses conséquences imprévues pour le secteur bancaire chinois. Cette législation étatsunienne fait grimper le prix mondial de l'argent de 75% en 1933 et deux ans plus tard, ce prix triple. Les nombreuses devises privées chinoises connaissaient une forte déflation. La république de Chine a rapidement connu une augmentation des importations et une baisse des exportations, ce qui signifie également que l'argent a commencé à sortir du pays.

Le prix à l'exportation de l'argent augmente considérablement dans le centre financier de la Chine, Shanghai, ce qui provoque le flux de grandes quantités d'argent des campagnes vers les principales villes portuaires, suivie d'une exportation massive d'argent chinois vers les États-Unis. La déflation des prix de l'argent en Chine a le plus durement touché les secteurs chinois de l'agriculture et de l'industrie[22].

En conséquence, les banques privées chinoises vendent leurs réserves d'argent en dehors de la Chine tout en ralentissant la production et l'émission de nouveaux billets, car elles retirent davantage de leurs anciens billets de la circulation. Cela entraîne une baisse de l'offre de billets en circulation et ceux qui étaient encore en circulation ont vu leur pouvoir d'achat augmenter[21]. L'effet est désastreux pour de nombreuses entreprises privées à travers le pays, entre les pertes comptables, la baisse continue des prix et le manque de rentabilité. De nombreuses entreprises sont obligées de licencier une grande partie de leurs effectifs pour rester à flot et réduire les coûts de production. De nombreuses entreprises s'endettent durablement, et deviennent insolvables.

En novembre 1935, la Banque centrale de Chine retire officiellement le pays de l'étalon-argent. Cette décision a également rendu les billets de banque de la Banque centrale de Chine légaux et fait de la monnaie chinoise une monnaie fiduciaire, ce donne au gouvernement nationaliste chinois le contrôle total de la quantité de monnaie circulant en Chine[22].

En l'absence de restrictions sur le pouvoir du gouvernement à faire tourner la planche à billets, la politique de la Banque centrale chinoise a rapidement conduit à un désastre monétaire, cette crise ne faisant qu'empirer avec l'arrivée de la guerre en Chine avec le Japon[22].

La déflation galopante affecte gravement le gouvernement nationaliste chinois, car leur programme de financement du déficit était devenu un fardeau trop lourd pour eux. Le gouvernement adopte alors rapidement des politiques pour arrêter la déflation en créant des contrôles sur l'exportation de l'argent hors de Chine[21]. Ils s'avèrent pourtant largement inefficaces car le gouvernement chinois n'avait pas son mot à dire sur le fonctionnement des banques étrangères en Chine qui exportaient de l'argent hors de Chine et alors que la contrebande illégale d'argent hors de Chine était devenue une profession en soi.

Désespéré de garder ses finances sous contrôle, le gouvernement nationaliste chinois a été contraint de rechercher de nouvelles sources de revenus. Ila accorde alors des privilèges spéciaux à la Banque centrale de la république de Chine, comme l'exemption de la réglementation sur l'exportation d'argent, ce qui a permet à la Banque centrale de la république de Chine de prospérer alors que presque toutes les banques privées en Chine font face à de graves pertes[21].

Parce que la Banque centrale de Chine bénéficiait du patronage du gouvernement, elle est rapidement devenue l'institution financière la plus rentable de toute la Chine. En 1934, la Banque centrale de Chine ne possédait que 11% des actifs de toutes les banques chinoises, mais elle gagnait jusqu'à 37% de tous les bénéfices bancaires chinois. La majorité des revenus de la banque centrale ont été utilisés pour le gouvernement chinois[21].

Malgré le contrôle des exportations par le gouvernement nationaliste chinois sur l'argent et les revenus de la Banque centrale de Chine, tout au long de l'année 1934, la situation financière du gouvernement nationaliste chinois s'aggrave[21].

Le gouvernement nationaliste chinois tente aussi de vendre plus de titres gouvernementaux pour financer ses efforts, le Kuomintang publie ainsi la loi sur la caisse d'épargne pour aider à atteindre cet objectif[21]. Cette loi obligeait chaque banque d'épargne chinoise à acheter des obligations d'État jusqu'à ce que ses avoirs en ces obligations représentent ¼ de l'ensemble de ses dépôts. Mais cette loi n'a pas eu d’effet substantiel sur la situation financière du gouvernement nationaliste chinois.

Impact de la deuxième guerre sino-japonaise sur les banques

En janvier 1932, les banques étaient si étroitement liées au gouvernement nationaliste chinois que l'arrivée des Japonais provoque une panique financière et de nombreuses personnes se précipitent sur le marché des obligations d'État pour vendre leurs obligations. Le prix des obligations tombe à moins de 60% de leur valeur nominale[21]. Les banques privées qui détenaient une grande quantité d'obligations d'État voient également leur valeur baisser considérablement.

Au cours de la Seconde Guerre sino-japonaise, de nombreuses personnes ont commencent à craindre que les billets émis par certaines banques ne deviennent irrécupérables. Cela qui provoque une panique majeure et les ruées bancaires affectent gravement certaines banques chinoises et en poussent quelques-unes à la faillite[21].

La deuxième guerre sino-japonaise dure huit ans, de juillet 1937 à septembre 1945. L'armée impériale japonaise occupait plus d'un tiers de toute la Chine, ce qui comprenait pratiquement toutes les principales villes portuaires et centres industriels chinois, vitaux pour l'économie chinoise. Plus de 10 000 000 civils chinois perdent la vie durant le conflit[22]. Pendant la Seconde Guerre mondiale, le gouvernement nationaliste chinois a eu recours à l'impression d'une grande quantité d'argent pour financer la majorité de ses dépenses, couvrant 65% à 80% de ses dépenses annuelles grâce à la création de plus d'argent.

Lorsque la deuxième guerre sino-japonaise éclate en 1937, la quantité totale de yuans chinois en circulation (ce chiffre comprend à la fois les dépôts en devises et les dépôts à vue) était de 3,6 milliards de yuans. En décembre 1941, lorsque les Etats-Unis entrent en guerre, l'offre totale de yuans chinois en circulation était passée à 22,8 milliards de yuans. Pour le reste de la deuxième guerre sino-japonaise, les chiffres étaient les suivants: 1942, 50,8 milliards de yuans; 1943, 100,2 milliards de yuans; 1944, 275 milliards de yuans; et 1945, 1 506,6 milliards de yuans [22].

La fin de la deuxième guerre sino-japonaise n'a fait que rouvrir la longue guerre civile entre le gouvernement nationaliste chinois et les grandes forces communistes en Chine. Ces circonstances se sont toutes révélées désastreuses pour le secteur bancaire chinois et pour l'économie dans son ensemble[22]. La guerre civile a entraîné une pire inflation. Pendant la guerre civile chinoise, le gouvernement nationaliste chinois a financé ses dépenses par une expansion monétaire de 50 à 65% par an. Pendant et après la guerre, le gouvernement nationaliste chinois avait imposé des contrôles inapplicables des prix e dans toute l'économie chinoise à l'époque, affectant gravement le secteur financier chinois des salaires qui ne réussiraient qu'à créer encore plus de distorsions et de déséquilibres.

Confronté à une guerre imminente avec le Japon, le gouvernement chinois a pris le contrôle de plus de 70% des actifs des banques chinoises modernes grâce au fameux coup d'État bancaire.

Le coup d'État bancaire

En réponse à la situation financière désastreuse du gouvernement nationaliste chinois, la plus grande banque privée du pays, la Banque de Chine, a tenté de desserrer ses liens avec le gouvernement du Kuomintang. La Banque de Chine liquide tous ses avoirs libellés en obligations d'État chinoises, même avec une perte à court terme[21].

De manière générale, les petites banques privées suivent la Banque de Chine dans ses décisions. Ce mouvement constitue une évolution inquiétante pour le Kuomintang, une liquidation à grande échelle des obligations d'État chinoises par des banques privées se produirait à moins que le gouvernement agisse rapidement[21]. Si cela se produisait, le gouvernement nationaliste chinois ne pourrait plus compter sur le financement du déficit pour ses revenus, et le gouvernement a été contraint d'agir en désespoir de cause.

Le nouveau ministre des Finances, HH Kung décide de consulter Chiang Kai-Shek pour concevoir un plan qui tenterait de prendre les ressources des plus grandes banques privées de Chine et de les faire souscrire au gouvernement du Kuomintang[21]. Plutôt que de rendre les obligations d'État chinoises plus attractives pour les banquiers et les investisseurs, le ministre Kung a voulu nationaliser les deux plus grandes banques chinoises privées, la Banque de Chine et la Banque des Communications.

Le gouvernement lance donc une campagne de propagande dévalorisant les banquiers privés, accusés d'être responsables de tous les problèmes économiques de la Chine à cause de leur avidité[21]. HH Kung affirme que les échecs commerciaux, causés par la déflation monétaire liée au prix international de l'argent, étaient en réalité le résultat du fait des banques privées, qui placent leurs propres gains et profits au-dessus de l'intérêt public du peuple chinois. La campagne rencontre un certain succès. Des civils chinois en colère expriment leur opposition aux banques privées, et il devient courant que les journaux chinois publient des éditoriaux qui soutiennent les accusations de Kung contre les banquiers.

L'évolution de l'opinion publique et les campagnes de diffamation de Kung encouragent les banques de créer un fonds destiné à consentir des « prêts d'urgence » aux entreprises en difficulté en raison de la déflation généralisée[21]. Or, la principale raison de la grande poussée de propagande était d'amener le peuple chinois à soutenir la nationalisation des deux plus grandes banques chinoises. Le 23 mars 1935, le Kuomintang dévoile ses plans et Kung déclare que le gouvernement chinois nationaliserait la Banque de Chine et la Banque des Communications. La prise de contrôle est présentée comme étant légale en créant arbitrairement suffisamment d'actions dans chacune des deux banques pour que le gouvernement nationaliste chinois devienne l'actionnaire majoritaire dans les deux. Kung destitue les anciens directeurs de banque et les fait remplacer par des personnes qui seraient plus avantageuses pour le gouvernement nationaliste chinois.

En juin 1935, le gouvernement nationaliste chinois utilise les actifs de la Banque de Chine et de la Banque des communications pour prendre le contrôle d'un certain nombre de petites banques chinoises privées. Kung lance ensuite un plan dans le cadre duquel la Banque centrale de Chine, la Banque de Chine et la Banque des communications commenceraient à accumuler les billets émis par de petites banques chinoises privées, puis à présenter ces billets pour remboursement dans leurs bureaux en même temps. Sachant que les petites banques ne seraient pas en mesure de rembourser les banques gouvernementales, Kung pourrait alors déclarer toutes ces banques insolvables et les nationaliser rapidement. Kung insiste auprès du public chinois pour que le gouvernement nationaliste gère ces banques dans l'intérêt public. Comme pour la Banque de Chine et la Banque des communications, les directeurs des petites banques ont été démis de leurs fonctions et remplacés par des personnes nommées par le gouvernement nationaliste chinois afin de contrôler ces banques[21].

La fin de l'autonomie des banques privées

En juillet 1935, le Kuomintang avait complètement mis fin à la banque privée en Chine. Tous les actifs et ressources des banques chinoises privées et des grandes banques chinoises (désormais nationalisées) étaient à la disposition du gouvernement chinois, étant devenu l'actionnaire majoritaire de chaque banque en Chine[21]. Le gouvernement nationaliste chinois n'a pas perdu une seconde et a immédiatement commencé à utiliser toutes les ressources du secteur financier chinois pour financer le gouvernement et ses dépenses. Les banques ont toutes reçu l'ordre d'acheter plus d'obligations d'État et de prêter plus d'argent au gouvernement chinois. En dépit de toutes les ressources des plus grandes banques de Chine, le gouvernement nationaliste chinois n'avait que juste assez de revenus pour rester solvable.

Le coup d'État bancaire s'est avéré n'avoir aucun effet, bon ou mauvais, sur la déflation qui sévissait en Chine à l'époque et de nombreuses entreprises privées continueraient de faire faillite, car les contrebandiers retireraient plus d'argent des côtes chinoises pour le vendre avec profit[21]. Afin d'empêcher l'exportation illégale d'argent hors de Chine, le Kuomintang a rendu le crime de contrebande d'argent hors de Chine passible de la peine de mort ou de la réclusion à perpétuité[25]. La nouvelle législation s'est avérée inefficace et la déflation continuerait de faire baisser les prix.

La banque privée ayant pris fin en Chine, le ministre Kung a présenté une proposition de création d'une nouvelle monnaie fiduciaire nationale qui ne serait soutenue que par les promesses du gouvernement. La nouvelle monnaie ne serait constituée que de papier-monnaie et était destinée à donner de multiples avantages exclusivement au gouvernement nationaliste chinois, l'un de ces avantages était de fabriquer tout l'argent dans la propriété du gouvernement chinois et l'autre en étendant le contrôle du Kuomintang sur l'économie chinoise[21]. Comme le gouvernement chinois était maintenant officiellement en possession de tout l'argent en Chine et avec l'aide du « Fonds de stabilisation de la monnaie », qui a été créé par le Royaume-Uni et les États-Unis pour aider la monnaie chinoise, on pensait généralement que la déflation de la Chine le problème pourrait être résolu. Le gouvernement nationaliste chinois gagnerait un monopole complet sur la masse monétaire chinoise, ce qui permettrait au gouvernement de monétiser ses dettes. La destruction du système monétaire chinois à cette époque avait aidé le mouvement communiste chinois à triompher sur le continent chinois en 1949[22].

Introduction d'un nouveau yuan national chinois

.jpg.webp)

À la suite de la réforme monétaire de 1935, le gouvernement de la république de Chine aintroduit le fabi (法 幣, « monnaie légale »), de novembre 1935 à décembre 1936, les 3 banques émettrices de billets officiellement sanctionnées ont émis le nouveau papier-monnaie, le fabi était complètement détaché du silver standard. Le gouvernement central de la république de Chine avait promulgué ces réformes monétaires pour limiter l'émission de devises à trois grandes banques contrôlées par le gouvernement : la Banque de Chine (中國 銀行), la Banque centrale de Chine (中央銀行), la Bank of Communications (交通銀行), et plus tard la Farmers Bank of China (中國 農民 銀行). Les Chinois étaient tenus par mandat du gouvernement de remettre toutes leurs réserves d'argent actuelles en échange du fabi nouvellement introduit, cela était principalement fait par le gouvernement afin de fournir l'argent que le gouvernement chinois devait aux États-Unis. Le gouvernement chinois et la banque centrale ont pris soin de procéder à une libération contrôlée d'environ 2 milliards de yuans de nouveaux billets fabi, cela a été fait afin de prévenir l' inflation, et le gouvernement avait pris de nombreuses précautions pour distribuer ces billets à la fois progressivement et équitablement. Dans les premiers mois qui ont suivi la sortie des billets fabi, le gouvernement chinois a fait cela pour attendre de voir si le public chinois placerait sa confiance dans la nouvelle monnaie chinoise unifiée[26] - [27].

Les billets de banque émis par les banques privées chinoises (comme le zhuangpiao) pouvaient continuer à circuler dans des montants fixés par le gouvernement, mais ces billets de banque privés devaient être progressivement éliminés au profit de la nouvelle monnaie[21]. Tous les particuliers et intuitions qui étaient en possession de tout argent ont été décrétés pour l'échanger contre la nouvelle monnaie nationale dans un délai de 6 mois.

Le nouveau décret sur la monnaie contenait également un libellé destiné à préserver la confiance de la population en général dans la monnaie nouvellement établie[21]. Il contenait un décret qui promettait la création d'un nouveau « Fonds de stabilisation des devises » qui achèterait et vendrait des devises pour tenter de maintenir le taux de change entre le nouveau yuan chinois et les devises étrangères à un niveau assez constant.

Le décret sur la monnaie contenait également plusieurs dispositions visant à modifier la fonction de la Banque centrale de Chine elle-même. Au lieu que la banque centrale soit simplement une division du trésor public chinois, la Banque centrale de Chine a été décrétée pour devenir une « banque du banquier » qui deviendrait complètement distincte du trésor public chinois[21]. Le décret sur la monnaie a également maintenu dans son texte que "des plans de réajustement financier ont été élaborés afin que le budget national soit équilibré". Et le ministre des Finances HH Kung a également réaffirmé que le gouvernement chinois était déterminé à faire en sorte que la nouvelle monnaie ne souffre pas de l'inflation.

Alors que le nouveau décret sur la monnaie a été formulé de manière que le peuple chinois ne craigne pas qu'il conduise à une inflation incontrôlable, la réalité a brossé un tableau très différent. Pendant ce temps, les journaux chinois publiaient des éditoriaux destinés à assurer au public chinois que le Kuomintang n'avait que les meilleures intentions absolues pour l'économie de la Chine, et le passage à une monnaie fiduciaire en papier a été annoncé par les économistes contemporains du monde entier comme une étape majeure vers un système bancaire plus moderne[21]. La réforme de la monnaie et le yuan national chinois nouvellement introduit avaient en réalité complètement détruit le système bancaire privé en Chine, qui avait bien servi l'économie chinoise, et placé le contrôle de la monnaie chinoise entre les mains d'un gouvernement corrompu et inepte mal intentionné.

Malgré le libellé du nouveau décret sur la monnaie, la Banque centrale de Chine continuerait à fonctionner comme une partie du Trésor chinois et le gouvernement nationaliste chinois n'a fait aucune tentative pour équilibrer son budget national[21]. En fait, le gouvernement nationaliste chinois a doublé son programme de financement du déficit dans les années à venir. L'inflation a commencé presque immédiatement après l'introduction de la nouvelle monnaie.

Le nouveau yuan a remplacé l'ancien yuan à un taux de conversion de 1: 3 000 000 en 1948. En août de la même année, le montant total de la nouvelle monnaie en circulation était de 296,82 milliards de yuans[22].

Le nouveau yuan s'est avéré également affecté par la surimpression du gouvernement, les presses à imprimer produisant suffisamment d'argent pour provoquer également une hyperinflation dans la nouvelle monnaie. En décembre de l'année 1948, l'offre de ce nouveau yuan en circulation avait atteint 8 186,33 milliards de yuans. Seulement quelques mois plus tard, en avril de l'année 1949, le montant en circulation était passé à 5 161 240,0 milliards de yuans[22].

Une combinaison de pénuries et de destructions liées à la guerre et l'impact inégal de l'expansion monétaire ont conduit à une augmentation spectaculaire des prix à des degrés divers dans les nombreuses régions de Chine[22]. L'indice des prix de gros de Shanghai au cours de cette période a considérablement augmenté au cours de cette période.

L'indice des prix de gros de Shanghai entre mai 1937 et avril 1949[22]:

| Indice des prix de gros de Shanghai (1937-1949) | |

|---|---|

| Date | Indice des prix de gros de Shanghai |

| Mai 1937 | 1 |

| Fin 1941 | 15,98 |

| Décembre 1945 | 177 088 |

| Fin 1947 | 16 759 000 |

| Décembre 1948 | 36,788,000,000 |

| Avril 1949 | 151 733 000 000 000 |

À cette époque, la valeur du papier-monnaie chinois sur le marché des changes reflétait également cette énorme dépréciation de la monnaie chinoise au fil des ans[22]. Les taux de change du marché sur le marché noir ont considérablement augmenté au cours de cette courte période.

| Taux de change du marché noir entre le yuan chinois et le dollar des États-Unis (1937-1949) | |

|---|---|

| Date | Taux de change pour 1 USD |

| Juin 1937 | 3,41 yuans |

| Décembre 1941 | 18,93 yuans |

| Fin 1945 | 1222 yuans |

| Mai 1949 | 23 280 000 yuans |

Jay Habegger de la Fondation pour l'éducation économique (FEE) a déclaré que les promesses faites par HH Kung semblaient être une blague cruelle aux dépens du peuple chinois[21]. La grave hyperinflation avait complètement détruit la richesse de la classe moyenne chinoise et plongé certains segments de la population rurale et agricole de Chine dans une pauvreté extrême[22].

Finalement, l'inflation est devenue si sévère qu'elle a contribué à l'effondrement du gouvernement nationaliste chinois en Chine continentale pendant la guerre civile chinoise[21]. Mais il serait exagéré de dire que la grande inflation de la Chine pendant cette période était en fait la cause principale de la défaite du gouvernement nationaliste chinois aux mains du Parti communiste chinois[22].

Taïwan

À la suite de la guerre civile chinoise entre le Kuomintang et le Parti communiste, le General Management Office et la Bank of Communications ont accompagné le gouvernement de la république de Chine lors de leur déménagement à Taiwan . Les succursales des banques chinoises qui étaient restées en Chine continentale ont été nationalisées par le gouvernement de la république populaire de Chine et les succursales de la Banque de Chine et de la Banque des communications ont continué à s'appeler "Bank of China" et "Bank of Communications". Les succursales des banques chinoises à l'étranger continueraient de servir les Chinois d'outre-mer . Ces succursales accepteraient également les envois de fonds et aideraient le gouvernement de la République de Chine à gérer les questions relatives aux marchés étrangers[28].

En 1960, le Bureau de la direction générale de la Banque de Chine a été rouvert à Taïwan, à cette époque, la version taïwanaise de la Banque de Chine était une banque professionnelle pour le commerce et les échanges internationaux et fonctionnait comme une société bancaire commerciale générale[28].

Le 25 octobre 1971, la république populaire de Chine dirigée par le Parti communiste a remplacé la république de Chine aux Nations unies à la suite de l'adoption de la résolution 2758 . Afin d'éviter que tous ses actifs ne soient transférés de force au gouvernement de la république populaire de Chine, car il était considéré comme un « État successeur » qui « héritait de la Chine » de la république de Chine encore existante. Pour cette raison, la Banque de Chine à Taïwan a été rebaptisée "Banque commerciale internationale de Chine" (中國 業 業 業), également appelée ICBC, puis privatisée par le gouvernement de la république de Chine[28].

République populaire de Chine

Après 1949

L'histoire du système bancaire chinois a été quelque peu mouvementée. La nationalisation et la consolidation des banques du pays ont reçu la plus haute priorité dans les premières années de la république populaire de Chine, et la banque a été le premier secteur à être complètement socialisé. Dans la période de reprise après la guerre civile chinoise (1949-1952), la Banque populaire de Chine a agi très efficacement pour mettre un terme à l' inflation qui faisait rage et mettre les finances de la nation sous contrôle central. Au fil du temps, l'organisation bancaire a été modifiée à plusieurs reprises pour s'adapter aux conditions changeantes et aux nouvelles politiques. Fin 1951, le yuan renminbi devient la seule monnaie légale en Chine.

Le système bancaire a été centralisé dès le début sous le ministère des Finances, qui exerçait un contrôle ferme sur tous les services financiers, le crédit et la masse monétaire . Au cours des années 1980, le système bancaire a été élargi et diversifié pour répondre aux besoins du programme de réforme, et l'ampleur de l'activité bancaire a fortement augmenté. Les nouvelles procédures budgétaires obligent les entreprises publiques à ne verser à l'Etat qu'un impôt sur le revenu et à rechercher des fonds d'investissement sous forme de prêts bancaires. Entre 1979 et 1985, le volume des dépôts a presque triplé et la valeur des prêts bancaires a augmenté de 260 pour cent. En 1987, le système bancaire comprenait la Banque populaire de Chine, la Banque agricole de Chine, la Banque de Chine (qui s'occupait des questions de change), la Banque chinoise d'investissement, la Banque industrielle et commerciale de Chine, la Banque de construction populaire, la Banque des communications, la Compagnie d'assurance populaire de Chine., coopératives de crédit rurales et coopératives de crédit urbaines.

La Banque populaire de Chine était la banque centrale et le fondement du système bancaire. Bien que la banque ait chevauché ses fonctions avec le ministère des Finances et ait perdu beaucoup de ses responsabilités pendant la Révolution culturelle, dans les années 1970, elle a retrouvé sa position de leader. En tant que banque centrale, la Banque populaire de Chine était seule responsable de l'émission des devises et du contrôle de la masse monétaire. Il servait également de Trésor public, de principale source de crédit pour les unités économiques, de centre de compensation des transactions financières, de détenteur des dépôts des entreprises, de banque nationale d'épargne et de surveillance omniprésente des activités économiques.

Une autre institution financière, la Banque de Chine, s'occupait de toutes les opérations de change. Il était chargé d'allouer les réserves de change du pays, d'organiser les prêts étrangers, de fixer les taux de change de la monnaie chinoise, d'émettre des lettres de crédit et d'effectuer généralement toutes les transactions financières avec des entreprises et des particuliers étrangers. La Banque de Chine avait des bureaux à Pékin et dans d'autres villes s'occupant du commerce extérieur et des bureaux à l'étranger dans les principaux centres financiers internationaux, notamment à Hong Kong, Londres, New York, Singapour et le Luxembourg .

La Banque agricole a été créée dans les années 50 pour faciliter les opérations financières dans les zones rurales. La Banque agricole a apporté un soutien financier aux unités agricoles. Il a émis des prêts, géré les crédits publics pour l' agriculture, dirigé les opérations des coopératives de crédit rural et assuré la supervision générale des affaires financières rurales. La Banque agricole avait son siège à Pékin et disposait d'un réseau d'agences dans tout le pays. Elle a prospéré à la fin des années 50 et au milieu des années 60, mais a langui par la suite jusqu'à la fin des années 70, lorsque les fonctions et l'autonomie de la Banque agricole ont été considérablement accrues pour aider à promouvoir une production agricole plus élevée. Dans les années 80, il a été à nouveau restructuré et doté d'une plus grande autorité afin de soutenir la croissance et la diversification de l'agriculture dans le cadre du système de responsabilité.

La Banque populaire de la construction gérait les crédits de l'État et les prêts pour la construction d'immobilisations. Il a vérifié les activités des bénéficiaires de prêts pour s'assurer que les fonds étaient utilisés pour leur objectif de construction désigné. L'argent a été décaissé par étapes au fur et à mesure de l'avancement du projet. La politique de réforme a déplacé la principale source de financement des investissements du budget du gouvernement vers les prêts bancaires et a accru la responsabilité et les activités de la Banque populaire de construction.

Les coopératives de crédit rurales étaient de petites organisations d'épargne et de crédit détenues collectivement qui étaient la principale source de petits services financiers au niveau local dans les campagnes. Ils ont géré des dépôts et des prêts à court terme pour des familles agricoles individuelles, des villages et des organisations coopératives. Sous la direction de la Banque agricole, ils ont suivi des politiques bancaires étatiques uniformes mais ont agi en tant qu'unités indépendantes à des fins comptables. En 1985, les coopératives de crédit rural détenaient des dépôts totaux de 72,5 milliards de yens.

Les coopératives de crédit urbaines ont été un ajout relativement nouveau au système bancaire au milieu des années 80, quand elles ont commencé à opérer à grande échelle. Au fur et à mesure que les opportunités commerciales se développaient pendant la période de réforme, les milliers d'entreprises individuelles et collectives qui se sont développées dans les zones urbaines ont créé un besoin de services financiers à petite échelle que les banques formelles n'étaient pas disposées à satisfaire. Les responsables de la Banque ont donc encouragé l'expansion des coopératives de crédit urbaines en tant que complément précieux au système bancaire. En 1986, il existait plus de 1 100 coopératives de crédit urbaines, qui détenaient un total de 3,7 milliards de yens en dépôts et accordaient des prêts d'une valeur de 1,9 milliard de yens.

Au milieu des années 80, le système bancaire manquait encore de certains des services et caractéristiques considérés comme fondamentaux dans la plupart des pays. Les relations interbancaires étaient très limitées et les emprunts et les prêts interbancaires étaient pratiquement inconnus. Les comptes chèques étaient utilisés par très peu de particuliers et les cartes de crédit bancaires n'existaient pas. En 1986, des mesures initiales ont été prises dans certains de ces domaines. Des réseaux d'emprunts et de prêts interbancaires ont été créés dans vingt-sept villes le long du fleuve Yangtsé et dans quatorze villes du nord de la Chine. Des réseaux financiers interrégionaux ont été créés pour relier les banques de onze grandes villes de Chine, notamment Shenyang, Canton, Wuhan, Chongqing et Xi'an, et également pour relier les succursales de la Banque agricole. La première carte de crédit chinoise, la Great Wall Card, a été introduite en juin 1986 pour être utilisée pour les opérations de change. Une autre innovation financière en 1986 a été l'ouverture des premières bourses chinoises depuis 1949. Les petites bourses ont commencé à fonctionner quelque peu provisoirement à Shenyang, dans la province du Liaoning, en août 1986 et à Shanghai en septembre 1986.

Tout au long de l'histoire de la république populaire de Chine, le système bancaire a exercé un contrôle étroit sur les transactions financières et la masse monétaire. Tous les départements gouvernementaux, les unités économiques publiques et collectives et les organisations sociales, politiques, militaires et éducatives étaient tenus de conserver leurs soldes financiers sous forme de dépôts bancaires . Ils ont également reçu pour instruction de ne garder sous la main que suffisamment de liquidités pour faire face aux dépenses quotidiennes; toutes les transactions financières majeures devaient être effectuées par l'intermédiaire de banques. Le paiement des biens et services échangés par les unités économiques était effectué en débitant le compte de l'unité d'achat et en créditant celui de l'unité de vente du montant approprié. Cette pratique a effectivement contribué à minimiser le besoin de monnaie .

Depuis 1949, les dirigeants chinois ont exhorté le peuple chinois à créer des comptes d'épargne personnels pour réduire la demande de biens de consommation et augmenter le capital disponible pour l'investissement. Les petites succursales des caisses d'épargne étaient bien situées dans les zones urbaines. Dans les campagnes, l'épargne était déposée auprès des coopératives de crédit rurales, qui se trouvaient dans la plupart des villes et villages. En 1986, les dépôts d'épargne pour l'ensemble du pays s'élevaient au total à plus de 223,7 milliards de yens.

Voir également

- Histoire de la banque

- Histoire de l'économie

- Économie de la dynastie Song

- Économie de la Chine

- Histoire économique de la Chine (avant 1911)

- Histoire économique de la Chine (1912-1949)

Les références

- W. Scott Morton, China: Its History and Culture, New York, Lippincott, 1980, p. 95.

- (en) Randall Morck (University of Alberta - Department of Finance and Statistical Analysis; National Bureau of Economic Research (NBER); European Corporate Governance Institute; Asian Bureau of Finance and Economic Research) & Fan Yang (University of Saskatchewan), « The Shanxi Banks. », Academia.edu, (consulté le ).

- Shanxi Provincial Academy of Social Sciences, ed., Shanxi piaohao shiliao (山西票号史料) (Taiyuan: Shanxi jingji chubanshe, 1992), pp. 36-39.

- Lloyd Eastman, Family, Fields, and Ancestors: Constancy and Change in China's Social and Economic History, 1550-1949, Oxford University Press (1988), pages 112-114.

- Huang Jianhui, Shanxi piaohao shi (Taiyuan: Shanxi jingji chubanshe, 1992), pp. 36-39.

- R. O. Hall, Chapters and Documents on Chinese National Banking (Shanghai: Shangwu yinshuguan, 1917), p. 3.

- Zhongguo Renmin Yinhang, Shanghai fenghang, Jinrong Yanjiu Suo (Institute of Financial Studies, Shanghai Branch, People's Bank of China), ed., Shanghai qianzhuang shi liao (上海钱庄史料: "Historical Materials of Shanghai qianzhuang"), 1961, Shanghai (reprint, Shanghai, 1978), p.11.

- (en) Ulrich Theobald, « qianzhuang 錢莊, private banks. », Chinaknowledge.de, (consulté le ).

- (en) Yum Liu, « A City of Commerce and its Native Banks: Hankou Qianzhuang (1800s-1952). », (consulté le ).

- Tang Chuanshi and Huang Hanmin, "Shilun 1927 nian yiqian de Zhongguo yinhangye", Zhongguo jindai jingjishi yanjiu ziliao 4 (1986): 59.

- Ji Zhaojin (2002) A history of modern Shanghai banking. M.E. Sharpe, Armonk. Chapter 9. Socialist Transformation, 1949-1952.

- (en) Ulrich Theobald, « Paper Money in Premodern China. », Chinaknowledge, (consulté le ).

- (en) Ulrich Theobald, « Qing Period Paper Money. », Chinaknowledge.de, (consulté le ).

- (en) John E. Sandrock, « THE FOREIGN BANKS IN CHINA, PART I - EARLY IMPERIAL ISSUES (1850-1900) by John E. Sandrock - The Opening of China to the Outside World. », The Currency Collector., (consulté le ).

- (en) John E. Sandrock, « FOREIGN BANKS IN CHINA, Part II - IMPERIAL CHINESE ISSUES (1900-1911) by John E. Sandrock. », The Currency Collector., (consulté le ).

- Wang Jingyu, Shijiu shiji xifang ziben zhuyi dui Zhongguo de jingji qinlue (Beijing: Renmin chubanshe, 1983) at 146-148.

- (en) Moazzin, « Sino-Foreign Business Networks: Foreign and Chinese banks in the Chinese banking sector, 1890–1911 », Modern Asian Studies, vol. 54, no 3, , p. 970–1004 (ISSN 0026-749X, DOI 10.1017/S0026749X18000318, lire en ligne).

- Hubert Bonin, Asian Imperial Banking History, Routledge, (ISBN 978-1317316930), « Banking, Money and International Finance ».

- Bank of China, "Xiuzheng Zhongguo yinhang zeli" 修正中國銀行則例 (Revised regulations of the Bank of China), 22 November 1917, Bank of China file, no. 397/2-798.

- Zhongguo wenhua fuxingshe, ed., Kangzhan qian shinian zhi Zhongguo (抗戰前十年之中國) (1937: Longmen shudian, 1965)

- (en) Mr. Habegger is a student at the University of Colorado in Boulder. He was a summer intern at FEE in 1986., « Origins of the Chinese Hyperinflation. », Foundation for Economic Education (FEE), (consulté le ).

- (en) Richard M. Ebeling, « The Great Chinese Inflation - Inflation Undermined Popular Support Against Communism. », Foundation for Economic Education (FEE), (consulté le ).

- (en) Hewitt, « Hyperinflation in China, 1937 - 1949. », The Market Oracle, (consulté le ).

- Eduard A. Kann, The History of China's Internal Loan Issues (New York: Garland Publishing, Inc, 1980), p. 82.

- W. Y. Lin, The New Monetary System of China (Shanghai: Kelly and Walsh Publishers, 1936 [reprinted by the University of Chicago Press]), p. 73.

- (en) Noah Elbot, « China's 1935 Currency Reform: A Nascent Success Cut Short By Noah Elbot. », Duke East Asia Nexus (Duke University)., (consulté le ).

- Chang, H.: The Silver Dollars and Taels of China. Hong Kong, 1981 (158 pp. illus.). Including Subsidiary Notes on "The Silver Dollars and Taels of China" Hong Kong, 1982 (40 pp. illus.). (OCLC 863439444).

- Xue Huayuan (薛化元):"The History of Taiwan after the War",(《戰後臺灣歷史閱覽》),Taipei (台北):Wunan Book Publishing (五南圖書出版),Published: 2010年, (ISBN 9789571159102). Page: 245. (in Mandarin Chinese using traditional Chinese characters).

Lectures complémentaires

- Linsun Cheng, Banking in Modern China: Entrepreneurs, Professional Managers, and the Development of Chinese Banks, 1897-1937 (Cambridge University Press, 2007). (ISBN 0-521-03276-8)

- Zhaojin Ji, A History of Modern Shanghai Banking: The Rise and Decline of China's Finance Capitalism (ME Sharpe, 2003). (ISBN 0-7656-1003-5)