Monnaie fiduciaire

La monnaie fiduciaire est la monnaie comprenant les pièces modernes et les billets de banque[1]. C'est un instrument financier dont la valeur nominale est supérieure à la valeur intrinsèque ; la confiance (fiducia en latin) que lui accorde l'utilisateur comme valeur d'échange, moyen de paiement, et donc comme monnaie, repose sur un principe de garantie défendu par une institution centralisatrice.

Historique

La monnaie fiduciaire est aussi ancienne que la monnaie : même quand le bien de référence était une quantité de grain ou une tête de bétail, il était possible de réaliser des transactions, des prêts ou des dépôts avec des objets représentatifs de ces biens réels mais peu pratiques.

Parmi les exemples antiques de monnaie fiduciaire métallique, on compte la pièce antoninianus émise dans l'Empire romain en 215 par Caracalla[2]. Celle-ci avait une valeur faciale de deux deniers mais un poids en argent de 1,5 denier[2].

Puis sont apparus les lettres de change, les billets de banque et les chèques.

Dans les économies modernes, les comptes en banque de dépôts à vue, ou dépôts de monnaie scripturale, sont constitués de monnaie fiduciaire, représentative d'une somme en monnaie légale qui n'est elle-même que de la monnaie fiduciaire de la banque centrale.

Dans les années 2000, la monnaie électronique (Moneo en France) est apparue ; contrairement aux cartes de paiement, l'argent qui y est stocké n’est pas directement associé à un compte courant, mais peut être converti (dans les deux sens) dans le compte d'une banque adhérente au système ; il s’agit donc d'une monnaie fiduciaire de troisième niveau (le premier étant la monnaie légale et le deuxième la monnaie scripturale des comptes bancaires).

Principes

Valeur nominale, valeur intrinsèque

La valeur nominale, par exemple d'un billet de banque marqué « 10 euro », ne réside manifestement pas dans le coût de la matière qui lui sert de support matériel, ici le papier-monnaie. Contrairement aux instruments monétaires matérialisés sous la forme de métaux précieux, la valeur de cette matière est nettement plus faible que la valeur nominale attribuée au billet. Le coût de fabrication d'un billet de 10 euros est très inférieur à sa valeur faciale.

La « croyance » qu'un billet de dix euros vaut bien dix euros provient de sa valeur d'échange, donc du constat qu'à tout moment ce billet permet bien d'acquérir un bien ou un service d'un prix équivalent.

Aujourd'hui, la quasi-totalité des monnaies dans le monde (par exemple l'euro, créé à partir de monnaies fiduciaires nationales ou le dollar américain qui n'est plus convertible en or depuis la fin des accords de Bretton Woods le ) sont des monnaies fiduciaires.

Garantie

Pour que la confiance en cet instrument soit effective, et que celui-ci devienne un moyen d'échange, il doit être garanti et imposé par un organisme centralisateur, une autorité reconnue : État, banque centrale, ville, union de commerçants, etc. La monnaie fiduciaire a donc à la fois cours légal et cours forcé ; elle ne peut être refusée dans les termes de l'échange et dans les limites de la démonétisation du support, à quelques exceptions près[4]. La monnaie fiduciaire fait partie d'un ensemble plus vaste, la masse monétaire qui inclut d'autres moyens et systèmes de paiement comme la monnaie scripturale, les espèces métalliques, la monnaie électronique.

Aspects pratiques et problématiques

Le développement des instruments financiers de type fiduciaire répond depuis son origine à des aspects pratiques évidents : un billet de 100 euro — un morceau de papier — est moins encombrant que cent pièces de 1 euro pesant près d'un kilo. Cette monnaie qui prend la forme de billet garanti par une institution est également anonyme, on disait autrefois « au porteur », et ce, contrairement à la lettre de change, au chèque ou au règlement par carte bancaire, par exemple, qui sont nominatifs et parfois non transférables à un tiers. En revanche, thésauriser ce type de monnaie fiduciaire ne met pas à l'abri de la dévaluation, de changements monétaires, des risques de perte, de vol ou d'incendie, etc. Dans certains pays, la détention et l'usage de la monnaie fiduciaire est réglementée, pour lutter par exemple contre le blanchiment d'argent.

Histoire

Monnaie divisionnaire métallique

La monnaie divisionnaire, ce qu’on appelle les pièces de monnaie (ou autrefois, « les espèces sonnantes et trébuchantes »), constitue aujourd'hui une faible partie de la masse monétaire. Ces pièces n’ont pas de valeur intrinsèque, même si elles ont un coût de fabrication, car elles ne sont plus composées comme autrefois en métaux précieux (or et argent). Les variantes d’alliage et de composition de ces pièces n’ont qu’un but pratique. Les pièces sont produites par un organisme chargé par l’État de leur fabrication mais ne correspondent pas à une émission de monnaie : elles ne sont mises en circulation qu’après échange contre une quantité équivalente d'unités de compte plus généralement représentées par des billets. Cependant, les pièces produites à partir de métaux précieux ont la valeur d'usage ou d'échange de ce métal (or ou argent), ce qui peut leur conférer un statut de valeur-refuge. Depuis l'époque de l'Empire romain, le monde occidental établit un rapport d'échange entre l'or et l'argent suivant un ratio fluctuant allant de douze à seize (valeur d'un gramme d'or en grammes d'argent), et générant occasionnellement des périodes de crises : au XIIIe, au XVIe et entre la fin du XVIIIe et le milieu du XIXe siècle.

L’histoire économique tend à démontrer un plus grand pragmatisme dans le choix des monnaies divisionnaires, lesquelles circulent très vite et restent très peu de temps dans la poche des usagers. Le risque qu’elles perdent leur valeur pendant la période où elles sont conservées est quasi nul sauf très rares exceptions, et les sommes en jeu ne sont pas telles que la perte de valeur par démonétisation porte à conséquence.

Beaucoup des objets présentés comme monnaies primitives sont en fait de la petite monnaie dont la valeur intrinsèque n’a pas grande importance pourvu que l’objet ait une certaine résistance et ne soit pas facile à dupliquer. Les coquillages (les cauris) en Chine ont par exemple joué un rôle multi-millénaire de petite monnaie (jusqu’à la fin du XIXe siècle) alors même que les étalons monétaires changeaient ainsi que l’étalon de la monnaie principale. Ces cauris se retrouvent un peu partout et servirent très longtemps de petite monnaie en Afrique.

Pas de commerce de détail sans petite monnaie ! Ce qui rend les usagers peu regardants sur les substituts si la monnaie divisionnaire officielle vient à manquer. Aux péages des autoroutes ou dans les commerces italiens, on utilisait dans les années 1960 des bonbons pour le rendu de la monnaie. La dévaluation de la lire avait rendu plus avantageux de fondre les pièces de monnaie en lires que de les laisser en circulation.

On constate à chaque démonétisation d’une pièce de monnaie divisionnaire qu’une part importante de la monnaie en circulation n’est pas présentée à la conversion (notamment aux comptoirs des établissements bancaires), ce qui a notamment été vérifié partout en zone euro lors du passage à l’euro.

Monnaie de papier

Le papier monnaie naît comme substitut pratique mais provisoire et remboursable des monnaies métalliques. L'origine du papier monnaie est avant tout d'ordre pratique : certes pesant, un kilo d'or est surtout plus risqué à transporter qu'un document représentant et valant pour ce même kilo. Après une histoire tourmentée, il finira par les remplacer totalement. On passe du papier monnaie au billet de banque.

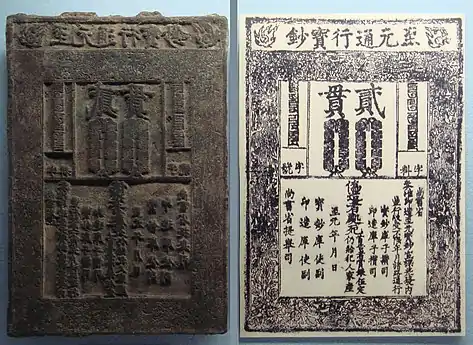

Le premier billet a été utilisé au XIe siècle en Chine[5] - [6] - [7] à une période où une pénurie de métal bloquait le monnayage, mais pas seulement : les vols de matières précieuses et les longues distances entre les points commerçants expliquent aussi son succès. Les Jiaozi étaient à l'origine des planches en bois gravées et portant une inscription à l’encre vermillon et noire émises en règlement en substitut d’argent métal par des commerçants pour leur usage propre. Ces planches ne circulaient pas sur les marchés. Mais, même limitée, cette circulation n’alla pas sans abus. Au Japon, entre la fin du XVIe et le début du XVIIe siècle, apparaissent les hansatsu.

De nouvelles formes de papier monnaie apparaissent cette fois à Amsterdam en 1609 pour faire face à une situation de pénurie monétaire dans un contexte commercial alors en pleine expansion et tourné vers l'international. Plus de 400 pièces de monnaie métalliques différentes, plus ou moins rognées, plus ou moins trafiquées, circulent à cette époque sur la place et difficilement, compte tenu des contrôles qui s’imposent à chaque échange. La banque d'Amsterdam a alors l’idée de rappeler toutes les monnaies (à un prix cassé) pour les refondre et les transformer en une monnaie métallique d’aloi certain. Au lieu de rendre directement cette nouvelle monnaie aux déposants, elle émet des certificats de dépôt représentant cette monnaie et convertibles à vue. Le métal collecté sert à financer la prise de pouvoir par Guillaume d’Orange. La conjonction d’une innovation bancaire et d’un calcul politique se retrouvera à travers l’histoire. Cette monnaie, appelée Florin Banco, ne circule pas dans le petit commerce.

En 1619, la Banque de Hambourg, créée par un banquier vénitien, Warburg, reçoit sa charte et travaille sur le mode de la banque d'Amsterdam. En 1661, la banque de Suède se constitue sur des bases comparables et crée véritablement le premier billet de banque occidental. La banque d’Angleterre démarre en 1694, s’implante symboliquement sur l’emplacement du temple de Mithras et obtient le privilège d’émission en contrepartie du financement massif des besoins financiers de Guillaume III. Vient alors le tour de l’Écosse qui, excentrée par rapport au lit du commerce, manque régulièrement de numéraire. La Royal Bank of Scotland, créée en 1695, est totalement indépendante et émet ses billets selon des règles de prudence qu’elle s'impose.

À la fin du XVIIe siècle, au nord de l'Europe, les billets sont vus comme une innovation importante, une étape nécessaire au développement du commerce (mercantilisme). Cette technique semble prête à essaimer partout dans le monde. Les Écossais en sont les promoteurs. C’est en effet un Écossais qui dirige la Banque d’Angleterre, un autre qui crée la première banque au Canada (qui conservera son droit d’émission jusqu’en 1934). Et c’est à l’Écossais John Law que le Régent Philippe d'Orléans, aux prises avec des difficultés budgétaires inouïes, fait appel en 1715 pour mettre en place un système de papier monnaie : en échange, les monnaies d'or et d'argent seront apportées à la banque et mises aussitôt à la disposition du Trésor royal. En contrepartie, des billets seront mis en circulation, remboursables en une quantité donnée de métal précieux monétaire. L’opération s’avère positive de 1716 à 1719. Elle ranime une activité commerciale déprimée. Comme les banquiers italiens de Florence, Law en profite pour se faire affermer la collecte des impôts et attribuer le monopole d’opérations commerciales extérieures avec la compagnie perpétuelle des Indes. La Banque royale est bientôt submergée de demandes de remboursement jusqu’à la banqueroute. L’idée d’une banque nationale émettant des billets est déconsidérée en France pour un temps.

Entre 1680 et 1750, dans les colonies nord-américaines de la couronne britannique et françaises, le besoin de monnaie est chronique. Il est tel que la monnaie traditionnelle des Amérindiens comme le Wampum circule et que certains états mettent en œuvre des monnaies agricoles comme le tabac[8]. Sous Louis XIV, en Nouvelle France, apparaît la « monnaie de carte ». Quand la première émission de monnaie papier a lieu au Massachusetts en 1690, elle est suivie d’une autre en Pennsylvanie en 1723 complétée par une seconde en 1729, avec de bons résultats sur l'activité. D'autres expérimentations eurent lieu un peu partout, l'argent étant émis par le biais de la dépense publique. L'exception du Maryland est remarquable : tous les contribuables recensés reçurent trente shillings en billets ! Il est à noter que toutes ces émissions de billets furent rachetées en espèces au bout d'un certain temps.

La querelle entre colonisateur et colonisé, illustrée par les campagnes de Benjamin Franklin qui publie en 1729 sa Modeste enquête sur la nature et la nécessité d'une monnaie de papier[9], porte largement sur la volonté de l’Angleterre d’imposer sa monnaie : quand elle devient effective, une récession s'ensuit dans les colonies qui accélérera le mouvement vers l’indépendance. Par la suite, la révolution américaine se finance par l’émission de billets dits « du Congrès ». L’inflation est immédiate, et après 42 émissions, on frôle l'hyperinflation, et cette monnaie disparaît non sans laisser le dicton : « Ça ne vaut même pas un billet du Congrès ».

Le Currency Act[10] - [11] du [12] est une loi parlementaire anglaise interdisant aux Treize colonies d'émettre quelque monnaie que ce soit, en particulier de billets de banque[13].

La Révolution française pour les mêmes raisons se finance par l’impression de billets, les assignats, dont on assure la garantie sur la valeur des biens nationaux confisqués au clergé et à la noblesse. La terre garantit la monnaie. Comme lors du système de Law, les débuts sont excellents avec une reprise de l’activité et la constitution de remarquables fortunes comme celle des Perrégaux, l'un des créateurs de la Banque de France. Mais l’abus d’émission finit par faire perdre toute valeur aux assignats qui resteront de sinistre mémoire.

Dès 1800, Bonaparte refond entièrement le système monétaire français en créant une banque d’émission, la Banque de France, le puis une nouvelle monnaie, le Franc Germinal en 1803. Le billet de banque, convertible en or, est désormais installé pour longtemps en France, d’autant qu’en dépit de l’état de guerre permanent sous l’Empire, le billet reste constamment et effectivement convertible (ce qui ne sera pas le cas chez son principal adversaire, l'Angleterre).

Les deux siècles qui suivront verront la généralisation des billets avec une double évolution :

- la démonétisation de l’or et de l’argent pour la circulation privée puis comme instrument de réserve mondial. Les billets cessent d’être convertibles et sont seuls l’ultime forme de liquidité. La Première Guerre mondiale jouera le rôle principal dans cette évolution ;

- la monopolisation de l’émission des billets dans des banques centrales à capitaux exclusivement publics mais devenues largement indépendantes des États.

Les banques privées n’ont désormais plus le pouvoir d’émettre des billets, mais en contrepartie, elles ont conservé et étendu celui d’émettre de la monnaie de crédit.

Les petites coupures sont des billets qui s’apparentent à la monnaie divisionnaire métallique avec laquelle elle entre en concurrence. Le plus petit billet reste dans les encaisses des commerçants et dans la poche des consommateurs. Ils ne sont pas souvent remis aux banques et ne reviennent que lentement à l’institut d’émission. C’est la raison de leur plus grande usure et saleté. Une polémique a été lancée en France pour la mise en circulation de billets d’un euro, moins coûteux à produire que les pièces. L’impossibilité d’en garantir la propreté et l’intégrité explique la réticence de la BCE à aller en ce sens.

Vers une société sans argent liquide ?

Après que les espèces ont eu une importance substantielle durant 28 siècles[14], entre 2016 et 2017, les transactions en espèces ont ainsi chuté de 3 %[14] - [15]. Cette tendance se retrouve dans tous les pays du monde[14]. Toutefois, l'usage de la monnaie fiduciaire reste très important : en 2019, selon la BCE, les espèces représentaient 73 % des paiements effectués dans la zone Euro[16]. En 2020, la circulation d’argent liquide a connu une forte augmentation : +10 % pour l’euro et +15 % pour le dollar[17].

La suppression de l'argent liquide est souhaitée par le rapport CAP 2022, pour lutter contre la fraude[14].

En France, le comité d'action publique pour le pouvoir exécutif envisage de supprimer les espèces, les chèques et les timbres pour les paiements fiscaux et sociaux d'ici deux ans, ainsi que de rendre obligatoire l'acceptation des paiements dématérialisés pour tous les achats, sans montant minimum[14].

Déjà en Suède, certains commerces n'acceptent plus l'argent liquide: les paiements en liquide dans les commerces sont passés de 40 % à 13 % entre 2010 et 2018, et les retrait aux DAB ont été divisés par deux[14]. Toutefois, si la monnaie fiduciaire en circulation concerne 1 % du PIB en Suède, ce taux est entre 8 et 10 % dans l'Union européenne[14] (5,1 % en 2006, 11,1 % en 2019[16])

La suppression de l'argent liquide pose des problèmes, pour une frange de la population ainsi que pour les libertés, selon Le Figaro[14].

Niveaux de monnaie fiduciaire

En français, le vocabulaire lié à la théorie de la monnaie et à la finance en général, ne permet pas de distinguer précisément les différents aspects que prend la monnaie : par exemple, en anglais on trouve fiat money (monnaie fiduciaire), commodity money (monnaie marchandise) et representative money (certificat ou bon pour des volumes de métaux précieux).

On distingue plusieurs niveaux :

- une monnaie dont le support matériel est sans valeur en lui-même, mais parfaitement convertible en un bien actuel dont la valeur ne fait aucun doute ; par exemple un billet de papier ou certificat convertible en or, pourvu que le nombre de billets en circulation corresponde exactement au stock d'or — mais dans la réalité économique, ce fut rarement le cas. N'importe quel autre bien de valeur peut convenir aussi bien que l'or (par exemple le rentenmark, qui permit de vaincre l'hyperinflation de la République de Weimar, était adossé à l'ensemble de l'économie allemande, à hauteur de 6 % de la valeur estimée en mark-or des entreprises). Le terme anglais correspondant est representative money ;

- une monnaie représentative d'une reconnaissance de dette par un agent économique en qui on a confiance, garantie ou non par une convertibilité, confiance soutenue par le fait que l'agent économique en question détient, ou détiendra prochainement (parce qu'il est engagé dans une opération rentable), suffisamment d'avoirs réels. Le terme anglais correspondant est credit money ;

- une monnaie absolument dépourvue d'un lien avec des actifs. Le terme anglais correspondant est fiat money et est donc plus restrictif que l'expression « monnaie fiduciaire ».

La confiance en la valeur de la monnaie fiduciaire peut être soutenue notamment par :

- la décision de l'État (ou, plus généralement, d'un acteur économique majeur) d'accepter la monnaie pour que lui soit payé ce qu'on lui doit (en latin fiat : ainsi sera-t-il [payé telle que la somme indiquée]) ;

- l'établissement d'un cours légal : tous les agents économiques sont obligés d'accepter la monnaie à la valeur faciale, il n'y a donc pas de risque à l'accepter en paiement d'un bien puisqu'on pourra l'utiliser soi-même pour en acheter un autre. En revanche, la valeur de la monnaie fiduciaire n'est pas nécessairement garantie par une convertibilité en une autre monnaie ou une matière (comme l'or notamment) ;

- le taux d'intérêt en vigueur pour les emprunts obligataires rédigés dans cette monnaie. Tant que les préteurs pensent que le taux d'intérêt est supérieur à l'inflation, la confiance est maintenue. Dans le cas contraire, la monnaie fiduciaire se déprécie dans le temps.

En effet, les monnaies fiduciaires sont soumises à un écueil qui est l'inflation. Celle-ci, quand elle existe, peut provenir de la multiplication de la monnaie par les États pour faire face à leurs engagements financiers (effet « planche à billets »). L'inflation pénalisant le préteur et favorisant l'emprunteur, les États peuvent de ce fait être tentés de créer une situation inflationniste (biais inflationniste), ce qui va leur permettre de rembourser en monnaie érodée une dette déjà contractée comme ce fut le cas en Allemagne entre 1921 et 1924.

À noter que, selon la doctrine des effets réels, toute monnaie est de la credit money (i.e. : dans l'absolu, tout instrument financier ouvrant à un versement de capital) et n'a de valeur que grâce au capital dont elle représente une part.

Selon cette perspective, la fiat money (terme anglais pour « monnaie fiduciaire ») n'existe donc pas : les monnaies modernes telles que l'euro ou le dollar sont soutenues par un capital réel, qui est le pouvoir de taxation (représentatif d'une dette des contribuables à l'égard des banques émettrices).

La mauvaise monnaie chasse la bonne

Comme l'ont au XVIe siècle montré Nicolas Copernic et Thomas Gresham, lorsque les porteurs d'une monnaie n'ont plus confiance en elle (ils croient que sa valeur est moindre ou va s'amoindrir), ceux-ci cherchent à se débarrasser de cette « mauvaise monnaie » au plus vite, en réglant leurs achats ou dettes avec celle-ci. Et gardent par contre dans leurs coffres toutes les autres monnaies réputées plus stables et plus solides (la « bonne monnaie »). D'où la phrase célèbre : Dans les échanges courants, selon la loi de Gresham « la mauvaise monnaie chasse la bonne »[18].

Notes et références

- « Définition de monnaie fiduciaire »

- Catherine Virlouvet (dir.) et Claire Sotinel, Rome, la fin d'un empire : De Caracalla à Théodoric 212 apr. J.-C - fin du Ve siècle, Paris, Éditions Belin, coll. « Mondes anciens », , 687 p. (ISBN 978-2-7011-6497-7, présentation en ligne), chap. 1 (« Un pouvoir impérial en quête de continuité (212-249) »), p. 21.

- Lithographie publiée en 1836, faite d'après un dessin de Louis de La Saussaye, intitulée La tour d’argent ; Ancien hôtel de la Monnoie de Blois ; lithographie de Ch. Pensée d’après un dessin de Louis de La Saussaye : cette gravure est en fait antérieure à 1836, car la lithographie en est publiée en frontispice de la Revue numismatique, revue dirigée par E. Cartier et L. de La Saussaye, de la société royale des antiquaires de France et de plusieurs autres sociétés archéologiques françaises et étrangères, Volume 1 (1836), no 4 ; par la Société française de numismatique.

- Le pouvoir libératoire de la monnaie fiduciaire est limité en montant par la règlementation, qui diffère selon les pays.

- Kann E., History of Chinese paper money (ancient), International Banknote Society, 1963

- Marsh G., Chinese note of Ming Dynasty rates among oldest paper currency known, in : Coin World, december 1, 1965, p. 56

- Reinfeld F., The story of paper money, Sterling publishing CO, Inc., 1957. Narbeth C., Collecting paper money, Seaby London, 1986

- État de Virginie

- (en) « Founders Online: The Nature and Necessity of a Paper-Currency, 3 April 1729 », sur founders.archives.gov (consulté le )

- (en) Great Britain, Current Law Statutes Annotated, Sweet & Maxwell., , 131 p. (lire en ligne)

- (en) James Livesey, « Free Trade and Empire in the Anglo-Irish Commercial Propositions of 1785 », Journal of British Studies, vol. 52, no 1, , p. 103–127 (ISSN 0021-9371, DOI 10.1017/jbr.2012.62, lire en ligne)

- Jayne E. Triber, A True Republican : The Life of Paul Revere, Univ of Massachusetts Press, , 314 p. (ISBN 978-1-55849-294-3, présentation en ligne)

- Bernard Cottret, La Révolution américaine : La quête du bonheur 1763-1787, Paris, Perrin, 2003, (ISBN 2-262-01821-9), p.49

- « Comment la France se dirige vers une société zéro cash », Le Figaro, (lire en ligne).

- « L'argent liquide va-t-il disparaitre ? », Le Figaro, (lire en ligne).

- « Le grand paradoxe – ou pourquoi le règne du cash est loin de s’achever », sur tnova.fr (consulté le )

- « De la disparition des espèces », sur France Culture (consulté le )

- Traité sur la Monnaie, Thomas Gresham , 1526

Annexes

Bibliographie

- Christian Lavialle, « La condition juridique de la monnaie fiduciaire », Revue française de droit administratif, , p. 669 (lire en ligne)