Gestion alternative

La gestion alternative (en anglais : hedge fund) est un mode de gestion de portefeuille alternative risqué par lequel le fonds d'investissement qui investit mobilise des actifs liquides et recourt à des montages financiers complexes et à des techniques de management du risque pour améliorer ses performances. La gestion alternative utilise notamment la vente à découvert, l'effet de levier et les produits dérivés.

Cette méthode est appliquée par certains fonds d'investissement, les « fonds spéculatifs » (ou « fonds alternatifs », « fonds d'arbitrage », ou encore « fonds de couverture »). De plus, n'étant par essence pas aussi réglementés que les fonds de placement classiques, ils ne peuvent être distribués au grand public et sont réservés à la catégorie des investisseurs institutionnels ou aux grandes fortunes.

Concept

La gestion alternative est difficilement définissable, comme le sont les hedge funds qui les portent[1]. Plusieurs institutions, comme la Securities and Exchange Commission des États-Unis, ont pu affirmer qu'il « n'existe pas de définition légale précise ou universellement acceptée »[2].

Il existe toutefois un ensemble de critères consacrés par l'expérience : les hedge funds sont des fonds d'investissement, qui ont une liberté presque totale d'investissement (dont l'utilisation de stratégies de vente à découvert et de position longue), et peuvent mettre en œuvre un effet de levier important (grâce à l'emprunt et à l'utilisation de produits dérivés). Les investisseurs qui ont confié leur argent au fonds ne peuvent le récupérer librement, mais seulement en vertu de contrats qui verrouillent l'accès à leur argent. Ils sont peu régulés[2].

D'un point de vue juridique, la gestion alternative vise toute gestion qui n'est pas dédiée à l'investissement en actions ou obligations cotées ouverte au public. En effet depuis la directive AIFM, la gestion alternative comprend les hedge funds, mais aussi les fonds immobiliers, de dette ou de capital-investissement (private equity)[3].

Principes

Décorrélation des performances par rapport aux marchés

La gestion alternative vise à décorréler les performances du portefeuille de l'évolution générale de la bourse. Cela la rend attractive pour les investisseurs, qui cherchent la rémunération la plus élevée possible quelles que soient les évolutions du marché[2].

A cette fin, la gestion alternative se donne pour objectif de lisser les courbes de rendement et de les améliorer par rapport au rendement du marché permettant d'avoir un meilleur rapport entre la performance et la volatilité générale des marchés. Par conséquent, les hedge funds interviennent sur un grand nombre de marchés, tels que les marchés des actions, mais aussi des obligations, le Foreign Exchange, les marchés des matières premières, l'immobilier, et les entreprises non cotées, etc.[2]

La réussite du hedge fund est mesurée par son alpha, qui indique à quel point le fonds a surperformé par rapport à un indicateur tel que le CAC 40 ou le S&P 500[4].

Rémunération

La gestion alternative implique une rémunération différente des fonds classiques. La rémunération des acteurs du hedge fund est divisée en deux parties : les management fees, et la performance fee. Un fonds mutuel classique ne prélève pas de performance fee, et a un management fee faible. A contrario, les hedge funds ont des management fees autour de 2% de la valeur liquidative, et une performance fee de 20% de l'augmentation de la valeur liquidative[2].

Faible régulation

Les hedge funds sont exemptés d'un certain nombre de réglementations que les autres types de fonds doivent suivre. Cela est lié au fait que la gestion alternative n'implique que des investisseurs individuels fortunés, et non de simples particuliers ; ainsi, les réglementations financières qui visent à protéger les particuliers ne s'appliquent pas[4]. Parmi les réglementations financières les plus importantes, celles liées aux effets de levier, à l'utilisation de produits dérivés et à la liquidité des investisseurs ne s'appliquent pas[2].

Historique

Premiers hedge funds

Il est difficile de dater la gestion alternative, tant elle est un composite de plusieurs techniques de gestion qui ont pu être utilisées librement à travers le temps. Certains situent le début des hedge funds dans les roaring twenties, lorsque des véhicules d'investissement privés, ouverts seulement à des investisseurs très riches, ont été ouverts. Warren Buffett a considéré, dans une lettre au Musée de la finance américaine en 2006, que le Graham-Newman Partnership était une forme prototypique de hedge fund[5].

En 1949, l'investisseur et sociologue australien Alfred Winslow Jones crée le premier hedge fund moderne[6]. Il invente aussi l'expression hedge fund, quoiqu'il l'écrive hedged fund[7]. Son fonds utilise la technique de la vente à découvert (short position). Il stabilise son portefeuille en neutralisant les effets des mouvements des marchés : il prend des positions longues sur les actions d'une entreprise qu'il anticipe à la hausse, et parie sur la baisse des entreprises qu'il anticipe à la baisse avec une position short concomitante[2].

Développement moderne

La gestion alternative demeure toutefois peu répandue et ce n'est que dans les années 1970 que leur essor a lieu, à la suite d'une série de bouleversements économiques tels que le premier choc pétrolier, l'apparition des eurodollars, et la première vague de dérégulation des marchés financiers. Les offices familiaux (family offices) furent les premiers à utiliser cette méthode de gestion, et ont ainsi contribué à leur émergence. La croissance de la gestion alternative est modérée dans les années 1980, atteignant difficilement 100 milliards de dollars d'actifs sous gestion au début des années 1990[4].

Croissance contemporaine

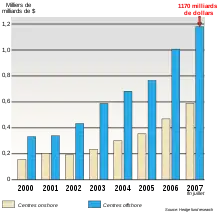

Les hedge funds étaient environ 530 en 1990, et géraient 39 mds$. En , près de 10 000 fonds de couverture sont opérationnels dans le monde et gèrent environ 1 760 milliards USD (1 250 milliards d'euros)[8]. En 2016, ils sont 8 000 et gèrent à peu près 3 trillions de dollars[2]. Les actifs sous gestion ont été multipliés par quinze entre 1997 et 2013, malgré une chute de plus de 500 milliards de dollars après la crise financière de 2008[4].

Les fonds de couverture restant étaient en 2005 principalement européens, domiciliés à 70 % au Luxembourg et en Irlande et dirigés à 90 % depuis l'Angleterre et la France[9]. En 2009, les deux tiers des fonds de couvertures sont localisés dans les îles Caïmans, qui est de facto le paradis fiscal des multinationales[10].

Grâce aux liquidités injectées par les États, les 9 000 fonds de couverture pèsent 2 000 milliards de dollars en 2009 ; plus des trois quarts d'entre eux sont américains ou britanniques. Ces fonds sont détenus à hauteur de 18 % par les banques et à près de 50 % par des investisseurs institutionnels[11].

Typologie d'actifs

Actions et actions défensives

Les hedge funds achètent des actions, et notamment des actions défensives (contracycliques) en période de marché baissier. Ils achètent également des actions à coefficient bêta élevé en période de marché haussier.

Actifs spécifiques

La gestion alternative effectue également des placements dans des domaines très spécifiques tels que ceux que pratique Vice fund. Les hedge funds recourent ainsi à des placements autres que sur le marché des actions : devises, matières premières, dettes décotées, etc.

Produits dérivés

La gestion alternative est spécialisée dans le recours aux produits dérivés. En fonction de la tendance du marché, le gestionnaire peut acheter ou vendre des contrats qui profiteront de la baisse (achat d'options de vente/puts, etc.) ou de la hausse (achat d'options d'achat/calls, etc.). Le gérant a aussi la possibilité d'emprunter plus de titres qu'il n'en possède (achat à découvert) ou inversement (vente à découvert), dans le but d'augmenter l'effet de levier financier.

Outils

Analyse micro et macroéconomique

La gestion alternative s'appuie aussi sur la recherche et l'analyse micro ou macroéconomique, qui doit permettre de trouver des opportunités soit dans les tendances de fond de l'économie ou des marchés financiers, soit en découvrant des entreprises à fort potentiel ou au contraire en difficulté.

Effet de levier

La recherche de l'effet de levier (aussi leverage), consiste à emprunter pour augmenter la taille effective du portefeuille (constitué au départ seulement des fonds apportés par les investisseurs). Les hedge funds utilisent fréquemment l'effet de levier, à savoir l'utilisation de capital emprunté pour augmenter la taille du portefeuille investi et augmenter le retour. Les fonds peuvent utiliser la technique du margin loan, ou alors des accords de rachats (repurchase agreements) : un fonds accepte de vendre un actif à un tiers pour un prix prédéterminé, puis de le racheter à un prix plus élevé plus tard[2].

Vente à découvert

La vente à découvert (ou short selling), consiste à vendre au comptant des titres que l'on ne détient pas, en espérant les racheter moins cher ultérieurement. Pour ce faire, le gérant emprunte ces mêmes titres sur la période. En effet, lors d'un prêt de titres il y a transfert de propriété vers l'emprunteur, si bien que celui-ci a le droit de les vendre; il lui faut seulement faire en sorte d'avoir racheté les titres au moment où il doit les rendre. Cette stratégie est très risquée en cas de retournement à la hausse du marché : en effet, le cours du titre sous-jacent a la capacité d'augmenter théoriquement à l'infini et si l'on ajoute l'effet de levier les pertes peuvent être abyssales.

Produits dérivés

Le recours aux produits dérivés : options, futures ou contrats de gré à gré est fréquent, soit dans un but spéculatif, soit au contraire pour couvrir le portefeuille.

Arbitrage

L'arbitrage consiste à exploiter des écarts de prix injustifiés. Les marchés ne sont pas efficients ; à ce titre, la valeur des actifs peut s'écarter provisoirement de leur valeur intrinsèque. La gestion alternative vise à exploiter ces failles, par exemple en achetant des obligations convertibles supposées sous-évaluées tout en vendant à découvert l'action sous-jacente. On peut également profiter de l'écart des prix d'un même titre ou d'une même devise (cf spéculation sur le Yen dont la correction a perturbé les marchés asiatiques peu avant la crise des subprime) sur deux marchés différents.

Equity

Les stratégies equity sont les stratégies qui donnent une importance particulière au choix des actifs financiers. Elles passent par des positions short et long[4].

Alpha

L'alpha est une mesure qui permet de comparer les retours sur investissement (la performance) du fonds par rapport à la performance générale d'un marché (par exemple, le CAC 40). Les rémunérations et bonus des hedge funds peuvent être liés à cet alpha[4].

Ratio de Sharpe

Les hedge funds ont recours au ratio de Sharpe, qui permet de calculer le retour sur investissement par unité de risque pris. Plus le ratio est élevé, plus cela signifie que le retour est fort par rapport au risque. Les ratios de Sharpe au-dessus de 1 sont peu communs mais sont atteints par certains fonds. Le ratio de Sharpe du S&P 500 entre 1926 et la fin des années 2000 a été de 0,5[4].

Stratégies

Arbitrage de convertible

L'arbitrage de convertible consiste à acheter des obligations convertibles dont la valeur est inférieure à sa valeur fondamentale. Le fonds peut se couvrir en pratiquant une neutralisation : il achète l'obligation convertible (dont la valeur est indexée sur un actif sous-jacent qui est une action de la même entreprise), et vend une action[12].

Arbitrage sur fusions-acquisitions

L'arbitrage sur fusions-acquisitions (merger arbitrage) est un arbitrage qui a lieu lorsqu'une entreprise est sur le point d'être rachetée par une autre. Les fonds vendent alors les actifs de l'entreprise qui veut acquérir l'autre, et achète des actifs de celle qui va être achetée, obligeant l'entreprise acquéreuse à offrir un prix cible plus élevé que la valeur de marché[7]. Aussi, dans le cas où l'action de l'entreprise qui sera peut-être rachetée vaut une valeur inférieure à la valeur de rachat proposée par l'entreprise qui souhaite racheter, alors les fonds peuvent acheter des actions de l'entreprise pour réaliser une plus-value[12].

Arbitrage sur produits de taux

L'arbitrage sur le produit de taux (fixed income arbitrage) est une stratégie visant à tirer profit des déformations des taux d'intérêt d'obligations. Cette stratégie va par exemple utiliser des obligations publiques (titres de dette publique).

Par exemple, une obligation qui vient d'être émise sur les marchés secondaires est plus liquide et a une prime de liquidité qui fait gonfler provisoirement son prix ; plusieurs semaines plus tard, l'obligation perd normalement cette prime et voit son prix baisser. Le fonds peut ainsi avoir une position short sur des obligations fraîchement émises (parier sur la chute de leur valeur) et, parallèlement, avoir une position longue (parier à la hausse) sur des obligations qui ont déjà perdu leur prime[4].

Arbitrage statistique

Le statistical arbitrage est une stratégie qui consiste à identifier informatiquement, grâce à des calculs mathématiques, les situations où un marché valorise de manière inefficiente un actif. Si le calcul estime qu'un actif a un prix différent de son prix véritable, intrinsèque, alors un arbitrage a lieu : si le prix du marché est au-dessus de la valeur intrinsèque, il faut shorter (parier à la baisse), et vice versa[4].

Une sous-catégorie d'arbitrage statistique est appelée regression to the mean : un actif frappé par une volatilité élevé retourne normalement à sa véritable valeur dans le futur ; sa véritable valeur est alors considérée comme la valeur moyenne[4].

Marchés émergents

La stratégie de marchés émergents consiste en l'investissement dans les marchés en développement. Elle est risquée car les instruments de couverture ne sont pas toujours disponibles sur ce type de marché. En outre, le gérant est confronté au risque de liquidité, les marchés émergents étant souvent peu liquides[13]. Il s'agit toutefois généralement de la stratégie aux retours le plus élevés[2].

Macro opportuniste

La stratégie macro opportuniste (global macro) est une stratégie par laquelle le fonds cherche à tirer profit des évolutions de l'économie globale, en particulier les évolutions de taux dues aux politiques économiques des gouvernements. Elle utilise les instruments reflétant la situation économique mondiale : devises, indices, courbes de taux, matières premières[7].

Sélection de titres

Sélection de titres (long short Equity) : consiste à prendre des positions aussi bien longues (acheteuses) que courtes (vendeuses) sur des actions sélectionnées appartenant au même secteur ou à la même zone géographique, avec une position nette résultante plutôt longue (long bias), ou plutôt vendeuse (short bias), ou neutre (market neutral). Ceci nécessite de bien maîtriser les outils de sélection des titres (stock picking).

Non-hedged equity

Il peut arriver que la gestion alternative recoure à un choix d'actifs financiers qui ne relève pas de stratégies de couverture. Un hedge fund n'est alors en rien différent à un fonds classique[2].

Distressed securities

La stratégie distressed securities est une stratégie qui exploite les difficultés financières d'une entreprise. Cette entreprise émet des obligations mal notées sur le marché obligataire ; ces obligations offrent généralement un rendement très élevé. Le fonds va étudier qui sont les créances qui seront remboursées prioritairement en cas de liquidation de l'entreprise. Cela permet aussi de voir ses obligations converties en actions, ce qui est parfois le cas lors des réorganisations[12]. Une variante est utilisée par les fonds vautour en ce qui concerne le secteur public : le hedge fund peut anticiper une perte de confiance en la monnaie pour spéculer sur sa monnaie.

Analyse collaborative

Analyse collaborative (collaborative system) : approche consistant à utiliser des algorithmes afin de mettre en relation et d'exploiter les meilleures strategies ou choix d'analystes et traders professionnels (par exemple Marshall Wace) ou bien amateurs (par exemple UHedgeFund).

Trading quantitatif

Quantitative trading : consiste à prendre des positions basées sur des prédictions effectuées par un modèle quantitatif, i. e. une analyse des cours et des informations dans le but de déceler des signaux acheteurs ou vendeurs. Stratégie efficace sur les futures uniquement (frais de courtages très faibles et liquidité suffisante).

Stratégie activiste

Il y a par exemple la stratégie dite activiste, par laquelle le fonds cherche à intégrer le conseil d'administration d'une entreprise pour influencer ses décisions[2].

Avantages et inconvénients

Liquidité

Les meilleurs fonds de couverture sont souvent fermés, donc moins liquides que d'autres placements, et il faut mettre au moins 1 million d'euros d'investissement initial. Se constituer un portefeuille diversifié de gérants utilisant des stratégies différentes demande donc soit des moyens très importants, soit de passer par un « fonds de fonds de couverture » (fund of hedge funds).

Les fonds de couverture offrent généralement peu de liquidité à leurs souscripteurs. Un investissement doit régulièrement attendre un à trois mois avant d'obtenir une souscription puis deux à douze mois pour pouvoir sortir du fonds. Ce manque de liquidité ne convient pas aux investisseurs qui recherchent des instruments de placement plus liquides. Cependant, l'émergence de plateformes de managed accounts (ou comptes gérés) tend à apporter une solution aux problèmes de liquidité et de transparence.

Opportunités

La croissance importante des placements en fonds alternatifs fait que de plus en plus de gérants sont à la recherche des mêmes opportunités d'investissements avec beaucoup plus d'argent que par le passé. Les performances des fonds alternatifs auraient tendance à diminuer et ainsi encouragent leurs gérants à prendre de plus en plus de risques. L'effondrement des cours peut aussi résulter inéluctablement de l'épuisement naturel de pratiques problématiques, voire illégales, comme dans le cas de la crise des actions bancaires de 1983 en Israël (en).

Risque

Les fonds alternatifs sont très peu réglementés et apprécier leur risque est difficile pour un investisseur particulier. Certains fonds ont une volatilité plus faible que celle d'un marché actions de pays développé et sont d'ailleurs décorrélés des marchés actions (actions achat/ventes). D'autres sont beaucoup plus risqués compte tenu notamment des effets de levier importants utilisés (matières premières). Les hedge funds ont servi plusieurs fois depuis les années 1990, et notamment lors de la crise asiatique, à opérer des attaques spéculatives. Lors de la crise asiatique, les hedge funds ont systématiquement attaqué les banques centrales de nombreux pays asiatiques en commençant par la Thaïlande. Les dégâts économiques ainsi occasionnés ont été énormes.

Transparence

Certains fonds très performants peuvent être aussi très opaques, il est très important pour l'investisseur de se faire conseiller par un spécialiste du marché qui a des contacts directs avec les gérants de fonds. Comme l'affaire Madoff en l'a montré, la faible transparence ou le défaut de transparence, souvent pris pour des gages de discrétion et faisant ainsi partie du prestige et de l'attrait psychologique de certains placements, peuvent tout aussi bien cacher des pratiques problématiques, voire illégales.

Pour lutter contre la faible liquidité et le manque de transparence, l'industrie bancaire a développé les stratégies dites de managed account. Elles permettent de répliquer les stratégies des hedge funds tout en donnant accès à un nombre élargi d'investisseurs à des instruments plus ouverts.

Performance

Les performances des hedge funds sont complexes à analyser, car il existe de nombreuses stratégies différentes. La performance a été inférieure à une stratégie simple mélangeant des fonds passifs sur le S&P 500 et des fonds indiciels en obligations d'État américaines[14]. Warren Buffett avait par ailleurs parié en 2008 que la gestion passive aurait une meilleure performance qu'une sélection de hedge funds. Il a gagné son pari[15].

En 2001, une étude montre que le coefficient bêta des hedge funds américains est de 0,84 vis-à-vis du S&P 500, indiquant une moindre variance des hedge funds par rapport aux marchés : lorsque les marchés sont haussiers, les hedge funds voient leurs profits augmenter, mais pas d'autant ; a contrario, lors d'un retournement boursier, le hedge fund réagit moins violemment que le reste du marché[16].

Les retours annuels des hedge funds entre 1996 et 2006 sont, une fois les frais déduits, légèrement supérieurs au reste des fonds d'investissement (10,6 % par an contre 8,1 %). Lorsque les marchés ont été baissiers entre 2007 et 2008, le retour annuel moyen de la gestion alternative étaient de -5 %, contre - 20% pour le reste des fonds. Entre 2002 et 2008, les revenus médians des meilleurs hedge funds étaient meilleurs de 45,8 % à ceux des fonds d'investissement[2].

| Catégorie | Rentabilité moyenne annuelle (2004-2008) | Ratio de Sharpe |

|---|---|---|

| Arbitrage de convertibles | 5,45% | 0,24 |

| Vente à découvert | -0,78% | -0,24 |

| Marchés émergents | 6,70% | 0,18 |

| Market neutral | 5,57% | 0,16 |

| Evènement | 9,6% | 0,95 |

| Arbitrage taux fixe | 3,47% | -0,06 |

| Macro-globale | 12,47% | 0,82 |

| Achat/vente actions | 9,72% | 0,58 |

| Managed futures | 7,21% | 0,29 |

| Stratégies multiples | 5,46% | 0,60 |

Liste des principaux hedge funds

Bloomberg Markets estimait qu'au , les deux premiers hedge funds étaient Bridgewater Associates et Man Group, avec respectivement 77,6 et 64,5 milliards de dollars d'actifs[17]. En 2016, Bridgewater reste premier, avec 104 mds$ d'actifs sous gestion ; JP Morgan Asset Management est deuxième, avec 50 mds$, et AQR Capital Management est troisième avec 47,2 mds$[2].

Autres hedge funds : Aurelius Capital Management, Appaloosa management, Baupost Group, BlackRock (BGI), BlueCrest Capital Mgmt., Boussard & Gavaudan, Canyon Partners, Citadel Investment Group, Farallon Capital, Fortress Investment Group, GLG Partners, Goldman Sachs AM, Landsdowne Partners, Man Group, Marshall Wace, Millennium Management, Moore Capital Mgmt., Och-Ziff Capital Mgmt. Group, Renaissance Technologies, SAC Capital Advisors, Salus Alpha Capital, Soros Fund Management, Tudor Investment Corp[18], Two Sigma Investments, UHedgeFund, Viking Global Investors.

Notes et références

- H. Kent Baker et Greg Filbeck, Hedge funds : structure, strategies, and performance, (ISBN 978-0-19-060740-1, 0-19-060740-8 et 978-0-19-060738-8, OCLC 969544880, lire en ligne)

- David P. Stowell, Investment Banks, Hedge Funds, and Private Equity, (ISBN 978-0-12-804723-1, 0-12-804723-2 et 978-0-12-804724-8, OCLC 1000454382, lire en ligne)

- Florence Moulin et Daniel Schmidt, Les fonds de capital investissement : principes juridiques et fiscaux, Gualino / Lextenso éditions, 3e édition (à jour de la Directive AIFM), décembre 2014, préface Gérard Rameix (Président de l'AMF), 800p (ISBN 978-2-297-00582-1).

- Tucker Balch, Hedge fund secrets : an introduction to quantitative portfolio management, (ISBN 1-947441-07-8 et 978-1-947441-07-1, OCLC 1021806226, lire en ligne)

- Chet Currier, « Buffett Says Hedge Funds Are Older Than You Think » [archive du ], Bloomberg, (consulté le )

- Mark J.P. Anson, The Handbook of Alternative Assets, John Wiley & Sons, (ISBN 978-0-471-98020-9), p. 36

- Alexander Ineichen, Absolute Returns: the risks and opportunities of hedge fund investing, John Wiley & Sons, , 8–21 (ISBN 978-0-471-25120-0, lire en ligne)

- Le Monde du 28 octobre 2007

- Banque centrale Européenne, p14 et p17

- Interview de Jean-Michel Quatrepoint à la NAR le 9 décembre 2009

- Irène Inchauspé, « L'union doit prendre les fonds de couverture à revers : interview de Michel Aglietta », Challenges, n°200, 18 février 2010, page 42.

- John Hull, Christophe Godlewski et Maxime Merli, Gestion des risques et institutions financières, Pearson Education France, (ISBN 978-2-7440-7427-1, lire en ligne)

- (en) Greg N. Gregoriou, Nicolas Papageorgiou, Georges Hübner et Fabrice D. Rouah, Hedge Funds: Insights in Performance Measurement, Risk Analysis, and Portfolio Allocation, John Wiley & Sons, (ISBN 978-1-118-16103-6, lire en ligne)

- Edouard Petit, « Hedge fund : définition, stratégies, performance et intérêt », sur Epargnant 3.0, (consulté le )

- (en) David Floyd, « Buffett's Bet with the Hedge Funds: And the Winner Is … », sur Investopedia (consulté le )

- Clifford S Asness, Robert J Krail et John M Liew, « Do Hedge Funds Hedge? », The Journal of Portfolio Management, vol. 28, no 1, , p. 6–19 (ISSN 0095-4918 et 2168-8656, DOI 10.3905/jpm.2001.319819, lire en ligne, consulté le )

- (en) « Top Hedge Fund Returns 45% With Robertson's 36-Year-Old Disciple » par Anthony Effinger, Katherine Burton et Ari Levy, in Bloomberg Markets Magazine, 10 janvier 2012, en igne.

- « World's Largest Hedge Funds », sur marketfolly.com (consulté le ).

Voir aussi

Bibliographie

- Daniel Capocci, Introduction aux hedge funds, Economica, Paris, 2010 (2e éd.), 548 p. (ISBN 978-2-7178-5826-6).

- Michel Aglietta, Sandra Rigot et Sabrina Khanniche, Les hedge funds : Entrepreneurs ou requins de la finance ?, Librairie académique Perrin, 2010, 363 p. (ISBN 978-2-262-03090-2).

- Sébastien Laye, Stratégies d'investissement. Les secrets de la fortune des hedge funds, Ellipses, Paris, 2012, 272 p.