Put

Le put ou l'option de vente est une option contractuelle de vente par laquelle deux parties s'accordent pour échanger un actif (appelé sous-jacent) à un prix fixé (appelé prix d'exercice ou strike) à une date prédéterminée (dite date de maturité). Une partie, l'acheteur du put, a le droit (non l'obligation) de vendre l'actif sous-jacent au prix d'exercice dans les délais spécifiés tandis que l'autre partie, le vendeur du put, a l'obligation de racheter cet actif au prix d'exercice si l'acheteur décide d'exercer l'option.

On parle de « put européen » si le souscripteur peut exercer son droit uniquement à la date de maturité et de « put américain » s'il peut l'exercer à tout moment avant la date de maturité inclusivement.

Il permet à l'acheteur du put de se prémunir contre, ou de parier sur, une baisse du prix de ce sous-jacent en dessous du prix d'exercice. La vente d'un put correspond à l'objectif inverse.

Son contraire est l'option d'achat ou call.

Exemple chiffré

Le , le sujet A achète au sujet B l'option "put européen" de vendre 100 actions de l'entreprise XYZ S.A. au prix de 40€ et à la date du suivant. Au moment de la transaction, l'action s'échange au prix de 45€, et le trader A paie, pour ses 100 actions à 40€, une prime de 5€ chacun.(1 put comprend 100 actions par définition)

Le ,

- si l'action s'échange à 20€, A exerce ses puts européens : B lui achète 100 actions de XYZ S.A. à 40€ et verse 40€ * 100 = 4000€. Si A rachète immédiatement ces actions dans le marché, il paie 20€ * 100 = 2000€. Comme il avait déboursé 5€ par put le , son profit est de (40€ - 20€ - 5€) * 100 = 1500€. Si B vend les actions à 20€ au même instant, il perd 1500€ : (20€ + 5€ - 40€) * 100 = -1500€ ;

- si l'action s'échange à 50€, A n'exerce pas ses options : il n'a pas intérêt à vendre à 40€ une action qui vaut 50€ sur le marché. Sa perte est de 5€ * 100 = 500€, c'est-à-dire la prime qu'il a déboursé le , mais il conserve ses actions. Symétriquement, B a reçu 500€ de primes.

Rôle

Le premier but de ces options de vente est de se protéger contre la baisse du prix du sous-jacent. Par exemple, pour le futur vendeur d'un sous-jacent (une action), acheter un put le prémunit contre une baisse sous le prix d'exercice, comme le montre l'exemple chiffré ci-dessus. Le put agit donc comme une assurance, d'où le nom de prime donné à son prix.

L'option de vente permet également, pour son acheteur, de spéculer sur la baisse du sous-jacent, en limitant le risque, puisque seule la prime est engagée. À l'opposé, le spéculateur qui désire vendre un put estime que le prix du sous-jacent ne va pas baisser sous le prix d'exercice à l'horizon de la date d'échéance.

Enfin, l'achat ou la vente d'une option, put ou call, est un moyen de spéculer sur la volatilité du sous-jacent : l'acheteur estime que celle-ci va monter, et, à l'inverse, le vendeur anticipe sa baisse.

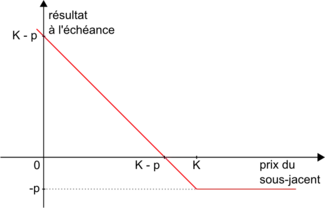

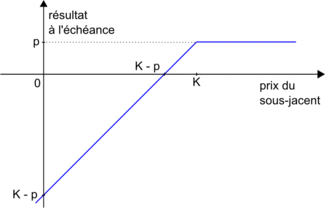

Valeur d'un put à maturité

Soient S la valeur du sous-jacent à maturité, K le prix d'exercice (strike) de l'option de prime p et P la valeur du put à maturité.

Nous pouvons écrire l'égalité suivante :

P = Max(0, K-S)

La valorisation d'un put avant la date de maturité n'est pas chose aisée puisqu'il faut estimer la valeur du sous-jacent dans le futur. Néanmoins la méthode la plus couramment utilisée est celle dite de modèle Black-Scholes.

Si le sous-jacent est une action d'une société cotée procédant au versement d'un dividende, les émetteurs (un groupe bancaire par exemple) anticipent généralement la baisse mécanique du prix de l'action équivalente à la valeur du dividende en intégrant un paramètre supplémentaire dans leur modèle d'évaluation. Ainsi, les puts ne subissent en principe aucune appréciation lors du détachement du coupon. Toutefois, il est recommandé de s'en assurer auprès de l'émetteur de l'option avant l'acquisition.

Voir aussi

Liens externes

- (fr) Une explication (diapos animées) du fonctionnement des options