Corporatocratie

La corporatocratie[1] ou corpocratie est un système économique et politique contrôlé par des sociétés. Il est le plus souvent utilisé pour décrire la situation économique d'un pays donné et diffère du corporatisme, qui consiste à organiser la société en groupes ayant des intérêts communs.

L'économiste Jeffrey Sachs a décrit les États-Unis comme une corporatocratie dans Le Prix de la civilisation (en) (2011)[2]. Il a suggéré qu'elle découlait de quatre tendances: la faiblesse des partis nationaux et la représentation politique forte des districts individuels, le grand système militaire américain après la Seconde Guerre mondiale, les grandes entreprises utilisant de l'argent pour financer des campagnes électorales et la mondialisation qui détournait les rapports de force des travailleurs[2].

L'auteur américain C Wright Mills a décrit en 1956 une « élite du pouvoir », des personnes fortunées occupant des postes de premier plan dans les corporatocraties. Ils contrôlent les processus qui déterminent l'économie et la politique d'une société[3].

Ce concept a été utilisé afin d'expliquer des sauvetage de banques, la rémunération excessive des dirigeants, ainsi que dans des plaintes telles que l'exploitation de trésors nationaux, de personnes et de ressources naturelles[4]. Il a été utilisé par des critiques de la mondialisation[5] parfois en même temps que des critiques de la Banque mondiale[6] ou des pratiques de prêt déloyales[4], ainsi que par des critiques des accords de libre-échange[5].

Les caractéristiques

Edmund Phelps a publié une analyse en 2010 selon laquelle la cause de l'inégalité des revenus n'était pas le capitalisme de marché libre, mais plutôt le résultat de la montée en puissance de la corporatisation[7]. La corporatisation, à son avis, est l'antithèse du capitalisme de marché libre. Elle se caractérise par des organisations et des banques semi-monopolistiques, de grandes confédérations d'employeurs, qui agissent souvent avec des institutions étatiques complices, de manière à décourager (ou bloquer) le fonctionnement naturel d'une économie libre. Les principaux effets de la transformation en société sont la consolidation du pouvoir économique et de la richesse, le résultat final étant l'attrition du dynamisme de l'entreprise et du marché libre.

Son ouvrage suivant, Mass Flourishing, définit plus en détail la corporatisation par les attributs suivants: partage du pouvoir entre le gouvernement et les grandes entreprises (aux États-Unis, par exemple, en élargissant le pouvoir du gouvernement dans des domaines tels que les services financiers, la santé, l'énergie, le maintien de l'ordre / les systèmes pénitentiaires et les militaires par le biais de la réglementation et de la sous-traitance), une expansion du lobbying des entreprises et du soutien à la campagne en échange de la réciprocité gouvernementale, de la croissance croissante et de l'influence des secteurs financier et bancaire, de la consolidation accrue du paysage des entreprises par des fusions et acquisitions qui augmentent la rémunération des dirigeants d'entreprise), un potentiel accru de corruption et de malversations entre entreprises et gouvernements, ainsi qu'un manque de développement de l'esprit d'entreprise et du développement de petites entreprises entraînant des conditions économiques léthargiques et stagnantes[8] - [9].

États Unis

Aux États-Unis, plusieurs des caractéristiques décrites par Phelps sont apparentes. En ce qui concerne l'inégalité des revenus, l'analyse des revenus de l'Université de Californie réalisée en 2014 par Emmanuel Saez, économiste à Berkeley, confirme qu'il n'ya pas de croissance relative du revenu et de la richesse chez les entrepreneurs de petite et moyenne taille et les propriétaires d'entreprises (qui par centres de revenu)[10], mais seulement parmi les meilleurs 0,1 pour cent de la répartition des revenus... que le lauréat du prix Nobel d' économie, Paul Krugman décrit comme « super-élites -. gros bonnets d' entreprise et affairistes financiers »[11] - [12] qui gagnent deux millions de dollars ou plus chaque année[13] - [14].

Part du revenu

Le pouvoir des entreprises peut également accroître l'inégalité des revenus. Joseph Stiglitz, lauréat du prix Nobel d'économie, écrivait en mai 2011 : « Une grande partie de l'inégalité actuelle est due à la manipulation du système financier, rendue possible par la modification des règles achetées et payées par l'industrie financière elle-même, un des meilleurs investissements qui aient jamais été faits. Le gouvernement a prêté de l'argent à des institutions financières à un taux d'intérêt proche de zéro et a fourni des sauvetages généreux à des conditions favorables lorsque tout le reste a échoué. Les régulateurs ont fermé les yeux sur le manque de transparence et les conflits d'intérêts. » Stiglitz a expliqué que les 1 % les plus riches gagnaient près du "quart" des revenus et possédaient environ 40% de la richesse[15].

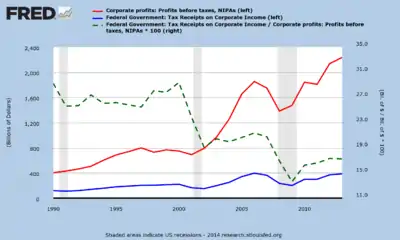

Mesurée par rapport au PIB, la rémunération totale et sa composante salaires et traitements sont en baisse depuis 1970. Cela indique un transfert de revenu du travail (personnes tirant un salaire horaire) vers le capital (personnes tirant un revenu de la propriété d'une entreprise, de terres et de biens)[16].

Environ cinq pour cent du PIB américain s'élevait à environ 850 milliards de dollars en 2013. Cela représente une compensation supplémentaire de 7 000 USD pour chacun des 120 millions de ménages américains. Larry Summers a estimé en 2007 que les moins de 80% des familles recevaient un revenu inférieur de 664 milliards de dollars à ce qu'elles seraient avec une répartition du revenu de 1979 (une période d'égalité beaucoup plus grande), soit environ 7 000 dollars par famille[17].

Le fait de ne pas toucher ce revenu a peut-être amené de nombreuses familles à alourdir leur endettement, un facteur important de la crise des subprimes de 2007 à 2009, les propriétaires très endettés ayant subi une réduction beaucoup plus importante de leur valeur nette pendant la crise. De plus, étant donné que les familles à faible revenu ont tendance à dépenser relativement plus de leur revenu que les familles à revenu élevé, transférer une plus grande partie de leur revenu sur les familles plus riches pourrait ralentir la croissance économique[18].

Certaines grandes entreprises américaines ont eu recours à une stratégie appelée inversion de l'impôt pour déménager leur siège social dans un pays non américain afin de réduire leur obligation fiscale. Environ 46 entreprises se sont réincorporées dans des pays à faible taux d'imposition depuis 1982, dont 15 depuis 2012. Six autres devaient également le faire en 2015[19].

Rachats d'actions par rapport aux augmentations de salaire

La suppression des restrictions sur leur capacité à racheter des actions, contribuant ainsi à accroître l'inégalité des revenus, est un signe de l'augmentation du pouvoir des entreprises. Dans le Harvard Business Review de septembre 2014, William Lazonick a expliqué que les rachats d'actions record réalisés par les entreprises avaient entraîné une réduction des investissements dans l'économie et un impact correspondant sur la prospérité et l'inégalité des revenus. Entre 2003 et 2012, les 449 entreprises du S & P 500 ont utilisé 54% de leurs bénéfices (2,4 billions de dollars) pour racheter leurs propres actions. 37% supplémentaires ont été versés aux actionnaires sous forme de dividendes. Ensemble, ils représentaient 91% des bénéfices. Cela ne laissait que peu d'investissements dans les capacités de production ou dans l'amélioration des revenus des employés, transférant davantage de revenus vers le capital plutôt que vers le travail. Il a blâmé les systèmes de rémunération des dirigeants, qui reposent largement sur les options d'achat d'actions, les attributions d'actions et les bonus, la réalisation des objectifs de résultat par action. Le BPA augmente à mesure que le nombre d'actions en circulation diminue. Les restrictions légales sur les rachats ont été considérablement assouplies au début des années 1980. Il préconise de changer ces incitations pour limiter les rachats[20] - [21].

Au 31 mars 2014, les sociétés du S & P 500 avaient augmenté leurs stocks de paiements de rachat d'actions de 29% par rapport à l'année précédente, pour atteindre 534,9 milliards de dollars[22]. Selon Goldman Sachs, les sociétés américaines devraient porter les rachats à 701 milliards de dollars en 2015, soit une augmentation de 18% par rapport à 2014. Pour l'ampleur, l'investissement annuel fixe non résidentiel (indicateur indirect de l'investissement des entreprises et une composante majeure du PIB) était estimé à environ 2,1 billions de dollars pour 2014[23] - [24].

Concentration de l'industrie

Brid Brennan, du Transnational Institute, a expliqué comment la concentration d'entreprises renforçait leur influence sur le gouvernement : « Ce n'est pas uniquement leur taille, leur richesse et leurs atouts énormes qui rendent les sociétés transnationales dangereuses pour la démocratie. C'est aussi leur concentration, leur capacité d'influencer et souvent d'infiltrer les gouvernements et leur capacité d'agir en tant que véritable classe sociale internationale pour défendre leurs intérêts commerciaux contre le bien commun. C'est ce pouvoir décisionnel, ainsi que le pouvoir d'imposer la déréglementation au cours des 30 dernières années, qui ont entraîné des modifications de la constitution nationale et de la législation nationale et internationale qui ont créé un environnement propice au crime et à l'impunité des entreprises[25] - [26]. »

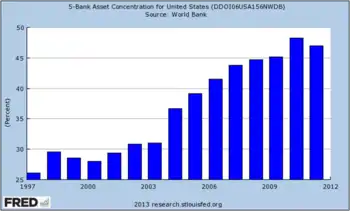

Le secteur bancaire est un exemple de cette concentration industrielle. Les cinq plus grandes banques américaines détenaient environ 30 % des actifs bancaires américains en 1998 ; cette proportion est passée à 45 % en 2008 et à 48 % en 2010, avant de retomber à 47 % en 2011[27].

The Economist a également expliqué comment un secteur financier et bancaire de plus en plus rentable avait provoqué la hausse des coefficients de Gini aux États-Unis depuis 1980 : « La part du PIB du secteur des services financiers en Amérique a doublé pour atteindre 8 % entre 1980 et 2000 ; environ 10 % à 35 % du total des bénéfices des entreprises, avant de s'effondrer en 2007-09. Les banquiers sont aussi mieux payés. En Amérique, la rémunération des travailleurs des services financiers était comparable à la rémunération moyenne jusqu'en 1980. Maintenant, c'est deux fois cette moyenne[28]. »

L'argument récapitulatif, compte tenu de ces conclusions, est que si la corporatisation est la consolidation et le partage du pouvoir économique et politique entre les grandes entreprises et l'État... alors une concentration correspondante de revenus et de richesses (avec l'inégalité de revenus qui en résulte) produit une telle consolidation[25].

Influence des entreprises sur la législation

Les entreprises ont une influence significative sur les réglementations et les régulateurs qui les surveillent. Par exemple, la sénatrice Elizabeth Warren a expliqué en décembre 2014 comment un projet de loi omnibus relatif aux dépenses, destiné à financer le gouvernement, avait été modifié tardivement dans le but d'affaiblir la réglementation bancaire. Cette modification facilite l'autorisation des renflouements d'entités de swap bancaires financées par les contribuables, interdits par la réglementation bancaire Dodd-Frank. Elle a distingué Citigroup, l'une des plus grandes banques, qui a joué un rôle dans la modification de la législation. Elle a également expliqué comment les banquiers de Wall Street et les membres du gouvernement qui travaillaient auparavant à Wall Street ont renoncé à une loi bipartite qui aurait entraîné la dissolution des plus grandes banques. Elle a répété les avertissements du président Theodore Roosevelt concernant de puissantes entités corporatives menaçant les « fondements mêmes de la démocratie »[29].

Corporatocraties historiques

Plusieurs sociétés qui caractérisent les structures de pouvoir de la corporatocratie sont répertoriées ci-dessous par date de constitution :

Sous-continent indien

Caraïbes

Amérique du Nord

- 1670 : La Compagnie de la Baie d'Hudson, qui opérait non seulement en tant que monopole, mais en tant que gouvernement de facto, dans des régions d'Amérique du Nord qui deviendraient plus tard le Canada et les États-Unis.

- 1672 : Compagnie du Sénégal

- 1879 : Association internationale du Congo

- 1889 : Réglementation de la société en Rhodésie par la British South Africa Company

Amérique centrale

- 1899 : United Fruit Company (devenue plus tard Chiquita Brands International ), opérant en tant que république bananière au Guatemala, au Costa Rica et au Honduras

- 1924 : Standard Fruit Company (devenue par la suite Dole Food Company ), opérant en tant que république de la banane au Honduras et dans d'autres pays

Droit de vote

Les entreprises ont le droit de voter dans certaines juridictions. Par exemple, les entreprises de livraisons désignent actuellement la plupart des électeurs de la City of London Corporation, qui est le gouvernement municipal de la région centrée sur le quartier financier.

Corporatocraties fictives

- Weyland-Yutani de la franchise de films Alien

- Nea So Copros dans le roman Atlas de nuages

- La série télévisée Continuum

- La série télévisée Dark Matter

- L'état Caldari dans le jeu vidéo EVE Online

- Le roman Jennifer Government

- La trilogie de romans MaddAddam

- Omni Consumer Products dans la franchise de films Robocop

- TriOptimum dans le jeu vidéo System Shock 2

- Le nouveau conglomérat dans le jeu vidéo PlanetSide 2

- Le film Rollerball

- La nation de Cascadia, gouvernée par le Conglomérat, dans le jeu vidéo Mirror's Edge Catalyst

- Le gouvernement des États-Unis dans la série de bandes dessinées "Marvel 2099"

- Le roman Snow Crash

- La Fédération du commerce et la Confédération des systèmes indépendants de la franchise de films Star Wars

- Spiga Biotech de la série télévisée Incorporated

- The Umbrella Corporation de la franchise de jeux vidéo et de films Resident Evil

- Le Kel-Morian Combine du jeu vidéo Starcraft

- Le continent américain sous Neucom and General Resource, tiré du jeu vidéo Ace Combat 3: Electrosphere

- TF Industries, du jeu vidéo Team Fortress 2

- Vault-Tec Corporation, de la franchise de jeux vidéo Fallout

- Acheter n Large dans le film Pixar WALL-E

- Le film War, Inc.

- Organisation américaine du commerce, également connue sous le nom de «Corporation of State of Emergency» (jeu vidéo)

- Les différents constructeurs de la franchise Borderlands.

- Dans le film de science-fiction Cloud Atlas (2012), la Corpocratie est le régime politique dictatorial dans lequel vit Somni-451.

Notes et références

- https://wordspy.com/index.php?word=corpocracy corpocracy n. Une société dans laquelle les entreprises ont un pouvoir économique et politique important.

- (en) Jeffrey Sachs, The Price of Civilization : reawakening american virtue and prosperity, New York, Random House, , 105, 106, 107 (ISBN 978-1-4000-6841-8).

- Christopher Doob, Social Inequality and Social Stratification, Boston, 1st, , 143 p..

- John Perkins, « Ecuador: Another Victory for the People », Huffington Post, (lire en ligne).

- Roman Haluszka, « Understanding Occupy's message », Toronto Star, (lire en ligne).

- Andy Webster, « Thoughts on a ‘Corporatocracy' », The New York Times, (lire en ligne).

- Capitalisme vs Corporatisme - Université Edmund Phelps Columbia. 11 janvier 2010).

- Edmund Phelps, Mass Flourishing : How Grassroots Innovation Created Jobs, Challenge, and Change, 1st, , 378 p. (ISBN 978-0-691-15898-3), p. 392.

- Edward Glaeser, « Book Review: 'Mass Flourishing' by Edmund Phelps », Wall Street Journal, (consulté le ).

- Sondage 2013 de la CFO Alliance sur la rémunération des dirigeants.

- Nous sommes les 99,9%, Paul Krugman, New York Times, 24 novembre 2011..

- Derek Thompson, « How You, I, and Everyone Got the Top 1 Percent All Wrong », The Atlantic, (consulté le ).

- La répartition de la richesse, des revenus du capital et des revenus des États-Unis depuis 1913, Emmanuel Saez, Gabriel Zucman, mars 2014.

- Phil DeMuth, « Are You Rich Enough? The Terrible Tragedy Of Income Inequality Among The 1% », Forbes (consulté le ).

- Joseph E. Stiglitz, « Of the 1%, by the 1%, for the 1% », Vanity Fair (consulté le ).

- « Monetary policy and long-term trends », (consulté le ).

- Larry Summers, « Harness market forces to share prosperity » (consulté le ).

- Sufi, Amir Mian, Atif and, House of Debt, University of Chicago, , 227 p. (ISBN 978-0-226-08194-6).

- « Tax Inversion », BloombergView.com (consulté le ).

- « Profits Without Prosperity », Harvard Business Review, (consulté le ).

- Harold Meyerson, « In corporations, it's owner-take-all », Washington Post, (consulté le ).

- « US share buybacks and dividends hit record », Financial Times (consulté le ).

- BEA-GDP Communiqué de Presse - Troisième trimestre 2014 - Estimation anticipée - 30 octobre 2014.

- Les rachats d'actions de Cox-Stock devraient augmenter de 18% en 2015 - 11 novembre 2014.

- « The State of Corporate Power », Transnational Institute, (consulté le ).

- « State of Power 2014 », Transnational Institute, (consulté le ).

- « 5-Bank Asset Concentration for United States », (consulté le ).

- « Unbottled Gini », The Economist, (lire en ligne, consulté le ).

- Remarks by Senator Warren on Citigroup and its bailout provision () Consulté le ..

Voir aussi

Articles connexes

Filmographie

- La corporation

- Zeitgeist, le film

Bibliographie

- L'élite du pouvoir