TVA dans l'Union européenne

La TVA dans l'Union européenne résulte de l'ensemble des règles contenues dans les règlements et directives adoptés par le Conseil qui ont au fil du temps été transposées dans le droit interne des vingt-sept États membres de l'Union européenne pour constituer un régime de fiscalité indirecte harmonisé et uniformisé applicable à la consommation intérieure sur le territoire européen.

Historique

Dès la création de la Communauté européenne, le traité de Rome contenait un chapitre prévoyant des dispositions fiscales destinées pour l'essentiel à éviter la mise en place d'une concurrence fiscale entre États membres sur les biens de consommation[1]. En particulier, l'article 99 du traité permettait à la Commission de prendre l'initiative de proposer au Conseil des mesures destinées à harmoniser dans l'intérêt du marché commun les législations des différents États membres relatives aux taxes sur le chiffre d'affaires, aux droits d'accise et autres impôts indirects, y compris les mesures de compensation applicables aux échanges entre les États membres[2]. La même disposition contenait une autre règle qui reste encore applicable à l'heure actuelle, à savoir celle selon laquelle l'unanimité des États membres est requise lorsque le Conseil statue en matière fiscale.

Dans sa rédaction initiale l'article 99, qui fut par la suite modifié une première fois par l'Acte unique européen ne prévoyait pas de calendrier précis pour cette harmonisation. En outre, la portée qu'il convenait d'attribuer au terme « harmonisation » n'était pas réellement précisée.

Cette disposition fut néanmoins à l'origine d'un long processus qui est toujours en cours actuellement.

Première étape — la première directive TVA

La première tentative concrète d'harmonisation n'eut lieu que dix ans après l'entrée en vigueur du traité de Rome avec l'adoption le , de la Première Directive du Conseil en matière d'harmonisation des législations des États membres relatives au taxes sur le chiffre d'affaires (67/227/CEE)[3] et de la Deuxième Directive du Conseil en matière d'harmonisation des législations des États membres relatives aux taxes sur le chiffre d'affaires -Structures et modalités d'application du système commun de taxe sur la valeur ajoutée (67/228/CEE).

Si la nécessité de l'abandon des systèmes de taxes cumulatives à cascade utilisés par tous les États membres, à l'exception de la France qui, dès 1958, s'était dotée d'un système de taxe sur la valeur ajoutée, s'était fait sentir très rapidement, il restait à définir un système de remplacement acceptable pour tous les États membres. Ainsi, la taxe sur le chiffre d'affaires étant considérée dans tous les États membres comme un des « piliers » de la fiscalité, il fallait concevoir un système qui permettait d'assurer un rendement optimal tout en restant d'application simple.

Il fallait également que la charge fiscale supportée par un produit donné ne varie pas en fonction de la longueur du circuit économique parcouru. Le nouveau système devait en outre avoir les caractéristiques d'un impôt à la consommation, ce qui nécessitait que l'entrepreneur puisse en répercuter facilement la charge sur le consommateur.

Il était de plus nécessaire, pour le commerce international, que ce système puisse assurer une équivalence d'imposition entre les biens produits à l'intérieur et ceux importés de l'extérieur. Enfin, il est remarquable de constater que l'objectif à long terme de la Première Directive était déjà de supprimer les frontières fiscales entre les États membres de la Communauté.

La Première Directive, toujours en vigueur à l'heure actuelle, arrêtait une série de dispositions destinées d'une part, à assurer le passage des régimes de taxes sur la chiffre d'affaires existants au système de taxe sur la valeur ajoutée et, d'autre part, à établir les principes fondamentaux du fonctionnement du régime de taxe sur la valeur ajoutée.

Ainsi l'article 2 de la Première Directive, qui est rédigé comme suit, exposait en quelques lignes les principes de base du régime TVA communautaire :

« Le principe du système commun de taxe sur la valeur ajoutée est d'appliquer aux biens et aux services un impôt général sur la consommation exactement proportionnel au prix des biens et des services, quel que soit le nombre des transactions intervenues dans le processus de production et de distribution antérieur au stade d'imposition.

À chaque transaction, la taxe sur la valeur ajoutée, calculée sur le prix du bien ou du service au taux applicable à ce bien ou à ce service, est exigible déduction faite du montant de la taxe sur la valeur ajoutée qui a grevé directement le coût des divers éléments constitutifs du prix.

Le système commun de taxe sur la valeur ajoutée est appliqué jusqu'au stade du commerce de détail inclus. »

Pour sa part, la Deuxième Directive précisait la structure et les modalités du nouveau système.

Il convient de noter qu'aux termes des deux directives précitées, la TVA était un impôt national soumis à certaines règles d'harmonisation. Les États membres restaient ainsi libres de fixer comme ils l'entendaient les taux de la taxe, en fonction de leurs politiques fiscales et budgétaires propres.

La caractéristique de régime de taxe sur la valeur ajoutée est, dès le départ, qu'il s'applique à la fois aux échanges de marchandises et aux prestations de services.

En matière d'échanges intracommunautaires de biens, le principe retenu est évidemment celui de la taxation dans le pays de destination. La neutralité de la taxe est assurée par un système d'exonération des exportations et de taxation des importations. Comme dit précédemment, ce système suppose nécessairement le maintien de frontières fiscales au sein de la Communauté de manière à assurer le contrôle des flux de marchandises.

Un régime analogue s'applique aux prestations de services, puisque l'article 6, § 3, de la Deuxième Directive prévoit que le lieu d'une prestation de services est réputé se situer, en principe, à l'endroit où le service rendu, le droit cédé ou concédé, ou l'objet loué sont utilisés ou exploités.

Seconde étape — la sixième directive

La Sixième Directive du Conseil du en matière d'harmonisation des législations des États membres relatives aux taxes sur le chiffre d'affaires - Système commun de taxe sur la valeur ajoutée: assiette uniforme (77/388/CEE) constitue une étape décisive dans le processus d'harmonisation des taxes sur la valeur ajoutée.

Cette directive, tout en se fondant sur les principes essentiels énoncés dans les deux premières directives, complète le système commun de taxe sur la valeur ajoutée.

Comme il était prévu de remplacer les contributions financières des États membres par des ressources propres aux Communautés, dont une partie devait provenir de la TVA, il était indispensable d'établir une assiette uniforme pour la perception de la taxe, de façon à éviter des disparités dans les prélèvements effectués dans chaque État membre. En fait, à l'entrée en vigueur de la Sixième Directive, le prélèvement des Communautés était de 1 % de l'assiette de l'impôt. Depuis lors, ce prélèvement a été porté à 1,64 %.

Enfin, la Sixième Directive avait également pour objectif la poursuite de la libération effective de la circulation des personnes, des marchandises, des capitaux et des services dans le but d'arriver à terme à la réalisation d'un véritable marché commun.

L'entrée en vigueur, le , de la Sixième Directive impliquait également l'abrogation de la Deuxième Directive à la même date.

En ce qui concerne la circulation des marchandises, la Sixième Directive n'introduisait pas de modifications fondamentales par rapport au régime existant en vertu de la Deuxième Directive.

En revanche, le régime applicable aux prestations de services subissait de nombreuses modifications, essentiellement destinées à prévenir les cas de non-imposition ou de double imposition. Le régime restait toutefois subordonné au principe de la taxation au lieu d'utilisation effective du service.

Jusqu'au , la Sixième Directive n'allait subir que des modifications relativement mineures, qui n'allaient pas affecter fondamentalement le système qu'elle avait instauré.

Le Conseil adoptera toutefois durant cette période des dispositions destinées à préciser le champ d'application de certains articles de la Sixième Directive. C'est notamment le cas des Huitième et Treizième Directives qui définissent les règles gouvernant le remboursement, par un État membre, de la TVA exposée dans cet État membre par un assujetti établi dans un autre État membre ou dans un pays tiers.

Le Conseil a également adopté un certain nombre de directives destinées à compléter les dispositions de la Sixième Directive applicables aux exonérations à l'importation. Ainsi fut adoptée la Dix-septième Directive, abrogée depuis le , qui réglait les conditions de l'admission temporaire de biens en franchise de la TVA.

De même, les directives 83/181/CEE, 83/182/CEE (abrogée) et 83/183/CEE (abrogée) réglaient les modalités des exonérations applicables à certaines importations définitives de biens.

En revanche, au , aucune disposition n'avait été prise pour fixer le régime applicable aux opérations portant sur des biens d'occasion (projet de Septième Directive) ou, surtout, pour déterminer les dépenses n'ouvrant pas droit à déduction (projet de Douzième Directive) et ce, malgré les dispositions expresses des articles 32 et 17, § 6, de la Sixième Directive qui prescrivaient que de telles dispositions auraient dû être arrêtées respectivement avant le (biens d'occasions) et le (déductions).

Troisième étape — l'Acte unique et le régime transitoire

L'adoption de l'Acte unique et l'obligation pour la Communauté, conformément à l'article 8 A du traité de Rome, d'arrêter les mesures « destinées à établir progressivement le marché intérieur au cours d'un période expirant le 31 décembre 1992 », allaient nécessiter et justifier un nouveau train de modifications du régime commun de taxe sur la valeur ajoutée.

La réalisation du marché unique impliquait notamment, au point de vue fiscal, la disparition des frontières fiscales au sein de la Communauté.

L'idée de départ était de substituer, pour les échanges intracommunautaires biens, le principe de la taxation dans le pays d'origine au principe de la taxation dans le pays de destination. Il en aurait résulté que les transactions portant sur des mouvements intracommunautaires de biens auraient été imposées dans l'État membre de départ des biens, au taux applicable dans cet État membre, et que la TVA ainsi portée en compte aurait pu être déduite par l'acheteur assujetti établi dans l'État membre d'arrivée.

Les États membres ne purent toutefois atteindre un accord sur les modalités d'application de ce régime. Il fut dès lors décidé de mettre en place un système qui, tout en tenant compte de la suppression des contrôles aux frontières, maintenait, pour une période transitoire, le principe de la taxation dans le pays de destination pour la plupart des transactions intracommunautaires portant sur des mouvements de biens. Il était toutefois entendu que plus aucun contrôle des marchandises ne pourrait en principe avoir lieu aux frontières intérieures de la Communauté.

En revanche, le régime applicable aux prestations de services ne subissait que des modifications limitées à certaines catégories de services, telles que, notamment, le transport intracommunautaire de biens et les services accessoire à de tels transports.

Le Conseil allait ainsi adopter la Directive du (91/680/CEE) qui apportait à la Sixième Directive les modifications destinées à traduire ces principes dans les textes. Le terme de la période transitoire était fixé au . Toutefois, si la nécessité devait s'en faire sentir, cette période transitoire pouvait être prolongée pour le temps nécessaire à la mise en place du régime définitif.

Par ailleurs, la Directive du Conseil du (92/77/CEE) introduisait dans la Sixième Directive des dispositions relatives à l'harmonisation des taux. Elle arrêtait le principe que les États membres ne peuvent avoir que deux taux, à savoir un taux réduit, qui ne peut être inférieur à 5 % et un taux normal qui ne peut être inférieur à 15 %. Néanmoins, pour obtenir l'accord unanime des États membres, il fallut prévoir à ce principe de nombreuses dérogations qui resteront en vigueur durant toute la période transitoire.

Cette directive définissait également la liste des biens qui peuvent être soumis au taux réduit.

Dès avant l'adoption formelle des textes précités, il apparaissait que le régime transitoire allait se distinguer par sa complexité. La Commission et les États membres mettaient alors à l'étude une nouvelle directive, destinée à corriger certaines imperfections du régime transitoire tel qu'il avait été défini initialement.

C'est ainsi qu'était adoptée le une nouvelle directive (92/111/CEE) qui complétait le régime transitoire en matière de TVA.

Précédemment, le Conseil avait également adopté le Règlement (CEE) nE 218/92 du concernant la coopération administrative dans le domaine des impôts indirects. L'objet de ce Règlement est de permettre le contrôle des échanges intracommunautaires de biens nonobstant la disparition des frontières fiscales.

On signalera encore que dans le courant de l'année 1993, le Comité TVA instauré en vertu de l'article 29 de la Sixième Directive, a adopté des mesures de simplification en matière de simplification du travail à façon.

Par ailleurs, par des décisions prises à la fin de l'année 1993 et destinées, à leur demande, à la majorité des États membres, le Conseil a permis à ces États membres d'exonérer certaines opérations en relation avec le trafic intracommunautaire de biens.

En outre, la Directive du Conseil du (94/5/CE) instaure enfin un régime particulier applicable aux ventes de biens d'occasion (en ce compris les objets d'art, d'antiquité et de collection). Ce régime est applicable depuis le .

Enfin, le , le Conseil a adopté la Directive 95/7/CE qui modifie la Sixième Directive et porte de nouvelles mesures de simplification en matière de TVA, essentiellement en ce qui concerne le régime transitoire. Ces modifications concernent essentiellement le travail à façon, les transports d'approche, la création d'un entrepôt TVA et, accessoirement, la prolongation du délai de révision pour la TVA ayant grevé l'acquisition ou la construction d'un bâtiment. Cette Directive entrera en vigueur le .

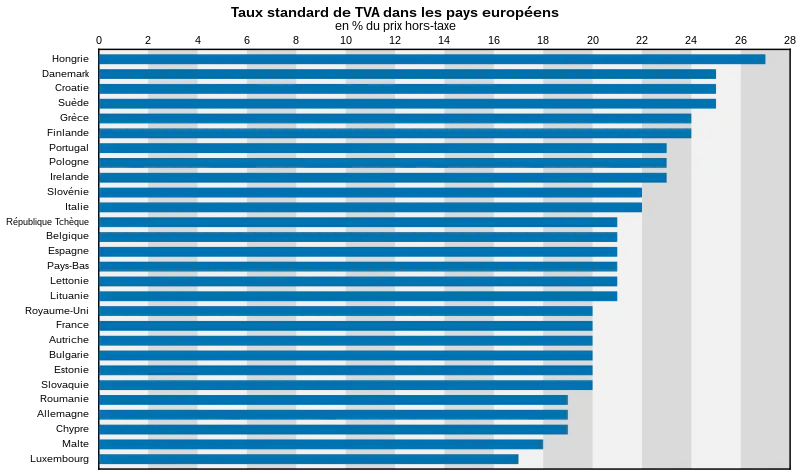

Taux de TVA applicables au dans les 28 pays de l'Union européenne

| Pays | très réduit | réduit | normal | parking[5] |

|---|---|---|---|---|

| Allemagne | 7 | 19 | ||

| Autriche | 10/13 | 20 | 13 | |

| Belgique | 6/12 | 21 | 12 | |

| Bulgarie | 9 | 20 | ||

| Chypre | 5/9 | 19 | ||

| Croatie | 5/13 | 25 | ||

| Danemark | 25 | |||

| Espagne | 4 | 10 | 21 | |

| Estonie | 9 | 20 | ||

| Finlande | 10/14 | 24 | ||

| France | 2,1 | 5,5/10 | 20 | |

| Grèce | 6/13 | 24 | ||

| Hongrie | 5/18 | 27 | ||

| Irlande | 4,8 | 9/13,5 | 23 | 13,5 |

| Italie | 4 | 5/10 | 22 | |

| Lettonie | 12 | 21 | ||

| Lituanie | 5/9 | 21 | ||

| Luxembourg | 3 | 8 | 17 | 14 |

| Malte | 5/7 | 18 | ||

| Pays-Bas | 9 | 21 | ||

| Pologne | 5/8 | 23 | ||

| Portugal | 6/13 | 23 | 13 | |

| République tchèque | 10/15 | 21 | ||

| Roumanie | 5/9 | 19 | ||

| Royaume-Uni | 5 | 20 | ||

| Slovaquie | 10 | 20 | ||

| Slovénie | 9,5 | 22 | ||

| Suède | 6/12 | 25 |

Sources

Références

- Traité instituant la communauté européenne, deuxième partie, titre 1er, chapitre 2Europe, 1957, Traité de Rome, Communauté économique européenne, MJP, université; de Perpignan

- Traité instituant la communauté européenne, article 99Europe, 1957, Traité de Rome, Communauté économique européenne,MJP, université de Perpignan

- Directive 67/227/CEE

- Source : Union européenne

- Le taux parking est un taux qui ne peut être inférieur à 12 % et peut être utilisé, à titre provisoire, par les États membres qui appliquaient avant le 1er janvier 1991 un taux réduit à des produits qui ne figurent pas à l'annexe III de la directive 2006/112/CE, afin de leur permettre de s'acheminer plus aisément vers le taux normal. Source :

Bibliographie

- Directive 67/227/CEE du Conseil l'harmonisation des législations des États membres relatives aux taxes sur le chiffre d'affaires, 31967L0227, adoptée le 11 avril 1967, JO du 14 avril 1967, p. 1301-1303 [consulter en ligne, notice bibliographique]