Indice boursier

Un indice boursier représente le taux de croissance, entre deux dates, de la juste valeur d'un portefeuille théorique d'actions cotées sur les marchés organisés appartenant à une liste d'entreprises sélectionnée par des choix raisonnés.

Généralités

Un indice[1] boursier[2] désigne, quasiment toujours[3] depuis la fin du XXe siècle[4], un nombre dont le taux de croissance, entre deux dates, est celui de la juste valeur[5] d'un portefeuille théorique[6] d'actions cotées sur les marchés organisés appartenant à une liste d'entreprises sélectionnée par des choix raisonnés[7]. Cette liste est susceptible d'être remaniée[8] au cours du temps par l'« homme de l'art »[9] en utilisant cette même méthode non probabiliste à des dates dites « de révision de l'indice ».

Tant que ce portefeuille n'est pas modifié[10], l'indice élémentaire[11] de sa juste valeur à une date courante est également un indice synthétique[12] des cours des titres qui le composent, susceptible d'être retenu pour résumer leur évolution relative d'ensemble[13] depuis une date de base[14].

Indices boursiers usuels

L'utilisateur interprète plus ou moins commodément les variations d'un indice boursier quand le portefeuille théorique de référence associé comprend, pour chaque entreprise sélectionnée, à sa construction puis lors de chacune de ses éventuelles révisions :

- un même nombre d'actions ; dans ce cas, le portefeuille et l'indice de sa juste valeur sont dits, par abus de langage, « pondérés par les prix » (en)[15] ;

- des nombres d'actions tels que la juste valeur allouée à chacune représente une même fraction du total ; dans ce cas, le portefeuille et l'indice de sa juste valeur sont dits, par abus de langage, « équipondérés »[16] ;

- des nombres d'actions proportionnels à ceux des titres inscrits à la cote (respectivement à ceux appartenant aux « flottants[17] ») ; dans ce cas, le portefeuille et l'indice de sa juste valeur sont dits, par abus de langage, « pondérés par les capitalisations (en)[18] » totales (respectivement flottantes).

Remarques :

- Ce jargon se comprend en interprétant la formule mathématique de l'indice élémentaire de la juste valeur du portefeuille de référence associé à l'indice sous la forme d'une moyenne arithmétique pondérée des indices élémentaires des cours des actions des entreprises sélectionnées (cf. §1.4.2).

- L'estimation statistique d'une variation relative d'ensemble de cours boursiers depuis une date de base dépend avant tout du champ couvert par l'indice, c'est-à-dire des caractéristiques[19] des entreprises retenues pour construire puis réviser[20] le portefeuille de référence associé. Sur une période courte, l'expérience montre que le choix d'une formule de pondération plutôt qu'une autre ne joue qu'un rôle secondaire[21].

- La juste valeur d’un portefeuille n'est une estimation raisonnable de sa valeur en bourse que si les actions qui le composent sont liquides[22], ce qui suppose que les nombres de titres retenus pour le construire soient négligeables par rapport à ceux négociées chaque jour. La juste valeur de l’ensemble des actions d'une société est ainsi, du point de vue d’un financier ou d’un comptable, une estimation farfelue[23] de sa valeur comme le montre sa brusque évolution lors d'une offre publique d'achat (OPA), par exemple. Cette estimation fluctue d'ailleurs à la hausse comme à la baisse sous l'effet d'anticipations spéculatives contradictoires d'une poignée d'investisseurs qui s'échangent entre eux chaque jour des volumes insignifiants de titres par rapport à ceux inscrits à la cote.

- Même si la plupart des fournisseurs d’indices utilisent de nos jours des portefeuilles de référence pondérés par des capitalisations totales ou flottantes, souvent plafonnées (cf. §3), ce qui rend leurs constructions opaques[24], cette méthode ne possède aucun avantage particulier pour celui qui souhaite investir en bourse. Un indice boursier pondéré par les capitalisations n'est d'ailleurs pas utilisé de la même manière par un économiste et un financier : son évolution relative sur une période donnée peut être éventuellement retenue par le premier pour estimer la « tendance »[25] d'un marché boursier, et par le second comme référence pour juger de la rentabilité d'un investissement.

Utilité des indices

Les indices boursiers sont utilisés principalement :

- par les opérateurs en bourse désireux de réagir rapidement à l’évolution des différents marchés,

- par les investisseurs à la recherche de références susceptibles de juger de la rentabilité de leurs placements,

- par les gérants de fonds indiciels engagés auprès de leurs clients à répliquer le plus fidèlement possible les évolutions d'indices,

- par les économistes qui ont besoin de réévaluer, au cours du temps, certains types d'actifs dans tel ou tel secteur.

Les médias attachent beaucoup d'importance aux variations des indices qu'ils diffusent, sans se soucier de la variabilité habituelle des mesures[26] et lient à tort les évolutions des indices boursiers des différentes places financières à la plus ou moins bonne santé des économies nationales[27].

Sous-jacent à un fonds indiciel

Le portefeuille de référence théorique associé à un indice boursier destiné à être choisi comme sous-jacent à un fonds indiciel coté[28] doit comprendre des titres suffisamment liquides de façon à pouvoir être calculé à tout instant de façon fiable[29] et d'une taille raisonnable[30] pour faciliter sa réplication[31].

Benchmark

Le portefeuille théorique associé à un indice boursier susceptible d'être choisi comme benchmark (i.e. comme référence) pour juger de la rentabilité d'un portefeuille détenu par un investisseur (ou de celle d'un fonds géré par un organisme de placement collectif en valeurs mobilières) doit comprendre des titres appartenant à la même classe de risque[32] que ceux composant le portefeuille réel (ou le fonds commun de placement).

Valeur de base

À quelques exceptions notables près (Dow Jones averages et Nikkei 225), la plupart des indices boursiers sont déduits des indices élémentaires de la juste valeur de portefeuilles de référence théoriques en appliquant un facteur d'échelle (un grossissement : ×100, ×1 000, ×1 500, ×3 000, ×5 000, etc.), appelé « valeur de base » dans le jargon statistique, suivi généralement d'un arrondi à la deuxième décimale[33] ce qui fixe la précision des calculs[34]. La variation relative de la juste valeur du portefeuille de référence entre deux dates s'obtient donc indifféremment, aux erreurs d’arrondis près, en calculant la variation relative de l'indice élémentaire de cette juste valeur ou celle de l’indice boursier publié, utilisant la valeur de base choisie par l'homme de l'art.

- Exemple : NYSE Euronext publie l’indice élémentaire de la juste valeur du portefeuille de référence associé au CAC large 60[35] dont la date de référence est le en retenant un facteur d’échelle égal à 5 000[36]. Dire que le CAC large 60 du vendredi à 17 h 22 min 30 s (date courante) valait 5 693,00 sur base 5 000 le est équivalent à dire que la juste valeur du portefeuille de référence a augmenté de (5 693-5 000)÷5 000=13,86 % entre la date de référence et la date courante.

- Pour rappeler le facteur d’échelle (5000) utilisé pour énoncer cet indice boursier ainsi que la date de référence (clôture du mardi ), il est d’usage de noter « 3/1/2006=5000 » à la suite du nombre 5 693,00. Pour reconstituer l'indice élémentaire de la juste valeur du portefeuille théorique qui rapporte celle observée à la date courante à celle du , il suffit de diviser le CAC large 60 par 5 000, ce qui conduit à : 5 693÷5 000=1,1386.

- À la clôture précédente, le CAC large 60 valait 5 700,30. On en déduit sa variation absolue : 5 693,00-5 700,30=-7,30 ainsi que sa variation relative : -7,3÷5700,30≈-0,13 % ; autrement dit, la baisse de cet indice boursier depuis la clôture du jeudi à 17 h 35 min 15 s est égale à 7,30 en valeur absolue et environ 0,13 % en valeur relative.

Pour ne pas compliquer inutilement la lecture des formules utilisées dans les développements théoriques, il est d’usage de présenter ces indices boursiers en vraie grandeur, c’est-à-dire sans procéder à un changement d’échelle, on dira ci-après en « base 1 », ce qui a l'avantage de faire disparaître tout problème éventuel d’interprétation[37].

Points d'indice

L'homme de l'art choisit souvent 1 000 comme valeur de base (CAC 40, FTSE, DAX, etc.) mais pas toujours. Le CAC Next 20 et le CAC Mid 60 s'énoncent par exemple en base 3 000, le CAC Large 60 en base 5 000, le NASDAQ Composite (en) en base 100, le S&P 500 en base 10... Les indices élémentaires des justes valeurs des portefeuilles associés à ces indices boursiers pourraient donc se déduire des indices boursiers correspondants en les exprimant respectivement en « pour mille », « pour trois mille », « pour cinq mille », « pour cent », « pour dix »[38] mais les médias en ont décidé autrement puisqu'ils ont choisi d’énoncer tous ces indices boursiers en utilisant d’illusoires et énigmatiques « points », comme s'il s'agissait d'une unité, générant ainsi de regrettables confusions auprès du public qui ne connaît pas nécessairement par cœur toutes les bases des indices boursiers proposés par les sociétés spécialisées[39].

Bref, qu'on se le dise : le point d'indice[40] est une chimère dont les professionnels doivent avoir appris à se méfier.

Un « point » du CAC Large 60 n'a par exemple rien de commun avec un « point » du CAC 40 puisque les bases de ces deux indices ne sont pas les mêmes.

Contrairement à la plupart des indices boursiers qui sont des nombres purs (i.e. qui n'ont pas d'unité), les Dow Jones Averages (cf. §6) et le Nikkei 225 sont égaux aux justes valeurs de portefeuilles de référence construits puis révisés en utilisant respectivement des titres cotés à New York et à Tokyo. Ils s'énoncent également avec deux décimales mais évidemment en dollars (et en cents) pour les premiers et en yens (et centièmes de yens) pour le second... Ces indices boursiers s'exprimant en unités monétaires, il n'y a aucun intérêt à les affubler d'une base pour les énoncer, c'est-à-dire à les multiplier par un facteur d'échelle[41].

Indice nu, indice de rentabilité

Les financiers appellent respectivement indice de la « nue-propriété » (indice « nu » en abrégé) et « indice de rentabilité » d’un portefeuille de valeurs mobilières, l'indice élémentaire de la juste valeur du compte titres seul (sur lequel sont inscrits les différents titres) et celui de sa pleine propriété[42], qui tient compte également de l'éventuel usufruit (dividendes et coupons) crédité sur le compte courant bancaire associé puis éventuellement plus ou moins rapidement réinvesti en achetant de nouveaux titres.

Les achats ou ventes étant comptabilisés à leurs justes valeurs, les frais liés à la détention et au négoce de valeurs mobilières (droits de garde, commissions, taxes, impôts, etc.) sont négligés.

- Notations

- On désignera ci-après par :

- , la liste des différentes valeurs mobilières des entreprises choisies par l'homme de l'art pour composer un portefeuille de référence, inchangé depuis sa dernière révision à une date[43] notée « r »,

- « k », un numéro d'ordre chronologique utile pour repérer les différentes séances boursières successives qui se sont déroulées depuis celle de la dernière révision (en particulier,« k=j » et « k=j-1 » désigneront respectivement la séance courante et celle qui la précède),

- , le nombre de titres de la valeur mobilière retenu lors de la dernière révision[44] du portefeuille de référence, à la date « r »,

- et , les cours en bourse dans la devise retenue par l'homme de l'art (supposée être ici l'euro[45]) de la valeur mobilière respectivement à l'instant « t » de la séance courante et à la date « r » de la dernière révision.

- Propriété de transitivité

- La juste valeur (en euros) d'un portefeuille de valeurs mobilières étant une grandeur simple (c'est-à-dire repérée par un seul nombre, à un instant donné), son indice élémentaire possède, comme toute fraction, une propriété essentielle dite de transitivité. Cette dernière permet de calculer par récurrence l’indice de la juste valeur du portefeuille, « base 1 » à une date choisie pour référence, notée traditionnellement « 0 », en enchaînant les différents indices successifs mesurant son évolution depuis cette date, c’est-à-dire en les multipliant[46].

- Calcul de l'indice nu

- 1°) L'indice nu (« price index » en anglais) à l'instant « t » de la séance courante, base 1 à la date « r » de la dernière révision, s'obtient[47] :

- - soit, directement, en rapportant la juste valeur du portefeuille de référence calculée à l'instant « t » à celle à la date « r » de la dernière révision : ;

- - soit, par récurrence (en utilisant la propriété de transitivité des indices élémentaires), c'est-à-dire en enchaînant l'indice nu à l'instant « t », base 1 à la clôture de la séance boursière précédente[48] à celui , base 1 à la date « r » de la dernière révision, calculé à la clôture de la veille : .

- 2°) L’indice nu à l'instant « t » de la séance boursière courante, base 1 à la date « 0 » de référence, s’obtient en enchaînant celui calculé à la date « r » de la dernière révision à l'indice calculé ci-dessus : .

- Calcul de l'indice de rentabilité

- 1°) L’indice de rentabilité (« return index » en anglais) à l'instant « t » de la séance courante, base 1 à la clôture de la séance précédente, s'obtient de la façon suivante : où désigne le flux de trésorerie engendré par la détention des valeurs mobilières composant le portefeuille de référence, encaissé en « date valeur » de la séance courante (la « jème » depuis celle de la dernière révision). L'indice de rentabilité se déduit donc de l’indice nu de la façon suivante : , c'est-à-dire en l'augmentant d'un taux de rendement en valeur absolue[49].

- 2°) L’indice de rentabilité à l'instant « t » de la séance courante, base 1 à la date « 0 » de référence, dépend de la façon de gérer les éventuelles rémunérations encaissées liées à la détention des titres appartenant au portefeuille de référence. L'indice de rentabilité s'obtient en enchaînant l’indice journalier à celui calculé à la clôture de la séance précédente quand on suppose que le flux de trésorerie est réinvesti à chaque séance en achetant les différentes valeurs mobilières composant le compte titres sur la base des coefficients budgétaires et des cours de clôture de la veille : .

- Bases de données boursières

- Des bases de données boursières[50] sont construites pour faciliter le calcul des indices de rentabilité et des taux de rendement.

Indices nets et bruts

Un indice boursier est qualifié de « net » ou de « brut » selon qu’il est calculé après ou avant d’avoir tenu compte d’un prélèvement fiscal. Il existe ainsi par exemple trois CAC 40 de capitalisation[51].

Indice-chaîne

L'indice nu proposé par l'homme de l'art est presque toujours un indice-chaîne[52] dans lequel chaque maillon est l'indice élémentaire[53] de la juste valeur de la nue-propriété d'un portefeuille théorique bien précis dont la composition[54] demeure inchangée au cours du temps entre deux dates de révision successives.

Forme « développée »

Un statisticien-économiste analyse la construction du dernier maillon de la chaîne en développant sa formule, c'est-à-dire en écrivant l'indice élémentaire de la juste valeur du portefeuille de référence pour l'interpréter comme une moyenne d'indices élémentaires appelée « indice synthétique »[55] des cours boursiers des valeurs mobilières des sociétés sélectionnées. L'indice élémentaire de la juste valeur d'un compte titres à l'instant « t » de la séance courante, base 1 à la date « r » de sa dernière révision, est en effet également une moyenne pondérée des indices élémentaires des cours , appelée sa « forme développée », à condition de choisir des coefficients de pondération en conséquence[56]. Plus précisément, si la moyenne utilisée est arithmétique (respectivement harmonique), ces coefficients sont les proportions de la juste valeur du portefeuille que représentent les différents titres à la date « r » de sa dernière révision (respectivement à l'instant « t » de la séance courante).

Deux économistes allemands[57] de la deuxième moitié du XIXe siècle sont devenus célèbres pour avoir proposé de construire des indices synthétiques de prix à la consommation[58] en utilisant pour pondération des coefficients budgétaires[59], le premier en effectuant une moyenne arithmétique et le second une moyenne harmonique d'indices élémentaires de prix.

Coefficients budgétaires

Pour un statisticien-économiste,

- construire un indice boursier d'actions revient à choisir un système de « coefficients budgétaires » , c'est-à-dire les proportions d'un budget à allouer à l’achat des différentes actions des entreprises retenues d'un premier portefeuille de référence pour en déduire les nombres de titres (éventuellement fractionnaires) à acquérir de l'observation des cours et taux de change sur les marchés financiers ;

- réviser par autofinancement le portefeuille de référence précédent consiste à évaluer sa juste valeur à une date et choisir de nouveaux coefficients budgétaires pour en déduire sa nouvelle composition à partir de cette date de révision.

Si pour un statisticien, le choix de coefficients budgétaires est une préoccupation secondaire, il n'en est pas du tout de même d'un éventuel investisseur qui s'intéresse d'autant plus à un indice boursier qu'il est en mesure d'interpréter[60] simplement[61] l'évolution de la juste valeur du portefeuille théorique de référence (cf. §1.1).

Pour construire le dernier maillon de son indice, l'homme de l'art retient le plus souvent, en pratique, une moyenne arithmétique d'indices élémentaires des cours boursiers des titres des entreprises qu'il a sélectionnées , en utilisant l'un des trois systèmes de pondération (en) suivants :

- qui conduit à l'indice boursier pondéré par les cours (« price-weighted index » en anglais) dont il a été question au §1.1 puisque : . Cette pondération par les cours consiste à retenir des coefficients budgétaires proportionnels aux cours en bourse relevés lors de la création du portefeuille de référence puis lors de ses révisions successives. Pour l'utilisateur, l'indice-maillon s'interprète alors comme étant celui de la juste valeur de la nue-propriété d'un portefeuille comprenant un même nombre de titres de chacune des entreprises appartenant à l'échantillon sélectionné lors de sa création puis à chaque date de révision.

- qui conduit à l’indice boursier « équipondéré » (« equally weighted index » en anglais) dont il a été question au §1.1 puisque : . Cette pondération égale consiste à retenir des coefficients budgétaires égaux. Pour l'utilisateur, l'indice-maillon s'interprète alors comme étant celui de la juste valeur de la nue-propriété d'un portefeuille construit en rendant égales les différentes justes valeurs des titres détenus de chacune des entreprises appartenant à l'échantillon sélectionné lors de sa création puis à chaque date de révision.

- qui conduit à l’indice boursier de capitalisation dont il a été question au §1.1 puisque : . Cette pondération par les capitalisations (« capitalization-weighted index » en anglais) consiste à retenir des coefficients budgétaires proportionnels aux capitalisations boursières[62] calculées lors de la création du portefeuille de référence puis lors de ses révisions successives. Pour un économiste, l'indice-maillon (en) ainsi créé s'interprète alors comme étant celui de la juste valeur de la nue-propriété d'un gigantesque portefeuille construit puis révisé en retenant tous les titres émis par les différentes entreprises de l'échantillon sélectionné lors de sa création puis à chaque date de révision (capitalisation totale) ou seulement ceux considérés comme négociables sur le marché (capitalisation flottante). Pour un financier, la capitalisation d'une entreprise est une estimation spéculative[63], donc peu fiable, de son prix puisqu'elle varie sous l'effet de comportements tantôt euphoriques, tantôt déprimés, des opérateurs en bourse qui s'échangent chaque jour des volumes insignifiants de titres par rapport à ceux inscrits à la cote et comme le montrent les énormes variations du prix des actions proposé aux actionnaires d'une société cible lors d'une OPA.

L'interprétation de l'indice-maillon de la juste valeur du portefeuille de référence déduit des capitalisations (totales ou flottantes) des sociétés de l'échantillon retenu par l'homme de l'art peut ainsi sembler bien théorique voire ésotérique à un investisseur qui se propose de s'inspirer des pondérations d'un indice de capitalisation pour construire concrètement son compte titres!

Indicateurs et indices boursiers

Quelques indicateurs boursiers sont appelés « indices boursiers » sans mesurer directement la variation relative d’une grandeur simple ou complexe entre deux dates : pour un statisticien ils ne sont donc ni « élémentaires » ni « synthétiques ». Il en est ainsi des averages publiés par le Wall Street Journal, en particulier le Dow Jones Industrial Average (DJIA)[64] (cf. §6.1) égal à la juste valeur en dollars de la nue-propriété d’un portefeuille-type théorique composé d’un même nombre fractionnaire[65] d'actions de trente entreprises industrielles américaines choisies selon le bon vouloir du rédacteur en chef du Wall Street Journal parmi les plus réputées, cotées au NYSE ou au NASDAQ.

D'autres indicateurs devraient être appelés « indices boursiers »[66] mais ne le sont guère souvent.

Arrondir le DJIA à la deuxième décimale puis l'énoncer en points est absurde puisque cet indice boursier possède une unité[67] : le dollar[68].

L'indice Value Line Geometric

Un indice boursier peut être synthétique sans être également l’indice élémentaire de la juste valeur d’un portefeuille-type. Il en est ainsi du Value Line Composite Index (VLG) égal à la moyenne géométrique simple[69] des indices élémentaires de plus ou moins-value des actions d’un échantillon composé d'un peu moins de 1 700 entreprises américaines (cotées aux États-Unis et au Canada). À l’aide de cette moyenne[70], la société new-yorkaise d'informations financières Value Line propose depuis de nombreuses années un classement des entreprises appartenant au portefeuille de référence : le groupe des plus performantes en rassemble une centaine (cf. Value Line Ranking System[71]).

Une formule de moyenne géométrique simple d'indices élémentaires a été proposée en 1863 par un Anglais, William Stanley Jevons, pour construire un indice synthétique des prix à la consommation.

Propriétés des indices boursiers

Comparaisons à long terme

La propriété de transitivité (cf. §1.3.3) de l’indice élémentaire de la juste valeur d'un portefeuille de valeurs mobilières permet de calculer l’évolution de cette grandeur entre deux instants quelconques par une simple division des deux indices correspondants (base 1, au même instant « 0 » de référence). L’indice obtenu par la division de deux observations d'un indice-chaîne de cours boursiers ne permet pas d'effectuer aussi simplement des comparaisons de l'évolution de ces cours. L'interprétation[72] de l'indice obtenu devient en effet d'autant plus discutable pour mesurer l'évolution d'ensemble des cours que le nombre de révisions de l'échantillon suivi a été important et que la dispersion des indices élémentaires des différents cours est plus grande entre les deux dates à comparer[73].

Effet « distribution des dividendes »

Les distributions éventuelles de dividendes affectent plus les indices de plus ou moins-value des portefeuilles construits avec des actions françaises qu’anglo-saxonnes car les dividendes versés aux actionnaires sont majoritairement annuels en France[74] alors qu’ils sont plus souvent trimestriels aux États-Unis et en Grande-Bretagne. C’est pourquoi, on observera des écarts plus importants entre les indices de rentabilité et ceux de plus ou moins-value aux mois traditionnels de distribution de dividendes en France (avril, mai et juin).

Typologie des indices boursiers

Capitalisations

On appelle capitalisation boursière/CB d’une société, la juste valeur de ses actions inscrites à la cote[75]. Cette capitalisation est qualifiée de flottante quand l’estimation précédente est limitée aux titres considérés comme réellement négociables sur le marché[76]. Plus précisément, si et désignent respectivement le nombre de titres de l’entreprise « h » considérés par l'homme de l'art comme réellement négociables (en pratique de façon peu transparente) et celui inscrit à la cote à la date « r », la fraction , invariante jusqu'à la prochaine date de révision du portefeuille de référence, est appelée coefficient du « flottant » des actions de cette société. La « capitalisation totale » (respectivement la « capitalisation flottante ») d'un échantillon de sociétés sélectionnées par l'homme de l'art lors de la dernière révision d'un compte titres à la date « r » s’écrit en conséquence : (respectivement , équation dans laquelle désigne le cours de l'action , à cette date.

La capitalisation totale (ou flottante) d'une société semble parlante à un économiste mais elle ne l'est pas du tout pour un financier ou un comptable car cette valeur est spéculative[77] et ne peut donc être utilisée telle quelle par exemple pour estimer le prix d'une entreprise ni d'ailleurs celle de son actif net.

Formules des indices boursiers de capitalisation

Les fournisseurs d'indices boursiers choisissent presque systématiquement de nos jours, de construire leurs indices en calculant une moyenne arithmétique des indices élémentaires pondérée par des coefficients proportionnels aux capitalisations boursières, éventuellement flottantes, des entreprises d'un portefeuille de référence, évalué lors de la création de l'indice puis lors de ses éventuelles révisions périodiques[78]. Cette pondération n'est pourtant pas la panacée[79] même si elle est souvent présentée à tort comme telle[80] par les fournisseurs d'indices qui ont réussi à les imposer aux médias. Par ailleurs, ces indicateurs intéressent évidemment les détenteurs de plus en plus nombreux de fonds dont ces indices sont les sous-jacents...

L'indice nu de la capitalisation flottante à l'instant « t » de la séance courante possède les qualités requises pour intéresser des utilisateurs (cf. §1.1) à condition de raisonner sur des périodes pendant lesquelles les indices élémentaires des cours boursiers des différents titres composant le portefeuille de référence ne soient pas trop dispersés. Il s'écrit :

- , base 1 à la date « r » de sa dernière révision, équation dans laquelle désigne le coefficient du flottant des actions de la société « h »,

- , base 1 à la date « 0 » de référence, équation dans laquelle désigne une valeur monétaire appelée « diviseur de l'indice », obtenu par récurrence à chaque date de révision : .

Indices CAC

Ces indices boursiers sont des indices de capitalisation. Les échantillons d’entreprises retenus pour construire les portefeuilles de référence associés aux indices CAC[81] sont choisis après avoir sélectionné celles dont les titres s’échangent, sur le marché réglementé d'Euronext-Paris en nombre suffisant pendant l’année qui précède chaque révision, et après avoir dressé un classement par ordre décroissant des capitalisations flottantes de ces sociétés.

Pour limiter l'effet des pondérations jugées trop importantes, le gestionnaire des indices CAC a décidé depuis le d'appliquer un coefficient de réduction (inférieur ou égal à 1), appelé « facteur de plafonnement », aux capitalisations des différentes sociétés composant les différents portefeuilles suivis de telle sorte que la proportion de la capitalisation flottante et plafonnée[82] demeure inférieure ou égale à 15 % dans chacun des indices.

L'indice CAC 40 nu à l'instant « t » de la séance courante, base 1 000 le , peut se calculer de la manière suivante : , équation dans laquelle et désignent, à la date « r » de la dernière révision du portefeuille de référence, respectivement le coefficient de plafonnement attribué à la société « h » et le diviseur de l'indice (en euros), qui demeure inchangé jusqu'à la date de la prochaine révision[83].

Les coefficients du flottant ne sont révisables qu'une fois l’an, le troisième vendredi du mois de septembre[84]. Deux versions du CAC 40 avec dividendes réinvestis sont disponibles : le « CAC 40 Gross total Return/GR » ne tient pas compte de la fiscalité ; depuis le , le « CAC 40 Net total Return/NR » tient compte d’une retenue fiscale forfaitaire à la source[85].

Un financier averti lira les règles des indices CAC[86] ainsi que celles du comité de pilotage[87] avec beaucoup de... détachement. Les règles actuelles précisent en effet qu’un conseil dit « scientifique » « agit en tant que superviseur indépendant [...], avec pour mission de gérer les échantillons des indices français d’Euronext Paris et d’en contrôler la fiabilité et la représentativité ». Or cette indépendance vis-à-vis de NYSE Euronext a été mise en cause par la démission de l’un de ses membres qui contestait à juste raison l’entrée de la société belge Solvay dans l’échantillon retenu en pour calculer l'indice CAC 40. Cet expert[88] a considéré qu'une société dont les titres s’échangent majoritairement sur Euronext Bruxelles et non sur Euronext Paris ne pouvait pas faire partie du portefeuille de référence... compte tenu des règles en vigueur. L'ancienne définition de l'« Univers de l'indice » et la « Règle d'éligibilité » font l'objet d'une nouvelle rédaction[89] pour se plier au desiderata de la société Euronext.

Même si l'essentiel des échanges quotidiens à la bourse de Paris concerne les actions des entreprises du CAC 40, cet indice n'est qu'une simple référence et ne peut d'une quelconque manière être considéré comme le reflet de l'économie française[90]...

Indices boursiers équipondérés

Les fournisseurs d’indices boursiers ont diversifié leur offre déjà pléthorique en proposant des indices dits « équipondérés » parfois associés aux indices boursiers de capitalisation les plus suivis (CAC 40, S&P 500, etc.). Un indice nu « équipondéré » s'écrit à l'instant « t » de la séance courante, base 1 à la date « r » de la dernière révision du portefeuille de référence, de la manière suivante : et possède les qualités requises pour intéresser des utilisateurs (cf. §1.1) à condition de raisonner sur des périodes pendant lesquelles les indices élémentaires des cours boursiers des différents titres composant le portefeuille de référence ne soient pas trop dispersés.

On dit qu’un compte titres est « équipondéré » à une date donnée si les justes valeurs de la nue-propriété des valeurs mobilières de chacune des entreprises faisant partie de l’échantillon retenu sont égales à cette date. Dans ce cas le dernier maillon de l’indice nu de la juste valeur du portefeuille de référence est également un indice synthétique obtenu en effectuant une moyenne arithmétique simple[91] des indices élémentaires des cours boursiers, base 1 lors de la dernière révision.

Comparée à la stratégie de gestion du portefeuille de référence associé à un indice de capitalisation (le CAC 40 nu par exemple), celle de l'indice équipondéré correspondant (le CAC 40 EW nu) consiste à « vendre haut et acheter bas »[92]. Pour rééquilibrer le portefeuille-type associé à l’indice équipondéré lors de sa révision trimestrielle, il faut en effet vendre les actions qui ont le plus augmenté et acheter celles qui ont le plus baissé. On notera que la pondération des 4 plus grosses capitalisations du CAC 40 nu (soit 10 % des 40 entreprises) est d’environ 33 %, alors qu’elle n’est évidemment que de 10 % pour ces mêmes entreprises dans le CAC 40 EW.

Plusieurs indices boursiers français étaient autrefois calculés en effectuant une moyenne simple d'indices élémentaires[93].

- Le Value Line Arithmetic index (VLA), calculé à partir du , est également un indice équipondéré puisqu’on l'obtient en faisant la moyenne arithmétique des indices élémentaires des cours boursiers du même échantillon composé d’environ 1 700 entreprises que celui du VLG (cf. §1.6). Les coefficients de pondération de cette moyenne arithmétique valent 0,06 % environ (≈). Le VLA est nécessairement plus élevé que le VLG pour une raison de nature mathématique (inégalité entre les moyennes arithmétique et géométrique d'une même série statistique).

- Le tracker le plus connu du S&P 500 EW (créé en 2003, à révision trimestrielle) est le Rydex S&P 500 EW ETF dans lequel chaque indice élémentaire a une pondération égale à =0,002. La pondération des 10 plus grosses capitalisations du S&P 500[94] est d’environ 19 %, alors qu’elle n’est que de 2 % (soit à peu près dix fois moins) pour ces mêmes entreprises dans le S&P 500 EW (10×0,002=2 %).

- Le Barron’s 400 (en) (B400), calculé à partir du , est un indice équipondéré égal à la moyenne arithmétique des indices élémentaires des cours boursiers d’un échantillon de 400 entreprises. Il est révisé deux fois par an (en mars et septembre) et est diffusé par NYSE Euronext. Les coefficients de pondération de cette moyenne arithmétique valent 0,25 % (=).

Une formule de moyenne simple d’indices élémentaires a été proposée en 1764 par un Italien, Gian Rinaldo Carli, pour construire un indice des prix à la consommation.

Indices boursiers pondérés par les cours

Les financiers qualifient ainsi l’indice élémentaire de la juste valeur de la nue-propriété d’un portefeuille-type composé d’un même nombre (éventuellement fractionnaire) d’actions de chacune des entreprises de l’échantillon retenu lors de sa dernière révision. Un indice nu « pondéré par les cours » s'écrit à l'instant « t » de la séance courante, base 1 à la date « r » de sa dernière révision, de la manière suivante : et possède les qualités requises pour intéresser des utilisateurs (cf. §1.1) à condition de raisonner sur des périodes pendant lesquelles les indices élémentaires des cours boursiers des différents titres composant le portefeuille de référence ne soient pas trop dispersés (ce qui entraîne en pratique une relative stabilité des coefficients de pondération). D'un point de vue numérique, cet indice élémentaire de la juste valeur du portefeuille de référence est également un indice synthétique des cours boursiers des titres des entreprises sélectionnées puisqu'il s'écrit comme une moyenne arithmétique pondérée d'indices élémentaires dont les coefficients sont proportionnels à ces cours.

Une formule de moyenne arithmétique d’indices élémentaires des prix pondérée par des coefficients proportionnels à ces prix a été proposée en 1738 par un Français, Nicolas Dutot, pour construire un indice des prix à la consommation.

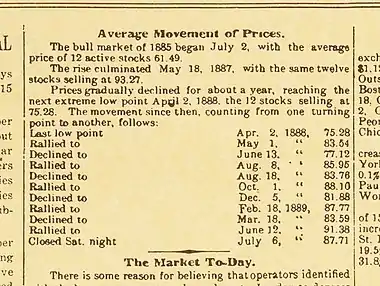

Les « moyennes » du Wall Street Journal

Comme l'atteste un court article intitulé « Average Movement of Prices. » (cf. §6.2), paru le à la une du premier numéro du Wall Street Journal[95], l'analyse de la chronique des moyennes journalières des cours des actions d'entreprises de transport[96] cotées à New York menée par son auteur est celle d'un conjoncturiste des temps modernes qui tente d'isoler les « retournements » (dits conjoncturels[97]) du marché (à des dates plus ou moins précises) pour présenter son évolution[98] comme une succession de phases haussières et baissières. On observera que l'objectif de l'auteur de l'article est bien plus ambitieux que celui qui consiste à estimer une variation d'ensemble de cours boursiers entre telle et telle autre date.

Naissance du « 12 Industrials »

Pour commenter la conjoncture des cours des titres des entreprises industrielles cotés au NYSE à l'aide d'une statistique suffisamment fiable, un journaliste financier Charles Dow de la fin du XIXe siècle, persuadé de l'avenir prometteur réservé à ce marché, dû attendre que les actions d'un nombre significatif d'entreprises de ce type soient inscrites en bourse. C'est ce qu'il a fait le en publiant pour la première fois dans le Wall Street Journal une moyenne arithmétique simple des cours des titres de toutes les entreprises cotées au NYSE qui n'étaient ni ferroviaires ni de services[99], qualifiées, à tort ou à raison d'« industrielles ».

Au début de l'année 1896, l'essentiel des actions cotées à la bourse de New York étaient celles d'entreprises ferroviaires : cinquante-sept appartenaient à cette catégorie, six à celles de sociétés de services et douze seulement n'étaient ni ferroviaires ni de services.

Problèmes de maintenance

La première moyenne publiée dans le WSJ à l'aide des titres de ces douze entreprises étant égale à 40,94 $[100], on en déduit qu'à la date de sa première publication, la juste valeur d'un portefeuille comprenant une action de chacune de ces sociétés était égale à : 40,94x12=1 491,28 $. De façon équivalente, on peut dire que cette moyenne est la juste valeur (en dollars) d'un portefeuille de référence théorique composé d'un même nombre fractionnaire d'actions égal à : 1÷12=0,08333... de chacune des douze entreprises.

Pour prendre en compte les opérations sur titres de ces douze sociétés, Charles Henry Dow a appliqué les décisions des actionnaires[101] des entreprises concernés aux titres appartenant au portefeuille de référence associé à sa moyenne. Les coefficients de pondération initialement tous égaux entre eux sont ainsi devenus de plus en plus différents les uns des autres au fur et à mesure des modifications apportées aussi bien à la liste des entreprises qu'aux nombres d'actions résultant des opérations sur les titres des douze sociétés. Peu à peu cette moyenne a fait l'objet de critiques de plus en plus justifiées car ses variations se révélaient trop dépendantes de celles des cours des actions ayant le plus augmenté, générant ainsi un problème de représentativité. En portant de douze à vingt la taille de l'échantillon de titres des sociétés du portefeuille de référence le , les successeurs de Charles Dow n'ont fait que remettre la résolution du problème à plus tard[102].

Naissance du DJIA

Le Wall Street Journal s'est finalement résigné le à changer la méthodologie utilisée jusqu'alors pour tenter de rétablir la bonne réputation de son indice vedette devenu très célèbre et faire taire les critiques. Une première modification, similaire à celle prise mercredi qui avait déjà augmenté le nombre de titres des entreprises du portefeuille de référence de douze à vingt, quinze ans après la disparition de Charles Dow, l'a fait passer à trente, sa taille actuelle ; plus précisément quatorze titres des sociétés de la liste précédente ont été conservées et seize ont été rajoutées le . Et une deuxième modification, toujours en vigueur de nos jours, a modifié la façon de prendre en compte les révisions de la liste des titres du portefeuille de référence et des opérations sur titres. À compter du , la formule adoptée par Charles Dow et utilisée pendant plus de trente ans a été purement et simplement abandonnée.

Le changement consiste à s'intéresser à l'évolution de la juste valeur d'un portefeuille de référence théorique composé systématiquement d'un même nombre d'actions de chacune des entreprises sélectionnées et non à revenir à celle d'un portefeuille fixe du passé modifié sous l'effet des différentes révisions décidées par l'homme de l'art et des opérations sur titres votées par les actionnaires. Plus précisément, le nouvel indicateur, appelé « Dow Jones Industrial Average » (DJIA) à partir de cette date, devient égal à la juste valeur[103] (en dollars) d'un portefeuille composé d'un même nombre fractionnaire d'actions de chacune des 30 entreprises retenues. Pour fixer les idées, ce nombre valait à peu près 0,06[104] le , 0,50 le , 1,0 le , 3,0 le , 4,0 le , 5,0 le , 6,14 le ; 6,67 le [105], 6,85 le . Cette nouvelle méthodologie s'est révélée si efficace qu'elle a décidé de la forme de plusieurs autres indicateurs publiés par le Wall Street Journal, appelés abusivement « Averages »[106].

Le Wall Street Journal a préféré choisir l'inverse de ce nombre fractionnaire d'actions, appelé « diviseur », pour écrire la nouvelle formule de calcul de son indice vedette sous la forme d'une pseudo-moyenne de cours boursiers : . Dans cette équation et désignent respectivement le cours (en dollars) de l'action de la « h-ième » entreprise du portefeuille de référence associé à l'indice (« h »=1, 2, etc., 30) lors d'une « t-ième » séance boursière et ce diviseur[107], inchangé depuis la date « r » de la dernière révision[108]. Ce diviseur tient compte de l'ensemble des modifications ayant affecté le portefeuille de référence depuis le , date de naissance du nouvel indice. La continuité de l'indice est assuré en calculant un nouveau diviseur « dr » à chaque modification de la composition du portefeuille de référence ou lors d'opérations sur titres susceptibles d’affecter les cours des actions des sociétés en faisant partie.

La composition du portefeuille de référence ainsi que les différentes valeurs du « diviseur » sont disponibles sur le site de S&P Dow Jones Indices[109] - [105].

Tant que la composition du portefeuille de référence demeure inchangée, l'indice élémentaire du DJIA est un indice boursier « pondéré par les cours ». L'utilisateur peut donc suivre l'évolution de la juste valeur (en dollars) d'un portefeuille composé d'un même nombre d'actions de chacune des trente entreprises retenues en analysant celle de l'indice élémentaire du Dow Jones Industrial Average. L'indice élémentaire du DJIA à l'instant « t » de la séance courante, base 1 à la clôture de la précédente, s'écrit : , équation dans laquelle désigne le cours (en dollars) des actions de l'entreprise lors de cette clôture.

Supervision du DJIA

Une entité commerciale, S&P Dow Jones Indices (en) (détenue très majoritairement par la société Chicago Mercantile Exchange, ou CME), assure la gestion de l'indice. La procédure de sélection des entreprises retenues pour construire l'indice DJIA est présentée dans une fiche d'information publiée par S&P Dow Jones Indices de manière particulièrement élusive[110]. En pratique l’échantillon sélectionné comprend des entreprises dont la capitalisation est très importante, leaders dans les différents secteurs de l’industrie américaine, dont les actions sont cotées à New York. La capitalisation des trente entreprises retenues représente en gros le quart de celle du NYSE. L'avant-dernière modification de la composition du DJIA a été importante ; elle a pris effet le date à laquelle Goldman Sachs Group Inc., Visa Inc. et Nike Inc. ont respectivement remplacés Bank of America Corp., Hewlett-Packard Co. et Alcoa Inc.. Le diviseur a alors subi une modification substantielle puisqu’il est passé de 0,1302 à 0,1557 (soit une augmentation d'environ 20 %) ; il est passé à 0,149859 le à la suite du remplacement d'AT&T par Apple dans l'échantillon suivi par le DJIA puis à 0.146021 le à la suite du split 2/1 des actions Nike.

Railroads

Charles Henry Dow avait déjà publié une moyenne de cours[111] d'actions cotées au NYSE dans sa lettre d'informations financières quotidienne de deux pages qui deviendra The Wall Street Journal à partir du .

Dans l'article ci-contre, intitulé « Average Movement of Prices », paru à la une du premier numéro du Wall Street Journal daté du lundi , l'auteur commente la conjoncture[112] des cours boursiers d'entreprises essentiellement ferroviaires à la bourse de New York sur une période passée d'une durée d'environ cinq ans, en utilisant une chronique journalière calculée depuis 1884. L'analyse est fondée uniquement sur l'évolution d'une moyenne de cours d'un échantillon de douze sociétés[113] ferroviaires (Railroad stocks).

Naissance du DJTA

Le Wall Street Journal a choisi le comme début de la chronique du Railroads car c'est à partir de cette date d'une part que toutes les entreprises du portefeuille de référence sont devenues exclusivement ferroviaires et, d'autre part, que le nombre de titres a été porté à sa taille actuelle, égale à 20.

Le , soit plus de soixante-dix ans plus tard, ce « 20 Railroads » fut appelé « Dow Jones Transportation Average » (DJTA) lorsque l'« homme de l'art » introduisit neuf sociétés de transport non ferroviaires (principalement des compagnies d'aviation) dans l'univers de l'indice. Cet indicateur utilise une formule de calcul du même type que celle retenue le pour le DJIA : somme des cours des valeurs mobilières composant le portefeuille de référence divisé par un coefficient modifié en cas d'opérations sur les titres en faisant partie ou en cas de révision de sa composition.

La composition du portefeuille de référence du DJTA est disponible[114] depuis le sur le site de S&P Dow Jones Indices mais les valeurs de son diviseur seulement depuis le [115].

Tant que la composition du portefeuille de référence demeure inchangée, l'indice élémentaire du DJTA est un indice pondéré par les cours. L'utilisateur peut donc suivre l'évolution de la juste valeur (en dollars) d'un portefeuille composé d'un même nombre d'actions de chacune des vingt entreprises retenues en analysant celle de l'indice élémentaire du Dow Jones Transportation Average.

Utilities

Le WSJ a publié un nouvel indicateur à partir du pour commenter la conjoncture des plus importantes entreprises de services américaines cotées au NYSE en suivant la même méthodologie que celle décidée le pour le calcul du DJIA. L'univers de l'indice comprenait à son début dix-huit titres mais a été réduit à quinze ultérieurement. C'est pourquoi un Dow Jones Utility Average (DJUA), dont l'univers est celui de quinze titres de sociétés de services (sa taille actuelle), a été recalculé à partir du . La composition du portefeuille de référence ainsi que son diviseur sont disponibles depuis cette date[116] - [117].

Tant que la composition du portefeuille de référence demeure inchangée, l'indice élémentaire du DJUA est un indice pondéré par les cours. L'utilisateur peut donc suivre l'évolution de la juste valeur (en dollars) d'un portefeuille composé d'un même nombre d'actions de chacune des quinze entreprises retenues en analysant celle de l'indice élémentaire du Dow Jones Utility Average.

Composite

Depuis le , le WSJ publie également dans sa rubrique appelée « Averages », un indicateur destiné à commenter la conjoncture de l'ensemble des cours des titres des entreprises composant les portefeuilles de référence des trois indices précédents : DJIA, DJTA et DJUA. Cet indice, appelé « Dow Jones Composite Average », est calculé en suivant la même méthodologie que les trois autres. Le portefeuille de référence de taille 65 (=30+20+15) est celui obtenu en réunissant les trois autres.

Tant que la composition demeure inchangée, l'indice élémentaire du « Composite » est un indice pondéré par les cours. L'utilisateur peut donc suivre l'évolution de la juste valeur d'un portefeuille (en dollars) composé d'un même nombre d'actions de chacune des soixante-cinq entreprises en analysant celle de l'indice élémentaire du Composite.

Le calcul du Composite se déduit facilement des trois précédents indices (DJIA, DJTA et DJUA) calculés et publiés par le WSJ[118].

Notes et références

- Le mot « indice », dérivé du latin « indicium » (indication, signe apparent), a pris plusieurs sens spécifiques dans différents domaines à partir du début du XXe siècle. En économie, l'usage du nom composé nombre-indice (« index number » en anglais) pour désigner le rapport d’une même grandeur observée dans deux situations n'a commencé qu'à partir de la publication aux États-Unis en 1922 du célèbre ouvrage The making of index numbers d'Irving Fisher. L'ouvrage Common-Stocks Indexes publié par Alfred Cowles en 1938 est l'un des premiers à s’intéresser aux différentes formules d'indices boursiers (cf. (en) Criticisms of Well-Known Indexes pp. 33-40) [PDF]

- Un premier indice boursier au sens moderne du terme (indicateur de tendance centrale d’indices élémentaires) a été calculé sur une base hebdomadaire à partir de 1923 par Standard & Poor's en retenant les cours des actions d'un échantillon composé de 233 entreprises cotées aux États-Unis (cf. (en) A History of Standard & Poor's, Beginnings, Timeline : 1915-1940. À peu près quarante ans auparavant, Charles Dow avait eu l'idée de publier dans une lettre d'information quotidienne (la « Customer’s Afternoon Letter ») une moyenne des cours boursiers d'entreprises de transport principalement issues du secteur ferroviaire, cotées à New York (cf. (en) American National Biography Online). S'il n'y a aucun inconvénient à utiliser l'expression « moyenne boursière » pour traduire le terme « average » utilisé en anglais pour désigner l'indicateur conçu par Charles Dow, il n'en est pas de même pour les Averages publiés de nos jours par la société S&P Dow Jones Indices. Pour conserver la notoriété de ces indicateurs boursiers, le Wall Street Journal a en effet décidé d'abandonner la moyenne arithmétique retenue par Charles Dow le 1er octobre 1928 (cf. §6).

- Quelques rares indices boursiers n'ont pas cette propriété. Il en est ainsi par exemple de ceux, destinés à classer les différents taux de croissance d'un ensemble de cours d'actions d'entreprises les uns par rapport aux autres (cf. VLG §1.6).

- Diverses définitions sont données par les dictionnaires francophones. Il en est ainsi par exemple à l'entrée « indice »

- du dictionnaire Larousse : « Bourse. Expression de la variation des cours par rapport à une période de référence. » (cf. indice - Larousse.fr),

- du dictionnaire de l'Académie française (9e édition) : « [...] ÉCON. STAT. [...] Indice boursier, indicateur de l'évolution du marché, calculé d'après les cours d'un échantillon [...] de valeurs mobilières. »

- Ce sens statistico-économique d'indice n'apparaît pour la première fois dans ce dictionnaire qu'en 2000 (parution du second fascicule de sa neuvième édition).

- La juste valeur d’un portefeuille de titres de sociétés cotées en bourse est une valorisation conventionnelle, incluant tout ou partie des dividendes et coupons distribués (pleine propriété du portefeuille avant ou après avoir tenu compte d'impôts) ou non (nue-propriété du portefeuille), dans une devise choisie pour référence par l'homme de l'art et en utilisant les derniers cours boursiers et taux de change observés sur les marchés.

- Ce portefeuille choisi par l'« homme de l'art » est théorique car il pourra :

- être modifié, par autofinancement, en vendant et achetant à leurs justes valeurs des nombres fractionnaires de titres des différentes entreprises sélectionnées, à des dates dites de révision ou lors des encaissements éventuels de dividendes et de coupons ;

- comprendre tout ou partie des valeurs mobilières émises par ces entreprises, ce qui est en pratique impossible sans procéder à des offres publiques d’achat (OPA) qui modifieraient considérablement les cours des titres concernés.

- Pour construire un portefeuille théorique initial, l'« homme de l'art » doit en effet associer un nombre de titres à chacune des entreprises d'une première liste puis, s'il décide de le réviser, choisir la façon de répartir sa juste valeur entre des actions d'une éventuelle nouvelle liste. Un premier portefeuille de référence théorique a par exemple été retenu pour créer le CAC 40 en choisissant comme date de référence la clôture du 31 décembre 1987 et 1 000 pour valeur de base. L'indice a été rétropolé jusqu'en juillet 1987. Des règles édictées par la société NYSE Euronext définissent comment ce portefeuille peut être révisé en fin de trimestre. Ces règles ont été modifiées à la suite de la démission de l’un des membres d'un conseil dit « scientifique ». Cet expert contestait à juste titre l’entrée de la société belge Solvay dans l’échantillon retenu en septembre 2012 pour calculer l'indice en considérant qu'une société dont les titres s’échangeaient majoritairement sur Euronext Bruxelles et non sur Euronext Paris ne pouvait pas faire partie de l'échantillon compte tenu des règles en vigueur à l'époque. Le choix raisonné (judgement sampling ou purposing sampling (en) en anglais) est une sélection non probabiliste (éventuellement parfaitement arbitraire) de l'échantillon des titres sur lequel porte l'indice. Voir : Méthodes empiriques d'échantillonnage - Jacques Désabie, Revue de statistique appliquée, 11 no 1, 1963

- Réviser un indice boursier revient à changer d'instrument de mesure de l'évolution de l'ensemble des cours boursiers du portefeuille de référence. Pour fixer les idées, le compte titres associé au CAC 40 est composé d'actions appartenant à 40 entreprises choisies par la société Nyse-Euronext parmi celles dont les capitalisations sont parmi les plus élevées à la bourse de Paris. Pour un statisticien, l'échantillon des entreprises utilisées par Nyse-Euronext pour calculer l'indice CAC 40 n'est pas représentatif car, par construction, il ne possède pas les caractéristiques de l'ensemble des sociétés cotés sur la place parisienne : il ne peut donc le représenter. L'instant initial utilisé pour calculer l'indice élémentaire de la juste valeur de ce portefeuille est la clôture de la séance du 31 décembre 1987. Il est révisé éventuellement quatre fois par an par autofinancement lors des clôtures des troisièmes vendredis des mois de mars, juin, septembre et décembre ; les modifications ne sont donc en fait effectives qu’à l’ouverture de la séance des lundis qui suivent.

- Cet « homme de l'art » est généralement le salarié d'une société spécialisée qui fait commerce d'indices boursiers.

- En pratique, les modifications apportées aux portefeuilles de référence associés aux indices les plus suivis par les financiers sont annoncées quelques jours avant leurs révisions effectives, souvent périodiques, mais pas toujours. Dans le cas du Dow Jones Industrial Average, par exemple, la liste des trente titres composant le portefeuille de référence est connue quelques jours avant chaque révision décidée selon le bon vouloir de la société commerciale S&P Dow Jones Indices. Cette coentreprise a ainsi officiellement annoncé vendredi 6 mars 2015 que l'action Apple remplacerait celle AT&T au sein du portefeuille de référence du DJIA à l'ouverture de la séance du jeudi 19 mars 2015. Cette décision modifie ainsi l'univers de son indice. Dans le cas des indices CAC, les révisions sont trimestrielles et sont annoncées en trois étapes successives. Euronext a ainsi publié mercredi 5 mars 2015 les modifications des portefeuilles de référence des huit indices parisiens que cette société maintient. Cinq d'entre eux sont composés d'un nombre de titres fixe (CAC 40, CAC Next 20, CAC Large 60, SBF 120, CAC Mid 60), les nombres de titres des trois autres (CAC Small, CAC Mid & Small, CAC All-Tradable) est variable. Les révisions ne sont effectives qu'à l'ouverture de la bourse du lundi 23 mars. Les 18 mars puis à la clôture de la séance du 20 mars, Euronext a publié les informations nécessaires qui définissent précisément les nombres de titres des huit portefeuilles de référence dont elle suit l'évolution relative de la juste valeur (cf. §3). Des règles révisables annuellement (cf. Règles des indices CAC, §5.2 - Univers de l'indice et principe de sélection) sont également publiées par Euronext et définissent de plus en plus précisément les champs des huit indices parisiens.

- Un cours boursier est une grandeur simple (on dit également « unidimensionnelle ») car il s'énonce, dans une situation donnée (un instant), à l'aide d'un seul nombre (un prix libellé dans une devise : euro, dollar, yen...). Il est parfois nécessaire de procéder à des corrections plus ou moins compliquées des cours boursiers afin d’éliminer l’effet d’événements exceptionnels engendrés par des décisions susceptibles de changer la nature du droit que représente chacune des valeurs mobilières indépendamment de la loi de l’offre et la demande (Opérations Sur Titres/OST, scissions, Offres Publiques d'Achat/OPA, etc.). On appelle « indice élémentaire d'une grandeur simple » observée à différentes dates (ou périodes), le rapport de deux de ses valeurs. La plus ancienne, placée au dénominateur, est dite de référence et l'autre, placée au numérateur, est qualifiée de courante. On parlera en conséquence de valeur de référence et de valeur courante, de date (ou période) de référence et de date (ou période) courante {cf. « Introduction à la pratique des indices statistiques (Note de cours), Jean-Pierre Berthier, administrateur de l'Insee, Division Agriculture, page 6 » [PDF], Insee. Propriété : selon que l'indice élémentaire est supérieur, égal ou inférieur à 1, la grandeur augmente, reste constante ou diminue au cours du temps.

- À une grandeur simple, s'oppose une grandeur complexe (on dit également « multidimensionnelle ») qui se repère par plusieurs nombres dans une situation donnée. Il en est ainsi d'un échantillon de cours boursiers (à tel ou tel instant) des actions d'entreprises cotées sur une place financière. On appelle « indice synthétique » une moyenne des indices élémentaires des grandeurs simples qui composent la grandeur complexe. Contrairement à un indice des prix à la consommation dont la construction et la maintenance posent des problèmes statistiques théoriques et pratiques redoutables (un lecteur courageux pourra s’en rendre compte en consultant l’épais « Manuel de l’indice des prix à la consommation » publié conjointement en 2004 par un aréopage d’institutions et organismes impressionnant) voire insolubles (cf. « Indices statistiques, Quels outils pour quelles mesures ? », Jacques Vacher, Insee Méthodes no 15, juillet 1991 [PDF]), celle d’un indice boursier n'en pose aucun. En particulier, l'homme de l'art n'a pas besoin d'une méthode d'échantillonnage pour composer son portefeuille de référence. La construction d'un indice des prix à la consommation pose des problèmes car il n'y a pas de solution unique pour décomposer l'évolution de la dépense du « panier de la ménagère » qui évolue dans le temps sous l'effet simultané des variations des prix et de celles des quantités des produits et services achetés. Il n'y a, par contre, aucune difficulté pour construire un indice de la juste valeur d'un compte titres qui n'évolue que sous le seul effet de la variation des cours boursiers, des taux de change et de ses révisions généralement périodiques décidées par l'homme de l'art. De plus, même les problèmes de calcul ont été résolus par l'informatisation des bourses dans le monde et l'utilisation d'internet qui permet de disposer chez soi en temps quasiment réel d'un nombre important de cotations de valeurs mobilières.

- Le DJIA résume l'évolution d'ensemble des cours des titres, cotés sur les marchés de New York (NYSE et NASDAQ) d'un échantillon de 30 entreprises, leaders dans leurs secteurs d'activité, considérés comme prestigieuses par le rédacteur en chef du Wall Street Journal en considérant leurs tailles, leurs profits et l'intérêt qu'elles suscitent auprès des investisseurs. Le S&P 500 résume l'évolution relative d'ensemble des cours des titres de 500 entreprises cotées sur le NYSE et le NASDAQ en sélectionnant celles dont les capitalisations sont parmi les plus importantes, ce qui n'induit pas qu'il puisse être une référence de meilleure qualité que le DJIA de la rentabilité d'un portefeuille!

- Le terme base associé à la valeur placée au dénominateur et choisie pour référence pour calculer un indice élémentaire est utilisé dans plusieurs expressions du jargon statistique. On le trouve dans :

- valeur de base d’un indice qui désigne le facteur d'échelle éventuellement retenu par l'homme de l'art pour calculer son indice boursier à partir de l'indice élémentaire de la juste valeur du portefeuille théorique de référence suivi ; dans ce cas, on parle d'indice en base 100, en base 1 000, en base 5 000, etc.

- date (ou période) de base d’un indice qui désigne la date (ou période) de référence choisie par l'homme de l'art comme référence pour calculer l’indice boursier.

- changement de base d’un indice qui désigne une modification de la date (ou période) de base ; le facteur d'échelle s'applique alors au nouvel indice élémentaire de la juste valeur du portefeuille suivi et on dit que l'indice a été « rebasé »: l'IPI (indice de la production industrielle calculé par l'Insee depuis 1990) est par exemple rebasé tous les cinq ans (cf. Caractéristiques techniques, Méthodologie - Insee).

- La formule de l’indice de la juste valeur d'un portefeuille dont la composition reste inchangée entre les deux dates à comparer peut en effet s'écrire sous la forme d'une moyenne arithmétique des indices élémentaires des cours boursiers des différents titres dont les coefficients sont proportionnels aux cours boursiers observés à la date choisie comme base pour calculer l'indice. Le portefeuille théorique associé DJIA est pondéré par les prix. L'indice élémentaire du DJIA en séance, base 1 à la clôture de la veille, est un indice boursier pondéré par les prix.

- La formule de l’indice de la juste valeur d'un portefeuille dont la composition reste inchangée entre les deux dates à comparer peut en effet s'écrire sous la forme d'une moyenne arithmétique des indices élémentaires des cours boursiers des différents titres dont les coefficients sont tous égaux : chaque titre représente une fraction identique de la juste valeur totale du portefeuille à la date de sa création puis de ses révisions. Il en est ainsi par exemple de l'indice « S&P 500 équipondéré » dans lequel chacun des 500 indices élémentaires des cours boursiers des actions des entreprises retenues pour construire le S&P 500 a pour pondération 1/500, soit 0,2 % lors de sa création puis de ses révisions.

- Le flottant d'une entreprise désigne en finance une estimation conventionnelle et très discutable du nombre d'actions réellement négociables sur les marchés, c'est-à-dire appartenant à des investisseurs susceptibles de les céder à court terme. Ces nombres, adoptés par exemple pour le CAC 40 à partir de décembre 2003, semblent à première vue correspondre à une idée séduisante mais possèdent en fait un inconvénient majeur : celui d'être arbitrairement fixés par les sociétés commerciales fournisseurs d'indices, susceptibles de variations brutales. L'utilisation de flottants se révèle être en fait un sérieux obstacle à la transparence souhaitée par les utilisateurs d'indices boursiers.

- La formule de l’indice de la juste valeur d'un portefeuille dont la composition reste inchangée entre les deux dates à comparer peut en effet s'écrire sous la forme d'une moyenne arithmétique des indices élémentaires des cours boursiers des différents titres dont les coefficients sont proportionnels aux capitalisations totales ou partielles des titres à la date choisie comme base pour calculer l'indice. L'indice élémentaire du CAC 40 en séance, base 1 à la clôture de la veille, est un indice boursier pondéré par les capitalisations flottantes.

- Les indices publiés par la société Euronext, par exemple, reposent sur un classement par ordre décroissant des capitalisations flottantes des sociétés cotées remplissant certains critères d’éligibilité. À quelques détails près, les champs des indices CAC 40 et CAC Next 20 sont respectivement formés par les quarante sociétés les mieux classées et les vingt suivantes. Le champ de l’indice CAC Large 60 est celui formé par la réunion des deux précédents. Le champ du CAC Mid 60 est celui des soixante sociétés suivantes. Il s’agit donc des mieux classées qui ne font pas partie du champ du CAC Large 60. Le champ du SBF 120 est celui formé par la réunion des entreprises du CAC Large 60 et de celles du CAC Mid 60. Le champ du CAC Small est celui de toutes les sociétés éligibles qui ne font pas partie du champ de l’indice SBF 120. Le champ du CAC Mid & Small est celui formé par la réunion des entreprises du CAC Mid 60 et du CAC Small. Enfin le champ couvert par le CAC All-Tradable est celui de toutes les sociétés éligibles.

- L'immense succès du DJIA est lié à la pertinence du choix des trente « blue chips » retenus par le rédacteur en chef du Wall Street Journal depuis près de 90 ans pour maintenir son indice vedette.

- Les variations d'un indice boursier dépendent peu du choix des pondérations pendant de courtes périodes car la dispersion des indices élémentaires journaliers des cours est généralement faible. Dans ce cas, la pratique statistique montre qu'une moyenne arithmétique ne change pas de façon significative quand on fait varier les pondérations dans d'assez grandes limites (cf. Michel-Louis Lévy, L'information statistique, Collection Économie et Société, 1975, Chapitre V « Les moyennes, Variabilité de la moyenne avec le système de pondération », pp. 107-108).

- Voir par exemple : La liquidité à tout prix - Blog de Marc Aragon, 22 mars 2009

- Voir par exemple : Capitalisation boursière - Blog de Marc Aragon, 24 août 2006

- Les sociétés commerciales spécialisées, fournisseurs d'indices, aidés par les médias ont réussi ce tour de force extraordinaire de faire taire toute critique concernant les indices de capitalisation inutilement compliqués qu'ils publient, suggérant d'ailleurs que ces indicateurs, construits à l'aide de coefficients dits du flottant (souvent plafonnés) choisis sans aucun contrôle, possédaient de mystérieuses vertus scientifiques que les autres n'auraient pas. Le lecteur est invité à méditer les remarques et recommandations d'un groupe d'experts suffisamment impressionnant en nombre et en qualité, missionnés par la Commission des opérations de bourse (la COB, devenue « Autorité des marchés financiers », ou AMF, en 2003) pour que ses conclusions soient prises au sérieux (cf. Rapport sur les indices boursiers)... Les variations d'un indice boursier étant liées aux anticipations spéculatives des investisseurs à la hausse ou à la baisse, il est déraisonnable de croire qu'il puisse être utilisé de façon pertinente pour mesurer la bonne santé des entreprises sélectionnées par l'homme de l'art. La naïveté des investisseurs est déroutante et semble sans limite.

- Pour un statisticien, l'analyse de la chronique d'un indice boursier consiste à tenter d'en extraire trois composantes éventuelles :

- Une première, appelée « tendance », est une variation lente s'effectuant dans un sens déterminé qui se maintient pendant une durée significative.

- Une seconde, appelée « saisonnalité », est liée à l'organisation de l'activité humaine (l'expérience montre cependant que les cours boursiers ne présentent aucune régularité saisonnière : « si une hausse saisonnière existait, elle serait connue et créerait un courant d'achats qui l'annulerait » (cf. Michel-Louis Lévy, L'information statistique, Éditions du seuil, 1975, collection Économie et Société, p. 161 ; note no 2).

- Une troisième, appelée « fluctuations accidentelles », regroupe des influences de toutes sortes que le statisticien ne peut ou ne veut prendre en compte pour interpréter l'évolution du cours boursier qui l'intéresse.

- La volatilité de l'indice CAC 40 est par exemple plus élevée que celle du CAC Next 20.

- Voir par exemple : « Ces marches financiers qui marchent seuls », blog de Marc Aragon du 28 août 2006 ou encore « Les grands indices boursiers ne sont pas représentatifs des économies sous-jacentes, Bertrand Jacquillat, Professeur des Universités à Sciences Po Paris, 10 octobre 2013 », Le Nouvel Économiste.

- On appelle « fonds indiciel coté » en France, « fonds indiciel négociable en bourse » (FNB) au Canada, ou encore « Exchange Traded fund » (ETF) aux États-Unis, un fonds géré par un organisme de placement en valeurs mobilières/OPCVM de manière que la valeur de l’action ou de la part, négociable en Bourse comme une action, demeure proportionnelle, autant que faire se peut, à un indice boursier.

À la création d’un fonds indiciel coté, son émetteur choisit par commodité pour les futurs souscripteurs de fixer le nombre de parts (FCP) ou d’actions (SICAV) afin qu’il soit facile de suivre leurs cours en observant l’indice. Il y parvient en choisissant ce nombre de façon que le premier cours soit égal à une fraction simple de sa valeur (par exemple ou de l'indice). Les cours s’en écartent ensuite parfois légèrement du fait des révisions périodiques successives décidées par le gestionnaire de l’indice retenu.

Dans la terminologie de l'économie et des finances proposée au Journal officiel de la République française, un fonds indiciel coté sur un marché est un « fonds commun de placement exclusivement composé de valeurs mobilières qui entrent dans un indice de la place. Note : la COB a intitulé ce type de fonds « OPCVM indiciel coté ». Équivalent étranger : exchange traded fund (EFT), index tracking fund, tracker, tracker fund. Source : Journal officiel du 30 janvier 2005 » (voir : Vocabulaire de l'économie et des finances - JO, 22 novembre 2012, p. 120 [PDF]) - Cf. « La liquidité à tout prix ! » - blog de Marc Aragon du 22 mars 2009. Les actions appartenant aux échantillons d'entreprises sélectionnées pour concevoir et maintenir les indices-vedettes cités ci-dessus étant particulièrement liquides, certains sont utilisés également comme indices sous-jacents à des fonds indiciels cotés.

- La gestion d'un fonds indiciel est passive entre les deux dates de révision de l’indice qu’il réplique. Le succès de ces fonds est lié aux frais limités qu’entraîne une gestion automatique et transparente des sommes collectées, élément rassurant et de plus en plus déterminant pour convaincre des investisseurs potentiels échaudés par les pratiques bien trop souvent obscures des banques qui distribuent des fonds de placement collectifs... Il est a priori plus commode de reproduire l'évolution du DJIA ou du CAC 40 composés respectivement de 30 et 40 titres que du S&P 500 (500 titres) ou du MSCI World (1612 titres). On notera cependant que les émetteurs de fonds indiciels en France appliquent des frais plus de deux fois plus élevés pour répliquer le CAC 40 que leurs homologues américains pour le S&P 500! Il en est d'ailleurs de même des émetteurs d'OPCVM en France (cf. Les frais de gestion des OPCVM remis en cause, L'AGEFI, 23 septembre 2010.

- Le 13/12/2000, la Valeur Liquidative Unitaire de la part/VLU de l'ETF Lyxor CAC 40 valait 60,96 € lors de sa création et le CAC 40 de clôture : 6 096,6 € ; ces deux valeurs sont passées respectivement à 50,030 € et 5 033,64 € le 31 mars 2015.

- Pour pallier l'absence d'indices adaptés à chaque cas, les utilisateurs ont recours à des expédients qui consistent généralement à construire cette référence à partir du taux de variation d'un indice boursier plus ou moins bien adapté, augmenté d'un taux de rendement approximatif des dividendes... Les banquiers ont recours à un vocabulaire imagé (et discutable) pour parler des différents types de risque (portefeuilles prudents, équilibrés ou dynamiques) des fonds de placements qu'ils distribuent à leurs clients.

- Les financiers trouvent par exemple souvent commode de retenir le facteur d'échelle 1 000 et l'arrondi à la deuxième décimale pour énoncer leurs indices boursiers sans trop de chiffres après la virgule. On observera que ce choix est homogène au calcul en « pour mille » et l'arrondi à la deuxième décimale signifie que les calculs sont publiés au cent millième près...

- L'indice CAC 40 dont la date de référence est le 31 décembre 1987 est par exemple publié avec deux décimales en retenant 1 000 comme valeur de base. L'indice de la juste valeur du portefeuille suivi s'exprime donc en « pour mille » du CAC 40 et sa variation absolue entre la période de référence et la période courante tout comme celle de la grandeur observée est donc mesurée au millième de pour cent près (0,001%). Les fournisseurs d’indices boursiers retiennent presque toujours deux décimales pour fixer la précision du calcul de leurs indicateurs, mais le choix du facteur d'échelle est variable. L'homme de l'art ayant retenu la base 3 000 pour énoncer le CAC Next 20, il est équivalent de dire qu’à la clôture de la séance du 23/05/2015 le CAC Next 20 valait 11.141,98 sur base 3 000 au 31/12/2002, ou que l’indice élémentaire de la juste valeur du portefeuille de référence suivi était égal à : =3,7139933. Le calcul du taux de croissance de cette juste valeur depuis la date de référence (2,7139933≈+271,4 %) est très précis puisqu'il est donné à =0,00033 % près.

- Composition du CAC large 60.

- On observera que : 1÷5 000=0,02 %.

- Comme le relèvera le paragraphe suivant consacré aux chimériques points d'indice, trop souvent utilisés à tort et à travers par les médias, la plupart des financiers dans les banques et parfois malheureusement par quelques universitaires en finance, devraient s'abstenir d'utiliser les expressions « points de base (en) » et « points de taux (en) » (synonymes respectivement de « pour dix-mille » et de « pour cent ») pour exprimer des variations absolues d'indices boursiers. Pour ne pas entretenir la confusion, il est essentiel de renoncer à s'exprimer en utilisant un langage « pseudo-savant » quand on ne le domine pas soi-même... La locution « pour cent » aide à énoncer les nombres décimaux sans partie entière : 10 % c'est 0,10 et rien d'autre... Mais cette pratique introduite au siècle des lumières crée une ambiguïté quand un financier souhaite exprimer une variation d'un taux en utilisant un pourcentage. Dire qu'un taux de rémunération ou d'intérêt de 3 % a augmenté de 12 % par exemple peut en effet aussi bien dire qu'il passe à 18 % si la variation est absolue (0,03+0,12) ou à 3,36 % [0,03(1+0,12)] si cette variation est relative. Pour préciser que la variation envisagée est absolue, le jargon financier a adopté à la fin du millénaire dernier « le point de taux » et « le point de base » au lieu du « pour cent » (0,01) et du « centième de pour cent » (0,0001). Ainsi, dire qu'un taux d'intérêt de 3 % a augmenté de deux points de taux signifie qu'il est passé à 5 % ; dire qu'un taux d'intérêt a diminué de 8 points de base, qu'il est passé à 2,92 % » (cf. Tangente HS no 32, Maths et finance, Paris : Éditions Pole 2008, p. 40). L'utilisation de ces points de base et points de taux ne se justifie donc que pour lever cette ambiguïté quand on parle d'une variation d'un taux de rémunération ou d'intérêt et non pour commenter une variation d'un indice boursier...

- Toutes ces locutions aident à énoncer une variation relative ou une proportion. L’expérience montre en effet qu'il est moins facile d'énoncer un quotient que la partie entière de sa multiplication par 1 000 par exemple, en limitant le nombre de décimales (une ou deux), suivie de la locution « pour mille », notée « ‰ ». Dire « 8,94 % », « 89,40 ‰ », « 268,2 pour trois mille », « 4470,00 pour cinq mille » sont ainsi cinq façons équivalentes d’énoncer le nombre 0,0894 en économie ou en finance !

- Qui sait par exemple que les valeurs de base choisies pour le S&P 500 équipondéré et le BEL Mid sont respectivement de 353,4 (au 29 décembre 1989) et de 2.631,03 (au 31 décembre 2004)?

- En pratique, on ne raisonne qu'à partir des variations relatives d'un indice boursier pour évaluer l'évolution de la valeur du portefeuille de référence suivi.

Exemple : Sachant que le CAC 40 (sur base 1 000 le 31 décembre 1987) valait respectivement 4 272,75 à la clôture du 31 décembre 2014, 5 088,28 à celle du 24 mars 2015 puis 5 048,99 lors de la séance du 25 mars 2015 à 15 h 18 min 45 s, on peut en déduire que la juste valeur du portefeuille théorique de référence

- inchangé depuis le 23 mars 2015, date de sa dernière révision trimestrielle, a diminué d'environ entre la clôture du 24 mars et le 25 mars à 15 h 18 min 45 s.

- révisé le 23 mars 2015 (les nombres fractionnaires d'actions du portefeuille de référence ont tous été modifiés à la suite du remplacement de Gemalto par Peugeot à partir de cette date) a augmenté d'environ entre la clôture du 31 décembre 2014 et le 25 mars 2015 à 15 h 18 min 45 s.

- révisé un nombre de fois considérable depuis sa création a augmenté d'environ entre la clôture du 31 décembre 1987 et le 25 mars 2015 à 15 h 18 min 45 s. Le portefeuille de référence suivi en 2015 n'ayant plus grand-chose à voir avec celui retenu en juin 1988 par l'homme de l'art, on notera que cette mesure est très critiquable pour résumer l'évolution d'ensemble des cours des titres à la bourse de Paris entre les deux dates. Elle ne peut être guère qu'une référence pour juger l'évolution de la juste valeur (hors dividendes) du portefeuille d'un éventuel investisseur en actions françaises entre ces deux dates...

- S&P Dow Jones Indices, éditeur du DJIA précise curieusement que 40,94 est la valeur de base choisie pour son indice. Le rédacteur du document Dow Jones Industrial Average - Quick Facts confond le choix d’une base, c’est-à-dire d’un multiplicateur retenu par l'homme de l'art pour aider l’utilisateur à énoncer l’indice et la valeur de l'indice à la date du 26 mai 1896. 40,94 $ est la valeur du portefeuille de référence en dollars à cette date et non un nombre « pur » choisi pour énoncer plus commodément l'indice. On pourrait éventuellement envisager de multiplier le Dow Jones Industrial Average par cent ou de diviser le Nikkei 225 par cent pour raisonner respectivement en cents et en centaines de yens si les financiers souhaitaient changer la précision de leurs calculs, mais tel n’est pas le cas...

- Le nu-propriétaire et l'usufruitier d'une valeur mobilière sont respectivement celui qui possède le droit d'en disposer (la vendre ou la conserver) et celui qui possède le droit d'encaisser les rémunérations liées au titre (coupons ou dividendes). En cas de démembrement, la juste valeur de sa nue-propriété est calculée par différence entre celle de sa pleine propriété et celle de son usufruit.

- Cette révision sera généralement effectuée en utilisant les cours des valeurs mobilières observés à la clôture d'une séance boursière.

- L'invariance de la composition du portefeuille de référence depuis la date « r » de la dernière révision entraîne à tout instant « t » de la séance en cours : .

- Ces deux cours seront notés respectivement : et quand le titre « h » est coté dans une autre devise (cf. §2.3). Les justes valeurs en euros aux dates « t » et « r » des titres de la société « h » appartenant au portefeuille de référence depuis la dernière révision se déduisent des cotations de cette devise à l'incertain (notées respectivement : et ) de la manière suivante : et .

- Si et désignent les indices de la juste valeur d'un compte titres respectivement à l'« instant 2 base 1 » à l'instant « 1 », et à l'instant « 1 base 1 » à l'instant « 0 », cette propriété permet d'en déduire l'indice , base 1 à l'instant « 0 » par une simple multiplication : .