Taxe de vente du Québec

La taxe de vente du Québec (abrégée en TVQ) est la taxe sur la vente des produits et des services perçue par le Gouvernement du Québec. Depuis 2013, elle est fixée à 9,975 %[1].

Taux

| |

|

Gouvernement dirigé par |

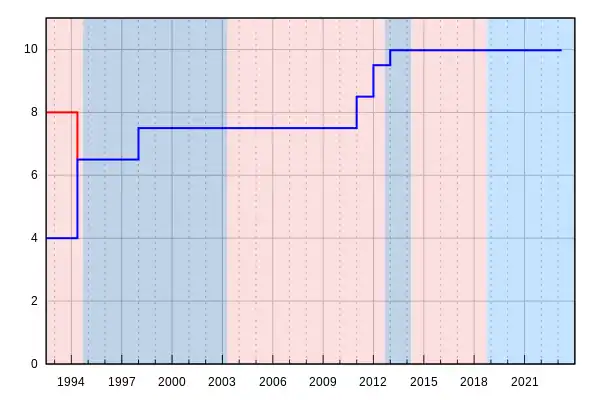

Avant 2013, elle était de 9,5 % et s'appliquait au prix du produit ou du service additionné de la TPS, qui valait 5 %. La combinaison (multiplicative) des deux taxes donnait ainsi 14,975 %. La valeur réelle de la TVQ était donc de 9,975 %.

Le taux a été augmenté de 7,5 % à 8,5 % le [3] et ensuite à 9,5 % le [4].

À partir du [5], la taxe de vente du Québec est harmonisée avec le régime de la TPS. Ainsi, la TVQ est calculée sur le prix excluant la TPS. Pour contrer les pertes de revenu encourues par le gouvernement québécois à la suite de cette modification, le taux de la TVQ a été porté à 9,975 %. Pour les consommateurs, la modification n'a aucun impact en termes de montant à débourser, puisque le taux combiné est identique à celui de 2012, soit 14,975 %. Cependant, dans le cas où seule la TVQ est applicable, par exemple dans la vente d'un véhicule usagé, le consommateur doit débourser 0,475 % de plus qu'auparavant[6].

Historique

Régime antérieur (1940 à 1992)

Le premier régime de taxe est annoncé le par le trésorier de la province, James Arthur Mathewson, à hauteur de 2 % des ventes de biens mobiliers. La loi établissant un impôt sur les ventes en détail[7] est sanctionnée le et le régime entre en vigueur le suivant. Cette taxe devait rapporter 4,5 millions de dollars dans sa première année[8], soit l'équivalent de 86 millions de dollars en 2022[9].

1990-1992 : Annonce initiale et report

Le , le ministre des Finances du Québec Gérard D. Levesque fait une déclaration ministérielle à l'Assemblée nationale sur la réforme du régime de la taxe de vente. Il annonce plusieurs changements majeurs prévus pour le [10]:

- Le ministère du Revenu du Québec administre la TPS au Québec pour le compte du Gouvernement du Canada ;

- Cette mesure, accompagnée du transfert d'un certain nombre d'employés fédéraux au gouvernement provincial assure une économie annuelle récurrente de 35 millions de dollars ;

- Pour l'année 1991, Revenu Canada administre provisoirement la TPS au Québec.

- Un nouveau système de taxe de vente (appelé TVQ) est annoncé pour la même date, cette taxe remplace toute une série de taxes spécifiques :

- L'ancienne taxe de vente de 9 % ;

- Celle de 10 % sur les repas ;

- Celle de 9 % sur les télécommunications ;

- La taxe de 10 % sur les divertissements[11].

- La nouvelle taxe de vente prévoit également un mécanisme de remboursement de taxe sur les intrants (RTI, c'est-à-dire que les entreprises pourront récupérer la taxe de vente payée sur leurs achats).

L'entrée en vigueur de la TVQ et du protocole de perception de la TPS par le ministère du Revenu du Québec est reportée de 6 mois le à l'occasion d'une autre déclaration ministérielle de Gérard D. Levesque[12]. Le report de l'introduction de la TVQ est contesté par les entreprises qui doivent attendre 7 mois de plus pour bénéficier du RTI[13].

À l'occasion du budget 1992 présenté le , Gérard D. Levesque annonce qu'un taux spécial à 4 % sera accordé aux services et aux immeubles. Le taux pour les biens demeure à 8 % tel qu'initialement annoncé[14].

La TVQ fut finalement introduite par le gouvernement libéral de Robert Bourassa le avec un système à deux taux (8 % pour les biens et 4 % pour les services)[15] et instaurée dans la controverse. Le ministre du Revenu de l'époque, Yves Séguin, démissionna en protestation à l'adoption de cette taxe[16].

Le régime initial est marqué par plusieurs spécificités et taux différents qui complexifient son application par les entreprises[17]:

1994-1995 : Simplification du régime

Lors du budget 1994, André Bourbeau annonce l'abolition du régime de taux multiples, remplacées par un taux unique de 6,5 % pour tous les produits et services assujettis à la TVQ.

L'année suivante, Jean Campeau annonce dans son budget de mai 1995 une simplification du régime de la TVQ désormais appliquée à toutes les étapes de la production (le concept de fourniture non taxable est aboli). Le budget 1995 prévoit aussi possibilité d'un formulaire unique de déclaration TPS–TVQ avec possibilité de compensation entre les deux régimes[18]. Enfin, les restrictions au RTI sur certains biens (véhicules routiers, carburants, électricité, services de téléphone et de communication) sont abolies[19]:

- Pour les PME à partir du ;

- Pour les grandes entreprises à partir du .

Cette dernière mesure est finalement reportée au lors du budget suivant puis reportée indéfiniment dans le budget de 1997. Le même budget annonce également la hausse du taux de la TVQ de 6,5 % à 7,5 % à partir du ;

2015 : extension du RTI, maintien du taux

Le budget 2015 prévoit l'abolition des restrictions au remboursement de la TVQ aux grandes entreprises par étapes entre le et le [20].

À l'automne 2015 le gouvernment Couillard, inspiré par le rapport Godbout, envisage une réforme fiscale prévoyant une baisse de l'impôt sur le revenu financée par la hausse de la TVQ de 9,975 % à 11 %[note 3] - [21] - [22]. Le projet est abandonné le mois suivant après l'élection à Ottawa d'un gouvernement libéral majoritaire mené par Justin Trudeau[23].

2018 : adaptation au commerce électronique

Dans un contexte de croissance rapide des transactions sur Internet, le gouvernement annonce dans son budget de 2018 une réforme du cadre légal de la TVQ pour l'adapter au contexte du commerce électronique. Le gouvernement s'est inspiré des recommandations émises dans les travaux portant sur la lutte contre l'érosion de la base d'imposition et le transfert des bénéfices (BEPS) menées l'OCDE. Ainsi les fournisseurs étrangers devront percevoir la TVQ sur les services et biens incorporels fournis à des résidents du Québec, et les fournisseurs au Canada (hors Québec) seront tenus de la percevoir sur les ventes de biens meubles livrés à des résidents du Québec[24]. La réforme suscite des interrogations notamment sur la capacité des services frontaliers de contrôler l'application de la réforme sans moyens supplémentaires[25].

Notes et références

Notes

-

- 0 % sur les biens détaxés

- 4 % sur les services et immeubles (TVQ)

- 7 % pour la TPS

- 8 % sur les biens meubles (TVQ)

-

- 4 % sur la publicité électronique

- 5 % sur l'assurance-automobile

- 9 % sur les autres assurances

- Le rapport proposait aussi la suppression du remboursement de TVQ pour les habitations neuves.

Références

- (en) Revenu Québec, « TPS/TVH et TVQ », Gouvernement du Québec, (consulté le )

- Revenu Québec, « Historique des taux de la TPS et de la TVQ » (consulté le )

- « Hausse du taux de la taxe de vente du Québec à compter du 1er janvier 2011 », sur www.revenu.gouv.qc.ca (consulté le )

- « Hausse additionnelle du taux de la TVQ à compter du 1er janvier 2012 », sur www.revenu.gouv.qc.ca (consulté le )

- « Revenu Québec - Historique des taux de la TPS et de la TVQ », sur www.revenuquebec.ca (consulté le )

- « Modifications au régime de taxation Québécois donnant suite aux engagements d'harmonisation au Régime de taxation fédéral applicables en 2013 », sur www.finances.gouv.qc.ca (consulté le )

- Loi établissant un impôt sur les ventes en détail, LQ 1940, c. 14 (lire en ligne, consulté le )

- L'honorable J.A. Mathewson, Trésorier de la province, Discours sur le budget, (lire en ligne), p. 10

- « Feuille de calcul de l’inflation », sur www.banqueducanada.ca (consulté le )

- Déclaration ministérielle, . Assemblée nationale du Québec.

- [PDF] Budget 1992-93 : Discours sur le budget, (lire en ligne), Annexe A - p. 44

- Déclaration ministérielle, . Assemblée nationale du Québec.

- Jean-Paul Gagné, « Le report de la réforme de la TVQ pénalise les entreprises », Les Affaires, , p. 12

- [PDF] Budget 1992-93 : Discours sur le budget, (lire en ligne), Annexe A - p. 38

- « Historique des taux de la TPS et de la TVQ », sur Revenu Québec (consulté le )

- « La politique québécoise un 12 septembre », sur QuebecPolitique.com (consulté le )

- Jean-Paul Gagné, « La TVQ n'est pas la fin du monde », Les Affaires, , p. 5

- Francis Vaille, « Réforme de la TVQ : 40 % moins de paperasse pour les entreprises », Les Affaires, , p. 2

- Discours sur le budget, Budget du Québec 1995-96, , p. Annexe A - 14, 15.

- Ministère des Finances, Le Plan économique du Québec : Renseignements additionnels 2015-2016, , A.80 (lire en ligne [PDF])

- Tommy Chouinard, « Leitao s'inspire du rapport Godbout », La Presse, , LPA2 (lire en ligne)

- Michel Girard, « Habitations neuves: La fin du remboursement de la TVQ? », Le Journal de Montréal, (lire en ligne, consulté le )

- Marc-André Gagnon, « Pas de hausse de la TVQ ni réforme fiscale avant le prochain budget fédéral », Le Journal de Québec, (lire en ligne, consulté le )

- Ministère des Finances, Le Plan économique du Québec : Renseignements additionnels 2018-2019, , A.6-A.7 (lire en ligne [PDF])

- Radio-Canada, « TVQ sur les biens achetés en ligne : le plan de Québec suscite des questions », sur Radio-Canada.ca (consulté le )

Voir aussi

Articles connexes

Liens externes

- TPS et TVQ sur le site de l'Agence du revenu du Québec

- TVQ et TPS/TVH sur le site de l'Agence du revenu du Québec

- Calculateur de TPS et TVQ

- Calculateur de taxes du Québec et Canada