Taxe d'apprentissage

La taxe d'apprentissage est un impôt français, versé par les entreprises. En 2011, il représentait environ 2 milliards d'euros par an[1], dont 58 % finance directement les centres de formation d'apprentis, tandis que les 42 % restants (barème) sont attribués éventuellement par les entreprises à l'établissement d'apprentissage de leur choix.

Principes

Instituée en 1925 pour financer la formation des apprentis, la taxe d'apprentissage est un impôt auquel sont soumises la plupart des entreprises françaises du secteur privé.

Le montant de la taxe varie en fonction du montant total des rémunérations brutes versées par une entreprise à ses collaborateurs, la masse salariale. Son taux est normalement de 0,68 % de cette masse salariale, sauf dans le Bas-Rhin, le Haut-Rhin et la Moselle, où il est de 0,44 %[2], les sommes collectées étant exclusivement destinées au financement de l'apprentissage qui dans ces départements, reste régi par le droit local créé entre 1870 et la Première Guerre mondiale. La chambre de commerce édite un guide pratique à destination des entreprises [3].

Surcotisation

Les entreprises de 250 salariés et plus qui ne respectent pas un quota « alternance » (4 %, à partir du 6 juillet 2011, de salariés en contrat de professionnalisation ou contrat d'apprentissage, quel que soit leur âge) sont également soumises à la Contribution Supplémentaire à l'Apprentissage dont le taux peut aller jusqu'à 0,6% (0,312 % en Alsace et dans le département de la Moselle).

Organismes Collecteurs de Taxe d'Apprentissage (OCTA)

Les entreprises sont désormais obligées de recourir aux services d'un organisme collecteur agréé par l'État (OCTA)[4]. En contrepartie, elles n'ont plus à effectuer de déclaration spécifique relative à la taxe d'apprentissage auprès de l'administration fiscale (déclaration 2482) comme c'était le cas jusqu'en 2007.

Chambres consulaires :

- chambres de commerce et d'industrie ;

- chambres de métiers ;

- chambres d'agriculture.

Organismes interprofessionnels (par ordre alphabétique) :

- ADFA (Association pour le développement et le financement de l'apprentissage) ;

- ADPF Nord Pas de Calais (Association pour le développement de la première formation) ;

- AGEFA PME (Association de gestion des formations en alternance pour les petites et moyennes entreprises) ;

- AGEFA-WEBTAXE ;

- AGIRES Développement (Association de gestion interprofessionnelle des ressources de l'enseignement supérieur) ;

- AIDA (Association interprofessionnelle pour le développement à l'apprentissage) ;

- ANFA (Association nationale pour la formation automobile) ;

- APALOR (Association pour l'apprentissage en Lorraine) ;

- ASP (Au Service de la profession) ;

- CIAC CENTRE (Comité Interprofessionnel pour la promotion de l'Apprentissage et le développement des Compétences) ;

- IPRA Rhône Alpes (Interprofessionnelle Rhône-Alpes) ;

- PEMEP ;

- PIDA Île-de-France (Pôle interprofessionnel pour le développement de l'apprentissage) ;

- SERVITAXE ;

- UNIFA (Union nationale des industries françaises de l'ameublement) ;

- UNIPE (Union inter-profession enseignement) ;

- UPR PACA (Union patronale régionale Provence-Alpes-Côte d'Azur).

Organismes de branche professionnelle (par ordre alphabétique) :

- Afdas (culture, communication, médias, loisirs) ;

- CCCA-BTP (bâtiment) - national ;

- Fafih (Hôtellerie, restauration et activités de loisirs) ;

- IFTIM (transport) ;

- OCTA, ACTA, etc. BTP (bâtiment et travaux publics)- régionaux ;

- OPCAIM (métallurgie) ;

- OPCA Transports et Services (transports, agences de voyages et de tourisme, ports et manutention portuaire, propreté) ;

- UNIFORMATION (Économie sociale, protection sociale et habitat social).

Calendrier

Les versements aux OCTA doivent être effectués avant le 1er mars de l'année qui suit le versement des rémunérations (le pour les rémunérations versées en 2011).

Affectations

Les OCTA sont tenus de respecter les demandes d'affectation formulées par les entreprises après vérification du caractère libératoire de ces demandes au regard de la règlementation en vigueur :

1. un « quota » de 55 % (pour 2013) de la taxe est réservé au financement de l'apprentissage en France, dont :

- 22 % (12 % dans les départements d'outre-mer) doivent être intégralement reversés à un Fonds National de Développement et de Modernisation de l'Apprentissage (FNDMA) créé par l'État et qui poursuit un triple objectif :

- assurer une péréquation interrégionale entre les Centres de formation d'apprentis (CFA) ;

- financer des actions nouvelles en faveur de l’apprentissage (amélioration du statut de l’apprenti, adaptation de l’appareil de formation…) ;

- faciliter l’organisation d’actions nationales de communication et de promotion de l’apprentissage.

Le FNDMA perçoit par ailleurs le montant d'une contribution au développement de l’apprentissage (CDA), d'un montant de 0,18 % de la masse salariale, collectée par les OCTA en même temps que la taxe d'apprentissage. Le Reforme de l'apprentissage de 2015 prévoit la fusion de la Taxe d’apprentissage et la contribution au développement de l’apprentissage (CDA).

Enfin, le Trésor public reverse au FNDMA toutes les sommes qu’il perçoit au titre de la taxe d’apprentissage en cas d’insuffisance de dépenses ou qui résultent de rejets à la suite des contrôles exercés par les administrations compétentes de l’État.

- le solde sert à apporter des concours financiers aux CFA ou aux sections d'apprentissage et à certaines écoles d'entreprises.

2. le « hors-quota » ou « barème », qui permet de financer, au-delà de l'apprentissage, toutes les premières formations technologiques.

Les affectations doivent être faites en fonction d'un barème qui prend en compte le niveau des formations dispensées par les établissements et écoles habilités à les recevoir :

| Catégorie A | Catégorie B | Catégorie C | ||

| Niveaux IV et V | Niveaux III et II | Niveau I | ||

| 40 % | 40 % | 20 % |

Deux niveaux voisins peuvent être cumulés (A et B ou B et C). Une entreprise peut ainsi décider, par exemple, d'affecter 80 % de son barème à des formations de niveau V et 20 % à des formations de niveau I, ou 60 % à des formations de niveau I et 40 % à des formations de niveau IV. Par contre, les catégories A et C ne peuvent jamais être cumulées.

La règle du cumul entre catégories voisines a été supprimée par la loi du (article R6241-24 du code du travail).

Dans chaque catégorie, sont éligibles :

- les versements effectués aux établissements d'enseignement public ou privé, ainsi qu'aux Centres de Formation d'Apprentis (CFA) ou sections d'apprentissage répertoriés chaque année - vers septembre-octobre - par les préfectures de région sur une liste précisant les formations et les catégories pour lesquels ils sont habilités à percevoir de la taxe d'apprentissage ;

- les frais des stages, dans la limite de 4 % du montant total de la taxe, pour l'accueil de stagiaires des premières formations technologiques et professionnelles, à raison pour les stages effectués en 2007 de :

- 19 € par jour pour les stagiaires préparant un diplôme de niveau V et IV (BEP, CAP et bac),

- 31 € par jour pour les stagiaires préparant un diplôme de niveau III et II (bac + 2 à 4),

- 40 € par jour pour les stagiaires préparant un diplôme de niveau I (bac + 5).

Enfin, les entreprises peuvent également décider de consacrer 20 % du « barème » à des activités complémentaires des premières formations technologiques et professionnelles telles que l'information et l'orientation scolaire et professionnelle ou encore, dans la limite de 10 % du « hors quota », à l'enseignement ménager. Les établissements susceptibles de bénéficier de versements à ce titre-là sont également identifiés durant la campagne annuelle de répertoriage par les préfectures de région.

Centre de Formation d'apprentis

Les Centre de Formation d'apprentis (CFA) peuvent percevoir le quota ainsi que le « hors quota » dans les catégories pour lesquelles ils proposent des formations et selon la règle du cumul dans une catégorie voisine. Les CFA interprofessionnels en particulier trouvent dans la taxe d'apprentissage une part importante de leur besoin de financement, y compris en fonctionnement.

Bénéficiaires

Tous les établissements publics ou privés d'enseignement - une fois dûment répertoriés annuellement au préalable - sont susceptibles de bénéficier de la taxe d'apprentissage.

À titre d'exemple, la taxe d'apprentissage représente 22 % du financement du groupe ESSEC[5], contre 10 à 15 % en moyenne du budget d'autres grandes écoles similaires[1].

La réforme de 2014

La loi n° 2014-288[6] du relative à la « formation professionnelle, à l'emploi et à la démocratie sociale », adoptée par le parlement le , doit être mise en œuvre, à partir du . Elle a pour mission de simplifier la collecte de la taxe d’apprentissage et de faire de la formation professionnelle un levier de l’emploi et de la compétitivité des entreprises en France. Dans le cadre du Pacte national pour la croissance, la compétitivité et l’emploi, cette réforme ambitionne également de faire passer le nombre d’apprentis en France de 435 000 en 2014 à 500 000 en 2017.

Dans cette réforme, les individus entrent au cœur du dispositif avec l’instauration d’un compte personnel de formation (CPF), du conseil en évolution professionnelle (CEP), ainsi que de l’entretien professionnel.

Le compte personnel de formation

Le compte personnel de formation (CPF), élément central de cette réforme, remplace le droit individuel à la formation (DIF) à compter du . Ce nouveau dispositif va plus loin que le système existant du DIF, car il est désormais attaché à la personne (et non plus au seul statut sur le marché du travail), permettant ainsi de toucher l’ensemble des individus (salariés, demandeurs d’emploi) tout au long de leur vie professionnelle. Ce CPF reste actif jusqu’à ce que la personne parte à la retraite.

Fonctionnement

Dans le cas d’une personne travaillant à plein temps, son compte se dote de 24 heures par an jusqu’à un 1er seuil de 120 heures, puis de 12 heures par an entre 120 et 150 heures jusqu’à un plafond de droits acquis de 150 heures. Dans le cas de travail partiel, le calcul est réalisé au prorata des heures travaillées. Si la formation désirée comporte plus d’heures que celles inscrites sur le CPF, des heures complémentaires peuvent lui être attribuées afin de financer la totalité de la formation. Dans les entreprises de 50 salariés et plus, un abondement supplémentaire de 100 heures est accordé au salarié qui n’a pas eu les entretiens professionnels auxquels il a droit (tous les deux ans) et n’a pas bénéficié au terme de six années d’au moins deux mesures parmi les trois catégories suivantes : actions de formation, progression salariale ou professionnelle, acquisition d’éléments de certification par la formation ou par la validation des acquis de l’expérience. Les heures non consommées au titre du DIF au restent utilisables dans les conditions désormais définies pour le compte personnel de formation entre le et le .

Dans la limite du nombre d’heures inscrites sur son compte personnel de formation, les frais de formation du salarié sont pris en charge par l’OPCA, ou à défaut par l’employeur en cas d’existence d’un accord d’entreprise triennal spécifique (appelé « accord d’internalisation »). Le fonds paritaire de sécurisation des parcours professionnels prend en charge les frais de formation des salariés mobilisant leur compte personnel de formation dans le cadre d’un congé individuel de formation ou ceux des demandeurs d’emploi. Dans le cas d’un demandeur d’emploi, deux cas se présentent. Soit, il a un nombre suffisant d’heures sur son compte pour faire sa formation, son projet est validé de fait, sans qu’il ait besoin de l’autorisation de Pôle emploi. Dans le second cas, son compte d’heures est insuffisant par rapport à la formation envisagée. Il doit alors faire valider son projet par Pôle Emploi afin d’obtenir de potentielles aides de financement par Pôle Emploi, l’État, la Région…

Les formations éligibles au CPF

L’ambition qualifiante ou certifiante des formations (inscrites au Répertoire national des certifications professionnelles, certificats de qualification professionnelle) est renforcée, même si la porte reste ouverte aux formations permettant d’avoir un socle de connaissances et de compétences, ainsi qu’à l’accompagnement à la validation des acquis d’expérience (VAE).

Entretien professionnel

L’article 2 de la loi instaure un entretien professionnel du salarié dans toute entreprise quelle qu’en soit la taille, tous les deux ans, ainsi qu’à un salarié reprenant un travail après une interruption pour congé de maternité, congé parental d’éducation, congé pour soutien familial, congé sabbatique, arrêt longue maladie, interruption pour mandat syndical… Il remplace tous les entretiens existants auparavant, excepté l’entretien d’évaluation. Son objectif est d’envisager les perspectives d’évolution professionnelle, notamment en termes de qualification et d’emploi. Tous les six ans, un état des lieux récapitulatif du parcours professionnel doit aussi être réalisé afin de vérifier notamment que le salarié a bien suivi au moins une action de formation, d’une progression salariale ou professionnelle ou qu’il a obtenu des éléments de certification par une formation ou une VAE.

Conseil en évolution professionnelle (CEP)

Inscrit dans le Code du travail par la loi du sur la sécurisation de l'emploi, le conseil en évolution professionnelle (CEP) est un accompagnement permettant au salarié d’être informé sur son environnement professionnel, les nouveaux métiers comme dans le domaine de la transition écologique et énergétique ou les différents dispositifs en vigueur concernant la réalisation d’un projet d’évolution professionnelle. Il peut être dispensé par différents organismes prestataires : Pôle emploi, APEC (Association pour l’emploi des cadres), des missions locales pour les jeunes de 16 à 25 ans, Cap Emploi pour les personnes en situation de handicap, les organismes paritaires agréés au titre du congé individuel de formation (OPACIF) ou encore des opérateurs régionaux désignés par les régions.

Financement de la formation professionnelle par les entreprises

Le financement de la formation professionnelle se simplifie avec l’objectif qu’elle puisse profiter aux publics les plus fragiles. La contribution de 0,9 % versée au titre du plan de formation des entreprises de 10 salariés et plus est supprimée à compter de 2015, ce qui n’enlève pas l’obligation de formation pour l’entreprise, directement auprès des salariés ou avec l’instauration d’une contribution unique.

Plus que deux taux de contribution

Le nombre de taux de contribution des entreprises passe ainsi de trois (moins de 10 salariés, 10 à moins de 20 salariés, 20 salariés et plus) à deux (moins de 10 salariés, 10 salariés et plus), avec des dispositions spécifiques dans le cadre d’accords d’entreprises, permettant aux entreprises de financer directement la formation de leurs salariés. L’enjeu de ces nouvelles conditions est que les entreprises envisagent davantage cette formation professionnelle comme un investissement plutôt qu’une simple dépense de formation basée sur une obligation fiscale. Dans le détail, à compter de l’exercice 2015, le taux de contribution (calculé sur la masse salariale brute annuelle 2015, à acquitter avant le ) des entreprises de moins de 10 salariés reste inchangé (+ 0,55 %). En revanche, les entreprises comportant plus de 10 salariés sont désormais assujetties à un taux de contribution unique de 1 % (au lieu de 1,05 % pour les entreprises de 10 à moins de 20 salariés et de 1,60 % pour les entreprises de 20 salariés ou plus).

Disposition particulière

La nouveauté réside aussi pour l’entreprise en la possibilité de conclure un accord, pour une durée de trois ans, lui permettant de gérer directement une partie des dépenses relatives au compte personnel de formation (CPF). Dans ce cas, le taux de contribution passe de 1 % à 0,8 %. Chaque année, l’entreprise doit déclarer à l’OPCA les dépenses consacrées au CPF. Si au terme de ces trois années, l’entreprise n’a pas dépensé entièrement la contribution correspondant à ce taux de 0,2 %, elle doit reverser le solde à l’OPCA. Dans le cadre d’accords conventionnels, la loi autorise aussi des versements complémentaires mutualisés, qui viennent s’ajouter au taux de contribution unique. L’obligation de déclaration fiscale no 2483, justifiant les dépenses de formation auprès de l’administration, est supprimée pour les entreprises de plus de 10 salariés et remplacée à partir de 2016 par une obligation pour l'employeur de transmettre à l'autorité administrative des informations relatives aux modalités d'accès à la formation professionnelle de ses salariés (déclaration « sociale »).

Les organismes collecteurs et la gestion des fonds

À compter du , les OPCA, ou Organismes paritaires collecteurs agréés, deviennent les collecteurs uniques des contributions versées chaque année, au titre de la formation professionnelle continue. La collecte du CIF n’est donc plus assurée par l’OPACIF. Il faut aussi noter qu’en raison de la suppression de la contribution de 0,9 % versée au titre du plan de formation des entreprises de 10 salariés et plus, leurs ressources devraient diminuer dès 2015. Les OPCA se divisent en deux catégories : les deux organismes interprofessionnels et interbranches que sont OPCALIA ou Agefos-PME et les OPCA de branches avec de nouvelles fusions entre organismes collecteurs pour les OPCA dont la collecte flirtait avec le seuil minimum de 100 millions d’euros.

Liste des OPCA de branches [7] :

- Actalians (professions libérales, hospitalisation privée, enseignement privé) ;

- Afdas (culture, communication et loisirs) ;

- Anfa (services de l'automobile) ;

- ANFA (établissements de santé, sociaux et médico-sociaux) ;

- Constructys OPCA Construction : (bâtiment et travaux publics) ;

- FAFIEC (informatique, ingénierie, conseil, études) ;

- Fafsea (exploitations et entreprises agricoles) ;

- FAF TT (entreprises de travail temporaire) ;

- FAFIH (hôtellerie, restauration et activités de loisir) ;

- Forco (commerce et distribution) ;

- Intergros (commerce de gros et commerce international) ;

- OPCA 3+ (industries de l'ameublement, du bois, des matériaux pour la construction et l'industrie, de l'intersecteur des papiers-cartons) ;

- OPCA Défi (industries chimiques, du pétrole, médicament, fabrication et commerce des produits à usage pharmaceutique, parapharmaceutique et vétérinaire, transformation des matières plastiques) ;

- OPCA Fafiec (bureaux d'études techniques, cabinets d'ingénieurs-conseils et sociétés de conseil) ;

- OPCA Transports et Services (transports, agences de voyages et de tourisme, ports et manutention, propreté) ;

- OPCABAIA (banques, sociétés et mutuelles d'assurances, agents généraux d'assurances et sociétés d'assistance) ;

- OPCAIM (industries de la métallurgie) ;

- OPCALIM (industries alimentaires, coopération agricole et services associés) ;

- Unifaf (branche sanitaire, sociale et médico-sociale privée à but non lucratif) ;

- Uniformation (économie sociale).

Liste des OPCA interbranches :

- AGEFOS : premier gestionnaire des fonds de la formation professionnelle en France avec une collecte annuelle de 900 millions (en 2012), Agefos-PME emploie 1 300 collaborateurs répartis dans 21 délégations régionales. 51 branches professionnelles ont choisi Agefos-PME. Sont adhérentes quelque 378 000 entreprises avec 6,6 millions de salariés (dont 89 % sont des PME de moins de 10 salariés)[8] ;

- OPCALIA. Avec 29 branches professionnelles adhérentes et 10 secteurs d’activité partenaires, Opcalia représente une collecte annuelle d'environ 659 millions d'euros. Sont adhérentes quelque 95 000 entreprises, soit près de 3 millions de salariés. Opcalia étant un OPCA interprofessionnel et interbranches, les entreprises de tous secteurs d’activités peuvent choisir de cotiser et faire appel à ses services. Opcalia emploie 830 salariés répartis dans 27 délégations régionales (y compris dans les départements d’Outre-Mer)[9].

Autre grande nouveauté dans la nouvelle loi, l’OPCA est habilité à devenir OCTA (Organisme collecteur de la taxe d’apprentissage) pour collecter et répartir les fonds des entreprises au titre de la taxe d'apprentissage. De nouvelles missions lui sont confiées :

- Contribuer au développement de l’apprentissage ;

- s’assurer de la qualité des formations dispensées, notamment en luttant contre les dérives thérapeutiques et sectaires ;

- améliorer l’information et l’accès des salariés des TPE-PME aux formations professionnelles ;

- en cas de graves difficultés conjoncturelles, la loi autorise l’OPCA, dans le cadre d’accords interbranches, à prendre en charge les coûts de formation, pour une durée limitée à deux ans. Les personnes visées sont donc les licenciés économiques qui n’étaient pris en charge auparavant que par les seuls FPSPP ;

- collecter, pour le compte de tiers, les contributions au titre du CIF (Congé individuel de formation) et du FPSPP (Fonds paritaire de la sécurisation des parcours professionnels).

Les contributions reçues sont désormais gérées au sein de cinq nouvelles sections financières :

- FPSPP (Fonds paritaire de la sécurisation des parcours professionnels) ;

- CIF (Congé individuel de formation) ;

- compte personnel de formation (CPF) ;

- professionnalisation ;

- et le plan de formation.

Cette dernière section comprend quatre sous-sections, avec des répartitions de collectes variables selon la taille de l’entreprise.

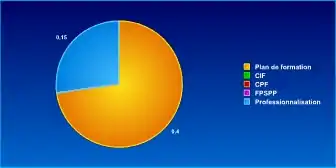

- Employeurs de moins de 10 salariés, au taux de contribution de 0,55 %, dont 0,40 % attribué au plan de formation (et 0,15 % reversé à la professionnalisation) ;

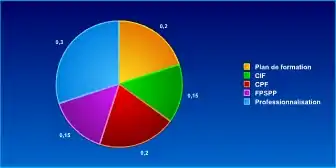

- Employeurs de 10 à moins de 50 salariés, au taux de contribution de 1 % (sauf accord d’entreprise permettant de rapporter cette part à 0,8 %), dont 0,20 % attribué au plan de formation (0,30 % à la professionnalisation, 0,20 % au CPF, 0,15 % au CIF (reversé par l’OPCA au Fongecif) et 0,15 % au FPSPP) ;

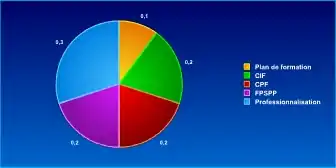

- Employeurs de 50 à moins de 300 salariés, au taux de contribution de 1 % (sauf accord d’entreprise permettant de rapporter cette part à 0,8 %), dont 0,10 % au plan de formation (0,30 % à la professionnalisation, 0,20 % au CPF, 0,20 % au CIF et 0,20 % au FPSPP) ;

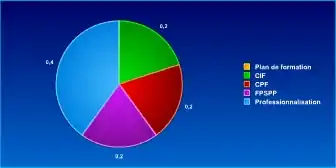

- Employeurs de 300 salariés et plus, au taux de contribution de 1 %, (sauf accord d’entreprise permettant de rapporter cette part à 0,8 %) : 0,40 % à la professionnalisation, 0,20 % au CPF, 0,20 % au CIF et 0,20 % au FPSPP.

OPACIF

La contribution CIF n’est plus collectée par l’OPACIF mais par l’OPCA. Son champ d’action est étendu puisqu’elle intègre désormais les entreprises d’au moins 10 salariés, au lieu de moins de 20 salariés comme auparavant, avec pour objectif un plus grand financement du CIF.

FPSPP

Des modifications dans le financement ou les missions interviennent aussi au niveau du FPSPP. Il a désormais droit à une contribution fixe de la masse salariale (0,20 % dans les entreprises de 50 salariés et plus ; 0,15 % dans les entreprises de 10 à moins de 50 salariés). Sa collecte ne dépend donc plus d’un arrêté annuel, résultant de la consultation de partenaires sociaux et qui générait des prélèvements variables de 5 à 13 % sur les contributions des employeurs aux OPACIF et OPCA.

Les fonds des FPSPP sont réservés aux seuls contrats de professionnalisation et non plus à la période de professionnalisation, ou au CIF. Toutefois, cet organisme est désormais associé au financement du CPF, quand le CPF est mobilisé par le salarié dans le cadre du CIF, et à Pôle emploi et aux Régions, quand le CPF est à l’initiative de demandeurs d’emploi. Pour des entreprises de moins de 10 salariés, il peut aussi financer un plan de formation via des versements aux OPCA.

Collecte de la taxe d’apprentissage

L’organisation de la taxe d’apprentissage est refondue et simplifiée, mais sans conséquence financière sur l’employeur. La contribution au développement de l’apprentissage (CDA), au taux de 0,18 % de la masse salariale, disparaît en fusionnant avec la taxe d’apprentissage. Conséquence : le montant de la taxe d’apprentissage augmente d’autant, passant de 0,5 % à 0,68 % (de 0,26 % à 0,44 % en Alsace-Moselle) afin de compenser la perte de la CDA. Autre nouveauté, à partir de 2016, les entreprises devront verser leur taxe (due au titre de l’année 2015) à un organisme collecteur unique (OCTA), qui sera soit un OPCA agréé (de branches ou interprofessionnel) ou un OCTA régional. Conséquence : le nombre d’organismes collecteurs de cette taxe passera de 144 à moins de 50.

Le , l’UNIPE et le MEDEF, associés à OPCALIA, ont créé OCTALIA, une fédération de collecteurs de la taxe d’apprentissage qui compte actuellement 10 membres, dont UNIPE, sept MEDEF territoriaux (Alsace, Aquitaine, IDF, Lorraine, NPDC, PACA, RA), AIDA et ASP (lié à l’enseignement catholique).

Autres nouveautés sur l’alternance

Afin de favoriser l’embauche en CDI, les contrats d’apprentissage en CDI sont désormais possibles pour les entreprises. L’apprenti peut aussi être recruté s’il atteint l’âge de 15 ans dans l’année civile (contre 15 ans révolus auparavant s’il justifiait d’une scolarité de premier cycle de l’enseignement dans l’enseignement secondaire).

À ce jour, la réforme de la formation, instaurée par la loi du , demeure une inconnue pour les entreprises françaises. Une majorité des entreprises ignore la mise en place du Compte Personnel de Formation (CPF), de l'entretien professionnel tous les deux ans et du bilan professionnel tous les six ans pour tout salarié[10] - [11].

La collecte 2015 de la taxe d’apprentissage en pratique

Au titre de l’apprentissage, deux contributions doivent être acquittées par les entreprises auprès d’un seul organisme collecteur, OCTA (date butoir pour leur versement : ).

- La taxe d’apprentissage, soit 0,68 % de la masse salariale, ramené à 0,44 % concernant les trois départements : Moselle, Haut-Rhin, Bas-Rhin.

- La CSA, à savoir la contribution supplémentaire à l’apprentissage qui s’applique aux entreprises de 250 salariés et plus, avec moins de 4 % de contrats favorisant l’insertion professionnelle.

Les contributions perçues, en charge à l’OCTA de les répartir à hauteur de :

- 51 % pour la fraction régionale pour l’apprentissage, dont le Trésor Public reçoit le versement au plus tard le ;

- 26 % pour la fraction « quota » assignée au financement des CFA et sections d’apprentissage ;

- 23 % pour la fraction « hors quota » assignée au financement des formations initiales professionnelles et technologiques ;

Les établissements concernés par ces deux dernières fractions recevant les versements au plus tard le .

Changement à partir du 1er avril 2023 : en une seule et unique démarche, la plateforme SOLTéA permet désormais aux employeurs de désigner, du 1er avril au 7 septembre 2023, les établissements destinataires du solde de la taxe d’apprentissage en toute neutralité et transparence

Notes et références

- « M. Sarkozy lance une réforme de la taxe d'apprentissage », Le Monde (éd. papier, p. 17),

- Impots.gouv.fr, le taux de la taxe d’apprentissage et de la contribution supplémentaire à l’apprentissage

- Guide pratique chambre de commerce taxe apprentissage

- Liste officielle des OPCA (Organismes paritaires collecteurs agréés) répertoriés par le Ministère du Travail

- ESSEC

- Loi no 2014-288 du relative à la formation professionnelle, à l'emploi et à la démocratie sociale, Legifrance.gouv.fr

- Organismes Paritaires Collecteurs Agréés (OPCA) et FAF de non salariés Arftlv.org

- Agefos-PME en chiffres

- Opcalia en chiffres

- Cécile Maillard, L’inquiétante ignorance de la réforme de la formation professionnelle, L'Usine nouvelle, .

- AFP, La réforme de la formation professionnelle, une inconnue pour les entreprises, L'Express L'Entreprise, .