Assurance-vieillesse et survivants

L'assurance-vieillesse et survivants (AVS) constitue l'un des principaux régimes de sécurité sociale en Suisse.

La loi fédérale sur l'AVS est votée le et approuvée en votation populaire le par près de 80 % des voix. Elle est par la suite harmonisée et coordonnée avec la loi fédérale sur l'assurance-invalidité adoptée en 1959. Une série d'ordonnances, la plus importante étant le règlement sur l'assurance-vieillesse et survivants[1], la précise.

À partir du , date de son entrée en vigueur, cette législation subit de nombreuses modifications. Jusqu'en 1974, l'évolution de l'AVS est le reflet assez exact de l'essor économique de l'après-guerre. L'AVS a été soumise entre 1975 et 2008 à dix révisions proprement dites et à trois révisions de loi de moindre importance. Une 11e révision est en discussion en 2009.

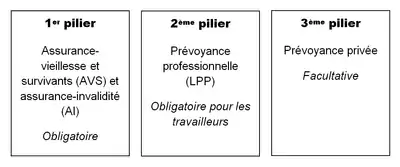

Il s'agit d'un système de retraite par répartition, la loi sur la prévoyance professionnelle (2e pilier) étant un système de retraite par capitalisation. L'AVS permet également une redistribution (partielle) des richesses[2]. Selon l'Office fédéral des assurances sociales, l'AVS est « la branche la plus importante du système suisse des assurances sociales »[3].

Cotisation obligatoire

Toutes les personnes exerçant une activité lucrative en Suisse sont tenues de cotiser, ainsi que, à certaines conditions, les personnes travaillant à l'étranger pour le compte d'un employeur en Suisse. Depuis le , date de l'entrée en vigueur de la dernière (10e) révision de l'AVS, les veuves et les femmes mariées sans activité lucrative sont désormais soumises à l'obligation de cotiser. Toutefois, les cotisations de la femme mariée sans activité lucrative sont considérées comme étant payées si le mari exerce une activité lucrative et a versé au moins le double de la cotisation minimale. Cette règle est indépendante du sexe : le mari sans activité lucrative d'une femme qui exerce une activité lucrative ne paie pas non plus de cotisation si son épouse a versé au moins le double de la cotisation minimale. Les cotisations ne sont pas plafonnées et représentent 8,4% du revenu pour les salariés (payé à parité égale entre l'employé et l'employeur) et à 7,8 % pour les indépendants[4]. Les personnes domiciliées en Suisse, mais n'exerçant pas d'activité lucrative, sont également tenues de payer des cotisations en fonction de la fortune et des revenus acquis sous forme de rente. La cotisation minimale des personnes non actives est comprise entre 478 CHF et 23 900 CHF par année.

Histoire de l'AVS

Avant l’instauration de l’AVS

Jusqu’au XIXe siècle, il revenait généralement aux familles, aux organisations caritatives et aux Églises de prendre en charge les personnes âgées incapables de travailler. Il existait aussi un système rudimentaire d’assistance publique aux nécessiteux, dont les règles étaient cependant souvent restrictives. Entre 1883 et 1889, Otto von Bismarck instaura des assurances sociales (maladie, accidents, invalidité et vieillesse) en Allemagne[5]. À la même époque, des voix s’élevèrent en Suisse pour réclamer la mise en place de dispositifs sociaux permettant notamment de lutter contre la pauvreté criante des familles ouvrières. En 1890 fut ainsi créée la première base constitutionnelle d’une assurance-maladie et accidents. Il fallut toutefois plus de vingt ans (1912) pour qu’une loi soit acceptée par le peuple et que cette assurance devienne réalité.

L'introduction d'une assurance-vieillesse et survivants figure parmi les revendications de la grève générale de 1918[6].

La base constitutionnelle de l’AVS fut créée en 1925 ; un premier projet fut cependant rejeté par le peuple en 1931. Durant la Deuxième Guerre mondiale (1939-1945), le Conseil fédéral profita de ses pouvoirs extraordinaires pour favoriser le développement des assurances sociales. C’est ainsi qu’il créa les régimes des allocations pour perte de salaire et de gain destinées aux militaires – devenues aujourd’hui les allocations pour perte de gain –, dont l’organisation et le mode de financement servirent de base à l’AVS. Le , lors d’une deuxième votation, la loi fédérale sur l’assurance-vieillesse et survivants (LAVS) fut largement acceptée par le peuple. Elle entra en vigueur le 1er janvier de l’année suivante.

Depuis l’instauration de l’AVS

Depuis 1948, la LAVS a été révisée à dix reprises. À l’origine, la rente maximale était de 40 francs, ce qui équivaudrait à l’heure actuelle, en tenant compte de l’inflation, à 183 francs.

La rente minimale se monte aujourd’hui à 1 175 francs. Lors de la 7e révision de l’AVS (1969), le montant des rentes a été porté à 220 francs. Lors de la 8e révision (1973), les rentes ont été relevées de 80 % et, deux ans plus tard, de 25 % encore. Combinée avec les prestations complémentaires, introduites en 1966, la rente AVS garantit le minimum vital, conformément au but inscrit dans la Constitution. Depuis la 9e révision de l’AVS, les rentes sont régulièrement adaptées à l’inflation et à l’évolution des prix. En 1997, la 10e révision a introduit le système de rentes individuelles, de même que le splitting des revenus. Chacun reçoit ainsi sa propre rente, quel que soit son état civil, et les revenus perçus durant la période de mariage sont divisés par deux et imputés aux deux conjoints. La mesure constitue un grand pas en avant, en particulier pour les femmes divorcées. En outre, des bonifications pour tâches éducatives et d’assistance ont été introduites. Elles complètent le revenu formateur de rente des personnes qui prennent soin d’un enfant de moins de 16 ans. Les améliorations n’ont pas porté uniquement sur l’assurance-vieillesse, puisqu’une rente de veuf a aussi été introduite.

En dépit d’un besoin de réforme reconnu, les bases légales de l’AVS n’ont plus été adaptées depuis 1997. Plusieurs projets ainsi que des initiatives populaires ont échoué devant le peuple, la dernière fois le , date du rejet de la réforme Prévoyance vieillesse 2020, qui prévoyait des adaptations à la fois dans l’AVS et dans la prévoyance professionnelle. Les travaux préparatoires pour une nouvelle réforme de la prévoyance vieillesse sont en cours. L’âge de la retraite des hommes est resté de 65 ans, sans changement depuis 1948. Celui des femmes, en revanche, a été modifié à plusieurs reprises ; à l’origine, il était aussi fixé à 65 ans, mais une rente de couple était versée à partir du moment où l’homme avait 65 ans et son épouse 60. L’âge de la retraite des femmes a été abaissé à 63 ans en 1957, et à 62 ans en 1964. En 1979, l’âge seuil donnant droit à une rente de couple a été relevé pour les femmes à 62 ans dans le cadre du plan de consolidation prévu par la 9e révision de l’AVS. La 10e révision a fait passer en deux temps l’âge de la retraite des femmes à 63 ans (en 2001), puis à 64 ans (en 2005). Elle a aussi rendu possible la perception anticipée d’une rente.

Dans la deuxième version du projet de 11e révision de l’AVS, le Conseil fédéral proposait au Parlement de porter l’âge de la retraite des femmes à 65 ans et de favoriser par un soutien financier la retraite anticipée des personnes de condition modeste. Le Parlement a rejeté cette révision en . Le thème de l’âge de la retraite a été repris lors de la réforme Prévoyance vieillesse 2020, qui prévoyait de fixer l’âge de référence à 65 ans pour les femmes comme pour les hommes, le moment du départ à la retraite pouvant être librement choisi entre 62 et 70 ans.

Les cotisations prélevées sur les salaires pour financer l’AVS sont passées de 4 à 8,4 % entre 1969 et 1975. Quant aux cotisations des indépendants, elles sont passées de 4,6 à 7,8 % entre 1969 et 1979. Depuis lors, les taux de cotisation sont restés inchangés. La contribution de la Confédération a augmenté progressivement et s’élève depuis 2008 à 19,55 % des dépenses de l’assurance. La TVA a été relevée d’un point en 1999, le montant ainsi prélevé étant affectéà l’AVS.

Prestations

L'AVS octroie des rentes de vieillesse, des rentes de veuve et de veuf. Depuis le , mari et femme touchent désormais chacun leur rente. Celle-ci est fixée en fonction de la durée de cotisations de chacun des conjoints et des revenus de ceux-ci, en application du splitting. Cela signifie que les revenus obtenus durant le mariage tant par le mari que par l'épouse sont inscrits pour moitié au compte de l'autre conjoint. S'y ajoutent les bonifications pour tâches éducatives ou pour tâches d'assistance attribuées aux membres de la famille qui s'occupent des enfants ou prennent soin des parents impotents.

Pour une durée de cotisation complète (échelle 44), le montant de la rente AVS, en 2018, est au minimum de 1 175 francs suisses par mois, et celui de la rente maximale, de 2 350 francs suisses par mois. Le montant maximal - deux rentes - d'un couple est par contre de 3 525 francs suisses [7].

Le département fédéral des finances a mis à disposition à l'intention des personnes qui s'interrogent sur la future rente qu'ils vont toucher à la retraite, un calculateur de rente (ESCAL)[8], sur leur site internet. Ce site internet vient en complément des caisses de compensation qui peuvent fournir à tout moment, quel que soit l'âge du demandeur, des informations sur les questions liées à la retraite. Néanmoins, ces estimations sur ce site internet, se basent sur des éléments hypothétiques, dont les calculs impliquent que les montants annoncés le sont à titre indicatif. Les montants indiqués n'ont par conséquent aucune valeur juridique et n'engagent pas la Caisse suisse de compensation. Pour connaître de manière précise la rente qu'un retraité va toucher, le futur retraité devra attendre d'avoir presque atteint l'âge de la retraite, et d'avoir fourni tous les documents nécessaires à sa caisse de compensation pour qu'elle puisse calculer sa future rente.

Ouverture du droit à la rente

Le droit à la rente prend naissance le 1er jour du mois qui suit celui au cours duquel la personne assurée a atteint l'âge de la retraite. Les personnes doivent s'annoncer auprès des caisses de compensation pour avoir droit à leur rente. Cette demande doit néanmoins se faire plusieurs mois à l'avance, pour permettre le calcul de la rente.

Âge de la retraite (Âge de référence)

Pour les hommes, l'âge de la retraite est de 65 ans[9].

Pour les femmes, l'âge de la retraite sera relevé de 64 à 65 ans en quatre étapes. Avec une entrée en vigueur de la réforme le 1er janvier 2024, l’âge de référence des femmes augmentera pour la première fois de trois mois le 1er janvier 2025. Cette première étape concernera les femmes nées en 1961. Les étapes suivantes relèveront l’âge de référence à 64 ans et six mois pour les femmes nées en 1962, puis à 64 ans et neuf mois pour celles nées en 1963 et enfin à 65 ans pour celles nées en 1964. À partir du début de l’année 2028, l’âge de référence sera donc de 65 ans pour tous les assurés. Le relèvement par étapes de l’âge de référence s’applique par analogie à la prévoyance professionnelle[10].

| Année de naissance | Âge de référence (entrée en vigueur en 2025) |

|---|---|

| 1961 | 64 ans + 3 mois |

| 1962 | 64 ans + 6 mois |

| 1963 | 64 ans + 9 mois |

| dès 1964 | 65 ans |

Deux mesures de compensation pour les femmes de la génération transitoire (de 1961 à 1969) sont prévues. La première est un supplément à vie. Les femmes de la génération transitoire qui décident de ne pas anticiper leur rente de vieillesse recevront un supplément mensuel de rente AVS à vie, qui correspond au pourcentage d’un supplément de base. La deuxième mesure, sont des taux préférentiels en cas d’anticipation de la rente. Les femmes appartenant à la génération transitoire auront la possibilité de prendre leur retraite dès l’âge de 62 ans. Dans ce cas, les femmes ayant des bas niveaux de revenus bénéficieront de taux de réduction plus favorables que celles percevant des revenus plus élevés[12]

Cette augmentation de l'âge de retraite des femmes fait suite à la votation du 25 septembre 2022. Le peuple et les cantons ont accepté la réforme AVS 21. Comme pour les hommes, le départ à la retraite sera flexibilisé et la TVA augmentera légèrement[13] - [14].

L'âge de la retraite des femmes passe de 63 ans en 2001 à 64 ans en 2005.

Après les échecs successifs de réforme des retraites[15] – onzième révision 2004 puis en 2010, onzième révision bis (2010), projet de baisse du taux de conversion du deuxième pilier en 2010 et « Prévoyance vieillesse 2020 » en 2017 –, le conseiller fédéral Alain Berset présente un autre projet, intitulé « AVS 21»[16]. Le projet est accepté par les deux chambres fédérales - Conseil national et Conseil des États, ce dernier approuvant le principe d'un âge de retraite à 65 ans par 31 voix contre 13 en mars 2021[17] –, mais fait l'objet d'une demande de référendum, déposée le [18].

Une initiative déposée le par les jeunes PLR avec 107 000 signatures propose en parallèle de relever l'âge de la retraite pour améliorer le financement de l'AVS, en harmonisant à 66 ans les âges de départ à la retraite des hommes et des femmes. Intitulée « Pour une prévoyance vieillesse sûre et pérenne », l'initiative a été critiquée par les sections jeunes des partis PBD, PDC, PEV, PVL et UDC, qui ont considéré qu'elle remettait en cause un ancien accord[19] - [20].

Le 18 septembre 2021, des manifestations sont organisées dans tout le pays par les organisations syndicales suisses. Les associations féministes et l'USS soulignent les inégalités actuelles du système de retraite, les femmes touchant 37 % en moyenne de moins que les hommes[21] - [22] - [23] - [24]. La manifestation réunit 15 000 personnes à Berne[25] - [26].

Âge flexible de la retraite

Toutes les personnes assurées peuvent, si elles le souhaitent, toucher leur rente avant l'âge ordinaire de la retraite. En contrepartie, une réduction de leur rente est appliquée. L'anticipation peut être demandée pour une ou deux années au maximum. Il est également possible d'ajourner la rente pour les personnes qui souhaitent poursuivre une activité professionnelle au-delà de l'âge ordinaire de la retraite.

Évolution de l'AVS

En 2017, le parti socialiste suisse a proposé au parlement la création d'un fonds souverain qui alimenterait la caisse de retraite de l'assurance-vieillesse et survivants[27].

L'USS et les partis verts et socialiste dénoncent un financement de la retraite incombant aux femmes, et l'USS avait proposé une initiative pour une 13e rente AVS sur le modèle du 13e salaire[28] - [29].

Bibliographie

- Peter Binswanger (trad. Danielle Bridel), Histoire de l'AVS, assurance-vieillesse et survivants suisse, Zurich, Pro Senectute Suisse, , 304 p. (ISBN 3907546059)

- Gilles Simond, « Les Suisses disent oui à l'AVS », 24 heures, , p. 24 (lire en ligne

)

)

Notes et références

- https://www.admin.ch/opc/fr/classified-compilation/19470240/index.html

- O. Hümbelin, R.v Farys, B. Jann et O. Lehmann, « La redistribution par l’intermédiaire des impôts et prestations sociales en Suisse », Social Change in Switzerland, numéro 28, 2021. doi: 10.22019/SC-2021-00007

- https://www.bsv.admin.ch/bsv/fr/home/assurances-sociales/ahv/donnees-de-base-et-legislation/sens-et-but-de-l-avs.html

- « Office fédéral des assurances sociales (OFAS) - Cotisations dues à l’AVS, AI, APG et AC », sur www.bsv.admin.ch (consulté le )

- Christoph Conrad, « La naissance de la retraite moderne : l'Allemagne dans une comparaison internationale (1850-1960). », Population, no 3, , p. 531-563 (lire en ligne)

- Guy Zurkinden, entretien avec Josef Lang, « Une nouvelle génération fissure le ciment conservateur », Services publics : journal du Syndicat suisse des services publics, , p. 6-7.

- « Office fédéral des assurances sociales (OFAS) - Prestations et Financement AVS », sur www.bsv.admin.ch (consulté le )

- « Escal-Calcul anticipé de rente de vieillesse AVS », sur www.acor-avs.ch (consulté le )

- « Âge légal de la retraite en Suisse », sur CH.ch, (consulté le )

- La réforme AVS 21 entrera en vigueur le 1er janvier 2024 : les dispositions d’exécution mises en consultation, Office fédéral des assurances sociales

- Réforme de l'AVS (AVS 21), Office cantonal des assurances sociales], Canton de Genève

- Reforme #AVS21 : mesures de compensation pour les femmes de la génération transitoire, Association régionale de la Riviera pour la préparation à la retraite.

- Stabilisation de l’AVS (AVS 21)

- Stabilisation de l'AVS (AVS 21), Conseil fédéral

- « AVS 21, la dernière heure de la retraite a sonné », Le Temps, (ISSN 1423-3967, lire en ligne, consulté le )

- « La nouvelle réforme de l'AVS déjà clouée au pilori », Le Temps, (ISSN 1423-3967, lire en ligne, consulté le )

- « Le Conseil des Etats dit oui à une retraite des femmes à 65 ans », sur rts.ch, (consulté le )

- « Retraites - AVS 21: la bataille de l’année est lancée », Le Matin, (ISSN 1018-3736, lire en ligne, consulté le )

- « Initiative populaire – L’AVS pour tous à 66 ans: l’idée qui va diviser la Suisse », sur Tribune de Genève (consulté le )

- « Réforme de l’AVS – Les Suisses voteront sur la retraite à 66 ans », sur Tribune de Genève (consulté le )

- Par secretariat_rom, « Communiqué de presse : manifestation nationale du 18.09.21 contre AVS21 et le vol de nos retraites! », sur Coordination romande des collectifs de la Grève féministe et des femmes*, (consulté le )

- « Pas de réforme de l'AVS sur le dos des femmes, clame une pétition », sur rts.ch, (consulté le )

- « L'USS déplore la baisse des rentes des femmes et craint pour le 2e pilier », sur rts.ch, (consulté le )

- Union syndicale suisse, « Une réforme de l'AVS qui pénalise les femmes ? Maintenant, ça suffit ! », sur www.uss.ch (consulté le )

- « 15 000 personnes défilent à Berne contre la réforme de l'AVS », Le Temps, (ISSN 1423-3967, lire en ligne, consulté le )

- Union syndicale suisse, « 15 000 personnes défilent à Berne contre les baisses de rentes », sur www.uss.ch (consulté le )

- https://www.parlament.ch/fr/ratsbetrieb/suche-curia-vista/geschaeft?AffairId=20173614

- « Avenir des retraites – Le peuple votera sur une 13e rente AVS », sur Tribune de Genève (consulté le )

- « Plus de 137’500 signatures pour la 13e rente », sur Le Courrier, (consulté le )

Voir aussi

Bibliographie

- Sylvie Arsever, « L'AVS, 60 ans de solidarité suisse », Le Temps, .

Articles connexes

Liens externes

- « Assurance-vieillesse et survivants » dans le Dictionnaire historique de la Suisse en ligne.

- Compléments d'information sur l'AVS

- Office fédéral des assurances sociales

- Loi fédérale sur l'assurance-vieillesse et survivants (LAVS)

- Documents audiovisuels sur l'introduction de l'AVS en Suisse

- Vieillesse, L’AVS : pièce maîtresse de la sécurité sociale 1947, L'héritage du passé : l’organisation de l’assurance-vieillesse et survivants (AVS) dans Histoire de la sécurité sociale en Suisse