Système des trois piliers

En Suisse, le système des trois piliers est le système sur lequel repose la prévoyance vieillesse, survivants et invalidité. Défini dans la constitution[1], il repose sur les trois principes suivants :

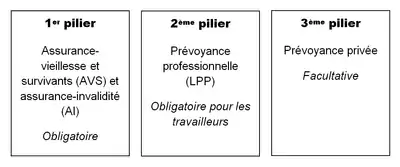

- 1er pilier: l'assurance-vieillesse et survivants (AVS), qui permet de couvrir les besoins vitaux à la retraite ainsi que l'assurance-invalidité (AI), est garanti par l'État;

- 2e pilier : la prévoyance professionnelle, qui doit permettre aux assurés de maintenir leur niveau de vie antérieur[2] , est garanti par les employeurs;

- 3e pilier : la prévoyance individuelle, qui est basée sur l'épargne volontaire effectuée par les assurés, est donc à la charge des individus[3].

Les trois piliers sont issus d'une lutte politique entre une gauche qui voulait que l'État subvienne aux besoins des citoyens à la retraite tandis que les libéraux prônaient une responsabilisation des individus à travers l'épargne.

Historique

La loi fédérale sur l'AVS est votée le et approuvée en votation populaire le par près de 80 % des voix. Son entrée en vigueur, le , marque le début de ce qui sera plus tard le 1er pilier du système de prévoyance.

Le Conseil fédéral proposa pour la première fois un système de prévoyance basé sur trois piliers en 1964, lors de la sixième révision de l'AVS[4]. Le , le peuple et les cantons refusent l'Initiative populaire « pour une véritable retraite populaire », mais acceptent un contre-projet direct qui inscrit le principe des trois piliers dans la Constitution.

La loi sur la prévoyance professionnelle (LPP)[5], qui met en œuvre de façon obligatoire le deuxième pilier, entre en vigueur en 1985.

Selon le Monitoring UBS de la prévoyance 2019, au total, 57% des personnes utilisent le pilier 3a. L’utilisation du pilier 3a a augmenté, avant tout chez les plus jeunes[6].

Description

Défini dans la constitution[1], il repose sur les trois principes suivants :

- 1er pilier : L'assurance-vieillesse et survivants (AVS), qui permet de couvrir les besoins vitaux à la retraite (qui se prend à l'âge de 65 ans pour les hommes et 64 ans pour les femmes), ainsi que l'assurance-invalidité (AI)[7]. Le régime est obligatoire pour tous les salariés de plus de 20 ans. La cotisation est versée à parts égales entre l'employé et l'employeur, et s'élève à 10,1 % du salaire brut ;

- 2e pilier : la prévoyance professionnelle, qui doit permettre aux assurés de maintenir leur niveau de vie antérieur[2]. Il concerne les employés dont les revenus annuels sont supérieurs à 21510 CHF (limite 2021). Le taux de cotisation varie selon l'institution de prévoyance concernée, l'employeur étant obligé de verser au moins la moitié de la cotisation[8] ;

- 3e pilier : la prévoyance individuelle, basée sur l'épargne volontaire effectuée par les assurés, équivalent de l'assurance-vie française.

- 3e pilier a (3a) : Les versements sont déductibles du revenu imposable dans la limite d’un plafond (en 2023: 7 056 CHF pour les travailleurs affiliés à une caisse de pension et 35 280 CHF pour les travailleurs non affiliés à une telle caisse[9]). Il s’agit d’une forme de prévoyance liée, ce qui signifie que l’avoir n’est disponible qu’à certaines conditions. L’avoir du pilier 3a n’est pas soumis à l’impôt sur la fortune, et les revenus qu’il génère sont libres d’impôt sur le revenu et d’impôt anticipé.

- 3e pilier b (3b): prévoyance individuelle libre (ou « non liée ») ouverte à tous: les versements ne sont pas plafonnés. Mais le pilier 3b présente moins d’avantages fiscaux que le pilier 3a.

Notes et références

- Constitution fédérale de la Confédération suisse (Cst.), RS 101, art. 111.

- Constitution fédérale de la Confédération suisse (Cst.), RS 101, art. 113.

- « Vieillesse et retraite dans l'histoire », sur rts.ch, (consulté le )

- François Höpflinger, « Prévoyance vieillesse » dans le Dictionnaire historique de la Suisse en ligne, version du .

- Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP) du , RS 831.40..

- « UBS study », sur ubs.com

- Constitution fédérale de la Confédération suisse (Cst.), RS 101, art. 112.

- « Organisation et financement de la prévoyance professionnelle », sur Office fédéral des assurances sociales (OFAS), (consulté le )

- « Comment fonctionne le troisième pilier en Suisse ? »

, sur Comparea.ch,

, sur Comparea.ch,