Prévoyance professionnelle en Suisse

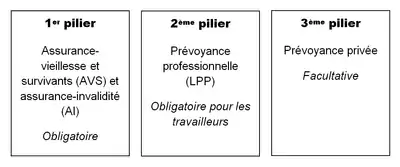

La loi sur la prévoyance professionnelle (LPP), de son nom complet loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité, est une loi suisse de 1982[1] définissant la prévoyance professionnelle, soit un complément au système de retraite. Elle fait partie du système des trois piliers, dont elle constitue le deuxième. Il s'agit d'un système de retraite par capitalisation, l'AVS (1er pilier) étant un système de retraite par répartition.

Description

Elle doit permettre aux assurés de maintenir leur niveau de vie antérieur[2] et concerne les employés dont les revenus sont compris entre 21 330 francs[3] et 85 320 francs (revenus recalculés depuis le ). La cotisation varie entre 7 % et 27 % du salaire brut, et l'employeur doit y participer à une hauteur minimum de 50 %.

Les prestations de la prévoyance professionnelle sont :

| En cas de retraite | En cas de décès | En cas d'invalidité |

|---|---|---|

|

|

|

Taux d’intérêt minimal LPP, en pour-cent

L'avoir de vieillesse est crédité d'un intérêt. Les assureurs ont l'obligation de respecter ce taux d’intérêt minimal, mais peuvent offrir à leur assuré, un taux d'intérêt supérieur.

Selon l'article 15 de la LPP, le Conseil fédéral fixe le taux d'intérêt minimal. Pour ce faire, il tiendra compte de l'évolution du rendement des placements usuels du marché, en particulier des obligations de la Confédération ainsi que, en complément, des actions, des obligations et de l'immobilier. Le Conseil fédéral examine le taux d'intérêt minimal au moins tous les deux ans. À cet effet, il consulte la Commission fédérale de la prévoyance professionnelle et les partenaires sociaux.

Au fil des années, le taux d’intérêt minimal LPP a connu des variations. Stable de 1985 à 2002 à 4 % , il est descendu sous la barre de 3 % en 2004, et sous la barre de 2 % en 2012, et resté à 1% entre 2017 et 2023[4].

Ce taux d’intérêt minimal LPP est mentionné à l'article 12 de l'Ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité.

| Année | Taux d’intérêt minimal LPP

(en pour-cent) |

|---|---|

| 1985-2002 | 4,00 |

| 2003 | 3,25 |

| 2004 | 2,25 |

| 2005-2007 | 2,50 |

| 2008 | 2,75 |

| 2009-2011 | 2,00 |

| 2012-2013 | 1,50 |

| 2014-2015 | 1,75 |

| 2016 | 1,25 |

| 2017-2023 | 1,00 |

Règlementation

- Loi fédérale sur la prévoyance professionnelle vieillesse, survivants et invalidité (LPP)

- Ordonnance sur la prévoyance professionnelle vieillesse, survivants et invalidité (OPP 2)

- Ordonnance sur les déductions admises fiscalement pour les cotisations versées à des formes reconnues de prévoyance (OPP 3)

- Ordonnance sur le «fonds de garantie LPP» (OFG)

Documentaire

Le protokoll - L'histoire cachée du deuxième pilier, de Pietro Boschetti et Claudio Tonetti (2022)[5] - [6]

Notes et références

- http://www.admin.ch/opc/fr/classified-compilation/19820152/index.html

- Constitution fédérale de la Confédération suisse (Cst.), RS 101, art. 113.

- « Comment fonctionne les cotisations pour le LPP en Suisse ? (2ème pilier) », sur LPP Suisse, (consulté le )

- Office fédéral des assurances sociales OFAS, « Données de base », sur www.bsv.admin.ch (consulté le )

- La grande victoire d’un lobby, Edito, le magazine suisse des médias, 3 octobre 2022

- Le protokoll - L'histoire cachée du deuxième pilier, Radio télévision suisse, 26 octobre 2022