Règle d'or budgétaire

La règle d'or budgétaire est un ensemble de conditions susceptibles de conduire à l’absence de déficit budgétaire annuel d'un État ou d'une collectivité publique. Pour en assurer le respect effectif, certains estiment que l'énoncé de la Règle doit être une disposition juridique de haut niveau et faire l'objet d'une inscription dans le texte même de la Constitution.

Champ d'action

Les conditions constituant la « règle d'or budgétaire » peuvent être formulées pour concerner différents niveaux :

- L'ensemble du budget de l'État (volet du fonctionnement et/ou volet de l'investissement)

- Certaines de ses composantes :

- le budget de l'ensemble des administrations publiques,

- le budget des administrations publiques centrales,

- le seul budget de l'État

- le budget des administrations de sécurité sociale,

- le budget de chaque administration publique territoriales ou certaines d'entre elles,

- chaque budget annuel considéré individuellement ou au contraire la tendance de l'évolution de ces budgets annuels,

- les incidences budgétaires sur le niveau de la dette de l'État.

Définitions

Plusieurs définitions peuvent être envisagées pour une « règle d'or » concernant le déficit public dans le cadre d'un périmètre comptable donné[2]:

- l'exigence d'un déficit nul, c'est-à-dire :

- soit un équilibre consolidé des recettes et des dépenses sur l'année, au centime près, ou un excédent (cas du budget de l'union européenne) ;

- soit un équilibre du Budget de fonctionnement, autorisant un déficit pour l'investissement, financé par l'endettement (cas du budget des administrations locales en France) ;

- l'obligation de demeurer en dessous d'une valeur maximale pour un ou plusieurs indicateurs de déficit (déficit / PIB, dette publique / PIB) avec des mesures contraignantes en cas de « déficit excessif » (cas des pays membres de la zone euro, ou de la Hongrie)

- le respect d'une progression raisonnable

- définie comme une croissance du déficit inférieure ou au plus égale à celle du PIB, ou telle que le ratio entre endettement et PIB ne puisse croître

- entendue dans le cadre d'une programmation pluriannuelle de retour à l'équilibre ou à une situation d'« endettement soutenable » (cas de l'article 34 de la Constitution de la France), etc.

En fait l'expression habituellement utilisée dans la littérature internationale pour ce type de règle est celle de "règle budgétaire" (fiscal rule). Selon Kopits et Symansky (1998)"Fiscal Rules, IMF Occasional Paper 162", une règle budgétaire est une contrainte permanente imposée à la politique budgétaire sous la forme d'une cible numérique qui porte sur un agrégat clé des finances publiques (solde budgétaire, dette publique, dépense publique ou recettes publiques). Quant à l'expression de règle d'or, en principe elle correspond à un type de règle budgétaire qui permet les déficits dans la limite du montant des investissements. Le principe d'une règle d'or est que les dépenses de fonctionnement doivent être financées par des impôts, mais que les dépenses d'investissement, qui préparent l'avenir, doivent pouvoir être financées par le recours à l'emprunt. Utiliser l'expression de règle d'or pour les règles budgétaires en général peut par conséquent prêter à confusion.

Applications

Aux États-Unis

Aux États-Unis, les règles d'or budgétaires ont pris la forme de divers « amendements sur l'équilibre du budget » (Balanced Budget Amendment) adoptés par les différents États et par le gouvernement fédéral, notamment :

- le Gramm-Rudman-Hollings Balanced Budget and Emergency Deficit Control Act de 1985 ;

- le Budget and Emergency Deficit Control Reaffirmation Act de 1987.

La plupart des États fédérés ont un tel dispositif dans leur constitution. Ce n'est pas le cas de l'État fédéral, où les règles applicables dans le domaine ne sont que légales. Ainsi le « Budget and Emergency Deficit Control Reaffirmation Act » est une partie du titre 31 (Money and Finance) du « United States Code »[3].

La loi GRH de 1985 et BEA de 1990 définissent en particulier les règles et procédures budgétaires[4]. La loi Gramm-Rudman-Holings de 1985 établit des objectifs annuels de déficits décroissant dans le temps et vise l’équilibre en 1991[4].

Son mécanisme prévoit qu'en cas de déficit prévisionnel dépassant l'objectif, des coupes automatiques (juridiquement, des séquestrations), d’un montant équivalent au dépassement du seuil sont mises en œuvre dans la plupart des dépenses discrétionnaires et dans certaines dépenses obligatoires. Ceci afin de respecter l’objectif[4].

Ces lois ont été votées sous l'ère Reagan. Elles sont à l'époque considérées comme de nouvelles mesures d'austérité budgétaire, à l'instar de toutes celles adoptées aux États-Unis et au Royaume-Uni sous l'ère Thatcher-Reagan.

Ces procédures n'ayant pas produit les résultats escomptés, elles ont en grande partie été remplacées par le Budget Enforcement Act de 1990. Cette loi limite de manière assez stricte les dépenses discrétionnaires et introduit le concept de « pay-as-you-go » pour les dépenses obligatoires et les revenus[4].

De 1991 à 1993, trois plafonds de dépenses discrétionnaires sont introduits (défense, international et intérieur). Le plafond est finalement unifié en 1994 et 1995. Le principe de séquestration reste de mise. Aucune séquestration n'a été mise en œuvre avant l'année 2000[4].

En cas de prévision d'augmentation du déficit pour l'année ultérieure, la règle de « pay-as-you-go » prévoit des coupes dans les dépenses obligatoires ou une augmentation des recettes dans le budget de cette année ultérieure. En cas de non-respect, les programmes obligatoires sont sujets à séquestration[4].

Mais les montants pouvant être séquestrés sont plus faibles, que ce que prévoyait la loi GRH, seuls les objectifs de déficit découlant d’une mesure législative sont pris en compte[4].

Application au niveau de l'Union européenne

Le budget de l'Union repose sur huit principes[5] :

- l’annualité, qui signifie que les recettes et les dépenses sont votées pour un exercice courant du 1er janvier au d'une année ;

- l’équilibre, qui signifie que le budget ne peut être déficitaire ou excédentaire. Cependant, des budgets supplémentaires ou rectificatifs (BR) sont possibles ;

- l’unité et la vérité budgétaire, qui prévoit que l'ensemble des dépenses et recettes soient regroupées dans un seul document budgétaire pour l'ensemble des institutions et que tout doit être inscrit (pas de contraction de dette par exemple) ;

- l’universalité (ou "principe de non affectation"), qui signifie que les recettes ne doivent pas être affectées à des dépenses précises (un État membre ne peut demander d'affecter sa participation à une politique particulière) ;

- la spécialité qui veut que chaque crédit soit utilisé pour ce pour quoi il a été affecté ;

- un engagement de bonne gestion financière, cela sous-entend une gestion menée avec économie, efficacité et efficience ;

- la transparence, qui prévoit la publication de l'établissement et l'exécution du budget et de la reddition des comptes ;

- l'unité de compte, qui prévoit que l'euro est l'unité comptable (même si certaines transactions sont effectuées dans d'autres monnaies).

Application au niveau de la Zone euro

Dans la zone euro, les objectifs d'équilibres budgétaires des pays participants à la zone euro ont d'abord été encadrés par les textes fondateurs, avant qu'il ne soit envisagé de les décliner dans les constitutions nationales des pays participants.

La notion de Déficit excessif

Considérant l'objectif de prévenir toute situation d'insolvabilité d'un pays participant à l'euro et afin de ne pas contraindre la politique monétaire de la zone par la politique budgétaire des États membres, les pays membres de la zone euro ont limité leur souveraineté et se sont engagés mutuellement à contraindre leur politique budgétaire et en particulier leurs déficits par un ensemble d'actes juridiques intitulés pacte de stabilité et de croissance (PSC)[6].

Le Conseil européen se réunit entre 1995 et 1997, à Madrid, Florence, Dublin puis Amsterdam pour aboutir notamment à une Résolution du Conseil européen sur le Pacte de stabilité et de croissance[7].

Cette résolution lie les États membres, le Conseil et la Commission[7]. Avec ce pacte, les États membres s'engagent par le traité à éviter les déficits excessifs des administrations publiques. La résolution fixe la valeur de référence limite du déficit budgétaire à 3 % du PIB, pendant la troisième phase de l'UEM[7].

Le Pacte de stabilité et de croissance est constitué de la résolution et de deux règlements du Conseil, l'un relatif au renforcement de la surveillance des situations budgétaires ainsi que de la surveillance et de la coordination des politiques économiques, et l'autre visant à accélérer et clarifier la mise en œuvre de la procédure concernant les déficits excessifs[7].

Le principe de procédure des déficits excessifs est organisé par l'article[8] 126 (ex article 104 C du TCE) traité, qui considère notamment le concept de taux de déficit de référence. Cet article est précisé et clarifié par le règlement[9] no 1467/97 mis à jour par le règlement (CE) no 1056/2005[10] qui fixe notamment le taux de référence à la valeur de 3 %[6].

Sont ainsi définis des procédures de concertation, de dissuasion et de sanction[6] qui contraignent les États membres de la zone euro.

Le PSC est fondé sur les articles 99 et 104[11] du Traité instituant la Communauté européenne. Il a été adopté au Conseil européen d’Amsterdam le et a acquis une valeur normative par deux règlements du Conseil de l'Union européenne du .

La procédure des déficits excessifs est une disposition dissuasive. Elle s'enclenche -sauf circonstances exceptionnelles- dès qu’un État membre dépasse le critère de déficit public fixé à 3 % du PIB. Le Conseil Ecofin adresse alors des recommandations pour que l’État mette fin à cette situation. Si tel n’est pas le cas, le Conseil peut prendre des sanctions : dépôt auprès de la BCE (de 0,2 à 0,5 % PIB de l’État en question), qui peut devenir une amende si le déficit excessif n’est pas comblé.

La contrainte de solde budgétaire maximum fixé à 3 % - déjà mentionnée dans le traité de Maastricht - est difficilement justifiable du point de vue économique. En effet la théorie de la dynamique de la dette[12]indique que le critère visant à stabiliser un déficit public est lié au solde primaire budgétaire et non au solde budgétaire. Ainsi on peut très bien diminuer l'endettement avec un déficit budgétaire supérieur à 3 %[13] ou l'augmenter s'il est inférieur à 3 %[14].

La notion de Plafond de dépense

La règle d'or consistant à plafonner le montant de dépense dans la constitution est une des propositions étoile de l'alliance franco-allemande pour impulser un gouvernement économique authentique de la zone euro[15]. L'objectif d'Angela Merkel et de Nicolas Sarkozy est que chaque pays de la zone euro ait un plafond de dépense inscrit dans la constitution avant l'été 2012.

Pour Herman Van Rompuy, président du Conseil européen, la règle d'or n'est qu'un plus dans la chasse aux déficits; elle n'est pas indispensable[16].

« Cela peut aider, mais le plus important, c'est qu'on le fasse »[16]

« En fait, les gouvernements n'ont pas besoin de cette règle, ils peuvent le faire sans une disposition constitutionnelle »[16]

La Commission européenne pour sa part fait valoir que:

- le principe de budgets en équilibre est la pierre angulaire du Pacte de stabilité et de croissance du traité de Maastricht[16],

- dans la hiérarchie du droit, les traités européens sont supérieurs aux Constitutions des États[16].

L'Allemagne

L'article 110 de la loi fondamentale allemande de 1949 explique que les recettes et les dépenses doivent s'équilibrer. L'article 115 y ajoute que le produit des emprunts ne doit pas dépasser le montant des crédits d’investissements inscrits au budget et qu'il ne peut être dérogé à cette règle que pour lutter contre une perturbation de l'équilibre économique global.

L'Allemagne a dérogé une dizaine de fois depuis 1970 à cette règle générale et s'est endettée. Selon l'OCDE, dans une étude économique de 2008, le mécanisme ne s'est pas avéré efficace, n'ayant empêché ni la hausse du niveau d'endettement ni la mise en œuvre de mesures proconjoncturelles[17].

L'article 109, paraphe 3 de loi fondamentale allemande établit qu'à partir de 2016, le déficit structurel du budget fédéral ne doit pas dépasser 0,35 % du Produit Intérieur Brut (PIB), contre 3 % de déficit public pour le pacte de stabilité[15]. Voir aussi : Frein à l'endettement (Allemagne).

Les seize États fédérés ont un délai jusqu'à 2020 pour l'objectif zéro. Cette règle comporte des exceptions notamment les cas de catastrophes naturelles ou de récessions graves.

Cette règle a nécessité des années de débat pour être adoptée[15].

Le , après plusieurs mois de blocage du Bundesrat, l'Allemagne a approuvé la loi de transcription nationale du Pacte fiscal, chargée d'appliquer la règle d'or issue du Pacte budgétaire (TSCG)[18].

L'Autriche

L'Autriche ne peut modifier sa constitution que par référendum[15].

La Belgique

Pendant plusieurs mois, la Belgique a été confrontée à un problème institutionnel la privant d'un gouvernement et rendant ainsi impossible le formalisme de la règle d'or[15].

Le , le Parlement de la fédération Wallonie-Bruxelles a ratifié le Pacte budgétaire, fermant ainsi le chemin des ratifications des sept assemblées belges.

Parallèlement au Traité, il a également été porté à l'approbation des parlementaires un accord de coopération portant approbation de la règle d'or budgétaire[19].

L’accord de coopération est conclu pour une durée indéterminée et entrera en vigueur le . Il est approuvé par chacun des Parlements belges[20].

L'Espagne

En Espagne, le gouvernement approuve les dépenses chaque année en conseil des ministres par décret-loi et le fait ratifier par le Congreso et le Senado. L'inscription de la règle d'or n'est donc qu'une modification minime[15].

Le lundi , l'agence de notation Moody's Investors Service a publié un rapport payant, dans lequel elle estime que la mise en place d'une règle d'or d'équilibre budgétaire est un facteur positif pour la note du Royaume d'Espagne.

L'agence de notation aurait toutefois préféré que le déficit maximal soit une règle inscrite dans la constitution plutôt que dans une loi organique, une loi organique pouvant être changée avec la majorité absolue du parlement, en Espagne. L'agence aurait également apprécié des mécanismes clairs de correction et de sanction en cas de déviation[21].

Cette loi organique fixe comme objectif de limiter le déficit public à 0,4 % du produit intérieur brut avant 2020[21].

Il est prévu de faire adopter cet article 135 de la constitution en urgence avant le , par les trois cinquièmes des voix des deux chambres parlementaires[21].

Cette loi fait l'objet d'un consensus entre les socialistes espagnols et le parti populaire[21].

Elle rencontre toutefois l'hostilité de certains syndicats d'employés (CCOO et UGT) qui réclament un référendum[21]. Selon ces syndicats, cette règle serait à la fois une menace permanente pour les institutions de l'État-providence et un nouveau sacrifice inutile et erroné à l'autel des marchés[21].

Le Mouvement des Indignés y est également opposé[21].

La France

Une loi de finances en France est au niveau national encadrée par la Loi organique relative aux lois de finances et l'article 47 de la Constitution.

La France en matière budgétaire s'est contrainte à respecter les critères du Pacte de stabilité et de croissance (PSC) instrument dont les pays de la zone euro se sont dotés afin de coordonner leurs politiques budgétaires nationales et d’éviter l’apparition de déficits publics excessifs. La France, n'ayant pas respecté ses engagements, a déjà fait l’objet de la procédure de mise en garde, mais n'a jamais été sanctionnée.

L'inscription de l'interdiction du déficit budgétaire dans la Constitution est une volonté centriste[23].

Dès la campagne de 2007, François Bayrou propose lors d'une conférence de presse de une politique équilibrée, accompagnée de l'inscription dans la Constitution de l’interdiction pour un gouvernement de présenter -en dehors des périodes de récession- un budget de fonctionnement en déficit. Il souhaite également qu'une telle pratique devienne illégale et sanctionnable, par le Conseil Constitutionnel et la Cour des Comptes[24].

La réforme constitutionnelle de 2008

Un projet d'obligation d'équilibre des comptes publics, dénommé « règle d'or » par ses partisans, est envisagé en 2008[23] sous la forme d'amendements concernant l'équilibre du budget de l'État et l'équilibre de la loi de financement de la Sécurité sociale, à compter de 2011[23].

Le , deux députés du Nouveau Centre, Charles de Courson et François Sauvadet, déposent une proposition de loi interdisant, dès 2012, les lois de Finances ne garantissant pas le financement des dépenses de fonctionnement de l'État. François Bayrou y a vu sa proposition dénaturée[23]. Cette idée a été critiquée à la fois par le syndicat Force ouvrière, et par un économiste de l'OFCE[23]. Le socialiste Didier Migaud, alors président de la commission des finances, s'est également interrogé sur l'utilité d'une règle qui pourrait être contournée[23].

La réforme constitutionnelle du inscrit néanmoins dans l'article 34 de la Constitution "l'objectif d'équilibre des comptes des administrations publiques", sur lequel le Conseil constitutionnel ne s'est depuis jamais appuyé.

Le projet de réforme constitutionnelle de 2011

Un nouveau projet de loi de réforme constitutionnelle a été adopté le [25]. Ce texte tendrait à instituer des lois-cadres d'équilibre des finances publiques prévoyant un rythme du retour à l'équilibre budgétaire sur au moins trois ans, mais il n'a pas été soumis au Congrès en vue de sa transcription dans la Constitution, le Président Sarkozy n'étant pas assuré de réunir une majorité suffisante sur ce texte.

.jpg.webp)

Interrogé sur cette mesure, l'ancien président de la Commission européenne Jacques Delors n'y voit qu'« une très bonne opération de marketing politique »[26] destinée à piéger une opposition socialiste ainsi mise au défi d'accepter une proposition gouvernementale qu'elle conteste ou, dans le cas contraire, d'apparaître comme irresponsable à l'égard de l'équilibre des comptes publics. L'ancien ministre des Finances a également estimé qu'une telle règle, assez peu contraignante donc inefficace, pourrait au contraire être préjudiciable à la préparation de l'avenir : « Une règle d'or, pour qu'elle soit valable, il faut qu'elle définisse bien ce qu'on appelle un déficit. Prenons un exemple, un pays X a 96 % de recettes par rapport à 100 de dépenses. Il se trouve que les 4 % de dépenses en plus sont des dépenses d'avenir. Est-ce qu'il doit tout faire financer par les recettes de cette année ? [...] Puisque ces dépenses profiteront aux prochaines générations, [il faut recourir à l'emprunt] »[26].

Selon une enquête téléphonique par sondage de l’IFOP conduite les 26 et , une majorité de Français (78 %) approuvaient le concept de « règle d'or » constitutionnelle (que l’IFOP définissait de façon très différente de celle adoptée par le Parlement)[N 1], mais ne croyaient pas qu'une telle règle puisse donner des résultats. La majorité estimait que le budget de l'État serait encore en déficit avec cette règle[N 2].

La loi-cadre d'équilibre des finances publiques serait une nouvelle catégorie de loi, qui serait inscrite dans la Constitution ; son application relèverait d'une loi organique. Cette loi viserait à encadrer la trajectoire budgétaire ; elle s'appliquerait à la fois aux budgets de l'État et de la Sécurité sociale ; des planchers de recettes et des plafonds de dépenses seraient fixés chaque année. Les budgets proposés par le gouvernement et votés par le Parlement devront se conformer à cette règle d'or, sinon ils seraient annulées par le Conseil constitutionnel.

La transposition en France de la « règle d'or européenne »

En , les conseillers économiques de François Bayrou proposent d'inscrire dans la Constitution les obligations européennes contenues dans le « Paquet Gouvernance » (six-pack), adopté à l'automne 2011[27], afin que le Conseil constitutionnel puisse invalider une loi de finances si la Commission européenne, lors de sa revue annuelle des budgets nationaux (« semestre européen »), estime qu'elle ne respecte pas les engagements européens de la France.

L'adoption ultérieure début 2012 du Pacte budgétaire européen ou « TSCG » élève les obligations du « Paquet Gouvernance » au rang de traité, en les renforçant et en disposant que ses préconisations budgétaires doivent « être introduites dans la législation nationale, dans un délai d'un an suivant l'entrée en vigueur du Traité, sous forme de dispositions contraignantes et permanentes, de préférence constitutionnelles ». Cet article a été qualifié, à l'occasion du débat sur sa ratification, de « règle d'or européenne ».

En réalité le Pacte budgétaire européen est ambigu. Il laisse penser en effet dans son article 3, à l'instauration d'une règle limitant le déficit structurel à 0,5 %, qui prendrait en compte le cycle économique. En réalité son article 4, plus contraignant que l'article 3, oblige à réduire l'endettement de 1/20 par an, dès que le niveau d'endettement dépasse 60 %[28], ce qui impose de facto l'équilibre budgétaire.

Le , le Conseil constitutionnel a indiqué[29] que la ratification du Pacte budgétaire européen par la France ne nécessitait pas une modification de la Constitution, ouvrant ainsi la voie à une adoption rapide du texte par le Parlement. Dans sa décision, le Conseil indique également qu'il prendra à l'avenir en compte les évaluations de la Cour des comptes pour éclairer son jugement sur les prochaines lois de finances.

À ce titre, les parlementaires français ont adopté en à une très large majorité une loi organique relative à la programmation et à la gouvernance des finances publiques[30]. La réforme ajoute de nouvelles obligations qui devront être prises en compte lors de la rédaction des lois de programmation. Celle-ci est entrée en vigueur le [31].

La Hongrie

L'article 36 de la Loi fondamentale de la Hongrie interdit aux députés de voter un budget "qui aurait pour résultat un endettement de l'État dépassant la moitié du produit intérieur brut". Tant que l'endettement est supérieur à ce niveau, ils ne peuvent adopter de budget "qui ne contienne pas de baisse de l'endettement d'État par rapport au produit intérieur brut". On ne peut "s'écarter" de ces deux obligations que "lors d'une période d'ordre légal particulier, dans la mesure où cela est nécessaire pour atténuer les effets causés par les circonstances exceptionnelles, ou, au cas d'une rechute durable et significative de l'économie nationale, dans la mesure où cela est nécessaire au rétablissement de l'équilibre économique national".

L'Italie

Le , la chambre des députés a voté une modification de l'article 81 de la Constitution italienne pour y introduire l'obligation de l'État d'équilibrer ses budgets[15].

En 2011, une modification de l'article 81 de la Constitution italienne est envisagée[15].

Le , le Sénat italien a approuvé un plan d'austérité, mais à la date du , ce plan n'est pas encore approuvé par les députés[32]

Les mesures d'austérité envisagées visent notamment l'augmentation des impôts et le recul de l'âge de départ à la retraite des femmes[32].

Après avoir annoncé ses intentions en juillet, en conseil des ministres, le , le gouvernement de Silvio Berlusconi a adopté un projet de loi constitutionnelle dont l'objectif est d'introduire dans la Constitution une règle d'or sur la maîtrise des déficits publics. À la date du , ce projet n'a pas encore été approuvé par le Parlement, et la Constitution n'a pas déjà été modifiée[32].

La Suisse

Le frein à l'endettement est un dispositif en vigueur depuis 2003. Son but est de garantir un équilibre des comptes sur un cycle conjoncturel complet. Il sert de modèle pour l'Allemagne, à partir de 2009[33].

Voir aussi

- Orthodoxie financière

- Frein à l'endettement

- Principe d'équilibre budgétaire

Notes et références

- Notes:

- La « règle d’or » était présentée dans l’enquête comme « l’obligation pour un gouvernement de présenter chaque année un budget à l’équilibre et sans déficit ».

- À noter que la « règle d’or » adoptée par le Parlement ne prévoit nullement une disparition des déficits. « Hommes politiques. Les Français n’ont plus confiance », Actu-Match, 30 août 2011.

- Références:

- Intervention télévisée de Ronald Reagan @ 0:30.

- Vincent Glad, La règle d'or, une publicité mensongère, slate.Fr, (lire en ligne)

- Congrès des États-Unis, Budget and Emergency Deficit Control Reaffirmation Act, history.nih.gov, , 35 p. (lire en ligne), p. 1

- Hélène Baudchon, Département analyse et prévision de l’OFCE et Jérôme Creel, Vincent Touzé et Bruno Ventelou, Département des études de l’OFCE, La politique budgétaire américaine sous la présidence Clinton: un rêve de cigale, Revue de l’OFCE n° 75, , p. 255-256

- EUR-Lex, PreLex et Europe Direct, Règlement financier : Synthèse du règlement (CE, EURATOM) n°1605/2002 du Conseil du 25 juin 2002 portant règlement financier applicable au budget général des Communautés européennes, europa.eu, (lire en ligne)

- Qu'est-ce que le pacte de stabilité et de croissance ?, ladocumentationfrancaise.fr, entre 2003 et 2011 (lire en ligne)

- Conseil européen réuni à Amsterdam les 16 et 17 juin 1997, consilium.europa.eu, entre 1997 et 2011 (lire en ligne)

- Union européenne (États membres), Versions consolidées du traité sur l'Union européenne et du traité sur le fonctionnement de l'Union européenne (2008/C 115/01), eur-lex, (lire en ligne)

- Conseil de l'Union européenne, RÈGLEMENT (CE) No 1467/97 DU CONSEIL du 7 juillet 1997 visant à accélérer et à clarifier la mise en œuvre de la procédure concernant les déficits excessifs (JO L 209 du 2.8.1997, p. 6), google, 11 p. (lire en ligne)

- EUR-Lex, PreLex et Europe Direct, Volet correctif: procédure concernant les déficits excessifs, europa.eu, (lire en ligne)

- traité, site de l'UE

- "Dynamique de la dette,Wiki"

- "Italie, Graphique 5,2003, page 3/3"

- "Italie, Graphique 5,2008, page 3/3"

- El techo de deuda constitucional, el siguiente paso de la eurozona, Madrid, ELMUNDO.es (lire en ligne)

- AFP, La "règle d'or" n'est pas indispensable, selon le président du Conseil européen, Le Monde, (lire en ligne)

- “Economic Surveys. Germany, 2008”, OECD, avril 2008 (Ch. 2 “Preserving past achievements in fiscal policy and making the tax system more efficient”) ou “Economic Survey of Germany, 2008”, Policy Brief, OECD, avril 2008, 12 pp. (p. 4)

- Le Bundesrat adopte la règle d’or issue du Pacte budgétaire - Blog ContreLaCour

- Accord de coopération du 13 décembre 2013 entre l’État fédéral, les Communautés, les Régions et les Commissions communautaires relatif à la mise en œuvre de l’article 3, § 1er, du Traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire

- La Belgique approuve sa règle d’or budgétaire [décryptage] - Blog ContreLaCour

- AFP, L'agence Moody's félicite Madrid pour l'instauration d'une "règle d'or", Le Monde, (lire en ligne)

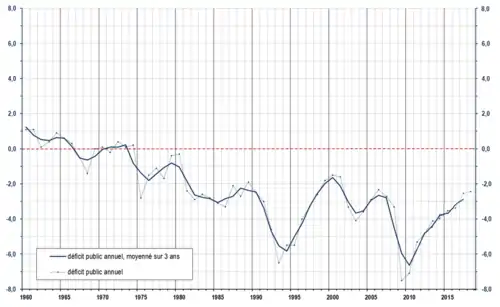

- Insee, comptes nationaux, tableau 3.346

- Hugo Lattard, Faut-il inscrire l'interdiction du déficit public dans la Constitution?, lexpansion.lexpress.fr, (lire en ligne)

- José Ferré, Le « social-libéralisme » selon Bayrou, dossiersdunet.com, (lire en ligne)

- Assemblée nationale et Sénat, Projet de loi constitutionnelle relatif à l'équilibre des finances publiques (Texte voté par les deux assemblées du Parlement en termes identiques), Assemblée nationale, , 8 pp. (lire en ligne)

- « Delors : "La règle d'or, c'est un piège à cons pour l'opposition" », Le Point.fr, 14 septembre 2011.

- « mouvementdemocrate.fr/medias/r… »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?).

- « Ombres et Périls du traité Merkel-Sarkozy : P34 »

- http://www.conseil-constitutionnel.fr/conseil-constitutionnel/francais/les-decisions/acces-par-date/decisions-depuis-1959/2012/2012-653-dc/decision-n-2012-653-dc-du-09-aout-2012.115444.html

- Les parlementaires votent la règle d’or - Blog ContreLaCour

- 1er mars 2013: entrée en vigueur de la règle d’or « à la française »

- AFP, Règle d'or : le gouvernement italien vote un projet de loi, lemonde.fr, (lire en ligne)

- Crise bancaire, dette publique - Une vue Allemande, Wolfgang Glomb, page 17, consultée le 6 octobre 2011.