Récession du début des années 1990

La récession du début des années 1990 est le nom donné à une récession qui a touché une grande partie du monde à la fin des années 1980 et au début des années 1990. Elle trouve plusieurs origines : le krach d'octobre 1987 (chute du Dow Jones Industrial Average de 22,6 %), traité assez efficacement ; la crise des Savings and loan qui a très sérieusement mis à mal l'économie américaine ; la réunification allemande, ensuite.

Contexte

La conjoncture économique mondiale est portée jusqu'à la fin des années 1980 par un cycle d'investissement favorable et le reflux de l'inflation dans les grands pays industrialisés. Cependant, cette bonne conjoncture s'accompagne de la formation de bulles spéculatives sur les marchés financiers et immobiliers[1].

Le cycle de croissance né du rebond postérieur à la récession du début des années 1980 s'accompagne d'une forte hausse de l'investissement. Celle-ci entraîne une forte hausse des capacités de production. La fin de ce cycle d'investissement qui avait été prévu dans les prévisions du début de la décennie ne suffit cependant pas à expliquer l'ampleur de la récession[1].

La réunification de l'Allemagne cause une explosion des dépenses allemandes. La Banque fédérale d'Allemagne augmente ses taux d'intérêt, ce qui aspire les capitaux européens et fait se déprécier les monnaies européennes. Les pays européens sont donc obligés d'augmenter leurs propres taux d'intérêt afin d'attirer des capitaux afin de compenser et rétablir leur monnaie, mais cela freine leur économie[2].

Ainsi, la récession est amplifiée, schématiquement, par plusieurs facteurs[1] :

- Le resserrement de la politique monétaire des grandes banques centrales avec une hausse des taux d'intérêt pour lutter contre le retour de l'inflation

- L'augmentation du taux d'endettement des ménages

La combinaison de ces facteurs (endettement et hausse des taux) a forcé les ménages à réduire leur demande pour se désendetter et les banques à réduire leur offre de crédit face aux risques de défaut.

Déroulement et impacts

Retournement de la conjoncture (1990-1992)

La France, tout comme le reste de l'Europe continentale, entre en récession tardivement comparativement aux économies anglo-saxonnes. Le retournement de la conjoncture dans l'industrie commence dès la fin de l'année 1989 et se déroule en plusieurs phases[3]:

- Une décélération progressive de l'activité entre la fin-1989 et la rentrée de 1990 due notamment au recul des commandes venant de l'étranger et notamment du marché américain

- Une brutale détérioration à la rentrée 1990, la Guerre du Golfe agissant comme un révélateur et amplifiant les tendances observées dans la période précédente.

- Une stabilisation à partir de la mi-1991 jusqu'en 1992 due à la dissipation des effets de la Guerre du Golfe.

Récession (1992-1993)

Une autre phase s'ouvre à l'automne 1992 : l'économie française, déjà affectée en 1991-1992 par la morosité de la conjoncture mondiale, est durement frappée par l'affaissement de la demande extérieure en particulier venant d'Allemagne et l'instabilité monétaire en Europe. La sortie du Royaume-Uni et de l'Italie du Système monétaire européen les 16 et 17 et les dévaluations de leurs monnaies entame largement la compétitivité des entreprises françaises : les exportations s'affaissent de 5 % par trimestre à partir de l'automne 1992[4].

C'est ainsi au tournant des années 1992-1993 que la France entre en récession, pour la première fois depuis 1975. La récession est relativement brève mais violente : la baisse du PIB s'établit à 0,5 % au dernier trimestre de 1992, et 0,9 % au premier trimestre 1993. Cette baisse est amplifiée par le recul des exportations vers les principaux partenaires commerciaux de la France, eux aussi entrés en récession à la fin-1992. La hausse du PIB en volume est limitée à 1,5 % en 1992 et enregistre une baisse de 0,9 % en 1993, la première baisse depuis 1975[5].

L'industrie est puissamment frappée par la récession : la production industrielle recule de 5,3 % en volume sur l'année 1993 marquée par un premier semestre très difficile et un redressement très modéré au second semestre[6]. Le secteur du bâtiment et des travaux publics est lui aussi touché avec une production en recul de 3,9 % en volume[6].

Toutes les composantes du produit intérieur brut sont défaillantes sur l'année 1993[6]:

- La consommation des ménages est extrêmement molle (+0,4 % en volume) connaissant sa plus faible croissance en trente ans

- L'investissement des ménages (en logement) et des entreprises enregistrent un recul marqué (-4,4 et -6,8 % respectivement). Cependant, concernant cette dernière donnée, le début de l'année 1993 est le point bas du cycle amorcée dès 1990 et la situation commence à s'améliorer en fin d'année.

- Le niveau des stocks s'ajuste à la baisse au cours de l'année 1993.

- Les exportations reculent (-0,4 %) mais dans une moindre mesure que les importations (-3,1 %).

La morosité de la conjoncture économique se caractérise par une forte hausse du chômage et des déficits publics au cours de la récession. La dégradation de l'activité a un impact direct sur les finances publiques[6]: le volume des prestations sociales versées croit de 6,8 % au cours de l'année 1993 tandis que les recettes fiscales augmentent de 2,4 % notamment du fait des relèvements de taux de cotisations et charges opérés en 1993. C'est le cas de la CSG qui est relevée de 1,3 points le .

Crise du marché immobilier

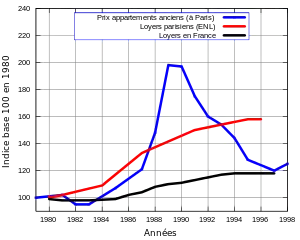

La récession de 1992-1993 combine un ralentissement mondial et un retournement du marché immobilier, en particulier en Île-de-France et à Paris. L'investissement immobilier favorisé par la déréglementation financière enregistre un boom à la fin des années 1980 et prend un tour « nettement spéculatif » à la fin de la période selon la Cour des Comptes[7].

Après une forte hausse des prix et des volumes de transaction entre 1987 et 1991, le marché immobilier parisien se retourne avec une baisse des prix continue entre 1992 et 1996. Dans Paris, le prix des biens immobiliers baisse de 40 % en euros constants entre 1991 et 1996 et la reprise durable du marché immobilier parisien n'intervient qu'en 1998.

La crise de l'immobilier affecte particulièrement les banques françaises. Le retournement de l'immobilier compromet une grande partie des créances émises dans les années d'euphorie. Selon la Revue d'économie financière, à la fin-1992, un tiers des 300 milliards de francs de créances liées à l'immobilier serait considéré comme douteux. Plusieurs établissements financiers choisissent de mettre en place des structures de défaisance pour se séparer de leurs actifs immobiliers douteux, c'est le cas du Crédit Lyonnais (qui crée alors l'OIG) et du Comptoir des Entrepreneurs dans les années 1994-1995. Ces portefeuilles de créances douteuses étaient en partie garantis par l'État français[7].

Au Canada

Retournement de la conjoncture (1990-1991)

L'économie canadienne connait à la fin des années 1980 une plus forte inflation que l'économie américaine, les taux d'intérêt au moment de l'entrée en récession étaient aussi plus élevés au Canada qu'aux États-Unis. Les divergences entre les deux économies s'amplifient au cours de la récession : alors que les États-Unis profitent d'une baisse graduelle des taux d'intérêt au cours de l'année 1990, les taux canadiens continuent de croître malgré le ralentissement de l'économie.

Au cours de cette période le gouverneur de la Banque du Canada, John Crow (en), maintient une politique de taux élevés pour maîtriser l'inflation qui est fortement critiquée par certains observateurs[8]. Le niveau des taux affecte négativement l'économie canadienne, en freinant notamment les investissements des entreprises, qui entre dans la décennie déjà affaiblie. Les prévisions de croissance sont revues à la baisse dès tout comme les prévisions de mises en chantier. Il est alors prévu que le Québec et l'Ontario soient plus touchés par le ralentissement que les provinces de l'Ouest[9].

L'économie canadienne entre en récession en (soit 3 mois plus tôt qu'aux États-Unis) et n'en sort que deux ans plus tard en , la durée de la récession (24 mois) est donc bien plus importante qu'aux États-Unis (9 mois)[10].

Réformes fiscales : instauration de la TPS (1991) et TVQ (1992)

La hausse des taux au cours de l'année 1990 se justifie par la perspective de l'instauration de la taxe sur les produits et services (équivalent de la TVA) qui faisait craindre une hausse de revendications salariales et donc de l'inflation. En plus de ces conséquences économiques, l'instauration de la TPS entraîne une forte impopularité envers le gouvernement de Brian Mulroney.

L'introduction de la TPS le se fait donc au pire moment, en pleine Guerre du Golfe, et les dépenses de consommation des ménages canadiens chutent de 2,3 % au cours du premier trimestre 1991. À l'inverse, l'introduction de la TPS ayant fait chuté le poids de l'imposition pesant sur l'investissement, les dépenses d'investissement augmentent au début de l'année 1991, profitant des dépenses reportées au cours des trimestres précédents. Il n'empêche que les investissements des entreprises chutent fortement (-10 %) entre 1990 et 1992[10].

L'instauration de la TPS est suivie le de l'instauration de la taxe de vente du Québec (la TVQ) au Québec, selon un système similaire à la TPS. Le taux de la TVQ est fixé à 4 % pour les services et biens immobiliers et à 8 % pour les autres biens[11] et instaurée dans la controverse. Le ministre du Revenu de l'époque, Yves Séguin, démissionna en protestation à l'adoption de cette taxe[12].

Hausse du chômage et du nombre de faillites d'entreprises

Le retournement de la conjoncture et la récession qui s'ensuit ont des impacts importants sur l'emploi et la situation des entreprises. 70 000 emplois sont perdus au Québec au cours de l'année 1991, année difficile pour les petites et moyennes entreprises mais aussi de grandes entreprises. Lavalin, entreprise symbole de réussite dans les années précédentes, dépose ainsi le bilan au cours de l'année 1991 et doit fusionner pour former SNC Lavalin[13].

Le chômage explose à Montréal au cours de la récession et touche 16,7 % de la population active en . Dans le même temps le nombre de ménages bénéficiaires de l'aide sociale passe de 88 000 en à 102 000 (soit environ 153 000 personnes). L'addition de ces deux chiffres donne 27 % de la population active de Montréal sans travail[14].

Le Wall Street Journal provoque un électrochoc en dans un éditorial titré « Bankrupt Canada? » (Le Canada en faillite ?) en qualifiant le Canada de « honorary member of the Third World » (membre honoraire du Tiers monde) du fait de son importante dette publique et de ses difficultés économiques. L'éditorial maintient que si aucune action particulière n'était prise dans le budget 1995-96 (en) (qui était alors en préparation), le Canada pourrait alors se retrouver dans la situation du Royaume-Uni des années 1970 et en venir à demander une aide du Fonds monétaire international[15]. Quelques jours plus tard la Banque du Canada fut forcée d'augmenter son taux directeur d'un pour-cent pour soutenir le dollar canadien, tombé à 71 cents américains le jour de la publication de l'éditorial[16].

Retournement de la conjoncture (fin des années 1980)

Au cours des années 1989-1990, l'économie américaine s'affaiblit à la suite d'une politique monétaire restrictive engagée par la Réserve fédérale pour lutter contre l'inflation. Un autre facteur pouvant avoir contribué à la dégradation du climat économique pourrait être la réforme fiscale de 1986 qui a causé la fin du boom immobilier du début et milieu des années 1980, réduisant la valeur des propriétés, les incitations d'investissements et causant des destructions d'emplois. L'essoufflement de la croissance du PIB se fait sentir dès le 1er trimestre 1990 même si la croissance globale reste positive.

De la morosité à la récession (1990-1991)

La crise du Golfe et l'explosion des prix du pétrole qui s'ensuit à l'automne 1990 sont les déclencheurs de la récession entraînant une forte chute de la confiance des ménages et des entreprises. C'est en que l'économie américaine entre en récession, interrompant alors la plus longue période d'expansion économique des États-Unis à l'époque.

La récession a un impact direct et important sur le marché du travail américain, l'économie américaine aurait détruit 1,623 millions d'emplois soit 1,3 % des emplois non-agricoles selon le Département du travail. La plupart des emplois détruits provenaient des secteurs de la construction et de l'industrie manufacturière. L'industrie de la défense est affectée par la fin de la Guerre froide et connaît des vagues de licenciements massives avec 240 000 emplois supprimés sur la période 1990-1992 soit 10 % des emplois du secteur.

La baisse des prix du pétrole et la fin de la Guerre du golfe début 1991 entraîna une amélioration de la confiance des ménages et du climat des affaires. Pourtant, la reprise de l'économie fut lente et décevante. Si les exportations se portent bien en 1991 (du fait de la compétitivité maintenue de l'économie américaine), plusieurs facteurs pèsent sur la reprise et entravent la demande intérieure[17]:

- Un fort endettement des ménages et des entreprises, résultat des dettes contractées au cours de la décennie précédente.

- La faiblesse du niveau de crédits accordés par les banques qui procèdent à un assainissement de leurs bilans.

L'économie américaine sort officiellement de la récession en mais la croissance demeure erratique sur les trimestres suivants et le chômage continue de croître pour toucher un point haut à 7,8 % en . La reprise économique est entravée par la faiblesse de la demande extérieure adossée aux États-Unis notamment en provenance du Japon et de l'Europe occidentale dont l'entrée en récession intervient plus tardivement qu'aux États-Unis.

Sortie de crise et prospérité (1992-2000)

L'économie américaine accélère en 1992-1993 et retrouve son niveau de croissance des années 1980 dès l'année 1993. La combinaison de l'émergence de la nouvelle économie, des taux d'intérêt et des prix de l'énergie bas et la résurgence d'un marché immobilier solide crée les conditions d'une nouvelle période de forte et stable croissance économique tout au long de la décennie.

Notes et références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Early 1990s recession in the United States » (voir la liste des auteurs).

- Pierre-Alain Muet, « La récession de 1993 réexaminée », Revue de l'OFCE, no 49, , p. 103-123 (lire en ligne, consulté le )

- Delphine Pouchain, Lou Dumez, Matthias Knol et Fabrice Tricou, Monnaie et financement de l'économie, dl 2019 (ISBN 978-2-35030-634-6 et 2-35030-634-8, OCLC 1134989408, lire en ligne)

- Pascale Pollet et Stéfan Lollivier, « 1989-1991 : ralentissement dans l'industrie », Insee Première, Insee, no 178, (lire en ligne, consulté le )

- Éric Chaney, Fabrice Lenseigne et Patrick Pétour, « Note de conjoncture de mars 1994. Le creux du cycle », Note de conjoncture, Insee, (lire en ligne, consulté le )

- L'Obs, « En 1993, une récession comparable à celle prévue pour 2009 », (consulté le )

- Magali Demotes-Mainard, « Les Comptes de la Nation en 1993 », Insee Première, Insee, no 309, (lire en ligne, consulté le )

- Cour des Comptes, « L'intervention de l'Etat dans la crise du secteur financier » [archive du ], (consulté le ), p. 13-14

- Jean-Robert Sansfaçon, « L'arnaque et le vice », Le Devoir, , A10 (lire en ligne)

- Philippe Dubuisson, « Les Canadiens devront se sérer la ceinture », La Presse, , p. 2 (lire en ligne, consulté le )

- Philip Cross, « Les répercussions des récessions aux États-Unis sur le Canada », Canadian Economic Observer, vol. 22, no 3, (lire en ligne, consulté le )

- « Historique des taux de la TPS et de la TVQ », sur Revenu Québec (consulté le )

- « La politique québécoise un 12 septembre », sur QuebecPolitique.com (consulté le )

- « L'année politique au Québec 1990-1991 », sur pum.umontreal.ca, (consulté le )

- Yvon Laberge, « 27% de la population active de Montréal est sans travail », La Presse, , A1 (lire en ligne, consulté le )

- (en) « Bankrupt Canada? », Wall Street Journal,

- (en) Drew Fagan, « We've come a long way », The Globe and Mail, (lire en ligne, consulté le )

- OCDE, Perspectives économiques de l’OCDE, vol. 1992/1 (no 51), , 233 p. (ISBN 92-64-23669-4)