Obligation d'emploi des travailleurs handicapés

L'obligation d’emploi des travailleurs handicapés (OETH) correspond à l’obligation légale pour certaines entreprises d’employer un pourcentage de travailleurs en situation de handicap sous peine de se voir appliquer des sanctions. Elle a pour but de favoriser l'intégration des travailleurs handicapés dans le milieu ordinaire du travail.

Un travailleur en situation de handicap est une personne en recherche d’emploi ou exerçant un travail, reconnue comme ayant un handicap par des organismes habilités. Ces personnes obtiennent le statut de travailleur handicapé et peuvent ainsi bénéficier de l'obligation d'emploi afférente.

Le handicap est défini par l'Organisation mondiale de la santé comme « un terme générique désignant les déficiences, les limitations d’activité et les restrictions de participation ». Le handicap fait l'objet d'une prise en compte juridique en France depuis plusieurs années.

En 1975[1], la prise en charge du handicap est considérée comme un devoir national. La première définition juridique du handicap ressort de la loi du 11 février 2005. Il est alors défini comme "toute limitation d’activité ou restriction de participation à la vie en société subie dans son environnement par une personne en raison d’une altération substantielle, durable ou définitive d’une ou plusieurs fonctions physiques, sensorielles, mentales, cognitives ou psychiques, d’un polyhandicap ou d’un trouble de santé invalidant".

L'accès à l'emploi des personnes handicapées pose plusieurs problématiques :

- Insertion sur le marché du travail

- Recrutement

- Intégration dans l'entreprise

- Adaptation du poste de travail

- Maintien dans l'emploi

C'est dans ce contexte, et pour adopter de meilleures pratiques en matière de handicap qu'intervient l'obligation d'emploi des travailleurs en situation de handicap.

Propos introductifs sur les travailleurs en situation de handicap en France

Les difficultés d'accès à l'emploi

Les personnes en situation de handicap rencontrent de fortes difficultés pour accéder à l'emploi et s'y maintenir. Le taux d'emploi direct dans le secteur privé est de 3,5%, et il ne progresse que de 0,1% par an[2]. Les chiffres démontrent qu'aujourd'hui une personne en situation de handicap est deux fois plus exposée au chômage, avec, de surcroît, des périodes d’inactivité plus longues. Selon les chiffres-clés 2018 publiés par l'Agefiph et FIPHFP en juin 2019[3] :

- Le taux de chômage des personnes handicapées est de 18% en 2018, tandis qu'il est de 9% pour l'ensemble de la population.

- 50% des demandeurs d'emploi handicapés ont 50 ans et plus, tandis que ce taux est de 26% pour l'ensemble des demandeurs d'emploi.

- 59% des demandeurs d'emploi handicapés sont au chômage depuis plus d'un an, 48% pour l'ensemble des demandeurs d'emploi.

Pour plus de statistiques : « Chiffres-clés 2018, Agefiph » [PDF].

La problématique du handicap invisible

Le handicap est dit invisible lorsqu’il n’est pas perceptible aisément, par l’entourage familial ou professionnel.

Il relève alors davantage du handicap psychique ou psychologique que du handicap physique. Pourtant, certains handicaps physiques peuvent être considérés comme invisibles. Il existe plusieurs types de handicaps pouvant être considérés comme invisibles :

- Le handicap mental : définit par l’Organisation Mondiale de la Santé (OMS) comme « un arrêt du développement mental ou un développement mental incomplet, caractérisé par une insuffisance des facultés et du niveau global d’intelligence, notamment au niveau des fonctions cognitives, du langage, de la motricité et des performances sociales ».

- Le handicap sensoriel regroupe les difficultés liées aux organes sensoriels, et plus particulièrement le handicap visuel (personnes aveugles ou malvoyantes) et le handicap auditif (perte auditive totale ou partielle, souvent accompagné d'une difficulté à oraliser)

- Le handicap psychique résulte de troubles mentaux ou d’une maladie psychique, névrose, psychose, dépression, dépendance, etc. Il se traduit par un dysfonctionnement de la personnalité, sans nécessaire atteinte des capacités intellectuelles.

Les personnes en situation de handicap, même invisible, peuvent bénéficier de la reconnaissance de la qualité de travailleur handicapé. (RQTH) Cette reconnaissance favorise l’emploi d’une personne souffrant d’un handicap qui n’est pas apparent, et permet par exemple d’assurer l’adaptation du poste. Pour en savoir plus sur la RQTH.

Le handicap invisible est une problématique au sein de l’entreprise, puisque même lorsque le handicap est invisible il nécessite l’adaptation du poste de travail, et un accompagnement du travailleur. Le handicap invisible n’étant pas aisément perceptible, il peut susciter des incompréhensions de la part de l’employeur ou bien des autres salariés d’une entreprise.

Les organismes compétents

Il existe plusieurs organismes intervenant en faveur des travailleurs en situation de handicap dans l’objectif de favoriser leur accès et maintien dans l’emploi.

Il existe des institutions compétentes pour reconnaître la qualité de travailleurs handicapés dans chaque département.

La Maison départementale des personnes handicapées (MDPH)

La MDPH a principalement pour mission d'accueillir, d'informer, d'accompagner et de conseiller les personnes handicapées dans la formulation de leur projet de vie, dont fait notamment partie leur projet professionnel. Plus particulièrement elle assure l'organisation et le fonctionnement de la commission des droits et de l'autonomie des personnes handicapées[4].

La Commission des droits et de l'autonomie des personnes handicapées (CDAPH)

Au sein de chaque MDPH est créé une CDAPH chargée, notamment, de mettre en œuvre et de coordonner l'ensemble des mesures en faveur des personnes handicapées adultes. Elle est compétente en matière de RQTH, et notamment pour traiter des demandes visant à assurer l’insertion professionnelle des personnes handicapées. Elle peut orienter les travailleurs handicapés vers le milieu ordinaire, vers un emploi en milieu protégé ou vers une formation.

L'association nationale pour la gestion du fonds pour l'insertion professionnelle des personnes handicapées (Agefiph)

L'Agefiph est un organisme qui gère un fond alimenté par les contributions des employeurs (entreprise d’au moins 20 salariés ne respectant pas l’obligation d’emploi au moins 6% de travailleurs en situation de handicap). Les ressources du fonds sont destinées à favoriser toutes les formes d'insertion professionnelle des travailleurs handicapés en milieu ordinaire de travail.

L’Agefiph peut ainsi allouer plusieurs aides pour favoriser l’emploi de travailleurs handicapés :

- Aide à l’emploi d’un salarié lourdement handicapé

- Aide à l’insertion professionnelle

- Aide au contrat de professionnalisation

- Aide au contrat d’apprentissage

Création et évolution de l'obligation

Historique

La nécessité de favoriser l’emploi des personnes handicapées apparaît après la première guerre mondiale en raison du nombre de mutilés de guerre. À travers les différentes législations relatives au handicap et à l’insertion des travailleurs handicapés, cette obligation a été élargie au cours du XXe siècle. Cette évolution a été marquée par trois lois qui ont débouché sur l’OETH.

Tout d’abord, la loi du 26 avril 1924[5] relative à l’emploi des mutilés de guerre oblige les employeurs à recruter des mutilés de guerre au prorata de l’effectif de leur entreprise (dans la limite de 10% du personnel). Si cette loi représente la première loi d’insertion professionnelle des travailleurs handicapés, seuls peuvent en bénéficier les militaires des armées de terre et de mer mutilés de guerre.

C’est après la Seconde Guerre mondiale que la catégorie des invalides s'élargit pour finalement, par la loi du 23 novembre 1957[6] relative au reclassement professionnel des travailleurs handicapés, permettre aux invalides civils de bénéficier des dispositifs d’insertion ou réinsertion.

Enfin, la création de l’obligation légale d’emploi des travailleurs handicapés a été entérinée par la loi du 10 juillet 1987[7] en faveur de l’emploi des travailleurs handicapés. En plus de rassembler les législations précédentes, la loi de 1987 crée l’Agefiph qui a pour mission de favoriser l'insertion professionnelle et le maintien dans l'emploi des personnes handicapées. C’est également à l’occasion de cette loi que le minimum de 6% de personnes handicapées dans l’effectif des entreprises d’au moins 20 salariés a été instauré[8].

Esprit et objectif de la réforme

La loi « Avenir » (loi n°2018-771) du 5 septembre 2018 réforme l’obligation d’emploi des travailleurs handicapés. Les objectifs sont multiples :

- Favoriser l’emploi des personnes handicapées en valorisant toute forme d’emploi des travailleurs handicapés.

- Simplifier la politique d’emploi des travailleurs handicapés en la rendant plus lisible et compréhensible pour les employeurs.

Pour ce faire, la loi AVENIR :

- Favorise une politique globale cohérente en harmonisant notamment les régimes des secteurs publics et privés.

- Allège la procédure administrative pour les entreprises.

La réforme de l’OETH poursuit toutefois un objectif global : rendre l’accès à l’emploi des travailleurs handicapés plus efficient pour tendre vers plus d’équité dans l’accès à l’emploi.

Ces objectifs se traduisent par des mesures qui pour la plupart entrent en vigueur au 1er janvier 2020. Étant une réforme d’ampleur, elle entraîne pour les entreprises une période de transition progressive jusqu’en 2024.

Principales mesures

Les changements majeurs prévus par la loi Avenir remodèlent certains mécanismes initialement créés par la loi du 10 juillet 1987 témoignant d’une certaine ambition.

Afin de mieux connaître la réalité de l’emploi des personnes handicapées, la déclaration des travailleurs handicapés dans l’entreprise s’étend aux entreprises de moins de 20 salariés. Ces dernières ne sont toutefois pas assujetties au taux d’emploi de 6% de travailleurs handicapés et au paiement de la contribution si ce taux n’est pas respecté. Elles ont donc uniquement une obligation de déclaration ;

Le taux d’emploi de l’OETH fera désormais l’objet d’un débat au Parlement tous les 5 ans. Ce taux pourra donc être revu par voie législative ;

Les effectifs des bénéficiaires de l’obligation d’emploi des travailleurs handicapés (BOETH) ne sont plus comptabilisés en équivalent temps plein au 31 décembre mais en moyenne annuelle. Ce point a été complété par la loi PACTE du 22 mai 2019 qui, en modifiant l'article L. 130-1 du code de la sécurité sociale (CSS), précise le mode de décompte et de déclaration des effectifs. Conformément au nouvel article L. 130-1 du CSS, la moyenne annuelle correspond à « la moyenne du nombre de personnes employées au cours de chacun des mois de l’année civile précédente » ;

Transfert de compétence en matière de recouvrement de la contribution de l’Agefiph vers les Urssaf et caisse MSA. En harmonisant la compétence en matière de recouvrement avec celle des autres contributions sociales, les employeurs bénéficieront d’un interlocuteur unique (Urssaf) ;

Allongement du délai de mise en conformité avec un passage de 3 à 5 ans pour les entreprises occupant au moins 20 salariés ;

Prise en compte de toutes les formes d’emploi dans le calcul du montant de la contribution. Tout travailleur handicapé sera comptabilisé au prorata de son temps de travail sur l’année quelle que soit la nature de son contrat.

Le périmètre de l'obligation d'emploi des travailleurs handicapés

Les règles relatives à l’obligation d’emploi des travailleurs handicapés sont prévues par les articles L. 5212-1 à L. 5212-17 du Code du travail. L'obligation d'emploi des travailleurs handicapés concerne toutes les entreprises de 20 salariés et plus : l’employeur a l’obligation d’employer 6% de personnes en situation de handicap sur son effectif total[9]. Depuis le 1er janvier 2020, le nombre de salariés composant l’effectif est apprécié au niveau de l’entreprise et non plus de l’établissement[10]. En d'autres termes, l'obligation d'emploi doit être remplie dans l'entreprise.

Les entreprises assujetties à l'obligation

L’obligation d’emploi des travailleurs handicapés concerne toutes les entreprises de 20 salariés et plus[11]. Une nuance a été apportée par la loi avenir professionnel : tous les employeurs doivent déclarer les travailleurs handicapés qu’ils emploient, mais seulement ceux de 20 salariés et plus sont soumis à l’obligation d’emploi et peuvent être sanctionnés.

Les entreprises assujetties à l’obligation d’emploi des personnes handicapées sont les suivantes :

- Les entreprises du secteur privé

- Les établissements publics industriels et commerciaux

- l’Etat

- Les établissements publics de l’Etat autres qu’industriels et commerciaux

- Les collectivités territoriales et leurs établissement publics autres qu’industriels et commerciaux

- Les établissements publics autres qu’industriels et commerciaux relevant de la fonction publique hospitalière

- Les juridictions administratives et financières

- Les autorités administratives indépendantes et les autorités publiques indépendantes

- Les groupements d’intérêt public

Les bénéficiaires de l'obligation

Pour bénéficier de l’OETH, il faut être dans l’une de ces 7 situations[12] :

- Être reconnu travailleur handicapé (RQTH) par la commission des droits et de l'autonomie des personnes handicapées (CDAPH) ;

- Être victime d'un accident du travail ou d'une maladie professionnelle entraînant une incapacité permanente d'au moins 10 % et percevoir une rente ;

- Percevoir une pension d'invalidité à condition que cette invalidité réduise ses capacités de travail d'au moins ⅔ ;

- Être un ancien militaire et assimilé, et percevoir une pension militaire d'invalidité ;

- Être sapeur-pompier volontaire et percevoir une allocation ou une rente d'invalidité attribuée en raison d'un accident survenu ou d'une maladie contractée en service ;

- Être en possession de la carte mobilité inclusion (CMI) mention invalidité ;

- Percevoir l'allocation aux adultes handicapés (AAH) ;

L’article L. 5212-13 du code du travail prévoit que les bénéficiaires de l’OETH peuvent faire valoir leur droit sans qu’il soit nécessaire d’accomplir une démarche de reconnaissance particulière. Les droits des travailleurs leur sont mentionnés, accompagnés d’une attestation dans les décisions les reconnaissant comme travailleurs handicapés.

Des possibilités pour l'employeur de s'acquitter de l'OETH

L'employeur peut s'acquitter de son obligation dans certains cas prévus par la loi[13] :

- En accueillant en stage les bénéficiaires de l'OETH mentionnés ci-dessus, quelle qu'en soit la durée, ainsi que les jeunes de plus de seize ans bénéficiaires de droits à la prestation de compensation du handicap, de l'allocation compensatrice pour tierce personne ou de l'allocation d'éducation de l'enfant handicapé qui disposent d'une convention de stage.

- En accueillant les bénéficiaires de l'OETH pour des périodes de mise en situation en milieu professionnel.

- En employant les bénéficiaires mis à disposition par les entreprises de travail temporaire et par les groupements d'employeurs.

L’obligation peut être considérée comme remplie par le recours à un accord agréé[14]: les employeurs peuvent s’acquitter de leur obligation d'emploi en faisant application d'un accord de branche, de groupe ou d'entreprise agréé prévoyant la mise en œuvre d'un programme pluriannuel en faveur des travailleurs handicapés[15]. Cet accord ne peut excéder 3 ans et il est renouvelable une fois.

La procédure à suivre : la déclaration de l'obligation d'emploi des travailleurs handicapés (DOETH)

La loi avenir professionnel supprime la procédure spécifique à partir du 1er janvier 2020 : la déclaration s’effectuera par la DSN. L'objectif est de simplifier la DOETH.

A noter que cette procédure ne s'appliquera qu'à partir de 2021 pour l'année 2020. (le 5 ou 15 février 2021 selon l’effectif de l’entreprise). En 2020, la DOETH s’effectue selon les anciennes modalités[16] (auprès de l’Agefiph).

| Avant la réforme de l'OETH (loi avenir professionnel) | Au 1er janvier 2020 |

|---|---|

| La déclaration est réalisée par télé-déclaration ou par papier par les employeurs, qui doivent manipuler jusqu’à 5 formulaires et renseigner jusqu’à une centaine de rubriques. Le recouvrement de la contribution est assuré par l’Agefiph. | La procédure sera semblable à celle mise en œuvre pour toutes les contributions sociales.

La déclaration se fera par la DSN (Déclaration sociale nominative). D’autre part, le recouvrement de la contribution sera assuré par les Urssaf et les caisses de MSA, ce qui permettra aux entreprises d’avoir un unique interlocuteur. |

Enjeux économiques

Le non respect de l'obligation d'emploi des travailleurs handicapés (OETH) à hauteur de 6% de l'effectif des entreprises d'au moins 20 salariés entraîne le versement d'une contribution financière.

L'enjeu du respect de l'obligation

Depuis le 1er janvier 2020, toutes les entreprises sont concernées par la mobilisation en faveur de l'emploi des travailleurs handicapés, elles sont donc tenues de déclarer l’effectif total des bénéficiaires de l’obligation. En revanche, seules les entreprises d’au moins vingt salariés sont concernées par le versement de la contribution lorsqu’elles n’atteignent pas le seuil de 6% de bénéficiaires.

Lorsqu’une entreprise d’au moins 20 salariés ne satisfait pas à l’obligation d’emploi des travailleurs handicapés, elle verse une contribution annuelle aux Urssaf ou aux caisses de MSA qui se chargeront de reverser le montant collecté à l’Agefiph qui est l’organisme chargé de soutenir le développement de l'emploi des personnes handicapées.

L’enjeu économique est important. En effet, le montant de la contribution est calculé par rapport au nombre de bénéficiaires manquants par rapport à l’effectif total de l’entreprise. De plus, lorsqu’une entreprise n’a, pendant plus de trois années consécutives mis en place aucune « action positive » en faveur de l’emploi des personnes handicapées, elle se voit infliger une contribution nettement plus élevée[18].

Ces actions positives sont :

- L’emploi d’une personne bénéficiaire de l’OETH, peu importe le type de contrat.

- Des dépenses minima auprès d'Entreprises Adaptées (EA) – d'Établissement et Service d'Aide par le Travail (ESAT) – de Travailleurs Indépendants en situation de Handicap (TIH).

- La conclusion d’un Accord agrée.

Ce mécanisme encourage les entreprises à se saisir de la question du handicap au travail.

Pour l'exercice comptable 2019 régularisé en 2020

La situation de l’entreprise en vertu de la déclaration effectuée en 2019 sera régularisée en 2020. Il faut se référer aux anciennes modalités de calcul de la contribution. Les différences majeures avec la nouvelles formule sont:

- Les contrats passés avec les EA et ESAT sont pris en compte dans la détermination du pourcentage de bénéficiaires. Depuis le 1er janvier 2020, ils seront uniquement valorisés sous la forme d'une déduction.

- La présence de 13 thèmes de dépenses déductibles[19] contre 3 thèmes depuis le 1er janvier 2020.

Il est toujours possible de simuler le montant de la contribution qui sera versée en 2020 sur le site internet de l'Agefiph.

À partir de l'exercice comptable 2020

La loi du 5 septembre 2018 « pour la liberté de choisir son avenir professionnel » a modifié les règles en ce qui concerne le calcul de la contribution Agefiph en cas de non respect de l’obligation d’emploi des travailleurs handicapés.

L’entrée en vigueur des dispositions était prévue le 1er janvier 2020, en revanche, les entreprises se verront appliquer ces nouvelles modalités de calcul en 2021 seulement, la régularisation de la contribution intervenant à l’année n+1.

Le calcul de la contribution prend en compte plusieurs facteurs:

- La taille de l’entreprise: il existe trois tranches de tarification selon la taille de l’entreprise. De plus, avec les nouvelles dispositions de la loi du 5 septembre 2018, l’entité concernée par l’obligation de 6% d’emploi de travailleurs handicapés n’est plus l’établissement mais l’entreprise. Ainsi, une entreprise dénombrant 3 établissements de moins de 20 salariés qui totalise au moins 20 salariés sera désormais assujettie à l’obligation.

- Le défaut d’action positive: lorsqu’une entreprise n’agit pas sur le handicap au travail sur une durée supérieure à 3 ans, elle s’expose à l’application d’un coefficient plus élevé de tarification[18] Voir 4.1. L'enjeu du respect de l'obligation

- Les dépenses tierces déductibles: lorsqu’une entreprise travaille avec des établissements spécialisés dans l’insertion de personnes en situation de handicap. Il peut s’agir d’entreprises adaptées (EA), d’établissement et service d'aide par le travail (ESAT) et, depuis la loi du 6 août 2015 pour la croissance, l'activité et l'égalité des chances économiques de travailleurs indépendants en situation de handicap (TIH).

Entrent également dans cette catégorie les dépenses effectuées directement par l’entreprise lorsqu’elles sont relatives[18] :

- à la réalisation de diagnostics et de travaux afin de rendre les locaux de l'entreprise accessibles aux bénéficiaires de l'obligation d'emploi ;

- au maintien dans l'emploi au sein de l'entreprise et à la reconversion professionnelle de bénéficiaires de l'obligation d'emploi par la mise en œuvre de moyens humains, techniques ou organisationnels compensatoires à la situation de handicap, à l'exclusion des dépenses déjà prises en charge ou faisant l'objet d'aides financière délivrées par d'autres organismes ;

- aux prestations d'accompagnement des bénéficiaires de l'obligation d'emploi, aux actions de sensibilisation et de formation des salariés réalisées par d'autres organismes pour le compte de l'entreprise afin de favoriser la prise de poste et le maintien en emploi des bénéficiaires de l'obligation d’emploi.

Détails du calcul de la contribution Agefiph

Le calcul de la contribution se fera en trois temps. Le calcul de la contribution brute par rapport au nombre de bénéficiaires manquants dans l’entreprise. La prise en compte, dans la contribution nette, des modes d’action alternatifs en faveur de l’emploi des personnes handicapées par une déduction de sommes. Et enfin par des mécanismes transitoires qui visent à prévenir les trop grandes augmentations de la contribution en vertu des nouvelles normes.

Il est possible de simuler le montant de la contribution sur le site de l'Agefiph.

Contribution brute

Le calcul de la contribution brute se base sur la réalisation ou non de l’objectif de 6% de bénéficiaires fixé par la loi. Par la suite, l’entreprise se voit appliquer un coefficient au prorata du nombre de bénéficiaires manquants arrondi à l’entier inférieur. Il faut également noter la progressivité du coefficient en fonction de la taille de l’entreprise et la présence d’un coefficient unique très élevé en cas de défaut d’actions pendant plus de trois années consécutives.

Une explication détaillée du calcul de la contribution est disponible sur le site internet de l'Agefiph[20].

(Voir figure 1).

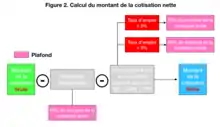

Contribution nette

À partir de l’exercice comptable 2020, les sommes engagées lors de contrats passés avec des établissements spécialisés peuvent être déduites du montant de la contribution. La somme à déduire correspond à 30% du coût de la main-d'œuvre dans la limite d'un plafond variable selon le taux d'emploi de bénéficiaires dans l'entreprise.

Il en va de même pour les sommes engagées qui entrent dans le champ de l’article D5212-23 du Code du travail, le plafond alors applicable correspond à 10% de la contribution brute de l'entreprise[18].

Une fiche d'information détaillée sur les dépenses déductibles est accessible sur le site internet de l'Agefiph[21]. Il existe également une fiche détaillée sur les déductions liées aux contrats dit de "sous-traitance" avec les EA, ESAT et TIH[22].

(Voir figure 2).

Exemple

Dans le cadre de l'exercice comptable 2020:

Pour une entreprise de 62 salariés dont 1 bénéficiaire de l’OETH. Cette entreprise a effectué des travaux d’aménagement (qui entrent dans le champ des dépenses déductibles) dont le coût s’élève à 2 000 euros. Par ailleurs, elle travaille avec un ESAT dont le coût de la main-d’œuvre représente 3 500 euros.

Calcul de la contribution brute :

Cette entreprise doit atteindre l’objectif de 6% de bénéficiaires de l’OETH dans son effectif. C’est-à-dire: (6/100)x62= 3,72. Il faut ensuite arrondir à l’entier inférieur ce qui donne 3 salariés.

L’entreprise emploie un bénéficiaire, il y a donc 2 bénéficiaires manquants. Pour une entreprise de 20 à 199 salariés, le montant de la contribution s’élève à 400 fois le SMIC horaire par bénéficiaire manquant. 2x (400x10,15) = 8120 euros.

Calcul de la contribution nette :

Le point de départ est ici le montant de la contribution brute soit 8120 euros.

- Soustraction des dépenses déductibles:

Le plafond est ici de 10% de la contribution brute ; 8120/10= 812 euros.

Les sommes engagées par l’employeur au titre de cette déduction s’élèvent à 2000 euros. Ces dépenses sont supérieures au plafond, l’employeur verra alors sa contribution allégée de 812 euros.

- Soustraction des dépenses liées aux contrats passés avec les EA – ESAT – TIH:

Il faut tout d’abord calculer la part de travailleurs bénéficiaires de l’OETH dans l’entreprise par ce calcul: (nombre de bénéficiaires / effectif total) x 100.

Ici: (1/62) x 100 = 1.6%. Le taux d’emploi est donc inférieur à 3%, il faut alors appliquer le plafond de 50% de la contribution brute ; 8120/2= 4060 euros.

Les sommes engagées par l’employeur au titre de cette baisse de la contribution s’élèvent à 3 500 euros. Il peut déduire 30% de cette dépense: (30/100)x3500 = 1050 euros. Il n’atteint pas le plafond donc l’intégralité de cette somme pourra être déduite.

La contribution finale de cet employeur après les différentes déductions s’élèvera à ; (8120 - 812) - 1050 = 6.258 euros.

Mécanismes transitoires

Il faut préciser qu’il existe des mécanismes transitoires qui ont vocation à alléger la contribution des entreprises qui verraient le montant de leur contribution augmenter de manière significative en vertu des nouvelles modalités de calcul[20].

Les nouveautés introduites par la loi "Avenir" du 5 septembre 2018

Les Unions de Recouvrement des contributions de Sécurité Sociale et d’Allocations Familiales (URSSAF)

À partir du 1er janvier 2020, l’organisme compétent pour recevoir les contributions des entreprises n’ayant pas respecté l’obligation d’emploi des travailleurs handicapés sont les Urssaf.

Du nouveau concernant la reconnaissance de la qualité de travailleur handicapé (RQTH)

L’un des mécanismes mis en place pour favoriser l’emploi des travailleurs handicapés est la reconnaissance de la qualité de travailleur handicapé (RQTH). Elle permet d’avoir accès à des mesures favorisant l’insertion professionnelle des personnes en situation de handicap. La qualité de travailleur handicapé est reconnue par la commission des droits et de l'autonomie des personnes handicapées (CDAPH).

Elle peut être faite à la demande de l’intéressé, sa famille ou représentants légaux ou personne qui en ont la charge effective, mais pas à la demande de l’entreprise.

À partir du 1er janvier 2020, la RQTH est attribuée définitivement dès lors que le handicap est irréversible[23].

Un nouvel acteur au sein de l'entreprise : le référent handicap

L’article L. 5213-6-1 du code du travail[24], introduit par la loi n°2018-771 du 5 septembre 2018[25] prévoit que dans toute entreprise employant au moins 250 salariés un référent handicap, chargé d’orienter, d’informer et d’accompagner les personnes en situation de handicap est désigné.

L’objectif de cette mesure est de simplifier l’emploi des travailleurs en situation de handicap pour les entreprises. D’après l'Agefiph le référent handicap est un « tiers de confiance » qui accompagne les personnes en situation de handicap, et qui facilite le lien entre les différents acteurs de l’entreprise, mais aussi extérieurs. Il va ainsi piloter des projets visant à faciliter l’emploi des travailleurs handicapés[26].

Son rôle est d’impulser une véritable politique handicap dans l’entreprise pour permettre le maintien dans l’emploi des travailleurs handicapés.

Des formations des référents handicap sont proposées par différents organismes, tels que l’Agefiph ou l’association OETH.

Articles connexes

- Handicap

- Reconnaissance de la qualité de travailleur handicapé

- Commission des droits et de l'autonomie des personnes handicapées

- Emploi des personnes handicapées

- Handicap en France

- Prise en charge du handicap en France

- Histoire de la notion de handicap

- Handicap invisible

- Handicap mental

- Handicap psychique

- Agefiph

- MDPH

- URSSAF

Bibliographie

- L. Joly, "L’emploi des personnes handicapées, entre discrimination et égalité", Dalloz / Nouvelle Bibliothèque de Thèses, 04/2015.

- Daure, Ivy, et Fréderic Salaün. « Le handicap invisible... ou le décalage entre ce qui se voit et la réalité », Le Journal des psychologues, vol. 348, no. 6, 2017, pp. 22-27.

- Karine Gros, "Professionnaliser le référent handicap – Connaissances, compétences, savoir-être et savoir-faire", Éditions législatives / ESF éditeur, mars 2019.

- Dictionnaire permanent Social, "Travailleurs handicapés", El Net, à jour janvier 2020.

Liens externes

- https://www.agefiph.fr/articles/obligation/en-2020-loeth-evolue-anticipons-ensemble

- https://www.canal-u.tv/video/service_tice_universite_pierre_mendes_france_grenoble_2/les_handicaps_invisibles_ou_la_face_cachee_de_la_normalite.13542

- https://www.agefiph.fr/

- http://www.espace-emploi.agefiph.fr/

- "L'obligation d'emploi des travailleurs handicapés, plus simple, plus avantageuse au 1er janvier 2020", Ministère du travail.

- "Obligation d'emploi des travailleurs handicapés, ce qui change en 2020".

- Article 67 de la loi Avenir professionnel.

- "OETH : Les 7 points-clés de ce qui change au 1er janvier 2020", travail-emploi.gouv.fr.

- https://travail-emploi.gouv.fr/IMG/pdf/la_reforme_de_l_oeth-2.pdf

Notes et références

- « Loi d'orientation en faveur des personnes handicapées », sur https://www.legifrance.gouv.fr/

- « La réforme de l’obligation d’emploi des travailleurs handicapés, Guide pratique », sur Agefiph.fr,

- « Les personnes handicapées et l'emploi, Chiffres-clés 2018 », sur Agefiph.fr

- « C. de l'action sociale et des familles., art. L. 146-3 », sur https://www.legifrance.gouv.fr/

- « Loi du 26 avril 1924 assurant l'emploi obligatoire des mutilés de guerre », sur travail-emploi.gouv.fr

- « Loi n°57-1223 du 23 novembre 1957 », sur unea.fr

- « Loi n°87-517 du 10 juillet 1987 »

- « C. trav., art. L. 5212-2 »

- « C. trav., art. L. 5212-2 », sur Légifrance.gouv.fr

- « C. trav., art. L. 5212-3 », sur Légifrance.gouv.fr

- « C. trav., art. L. 5212-1 al.2 », sur Légifrance.gouv.fr

- « C. trav., art. L. 5212-13 », sur Légifrance.gouv.fr

- « C. trav., art. L.5212-7 », sur Légifrance.gouv.fr

- « C. trav., art. L. 5212-12-8 », sur Légifrance.gouv.fr

- « C. trav., art. L. 5212-8 », sur Légifrance.gouv.fr

- « C. de la sécurité sociale, art. L. 133-5-3 », sur Légifrance.gouv.fr

- « Tableau figurant sur le site travail-emploi.gouv.fr » (consulté le )

- « C. trav., art. L. 5212-10 », sur Légifrance.gouv.fr

- « C. trav. art. D.5212-29 », sur Légifrance.gouv.fr

- « Fiche n°6 : Calcul de la contribution due au titre de 2020 et les années suivantes », sur agefiph.fr, (consulté le )

- « Fiche n°5 : Dépenses effectuées par l’employeur pour l’emploi des personnes handicapées dans l’entreprise, dites « dépenses déductibles » », sur agefiph.fr, (consulté le )

- « Fiche n°4 : Contrats conclus avec les EA – ESAT – TIH dits « sous-traitance » », sur agefiph.fr, (consulté le )

- « C. trav., art. L. 5213-2 », sur Légifrance.gouv.fr

- « C. trav., art. L. 5213-6-1 », sur Légifrance.gouv.fr

- « Loi n°218-771 du 5 septembre 2018, art. 69 », sur https://www.legifrance.gouv.fr/

- « Référent handicap - Fiche pratique »