Processus d'Ornstein-Uhlenbeck

En mathématiques, le processus d'Ornstein-Uhlenbeck, nommé d'après Leonard Ornstein et George Uhlenbeck[1] et aussi connu sous le nom de mean-reverting process, est un processus stochastique décrit par l'équation différentielle stochastique

où θ, μ et σ sont des paramètres déterministes et Wt est le processus de Wiener.

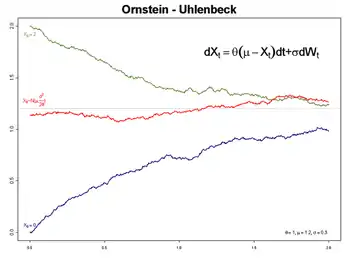

Bleu : Valeur initiale a=0 (p. s.)

Vert : Valeur initiale a=2 (p. s.)

Rouge : Valeur initiale distribuée normalement ainsi le procédé a une mesure invariante

Solution

Cette équation est résolue par la méthode de variation des constantes. Appliquons le lemme d'Itō à la fonction pour obtenir

En intégrant de 0 à t, on obtient

d'où nous voyons

Ainsi, le premier moment est donné (en supposant que est une constante) par :

On peut utiliser l'isométrie d'Itō (en) pour calculer la covariance

![\operatorname {cov} (r_{s},r_{t})=E[(r_{s}-E[r_{s}])(r_{t}-E[r_{t}])]](https://img.franco.wiki/i/f73c2eb071f38823fc6754a4ff498c7e97729570.svg)

![=E[\int _{0}^{s}\sigma e^{\theta (u-s)}\,dW_{u}\int _{0}^{t}\sigma e^{\theta (v-t)}\,dW_{v}]](https://img.franco.wiki/i/12f35a4db100fddd8c81f246ff167903133feb8e.svg)

![=\sigma ^{2}e^{-\theta (s+t)}E[\int _{0}^{s}e^{\theta u}\,dW_{u}\int _{0}^{t}e^{\theta v}\,dW_{v}]](https://img.franco.wiki/i/b11c7c31acbf43627451579b79fedabe69bd1369.svg)

Il est aussi possible (et souvent commode) de représenter (sans condition) en tant que mesure transformée du temps du processus Wiener :

ou avec condition ( donné) comme

Le processus d'Ornstein-Uhlenbeck (un exemple de processus gaussien à variance bornée) admet une distribution de probabilité stationnaire, contrairement au processus de Wiener.

L'intégrale temps de ce processus peut être utilisée pour générer un bruit avec un spectre de puissance 1/f.

Application

Le modèle de Vasicek (en) des taux d'intérêt est un exemple de processus d'Ornstein-Uhlenbeck où les coefficients sont positifs et constants.

Le Processus CIR, le modèle de Cox, Ingersoll et Ross (1985) est une extension du modèle de Vasicek et du processus d'Ornstein-Uhlenbeck qui introduit la racine carrée du taux d'intérêt instantané dans le coefficient du terme stochastique.

Bibliographie

- (en) Sandra Cerrai et Alessandra Lunardi, « Schauder theorems for Ornstein-Uhlenbeck equations in infinite dimension », Journal of Differential Equations, Elsevier, vol. 267, , p. 7462-7482 (lire en ligne).

Références

- (en) G. E. Uhlenbeck et L. S. Ornstein, « On the Theory of Brownian Motion », Physical Review, vol. 36, , p. 823-841

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Ornstein–Uhlenbeck process » (voir la liste des auteurs).