Dette publique du Japon

La dette publique du Japon, ou rigoureusement la dette brute de l’ensemble des administrations publiques japonaises, regroupe l'ensemble des engagements financiers, sous formes d'emprunts, pris par l’État japonais, ses collectivités territoriales et ses organismes publics.

Ce montant à rembourser par les administrations publiques est brut : il ne tient pas compte des actifs financiers, et ne constitue qu'une des composantes du patrimoine net. Il ne tient pas compte non plus des engagements hors bilan.

Histoire de la dette publique japonaise

De la Seconde guerre mondiale au miracle économique

Le Japon sort de la Seconde Guerre mondiale exsangue. Son endettement, très élevé, n'a pu trouver comme seuls débouchés pendant la guerre le peuple japonais. Avec environ 25,4 % des usines et des infrastructures industrielles du pays détruites, le Japon doit faire face à une augmentation de sa dette après sa défaite. En 1944, le Japon a une dette de 266 %[1].

Les États-Unis, qui occupent le pays à la fin de la guerre, mettent en place deux plans de relance : l'un, le Plan Dodge, vise à freiner l'inflation et assainir les finances publiques, au prix d'une forte récession ; la Mission Shoup met en place un meilleur système de collecte d'impôts qui permet au Japon d'augmenter ses recettes fiscales. L'hyperinflation de l'immédiat après-guerre couplée aux réformes induites par ces deux plans à partir de 1947 permettent de faire fondre la dette publique : elle passe à 73 % en 1946, 37 % en 1947, et 26 % en 1948. Lorsque les États-Unis quittent le territoire en 1952, la dette publique n'est plus que de 14 %[2].

Malgré une chute de dix points de PIB à la suite de l'application du Plan Dodge (de 12 % à 2 % en 1947), le Japon retrouve sa croissance qui permet mécaniquement d'augmenter les recettes fiscales, et ainsi de faire fondre la dette. Entre 1953 et 1965, le PIB augmente de plus de 9 % par an, ce qui permet de garder un niveau de dette publique faible. Elle est d'autant plus faible que le Japon a un taux d'épargne très élevé qui permet au pays de ne pas avoir à se financer à l'extérieur, en vertu du principe des déficits jumeaux[3].

Du ralentissement économique à de nos jours

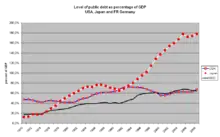

La dette publique brute du Japon progresse fortement depuis les années 1980.

Le pays connaît une croissance plus lente dans le milieu des années 1980 du fait de la conjonction de plusieurs facteurs, mais son boom économique de la fin des années 1980 soutenu par la demande fait revivre de nombreux secteurs en difficulté. La demande intérieure est cependant soutenue par la hausse des dépenses publiques de l’État, qui nécessite une augmentation rapide du financement par émission d'obligations. La dette japonaise passe ainsi de moins de 20 % en 1976 à 40 % en 1980, et continue d'augmenter jusqu'à un premier pic en 1987, à environ 58 %.

L'augmentation brutale des finances publiques ne permet pas aux banques commerciales, qui se portaient acquéreuses des bons du Trésor japonais, d'acheter toutes les obligations publiques. L’État permet donc la création d'un marché secondaire de revente d'obligations publiques. Cela enclenche un processus de financiarisation de l'économie japonaise.

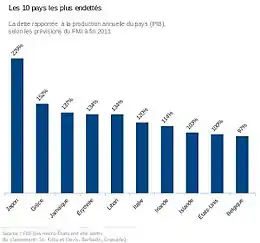

En 1994, la dette publique correspondait à 58,6 % du produit national brut; en 2000, à 135,4 % ; en 2004 à 165,5 % ; en 2005 à 175,3 %[4]; en mars 2007, 170 % du PNB[5]; en 2008, l'OCDE l'estime à 172 %[6], fin 2009, elle atteint 201 % du PNB (9 684 milliards de dollars américains)[7], et à la fin de 2011 elle fait un bond à 229 % du PNB. En décembre 2012, le FMI l'estime a 236 %. La dette publique atteint 1,008 million de milliards de yens fin juin 2013 soit, selon le FMI, 245 % de son produit intérieur brut[8]. En 2017, elle est de 236% selon le FMI[9]. Le recul à 229,6 % du PIB qu'elle devait amorcer en 2023 est mis en péril par la Pandémie de Covid-19 au Japon. Début 2021, après l'équivalent de près de 900 milliards d'euros de nouvelle dette émise en 2020, soit autant que les quatre années précédentes cumulées, elle atteint 266 % du PIB [10].

Le remboursement prévu de celle-ci en 2010 représente 20,65 billions de yens soit plus de 50 % des recettes fiscales mais plus 95 % des bons du Trésor japonais sont détenus à l'intérieur du pays[11] et les taux d’intérêt de la Banque du Japon sont, en février 2010, de seulement 0,10 %[12].

Composition et notation

Répartition des acquéreurs

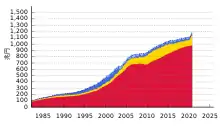

Les emprunts d'État japonais sont appelés JGB, abréviation de Japanese Government Bond. Il s'agit d'un marché devenu essentiellement domestique.

La Banque du Japon détient en 2018 plus de 41 % de tous les titres de dette publique japonaise. La politique de taux bas évince les investisseurs : en 8 mois, le marché a déjà connu sept journées sans aucun échange d'obligation gouvernementale à 10 ans[13].

Fin 2009, seulement 6 % de l'encours des JGB étaient détenus par des non-résidents; la Poste japonaise et les fonds publics de retraite détiennent 44 %, la Banque du Japon à 7,5 % de l’encours de dette de même, les banques 8 % et les assurances-vie 7 %[14].

En septembre 2010, la répartition était la suivante[15] :

- 7,9 % pour la Banque du Japon

- 44,4 % pour les banques

- 20,1 % pour les assurances

- 10,7 % pour fonds de pension publics

- 3,8 % pour les fonds de pension privés

- 5 % pour les étrangers

- 4,7 % pour les ménages

- 3,4 % autres

Le niveau très faible des taux depuis la fin des années 1990 (le taux 10 ans japonais est de 1,06 % soit le niveau le plus bas des pays développés en novembre 2011 alors qu'il a atteint jusqu’à 8,89 % en mai 1980)[16] et le faible développement des repos sur JGB constituent autant de freins à l'internationalisation de ce marché.

Évolution des notations

À cause de la hausse de la dette, en mai 2010, la notation financière de défaut long terme en monnaie locale (IDR) de AA- se situe un cran en dessous de la note long terme en devises AA, ce qui est unique parmi les pays notés high-grade. Le , Standard & Poor's dégrade la notation souveraine également à AA-[17] et le 21 février 2011, Moody's abaisse la perspective de la note de la dette du Japon (Aa2) de « stable » à « négative ».

Le passif financier net des administrations publiques a atteint 97 % du PIB à la fin 2009, un niveau élevé, mais qui n'est pas très supérieur aux autres pays disposant de la même notation. Toutefois, la valeur et la liquidité des actifs financiers du gouvernement sont incertaines et selon l'agence de notation Fitch Ratings, la dette nette des administrations publiques est estimée à cette date à près de 184 % du PIB, le niveau le plus élevé parmi les pays suivis par l'agence[18].

Débats théoriques

Capacité de remboursement

La dette publique japonaise fait l'objet de débats et de recherches en science économique. Les économistes soulignent le caractère inquiétant du niveau élevé de la dette, tout en remarquant que le pays se caractérise par un taux d'épargne élevé, qui lui permet de ne pas se financer à l'extérieur, et repose sur un financement national[19].

Modélisations prédictives

Les modélisations prédictives de l'évolution de la dette japonaise, compte tenu de l'évolution démographique probable, montre qu'en l'absence de réformes structurelles, la dette publique japonaise serait d'environ 230 % en 2040 et 630 % en 2070. Les causes de l'augmentation seraient principalement les dépenses liées aux retraites, l'assurance santé, les programmes pour le vieil âge, et le service de la dette[20].

Notes et références

- (en) Fumio Hayashi et Edward C. Prescott, « The Depressing Effect of Agricultural Institutions on the Prewar Japanese Economy », Journal of Political Economy, vol. 116, no 4, , p. 573–632 (ISSN 0022-3808 et 1537-534X, DOI 10.1086/591804, lire en ligne, consulté le )

- Brownlee, W. Elliot, 1941-, Ide, Eisaku. et Fukagai, Yasunori, 1954-, The political economy of transnational tax reform : the Shoup mission to Japan in historical context, Cambridge University Press, (ISBN 978-1-107-34211-8, 1-107-34211-2 et 978-1-139-51942-7, OCLC 842919717, lire en ligne)

- (en) Kaiji Chen, Ayşe İmrohoroğlu et Selahattin İmrohoroğlu, « The Japanese saving rate between 1960 and 2000: productivity, policy changes, and demographics », Economic Theory, vol. 32, no 1, , p. 87–104 (ISSN 0938-2259 et 1432-0479, DOI 10.1007/s00199-006-0200-9, lire en ligne, consulté le )

- (fr) Profils statistiques par pays 2009 MetaData : Japon, OCDE

- (fr) Japon : le budget de l'État en hausse pour la première fois en 3 ans, Aujourd'hui le Japon, 20 décembre 2006 - Le chiffre de 150 % est une coquille, l'OCDE indique 170,56454021 % sur le profil statistique donné en références plus haut.

- Présentation du Japon, France Diplomatie

- (fr) 30 000 milliards de dette, mais pas une forte envie d'en parler, Les Échos, 6 février 2010

- « La dette du Japon dépasse le million de milliards de yens », sur Le Monde, (consulté le ).

- Richard Hiault, « Le FMI s'alarme de la politique budgétaire des États-Unis », sur Les Échos, (consulté le ).

- https://www.challenges.fr/monde/le-japon-emprunte-a-tout-va-sans-risque-a-lui-meme_748497

- S&P place la dette du Japon sous surveillance négative, Les Échos, 26 janvier 2010

- (fr) Les nouvelles économiques du 18 février en bref, Philippe Morin, 18 février 2010, Forex.fr

- Quand la Banque du Japon asphyxie son marché obligataire, Les Échos, 3 septembre 2018.

- « Japon : pas encore d’alerte sur la dette », sur Gecodia,

- « Et pendant ce temps là au Japon, la dette dépasse 200 % du PIB », sur Gecodia, (consulté le )

- « Taux 10 ans d'Etat Japon », sur Gecodia (consulté le )

- « Marchés : S&P jette un froid en dégradant la notation souveraine japonaise », (consulté le )

- « Le Japon et la Grèce, même combat ? », sur http://www.boursier.com/, (consulté le )

- Charles Yuji Horioka et Takaaki Nomoto, « Why hasn’t Japan’s massive government debt wreaked havoc (yet)? », sur VoxEU.org, (consulté le )

- Selahattin İmrohoroğlu et Sagiri Kitao, « Fiscal sustainability in Japan: What to tackle », sur VoxEU.org, (consulté le )