Triangle d'incompatibilité

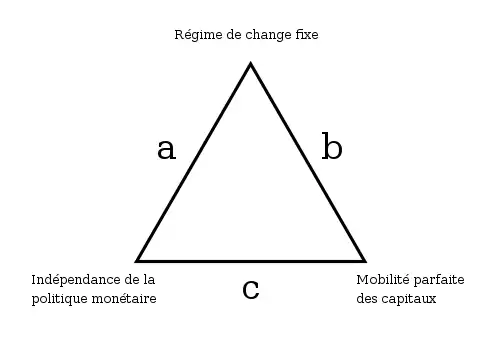

Le triangle d’incompatibilité ou triangle de Mundell, est un principe économique selon lequel, dans un contexte international, une économie nationale ne peut pas atteindre simultanément les trois objectifs suivants :

- avoir un régime de change fixe ;

- disposer d’une politique monétaire autonome, c'est-à-dire fixer les taux d’intérêt à court terme ;

- avoir une parfaite liberté de circulation des capitaux.

Position b: L’union monétaire.

Position c: Les changes flottants.

En revanche, si l’un de ces objectifs est abandonné, les deux autres deviennent réalisables.

Concept

Découverte

Les années 1950 voient le triomphe du modèle IS/LM. Mis au point par les économistes de la synthèse néoclassique, il décrit la relation entre l'épargne et la monnaie en fonction du taux d'intérêt. Ce modèle est ensuite dépassé par le modèle modèle IS-LM-BP de Marcus Fleming, qui prend en compte l'effet du régime de change et de la balance des paiements[1].

À partir de ce modèle, Robert Mundell propose, dans les années 1960, un triangle d'incompatibilités. Il est impossible de concilier à la fois une mobilité parfaite des capitaux dans un pays, un taux de change fixe, et une politique monétaire qui traite des problèmes intérieurs de l'économie (comme l'inflation)[1].

Fonctionnement

Le triangle des incompatibilités montre que, dès lors qu'un pays accepte une mobilité parfaite des capitaux, qui peuvent entrer et sortir du pays sans autorisation préalable, alors il est impossible pour un pays d'avoir à la fois un taux de change fixe et une politique monétaire indépendante qui traite des problèmes internes à l'économie. En effet, la mobilité des capitaux cause des hausses et des baisses du taux de change ; pour assurer la fixité du taux, la politique monétaire doit agir en conséquence et augmenter (baisser) les taux d'intérêt pour attirer (éloigner) les capitaux[2]. Or, en ce faisant, la banque centrale se lie les mains : elle ne peut plus utiliser les taux d'intérêt comme outil de politique monétaire interne. Si le taux de change chute pendant une crise économique, la banque centrale se retrouve prise au piège : pour assurer la fixité du taux de change, elle doit augmenter le taux d'intérêt afin que les capitaux reviennent dans le pays et rétablissent la valeur de la monnaie qui avait chuté, mais si elle fait cela, elle aggrave la crise économique, car un taux d'intérêt élevé a aussi pour effet de freiner la croissance[1].

Un pays doit dès lors éliminer l'une des trois possibilités. La mondialisation rend le contrôle des capitaux de plus en plus improbable, car les pays craignent de manquer de fonds prêtables s'ils appliquent un tel contrôle. Le taux de change fixe est souvent considéré comme encombrant, car il exige une attention de tous les instants de la part de la banque centrale, qui doit accumuler des réserves de change pour parer à toute éventualité. La plupart des pays ont donc décidé de conserver une mobilité des capitaux et une politique monétaire interne, en faisant donc flotter leur monnaie. Le système monétaire international est donc aujourd'hui principalement constitué de pays à changes flottants[1].

Historique

Les pays ont adopté, successivement, plusieurs des configurations proposées par le triangle d'incompatibilités. Avant 1914, l'Occident s'appuie principalement sur des taux de change basés sur l'étalon-or. Les devises étaient donc fixes, car liées à un métal, et les capitaux circulaient librement. Il en résultait que les banques centrales ne pouvaient fixer souverainement leur politique monétaire : elles devaient constamment adapter les taux d'intérêt pour que le change reste stable.

Les désordres du système monétaire international dans les années 1930 ont conduit une majorité de pays à adopter, en 1944, le système de Bretton Woods. Courant jusqu'en 1971, ce système fixait un change fixe et une autonomie de la politique monétaire, au prix d'un contrôle des capitaux. L'économie ne pouvant se financer grâce aux fonds prêtables internationaux, les économies sont devenues des économies d'endettement, basées sur le crédit bancaire.

Les accords de la Jamaïque entérinent la fin du système de Bretton-Woods et l'entrée dans un monde de changes flottants, sans contrôles dans les mouvements des capitaux. La plupart des banques centrales peuvent intervenir librement en matière de politique monétaire et baisser ou relever les intérêts en fonction de la conjoncture. Mais les capitaux circulant librement, des taux de change stables ne peuvent pas être garantis.

Les membres de la Zone euro disposent d'une fixité du taux de change entre eux, et d'une mobilité parfaite des capitaux, ce qui implique un abandon de l'indépendance de la politique monétaire nationale[3]. La Zone se trouve, en revanche, face au monde, dans une situation de mobilité des capitaux et de politique monétaire autonome : elle abandonne donc l'objectif de fixité du taux de change vis-à-vis des autres monnaies telles que le dollar, le yen, etc.[4]

La volonté de concilier les trois objectifs a abouti à des crises monétaires et (ou) financières. Cela fut par exemple le cas de la crise économique asiatique en 1997, ou mexicaine deux ans auparavant. Les pays émergents en Asie du sud-est et en Amérique du sud ont voulu conserver un régime de change fixe par rapport au dollar tout en libéralisant les mouvements de capitaux, ce qui a pesé sur la capacité de la banque centrale à préserver le taux de change. Ces banques centrales, qui se sont retrouvées à court de réserves de change, ont dû abandonner ce système et mettre en place la règle de Greenspan-Guidotti.

Certains pays ont essayé d'accommoder les trois objectifs en ne les remplissant pas complètement. Ainsi de la Chine, qui limite partiellement les mouvements de capitaux et maîtrise l'appréciation du yuan via ses réserves monétaires, ce qui l'autorise à fixer librement ses taux d'intérêt. Cela l'a toutefois fait entrer dans une situation de dollar trap.

Voir aussi

Articles connexes

Bibliographie

- Robert Mundell, « The Monetary Dynamics of International Adjustement under Fixed and Flexible Exchange Rates », Quarterly Journal of Economics, vol 74, 1960.

- Robert Mundell, « A Theory of Optimum Currency Area », American Economic Review, 1961.

Notes et références

- Delphine Pouchain, Lou Dumez, Matthias Knol et Fabrice Tricou, Monnaie et financement de l'économie, dl 2019 (ISBN 978-2-35030-634-6 et 2-35030-634-8, OCLC 1134989408, lire en ligne)

- (de) Heribert Dieter, « Internationale Finanz- und Wirtschaftsbeziehungen - Die internationale Finanzordnung », Informationen zur politischen Bildung, no 334, , p. 47 (lire en ligne)

- Pascal Impr. Présence graphique), L'Union monétaire européenne, Presses universitaires de Bordeaux, (ISBN 978-2-86781-503-4 et 2-86781-503-7, OCLC 470943330, lire en ligne)

- Cyriac Guillaumin, Macroéconomie, dl 2020 (ISBN 978-2-10-079325-9 et 2-10-079325-X, OCLC 1195955987, lire en ligne)