Normes comptables de durabilité

La comptabilité de développement durable (également connue sous les expressions comptabilité sociale, comptabilité sociale et environnementale, reporting social d'entreprise, reporting de responsabilité sociale d'entreprise ou reporting extra-financier) a été créée il y a environ 20 ans[1] et considérée comme une sous-catégorie de la comptabilité financière qui se concentre sur la divulgation d'informations extra-financières sur les performances d'une entreprise à destination de ses parties prenantes externes, comme les actionnaires, les créanciers, les autorités de régulation, etc.

La comptabilité de développement durable présente les activités qui ont un impact direct sur la société, l'environnement et la performance économique d'une organisation. Son objectif diffère de celui de la comptabilité de gestion : la comptabilité de gestion est utilisée pour agir sur les performances de l'organisation à la fois sur le plan économique, écologique et social (connu en anglais sous les expressions triple bottom line ou triple P, pour « People, Planet, Profit »), tandis que la comptabilité de développement durable est souvent utilisée pour générer de la création de valeur au sein d'une organisation[2].

La comptabilité de développement durable est un outil utilisé par les organisations pour améliorer leur durabilité. Les outils les plus connus et utilisés sont le Corporate Sustainability Reporting (CSR) et la comptabilité triple P. Utilisant l'information financière comme levier, ils étendent les données comptables traditionnelles et améliorent la transparence et la responsabilité des organisations qui y ont recours.

À la suite de la mise en place du reporting triple-P, et pour assurer la cohérence des informations sociales et environnementales, le GRI (Global Reporting Initiative) a été créée pour proposer des lignes directrices aux organisations souhaitant publier des informations sur leur durabilité. Selon le GRI, « les rapports sur les performances économiques, environnementales et sociales de toutes les organisations sont aussi courants et comparables que les rapports financiers. »[3]

Méthodologie

La comptabilité de durabilité est devenue de plus en plus connue depuis le début du siècle. De nombreuses entreprises adoptent de nouvelles méthodes et techniques pour établir leurs informations financières et fournir des informations sur leurs principales activités et sur l'impact que celles-ci ont sur l'environnement. En conséquence, il est de plus en plus fréquent que des parties prenantes, des fournisseurs, des institutions gouvernementales souhaitent mieux comprendre comment les entreprises gèrent leurs ressources pour atteindre leurs objectifs de développement durable.

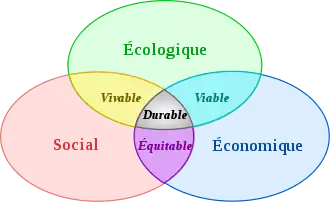

Selon les définitions les plus courantes, il existe trois dimensions clés de la durabilité. Chaque dimension se concentre sur différents sous-ensembles.

| Facteurs environnementaux | Facteurs sociaux | Facteurs économiques |

|

|

La comptabilité de durabilité vise à mettre en cohérence la stratégie des entreprises en matière de durabilité, en leur faisant publier des informations sur les trois plans : environnement, économique et social. En pratique, cependant, il est difficile d'élaborer des politiques qui promeuvent simultanément des objectifs environnementaux, économiques et sociaux.

Cette tendance a encouragé les entreprises à mettre l'accent non seulement sur la création de valeur, mais aussi sur l'atténuation des risques liés au sous-ensemble environnemental et social du développement durable. Cette évolution a été motivée par de multiples facteurs liés à :

- Les problèmes liés à la durabilité qui affectent matériellement la création de valeur, les risques et les responsabilités d'une entreprise

- La nécessité pour les entreprises de répondre de manière adaptée à une croissance durable.

Motivations et avantages

Il existe six grandes motivations au fait de mettre en place une comptabilité de développement durable [6]:

- L'écoblanchiment

- Le mimétisme et la pression des autres entreprises du secteur

- La pression législative

- La pression des parties prenantes et le fait de pouvoir garantir l'obtention ou la conservation d'une « autorisation d'exploitation »

- L'autorégulation, la responsabilité d'entreprise et des raisons éthiques

- Un pilotage métier par la durabilité

Selon Möller et Schaltegger, il existe une autre motivation, celle d'aider à la prise de décision[7] : les données financières ne permettent pas d'évaluer correctement certains domaines d'activité, comme la satisfaction des clients, l'apprentissage organisationnel ou la qualité des produits. Dans ce cas, combiner des informations financières et extra-financières peut aider à prendre des décisions éclairées.

Un certain nombre d'actionnaires disent souhaiter voir davantage de rapports sur le développement durable, car cela se traduirait par une performance financière accrue de l'entreprise[8] : la durabilité requiert une vision à long terme, qui se reflète dans la planification stratégique, et dans un éventail plus large de responsabilités envers ses parties prenantes. Les entreprises qui mettent l'accent sur les pratiques de développement durable ont des performances financières plus élevées, mesurées par le bénéfice avant impôt, le rendement des actifs et les flux de trésorerie liés à l'exploitation, que leurs homologues[8].

Organisations et initiatives

Plusieurs organisations et initiatives se sont mises en place pour aider les entreprises à poursuivre la comptabilité de développement durable.

| Entreprise/Organisation | Description |

|---|---|

| Sustainability Accounting Standards Board[9] | Organisation visant à normaliser la diffusion d'informations sur la durabilité et la bonne intégration des critères ESG dans les pratiques d'investissement. |

| The Prince's Accounting for Sustainability Project (A4S)[10] | Projet créé par le prince de Galles en 2004 « pour aider à garantir que la durabilité – en considérant ce que nous faisons non seulement en termes de nous-mêmes et d'aujourd'hui, mais aussi des autres et de demain – ne soit pas seulement un sujet de discussion et de préoccupation, mais devienne ancré dans « l'ADN » des organisations. |

| Global Reporting Initiative[11] | Fournit des directives de reporting. C'est le cadre le plus souvent adopté pour un reporting durable. |

| World Business Council for Sustainable Development[12] | Association mondiale de 200 entreprises qui offre une plate-forme aux entreprises pour explorer le développement durable. |

| Corporate Register[13] | Le plus grand annuaire en ligne d'entreprises ayant publié un rapport CRS, de développement durable ou environnemental. |

| AccountAbility[14] | Institut professionnel international qui se concentre sur le développement durable, la responsabilité et la diffusion publique d'informations d'entreprises. |

| Carbon Disclosure Project[15] | Initiative internationale visant à diffuser des informations d'entreprise relatives au changement climatique. |

| Indian Centre for Corporate Social Responsibility (ICCSR)[16] | Organisation mondiale de conseil et de formation à but non lucratif engagée dans la promotion de la responsabilité sociale des entreprises en Inde et dans le monde. |

Critiques

Malgré les approches prometteuses en matière de reporting sur le développement durable, des inquiétudes subsistent quant à son efficacité. Par exemple, malgré les efforts du Sustainability Accounting Standards Board (SASB) pour normaliser les métriques de durabilité, la quantité d'informations réellement publiées s'avère très variable d'un secteur à l'autre, et même lorsque beaucoup d'informations sont publiées, la qualité de ces informations est faible[17].

Une autre étude sur des entreprises australiennes et britanniques considérées comme adoptant les meilleures pratiques en matière de reporting développement durable, montre que les défis rencontrés par les entreprises au cours du processus de développement d'indicateurs-clés varient considérablement, allant de l'adaptation à différentes régions géographiques et cultures à la création d'objectifs ; elle montre aussi que quand l'information n'est pas avantageuse pour l'organisation, la responsabilité envers la partie prenante est minée[18].

Notes et références

- (en) Tilt, C. A., « Corporate Responsibility Accounting and Accountants », Professionals' Perspectives of Corporate Social Responsibility, Berlin Heidelberg, Springer-Verlag, (DOI 10.1007/978-3-642-02630-0_2)

- (en) Perrini et Tencati, « Sustainability and stakeholder management: the need for new corporate performance evaluation and reporting systems », Business Strategy and the Environment, vol. 15, no 5, , p. 296–308 (DOI 10.1002/bse.538)

- (en) « Global Reporting Initiative », Globalreporting.org (consulté le )

- (en) Adams, W. M., « The Future of Sustainability: Re-thinking Environment and Development in the Twenty-first Century. », sur Report of the IUCN Renowned Thinkers Meeting, 29–31 janvier 2006 (consulté le )

- (en) Ernst and Young (2011). "Climate Change and Sustainability; How sustainability has expanded the CFO's role" (PDF), Consulté le 26 février 2012.

- (en) S. Schaltegger et R. L. Burritt, « Sustainability accounting for companies: Catchphrase or decision support for business leaders? », Journal of World Business, vol. 45, no 4, , p. 375–384 (DOI 10.1016/j.jwb.2009.08.002)

- (en) Andreas Moller et Stefan Schaltegger, « The Sustainability Balanced Scorecard as a Framework for Eco-efficiency Analysis », Journal of Industrial Ecology, vol. 9, no 4, , p. 73–83

- (en) Rashid Ameer et Radiah Othman, « Sustainability Practices and Corporate Financial Performance: A Study Based on the Top Global Corporations », Journal of Business Ethics, vol. 108, no 1, , p. 61–79 (DOI 10.1007/s10551-011-1063-y)

- Site Web du Sustainability Accounting Standards Board

- Site Web de The Prince's Accounting for Sustainability Project

- Site Web du Global Reporting Initiative

- Site Web du World Business Council for Sustainable Development

- Site Web du Corporate Register

- Site Web de AccountAbility

- Site Web du Carbon Disclosure Project

- Site Web de l’Indian Centre for Corporate Social Responsibility

- (en) Arturo Rodriguez, Henrik Cotran et Levi Stewart, « Evaluating the Effectiveness of Sustainability Disclosure: Findings from a Recent SASB Study », Journal of Applied Corporate Finance, vol. 29, no 2, , p. 100–108 (DOI 10.1111/jacf.12237)

- (en) Carol Adams et Geoffrey Frost, « Integrating sustainability reporting into management practices », Accounting Forum, vol. 32, no 4, , p. 288–302 (DOI 10.1016/j.accfor.2008.05.002)

Liens externes

- (en) « Accounting for sustainability » (consulté le )

- (en) « The Santander Annual Report presents the bank´s economic, social and environmental performance in Brazil for 2010 » [PDF] (consulté le )

- (en) « SEKEM Reports on Sustainable Development » (consulté le )

- (en) « Triple Bottom Line Sustainability Reporting framework », sur Université de Sydney (consulté le )

- (en) « The GHG protocol » (consulté le )

- (en) « What Is Sustainability Accounting? », sur Université Saint Mary's du Minnesota (consulté le )