Community Reinvestment Act

Le Community Reinvestment Act (CRA), ou « Loi de financement communautaire », est un dispositif législatif américain portant sur les relations entre banques ou autres grands organismes financiers de dépôts et communautés. Il affiche pour but d'uniformiser les prêts des banques entre les zones bancaires locales institutionnelles, malgré leurs différences statistiques de solvabilité. Le CRA oblige les organismes bancaires à rendre disponible au public un suivi détaillé de leurs opérations financières avec les différentes composantes de leur communauté (notamment les quartiers aux revenus faibles ou modérés) et mandate les agences publiques Fed, OCC, FDICC et OTS en tant qu'autorités de tutelle disposant de pouvoirs spéciaux pour qu’elles incitent ces organismes financiers de dépôt à répondre aux besoins des communautés où elles sont admises.

Voté sans force de contrainte en 1977 sous la présidence de Jimmy Carter, le CRA a été considérablement élargi et rendu indirectement très coercitif en 1997 sous la présidence de Bill Clinton. Le durcissement mis en place sous la présidence de Bill Clinton permet aux administrations de tutelles d'empêcher les banques non conformes aux objectifs quantitatifs promulgués au titre du CRA de fusionner ou d'ouvrir de nouvelles succursales. Or c'est à cette époque que les réseaux bancaires nationaux sont en train de se constituer aux Etats-Unis, permis depuis peu par la suppression des réglementations cloisonnant jusqu'alors régionalement des pans du système bancaire. Le durcissement du CRA sous Bill Clinton donne donc le choix aux banques : ou bien ne plus se développer au delà de leur région d'origine, ou bien faire leurs les objectifs quantitatifs du CRA.

Le CRA affiche l’intention de n’inciter ni à des crédits douteux ni à des pratiques indélicates dans l’attribution de prêts. Ses partisans soulignent l'utilité de lutter contre l'insalubrité de certains quartiers et contre la discrimination communautaire. Ainsi pour William Julius Wilson, certains quartiers devenaient rapidement des ghettos dangereux à cause du manque d'investissement[1]. Les adversaires du CRA soulignent le danger de forcer la main aux banques, conduisant à des décisions de crédit biaisées porteuses de risques d'insolvabilité. La crise des subprimes avivera considérablement le débat sur le CRA, accusé par ses détracteurs d'avoir été la source de l'introduction de mauvaises pratiques dans l'octroi des prêts, la puissance publique ayant multiplié les préconisations menaçantes en la matière et ayant en outre orchestré massivement la titrisation de prêts qui s'avéreront douteux notamment via les GSE (sociétés d'économie mixte) Fannie Mae et Freddie Mac[2], en réponse aux protestations des banques nationales qui affichaient un surcoût important dans les zones fortement impactées par le CRA.

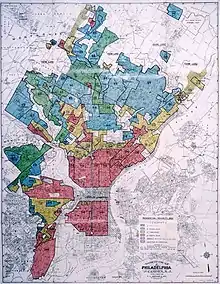

Le système du « redlining »

Depuis les années 1930 jusqu'en 1977, les banques américaines avaient recours au système du « redlining », qui consiste à tracer des lignes rouges sur une carte. Les particuliers et les entreprises se trouvant à l'intérieur des zones délimitées par ces lignes rouges ne se verront pas attribuer les mêmes conditions de crédit, voire aucun crédit du tout, que ceux qui sont à l'extérieur de ces zones.

Les quartiers ainsi isolés étaient des quartiers pauvres, bien souvent à forte concentration ethnique mexicaine ou afro-américaine[3] - [4]. Ces quartiers deviennent de véritables ghettos à l'intérieur des villes. Les bâtiments qui ne peuvent être réhabilités faute de crédits sont squattés par les dealers et les drogués. Les banques désignaient ces quartiers comme « pauvres » ou « à risque », mais le fait de ne pas pouvoir y investir créait un cercle vicieux.

Le « redlining » était considéré comme discriminatoire par les habitants des quartiers concernés car les banques jugeaient de la solvabilité et de la crédibilité d'une personne en fonction de celle de ses voisins et non de la sienne propre.

Le Community Reinvestment Act vise à obliger les banques à prêter de l'argent à un ménage ou une entreprise à l'intérieur de ces zones aux mêmes conditions que celles qu'elles offriraient à un ménage ou une entreprise présentant les mêmes caractéristiques mais se trouvant en dehors de ces zones.

L'utilité du CRA pour répondre à cette situation passée a été remise en cause par la réserve fédérale de Dallas, qui soulignait en 1999 qu'il n'y avait aucun besoin de forcer les banques à prêter de l'argent si les clients concernés étaient solvables[5]. De même, des économistes de la réserve fédérale américaine ne voient aucun effet clair de cette législation sur les crédits effectivement accordés selon une étude publiée en 2003[6].

Dans Le Figaro, Vincent Bénard souligne que cette loi n'était pas nécessaire : « Dans les années 1990, des études révélèrent que les refus de prêts aux membres des communautés noires et hispaniques étaient un peu plus nombreux que vis-à-vis des Blancs ou des Asiatiques, quand bien même ces refus ne concernaient qu'une demande de prêt sur quatre. Certains lobbies y virent non le reflet logique de la moindre richesse de ces communautés, mais la preuve d'un prétendu racisme du monde financier[7]. »

Rôle du CRA dans la crise des subprimes

Le Community Reinvestment Act (CRA) est souvent considéré comme une des explications de la crise financière actuelle par les libéraux ou libertariens, à côté d'autres raisons comme la politique monétaire qualifiée de laxiste d'Alan Greenspan et, pour les tenants de l'étalon-or, le système de réserve fractionnaire.

Les libéraux accusent régulièrement le CRA d'avoir fait enfler la bulle du crédit : quand la crise des subprimes survient, cette loi existe depuis trente ans et est à l'origine de prêts d'un montant total d'un billion de dollars. Ces prêts ont permis à de nombreux ménages pas forcément solvables de devenir propriétaires[8]. Le CRA ne s'applique qu'aux banques assurées au niveau fédéral[8]. Vincent Bénard avance : « Aujourd'hui, nombre d'experts estiment que sans le CRA, sans les GSE, l'accès à la propriété des minorités se serait tout de même développé, moins rapidement mais plus sainement. En voulant accélérer artificiellement ce que l'économie libre accomplissait à son rythme, c'est l'État, tantôt régulateur, tantôt législateur, qui a poussé à l'irresponsabilité les acteurs de la chaîne du crédit, provoqué une crise financière grave, et acculé à la faillite nombre de familles qu'il prétendait aider[7]. »

Les banques indépendantes étaient libres d'accorder ou non les prêts. Or ces dernières multipliaient aussi les octrois de crédits dans le pays[9] - [10].

Notes et références

- When Work Disappears: The World of the New Urban Poor de William Julius Wilson. 1996 (ISBN 0-6797-2417-6)

- (en) Ben Bernanke, « GSE Portfolios, Systemic Risk, and Affordable Housing », sur www.federalreserve.gov, (consulté le )

- Redlining

- « Residential Security Maps and Neighborhood Appraisals », Social Science History, 2005 29(2):207-233; DOI:10.1215/01455532-29-2-207.

- Southwest Economy, no 3, juin 1999, réserve fédérale de Dallas

- Robert B. Avery, Paul S. Calem et Glenn B. Canner, The Effects of the Community Reinvestment Act on Local Communities, 20 mars 2003 [PDF]

- « Subprime : marché accusé, État coupable » - Le Figaro, 9 septembre 2008

- « Did Liberals Cause the Sub-Prime Crisis? », The American Prospect, 7 avril 2008.

- « Community Reinvestment Act had nothing to do with subprime crisis », BusinessWeek, 29 septembre 2008. On peut y lire : « la plupart des prêts utilisant des subprimes ont été accordés par des établissements n'étant pas couvert pas la loi CRA »

- « Setting the Record Straight: Blame Conservatives, not CRA, for subprime mortgage mess », Center for American Progress, 30 septembre 2008.

Annexes

Articles connexes

Lien externe

- (en) An Open Letter To Michael Moore 5/21/09 - Le point de vue d'un conservateur américain sur cette loi