Test de Chow

Le test de Chow est un test statistique et économétrique afin de déterminer si les coefficients de deux séries linéaires sont égaux. Les coefficients sont établis par régression linéaire.

| Type |

Test statistique, régression, time series analysis (en) |

|---|---|

| Nommé en référence à |

Gregory Chow (en) |

Il est surtout utilisé dans le cadre de séries temporelles pour savoir s'il y a une cassure significative par une certaine date qui séparerait les données en deux blocs ; il permet également d'évaluer l'impact des variables indépendantes sur les deux groupes ainsi construits. Ce test s'appuie sur la loi de Fisher.

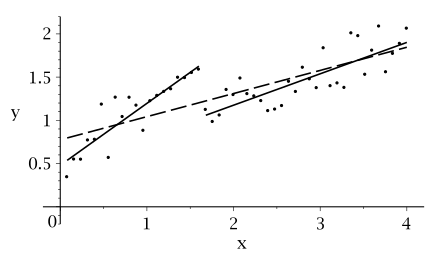

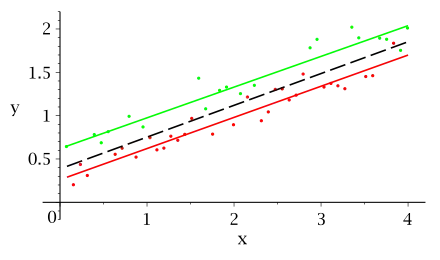

| Cassure temporelle dans un modèle | Deux modèles différents |

|---|---|

|

|

|

|

Il y a une cassure dans le modèle en x = 1,7, il faut donc effectuer une régression sur l'intervalle [0 ; 1,7] et l'intervalle [1,7 ; 4]. Cela donnera une meilleure estimation qu'une régression globale et compactée en un modèle |

On a deux modèles (rouge et vert) comparés sur un même graphique ; séparer la régression donne de meilleures estimations qu'une estimation globale (droite noire) |

Soit le modèle :

Si on sépare en deux groupes le modèle, on a :

et

L'hypothèse nulle du test de Chow nous dit que a1 = a2, b1 = b2, et c1 = c2.

Soient SC la somme des carrés des résidus estimés du modèle initial, S1 la somme des carrés des résidus estimés du premier groupe, et S2 la somme des carrés des résidus estimés du groupe 2. Les valeurs N1 et N2 représentent le nombre d'observations dans chaque groupe et k est le nombre total de paramétres à estimer (3 dans ce cas). Alors la statistique du test de Chow est égale à :

La statistique du test suit une loi de Fisher avec ν1 = k et ν2 = N1 + N2 - 2k degrés de liberté.

Références

- (en) Howard E. Doran: Applied Regression Analysis in Econometrics. CRC Press 1989, (ISBN 0824780493), p. 146 (restricted online version (Google Books))

- (en) Christopher Dougherty: Introduction to Econometrics. Oxford University Press 2007, (ISBN 0199280967), p. 194 (restricted online version (Google Books))

- (en) Gregory C. Chow, « Tests of Equality Between Sets of Coefficients in Two Linear Regressions », Econometrica, vol. 28(3), , p. 591–605 (JSTOR 1910133)

- (en) Explications sur le site de Stata :