Papier commercial adossé à des actifs non bancaires

Le papier commercial adossé à des actifs non bancaires (PCAA ou « papier commercial ») représente l'achat de titres regroupant un nombre important de petits actifs homogènes provenant généralement de prêteurs dans les secteurs tels que les hypothèques, les prêts automobiles et les cartes de crédit. Le vendeur de ces titres peut ainsi bénéficier d’une autre source de financement. Pour les entreprises bien notées, les coûts liés à cette source de financement peuvent être plus avantageux que pour les sources traditionnelles. Les investisseurs institutionnels achètent habituellement ces instruments pour fins de diversification et afin d'obtenir un rendement sur leurs liquidités à court terme[1]. Ce marché s’est cependant complexifié à la suite d’introduction de produits structurés.

Structure

Les banques et institutions financières détentrices de ces titres les regroupent dans des fiducies. L'achat de ces actifs est financé par l'émission de papier commercial qui représente les titres de dettes à court terme. Les entreprises (et particuliers) doivent s'acquitter de ces dettes dans un délai de 30 à 90 jours, faisant de la liquidité de marché un attribut essentiel.

Plusieurs institutions financières ont fortement investit dans ces instruments car ils représentaient une opportunité d’investissement très intéressante: avant le marché du PCAA n’avait jamais connu de difficulté, il jouissait d’une très forte cote de qualité auprès des agences et finalement, les institutions avaient amplement de liquidité à la suite d'années d’investissements très rentables[1].

La crise financière de 2007

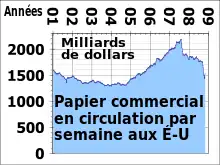

À l’été 2007, les investisseurs, nerveux de la situation hypothécaire aux États-Unis, cessent de renouveler leurs investissements en PCAA. Il s'ensuit un manque de liquidité qui contraint les émetteurs de PCAA dans plusieurs pays. Cette contrainte provient du fait que les émetteurs ne peuvent pas verser les montants dus aux investisseurs d'obligations venues à échéance et ne peuvent pas trouver d'autres acheteurs pour leurs obligations[2].

Jusqu'en au Canada, 7 % de l'ensemble du PCAA était lié aux subprimes, proportion suffisante pour causer un rejet en bloc de ce titre de dette[3]. À cette période au pays, la valeur du PCAA totalisait 33 milliards CAD. Vu la nature de ce produit dérivé dont le contenu est difficile à cerner, une firme comptable, Ernst & Young, a été mandatée en 2007 pour déterminer la composition du PCAA. À cause du montant en jeu et du nombre d'investisseurs impliqués (une centaine d’entreprises financières et près de 2 000 investisseurs), l'évolution de ce marché était sujette à des soubresauts qui pouvaient perturber la transformation du PCAA en titres plus faciles à décortiquer. Grâce à la vision et l'implication dans le cadre de l'Accord de Montréal du président et chef de la direction de la Caisse de dépôt et placement du Québec (CDPQ) en poste à l’été 2007, Henri-Paul Rousseau[3] - [4] - [5], l'ensemble des titres du PCAA a été refondu en grande partie en obligations à long terme en (maintenant appelés « billets à terme adossés à des actifs » (BTAA)). Cette entente a permis d’éviter une liquidation forcée qui aurait pu avoir pour résultat des pertes de 20 milliards CAD[1]. L’implication de Mark Carney[6], gouverneur de la Banque du Canada à l’époque, a également été très importante pour l’exécution de cette restructuration considérée comme la plus grosse opération de restructuration financière de l’histoire canadienne. Les grands investisseurs ont ainsi récupéré dans sa presque totalité la valeur de l'argent investi dans les derniers mois. Les petits investisseurs ont également récupéré la quasi-totalité de leur placement initial à la suite du rachat de leurs titres par les banques ou des partenaires d’investissement. Les entreprises et investisseurs ont même récemment réussi à récupérer jusqu’à 95 cents sur chaque dollar investi[1] - [7] - [8] - [9] - [10]. Finalement, l’impact a également été minime pour les déposants qui ont connu un impact négatif de 0,1 % sur le rendement annuel moyen[11]. Des remboursements futurs comprendront le paiement de pénalités imposées par la Cour d’appel de l’Ontario à certaines banques étrangères pour ne pas avoir respecté leurs ententes de liquidité[7]. Dix ans plus tard, avec le recul, les acteurs de l'époque estiment que l'Accord de Montréal a permis d'éviter une "catastrophe mondiale"[12] - [13].

En 2008, RBC Dexia place la Caisse dans le premier quartile des grandes caisses de retraite pour le rendement[14].

En , une entente a été conclue entre des régulateurs et des institutions financières. Ces institutions financières ont accepté de payer des amendes totalisantes 138,77 millions[15].

Le Canada avait déjà imposé des reformes au sein du secteur financier au cours des années précédant la crise renforçant ainsi la solidité de son secteur bancaire. Le pays a relativement bien résisté à la conjoncture comparativement aux autres régions.

Voir aussi

Articles connexes

Notes

- « Pierre Fortin : Cinq ans après, le point sur l’annus horribilis de la Caisse de dépôt », Actualite, (lire en ligne, consulté le )

- Crise du papier commercial - DBRS revoit sa façon d'évaluer les produits: https://www.ledevoir.com/economie/actualites-economiques/154263/crise-du-papier-commercial-dbrs-revoit-sa-facon-d-evaluer-les-produits

- François Desjardins, « PCAA: un cauchemar logistique prend fin », Le Devoir, (lire en ligne, consulté le )

- « Restructuration des PCAA - Crawford donne le crédit à Rousseau », Le Devoir, (lire en ligne, consulté le )

- « Perspectives - L’influent gouverneur », Le Devoir, (lire en ligne, consulté le )

- « ABCP fiasco’s silver lining », National Post, (lire en ligne, consulté le )

- Des papiers commerciaux payants! Le Devoir https://www.ledevoir.com/economie/actualites-economiques/401897/des-papiers-commerciaux-payants

- "Papier commercial - Des titres vendus presque à leur pleine valeur", Le Devoir, 12 décembre 2013, Des titres vendus presque à leur pleine valeur

- BlackRock Auctions C$1.5 Billion of Restructured Short-Term Debt Bloomberg, March 13, 2014

- "Nouveau déblocage pour la Caisse de dépôt", Le Devoir, 26 juillet 2014,

- La débâcle de 2008 est de l’histoire ancienne pour la Caisse de dépôt: https://www.ledevoir.com/economie/actualites-economiques/404581/la-debacle-de-2008-est-de-l-histoire-ancienne-pour-la-caisse-de-depot

- Jean-Sébastien Gagnon, « Une catastrophe mondiale évitée », La Presse+, (lire en ligne, consulté le )

- Jean-Sébastien Gagnon, « Une catastrophe mondiale évitée (la suite) », La Presse+, (lire en ligne, consulté le )

- "Des cowboys?", Le Devoir, 11 septembre 2014,

- « PCAA, Règlement à l’amiable », sur Mandactif.com, (consulté le )