Initiative populaire « pour un impôt sur les gains en capital »

L'initiative populaire « pour un impôt sur les gains en capital », est une initiative populaire fédérale suisse, rejetée par le peuple le .

| Initiative populaire fédérale | |

| Pour un impôt sur les gains en capital | |

| Déposée le | |

|---|---|

| Déposée par | Union syndicale suisse |

| Contre-projet | non |

| Votée le | |

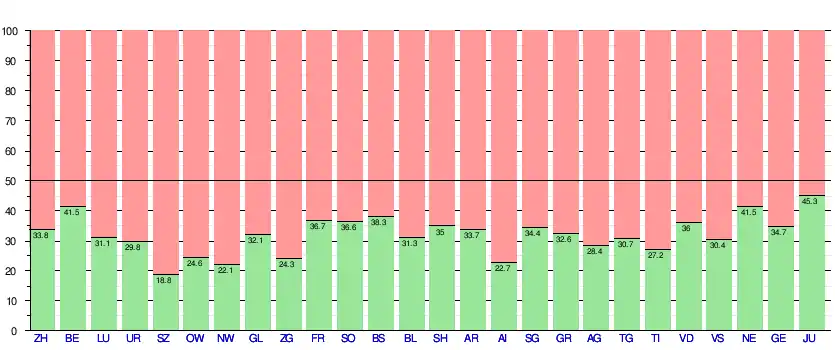

| Participation | 37,87 % |

| Résultat : rejetée[NB 1] | |

| Par le peuple | non (par 56,9 %) |

| Par les cantons | non (par 20 6/2)[NB 2] |

Contenu

L'initiative demande la modification de l'article 41ter de la Constitution fédérale pour créer un impôt de 20 % au moins sur les gains en capital, déduction faite des pertes en capital subies lors de l'exercice fiscal précédent.

Le texte complet de l'initiative peut être consulté sur le site de la Chancellerie fédérale[1].

Déroulement

Contexte historique

Entre 1996 et 1997, plusieurs voix se sont fait entendre pour critiquer le système d'imposition fédéral, en particulier à la suite de la révélation par la presse de grandes fortunes détenues par des personnes exonérées d'impôts dans un cadre économique et social difficile ; en accord avec ces interrogations, plusieurs interventions sont déposées au Parlement fédéral pour revoir ou améliorer le système fiscal. En réponse, le Conseil fédéral nomme une commission chargée d'examiner le système d'imposition direct fédéral et d'en relever les lacunes ; le rapport de cette commission, rendu public le , pointe en particulier l'exonération fiscale des gains en capital sur la fortune mobilière privée.

Des mesures sont alors prévues à ce sujet, en particulier par une réforme de l'imposition des sociétés adoptée en 1997[2], ainsi que par les « lignes directrices des finances fédérales 1999 » qui, tout en rejetant l'impôt sur les gains en capital tel que proposé par les initiants, propose d'étudier la possibilité de créer un l'impôt sur les gains de participation. Dans ce but, une nouvelle commission d'experts intitulée « Imposition des sociétés indépendante de leur forme juridique » est créée à la fin de l'année 2000 pour élaborer différentes solutions.

Entre-temps, l'Union syndicale suisse lance cette initiative sur le constat selon lequel, entre 1991 et 1997, la valeur totale des actions suisses cotées en bourse aurait augmenté de 600 milliards de francs, dont la moitié uniquement pendant cette dernière année et que les gains réalisés lors des ventes de ces actions par des particuliers n'ont pas été soumis à l'impôt[3].

Récolte des signatures et dépôt de l'initiative

La récolte des 100 000 signatures nécessaires débute le . Le de l'année suivante, l'initiative est déposée à la Chancellerie fédérale, qui constate son aboutissement le [4].

Discussions et recommandations des autorités

Le Parlement[5] et le Conseil fédéral[6] recommandent le rejet de l'initiative. Dans son rapport aux Chambres fédérales, le gouvernement rappelle que la Confédération a déjà, sur le plan constitutionnel, le droit de créer un impôt sur la fortune mobilière et immobilière et que la décision selon laquelle les gains en capital sont exemptés de l'impôt fédéral direct a été prise pour des raisons d'harmonisation fiscale ; il est donc inutile, selon lui, d'inscrire explicitement cette taxation dans la constitution.

De plus, toujours selon le Conseil fédéral, le nouvel impôt demandé par l'initiative ferait directement concurrence à l’impôt sur la fortune, dont le rendement est plus élevé que les gains espérés avec la nouvelle taxe. Enfin, les difficultés administratives requises pour tenir à jour l'historique de chaque papier-valeur afin d'estimer la perte où le bénéfice réalise lors de sa vente ont poussé les quelques cantons qui avaient mis en place ce type d'impôt à y renoncer.

Les recommandations de vote des partis politiques sont les suivantes[7] :

| Parti politique | Recommandation |

|---|---|

| Parti chrétien-social | oui |

| Parti démocrate-chrétien | non |

| Parti évangélique | oui |

| Parti libéral | non |

| Parti de la liberté | non |

| Parti radical-démocratique | non |

| Parti socialiste | oui |

| Union démocratique du centre | non |

| Les Verts | oui |

Effet

Après le rejet de l'initiative, la commission d'experts pour une imposition neutre des entreprises quant à la forme (ERU) poursuit ses travaux pour rendre son rapport le . Se fondant sur ces recommandations, le gouvernement élabore une nouvelle loi dite « loi sur la réforme de l'imposition des entreprises II » qui est adoptée par le Parlement le et, à la suite du dépôt d'un référendum, par le peuple le [10], supprimant ainsi partiellement la double imposition des revenus liés à la participation à des entreprises ainsi que la charge fiscale sur le capital des entreprises[11].

Notes et références

Notes

- Selon l'article 139 de la Constitution, une initiative proposée sous la forme d'un projet rédigé doit être acceptée à la fois par la majorité du peuple et par la majorité des cantons. Dans le cas d'une initiative rédigée en termes généraux, seul le vote du peuple est nécessaire.

- Le premier chiffre indique le nombre de cantons, le second le nombre de cantons comptant pour moitié. Par exemple, 20 6/2 se lit « 20 cantons et 6 cantons comptant pour moitié ».

Références

- « Texte de l'initiative populaire fédérale », sur Chancellerie fédérale (consulté le )

- « Arrêté fédéral » (21 octobre 1997) de la Feuille fédérale référence FF 1997 IV 737

- Impôt sur les gains en capital, Union syndicale suisse, , p. 4-5, cité par le message du Conseil fédéral

- « Initiative populaire fédérale 'pour un impôt sur les gains en capital' », sur Chancellerie fédérale (consulté le )

- « Arrêté fédéral » (3 juillet 2001) de la Feuille fédérale référence FF 2001 I 2743

- « Message du Conseil fédéral » (19 décembre 2000) de la Feuille fédérale référence FF 2000 I 5573

- Consignes de vote des partis actuellement représentés au parlement et des organisations

- « Votation no 484 Tableau récapitulatif », sur Chancellerie fédérale (consulté le )

- « Votation no 484 - Résultats dans les cantons », sur Chancellerie fédérale (consulté le )

- « Votation no 531 Tableau récapitulatif », sur Chancellerie fédérale (consulté le )

- « Votation populaire du 24 février 2008 », sur Chancellerie fédérale (consulté le )