Impôt sur la terre

L'impôt sur la terre ou impôt sur la valeur foncière est une taxe foncière portant exclusivement sur la terre, à l'exclusion des bâtiments éventuels qui peuvent y être érigés. Cet impôt est mis en avant pour son efficacité économique, la réduction des inégalités et la lutte contre les situations de rente. Il a notamment été défendu par Henry George, le fondateur du georgisme.

Un tel impôt est appliqué au Danemark, en Estonie, en Russie, à Singapour et à Taïwan. À l'échelon infranational, plusieurs États d'Australie et la Pennsylvanie aux États-Unis l'ont mis en place.

En France, on distingue la taxe foncière sur les propriétés bâties (TFPB) de la taxe foncière sur les propriétés non bâties (TFPNB).

Histoire

Pour les physiocrates du XVIIIe siècle qui se basent sur les travaux de John Locke, le droit de propriété privée implique le devoir de valoriser la terre. Par conséquent, un impôt sur le patrimoine foncier permet de pousser à la vente les propriétaires qui ne la valorisent pas assez[1].

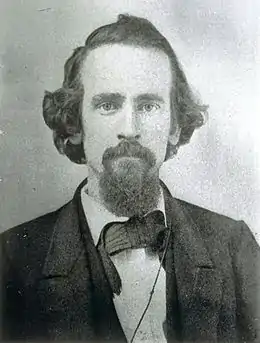

Dans les années 1870, Henry George, créateur du georgisme, constate la formation de rentes pour les propriétaires de terres situées à proximité des voies de chemin de fer, et étend son raisonnement à la rente dont disposent nombre de propriétaires terriens. Il propose alors un impôt visant à confisquer cette rente. Cette proposition est remarquée et commentée par de nombreux économistes[1].

Les revendications d'imposition de la terre sont reléguées au second plan derrière les droits des travailleurs, les profits abusifs, puis la construction d'un État providence dans les luttes sociales[2].

La proposition de taxer la terre ressurgit dans les années 2010 alors que la génération des baby boomers s'est enrichie avec la hausse des prix de l'immobilier et que les plus jeunes générations ne parviennent plus à se loger dans les grandes métropoles[2].

La hausse des prix des terres explique 80 % de la hausse des prix de l'immobilier dans les pays riches entre la Seconde Guerre mondiale et 2012, selon Katharina Knoll, Moritz Schularick et Thomas Steger[2].

Modèle théorique

Pour les partisans d'un tel impôt, ce qui apporte sa valeur à un terrain n'est pas les aménagements qui y sont réalisés, mais son emplacement : les terrains ont tendance à être plus chers au centre des villes, près des gares, des écoles, des hôpitaux... Par conséquent, sa valeur ne provient pas du propriétaire, mais du contribuable via les dépenses de l'État[3]. L'impôt sur la terre propose donc de capturer la valeur qui n'a rien à voir avec les efforts de son propriétaire et de rembourser la société[4].

L'impôt sur la terre est considéré comme un impôt efficace : les autres impôts tendent à diminuer l'activité économique, c'est parfois même leur but premier comme la taxation du tabac. Cependant, la quantité de terre est fixée et ne saurait diminuer. Par conséquent, les propriétaires en concurrence cherchant à louer aux locataires avec la même capacité de payement, l'impôt ne se traduit en théorie pas par des loyers plus élevés. Un tel impôt est vu favorablement par les économistes. Pour le libéral Milton Friedman c'est « l'impôt le moins mauvais »[2]. Pour Adam Smith, « rien n'est plus raisonnable » que cet impôt[5].

Les partisans de l'impôt sur la terre avancent qu'il diminue la spéculation immobilière et permet ainsi d'investir plus de capital dans des secteurs productifs de l'économie[6].

L'impôt sur la terre permettrait de limiter l'étalement urbain[7].

L'impôt sur la terre est difficile à frauder dans la mesure où la propriété foncière est cadastrée : il n'est pas possible d'envoyer un terrain dans un paradis fiscal, et il peut être saisi et vendu en cas de non paiement[7].

Limites

Il est difficile d'évaluer la valeur d'un terrain, la valeur fixée sera forcément sujette à controverse[2].

Si l'immobilier est une part importante du capital des classes moyennes, ce n'est pas le cas des plus riches, qui détiennent des actions et des obligations. La situation au XXIe siècle est fort différente de celle connue par Henry George, et l'impôt sur la terre ne permettrait pas de résoudre ce problème. Une étude statistique menée en 2015 a évalué toute la terre des États-Unis à 23 T$, contre 45 pour le total des capitaux américains[2].

la réévaluation de la valeur des terres est un sujet politique difficile. Dans certains cas, elle n'a lieu qu'au changement de propriétaire, ce qui a pour effet pervers de pousser les gens à rester sur place[2].

La mise en place de l'impôt sur la terre conduit à une forte diminution de la valeur de l'immobilier existant, ce qui conduit à des oppositions politiques[2].

Des critiques de l'impôt sur la terre font remarquer qu'un tel impôt peut pousser à la vente des propriétaires modestes d'un terrain ayant pris de la valeur sans que les promoteurs répondent à la pénurie de logements pour autant[2].

Par pays

Australie

Tous les États et territoires de l'Australie à l'exception du Territoire du Nord taxent la terre. La résidence principale est généralement exemptée[8].

République de Chine (Taïwan)

L'impôt sur la terre utilisée dans un but résidentiel est de 0,2 %. Pour les autres types de terre, le taux est progressif de 1 % à 5,5 %[9].

Danemark

L'impôt foncier se décomposer en un impôt national sur la valeur de l'immobilier et un impôt sur la terre dont le montant est fixé par chaque commune dans la fourchette 1,6 % - 3,4 %. Le taux est moindre pour les terres agricoles. La valeur est actualisée une année sur deux[10].

États-Unis

La Pennsylvanie autorise ses villes à mettre en place un impôt sur la terre. Plusieurs l'ont fait, les premières étant Pittsburgh et Scranton depuis 1913[12].

Russie

Le taux maximum de l'impôt sur la terre est de 0,3 % pour les terres agricoles, résidentielles et les infrastructures de service public. Il peut aller jusqu'à 1,5 % pour les autres types de terre[13].

Singapour

L'impôt sur la terre dépend de la valeur annuelle (annual value), valant le loyer brut annuel si le bien était loué au prix du marché. Le montant de l'impôt est 5 % de la valeur annuelle multiplié par le taux d'imposition, par défaut 10 %[14].

Notes et références

- Jean-Marc Daniel, « Henry George, l'impôt foncier et le Monopoly », sur lemonde.fr, .

- (en) « The time may be right for land-value taxes », sur economist.com, (consulté le ).

- (en) Merryn Somerset Webb, « How a levy based on location values could be the perfect tax », sur Financial Times.

- (en) Sarah Arnold, Lukasz Krebel et Alfie Stirling, « FUNDING LOCAL GOVERNMENT WITH A LAND VALUE TAX », sur neweconomics.og, (consulté le ).

- (en) H.C., « Why land value taxes are so popular, yet so rare », sur economist.com, (consulté le ).

- (en) Dave Wetzel, « The case for taxing land », sur newstatesman.com, (consulté le ).

- (en) E.S.L., « Why Henry George had a point », sur economist.com, (consulté le ).

- (en) « Taxes on your property », sur business.gov.au, (consulté le ).

- (en) « Tax on property income in Taiwan », sur globalpropertyguide.com, (consulté le ).

- (en) « Chapter 13. Denmark », sur OCDE (consulté le ).

- (en) « On land tax », sur emta.ee (consulté le ).

- (en) Joshua Vincent, « Non-Glamorous Gains: The Pennsylvania Land Tax Experiment », sur strongtowns.org, (consulté le ).

- (en) « Land Tax », sur nalog.ru (consulté le ).

- (en) « Information for Buyers of Vacant Land or Development Sites », sur iras.gov.sg (consulté le ).

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « land value tax » (voir la liste des auteurs).