401(k)

Le Plan 401(k), ou 401(k), est un système d'épargne retraite par capitalisation très largement utilisé aux États-Unis. Il tire son nom de la section 401(k) de l'Internal Revenue Code (« Code fiscal »), texte principal du droit fiscal américain[1]. Cette section existait depuis 1978 mais son usage généralisé aux plans de retraite trouve son origine en 1980, lorsqu'un consultant fiscal, Ted Benna, s'est intéressé à cet article pour le compte d'un client[1].

On trouve des plans similaires dans un certain nombre d'autres pays tels que le Canada avec le régime enregistré d'épargne-retraite (REER) ou l'Australie (Superannuation in Australia (en)) par exemple.

Généralités

Un plan 401(k) permet d'épargner pour sa retraite en défiscalisant l'argent investi et les revenus du capital jusqu'à leur retrait. Le capital provient des dépôts de l'épargnant déduits du salaire (donc non soumis à l'impôt sur le revenu) et/ou parfois d'une participation de l'employeur, ces dépôts étant souvent mensualisés. Ce capital est placé dans un portefeuille d’investissement (SICAV, obligations boursières ou bancaires, actions, …). Une fois à la retraite, l'épargnant retirera son argent qui sera alors assujetti à l'impôt sur le revenu.

Les plans 401(k), avec les plans IRA[2], Employee Stock Ownership Plans[3], et Profit Sharing Plans[4] constituent des systèmes d'épargne retraite à « cotisations définies »[5]. Ces plans ne garantissent pas un montant préétabli de prestation lors de la retraite, car ceci dépendra des bénéfices (ou pertes) réalisés selon les placements du capital. On dit que les cotisations sont définies car on connait le montant versé au plan, même si ces cotisations peuvent varier selon les choix du salarié ou de la participation de l'employeur. Mais on ne peut prédire le montant des prestations. Ces systèmes d'épargne retraite se différencient de ceux à « prestation définie », pour lesquels l'employeur s'engage à verser une rente d'un montant préétabli au bénéficiaire retraité. Typiquement les prestations de tels plans sont définies selon des formules prenant en compte l'évolution salariale et l'ancienneté de l'employé. Ces plans à prestation définie sont de plus en plus rares[6]. En outre, on peut comparer ces systèmes privés de retraite par capitalisation (à cotisations définies ou à prestation définie) au système obligatoire de retraite par répartition, administré par l'État fédéral (voir Social Security).

L'employé est libre de participer ou non au plan 401(k) éventuellement offert par son employeur. L'employé peut décider de limiter les sommes épargnées, et choisit les stratégies d'investissement de son capital, mais la gestion des placements (les choix spécifiques d'achat et vente d'actions et obligations boursières) est conduite par un administrateur tiers[7]. Si l'épargnant veut gérer lui-même son portefeuille d'épargne retraite, il peut transférer son capital du plan 401(k) à un plan Self-Directed IRA (en).

L'employeur n'est pas obligé de participer à la capitalisation du plan, ni même de mettre en place un plan d'épargne retraite 401(k). Les plans 401(k) ne sont ouverts qu'aux employés d'entreprises y ayant opté ou aux travailleurs indépendants. Si l'employeur n'offre aucun plan retraite, les salariés auront recours à un plan IRA[2].

Contributions au plan

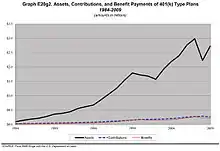

Le capital provient de dépôts du salarié, typiquement un pourcentage de son salaire et souvent d'un versement de la part de l'employeur. L'employé est libre de décider du montant de sa contribution, dans les limites d'un plafond annuel. En 2012, jusqu'à 17 000 dollars peuvent être ainsi capitalisés pour l'employé de moins de 50 ans, 22 500 dollars à partir de 50 ans. Cette partie du salaire profitera d'une fiscalisation différée : elle ne sera pas incluse dans le calcul de l'impôt sur le revenu pour l'année en cours, n'y étant assujettie que lors des retraits.

Illustration du principe de fiscalité différée ou retardée :

- Supposons qu'un contribuable avec un revenu imposable de 20 000, épargne ce qu'il gagne au-delà de 10 000 ;

- Après imposition, il lui reste 20 000 - 2 146 = 17 854. Il verserait alors 7 854 dans un compte épargne. Lors de sa retraite, il aurait donc à sa disposition 7 854 (en pouvoir d'achat constant si l'on admet que le rendement du compte épargne suit tout juste l'inflation + impôts sur les intérêts).

- Si par contre il a une option d'épargner en retardant l'impôt sur le revenu : il versera 8 900 dans un compte épargne. Pour l'année en cours il aura 11 100 de revenu imposable et il lui reste 11 100 - 1 113 = 9 987 après impôt fédéral. Lors de sa retraite, il aura dans le compte épargne 8 900 (en pouvoir d'achat constant si l'on admet que le rendement du compte épargne suit tout juste l'inflation + impôts sur les intérêts). Quand il retire ces 8 900, il sera redevable d'un impôt fédéral sur le revenu de 893, lui laissant 8 900 - 893 = 8 007 à sa disposition.

Pour cet exemple, qui ne tient compte que de l'imposition fédérale sur le revenu, les taux utilisés sont ceux de 2011[8] (les taux d'imposition de chaque État sont eux très différents d'État à État). Dans la pratique les calculs sont plus compliqués, car il faudra tenir compte de l'inflation, du rendement de l'épargne, de l'imposition sur les intérêts, et d'éventuels changements des taux d'imposition sur le revenu.

Souvent, l'employeur participera aussi à la capitalisation du plan, en versant une somme proportionnelle au montant épargné par le salarié. Lorsqu'il y a participation de l'employeur, la contribution peut être fixe ou bien variable d'une année sur l'autre selon les bénéfices (ou pertes) de l'entreprise. Les montants versés par l'employeur bénéficient aussi d'une défiscalisation, et sont soumis à un plafond annuel : le total employé-employeur ne doit pas dépasser 100 % du salaire ou 50 000 dollars (55 500 dollars à partir de 50 ans).

Types de placement

Les épargnants ont la responsabilité et une certaine liberté de choisir la manière dont leur capital sera placé.

Le capital est géré par un administrateur tiers, habilité à la gestion de fonds de retraite 401(k)[7] - [5]. L'administrateur gestionnaire du plan 401(k) travaillera au sein d'une banque ou autres institutions d'investissement. L'épargnant pourra choisir son organisme gestionnaire, et devra choisir parmi un éventail de stratégies d'investissements offert par l'administrateur fiduciaire. Les gestionnaires offrent souvent une vingtaine d'options de portefeuille, avec différentes probabilités de gains ou de pertes. Ainsi l'épargnant jeune choisira une stratégie plus risquée mais offrant une possibilité théorique de meilleurs rendements, alors que le retraité choisira une stratégie moins productive mais plus sure. Les proportions d'actifs financiers (en actions boursières, de grandes multinationales ou de d'entreprises plus modestes, en obligations, en bons du trésor, en dépôts de banque, SICAV, …) dépendront du degré de risque souhaité. Évidemment de telles prédictions restent théoriques et il incombe à l'épargnant de suivre l'évolution de son épargne, quitte à changer de portefeuille ou même de gestionnaire. Ces placements ne sont pas garantis.

Dans la plupart des grandes entreprises cotées en bourse, les employés peuvent souscrire à des actions de la société pour laquelle ils travaillent au titre de valeurs d'épargne retraite: c'est le plan ESOP (Employee stock ownership plan, actionnariat salarié), système de retraite par capitalisation plus ancien que le 401(k)[5]. Ces employés peuvent souvent acheter des actions de la société à prix réduit: c'est le plan ESPP (Employee stock purchase plan (en)), qui n'est pas un plan d'épargne retraite, mais a permis aux tout premiers employés de Microsoft de faire fortune[9] en achetant des actions avant l'envolée de son prix. D'ailleurs les employés de Microsoft ont toujours la possibilité d'acheter des actions de leur employeur par un plan ESPP[10].

L'argent épargné bénéficie d'une fiscalisation différée: le capital cotisé, les intérêts accrus et les éventuels plus-values ne seront taxés que lors des retraits.

Les retraits

Les plans 401(k) sont conçus pour assurer un revenu pendant les années de retraite. L'épargnant retraité effectuera des retraits étalés en fonction de ses besoins et de son espérance de vie. Le retraité sera redevable de l'impôt sur le revenu pour les sommes perçues.

Afin de décourager tout retrait avant l'âge de 59 ans et demi, le montant est soumis à une taxe fixe de 10 %, en sus de l'imposition normalement appliquée (exceptions : cas de décès, invalidité totale et irréversible, mise à pied à partir de l'âge de 55 ans, changement de clause de bénéfice du plan dans le cas d'un divorce, frais médicaux importants dépassant 7,5 % du revenu imposable). Comme le taux d'imposition sur le revenu est progressif, les taxes sur d'éventuels retraits anticipés peuvent se montrer punitives[11].

Controverses

Les plans 401(k) sont ceux à cotisations définies les plus utilisés, car ils permettent une épargne fiscalement avantageuse, mais peuvent aussi présenter des inconvénients majeurs.

Ces plans sont vulnérables aux aléas des places boursières, et même des stratégies d'investissement réputées sûres se sont montrées désastreuses depuis la crise de 2008. Il n'est pas rare qu'ils subissent des pertes, l'épargnant voyant ainsi sa retraite diminuée, même annihilée comme ce fut le cas pour nombre d'employés d'Enron qui fit faillite en 2001. Les employés avaient placé en moyenne 62 % de leur capital 401(k) en actions Enron. À l'époque, les experts économistes étaient pratiquement unanimes à chanter les louanges d'Enron[12]. Tous ces capitaux se volatilisèrent avec la cessation d'activité de l'entreprise[13].

Par ailleurs, les plans plus traditionnels à prestation définie peuvent aussi s'avérer décevants si l'entreprise fait banqueroute ou même subit des manipulations financières, tel qu'on a pu observer avec la mise en redressement de la General Motors. Le fonds de pension des employés était sérieusement sous-financé, obligeant le syndicat des travailleurs GM (le UAW) à éponger une partie des dettes en échange d'actions GM (de valeur incertaine) -- c'est ainsi que la responsabilité des pensions est passée au syndicat[14]. Même après cet accord, les fonds de pension de la General Motors souffrent d'un sous-financement de 25 milliards dollars[15]. Selon un analyste du Crédit Suisse, 360 des 500 fonds de pension des sociétés cotées dans l’indice boursier Standard et Poor’s ont été sous-financés à hauteur d’environ 362 milliards de dollars[16].

En outre, bien que l'argent épargné bénéficie d'une défiscalisation importante sur son rendement, les retraits anticipés sont lourdement pénalisés. Cette forte pénalisation s'est révélée « un vrai problème pour les foyers qui se sont retrouvés à court d’argent pour faire face au remboursement de leur dette immobilière lors de la crise récente[11]. »

Notes et références

- (en) A Brief History Of: The 401(k) - Time, 16 octobre 2008

- Individual Retirement Account (« Compte individuel d'épargne retraite »)

- Plan d'épargne retraite où l'employeur donne ou vend à prix réduit des actions de l'entreprise à ses employés.

- « Plans de participation aux bénéfices » ; l'employeur verse une partie des bénéfices de l'entreprise dans un plan d'épargne retraite pour chaque employé.

- (en) What you should know about your retirement plan

- (en) The Demise Of The Defined-Benefit Plan.

- (en) How 401(k) Plans Work - Lee Ann Obringer

- (en) Tax Tables 2011

- (en) The Microsoft Millionaires Come of Age - The New York Times, 29 mai 2005

- (en) Employee benefits overview for Microsoft US Employees

- Le pilotage du système de retraite aux États-Unis - Conseil d’orientation des retraites, Direction Générale du Trésor et de la Politique Économique, Séance plénière du 18 mars 2009 [PDF]

- Les activités d'Enron

- Certains employés bénéficiaient d'une retraite à prestation définie, gérée par Enron, qui utilisa exclusivement ses propres actions comme capital du fonds de retraite. (en) Enron's dive destroys workers' pensions - USA Today, 5 février 2002

- General Motors : La faillite d'une industrie automobile - Auto critique, Nouveau Parti Anticapitaliste, 21 juin 2009

- (en) Retirees Wrestle With Pension Buyout From General Motors - The New York Times, 12 juillet 2012

- (en) Your Company’s Fund is Bruised, but Don’t Worry - The Washington Post, 11 janvier 2009.

Annexes

Articles connexes

- Retraite par capitalisation

- Social Security, qui comprend le système de retraite par répartition américain.

Liens externes

- (en) Le 401(k) - Site de l'Internal Revenue Service

- (en) What you should know about your retirement plan - Site du U.S. Department of Labor (Ministère du Travail)